「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。

ですが、残念ながら"審査なし(無審査)で作れるクレジットカード"は存在しません。

記事前半では「自身のブラックの状態を判断する」解説を、後半では「自身の度合いに合った適切なカードの選び方」を紹介していきます。

【結論】おススメはプロミスVisaカード!

- スマホにカードを取り込んで使える

- 対象のコンビニ・飲食店でのスマホ決済で最大7%ポイント還元※

- プロミスカードローンが利用できる

- 原則、電話による在籍確認なし

※最大7%還元補足

【対象のコンビニ・飲食店でポイント最大7%還元】 ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1 審査の結果によっては電話による在籍確認が必要となる場合がございますが、お客様の同意を得ずに実施することはございません。

|

最短3分※で審査・融資可能なプロミスの機能が付いたクレジットカード。三井住友カード(NL)同様に対象のコンビニ・飲食店で多くのポイント還元を受けられる。カードローン機能は付いているけど通常のクレカ同様に使える。 |

※状況によりご希望に添えない場合がございます。

2012年からSEO記事制作の仕事を請負う。

クレジットカード、キャッシング、ローン、キャッシュレス、税金、債務整理など、お金に関する記事制作に携わる機会が増え、2022年に2級ファイナンシャル・プランニング技能士の資格を取得。

※監修者は「解説部分」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

目次

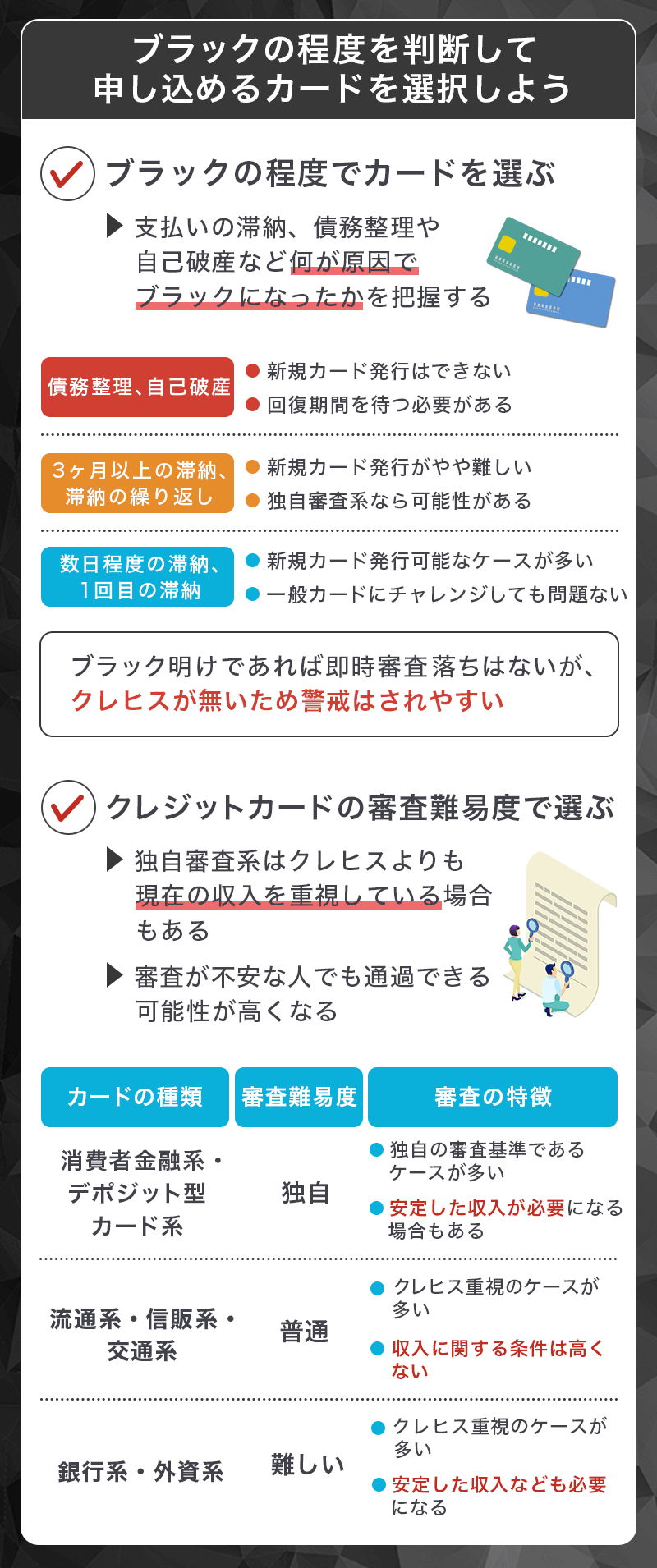

ブラックの程度を判断して申し込めるカードを選択しよう

| プロミスVisaカード | Nexus Card | アイフル | プロミス | バンドルカード | 楽天銀行デビットカード | PayPayカード | Vポイントカード Prime | JCB CARD W | VIASOカード | ライフカード | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | |

|

|

|

|

|

|

|

|

|

|

| カードジャンル | 独自審査クレカ | 独自審査カードローン | プリペイドカード | デビットカード | 流通系 | 信販系 | |||||

| 国際ブランド | Visa | Mastercard | - | - | Visa | Visa、JCB | Visa, Mastercard®、JCB | Mastercard | JCB | Mastercard | Visa, Mastercard®、JCB |

| 年会費 | 無料 | 1,375円(税込) | 無料 | 無料 | 無料 | 無料 | 無料 | 1,375円(初年度無料) | 無料 | 無料 | 無料 |

| ポイント還元率 | 0.5% | 0.5% | - | - | - | 0.5% | 1.0% | 1.0% | 1.0% | 0.5% | 0.5% |

| 付帯保険 | 海外:最高2,000万円 | - | - | - | - | - | - | 海外:2,000万円 国内:1,000万円 |

海外:2,000万円 ショッピング保険100万円 |

海外:2,000万円 ショッピング保険:100万円 |

- |

| 特徴 | 対象のコンビニ・飲食店で高還元 | 利用限度額分を前入金するデポジット型カード | 最短18分融資※アプリ管理がラク | WEB完結可能。原則電話による在籍確認なし | 審査なしで発行可能なバーチャルカード | 16歳以上から発行可能 | PayPayステップ条件クリアで1.5%還元 PayPayに利用可能 |

日曜日に利用すると1.5%還元 | Amazon、セブン‐イレブンで2%還元 | オートキャッシュバック機能でポイント管理不要 | 初年度ポイント1.5倍、誕生月はポイント3倍 |

| 詳細 | |||||||||||

※お申込み時間や審査状況によりご希望にそえない場合があります

カード選びのポイント

・審査が不安な方=デポジットカードなど

・1回程度の滞納があるが、すぐに返済=一般カードなど

今までに借り入れやクレジットカードの滞納が多い方は一般カードに申し込んでも審査落ちする可能性が高くなります。

ブラックと言っても様々な状態があり、自身がどの位置にいるのか把握することで選べるカードが変わってきます。ここからはブラックの状態に合わせたカードの選び方と審査基準について解説していきます。

次に申し込む際は、独自審査系のクレジットカードを選ぶのもひとつの方法です。

債務整理後はほとんどのカードに申し込めない

債務整理を行っている場合は5年は記録が残りますのでクレジットカード発行やローンを組むことは難しいです。

以下はクレジットカードやローン会社がカード発行や借り入れ審査時に照会する各信用情報機関に残るデータの年数です。

| 信用情報機関 | 債務整理 | 滞納履歴 | ソース |

|---|---|---|---|

| JICC 日本信用 情報機構 |

5年間 | 5年間 | 信用情報の内容と登録期間 |

| CIC 指定信用 情報機関 |

5年間 | 5年間 | CICが保有する信用情報 |

| KSC 全国銀行 個人信用 情報センター |

7年間 | 5年間 | 情報の登録期間 |

1ヶ月でも滞納をすると5年は記録として残り、3ヶ月以上の返済がない場合は「異動」として記録に残りますので、いわゆるブラックリストとして判断されます。

銀行系の情報機関には債務整理の記録は7年残りますので、5年経過後だとしても銀行系カードの申し込みは控えるのが得策。

1ヶ月の延滞や年に1~2回程度の滞納で、すぐに支払いが行われているような方はブラックリストとは言えないでしょう。

以下ではブラックリストの度合いによって申し込めるカードを比較しています。

ブラックの程度により申し込めるカードは違う

ブラックにも種類があり、今までのカード利用状況によっては審査合格の確率に幅が出ます。

自身の現在の状況と照らし合わせて申し込むカードを判断していきましょう。

| ブラックレベル | デビットカード プリペイドカード | クレジットカード | 消費者金融系クレカ | カードローン |

|---|---|---|---|---|

| 債務整理後5~7年未満 | 〇 | × | × | × |

| 3ヶ月以上滞納 | 〇 | × | △ | △ |

| 年に3度以上の延滞 | 〇 | △ | △ | △ |

| 1回程度の滞納 | 〇 | 〇 | 〇 | 〇 |

| ブラック明け 債務整理、滞納後5年経過 |

〇 | 〇 | 〇 | 〇 |

債務整理の手続きをしている方は借り入れやクレジットカードの申し込みも時間が経たないと難しい状態です。銀行口座の開設はできるのでデビットカードを利用するのもいいでしょう。

長期の滞納、年間で何度も支払い遅れがある方もクレジットカード審査に落ちる可能性が高いです。

年に1~2回の滞納や支払い忘れがあった程度の方であればブラックとはいいがたいのでクレジットカードの発行にチャレンジしても問題ないでしょう。

どうしてもクレジットカードが欲しい場合は、家族カードを発行してもらいましょう。また、状況によってはデポジット型クレジットカードであれば一縷の望みがあります。

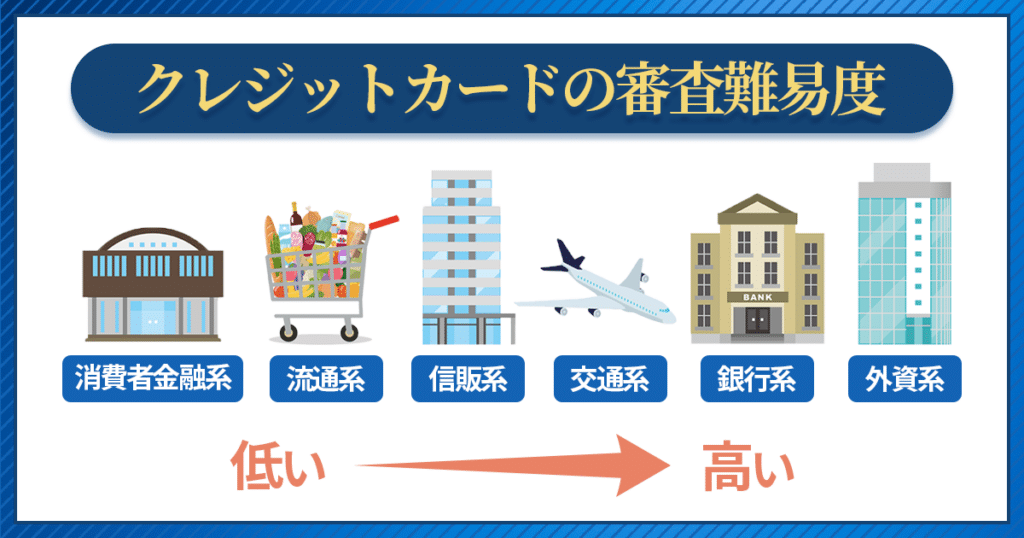

クレジットカードなどの審査難易度表

| カードの種類 | 審査難易度 | 代表的なカード |

|---|---|---|

| デビット・プリペイド | 審査なし | 楽天銀行デビットカード バンドルカード |

| カードローン | 独自の審査基準 | アイフル プロミス |

| 消費者金融系カード | 独自の審査基準 | プロミスVisaカード |

| デポジット型カード | 独自の審査基準 | Nexus Card |

| 流通系カード | 普通 | イオンカード セブンカード・プラス |

| 信販系カード | 普通 | ライフカード JCBカード |

| 鉄道系・交通系カード | 普通 | JALカード ANAカード |

| 銀行系カード | 厳しい | 三井住友カード VIASOカード |

| 外資系カード | 厳しい | ダイナースクラブカード |

上の表はキャッシュレス決済ができるカードを系統別で並べて審査難易度を比較しています。

ダイナースクラブカードなどのいわゆる「外資系カード」は審査難易度が厳しいのでブラックの方が申し込んでも審査に通るのは難しいでしょう。

滞納期間が長かったり、支払い遅れが複数回ある方は「消費者金融系カード」や「デポジット型カード」を選択するのが良いですし、数回の滞納程度なら「信販系、流通系カード」の申し込みもできるでしょう。

NexusCard(デポジット型のクレカ)であれば、債務整理歴がある方でも発行しやすく、かつきちんと支払いをすれば良好なクレヒスを積むことができるので、デポジット型カードや即時決済のデビットカードの申し込みをおススメします。

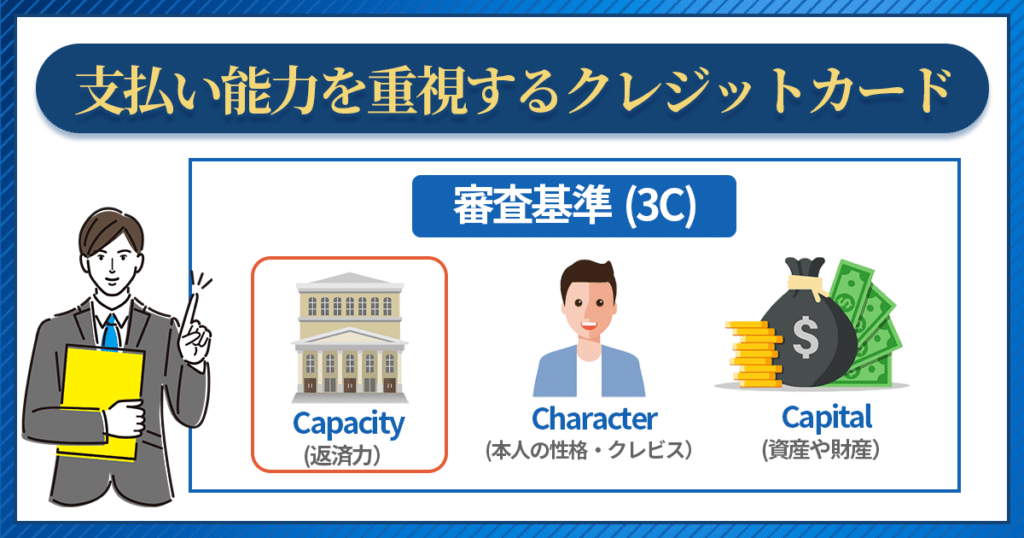

比較的「現在の収入状況」にも配慮した審査傾向のあるカードを選ぼう

過去にクレジットカードやローンの延滞履歴があり、信用情報にネガティブな記録が残っている場合、一般的な信販系や流通系カードは審査通過が難しい傾向にあります。

クレジットカード会社の審査基準は公表されていませんが、消費者金融系が発行するカード(例:プロミスVisaカード、ACマスターカード)は、比較的「現在の収入状況や返済能力」にも配慮しているとされるケースがあります。過去のクレヒスよりも、直近の収入や勤務状況が安定している方は、こうしたカードのほうがチャンスを得やすい可能性があります。

なお、クレジットカードの審査に落ちた場合、その申込み記録は6ヶ月ほど信用情報に残ります。その間は新たなカード申込みも難しくなるため、連続申込みは避けたほうが無難です。

どうしても今すぐ資金が必要な場合は、カードローンを選択肢に含めることもできますが、クレジットカードと同様に審査があります。まずはショッピング利用ができる消費者金融系カードから検討し、難しい場合にカードローンやデビットカードを視野に入れると良いでしょう。

カード選びの基準

・滞納履歴が多い/審査が不安=消費者金融系カード → 難しければカードローンやデビットカード

ブラックでも作れる?独自審査のクレジットカード

以下からは各難易度ごとのカード紹介と、カードローンを紹介していきます。

- プロミスVisaカード

- Nexus Card

まずは独自審査を行っているカードを紹介します。

プロミスVisaカード

プロミスVisaカード

特徴

プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化したカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済またはモバイルオーダーでの支払いで最大7%還元。クレジットカードの発行は「最短5営業日」ローン融資は「最短3分」※お申込時間や審査によりご希望に添えない場合がございます。

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~最大7.0% ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元) |

| 年会費 | 永年無料 |

| 借入限度額 | ご融資額800万円まで 実質年率2.50%~18.00% |

| 付帯保険 | 海外:最高2,000万円 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上のプロミス会員の方(高校生は除く) ・プロミスの申し込み条件 ※年齢18~74歳のご本人に安定した収入のある方 ※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。 |

| 追加カード | ETCカード 年会費550円(税込)利用無料 PiTaPa、WAON |

プロミスVisaカードはカードローンのプロミスと三井住友カードの機能をもつクレジットカード。

消費者金融系のカードとなっていますが、三井住友カード(NL)の機能がそのまま付いています。

そのため、クレジット機能に関しては一般クレカと同様に銀行系の審査が行われるため、「Nexus Card」よりも難易度は高めです。

対象のコンビニ・飲食店で最大7%ポイント還元

セブン‐イレブン、ローソン、マクドナルド、𠮷野家など対象のコンビニ・飲食店でのスマホ決済で※最大7%ポイント還元が魅力です。スマホ決済をよく利用する方にはメリットが大きいカードとなっています。

借り入れは最短3分※1 で即日融資も可能としており、急いでいる方にも最適。

年会費無料で付帯保険も付き、ETCカードなどの発行にも対応していますので、カードローン機能が付いている以外は一般的なクレジットカードと変わりありません。

※最大7%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Nexus Card

Nexus Card

カードの特徴

本人認証サービス(3Dセキュア)に対応しているのでネットショッピングなども安心。3Dセキュア対応の電子マネーチャージもできる。利用限度額分を前入金するデポジット型カードで、5万円~200万円 保証金(デポジット)と同額で設定可能。審査が不安な方でも申し込みできる

| 発行会社 | Nexus Card |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 発行手数料:550円(税込) 年会費:1,375円(税込) |

| デポジット金額 | 5万円~200万円 |

| 付帯保険 | - |

| スマホ決済 | - |

| ポイント | Nexusポイント |

| 申し込み条件 | 18歳以上の方で、安定した収入のある方 |

| 追加カード | - |

Nexus Cardは、従来のクレジットカードと違いデポジット型(利用限度額分の前入金)制度を設けているため、トラブルがあった方でも発行できる可能性が高いカードです。

デポジットは利用限度額分の金額をカード会社に預けておくイメージであり、滞納があった場合はデポジット金額から支払われます。

収入があり、デポジット入金が可能であればブラックの方でも申し込み可能です。

発行費用が550円(税込)、年会費が1,375円(税込)と安く、デポジット額も最低金額5万円の少額から200万円まで可能。デポジットの追加は1万円からできるので、増やしたいときに増額できるのは大きなメリットと言えるでしょう。

審査に不安な方を対象としてカードを発行しているため、自己破産後に申し込みしている口コミを見かけることもあります。

デメリットとしてはカード受け取り時に「限度額」+「発行費用」を現金で代引き支払いする必要があります。

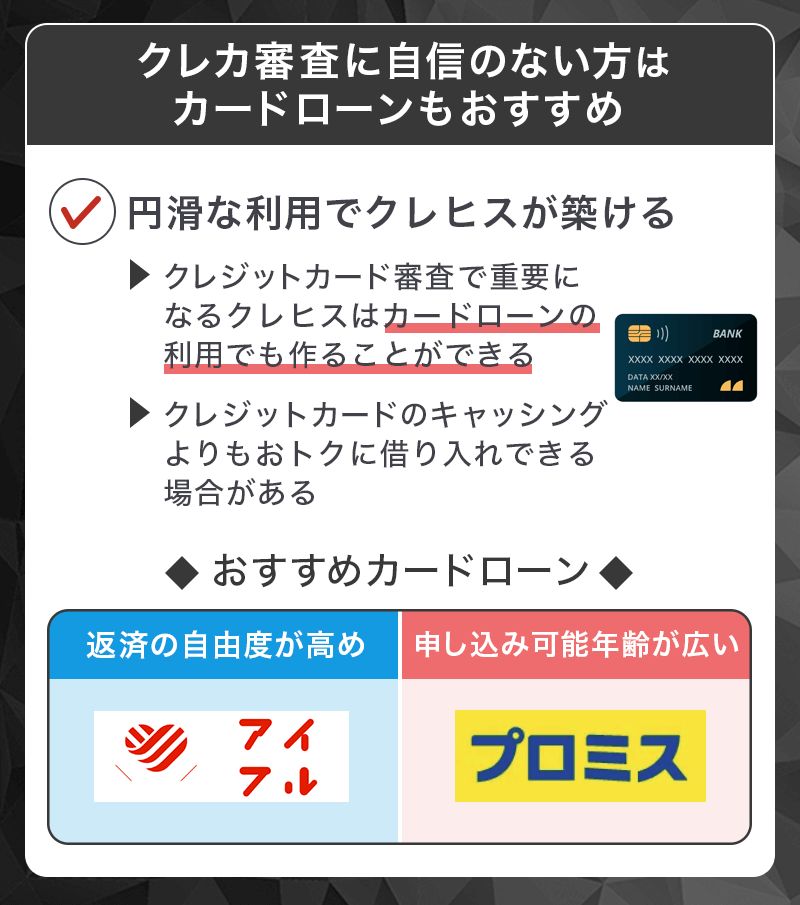

クレカ審査に自信のない方はカードローンもおススメ

過去に延滞や滞納を繰り返している場合、クレジットカードの審査に通過するのは難しい方もいるでしょう。

生活費や急な出費に対応するための一時的な資金調達手段として、カードローンを検討する方もいます。カードローンにも審査はありますが、金融機関や商品によって審査基準や判断のポイントが異なる場合があります。

クレジットカードとは審査内容が大きく変わらないケースも多いため、「必ず通る」ということはありませんが、安定した収入や返済能力が確認できれば利用できる可能性はあります。

カードローンのメリット

・初回利用が無利息のローンもある

・審査から融資までが早い(即日融資対応も)

・少額から借入可能で使い道が自由

「クレジットカードのキャッシング枠を利用したいが審査に通らない」「支払いを一時的に先延ばしにしたい」という場合、即日融資可能なカードローンを選択肢のひとつとして検討するのも方法です。

アルバイト・フリーターでも働いていて支払い能力があるとみなされれば、利用できる可能性が高いです。ただし、金利や返済計画を十分に確認したうえで利用することが重要です。

アイフル

アイフル

アイフルの特徴

初めての方なら最大30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおススメ消費者金融ローン。

| 金利 (実質年率) |

3.0%~18.0% 貸付条件はこちら |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります |

| 融資スピード | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) ※500万円を12.0%(実質年率)で借入した場合 |

| 担保・保証人 | 不要 |

アイフルの申し込み方法は公式サイトで申し込み手続きをし、最短18分※の審査完了後、インターネットや電話で振り込んでもらい融資を受ける方法と、アイフルの無人契約機「てまいらず」でカードを受け取って銀行やコンビニのATM(セブン銀行ATM・ローソン銀行ATM)で融資を受ける方法があります。

また、カードローンは「借金」という印象があるため、家族や会社に利用がバレたくない。という方もいるかと思いますが、Webでの申し込みなら会社へ原則在籍確認なし、自宅に郵便物が届く心配もなしで契約・利用することができます。※1

年齢、雇用形態、年収、他社借入金額を入力するだけで、融資可能かを診断できる「1秒診断」もあるので、審査が不安な方は試してみてください。

※お申込み時間や審査状況によりご希望にそえない場合があります

※1「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

プロミス

プロミスのカードローン

特徴

大手消費者金融と比較してスピーディーにお申し込みが可能。メールアドレスの登録とWEB明細を利用することで30日の無利息期間を利用できる。

| 実質年率 | 実質年率2.50%~18.00% |

|---|---|

| 借入限度額 | ご融資額800万円まで |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 担保・保証人 | 不要 |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

プロミスATMのほか、コンビニや銀行などに設置されているATMで借り入れと返済が可能、利息は利用日数分のみとなっているので、給料日前でピンチの数日間だけ借りるという使い方もできます。

プロミスの利用が初めての方のみ「30日間無利息サービス」があるため、利息が気になる方は30日以内の返済をすれば問題ありません。借入額は最低限にしておくといいでしょう。

また、無人契約機などの来店不要で申し込みから借入れまでをインターネットだけでできる「Web完結」サービスも利用できるため郵送物や在籍確認が気になる方はプロミスがおススメです。

原則、電話での在籍確認は行っていないため、勤め先や身内にもカードローンを利用したことがバレることはありません。

申し込み完了後すぐに、プロミスのフリーコール(0120-24-0365)に電話をして、在籍確認について気になる旨を伝えることで極力、気持ちを汲み取ってくれることもあります。

▼関連記事

-

-

アコム・プロミス・アイフルを比較!審査や特徴の違いは?

アコム・プロミス・アイフルの3社は、国内最大手の消費者金融です。急にお金が必要になった時にも対応できてピンチの時の強い味方となってくれます。 その上、メールアドレス登録とWeb明細利用の登録で30日間 ...

ブラックや無職の人でも作れるカード

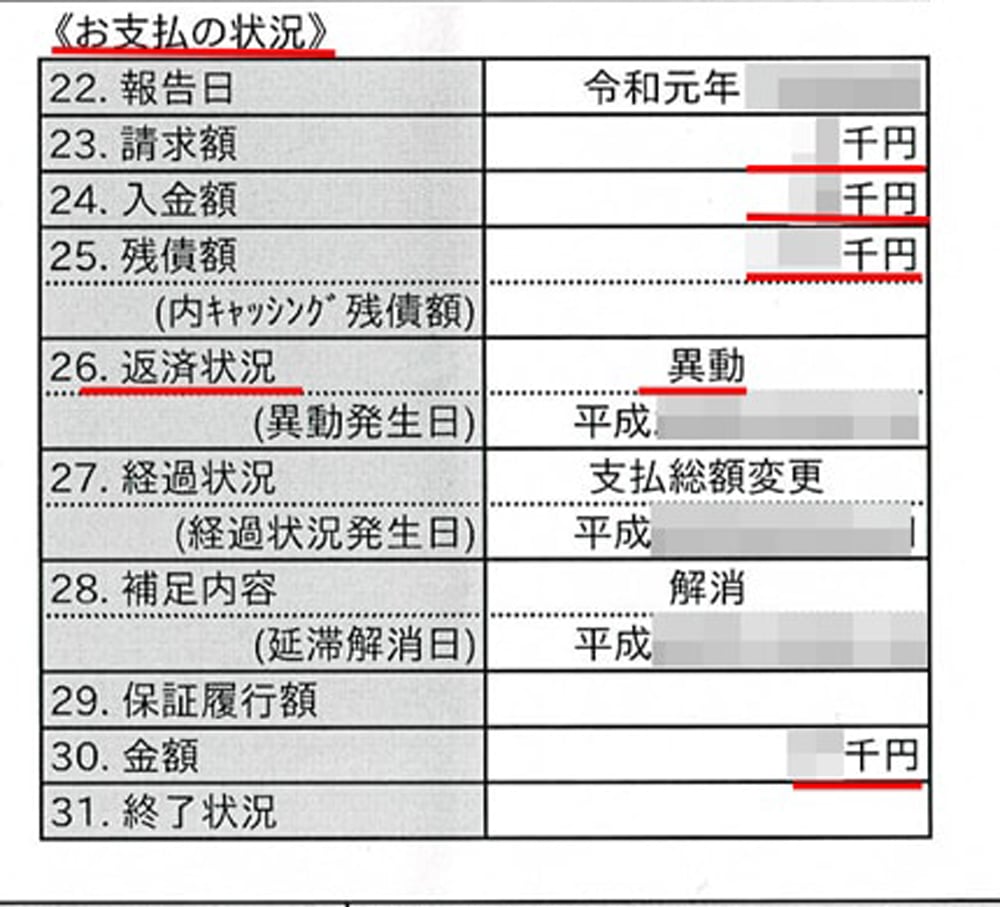

ブラックリストとは個人信用情報機関に「異動」という事故情報が残ってしまっている状態のことです。

具体的には「クレカやローンの支払い延滞」「奨学金の支払いの延滞」「携帯電話本体の分割購入代金の延滞」「債務整理を行った」「カードを強制解約された」などがあげられます。

身に覚えがある方はブラックである可能性が高く、クレジットカードの審査も厳しいものになるでしょう。

ですが、以下のカードであれば延滞を重ねた上で債務整理をおこなった超ブラックの人でも審査なしも同然に作ることが可能です。

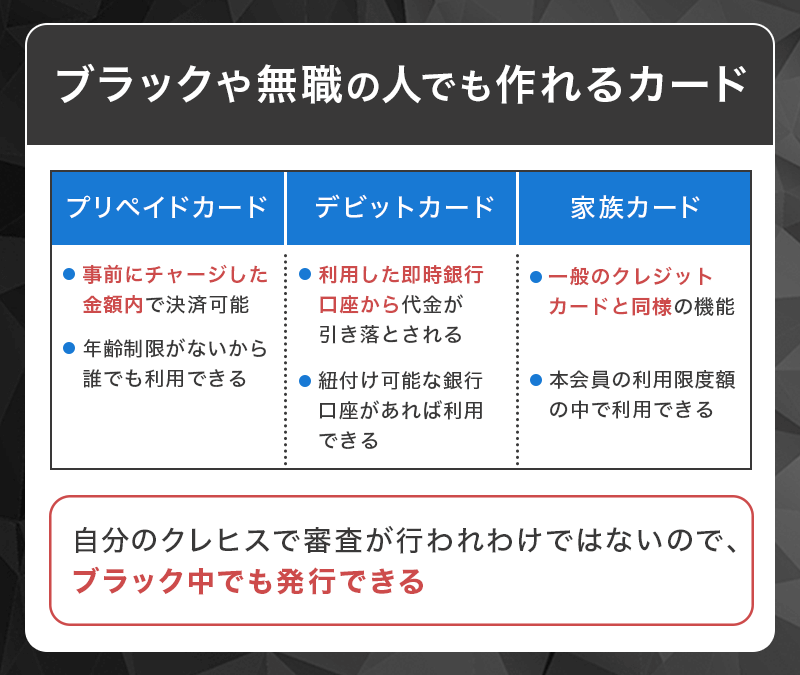

- プリペイドカード

- デビットカード

- 家族カード

それぞれ、どういうカードなのか順に説明していきます。

プリペイドカード

一部、年齢制限のあるプリペイドカードもあります。

プリペイドカードとは、カードにチャージ(入金)した金額内で決済可能なカードのことを言います。SuicaやPASMOといった電車に乗る際に使うカードと同じイメージです。

チャージ方法は、コンビニ払いや銀行口座からの引き落とし、携帯電話料金と一緒に支払いなど、カードによって様々です。

クレジットカードとの大きな違いは、クレジットカードが翌月後払い制なのに対して、カードにチャージした金額から即時カード利用分が決済されるという点です。(プリペイドカードもクレヒスは作れません)

デビットカードは銀行口座が作れる年齢(16歳以上)であれば誰でも持てるカードなのに対して、プリペイドカードは年齢制限がないものもあります。

VANDLE CARD(バンドルカード)

カードの特徴

クレジットカードを作れない高校生でも審査なしで発行可能なVisaカード。アプリだけでも決済可能で、リアルカードを発行することも可能

| 発行会社 | 三菱UFJフィナンシャル・グループの株式会社カンム |

|---|---|

| 還元率 | なし |

| 年会費・発行費用 | アプリのみ:無料 プラスチックカード発行:300円~700円 |

| チャージ方法 | コンビニ、クレジットカード、ドコモケータイ支払いなど8種類 ※ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。 |

| 年齢制限 | - |

| 利用開始 | 即時利用可能 |

バンドルカードの特徴

バンドルカードはVisaカードが使える加盟店・サービスなら、クレジットカードと同様にカード払いが可能なプリペイドカードです。

アプリ上の「バーチャルカード」という形で即時発行可能なので、インターネットショッピングやゲーム内課金などですぐにカード決済がしたい人にもぴったりです。

アプリダウンロードや利用は無料で、プラスチックカード(リアルカード)の発行も300円〜700円で可能。ブラックの人でも、無職の人でも審査なしで作れるタイプのカードです。

代表的なプリペイドカード

他にも以下のプリペイドカードが人気となっています。チャージ式のカードは事前にチャージが必要なので審査が無しと覚えておきましょう。

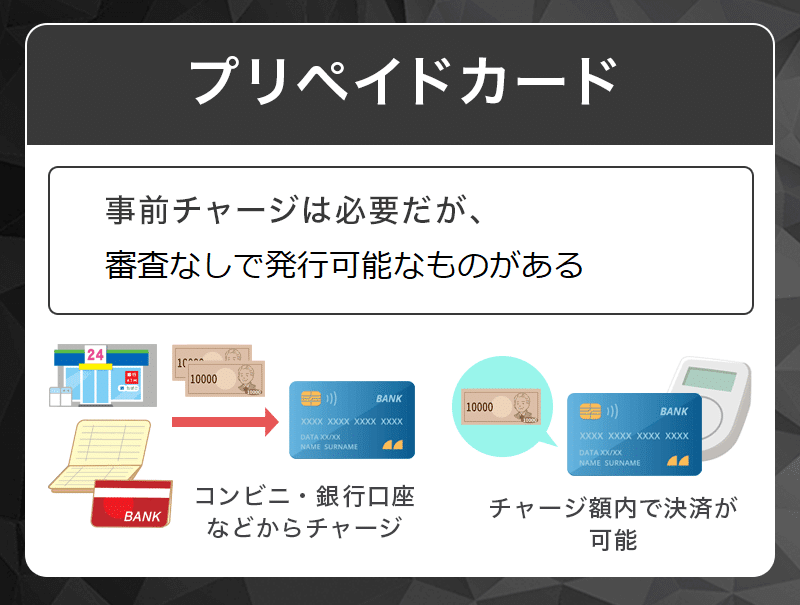

デビットカード

デビットカードとは、クレジットカードと同様に店頭やネットでの買い物で利用することができる、銀行が発行しているカードです。

クレジットカードは商品代金を後払いでカード会社に返しますが、デビットカードは自分の銀行口座から即時に利用代金が引き落とされます。

銀行が商品代金を立て替えるわけではないため、銀行にとっては貸したお金を返してもらえないリスクがありません。

そのため、デビットカードは銀行口座開設の審査はありますが、与信枠の審査はなしで作れます。債務整理を行った方でも銀行口座の開設は可能です。

楽天銀行デビットカード(JCB)

カードの特徴

16歳以上から作れる年会費永年無料のデビットカード。通常利用時のポイント還元率は楽天カードと同じでデビットカードとは思えないサービス。

| 発行会社 | 楽天銀行株式会社 |

|---|---|

| 国際ブランド | JCB |

| ポイント還元率 | 1.0%~2.0% |

| 年会費 | 永年無料 |

| 付帯保険 | - |

| スマホ決済 | 楽天ペイ |

| ポイント | 楽天ポイント |

| 入会資格 | 楽天銀行口座を所持している16歳以上の方 |

| 追加カード | - |

楽天銀行デビットカードの特徴

入会審査が不要で16歳以上なら誰でも持つ事ができ、ポイント還元率が高く、100円ごとに楽天ポイントが1ポイントたまり、楽天市場でのお買い物ならポイントが2倍となるのも人気の理由です。

JCB系のカードなので、世界中のJCBマークがあるお店で利用する事ができます。

楽天銀行デビットカードを申し込むには、口座を持っている必要があるので、口座を持っていなければ新しく開設しましょう。楽天銀行の口座であれば、開設と同時にデビットカードを申し込む事ができます。

代表的なデビットカード

楽天カード以外からもデビットカードは発行されており、以下のようなカードがあります。

下の記事では未成年向けにデビットカードを紹介しています。大人の方ならどのカードでも申し込むことが出来ます。

▼関連記事

-

-

審査なしのおススメデビットカード!審査基準や審査落ちについて解説

デビットカードを選ぶポイント 利用する銀行や国際ブランドでカードを選ぼう!1枚目のカードならどこでも使えるVisaがおススメ デビットカードでもポイントがためられるので利用先や貯めたいポイントを重視 ...

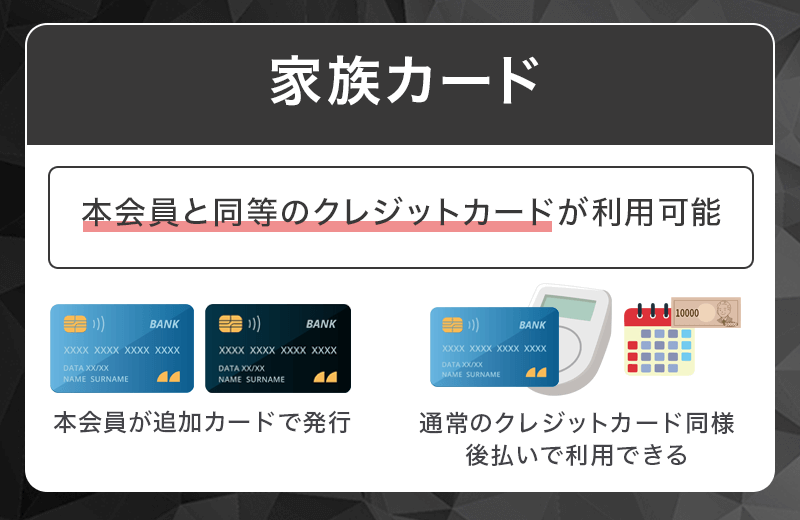

家族カード

家族カードとは、契約者である本会員の高校生を除く18歳以上の家族に発行できるカード。家族カードの利用代金も本会員が支払うため、家族会員に返済能力がなくても、本会員に安定した収入と返済能力があれば作ることができます。

家族カードの契約者は本会員なので、家族会員に対する審査はなしに等しいです。すでに本会員がカードを持っている場合は、本会員に滞納などがなければ家族カードは発行されます。

クレヒスが作れないのがデメリット

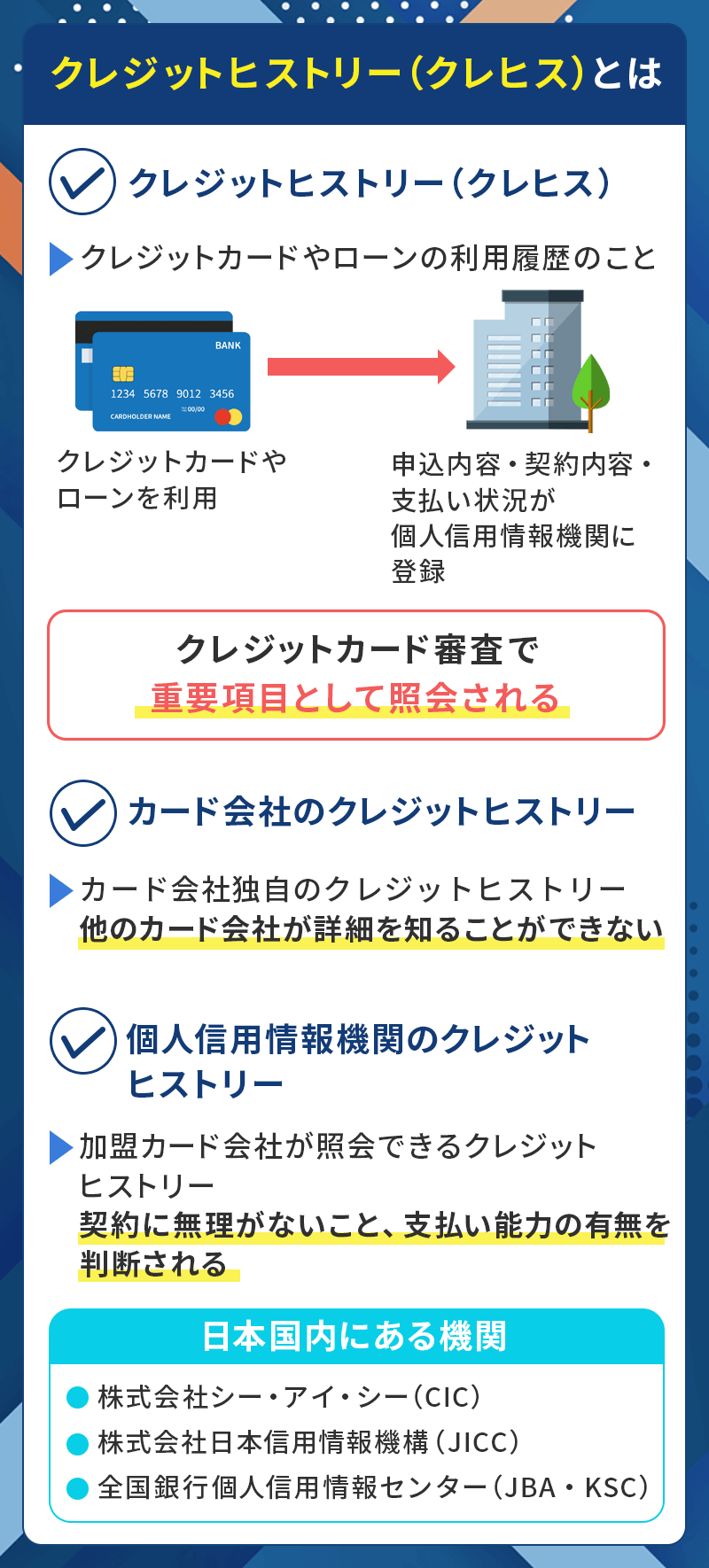

「家族カード」「デビットカード」「プリペイドカード」に共通するデメリットは、クレジットカード審査で重要視されるクレジットカードの利用履歴(クレジットヒストリー/クレヒス)が作れないことです。

カード会社は審査の際、過去の利用履歴を参考に「この人は滞納せず返済できる人か」を判断します。多くのクレジットカードでは、クレヒスが全くない場合、審査で慎重に見られる傾向があります。

そのため、過去の履歴だけでなく現在の収入や返済能力など、クレヒス以外の要素にも比較的配慮する傾向があるとされる消費者金融系カード(例:ACマスターカードやプロミスVisaカード)を利用し、そこからクレヒスを積み始める方もいます。

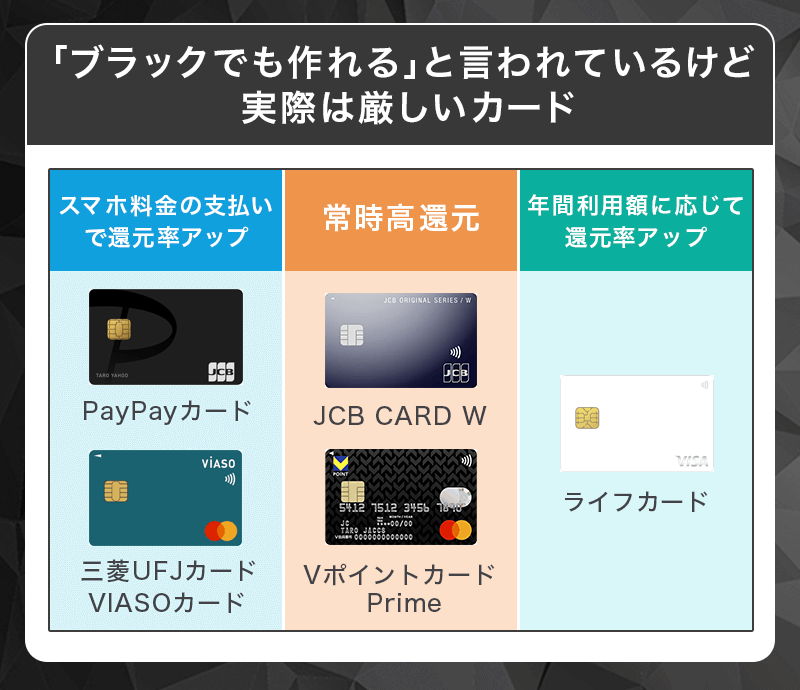

「ブラックでも作れる」と言われているけど実際は厳しいカード

| PayPayカード | Vポイントカード Prime | JCB CARD W | VIASOカード | ライフカード | |

|---|---|---|---|---|---|

| クレジットカード | |

|

|

|

|

| 国際ブランド | Visa, Mastercard®、JCB | Mastercard | JCB | Mastercard | Visa, Mastercard®、JCB |

| 年会費 | 無料 | 1,375円(初年度無料) | 無料 | 無料 | 無料 |

| ポイント還元率 | 1.0% | 1.0% | 1.0% | 0.5% | 0.5% |

| 付帯保険 | - | 海外:2,000万円 国内:1,000万円 |

海外:2,000万円 ショッピング保険100万円 |

海外:2,000万円 ショッピング保険:100万円 |

- |

| 特徴 | PayPayステップ条件クリアで1.5%還元 PayPayに利用可能 |

日曜日の利用は1.5%還元 | Amazon、セブン‐イレブンで2%還元 | オートキャッシュバック機能でポイント管理不要 | 初年度ポイント1.5倍、誕生月はポイント3倍 |

| 詳細 |

クレジットカード情報サイトで「審査が甘いカード」として紹介されているにも関わず、実際は審査が厳しいクレジットカードがあります。

実際に当記事から申し込みを済ませている方で下記のカードを発行できている方は1割ほどしかいません。自身の状況をしっかりと判断した上で申し込みをしましょう。

年に1回程度(短期間)の延滞や、停滞があったとしてもすぐに返済出来ている方なら申し込みを検討できるクレジットカードです。長期(3ヶ月)の未払いや、年に3回以上の延滞がある方は申し込みを控えた方がいいでしょう。

PayPayカード

PayPayカード

カードの特徴

Yahoo!のネット通販で還元率が3.0%にアップするカード。PayPayアプリに(残高)チャージ可能の唯一のクレジットカード。PayPayステップ条件を満たすとポイント還元率が1.5%にアップ。(1ヶ月に200円以上の決済30回以上・且つ決済金額10万円以上)

| 発行会社 | PayPayカード株式会社 |

|---|---|

| 還元率 | 1.0% PayPayステップ条件達成で最大1.5% |

| 年会費 | 永年無料 |

| 付帯保険 | なし |

| スマホ決済 | Apple Pay、Google Pay、PayPay |

| ポイント | PayPayポイント |

| クレカ積立 | PayPay証券 |

| 申し込み条件 | ・日本国内在住の満18歳以上の方 ・ご本人様または配偶者に安定した継続収入がある方 ・有効なYahoo! JAPAN IDをお持ちの方 ・お申し込みにはスマートフォンが必要です |

| 追加カード | ETCカード(年会費550円[税込]) 家族カード(年会費無料) |

PayPayカードはPayPay(残高)チャージでき、クレカの後払い設定ができる唯一のクレジットカードです。カードをPayPayに登録すればチャージする必要がなくなります。

近年では各社で電子マネーは自社カードからしかチャージできないようにする動きが高くなってきています。ですので、PayPay利用者は持っておくべきカードといえるでしょう。

申し込み&審査で最短5分で使えるのも魅力で、急いでいる方でもすぐに審査結果が分かり、発行後は電子マネーにカード番号を登録したりネットショッピングで利用できます。

年会費は無料ですし、200円利用につき1%(2ポイント)のポイントが付きますので還元率1.0%と高還元なクレカです。

「200円以上の決済回数30回以上かつ決済金額10万円以上」の条件を達成すると次月のポイント還元率が1.5%に上がるシステム(PayPayステップ)もあるため、PayPayを毎日利用する方は効率よくポイントを貯めることが出来るようになります。

Vポイントカード Prime

Vポイントカード Prime

カードの特徴

日曜日に利用することで還元率が1.5%に上昇する。リボ払いの利用では2.0%還元。年に1回でも利用があれば翌年年会費無料なので実質無料で利用可能。

| 発行会社 | CCCライフパートナーズ株式会社 |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 1,375円(年1回以上利用で翌年度無料) |

| 付帯保険 | 海外:最高2,000万円(利用付帯) 国内:最高1,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 18歳以上(高校生、海外在住の方は不可) |

| 追加カード | ETCカード(年会費無料) |

Vポイントカード Primeは通常利用で100円で1ポイントのVポイントが貯まります。

日曜日の利用は1.5%還元となるため、買い物や各種チャージなどを日曜日に寄せることによって多くのポイントを獲得できます。

年会費は年1回以上のご利用で翌年度も無料となるため、実質無料で利用していけるカードとなります。

TSUTAYAのレンタル登録・更新料無料となっているので、TSUTAYAの利用者も特典が多くなります。

JCB CARD W

JCBカード W

カードの特徴

国際ブランドとしても定評があるJCBが発行する18歳以上39歳以下限定のカード。ポイント還元率が一般カードの2倍となっているのが特徴で、セブン‐イレブン、Amazon.co.jpなどの優待店利用でもポイントアップするのがメリット。

| 発行会社 | ジェーシービー |

|---|---|

| 還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| 年会費 | 無料 |

| 付帯保険 | 海外:最大2,000万円(利用付帯) ショッピングガード保険(海外):最大100万円 |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 申し込み資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方 |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

セブン‐イレブン、Amazon.co.jp、スターバックスの注釈

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

JCB CARD Wは39歳までが申し込める年齢制限のある1.0%の高還元クレジットカードです。

JCBカード系は審査が甘いどころか厳しい部類にあたるカードです。

「審査が甘い」という見出しだけを信用せずに、審査が甘いなりの根拠がきちんと書かれているかを見て申し込むべきか検討しましょう。

VIASOカード

VIASOカード

カードの特徴

株式会社三菱UFJフィナンシャル・グループを親会社に持つ三菱UFJニコス株式会社が発行するクレジットカード。年会費無料、海外旅行傷害保険、1年分のポイントが自動キャッシュバック。

| 発行会社 | 三菱UFJニコス株式会社 |

|---|---|

| ポイント還元率 | 0.5% (*)還元率は、1ポイント1円でオートキャッシュバック。 |

| 年会費 | 無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) ショッピング保険:100万円 |

| ポイント | VIASOポイント |

| スマホ決済 | Suica 楽天Edy QUICPay Apple Pay (*)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。 |

| 入会資格 | 18歳以上でご本人または配偶者に安定した収入のある方(高校生を除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費無料 発行手数料1,100円(税込) 銀聯カード 発行手数料1,100円(税込) |

VIASOカードは三菱UFJニコスが発行する「銀行系カード」にあたるカードです。

専業主婦や学生でも申し込み資格がある間口の広いカードではありますが、審査難易度の高い銀行系カードで、過去に支払い遅延をした人はおろか、普通にクレジットカードを使ってきた人でも審査落ちすることが多いです。

ライフカード

ライフカードは信販系のクレジットカードなのでアルバイトやパートの方でも安定収入があれば審査通過は難しくないでしょう。

年会費無料で誕生日月はポイント3倍の1.5%還元になります。利用金額に応じてポイント還元率がアップするステージ制プログラムを設けていますので、メインカードとして利用する方は還元率を上げていくことが出来ます。

スタンダードなカード以外には学生専用ライフカードも用意しているのが特徴です。

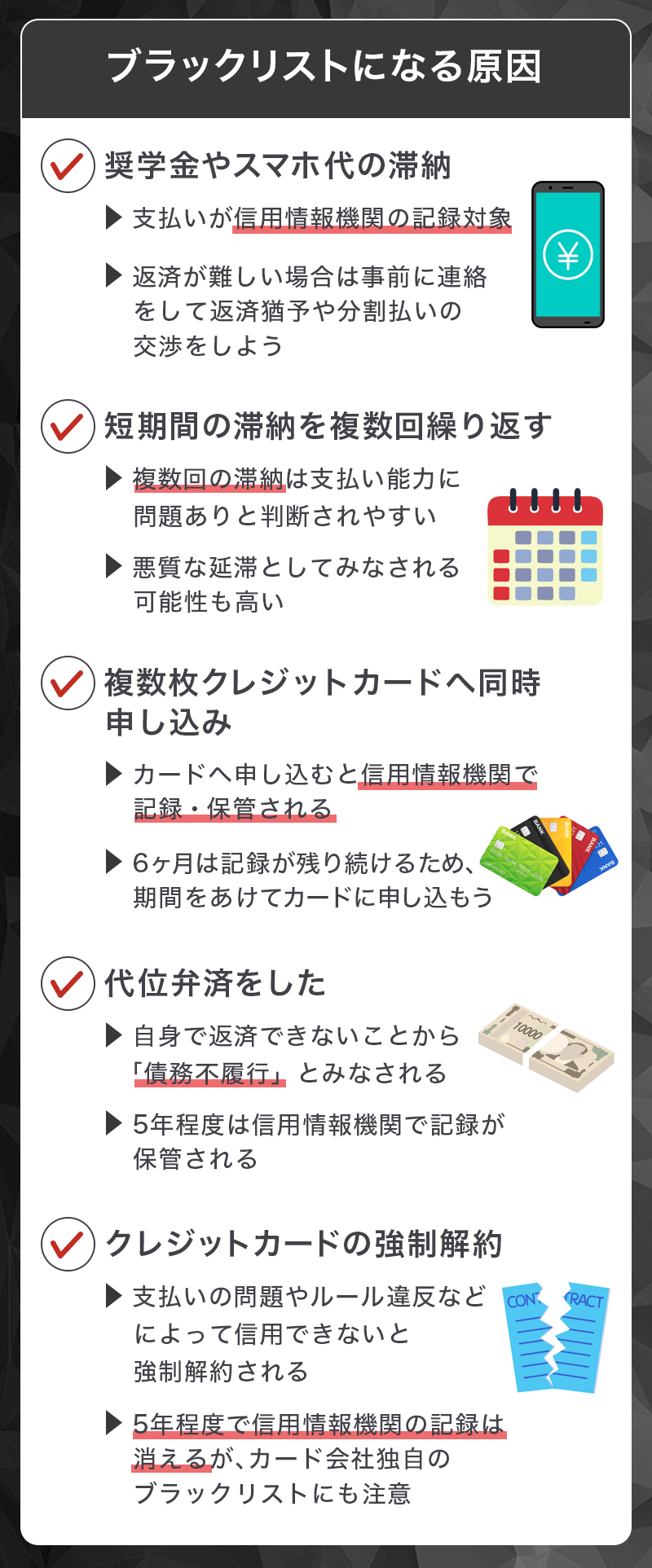

ブラックリストになる原因

ブラックリスト入りとは、信用情報機関に金融トラブルが記録され、金融機関やカード会社が審査時にその記録を参照する状態を指します。

以下は具体的な原因です。

奨学金やスマホ代の滞納

奨学金やスマホ代は少額で、支払いを忘れがちですが、滞納すれば信用情報機関に記録されます。

CIC(信用情報機関)

参考:CIC登録情報開示報告書の見方

奨学金やスマホ代の滞納を防ぐには、給与が振り込まれる口座を口座引き落としに設定する、もしくは支払いが遅れそうな場合は奨学金機構や通信会社に相談し、返済猶予や分割払いの交渉を行いましょう。

短期間の滞納でも複数回繰り返すのはNG

短期間かつ一度きりの遅延であれば、重大な問題に発展しない場合もあります。

しかし、複数回繰り返すと「支払い能力に欠ける」と判断され、信用情報やスコアに悪影響を及ぼす可能性が高まります。

短期間の滞納を防ぐには、支払い日を給与日直後など、確実に支払えるタイミングに合わせて設定するのがおススメです。

もし滞納が発生してしまった場合は、できるだけ早く返済を完了し、カード会社や金融機関に状況を説明しましょう。

複数枚のクレジットカードに同時申し込み

一度に複数のカードを申し込むと、信用情報に「申し込み情報」が記録され、カード会社が「資金繰りに困っている」と判断する可能性があります。

CIC(信用情報機関)の規定では、申し込み履歴は6ヶ月間保存されます。この期間中に複数の申し込みをすると審査通過が難しくなる可能性が高まります。

複数枚のクレジットカードに申し込まず、必要なカードを1枚ずつ、期間を空けて申し込むのがおススメです。

また、自分の収入や信用状況に合ったカードを選び、確実に審査を通る可能性が高いものを検討することで、必要なクレジットカード一枚の申し込みで済むようにしましょう。

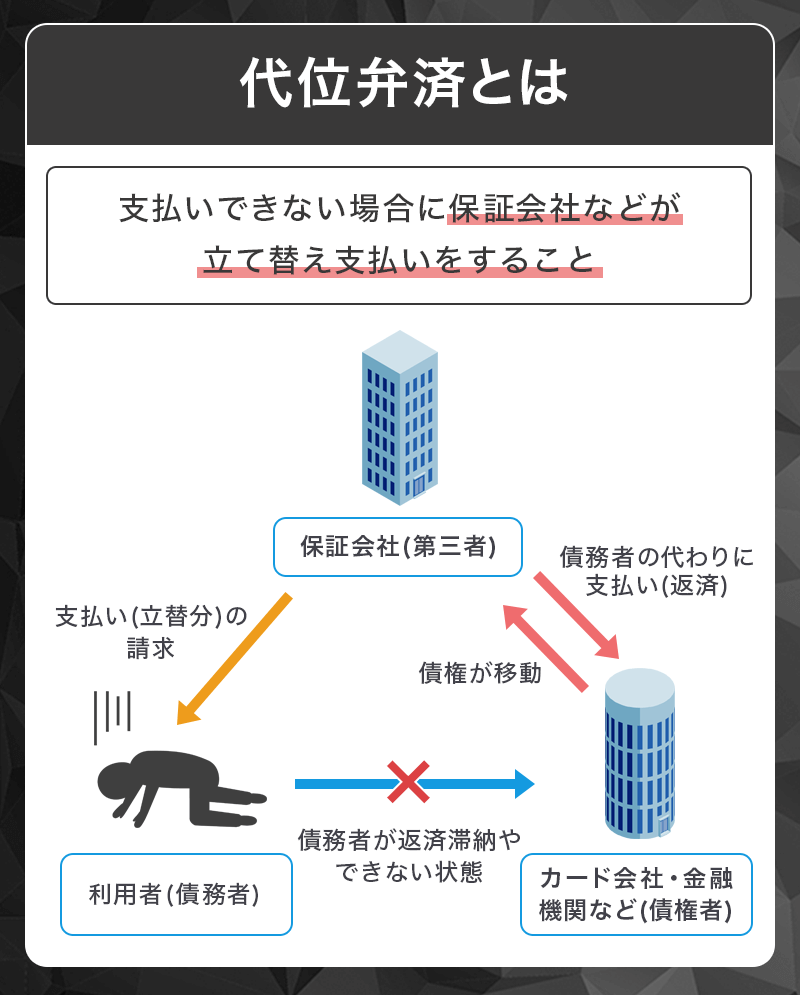

代位弁済したことがある

代位弁済とは、第三者(保証会社など)が本人に代わって債務を返済することを指します。この記録は、信用情報機関に「事故情報」として登録されます。

事故情報の保持年数

代位弁済後は債務整理後の支払いを確実に行い、信用を少しずつ回復させましょう。

また、債務整理(個人再生・任意整理など)を検討する場合は、弁護士または司法書士に相談するのが適切です。司法書士が対応できるのは、1件あたり140万円以下の債務に限られるため、状況に応じて適切な専門家を選びましょう。

過去にクレジットカードの強制解約をされた経験がある

強制解約は、支払い遅延や会員規約違反などが原因で発生し、信用情報に重大なマイナス要素として記録されます。

強制解約の記録は通常5年間保存され、この期間中は新しいクレジットカードを発行するのは難しくなります。

クレジットカードが作れない場合は、デビットカードやプリペイドカードを活用して日常の支払い管理や計画的な利用習慣を身につけるとよいでしょう。

これらのカードではクレヒスは作れませんが、今後クレジットカードを利用する際の健全な支出習慣づくりに役立ちます。

また、債務整理後の信用回復計画については、弁護士または司法書士に相談するのが適切です。

お金の計画についてはファイナンシャルプランナーに相談することもできますし、日本貸金業界の生活再建支援カウンセリングを利用することもできます。

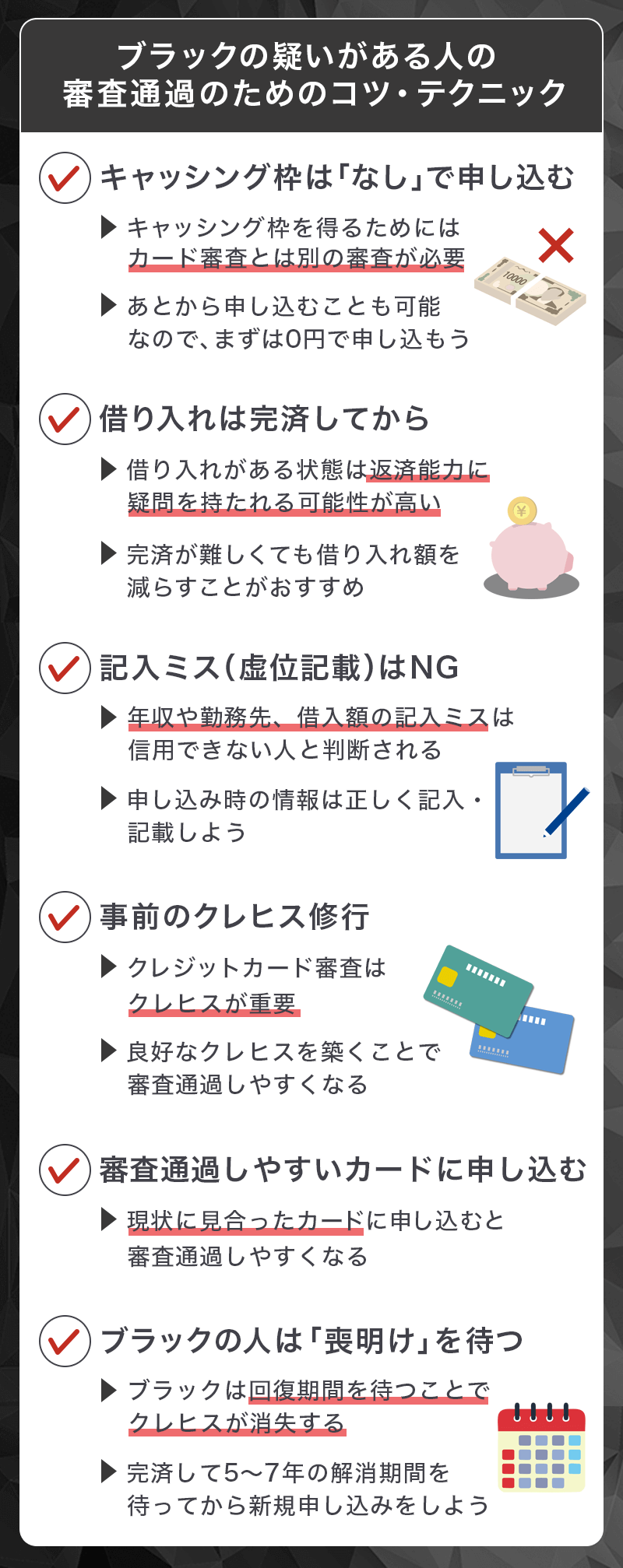

ブラックの疑いがある人の審査通過のためのコツ・テクニック

上記項目はクレジットカードを新規で申し込む際に重要なポイントとなります。

- キャッシング枠は「なし」で申し込む

- 借り入れは完済してから

- 記入ミス(虚偽記載)はNG

- クレジットヒストリーをためる

- カードのターゲット層に合わせる

中でもクレジットヒストリーとカードのターゲット層は非常に重要なので、審査通過のためのコツやテクニックを解説していきます。

キャッシング枠は「なし」で申し込む

キャッシング枠とは、クレジットカードでお買い物をする際の上限額(ショッピング枠)とは別に、現金を借り入れるための上限金額のことです。

クレジットカードの申し込み時には、キャッシング枠を「0円(なし)」に設定することをおススメします。 そのほうが審査通過率が上がり、審査時間も短くなる傾向があります。

理由は、キャッシング枠を付ける場合、ショッピング枠の審査(割賦販売法に基づく)に加えて、貸金業法に基づくキャッシング審査も受ける必要があるからです。貸金業法の審査では、年収の3分の1を超える借り入れができない「総量規制」のチェックも行われます。つまり、2つの審査を同時にクリアしなければならず、その分ハードルが上がります。

また、新たに借入れする場合も、すでにキャッシング枠付きのカードを持っていると、その枠も含めて与信が計算されるため、借入可能額が少なくなることがあります。

なお、クレジットカードが届いた後でも、キャッシング枠の追加や増額はインターネットや電話で申し込めます。まずは審査通過を優先したい方は、キャッシング枠なしでの申込みが無難です。

借り入れは完済してから

借り入れがある状態で新しいクレジットカードを申し込むと、カード会社は「返済能力」に疑念を抱きます。

特に消費者金融や他のクレジットカードのリボ残高が多い場合、審査に不利となる可能性が高いです。

貸金業法

参考:金融庁

まずは可能な限り早く全額返済し、信用情報を改善しましょう。完済後は「完済済み」の記録が信用情報に反映されます。

完済が難しい場合でも、借り入れ残高を減らすことで審査が通りやすくなる可能性も。

返済しなければいけない残高の確認のため、信用情報機関(CICやJICC)で、自分の借り入れ状況をチェックしておきましょう。

記入ミス(虚偽記載)はNG

申請時の記入ミスや虚偽記載は、カード会社から「信用できない人物」と判断される原因になります。

特に、以下のミスや虚偽記載は避けるべきです。

- 年収の過大記載

- 勤務先の誤記または架空の勤務先の記載

- 他社借り入れ状況の虚偽報告

信用面での注意点

また、金融機関は正確な情報に基づいて審査を行うため、不正確な情報提供は信用情報や今後の申込にも影響する場合があります。

申し込み時の年収や勤続年数、借り入れ状況は、実際の数値を正確に申告しましょう。

勤務先の正式名称や連絡先など、不明確な部分があれば事前に調べてから記入してください。

申請書類を記入する前に最新の給与明細や源泉徴収票、借り入れ明細書を準備しておくとスムーズです。

クレジットカードの審査に通るために「クレヒス修行」をしよう

クレジットカードやカードローンの支払いを遅延なく毎月利用していくと、いわゆる「良いクレジットヒストリー」が個人信用情報機関にたまっていき、カード会社が審査を行う際に「この人は利用した金額をきちんと返済してくれる人だ」と判断してもらえるので、審査難易度の高いカードでも審査に通過しやすくなります。

また、クレジットヒストリーが無いまま年齢を重ねていくと、ブラックリストの情報保存期間後と同じ「スーパーホワイト」と呼ばれる状態になるため、クレジットカード審査に通過しにくくなるのはもちろんのこと、お金を借りたいのでカードローンを利用したい!住宅ローンを利用したい!車のローンを組みたい!という場合にも、審査に通りづらくなってしまいます。

クレジットカードなどの各種審査に通るために毎月カード利用をして個人信用情報機関にコツコツ良いクレジットヒストリーを築き上げていくことは「クレヒス修行」と呼ばれています。

デビットカードやプリペイドカード、家族カードはいくら利用しても、クレヒスが個人信用情報機関に記録されないというデメリットがあるので、「審査なし」という言葉ばかりを重視せずに自身の状況に合ったクレジットカードを利用していくのが良いでしょう。

審査通過しやすいターゲット層のカードに申し込む

本記事で紹介したカードの中でも独自審査を行っているクレジットカードにはネクサスカードのような「審査が不安な方」向けのクレジットカードも存在します。

審査落ちはクレジットヒストリーを悪くするだけなので、自身の「ブラック度合い」と「クレジットカードの特徴や審査難易度」が合っているカード選択することが非常に重要となります。

ブラックの人は延滞金を完済して「喪明け」を待ってから申し込む

ブラックリストとなった場合、自分でブラック情報を消すことはできません。

滞納のブラック情報が消えるのは「契約終了後5年間」となるため、完済して滞納を解消しなければ更にブラック期間は延びてしまいます。

例えば、滞納を起こしてブラックとなった際にすぐ滞納を解消すれば約5年間で「喪明け」となりますが、ブラックとなった後も更に1年間滞納を続けているとブラック解消までに6年間かかるのです。

自分がブラックか確認する方法

自分がブラックかどうか確認するには信用情報機関で情報開示することで確認できます。

重要なのは「異動」の記録が残っているかどうか確認する事。もし表示があれば、いわゆる「ブラック」の状態となるため独自審査のカードやカードローンの利用がおススメとなります。

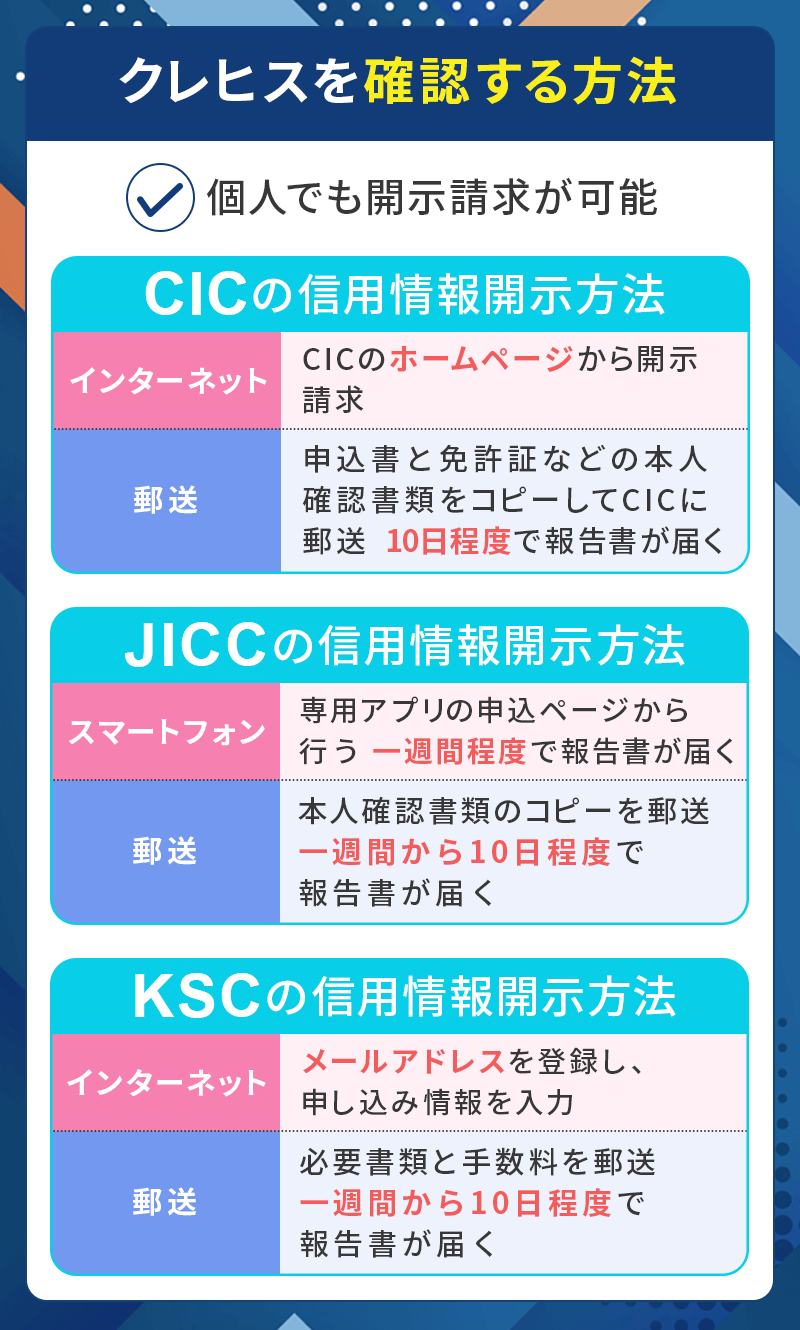

情報開示は「CIC」か「JICC」のどちらかで開示しよう

信用情報の開示はどれか1つで十分となり、クレジットカード会社が審査の時に参照する以下のどちらかを選びましょう。

・JICC(日本信用情報機関)

「KSC(全国銀行協会)」はどちらかというと銀行口座開設、マイカーローン、住宅ローンなどの "銀行から借りるとき" に重要となるため、クレジットカードやカードローンの利用なら「CIC」か「JICC」で開示しておくのが無難です。

2つの信用情報機関はスマホやパソコンからインターネットで請求ができて結果もネットで見ることができます。

CIC(指定情報信用機関)で確認

- 支払い方法の確認(クレカが無くてもキャリア決済可能)ソフトバンクまとめて支払い、d払い、auかんたん決済

- 受付番号の取得

- 認証コードの取得(キャリア決済の場合)

- お客様情報の入力

- 利用手数料の決済

- 開示情報の表示

インターネット開示の場合は手数料が500円かかり、クレカやキャリア決済で対応する必要があります。

インターネットでの決済が難しい場合は、郵送で必要書類と開示利用券(コンビニチケット)または定額小為替証書を同封して対応しましょう。

JICC(日本信用情報機関)で確認

- アプリのダウンロード

- 本人認証

- お客さま情報の入力

- 手数料の支払(クレジットカード、コンビニ等のオンライン収納代行、携帯キャリア決済)

- 開示結果の受取

JICCはアプリがあるため便利ですし、審査結果もアプリで確認できます。ですが、手数料が1,000円かかるため、CICよりも料金は割高です。

クレカを持っていない方でもコンビニ払いなどに対応しているのもメリットと言えます。

クレカ審査が不安な方は、どちらかの信用情報機関で自身の情報を開示してみるのも良いでしょう。

ブラックリストに関するクレジットカードの疑問

ブラックリストとクレジットカードの関係で思い浮かぶ、3つの疑問を解消します。

任意整理中・完済後はクレジットカードを作れる?

任意整理中は、基本的に新しいクレジットカードの発行は難しいです。

任意整理は「信用情報機関」に金融事故情報(いわゆるブラックリスト)として記録され、これが審査時にチェックされるためです。

任意整理は、民法第695条の和解契約に基づき、債権者と債務者が直接交渉して返済条件を見直す債務整理の一種です。

この手続き中は、新たな借り入れやクレジット契約が制限されることが多く、審査を通過するのはほぼ不可能です。

完済後の状況

任意整理後、全ての債務を完済した場合でも、信用情報機関に記録が残る期間(CICやJICCでは約5年、KSCでは5〜10年)は、クレジットカード発行が難しい場合があります。

ただしこの期間を過ぎれば、信用情報から金融事故の記録が削除され、審査が通りやすくなる可能性があります。

完済後は信用情報機関で情報を確認し、記録が削除されたことを確かめておくことで、新しくクレジットカードを申し込めるタイミングが分かります。

また、審査が比較的緩やかなカード「デポジット型カード」を検討するのも一つの方法です。

誰でも作れるクレジットカードは存在する?

「誰でも作れる」といったクレジットカードは存在しません。

ただし、審査基準が比較的緩やかなカードや、デポジット型のクレジットカードなど、一定の条件を満たせば利用可能なカードがあります。

審査なしカードが存在しない理由

貸金業法の総量規制(年収の3分の1を超える貸付制限)や、銀行法・割賦販売法、さらに信用情報機関の情報共有制度により、発行会社は利用者の返済能力を審査するのが一般的です。

直接「審査をしないカードを禁止する」と規定した法律はありませんが、こうした制度や業界の自主規制の結果、審査基準を完全に撤廃したカードは事実上存在しません。

審査が通りやすいカードはある?

同じクレジットカードでも「デポジット型クレジットカード」であれば、預けた保証金を元に利用可能枠を設定するカードのため、信用情報に問題があっても利用可能な場合があります。

また、プリペイドカードやデビットカードであればクレジットカードの代用として有効です。

長期延滞中でもクレジットカードは作れる?

長期にわたる支払いの遅れ(延滞)が続いている場合、新しいクレジットカードを作るのは非常に難しいのが現状です。

これは、延滞の記録が信用情報機関に登録されており、その情報はクレジットカード会社や金融機関の審査の際に重要な判断材料となるからです。

信用情報には、支払いの遅延や延滞の記録が影響を与え、これらの情報は信用の信頼性を評価する上で欠かせないものとされています。

そのため、長期間の延滞情報が残っている場合、新規のクレジットカードの審査を通過しにくくなるのです。延滞の記録は、返済能力や信用の健全性に関する重要な情報とみなされており、それが原因でクレジットカードの発行が難しくなることがあります。

延滞を解消するのが第一

まずは延滞状態を解消することが最優先です。

一括返済が難しい場合は、金融機関に相談し、分割返済やリスケジュールの可能性を検討してください。

延滞が解消された後、延滞情報は5年程度記録として残りますが、返済を継続することで信用が回復します。

まずは作れる可能性のあるカードを選ぼう

| プロミスVisaカード | Nexus Card | アイフル | プロミス | |

|---|---|---|---|---|

| クレジットカード | |

|

|

|

| カードジャンル | 独自審査 | カードローン | ||

| 国際ブランド | Visa | Mastercard | - | - |

| 年会費 | 無料 | 1,375円(税込) | 無料 | 無料 |

| ポイント還元率 | 0.5% | 0.5% | - | - |

| 付帯保険 | 海外:最高2,000万円 | - | - | - |

| 特徴 | 対象のコンビニ・飲食店で高還元 | 利用限度額分を前入金するデポジット型カード | 最短18分融資※アプリでの管理がラク | WEB完結可能。原則電話による在籍確認なし |

| 公式サイト | ||||

※お申込み時間や審査状況によりご希望にそえない場合があります

冒頭でも書いた通り、審査なしのクレジットカードというものは存在しません。

残念ながら「クレジットカードの審査基準」をクリアした人にしかカードは発行されません。

審査に不安のある方は、比較的発行されるケースが多いデポジットカードなど、クレヒスをためることができるカードからの利用が良いでしょう。

▼関連記事

-

-

おススメ消費者金融系カード一覧!メリット・デメリット・機能を比較

消費者金融系クレジットカードはクレジットヒストリーを作りたい方にもおススメのクレジットカードです。 そこで今回は、消費者金融系クレジットカードとは?という疑問に答えながら、その審査基準と代表的な消費者 ...

-

-

CICに信用情報開示請求をする手順と見方【ブラックリスト確認方法】

クレジットカードの審査に落ちたり、ローンの申し込みが通らなかったりすると、「もしかしてブラックリストに載っているのでは?」と不安になることがあります。 ブラックリストという言葉自体は正式なものではあり ...

-

-

信用情報機関の「JICC」に信用情報開示をする方法とファイルの見方

クレジットカードで審査落ちする場合に確認しておきたいのがクレジットヒストリー(クレヒス)と呼ばれる信用情報です。 ブラックリスト入りの状態になるとカードやローンの審査通過が難しくなりますが、自分の信用 ...

伊藤亮太

証券会社にて営業・経営企画部門、社長秘書等を行う。また、投資銀行業務にも携わる。

現在、資産運用と社会保障(特に年金)を主に、FP相談・執筆・講演・を行っている。東洋大学経営学部ファイナンス学科非常勤講師。