クレジットカード会社は、申込者が申し込み時に記載した職業や年収、年齢や居住年数といった「属性」と呼ばれる情報をチェックします。

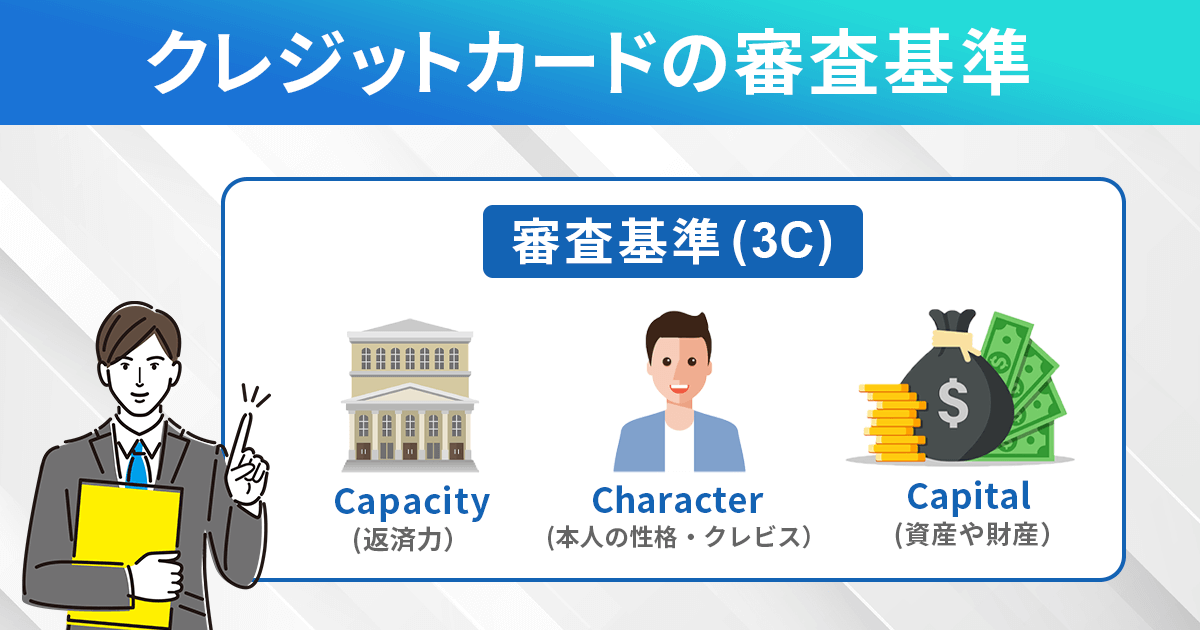

さらに、個人信用情報機関に記録されている「信用情報」をもとに、Character、Capacity、Capitalからなる「3C」という3つの評価軸で申込者の返済能力をコンピューターで自動的にスコアリング(点数化)する方法で、審査基準を満たしているかを見極めて合否を決めています。

ここでは、クレジットカード会社が審査基準にしている「3C」がそれぞれ何を評価しているのか説明していきます。

目次

クレジットカードのクレジットスコアリングとは?

一般的なクレジットカードは申込者の勤務先や収入、借り入れ件数や借入額などといった情報を基に点数をつけ、その点数が審査基準に満たしているかどうかを判断する「スコアリング審査」という審査方法をとっている場合が多いです。

こちらでは、スコアがどのように算出されているのか、なぜスコアリングという方法で審査を行うのかを詳しく紹介しましょう。

スコアリングの目的

クレジットカードのスコアリングとは「信用状況を評価するための数値」です。

カード会社は、申込者にカードを発行すると利用者にお金を貸している状態になるため、審査では「安心して返済を待てる人」という判断を行う必要があります。

そのため、申込者の勤務先や収入、家族構成や居住形態などをスコアにして「信用力」を評価し、最低限までリスクを抑える目的として、スコアリング審査が採用されているのです。

また、リスク低下目的のほかにも、全ての申込者が公平な基準で審査を受けることができたり、AIなどでも判断が可能なため人手が少なくてもスピーディな審査進行が可能になるという点でもスコアリング審査は優れていると言えるでしょう。

クレジットスコアの確認はできる?確認方法は?

信用情報機関の一つであるCICは「クレジット・ガイダンス」というサービスを行っており、情報開示申請を行うことで自分の信用スコアを確認することが可能です。

ただし、クレジット・ガイダンスで確認できる信用スコアは、年齢や性別、勤務先などの情報は加味されていません。

算出に利用される情報は、支払い状況や残高、申込件数など算出理由の明示ができる取引ですが、CICに登録されている返済状況や、ローンの利用などによっては評価が左右されるでしょう。

クレジット・ガイダンスでは、インターネット開示と郵送開示の2種類の開示方法があり、インターネットの場合は500円、郵送の場合は1,500円の費用が必要です。

ほかにも、「JICCスマホアプリ」や「ClearScore: Credit Score Check」など、スマホアプリを利用することで確認することも可能なため、好みの方法で確認してみるのが良いですね。

審査通過の点数目安は?クレジットスコアの算出方法

クレジットスコア算出に必要になる情報例

| 年齢 | 若年層の方が高評価になりやすく、高齢者はやや低評価 |

|---|---|

| 家族構成・居住環境 | ・独身で家族同居が高評価、既婚の場合は扶養人数に応じて評価が変化 ・持ち家や社宅が高評価、居住年数も長いほど評価される |

| 職業・勤続年数 | ・公務員や正社員は高評価で、アルバイトや自営業はやや低評価 ・勤続年数は長ければ長いほど高評価 |

| 会社規模・勤務先社員数 | 上場企業や従業員が多い会社は高評価、社員数は収入の安定さにも繋がる |

| 年収 | 年収は高いほど高評価で、年収200万円以上で評価が上がりやすい |

| カード・ローンの利用状況 | ・毎月の支払いが円滑な場合に高評価、延滞は評価が低くなる ・借入は0件(0円)が高評価で、件数と金額が総合的に判断される |

具体的なクレジットスコアの算出方法はカード会社によって異なりますが、一般的には申し込み時に申請した情報から算出されます。

例えば、年収250~300万円を基準としている場合に年収350万円の人が申し込みを行うと、+2点や+3点などの加点評価が行われ、250万円未満の場合は-1点や-2点など減点されてしまうこともあるでしょう。

信用情報機関でのクレヒスもスコアに影響

申込者の基本情報のほかにも、信用情報機関でのクレヒスもスコア算出に利用されることが多く、利用カードやローンの支払い状況や利用額などによってはスコアが左右されます。

CICのクレジット・ガイダンスでは200点~800点の範囲で評価が行われており、点数目安は以下の通り。

| スコア | 審査通過の可能性 |

|---|---|

| 200~400点台 | 低い |

| 500点台 | やや低い |

| 600点台 | 普通 |

| 700~800点 | 高い |

一般的にクレジットスコアが低くなってしまう原因として、カードの多重申し込みや支払いの滞納・延滞などが該当します。

年収や居住形態、勤続年数などといった申込者の情報も重要ではありますが、申し込むカードのランクによっては良好なクレヒスを保っているだけでもスコアは上がりやすく、審査通過の可能性も高くなるのです。

カード審査に重要な3Cは何で判断される?年齢や年収情報は影響する?

クレジットカードは、カードの種類やランクごとに異なった審査基準が設けられていることが多いのですが、共通して重要視される基準が3Cと呼ばれるものです。

クレジットカード審査の3C

- Capacity(資力)

- Character(性格)

- Capital(資産)

それぞれ、どんなものが基準になっているのか、どうすればスコアを高くすることができるのかなどを詳しく見てみましょう。

Capacity(資力)

| 評価要素 | 特徴 |

|---|---|

| 年齢 | 20~30代は評価が高く、40代以上でクレヒスが無いホワイトは審査が難しい傾向 |

| 職業・勤続年数 | ・収入の安定さで判断され、学生は審査基準が低い傾向 ・勤続年数は長いほど有利 |

| 年収・勤務先規模 | ・年収は高いほど返済能力が高いと判断される ・勤務先の規模数も評価の対象 |

| 借り入れ額 | 現在の借入件数と額を年収と比較し、返済可能かどうかを判断 |

Capacityは申込者の年齢や年収、勤務形態や勤続年数など申込者本人の属性を評価するもので、収入の安定さや返済能力の有無を判断できることから、カードの申し込みで一番重要な判断基準とも言えるでしょう。

どれか一つの要素を重視するのではなく、本人属性を総合的に判断するため、高収入だから審査に通過できるというわけではありません。

例えば、10年近く勤続している年収250万円の非正規雇用者と、新入社員で年収300万円の正規雇用者を比較したとします。

この場合、毎月安定した収入を得やすいのは正規雇用者ですが、勤続年数が10年以上あることで正規雇用者との収入の差も少なく、安定した収入を得ていると非正規雇用者の方が有利になる場合もあります。

それぞれの要素についてや自分の属性で気になる部分など、カードの審査について詳しく知りたい場合は、以下関連ページで詳細をまとめていますので併せて確認してみましょう。

Capacity(資力)の関連ページ

Character(性格)

Characterは、カードやローンの返済状況に関する履歴、つまりクレジットヒストリー/クレヒスに関わる情報で判断されます。

カード利用は無理のない範囲で行われているか、毎月の返済がきちんと行われているかなどの内面性や誠実さを重視しており、過去に延滞などがあった場合はスコアが低なってしまうのです。

例えば、うっかり引き落とし口座にお金を入れ忘れた程度なら誰にでもある得る話ですが、カード会社からの入金を催促する連絡を無視していたり、何度も延滞を繰り返す人を信用することはできませんよね。

こういった金融トラブルの情報は、個人信用情報機関に異動情報(事故情報)として記録され、延滞の場合で最長5年、自己破産や債務整理の場合は最長7年間はブラックリストとして扱われてしまいます。

日本にはCIC、JICC、KSCという3つの信用情報機関が存在しますが、事故情報は共有されており、ブラックリストとして登録されている期間は基本的に新しくカードが作れなくなるので注意しましょう。

もし、延滞などに心当たりがある場合は、各信用情報機関で「信用情報の開示」を申請することでクレヒスを確認することが可能です。

どの信用情報機関もオンラインから申し込むことができるため手軽ですし、開示費用は発生しますが、事前に確認しておくことで審査通過の対策にもなるため、気になる人は申請してみましょう。

また、クレヒスについてや、信用情報の開示方法などをもっと詳しく知りたい場合は、以下関連ページで詳細をまとめていますので併せて確認してみましょう。

Character(性格)の関連ページ

Capital(資産)

Capitalでは、申込者の収入が不足した場合でも問題なく利用代金を回収できるように、申込者の資産がどのくらいあるのかを判断しています。

保有する資産が多いほど評価は高く、例えば、自己名義の持ち家に住んでいる場合や、貯金口座に一定額以上ある場合などが高評価とされやすいです。

また、居住年数などもCapitalとして審査されることが多く、居住年数は長ければ長いほど点数が高くなります。

3Cの中では最も審査影響が少ない項目とされやすく、一般カードの申し込みではあまり影響が出ませんが、上位カードの申し込み時には重要になるので覚えておきましょう。

クレジットカード会社によって審査基準は異なる

ここまで、クレジットカード審査基準となっている「3C」について説明してきましたが、審査基準はカードを発行する会社によって異なります。

中でも、消費者金融系カードの「ACマスターカード」と、外資系カードの「アメリカンエキスプレスカード」は、どちらもCharacter(性格・クレジットヒストリー)の重要度が一般的なクレジットカードよりも低く、Capacity(返済能力・資力)を特に重要視していると言われています。

そのため、何度も延滞して悪いクレジットヒストリーが記録されているのが原因で審査落ちした人でも、正社員として会社で働いていて返済能力が平均的(年収300万円くらい)の人は上記2枚のカードであれば審査通過の可能性があります。

まずは作れるクレジットカードを選び、毎月カードの利用・返済を繰り返して、個人信用情報機関に記録されているクレジットヒストリーを良いクレヒスに塗り替える「クレヒス修行」を行うことがおススメです。

ただし、現在も延滞している人や、借り入れ額が多い人は審査で否決されてしまう可能性が高くなるので、まずは完済することを目標にしましょう。

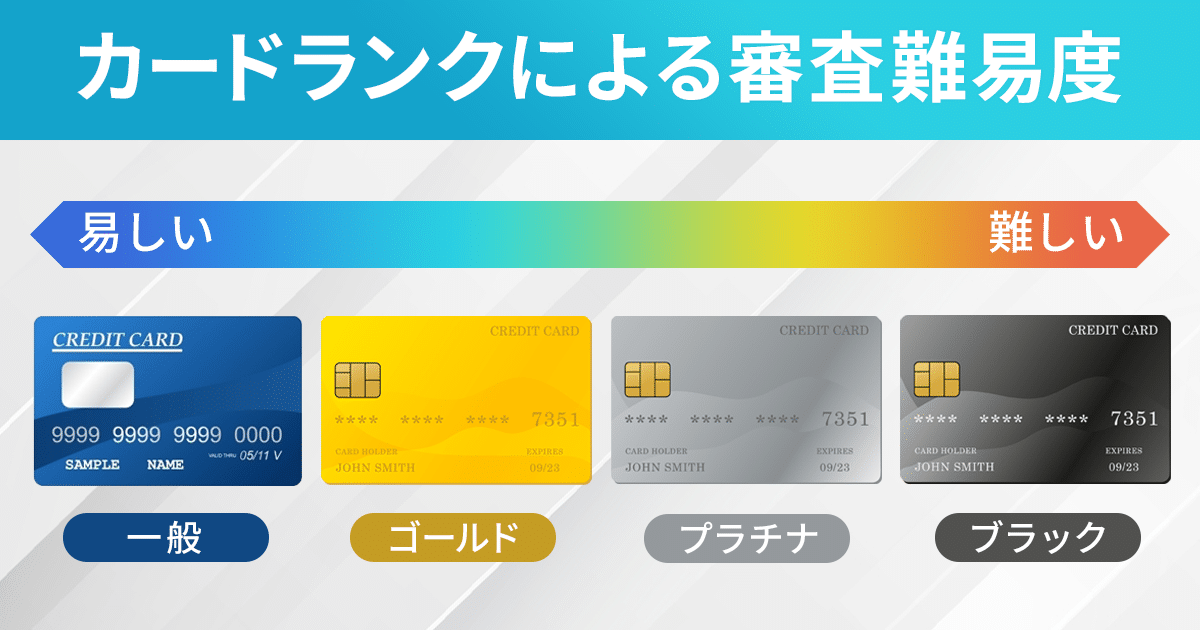

カードの種類やグレードによって審査難易度が異なる

一般的にクレジットカードは、カードごとに受けられる特典や保険が異なるため、審査難易度もカードの種類やカードランクによって変化します。

特に、自分に見合わないカードを選んでしまうと審査通過が難しくなり、無駄な時間を過ごしてしまう可能性もあるため、カード選びは大切です。

こちらでは、カードの区分やカードランクによる審査難易度をご紹介していますので、カード選びの参考にしてみてください。

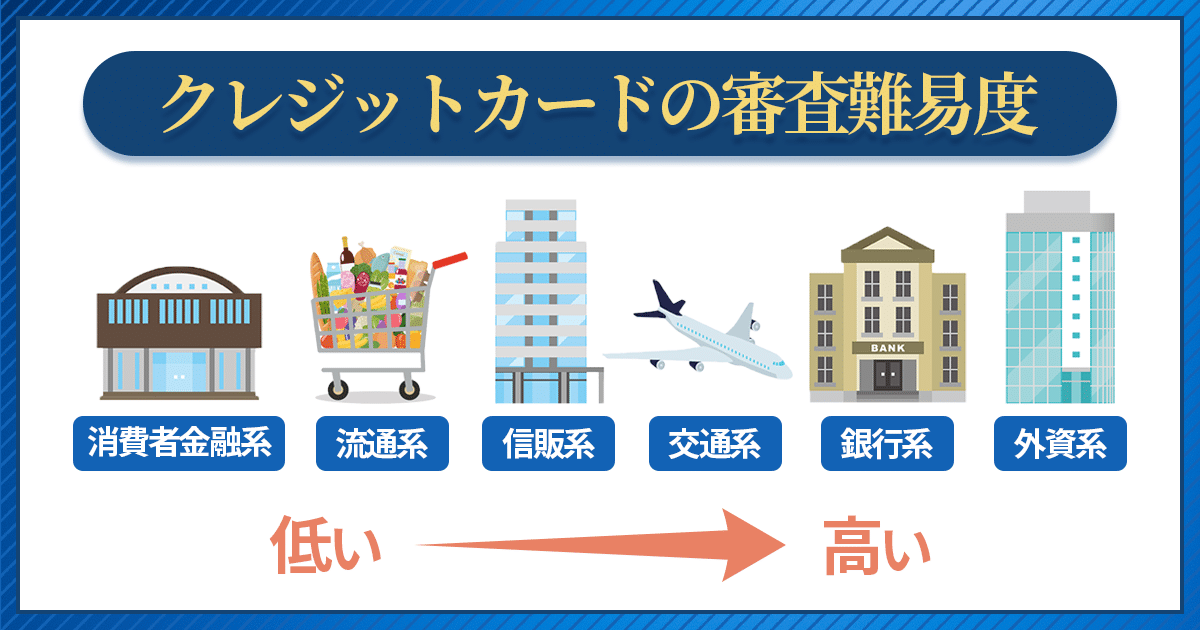

日本で発行されているカードの区分

| カード区分 | 審査難易度・カード例 |

|---|---|

| 銀行系 | 審査難易度:高 三井住友カード、三菱UFJカードなどが該当 |

| 航空・交通系 | 審査難易度:中~高 JALカード、ANAカード、ビュー・スイカ、ソラチカカードなどが該当 |

| 信販系 | 審査難易度:中~高 JCBカード、アメリカン・エキスプレス(アメックス)カード、ライフカードなどが該当 |

| 通販・通信系 | 審査難易度:中 dカード、au PAYカード、楽天カード、PayPayカードなどが該当 |

| 流通・小売系 | 審査難易度:低~中 イオンカード、セブンカード・プラス、エポスカード、MUJI Cardなどが該当 |

| 消費者金融系 | 審査難易度:低 ACマスターカード、プロミスVisaカード、モビット VISA-Wなどが該当 |

日本で発行されているカードは大きく分けて6つに分類することができます。

審査難易度が区分ごとに異なり、それぞれのカードで申し込み資格と自身の現状を比較して、審査通過率が高いカードを選ぶことで無駄な時間を減らすことが可能です。

例えば、クレヒス修行などのためなどで作りやすいカードを選んだり、初めてカードを所持する人なのであれば、消費者金融系や流通・小売系の審査難易度が高くないカードを選ぶことで、審査通過率を上げることができます。

逆に、本人属性やクレヒスに自信がある人は銀行系や航空系などを選ぶことで、付帯する特典や保険などを充実させることができますね。

ただし、審査難易度が低いカードであっても誰でも入手できるわけではありません。

各カードの申し込み資格には、年齢や収入の制限など審査の基準が記載されていることもあるので、必ず確認して、審査通過率を上げることが大切です。

カードランクによる審査難易度

一般的にカードのグレード(ランク)は以下のようになり、上から順に審査難易度が低くなっています。

| グレード | 審査難易度 | カード概要 |

|---|---|---|

| 一般カード | 甘い~普通 | 一般的なカード。18歳から申し込めるカードが多く、年会費無料のカードも多い |

| ゴールドカード | 厳しい | 基本的にカード名に「ゴールド」が入っているカード。年会費が数千円~数万円かかるものが多く、保険が充実している傾向がある |

| プラチナカード | 厳しい | 年会費が高いが保険や各種サービスが充実している。同じカード会社のカードを利用していると届く「招待状」がないと申し込み資格すら手に入らないカードもある |

| ブラックカード | 超厳しい | わずかなカード会社しか発行していない最高難易度カード。同じカード会社のカードをかなりの金額利用することで届く「招待状」がないと申し込めない |

例えば、JCB カード Sの場合の申し込み資格は「18歳以上で本人または配偶者に安定継続収入がある方または18歳以上の学生」となっていますが、JCBゴールドカードになると「20歳以上で本人に安定継続収入がある方」となり、本人に収入がなければ申し込むことができません。

プラチナカードやブラックカードになると限度額が高くなったり海外での補償やサービスが充実する分、それに見合った支払い能力も求められます。

年収など審査通過のために必要な条件は明かされていませんが、審査が不安な場合は一般カードに申し込むのがおススメです。

クレジットカードスコアを改善する方法

クレジットスコアは、クレヒスによって左右されることが多く、延滞情報などがあれば減点されてしまうケースもあります。

では、どうすればスコアを改善することができるのでしょうか?

こちらでは、クレヒス修行も含めてクレジットスコアの改善方法を3つご紹介します。

期限内の支払い

クレジットスコアを改善するためには良好なクレヒスを築くことが重要なので、支払履歴の改善として、現在利用しているカードやローンの利用代金を期限内に支払うことが大切です。

例えば、毎月の支払日に引き落とし口座の残高が不足していないかの確認をすることで、延滞のリスクを抑えられますね。

また、もし延滞を行ってしまっても、カード会社からの支払い催促を無視をせず、きちんと支払いを完了させればクレヒスに記録されないケースもあるのです。

しかし、このケースに安心して何度も延滞を繰り返すと、クレヒスに延滞情報が記録されてしまうので、期限内の支払いを必ず行い、良好なクレヒスを築くようにしましょう。

カードの利用額と利用期間

クレヒス修行のためにカード利用を行うことは問題ありませんが、カードの利用限度額いっぱいまで利用していると、債務超過のリスクが高いと判断されてしまうケースもあります。

カードを全く利用しないのもあまりよくはありませんが、使いすぎは返済の遅延にも繋がりやすくスコアを大きく下げる原因として危険です。

「無理のない範囲で利用をし、期限を守って返済をする」ということを繰り返せば、ゆっくりですがスコアを改善できるでしょう。

また、カード会社によっては、所持しているカードの所持期間も重要になることがあります。

例えば、カードを所持してすぐに解約した場合、カード会社からしてみれば「何を目的にカードを発行をしたの?」「キャンペーンが目的だったのか?」など印象が悪くなってしまうことも。

これはクレジットカードの多重申し込みである「申し込みブラック」などにも繋がりやすいため、基本的にクレジットカードは必要なもののみを所持し、利用することを心がけ、最低でも2年以上の利用履歴を残すと好印象に繋がりやすいでしょう。

申し込み内容の空欄

近年のクレジットカード審査ではAIを活用するケースも多く、申し込み情報の文字や数字を読み取ることでスコアを算出するカード会社もあります。

こういった審査の場合、申し込み情報の申告で空欄や、記入すべき情報の間違いなどがあった場合に、AIがスコアに減点を行ってしまうなどで審査通過できないケースもあるため、申し込み情報は空欄を生まないことが重要です。

例えば、預貯金額の記入欄があるカード会社で一般ランクカードを申し込んだ場合。

一般ランクのカードでは、預貯金額が審査に影響を及ぼすことはあまりありませんが、無記入の空欄よりは貯金額が少なくても正確に記載されている方がプラス評価に繋がる可能性があるのです。

カードの審査に影響のなさそうな情報は面倒くさいからといって記載しないと、それがスコアを下げてしまうケースもあります。

クレジットスコアを上げるために、申し込み情報の申告は正確に、必ず全ての欄を埋めるように注意しましょう。

審査が不安な人には消費者金融系カードがおススメ

審査落ちしてしまいそうで不安という方には、消費者金融系カードがおススメです。

ACマスターカード

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Google Pay |

| 金利 (実質年率) | リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

ACマスターカードは、消費者金融会社のアコムが発行するクレジットカードです。

キャッシング枠(カードローン)が必須なため、「申し込み資格は安定収入のある人」となっており、未成年者や専業主婦などの働いていない人は申し込めないようになっていますが、逆にその条件を満たしていればアルバイトでも申し込め、審査通過も可能なカードです。

最短20分で審査回答が届き、即日発行も可能なので、急ぎでカードを使いたいという方におススメです。

※診断後「お借入できる可能性が高いです。」という文言が表示されれば、クレカの審査で通過できる可能性があると判断されています。

クレジットカードの審査はカード発行にかかる時間を短縮するために、いろいろな工夫がされており、特に「スコアリングシステム」は銀行の審査システムとはまったく違う、スピードを優先した審査システムとなっています。

しかし、クレジットカード審査は審査の速さだけではなく、申込者の返済能力を正確に判断するという点でも優秀な仕組みです。

カード申込書や申込フォーマットに記入したことがある人ならば、なぜこんなに記入や選択項目が多いのかと疑問に思った人もいるでしょう。

一見すると審査とは関係のないような項目もありますが、すべて審査に必要な項目なのです。

クレジットカード審査で欠かせない審査基準がどのように審査に関わっているのかを知っておくと、クレジットカード審査に不安を感じることもなくなりますよ。