銀行系クレジットカードは同グループのカード会社が発行していることもあり、セキュリティ面が強いため、初めてクレジットカードを作る方にもおススメできる一枚。

近年ではスタイリッシュでポイント還元率の高いカードも発行されています。

今回は「銀行系クレジットカードとは?」という基礎知識から、審査難易度やメリット、おススメの銀行系クレジットカードもご紹介していきます。

目次

銀行系クレジットカードとは?

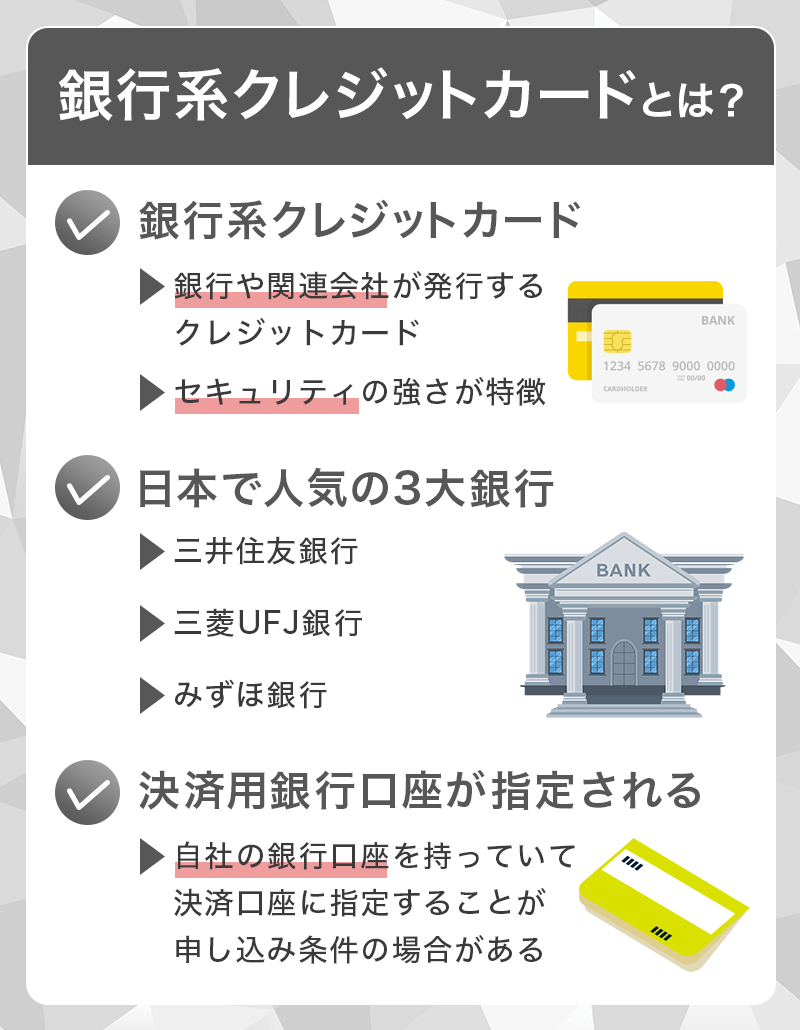

銀行系クレジットカードとは、銀行やその関連会社が発行するクレジットカードです。

現在、メガバンクから地方銀行まで多くの銀行がクレジットカードを発行していて、キャッシュカードとしても使えるなど銀行系クレジットカードならではの機能や特典が付帯しているカードもあります。

日本で人気の3大銀行

| 日本の3大銀行 | 三井住友銀行 | 三菱UFJ銀行 | みずほ銀行 |

|---|---|---|---|

| クレジットカード |  Oliveフレキシブルペイ |

三菱UFJカード |

みずほマイレージクラブカード |

| 特徴 | 高度なセキュリティ対策や豊富な特典で高い評価を受けているカード | コンビニでの利用で高い還元率になることや、時間外のATM手数料が無料 | 航空マイルを貯めることができる |

| 公式サイト |

日本の金融業界において、三井住友銀行、三菱UFJ銀行、みずほ銀行はその規模やサービスの幅、信頼性から3大銀行・3大メガバンクとして数えられることも。

銀行系カードはセキュリティに強いのも特徴です。

・本人認証サービス(3Dセキュア)の導入

・ワンタイムパスワード実施

・不正利用検知の通知

・不正利用補償

上記のようなセキュリティサービスも実施していることから、銀行が発行するクレジットカードには注目が集まっています。

申し込み時に決済用銀行口座が開設できる

銀行系クレジットカードにはキャッシュカード(ATMでの引き出しや振り込み)機能が付いたカードがあります。

年会費無料でネット銀行を増やすことができるのでメリットは大きいです。

銀行口座を1つしか持っていない場合は、「三井住友銀行」や「イオン銀行」などをクレカと一緒に開設すれば、スマホで通帳の確認ができ、振込なども簡単になります。

カードによる決済口座の違い

Oliveフレキシブルペイ:三井住友銀行

Oliveフレキシブルペイはキャシュカード付きクレカなので、同じ系列のカードだとしても、機能や特徴が違う場合があります。

銀行系クレジットカードの選び方

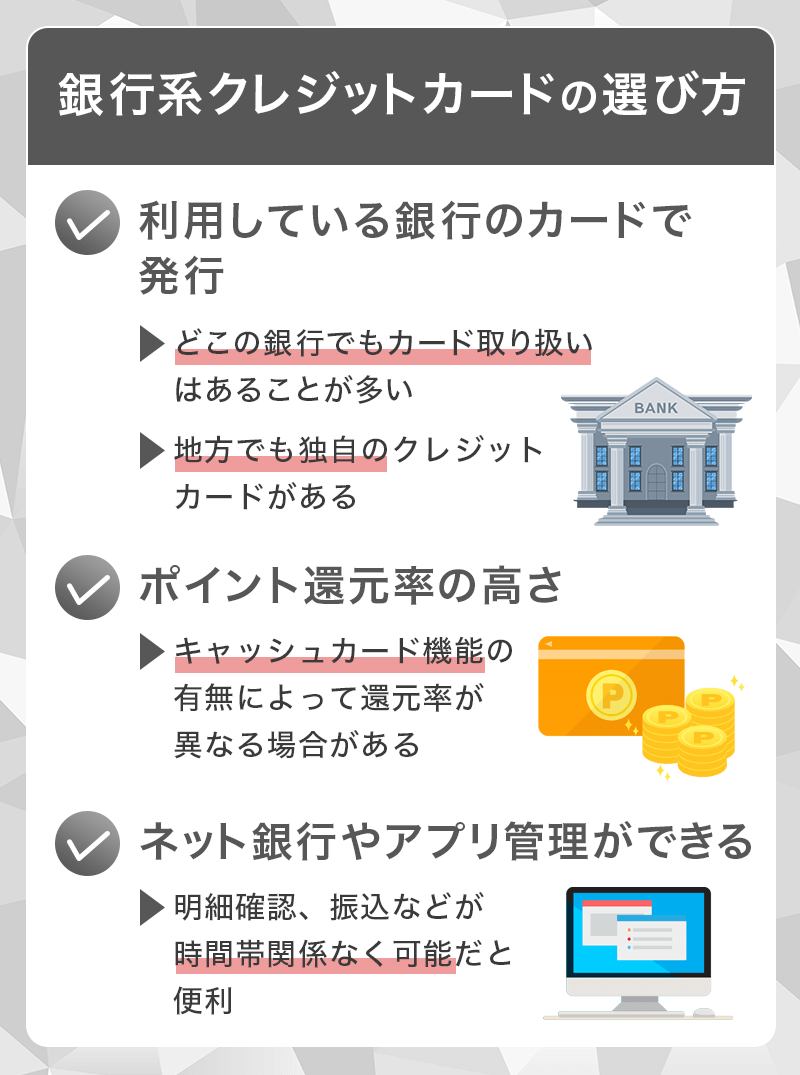

銀行系のクレジットカードは、自分が利用している銀行のカードを選ぶことで、キャッシュカードとクレジットカードを1つにまとめることが可能になります。

また、ネット銀行のあるクレジットカードであれば、振り込みなどがアプリですることができるので、管理がしやすくなる場合もありますね。

こちらでは、銀行系カードを選び方のポイントを3つご紹介しますので、カード選びの参考にしてみて下さい。

利用している銀行のカードを発行

どこの銀行でもクレジットカードの取り扱いがあることがほとんどです。地方でも独自のクレジットカードを取り扱っている場合があります。

キャッシュカードとクレジットカードを一体化したいのであれば、現在利用している銀行でキャッシュカードとクレジットカードを一体化することによって口座からの「引き落とし」や「預入れ」「お買い物」を1枚にまとめることが出来ます。

キャッシュカードとクレジットカードを一体化する目的でなければ、ネット銀行のあるクレジットカードを選択すればスマホアプリで振り込みなどもでき、管理がラクなのでおススメします。

ポイント還元率の高さ

銀行系のクレジットカードを選択したからといって、必ずしもキャッシュカードと一体化する必要はありません。

キャッシュカードの機能が無いクレジットカード(三井住友カード、三菱UFJカードなど)の方がポイント還元率が高い場合もあるので、多くのポイントをためたい方は還元率を重視してクレジットカードを選びましょう。

クレジットカードの一般的なポイント還元率は「0.5%」と言われており、「1.0%」になると高還元のカードになります。

ネット銀行やアプリ管理ができる

近年の銀行やクレジットカードはアプリ管理しているものが多くなってきており、利用明細もデジタル化しています。

スマートフォンをお持ちの方であれば、1ヶ月分の利用明細をアプリでいつでも閲覧可能。たまったポイントで決済金額を値引きできるカードもあります。

銀行系のクレジットカードであれば、ネット銀行が発達している所も多いため、時間帯関係なくスマホで振り込みなども楽々操作可能です。

クレジットカードの利用に合わせて同銘柄のネット銀行を解説するのも良いでしょう。

人気のおススメ銀行系クレジットカードを比較

| 三井住友カード(NL) | 三菱UFJカード | Oliveフレキシブルペイ 一般 | イオンカードセレクト | JP BANKカード | みずほマイレージクラブカード | ちばぎんスーパーカード | ミライノカード | |

|---|---|---|---|---|---|---|---|---|

| クレジットカード |  |

|

|

|

|

|

|

|

| 引き落とし銀行口座 | 大手~地方まで | 大手~地方まで | 三井住友銀行 | イオン銀行 | ゆうちょ銀行 | みずほ銀行 | 千葉銀行 | 住信SBIネット銀行 |

| 申し込み時の口座開設 | なし | なし | あり | あり | あり | あり | あり | あり |

| 不正利用補償 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| スマホアプリ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 国際ブランド | Visa、Mastercard® | Visa、Mastercard®、JCB、American Express® | Visa | Visa、Mastercard®、JCB | Visa、Mastercard®、JCB | Visa、Mastercard®、JCB、American Express® | Visa、Mastercard®、JCB | Mastercard®、JCB |

| 年会費 | 永年無料 | 永年無料 | 無料 | 無料 | 1,375円(税込)無料条件あり | 無料 | 初年度:無料 2年目以降:1,375円(税込)無料条件あり |

初年度:無料 2年目以降:990円(税込)無料条件あり |

| ポイント還元率 | 0.5% | 0.5%~20%(*1) | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 海外1.2% 国内0.6% |

| 特徴 | コンビニ・飲食店で高還元カード | セキュリティ性も高いカード | Vポイントアッププログラムは最大20%還元 | イオン銀行のキャッシュカード機能付きのクレジットカード | 選択するブランドでたまるポイントが変わる | キャッシュカードとクレジットカードなど複数の機能が一枚に | 特約店で利用することでポイント還元率や割引の特典がある | 海外でのポイント還元率が高い |

| 詳細 |

三菱UFJカード 最大20%グローバルポイント還元(*1)補足

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。還元率および相当額表記は、1ポイント=5円相当として利用した場合 です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバック への交換の場合、1ポイントは4円となります)。(*)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

比較してみると、年会費がかかるカードもありますが、いずれのカードも利用により翌年の年会費が無料になるので実質無料で利用することが出来ます。

ポイント還元率は、みずほマイレージクラブカードが常時1.0%還元のため高くなっています。

ですが、上記のクレジットカードの中で人気が高いのは「三菱UFJカード」「三井住友カード」となっており、対象店舗での5.0%以上の還元率は銀行系に限らず他社カードと比較しても高くなっているため利用者が多くなっています。

それぞれのカードの特徴を見ていきましょう。

三井住友カード

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。(※Mastercardも利用可能)初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。コンビニ・飲食店で高還元のため対象店舗の決済用カードとしても人気が高い

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay、Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | 三井住友カードWAON、PiTaPaカード 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

三井住友カードは、初めてのクレジットカードにぴったりな利便性の高いカードです。

ポイントUPモールを利用してネットショッピングをさらにお得に

三井住友カードは、Amazonや楽天市場などが参加するポイントサイトの「ポイントUPモール」を利用することで、ネットショッピングが数倍お得になります。

特典満載!「ココイコ!」でのお得なショッピング体験

さらに、「ココイコ!」というサイトでエントリーしてから対象のお店でショッピングをすると、キャッシュバックやポイント還元率UPなどの特典を受けることも可能です。

安心のセキュリティと高還元率のタッチ決済

三井住友カードは、ICチップ搭載のカードや不正利用の探知システムの採用など、セキュリティにも積極的に取り組んでいます。

さらに、セブン‐イレブン、マクドナルドなどの対象のコンビニ・飲食店でスマートフォンによるApple PayやGoogle Payのタッチ決済をすると、最大7%のポイント還元が受けられます。対象店舗が多いため、多くの人に人気が高いクレジットカードです。

※最短10秒 ※最大7%還元補足

※即時発行ができない場合があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

三菱UFJカード

三菱UFJカード

カードの特徴

選べる国際ブランドが豊富で三菱UFJニコス株式会社が発行するカードであるため、セキュリティ性も高い。基本のポイント還元率は0.5%となるが、対象のコンビニ・飲食店などで最大20%グローバルポイント還元(*1)。

(*1)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

還元率は、1ポイント=5円相当として利用した場合です。

なお、1ポイントの相当額は利用方法により異なります (キャッシュバックへの交換の場合、1ポイントは4円となります)。

| 発行会社 | 三菱UFJニコス株式会社 |

|---|---|

| ポイント還元率 | 基本還元率:0.5%、最大20%グローバルポイント還元(*1) (*1)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。 還元率は、1ポイント=5円相当として利用した場合です。 なお、1ポイントの相当額は利用方法により異なります (キャッシュバックへの交換の場合、1ポイントは4円となります)。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) (*)旅行代金等を事前に本カードでお支払いいただくことを条件とします。 ショッピング保険:年間限度額100万円 (*)自己負担額(自己負担額:1事故につき3,000円)、対象エリア(国内・海外)、補償期間(購入日より90日間)、お支払方法による適用条件(海外:お支払方法を問わず対象、国内:分割払いまたはリボ払いで購入した商品のみ対象。登録型リボ「楽Pay」にご登録いただき、かつそのカードで購入した場合は支払方法を問わず対象)。 |

| ポイント | グローバルポイント |

| スマホ決済 | Suica 楽天Edy QUICPay(*3) Apple Pay(*4) (*)QUICPay、Apple Payは、Mastercard®とVisaのみ (*3)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。 (*4)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。 |

| 入会条件 | 18歳以上でご本人または配偶者に安定した収入のある方(高校生を除く) |

| 家族カード | 年会費永年無料 |

| 追加カード | ETCカード 新規発行手数料1,100円(税込) UnionPay(銀聯)発行手数料1枚につき1,100円(税込) |

三菱UFJカード 最大20%グローバルポイント還元(*1)補足

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。還元率および相当額表記は、1ポイント=5円相当として利用した場合 です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバック への交換の場合、1ポイントは4円となります)。(*)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

三菱UFJカードは、 三菱UFJニコス株式会社が発行する銀行系クレジットカード。国際ブランドが4つから選択可能なので利用したいブランドを選べます。

24時間365日体制で不正利用の監視や、AI等の最新技術を活用した不正対策で業界最高水準のセキュリティ

三菱UFJフィナンシャル・グループの一員である三菱UFJニコス(株)のクレジットカードのため、セキュリティは抜群。24時間365日モニタリングされており、万が一不正利用があっても全額補償が付いています(*)。

(*)会員規約に基づき補償対象外となるケースもございます。詳しくは会員規約をご確認ください

表面はカード情報がないため、スキミングの心配なし。カード情報は裏面掲載のため、アプリの立ち上げやパスワード入力の手間がありません。

対象のコンビニ・飲食店で高還元

1,000円ごとに基本ポイントを1ポイント付与となっており基本還元率は0.5%です。

セブン‐イレブン、コカ・コーラ自販機(*)(タッチ決済、QUICPay、Coke ON)、ピザハットオンライン、松屋で利用金額の最大20%(*1)相当のポイント還元になる特典も実施されています。

(*)コカ・コーラは自販機上のタッチ決済、QUICPay、Coke ON®でのご利用分が対象です。

(*)Coke ON®はThe Coca-Cola Companyの登録商標です。© The Coca-Cola Company。

(*)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

「POINT名人.com 」を経由した買い物でポイント最大+24倍のポイント還元を受けることもできます。

対象のコンビニや飲食店での還元率が高いのが魅力なカードです。

三菱UFJカード 最大20%グローバルポイント還元(*1)補足

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。還元率および相当額表記は、1ポイント=5円相当として利用した場合 です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバック への交換の場合、1ポイントは4円となります)。(*)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

Oliveフレキシブルペイ 一般

Oliveフレキシブルペイ 一般

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料 ※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。「Oliveフレキシブルペイ」は、三大銀行が提供するクレジットカードの中でも特に注目を集める新しいサービスです。

世界シェアNo.1のVisaブランドを採用

このカードは、世界シェアNo.1のVisaブランドを採用しており、キャッシュカード、デビットカード、クレジットカード、ポイント払いの4つの支払い方法を1枚で選択することが可能です。

さらに、銀行とVpassアプリを一括管理することができるため、利便性が高い点も大きな特徴です。

柔軟な支払い方法の選択肢

カード会員が毎月の支払い金額や支払い方法を柔軟に選択できることで、利便性と選択肢が拡大されます。

一括払いや分割払い、リボ払いなど、利用方法や返済ペースに合わせて最適な支払い方法を選択することが可能です。

また、支払い方法の変更や追加も、オンライン上で簡単に行うことができます。

イオンカードセレクト

イオンカードセレクト

カードの特徴

イオン銀行のキャッシュカード機能付きのクレジットカード。イオン銀行のATM入出金手数料が24時間365日無料。普通預金利が最大0.15%。WAONオートチャージ設定でWAON POINT0.5%還元

| 発行会社 | イオンフィナンシャルサービス株式会社 |

|---|---|

| ポイント還元率 | 0.5%~1% |

| 年会費 | 永年無料 |

| 付帯保険 | ショッピング保険:50万円 |

| 電子マネー・スマホ決済 | WAON・Apple Pay |

| ポイント | WAON POINT |

| 申し込み条件 | 18歳以上の方。高校生の方は、卒業年度の1月1日以降申し込み可能 |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

「イオンカードセレクト」はイオン銀行の利用が前提となるクレジットカードです。キャッシュカードとクレジットカードが一体となっており、イオン銀行とクレジットカードの利用では、共に年会費・利用料無料です。

イオンでのお買い物で「5%オフ」

毎月20・30日はイオンでのお買い物でイオンカードを利用すると「5%オフ」となる魅力的なカードで、食料品や日用品でイオンを利用する方には最適なカードです。

WAONとの一体化でポイント2重取り

電子マネーのWAONも一体となっており、クレジットカードからWAONにオートチャージできる機能も付いています。

支払い時だけでなくチャージ時もポイント還元されるので、ポイント2重取りできるメリットも。

常にWAONで支払いをして入れば1.0%還元にすることも可能です。

必要なイオン銀行スコア20点以上50点以上100点以上150点以上

| ブロンズ | シルバー | ゴールド | プラチナ | |

|---|---|---|---|---|

| 普通預金適用金利 | 年0.01% | 年0.03% | 年0.05% | 年0.10% |

| 他行ATM入出金利用手数料無料回数 | 月1回 | 月2回 | 月3回 | 月5回 |

| 他行宛振込手数料 | 月0回 | 月1回 | 月3回 | 月5回 |

イオン銀行は金利のステージランク制度を設けており、カードの利用などでスコアを上げていくと最大金利0.1%まで引き上げが可能。

日本の銀行は0.001%の金利のところも多いため、うまく利用すれば金利でのキャッシュバックも目指すことが出来るでしょう。

JP BANKカード

JP BANKカード

カードの特徴

ゆうちょ銀行発行のクレジットカードとキャッシュカードが一体となった便利なカード。JCBを選択するとJ-POINTがたまり、Visa、Mastercardを選択するとJPバンクカードポイントがたまる。VisaとJCBのみカードのタッチ決済対応

| 発行会社 | ゆうちょ銀行 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 1,375円(初年度無料)年1回利用で無料 |

| 付帯保険 | ショッピング保険(海外):100万円(JCBのみ) |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | JPバンクカードポイント、J-POINT(JCB) |

| 入会資格 | 18歳以上(高校生不可)ゆうちょの総合口座及びキャッシュカードをお持ちの方 |

| 追加カード | ETCカード、家族カード |

JP BANKカードはゆうちょ銀行の口座キャッシュカードとクレジットカードが一体となっているので、ゆうちょをメインバンクとして利用している方にはメリットが大きいカードです。

ポイント還元率0.5%の魅力

1,000円のショッピングで1ポイントがたまり、1ポイントあたり5円となりますので、ポイント還元率は0.5%です。

発行する国際ブランドによって機能やポイントアップサイトが違うので、発行するときは注意してください。

JCBならJ-POINT最大20倍

JCBを選択した場合はJ-POINTがたまり、ネットショッピングではJ-POINTを経由してAmazon、楽天などでお買い物をすることによって最大20倍のポイント還元が狙えます。

Visa、Mastercard®なら最大20倍のポイント還元

Visa、Mastercard®を選択するとJPバンクカードポイントがたまり、ネットショッピングではポイントUPモール経由でのお買い物で最大20倍のポイント還元を見込めます。

Visaならカードでのタッチ決済機能も付き、電子マネー「iD」も利用可能。

JCBの場合はQUICPayに対応しています。

みずほマイレージクラブカード(一般)

みずほ銀行の「みずほマイレージクラブカード」は、ICキャッシュカード一体型の便利なカードです。

年会費無料・ポイント還元率0.5%

年会費無料・ポイント還元率は0.5%と標準的ですが、有効期限のない永久不滅ポイントがたまるのが特徴です。

提携店やポイントサイトで最大30倍のポイント

提携店では2~6倍・ポイントサイト経由のネット通販では最大30倍のポイントがたまります。

ATM手数料・振込手数料無料

たまったポイントは他社ポイントや航空会社のマイルのほか、宝くじとの交換も可能。

カード利用でATM手数料・振込手数料が無料になるため、みずほユーザーは持っていて損のないカードです。

ちばぎんスーパーカード

ちばぎんスーパーカード(JCB)

カードの特徴

千葉銀行が発行しているクレジットカード。ちばぎんパートナー店舗やJCB ORIGINAL SERIESパートナー特約店で利用することでポイント還元率や割引の特典がある

| 発行会社 | 千葉銀行 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 1,375円(税込)初年度無料※12万円以上利用で次年度無料 |

| 付帯保険 | 海外:最高3,000万円(利用付帯) 国内旅行傷害保険3,000万円(利用付帯) |

| 申し込み資格 | 18歳以上で本人に安定した継続的な収入のある方。千葉銀行営業地域内に住所または勤務先がある方 |

| ポイント | J-POINT |

千葉銀行の「ちばぎんスーパーカード」は、取引内容に応じてATM手数料が無料になるICキャッシュカード一体型カードです。

初年度無料・還元率0.5%

初年度年会費無料・12万円以上の利用または携帯電話料金の決済があれば翌年も無料に。還元率は0.5%で、ポイントサイト経由のネットショッピングでは最大25倍のポイントがたまります。

優待やポイントアップ特典

約3,500店舗で優待やポイントアップの特典が受けられ、JCBならカード利用を条件に利用付帯で最高3,000万円の国内・海外旅行傷害保険が付くほか、ディズニー・デザインのカードも選択可能です。

ミライノカード

ミライノカード

カードの特徴

住信SBIネット銀行の「銀行系カード}でカード発行元はライフカード。口座引き落としは住信SBIネット銀行のみ対応。海外でのポイント還元率が上がる特徴がある。

| 発行会社 | ライフカード株式会社 |

|---|---|

| ポイント還元率 | 海外1.2% 国内0.6% |

| 年会費 | 990円(税込)初年度無料※年間10万円以上利用で次年度無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) 国内:最高2,000万円(利用付帯) ショッピングガード保険:最高50万円 |

| 電子マネー・スマホ決済 | Apple Pay、ライフカードiD |

| ポイント | スマプロポイント |

| 申し込み資格 | 18歳以上(高校生不可) |

| 追加カード | ETCカード(発行手数料・年会費無料) 家族カード(発行手数料・年会費無料) |

ミライノカードは、住信SBIネット銀行の「銀行系カード」で、カード発行元はライフカードとなっています。

口座引き落としに関しては、住信SBIネット銀行の口座のみが対応しており、利便性が高いと言えます。

高いポイント還元率で魅力を放つ

海外での利用では1.2%、国内では0.6%のポイント還元率が設定されており、海外での利用においてポイント還元率が特に高く設定されているのが大きな特徴。

初年度無料、充実の付帯保険

年会費は税込みで990円であり、初年度は無料です。

さらに、海外および国内での利用において最高2,000万円の利用付帯保険や、最高50万円のショッピングガード保険が付帯しています。

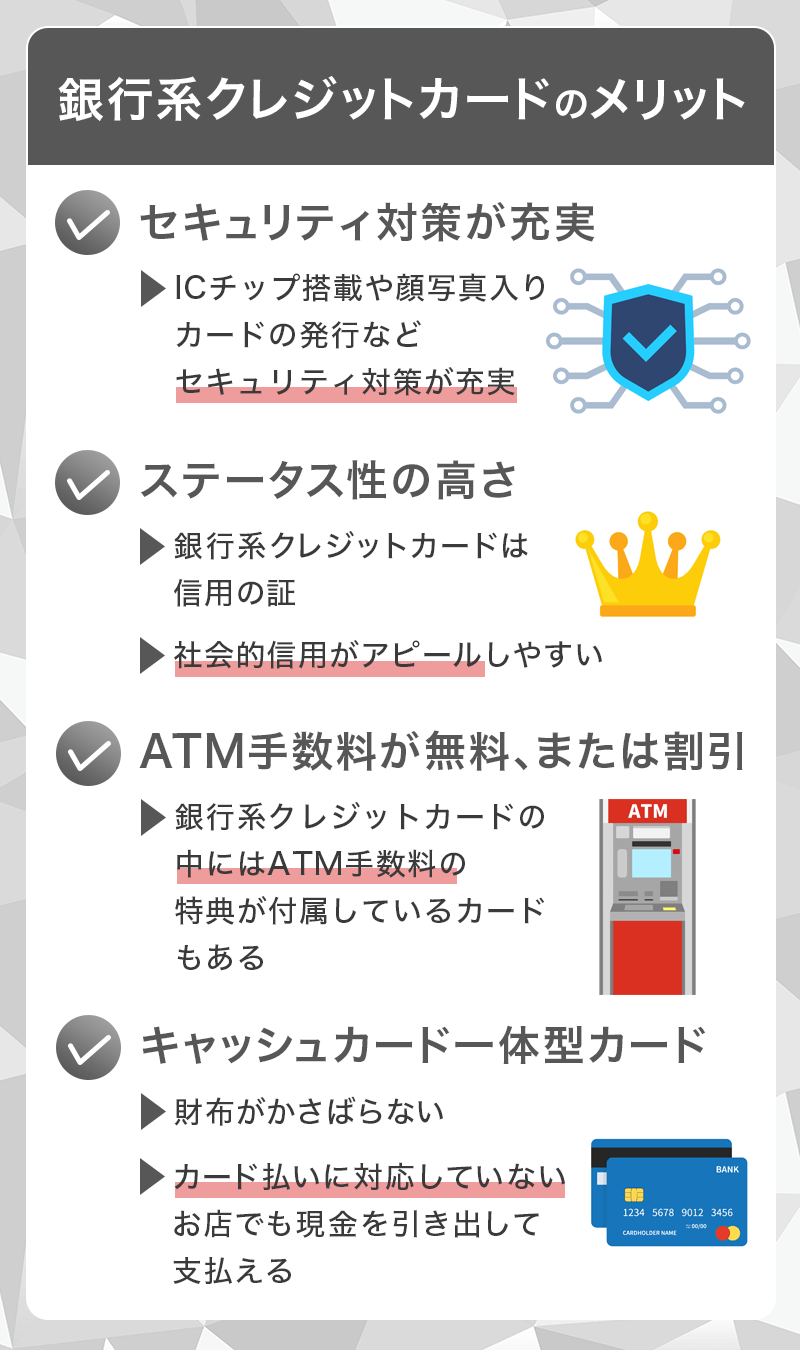

銀行系クレジットカードのメリット

銀行系クレジットカードには、カード会社が発行するクレジットカードにはない独自の機能や特典があります。

カードによって機能や特典に差はありますが、ここでは銀行系クレジットカードならではのメリットをまとめてみました。

セキュリティ対策が充実している

銀行系クレジットカードの強みは「充実したセキュリティ対策」です。

例えば、三井住友カードは業界内でもいち早くICチップ搭載のクレジットカードを発表したことでも知られていて、希望すれば顔写真が入ったカードも発行できます。

スキミングやネットショッピングのなりすましなど、クレジットカードを巡る犯罪は後を絶ちませんが、セキュリティ対策が充実している銀行系クレジットカードなら安心です。

どこに出しても恥ずかしくないステータス性の高さも魅力

銀行系クレジットカードは信用の証ともなり、どこに出しても恥ずかしくないカードとしてステータス性があることでも人気です。

特に、ビジネスマンは取引先との会食などでポイントのたまりやすい年会費無料のクレジットカードを出すよりも、銀行系クレジットカードを出した方が社会的信用をアピールできるので相手に一目置かれる存在となるでしょう。

ATM手数料が無料または割引になるカードも

銀行系クレジットカードの中には、銀行のATM手数料が無料または割引になるカードがあります。

例えば、三井住友銀行の「三井住友Visa SMBC CARD」はアットバンクのATM手数料が24時間、回数制限なしで無料となり、三菱UFJ銀行の「三菱UFJ-Visa」も、三菱UFJ銀行の時間外ATM手数料が無料となるのが特徴です。

これはカード会社のクレジットカードにはない特典なので、よく利用する銀行がクレジットカードを発行している場合は申し込みを検討してみると良いでしょう。

お財布でかさばらないキャッシュカード一体型カード

みずほマイレージクラブカードなど、銀行系クレジットカードの中にはキャッシュカード一体型のものがあります。

これ一枚でショッピングも預金の入出金もできるので、お財布に何枚もカードを入れて持ち歩く必要がありません。

外出先で急な出費があっても現金をいつでも引き出せるので、カード払いに対応していないお店でも支払いができます。

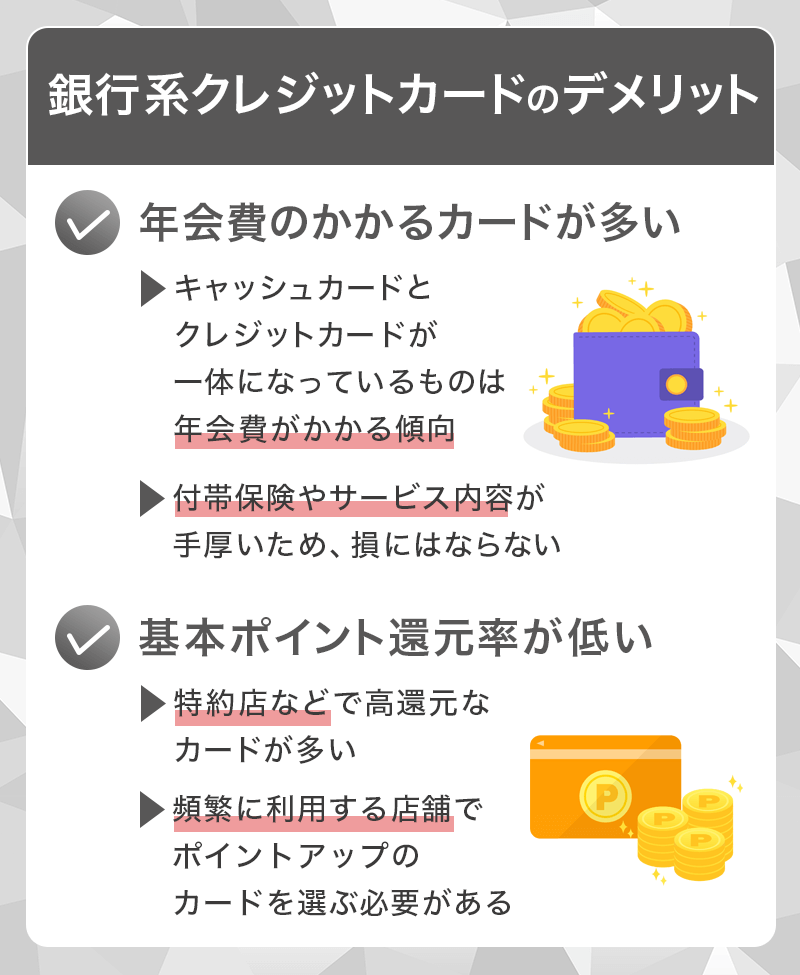

銀行系クレジットカードのデメリット

銀行系クレジットカードはメリットの多いカードですが、デメリットもあります。

他カードと比べると、銀行系カードは年会費がかかってしまう点と、基本のポイント還元率がデメリットに該当します。

この2つを具体的にご紹介しますので、理解した上で利用していきましょう。

年会費のかかるカードが多い

銀行系クレジットカードには年会費のかかるカードも多く存在します。

特にキャッシュカードとクレジットカードが一体となっているものは年会費がかかるケースが多いため、現在利用している銀行のキャッシュカードとクレジットカードを分けて使う方が負担が少ない場合もあります。

年会費がかかるクレジットカードは付帯している保険やサービスの内容が手厚いことが多いので、「他有年会費がかかって損をする」ということではありません。

国内外の旅行時の保険や盗難被害に対する補償、優待店舗での割引やクーポン発行など、それなりのメリットはあることを覚えておきましょう。

ポイント還元率が低い

現在では、1.0%の高いポイント還元率のクレジットカードが世に出回っていますが、銀行系のクレジットカードは基本のポイント還元率が0.5%のものが多いです。

特約店ではないお店での利用は0.5%の還元率となってしまうので、よく利用するお店でポイントアップするのか確認することが重要になります。

カードごとにポイントアップするお店は違いますので、日常生活の中でよく利用するお店があるのか見極めながらクレジットカードを選択する必要があります。

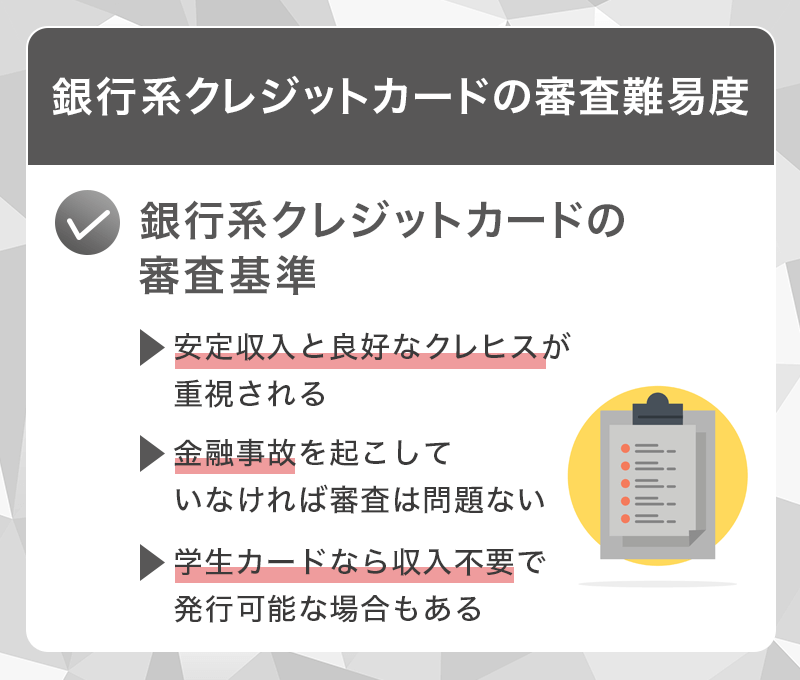

銀行系クレジットカードの審査難易度

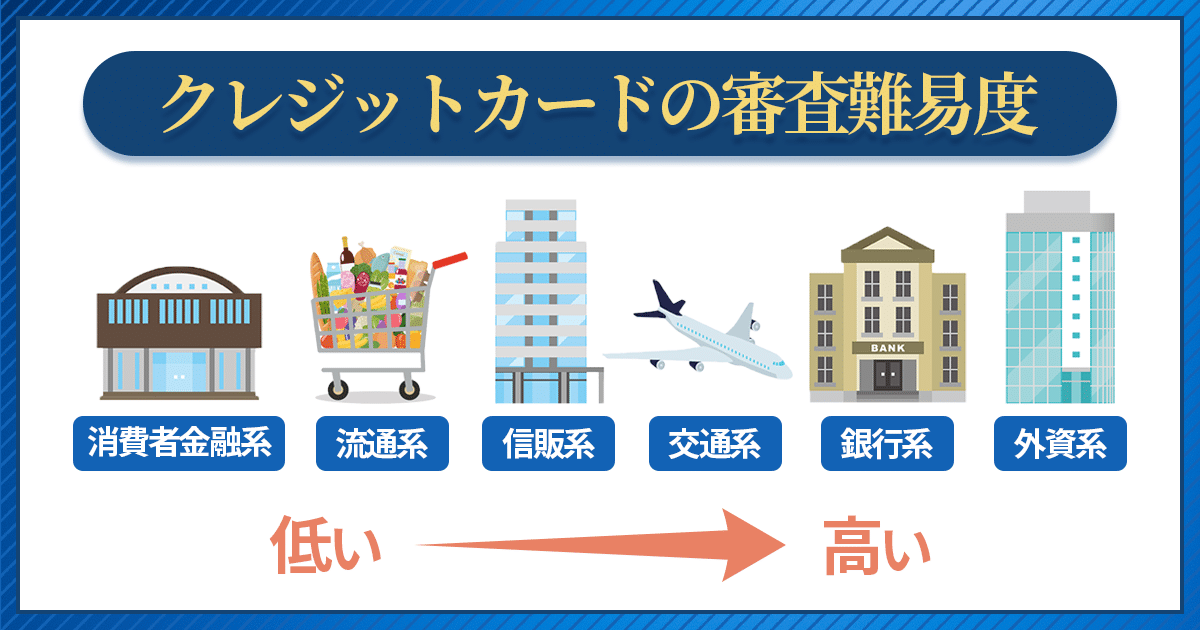

クレジットカードは発行会社によって審査難易度が変わってくるといわれています。

こちらでは、クレジットカードの系統別の審査難易度と、銀行系のクレジットカードの審査基準についてをご紹介します。

特に審査基準では、クレヒスや過去支払いの延滞など、重要なポイントも解説していますので、銀行系カードを発行するのであれば確認しておきましょう。

系統別で審査基準を比較

「外資系クレジットカード」とは、アメリカン・エキスプレス(アメックス)やダイナースクラブカードに代表されるステータス性の高いカードですが、審査難易度は高めなのがデメリットです。

実は、この6つの発行会社は審査難易度順に並んでいて、最も審査難易度が高いのが外資系クレジットカードとなっています。

つまり「銀行系クレジットカード」は外資系に次いで2番目に審査難易度が高いカードなのです。

銀行系クレジットカードの審査基準

銀行系クレジットカードを作るには、安定収入と良好なクレジットヒストリー(クレヒス)が求められます。

裏を返せば仕事をしていて毎月安定した収入があり、今までにクレジットカードやローン、携帯電話の分割払いで滞納を起こしたり、金融事故を起こしていなければ審査通過の可能性があるカードです。

三井住友カードの学生向けカードなら、学生のうちは収入がなくても作ることができるので、審査に通りやすい学生のうちに申し込んでおくと良いでしょう。

銀行系カードは三井住友・三菱UFJカードがおススメ

特に利用している銀行もなく決め手に欠ける方は、銀行系のカードの中では日常の利用で5.0%還元を超える「三井住友カード(NL)」か「三菱UFJカード」を選択しておけば間違いないでしょう。

2つのカードの最大のメリットは、よく利用するであろう対象のコンビニ・飲食店でのタッチ決済で5.0%還元以上であることです。

- 三井住友カード(NL):セブンーイレブン、マクドナルドなどの対象店舗でタッチ決済をすると5.0%還元

- 三菱UFJカード:セブン‐イレブン、コカ・コーラ自販機(タッチ決済、QUICPay、Coke ON)、ピザハットオンライン、松屋などでの利用で最大20%グローバルポイント還元(*1)

三菱UFJカード 最大20%グローバルポイント還元(*1)補足

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。還元率および相当額表記は、1ポイント=5円相当として利用した場合 です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバック への交換の場合、1ポイントは4円となります)。(*)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

三菱UFJカードは対象のお店が少なくはありますが、最大20%グローバルポイント還元(*1)が魅力です。三井住友カード(NL)は対象店舗が18店舗ほどあるため、対象の飲食店やコンビニが多いことが魅力です。

多くのポイントを稼ぎたい方は日常利用でキャッシュバックが大きい銀行系カードを選択するのが得策です。

▼関連記事

-

-

Oliveフレキシブルペイ切り替えのデメリット!メリットや基本情報も解説

Oliveフレキシブルペイは、三井住友カードよりもポイント還元率が高く、「三井住友銀行」「クレジットカード」を1つのIDで一括管理ができます。 すでに三井住友カード(NL)をお持ちの方で、Oliveへ ...

-

-

三井住友カード(NL)はVisa・Mastercardどっちがいい?選び方と基本情報解説

三井住友カード(NL)はセキュリティ面でも定評がある三井住友カードの銀行系クレジットカードです。 国際ブランドは「初めての1枚、Android利用者ならVisa」「Visaをすでに持っているならMas ...

-

-

おススメゴールドカード比較!利用者数の多いランキングや選び方も解説

クレジットカードのランクは一般、ゴールド、プラチナ、ブラックと4段階あります。 近年ではゴールドカード取得の難易度は下がってきており、招待状が無くても申し込むことができるカードが多いです。 年会費はか ...

-

-

人気クレジットカードランキング!みんなのおススメカードは?

クレジットカードを決める際は「自分のよく利用するお店でお得になるのか?」で決めるのが重要です。 ここでは、今人気の高いおススメクレジットカードの紹介と、当サイトが集計した1500人分のアンケートを基に ...