法人用クレジットカードと聞くと、どことなく審査が厳しそうな印象を受けてしまいます。それに法人用という名前からはどういったメリットがあるのか分かりにくく、実際、事業者でも発行している方は多くありません。

法人カードは個人用と違い、企業や個人事業主にとってどのようなメリットがあるのでしょうか?その際の審査は厳しいのでしょうか?

本記事では、「はじめて法人カードを作る個人事業主・企業の代表者」に向け、法人用クレジットカードを発行するべき理由、審査難易度や発行するハードルの意外な低さについて解説していきます。

法人クレカの審査難易度見極めポイント

- 法人カードの審査時は代表者のローンやクレジット利用履歴も見られる。過去に滞納履歴が無いかが重要!

- ゴールドカードやプラチナカードなど、審査難易度の高いカードには「登記事項証明書」「代表者さまの本人確認資料」「決算書2期分」などが求められることもある

- 法人化したての事業主様なら個人事業主でも申し込めるカードだと発行しやすい

- 法人設立何期目か?によって申し込むカードを選択するのがおススメ

目次

法人用クレジットカードの審査基準

法人用クレジットカードの審査基準は、個人向けクレジットカードとは異なり、法人の信用力や財務状況、代表者の個人信用情報など、さまざまな要素が考慮されます。

ここでは法人用クレジットカード、3つの審査基準について詳しく解説します。

- 設立年数(実績)

- 財務状況

- 代表者の信用情報

設立年数(実績)

法人用クレジットカードの審査において、設立年数(実績)は重要な判断基準の一つとなります。一般的に、法人の運営実績が長いほど信用力が高いとみなされ、審査が有利に進みます。

ライフカードビジネスプラス(法人カード)などは、200万円超の限度額を希望すると「登記事項証明書/代表者さまの本人確認資料/決算書2期分」の提出が必要となります。

多くのカード会社では設立から2~3年以上が経過している法人を審査の基準とすることが多く、長年の経営実績がある企業ほど与信枠の増額やより良い条件でのカード発行が可能となる傾向があります。

一方で、設立間もない企業の場合、法人としての信用情報が蓄積されていないため、審査が厳しくなることも。

創業初期は個人の信用力を見られる可能性あり

また、設立年数だけでなく、実際の営業実態も審査のポイントとなります。

登記上は数年前に設立されていても、実際の営業活動が行われていないもしくは売上がほとんどない場合は、審査が厳しくなる可能性があります。

こういった場合は、個人事業主でも発行しやすいカードを選択すると良いでしょう。

財務状況

法人の財務状況もクレジットカード審査において重要なポイントで、売上や利益の安定性が審査対象となります。特に、年間売上が一定水準以上あり、営業利益が安定している企業は審査に通りやすいでしょう。

次に、自己資本の状況も考慮されます。自己資本比率が高い企業は、外部からの借入に依存せずに運営できるため、信用力が高まります。

逆に負債が多い企業や借入金に過度に依存している企業は、審査で不利になる可能性があります。

さらに、法人税や消費税などの納税状況も審査対象となります。税金の滞納がある場合は、審査が厳しくなる可能性があるため、法人として適切に納税を行っていることが求められます。

代表者の信用情報

法人の信用力だけでなく、代表者の個人信用情報も重要な審査基準となります。法人の財務状況が良好であっても、代表者個人の信用情報に問題があると、審査に影響を及ぼす可能性があります。

また、代表者個人のローン借り入れ状況も確認されることが一般的です。

具体的には、代表者のクレジットヒストリーが審査の対象となります。過去にクレジットカードやローンの延滞があった場合、それが法人カードの審査に影響を与えることがあります。

また、個人としての借入状況も考慮され、住宅ローンやカードローンなどの負債が過大である場合、審査が厳しくなることがあります。

法人用クレジットカードで審査落ちする理由と対策

法人用クレジットカードの審査落ちする理由を6つ紹介します。

設立年数や経営状況が審査基準を満たしていない

前述の「3年以上の設立年数・2期以上の黒字決済」というのはあくまでも目安ですが、開業したての個人事業主は審査で不利になってしまう傾向があります。

このような場合は、設立年数や経営状況よりも将来に向けたチャレンジを評価してくれるアメリカン・エキスプレスのような外資系クレジットカードを選ぶと良いでしょう。

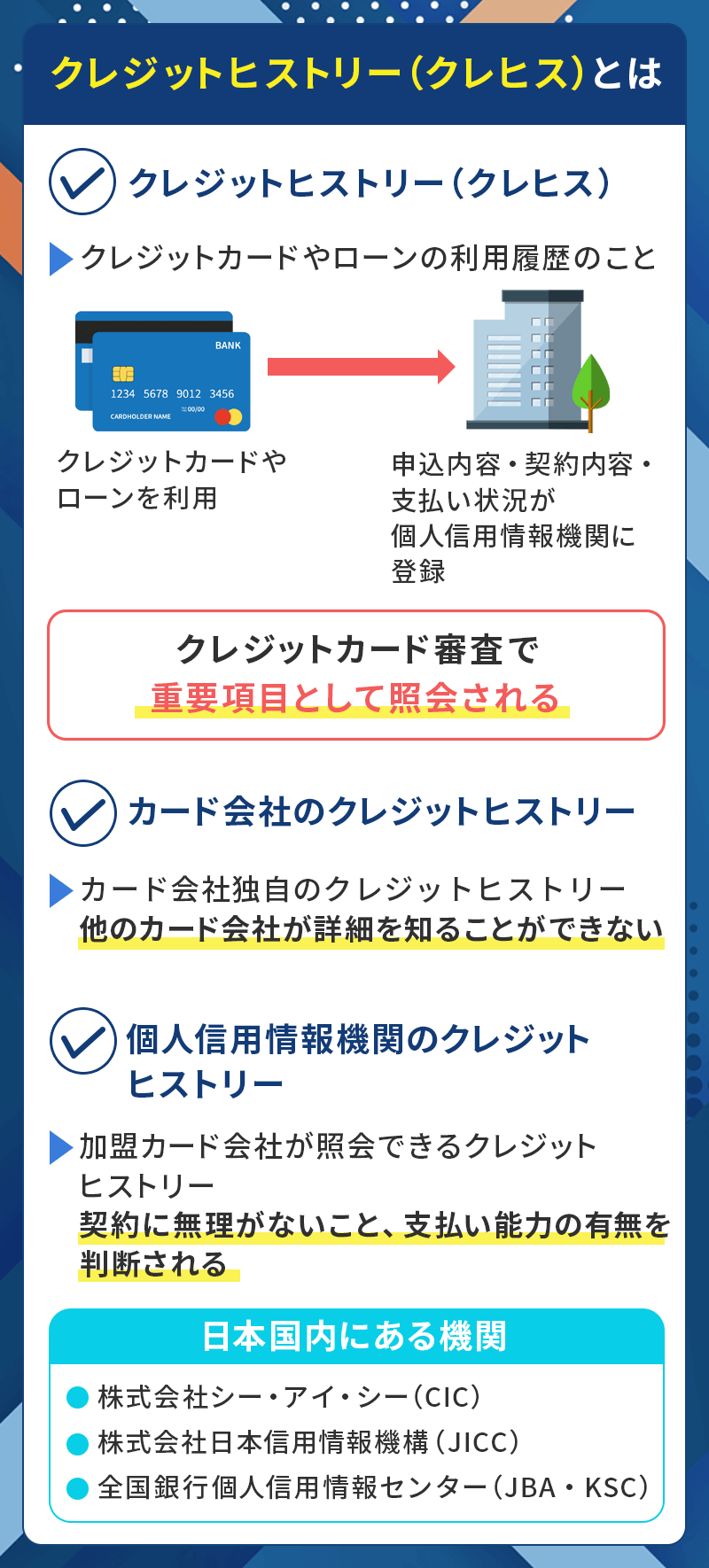

クレジットヒストリーに問題がある

経営者(申込者)のクレヒスに問題がある場合は、法人用クレジットカードでも審査に悪影響が出てきます。

カード審査では信用情報機関のクレヒス(信用情報)を参照した審査が行われますが、過去に以下のようなトラブルを起こしている場合は審査通過が厳しくなるので要注意です。

- 延滞

- 金融事故

延滞の場合、61日以上または3か月以上の延滞を起こすとクレヒスに「異動」という記録が残り、5年間にわたってカードが作れない状態になります。これがいわゆる「ブラックリスト入り」の状態です。

自己破産や債務整理などの金融事故を起こしてしまうと、最長10年間カードが作れなくなってしまうので気を付けましょう。

携帯電話(スマートフォン)本体の分割払いもクレヒスに記録されるので、延滞を起こすと信用情報に傷が付いてしまいます。

付いてしまった傷を自分で消すことはできないので、5年または10年が過ぎて自然に消えるのを待つしかありません。

傷が消えた後も「喪明け」というクレヒスが真っ白(ホワイト)な状態となり、審査に通りづらい状況が続きます。

カードの申し込み資格を満たしていない

法人用クレジットカードにはカードごとに申し込み資格が設定されているため、条件をクリアしていない場合は審査に通過できません。

例えば、ダイナースクラブカードの法人用カード(ビジネスカード)は、年齢が27歳以上で法人・団体などの代表者・役員・個人事業主という条件があります。

ゴールドやプラチナなど、カードのグレードが上がると審査難易度も上がってしまうので、審査に通過できるか不安な場合はカードのグレードを下げたり、申し込み資格が比較的柔軟なカードを選ぶと良いでしょう。

開業届を出していない

個人事業主として認められるには、税務署に開業届を出しておく必要があります。

これは法人用クレジットカードの審査においても重要なことで、開業届を出していない場合は審査落ちする恐れが高くなるので注意しましょう。

開業届を出すと屋号で銀行口座を開設できるようになるので、カードを作る際にもビジネス用の口座として分けられて便利です。

開業届は税務署や国税庁のホームページから入手できます。

開業届を出すと確定申告書が手に入るので、収入証明も可能です。

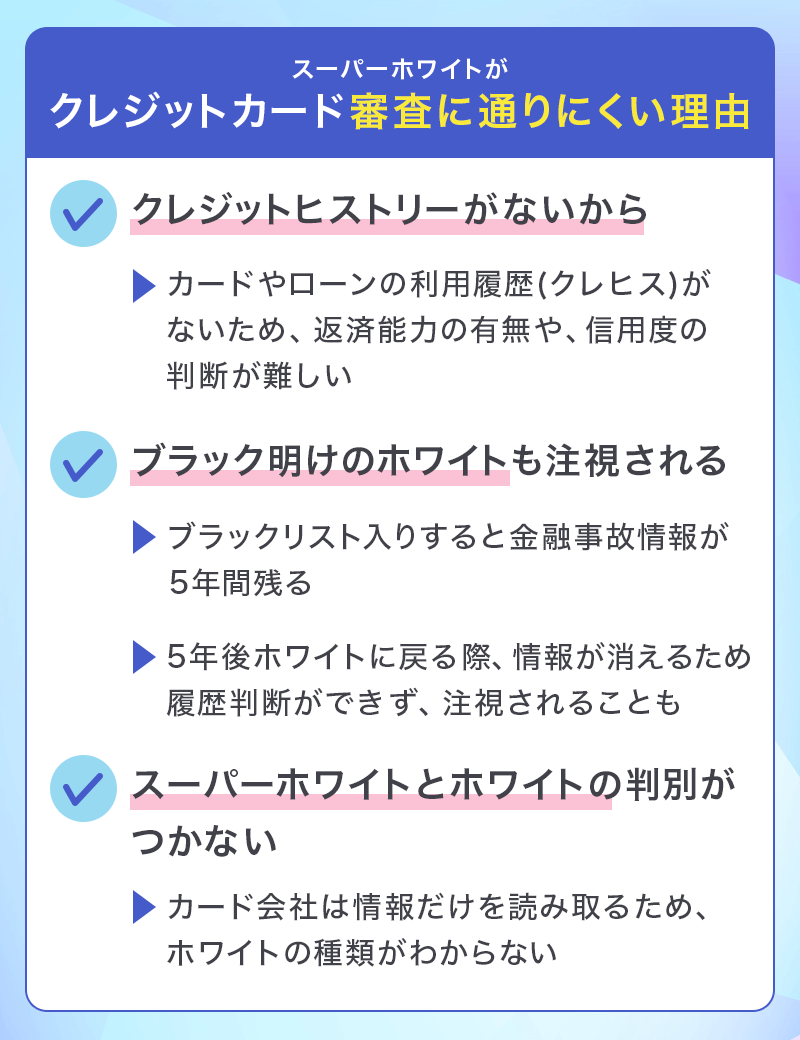

クレジットカードやローンを利用したことがない(スーパーホワイト)

クレジットカードやローンを今まで一度も利用したことがない方は「スーパーホワイト」と呼ばれ、審査の際にクレヒスが残っておらず参照できないため審査落ちのリスクが高まってしまいます。

特に、30歳を過ぎてもクレヒスがない方は要注意です。

クレヒスがない場合の対策は、審査基準が一般的なカードとは異なる消費者金融系カードを作ってクレヒス修行をすると良いでしょう。

コンスタントに利用して、延滞なく支払いをしていれば良好なクレヒスを積むことができます。

短期間に複数のクレジットカードを申し込んだ(申し込みブラック)

短期間に複数のカードを申し込むと、申し込みブラックという状態になり審査落ちの原因となってしまいます。

クレジットカードの中にはお金を借りられる「キャッシング枠」が付帯したものもあり、ショッピング枠の利用でも現金化が問題となっていて、同時期に複数のカードを申し込むとカード会社の心証が悪くなってしまうため注意が必要です。

目安として、1か月に3枚以上のカードを申し込むと申し込みブラックになる恐れがあるので気を付けてください。

申し込みブラックの情報は6か月間で消えるので、再申し込みをする場合は6か月以上の期間を開ける必要があります。

面倒な経理業務を効率化!法人用クレジットカードを作るメリット

法人カードを作るメリットは、大きく分けて以下の3つです。

- 経理業務の効率化(支払いの一本化)

- 公私の区別(利用明細を整理しやすい)

- 法人向けサービスやキャッシュフローの改善

支払いの一本化により、経理業務が効率化される

法人カードを作るうえで、実際に多くの人がメリットを感じているのが「経理業務の効率化」です。業務上の支払いを法人カードに一元化することで、事務用品の立て替えから出張の際の交通費や宿泊費、飲食費までをすべてひとつの明細にまとめられるのです。

それだけでなく、利用明細にすべてバッチリ残ることで、使途不明金がなくなる他、立て替えや仮払いの精算業務から開放されます。特に、大きな企業であればあるほど人件費の面からみて合理化を図れるカードといえます。

これは、個人事業主の方にとっても大きなメリットといえます。経費で落とせそうな支払いをすべて法人カードひとつで済ませるようにすると、カードの利用明細に情報が一元化されるため、確定申告が非常に楽になります。

利用明細で公私を区別できる

小規模の事業や個人事業主にとっては特にありがちなのですが、個人用カードしか使っていないと、明細を見た時にどれが仕事の支払いでどれがプライベートの支払いなのかがわからず、仕事の支払いによって限度額に達してしまうことも少なくありません。

支払いの段階で公私をキッチリ区別しておくことで、経費の計算もしやすく、私物の購入時のカードの使いすぎを抑制できる心理的効果が得られます。

法人向けのサービスを受けられる

国内外旅行傷害保険など、一般向けカードのよりもかなり手厚い付帯保険が付与される他、ETCカードの複数枚発行など、法人向けのさまざまなサービスが受けられます。経理業務が楽になるだけではなく、このように手厚い補償がつくのも法人カードの大きなメリットでしょうか。

一方、デメリットは一般のクレジットカードと比べて年会費が少し高いという点です。しかし、付帯するサービスや上記のメリットを活用すれば年会費以上のリターンはありますので、意識するべきデメリットは実質特にありません。

法人・個人事業主にとってたくさんのメリットがある法人カードですが、実際に発行する上での審査は厳しいのでしょうか?続いて詳しく解説していきましょう。

【審査難易度別】法人におススメのクレジットカード

法人向けクレジットカードの審査基準は、ピンからキリまであります。

昔ながらの3年以上黒字経営をしていなければ発行できないようなカードももちろんありますが、近年では審査基準が緩いカードが人気を博しており、サービス内容も既存の法人カードとほぼ変わりません。

この見出しでは「創立間もない企業」や「個人事業主」でも審査が通る法人かードをまとめ、特徴を紹介します。

JCB法人カード:初めての法人カードに

JCB法人カード(一般カード)

カードの特徴

JCB法人カード(一般カード)は、JCBカードが発行する法人・個人事業主向けのビジネスカード。様々な手間や経費を削減することができ、ETCカードも発行できるので営業にも役立つ

| 発行会社 | ジェーシービー |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 1,375円(税込)初年度無料 |

| 付帯保険 | 国内:最高3,000万円(利用付帯) 海外::最高3,000万円(利用付帯) ショッピング保険(海外)最高100万円 サイバーリスク保険:50万円 |

| スマホ決済 | Apple Pay・Google Pay |

| ポイント | J-POINT |

| 入会資格 | 18歳以上の法人または個人事業主 |

| 追加カード | ETC、QUICPay 使用者カード(使用者追加1名様ごとに1,375円) |

法人カードとしてもっとも人気の「JCB法人カード」は、ダントツの年会費の安さと「キャッシュバック型」「ポイント型」の2つから選べる設計が非常に安定した法人カードです。支払いの一元化を主目的とするならば、このカードで間違いありません。

気になる審査基準は「個人事業主でも申込み可能」。とはいえ、法人格としての実績はある程度あることが望ましいので、申込みの際には固定電話を入力する、企業や自身のホームページを作っておく、など連絡が取りやすい状態を作っておくとよいでしょう。

年会費は初年度無料+2年目以降1,280円と、個人向けカードと変わりません。JCBブランドなので国内で使えない所はほぼ無く、ETC発行枚数OK、年会費も無料です。1枚持っておけば、法人カードとしての魅力を充分に発揮してくれるでしょう。

三井住友カードビジネスオーナーズ:開業したての個人事業主も審査可能

三井住友カード ビジネスオーナーズ カードの特徴 三井住友カードが発行するビジネスカードのベーシックなカード。開業したての個人事業主でも審査通過可能。すでに三井住友カードを所持している場合はポイント還元1.5%にアップ

発行会社

三井住友カード株式会社

国際ブランド

Visa、Mastercard

ポイント還元率

0.5%

年会費

無料

付帯保険

海外:最高2,000万円(利用付帯)

スマホ決済

Apple Pay、Google Pay

ポイント

Vポイント

クレカ積立

SBI証券

入会資格

満18歳以上(高校生は除く)の法人代表者、個人事業主(副業、フリーランスを含む)の方

追加カード

パートナーカード(18枚まで)ETC、iD、プラスEX、PiTaPa

「三井住友カード ビジネスオーナーズ」は、年会費が永年無料で、フリーランスや副業を行う個人事業主でも申し込みやすい法人カードです。

経費管理をシンプルにしながら、キャッシュレス決済の利便性を高めたい方におススメの一枚です。

気になる審査基準は「登記簿謄本や決算書の提出が不要」であること。

設立間もない法人や個人事業主でも申し込み可能ですが、事業の実態を証明するために、固定電話の登録や事業用のホームページを用意しておくと審査通過の可能性が高まります。

年会費無料ながら、追加カードやETCカードの発行も可能で、リボ払いやキャッシングにも対応。初めて法人カードを作る方にとって、使い勝手の良い選択肢となるでしょう。

セゾンプラチナビジネスアメックス:しっかり事業の運営実績を積んだ法人に

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®︎・カード カードの特徴 プラチナカードとしては安い33,000円(税込)という年会費で、ビジネスだけでなく個人でも申し込めるプラチナカード。弁護士紹介サービスや、レンタルサーバー割引などビジネスに関する優待もある。大和コネクト証券でクレカ積立1.0%還元

![]()

発行会社

クレディセゾン

還元率

国内0.5%

海外:1.0%

年会費

33,000円(税込)

初年度年会費無料

付帯保険

海外:最大1億円(利用付帯)

国内:最大5,000万円(自動付帯)

ショッピング保険:300万円

スマホ決済

Apple Pay、Google Pay、QUICPay™(クイックペイ)、iD

ポイント

永久不滅ポイント

クレカ積立

大和コネクト証券

入会資格

個人事業主・経営者をはじめ、安定した収入があり、社会的信用を有するご連絡可能な方(学生、未成年を除く)

追加カード

家族カード 年会費 3,300円(税込)

ETCカード

「セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード」は、プラチナカードながら年会費33,000円(税込)とコストパフォーマンスに優れた法人カードです。

審査基準は「登記簿謄本不要・最短3営業日で発行」と比較的柔軟な設定。中小企業経営者や個人事業主でも申し込みやすく、事業用クレジットカードとしての導入ハードルは低めです。

ただし、法人カードとしての信用を示すために、しっかりとした事業の運営実績を持っておくと良いでしょう。

特典も充実しており、プライオリティ・パスの無料付帯や、航空会社のマイル還元など、ビジネスだけでなくプライベートでも活躍。高ステータスながらも、審査のハードルが比較的低い法人カードを探している方におススメの一枚です。

法人用クレジットカードの審査に関するよくある質問(Q&A)

法人用クレジットカードの審査に関して、多くの方が疑問に思うポイントをまとめました。審査に落ちた場合の対策や、個人カードとの違い、信用情報のチェック方法について詳しく解説します。

審査に落ちた場合、再申し込みはどのくらい空けるべきか?

クレジットカードの審査に落ちた場合、すぐに再申し込みをするのは避けたほうが良いでしょう。

短期間に何度も申し込むと、「申し込みブラック」として信用情報機関に記録され、さらに審査が厳しくなる可能性があります。

一般的に6か月程度の期間を空けるのが理想とされています。この間に審査落ちの原因を分析し、改善することが大切です。

例えば法人の決算状況を整えたり、代表者の個人信用情報を見直したりすることで、次回の審査通過率を上げることができます。

法人カードと個人カードの違いは?

法人用クレジットカードと個人用クレジットカードには、以下のような違いがあります。

| 名義 | 法人カードは法人名義で発行され、個人カードは個人名義で発行 |

|---|---|

| 利用限度額 | 法人カードは事業用の支払いを想定しているため、個人カードよりも利用限度額が高く設定される |

| 付帯サービス | 法人カードには、経費管理機能やビジネス向けの特典(会計ソフト連携、出張サポート、空港ラウンジ利用など)が充実しているケースが多い |

個人カードと法人カードのどちらを選ぶべきかは、事業規模や用途によって異なります。

小規模な個人事業主であれば、審査の通りやすさを考慮して個人カードを利用するのも一つの方法です。

一方、法人としての信用を築き経理を効率化するためには、法人カードを活用するのが望ましいでしょう。

法人カードはどこで信用情報をチェックされるのか?

法人用クレジットカードの審査では、法人と代表者の両方の信用情報がチェックされることが一般的です。カード会社は、以下の信用情報機関を利用して、申込者の信用状況を確認します。

法人の信用情報

代表者の信用情報

新設した法人や個人事業主の場合は、代表者の信用情報が審査の大きなポイントになるため、日頃からクレジットカードの支払い遅延やローンの延滞がないように注意することが重要です。

難易度に合ったカードを発行しよう

法人カードの特徴は、「商品の仕入れやクライアントへの支払いなど、ビジネスの決済に利用できる」「額面に屋号が記載される」という点です。

ETCカードが複数枚作れる他、国内外旅行保険など手厚い補償が付くのも個人向けカードと異なる特徴といえますね。

個人事業主や企業が法人カードを持つメリットは大きく、支払いの一元化による経理業務の効率化や、キャッシュフローに余裕を持たせることができるなど、年会費以上の恩恵は間違いなく得られるでしょう。

法人カードはうまく使えば、業務の効率化や資金管理のストレスを大幅に軽減するなど、メリットが計り知れないものです。開業の暁には、必ず作っておきましょう。

おススメ法人カード

- JCB法人カード:初めての法人カードに

- 三井住友カードビジネスオーナーズ:開業したての個人事業主にも

- セゾンプラチナビジネスアメックス:事業の運営実績を積んだ法人に

▼関連記事

-

-

おススメの法人用クレジットカード!事業用の選び方や審査を解説

多くの経営者が、法人カードの導入で経理業務の時間を大幅に削減することに成功しています。 経費はビジネスクレカ払いにし、会計ソフトと連携することで、「精算の手間」「収支の仕分け」「締め日と支払いのやりく ...

-

-

個人事業主・フリーランスにおススメのビジネスクレジットカード!

個人事業主・フリーランスの方は、プライベート用と事業用のクレジットカードを使い分けることで、会計処理が楽になります。 確定申告に向けて会計ソフトと連動を考えている方も仕事用のカードは必須。 この記事で ...

-

-

セゾンコバルト・ビジネスのメリット・デメリット!審査や特典解説

セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カードは、特にWEB系のビジネスや個人事業主、フリーランス向けに設計された優れたクレジットカードです。 年会費無料で、追加カードやETCカードも無 ...

-

-

JCB法人カード(一般カード)のメリット・デメリット!Bizとの違いも解説

ビジネスの成長を支える最適なパートナー、JCB法人カード(一般カード)。 キャッシュフローの管理を効率化し、社員の経費精算をスムーズにするだけでなく、多彩な特典やサービスで活動をサポートしてくれる存在 ...