ACマスターカードは、消費者金融のアコム株式会社が発行している年会費永年無料のクレジットカードです。

独自審査を行っていることでも知名度があり、お金を借りる「カードローン機能」と「クレジット機能」が付いているので利用しやすい特徴があります。

申込に関して不安を取り除いておきたい方はメリット・デメリットを十分把握したうえで申し込みましょう。 ACマスターカード カードの特徴 アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

![]()

発行会社

アコム株式会社

還元率

0.25%

※自動でキャッシュバック適用

※毎月ご利用金額から0.25%キャッシュバック

年会費

永年無料

スマホ決済

Google Pay

金利

(実質年率)

リボ:10.0%~14.6%

カードローン:2.4%~17.9%

審査時間

最短20分

※お申込時間や審査によりご希望に添えない場合がございます。

発行時間

最短即日

利用限度額

300万円

※クレジットとカードローンのご利用合計の上限は800万円まで

※300万円はショッピング枠ご利用時の限度額です。

申し込み資格

安定した収入と返済能力を有する方で、アコムの基準を満たす方

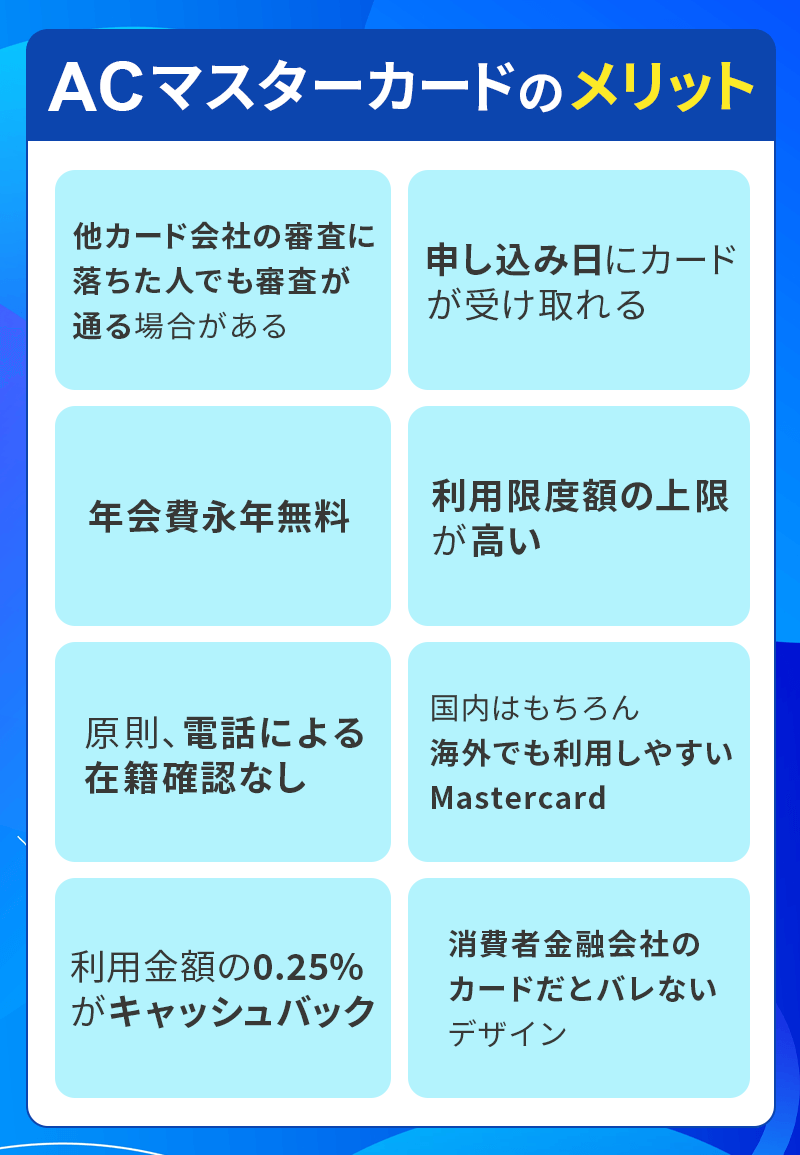

- 自動契約機(むじんくん)で最短即日発行でプラスチックカードを受け取れる

- キャッシュバック機能付きなのでポイント管理不要

- 世界シェアNo.2のMastercardだから利用先に困らない

- リボ払いカードなので毎月しっかりと請求額を支払わないと金利が付く

- キャッシュバック率が0.25%と他社カードと比較すると還元率が低め

目次

- 1 ACマスターカードの特徴や基本情報

- 2 ACマスターカードのメリット

- 3 ACマスターカードのデメリット

- 4 ACマスターカード利用に関するよくある質問

- 5 ご返済・お支払いに関するよくある質問

- 5.1 次回の返済期日に間に合わない場合はどうすればいい?

- 5.2 返済が遅れてしまうとどうなるんですか?

- 5.3 支払期日を過ぎてしまった場合はどうしたらいいですか?

- 5.4 アコムの口座へ送金した場合、振込手数料は別途かかりますか?

- 5.5 利率はいくらですか?

- 5.6 どのような返済方法がある?

- 5.7 残高が減れば毎月の返済額(約定返済額)は変わる?

- 5.8 返済を口座振替(自動引き落とし)にしたいがどうすればいい?

- 5.9 自宅や勤務先に支払時に何か書類が送られてきますか?

- 5.10 提携ATMで支払いした場合、利用手数料は別途かかる?

- 5.11 支払期日を忘れそうですがどうしたらいい?

- 5.12 全額支払い(完済)したいのですがどうしたらいいですか?

- 5.13 支払期日を待たずに支払うことはできますか?

- 5.14 「無利息残高」ってどういう意味ですか?

- 5.15 「定率リボルビング方式」ってどういう意味ですか?

- 6 ACマスターカードは借り入れや独自審査を希望する人に最適

ACマスターカードの特徴や基本情報

ショッピング利用

| ご利用限度額 | 10万円~300万円 |

|---|---|

| 手数料率 (実質年率) |

10.0%~14.6% |

| 返済方式 | 定率リボルビング方式 |

| 各回の支払期日 | 35日ごとの支払・毎月支払 (口座振替・口座振替以外) |

| 弁済金の 算定方法 |

利用金額の3.0%以上、利用金額の2.5%以上、利用金額の2.0%以上、利用金額の1.5%以上。各々千円単位 |

カードローン利用

| ご融資額 | 1万円~800万円 |

|---|---|

| 手数料率 (実質年率) |

2.4%~17.9% |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・回数 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 遅延損害金 (年率) |

20.0% |

| 担保・連帯保証人 | 不要(要審査) |

ACマスターカードは、アコムが発行するクレジットカードです。

自動契約機(むじんくん)で即日カード発行ができ、アプリからであればバーチャルカードとして発行することもできます。

年会費無料!世界中で利用できる

年会費無料で、国内はもちろん世界中のMastercard加盟店で使えます。

Google Payに対応しているのでお手持ちのスマホに設定しておけば、サッと支払いを済ませることも。

キャッシング機能も付いており、海外であっても対応したATMがあればキャッシングが可能です。

ACマスターカードはこんな人におススメ

ACマスターカードは自動契約機(むじんくん)による即日発行が魅力的です。

安定した収入を持つ方であればアルバイトOKのため、手軽にカードを発行したいという方におススメです。

- 急ぎでクレジットカードが欲しい人

- キャッシング機能も欲しい人

- アルバイトでカードが作れるか心配な人

ACマスターカードは通販や公共料金の支払いもクレジットカードの利用でき、キャッシュレス決済を導入している実店舗が増えていることもあり、1枚持っておくと便利になります。

まずは1枚持っておきたいクレジットカードとして、ACマスターカードも候補になるでしょう。

ACマスターカードのメリット

原則、電話による在籍確認なし※原則、電話での確認はせずに書面やご申告内容での確認を実施

ACマスターカードは様々なメリットがあるクレジットカードです。

特に、「申し込み日にカードが受け取れる」というのは、急いでカードを作りたい人にとって嬉しいメリットですよね。

こちらではメリットの詳細を順にご紹介していきますので、気になるポイントを是非チェックしてみて下さい。

他社とは異なる審査基準で審査落ちした人でも作れる可能性あり?

ACマスターカードは、アルバイトやパートの申し込みも受け付けており、独自のシステムで審査を行っています。

そのため、収入のある方でしたら申し込んでみる価値はあるでしょう。

カードローンなどを利用できる状態の方であれば発行できる可能性が高いです。

返済能力が大切?

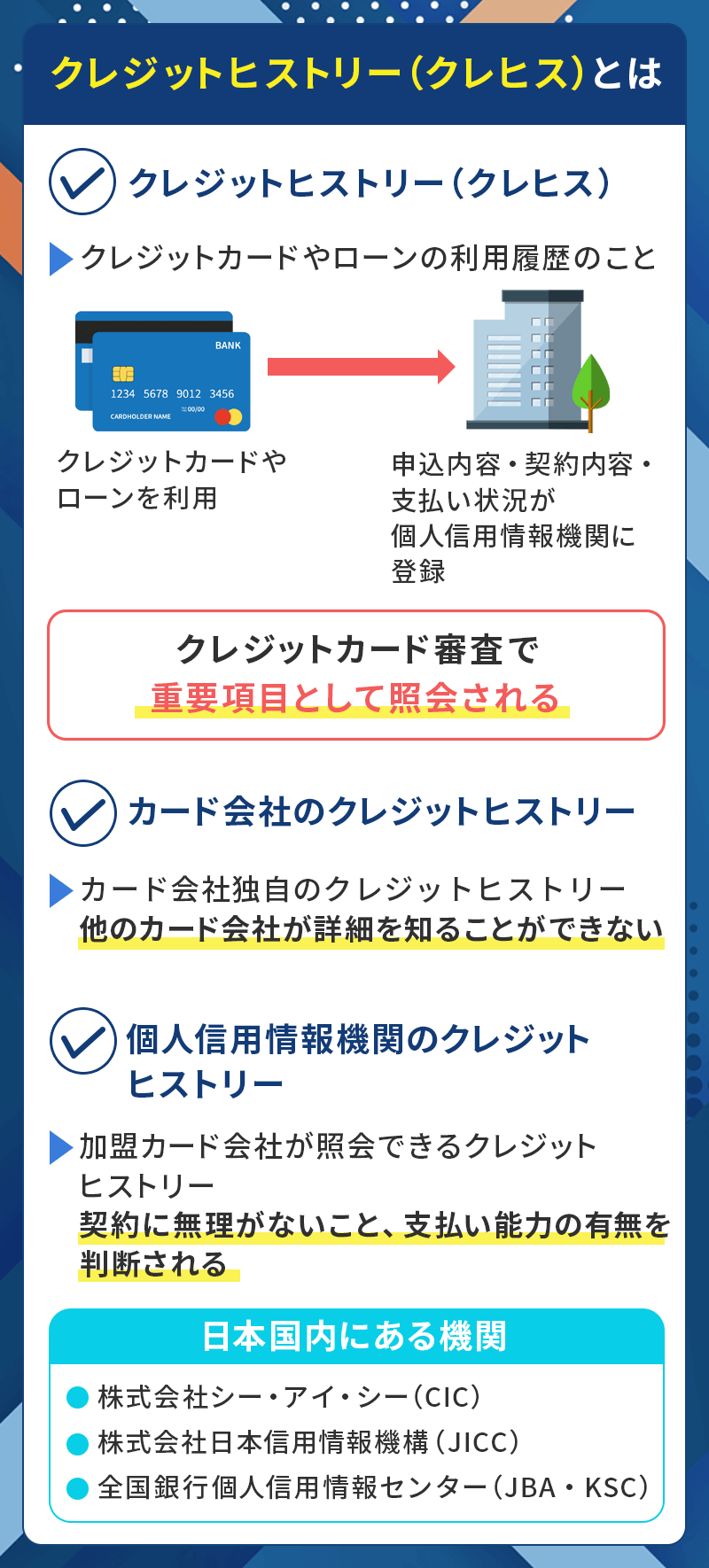

一般的なクレジットカードの審査では、個人信用情報機関に登録されている申込者のクレジットカードやローンの取引履歴である信用情報(クレジットヒストリー)を重視していますが、アコムでは申し込み時点での返済能力を重視しています。

そのため、申し込みの際に申告する年収や職業、雇用形態などから、申し込み時点で十分な返済能力があるとみなされれば、審査に通る可能性があります。

ただし、他と審査の判断基準が違うというだけで、必ず誰でも審査に通るというわけではありません。

申し込み前に簡易的な診断をするのも

ACマスターカードを作成したいけど、審査に通るか不安という方は、公式サイトに「カード発行可能かすぐに診断!3秒診断」というもので、簡単に結果がわかるので、事前にチェックしてみてはいかがでしょうか。

▼ACマスターカードの審査基準についてはこちらでも詳細に説明しています。

クレジットヒストリーを形成するためにもおススメ

上で説明した通り、一般的なクレジットカード入会審査は、クレジットカードやキャッシングの利用履歴である「クレジットヒストリー」を審査基準として重要視しています。

「クレジットヒストリー」(通称:クレヒス)は、毎月のクレジットカードやカードローンの利用履歴の積み重ねによって「個人信用情報機関」に記録されていくもの。

クレヒスがたまるほど、クレジットカード会社は「この人はお金を貸しても返済をしてくれる人」として信用してくれる信用度になり審査に通りやすくなります。

信用できる人物だと判断されるために

欲しいクレジットカードに申し込んだけど審査に通らなかった方は以下の理由が考えられます。

・過去に支払いの延滞・遅延をしてブラックリスト扱いになっている

クレジットカードを作るために必要なのは良いクレヒスです。

キレイなローンやカードの利用履歴を積み上げていくことを「クレヒス修行」と言い、修行用カードとして多くの人が申し込んでいるのが「ACマスターカード」です。

過去の支払い履歴ではなく現在の支払い能力があるかに焦点を当てた他社とは違う審査基準を採用しているので、クレヒスが無い人でも審査に通過できる可能性があります。

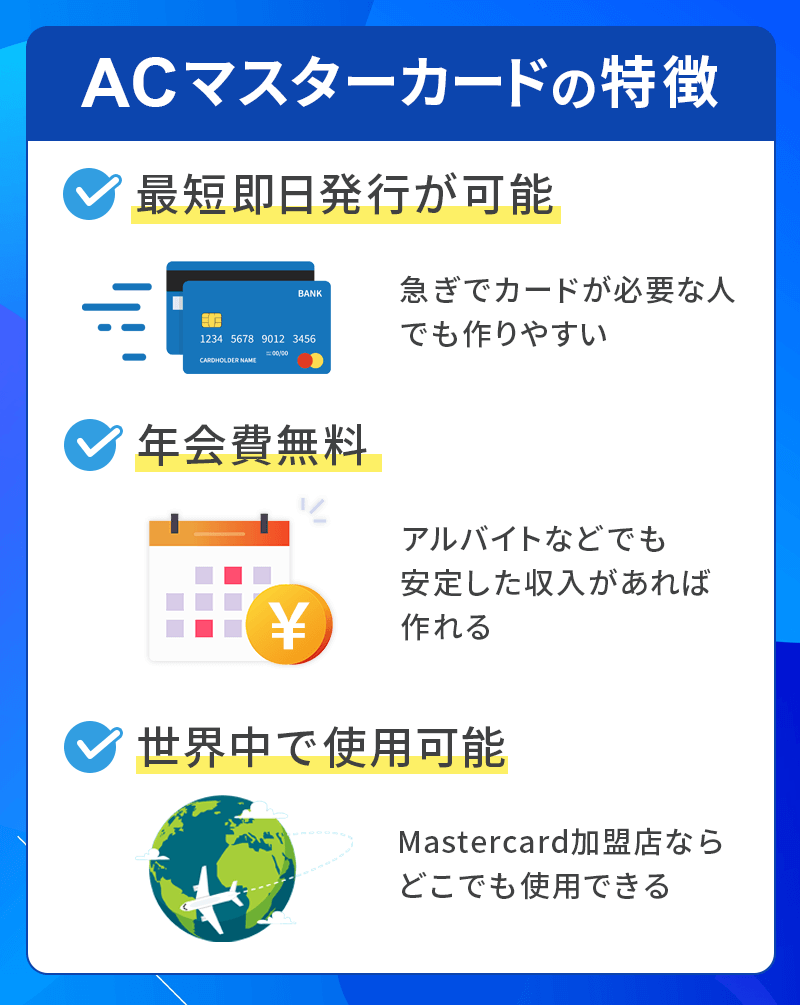

最短20分審査回答!しかも最短即日発行可能

一般的なカードは、審査通過後もカードの発送で1週間程度の時間がかかります。

ACマスターカードは申し込んだその日のうちにカードを受け取れる最短即日発行可能なカードです。

審査期間は最短20分*1

ACマスターカードの審査期間は最短で申し込みから20分*1で審査回答が届きます。

審査回答後、全国にある自動契約機(むじんくん)でカードを受け取ることで即日発行も可能(土日や祝日も受け取り可能)で、郵送で受け取る場合でも最短で2日でカードを発送してもらえます。

審査に通過していれば自動契約機(むじんくん)でカードを受け取り可能です。

*1 お申込時間や審査によりご希望に添えない場合がございます。

年会費永年無料

消費者金融が発行するカードということで、カードを発行することや年会費などで手数料がかかるイメージがあるかも知れませんが、ACマスターカードは発行手数料無料・年会費永年無料のカードのため、利用しなくても損をしません。

他社のカードだと、一般カードで1,000円以上~1万円を超す年会費がかかるものまであります。

利用限度額の上限は800万円と高額

ACマスターカードのショッピング枠の限度額は最高300万円、ショッピング枠とキャッシング(カードローン)枠を合わせた限度額は最高800万円と非常に高額です。

一般的なクレジットカードの場合、ショッピング枠の限度額は100万円まで、キャッシング枠の限度額は50万円までのクレジットカードが多いため、ゴールドカードを作らずに高額の利用をしたい方にはおススメです。

利用上限を自由に組み合わせられる

ACマスターカードのカード利用上限は、ショッピング限度額とキャッシング限度額のどちらか高い方の金額になり、カード利用上限内でショッピングとカードローンを自由に組み合わせて利用できます。

例えばショッピング限度額が35万円、キャッシング限度額が15万円の場合カード利用上限は35万円になります。

この場合、ショッピングで10万円、キャッシングで10万円利用すると、カード利用限度額の残り15万円のうちショッピングは15万円まで、キャッシングは5万円まで利用することができます。

原則、電話による在籍確認なし※

ACマスターカードはカードローン機能がありますが、原則電話による在籍確認を実施しません。※

もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

※原則、電話での確認はせずに書面やご申告内容での確認を実施。

海外でも使いやすいMastercardブランド

ACマスターカードの国際ブランドはMastercard(マスターカード)です。

マスターカードはVisaに次いで加盟店が多く、国内はもちろん、世界中で使いやすいブランドです。

海外旅行損害保険は付帯していませんが、海外キャッシングやショッピングデスクでの電話サポートは利用可能なので、海外でも安心して利用できます。

また、カードフェイスもマスターカードが全面に押し出されたデザインで、「アコム」の文字は印字されていないため、どこで出しても恥ずかしくないカードです。

利用金額の0.25%がキャッシュバック

今までACマスターカードは、クレジットカードとしては珍しくポイントがつきませんでしたが、ご利用金額から0.25%がキャッシュバックするサービスを提供しています。

例えば10万円カード利用をした場合、10万円の0.25%、つまり250円を差し引いた金額が請求金額になります。

0.25%キャッシュバックの目安

0.25%キャッシュバックの目安は以下のようになります。

- 1万円利用時:25円

- 5万円利用時:125円

- 10万円利用時:250円

キャッシュバックは申し込み手続き不要で、利用金額に応じて自動的に適用されるのが特徴です。カードの請求金額からキャッシュバック分の金額が差し引かれる形になります。

例えば、10万円を利用した場合は250円が差し引かれるので、実際の請求金額は99,750円となる計算です。

キャッシュバックならポイント交換のような手間がかからず、有効期限切れによる失効もありません。

なお、キャッシュバックの金額はショッピングの利用明細で確認できます。

アコムが発行するカードとは分からない券面デザイン

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Google Pay |

| 金利 (実質年率) | リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

消費者金融会社が発行するカードのため、カードにアコムが発行しているクレジットカードだと分かるデザインになっているのではないかと心配する方もいらっしゃるでしょう。

券面デザインは「Mastercard」であることしか分からないようになっており、アコムのロゴなど消費者金融会社が発行するカードとバレることが無いデザインになっています。

利用明細は自宅に郵送されないなどの配慮もあるので、家族にも消費者金融会社のカードを持っていることがバレにくくなっています。

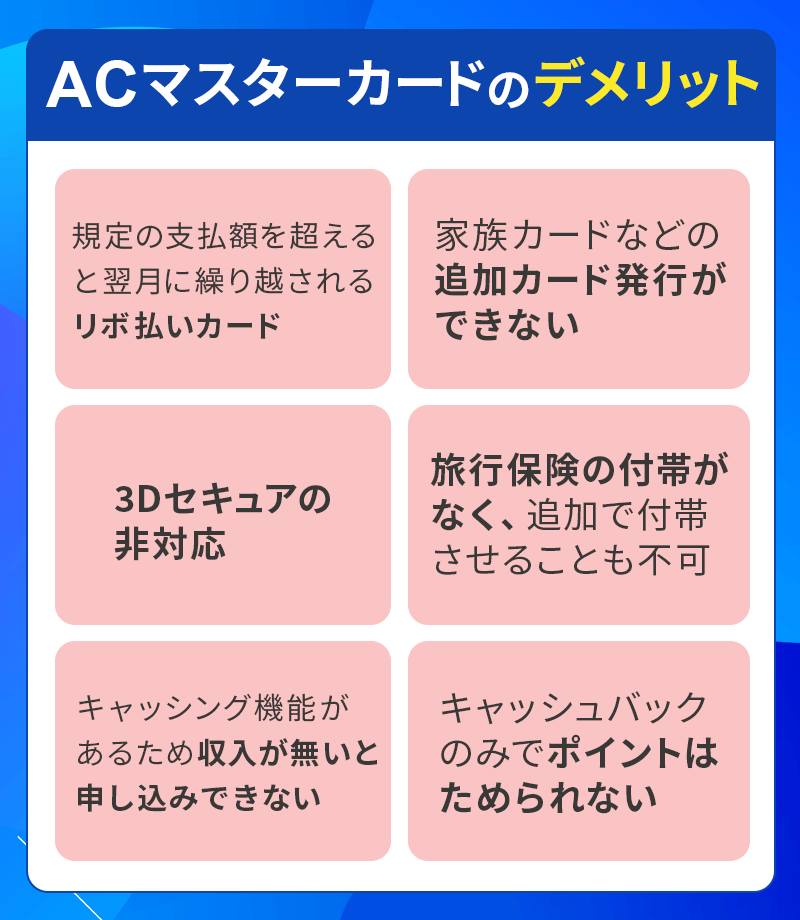

ACマスターカードのデメリット

ACマスターカードには多くのメリットがありますが、その反面、他のカードと比べた時に使いにくいと感じてしまうデメリットも存在します。

こちらではデメリットについて順に説明していきますが、併せて対策もご紹介していますので、利用時や申し込み時のデメリットを確認し、ご自身の状況に当てはまるかどうか確認してみて下さい。

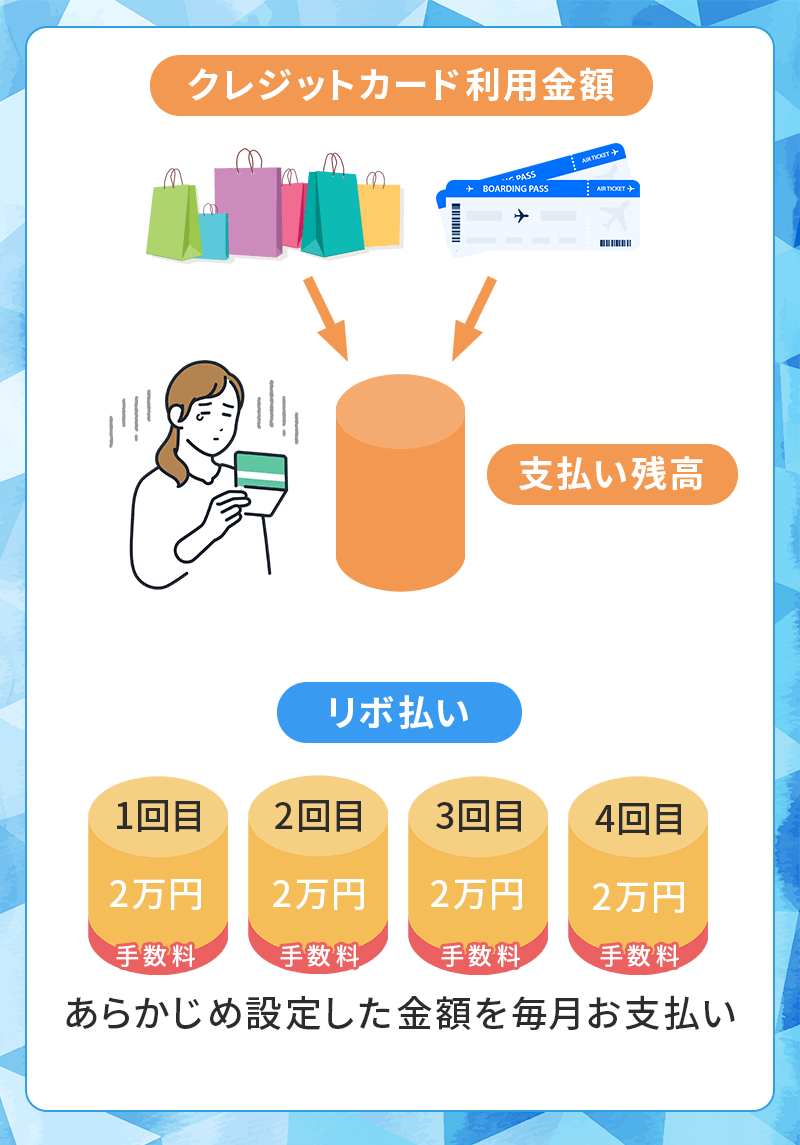

リボ払い専用カード

ACマスターカードは、毎月の支払い額をあらかじめ設定しておき、支払い額を超えた利用分は翌月以降の支払い残高として繰り越されていく支払い方法が強制的に適用される「リボ払い専用カード」です。

リボ払いは毎月支払う額が一定のため、毎月の支払い計画が立てやすいというメリットがある一方、残高に対して手数料がかかるというデメリットがあります。

ACマスターカードの場合、リボ払いの手数料率は10.0%~14.6%で、リボ残高×手数料率÷365日×利用日数の手数料を払う必要があります。

一括払いに設定すればリボ払い手数料はかからない

リボ払い専用カードのデメリットである手数料ですが、ACマスターカードの場合、毎月20日までのショッピング利用分を翌月6日までに支払えば、一般的なクレジットカードの一括払いと同様の扱いになり、リボ払い手数料はかかりません。

リボ残高が増えると手数料が高くなり、なかなか返済が終わらずに苦労するケースも多いため、インターネット、ATM(アコムATM、提携ATM)、銀行振り込みのいずれかの方法で、なるべく早く支払うことをおススメします。ただし、提携ATMと銀行振り込みの場合は支払の際に手数料がかかるため、注意しましょう。

▼リボ払い手数料を無くす方法について詳しくはこちら

ETCカードや家族カードといった追加カードを発行できない

ACマスターカードはETCカードや家族カードといった追加カードを発行できない点にも注意が必要です。

ETCカードを作るためにクレジットカードの申し込みを考えている方や、家族カードを作りたい方は別のカードを選ぶしかありません。

比較的審査に通過しやすいとされる流通系カードで主婦や学生・アルバイトでも申し込み可能、ららぽーとなどにある店頭カウンターでの受け取りなら、クレジットカードとETCカードの両方が即日発行可能です。

その他には、消費者金融系カードであれば「プロミスVisaカード」はETCカードの発行に対応しています。

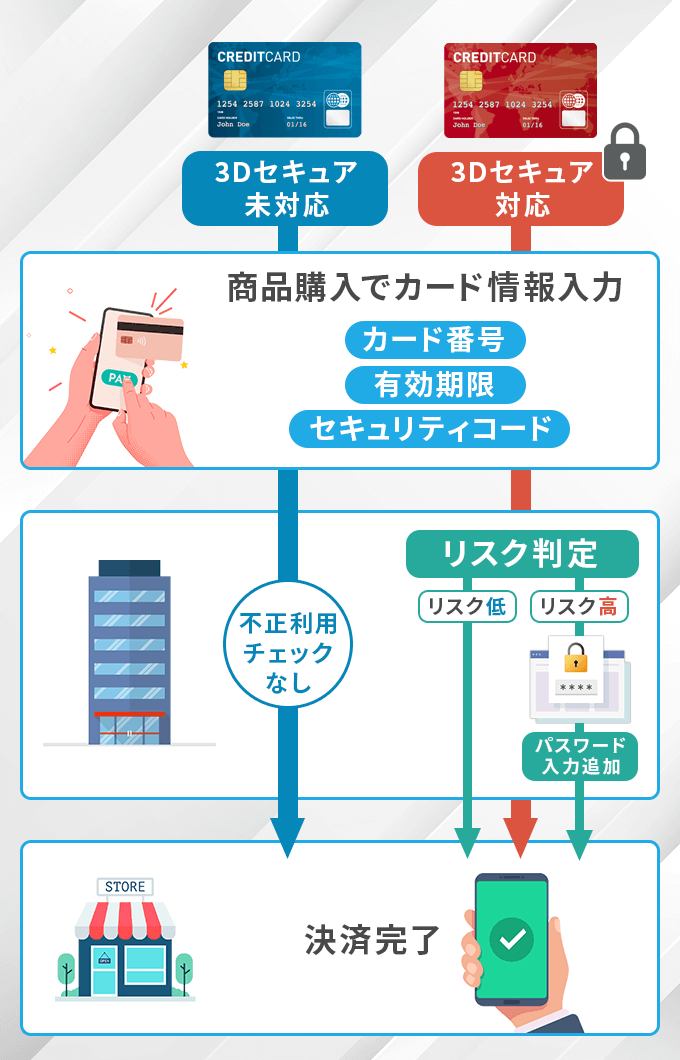

3Dセキュアに対応していない

インターネットでショッピングをしていると、本人認証サービス(3Dセキュア)のパスワードを求められる場合があります。

しかし、ACマスターカードは3Dセキュアに対応していないため、本人認証サービスを求められるサイト(お店)では利用できません。

※3Dセキュアで求められるパスワードはクレジットカード利用時のパスワードやセキュリティコードではないので注意

もし3Dセキュアが求められるお店で利用したい場合はクレジットカードと同様の支払いができる「デビットカード」であれば審査なしで作れるのでおススメです。

旅行保険の付帯がない

旅行中のケガや病気、物品の破損などを補償してくれる「国内・海外旅行傷害保険」や、購入した商品の破損や盗難の金額を補償してくれる「ショッピング保険」が付いているカードもあります。

ACマスターカードには海外旅行傷害保険やショッピング保険といった保険が付いておらず、追加料金を払ってもつけることはできません。

そのため、海外旅行用にACマスターカードを作った方は、メインカードとして海外旅行傷害保険が付帯しているVisaカードなどの国際ブランドのカードを持ち、カードが使えなかった場合の補助としてMastercardのACマスターカードを持つという方法をおススメします。

海外ではカードが使えないお店も多いので、海外旅行時にはクレジットカードの2枚持ちは一般的です。

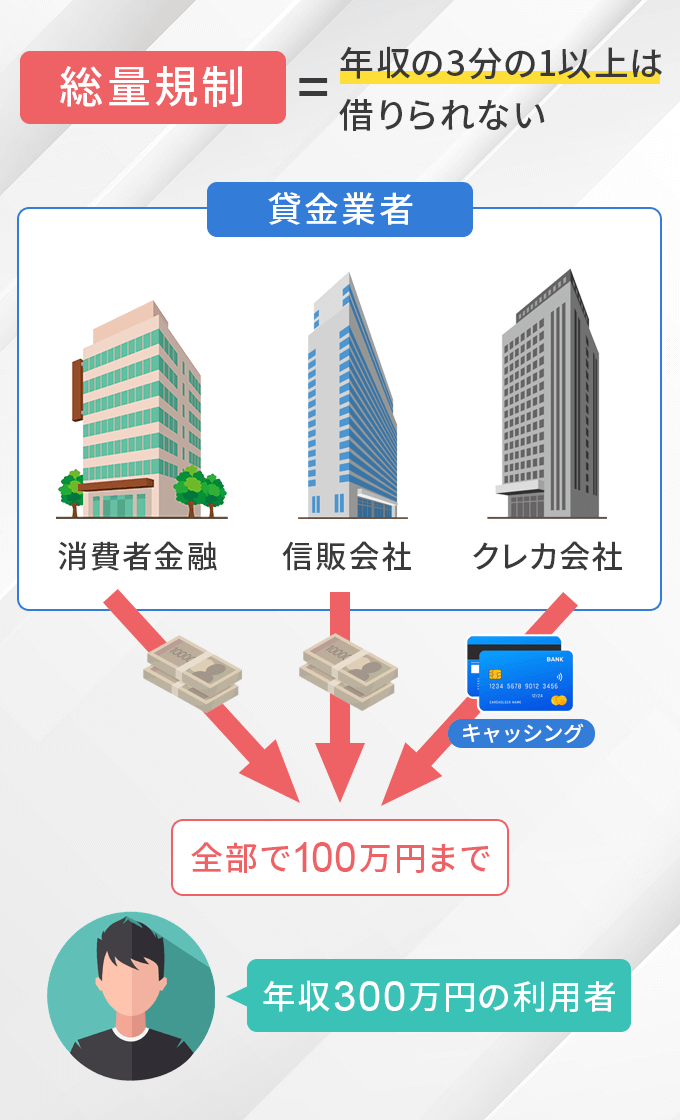

収入がないと申し込めない

ACマスターカードは、収入がない方は申し込めない点もデメリットです。

これは、ACマスターカードがカードローン(キャッシング)機能付きクレジットカードであるためで、カードローン機能が付かないショッピング専用のACマスターカードはすでに廃止されています。

一般的なカード会社が発行するクレジットカードの場合、ショッピング枠であれば収入がなくても付与されるのでカードが作れますが、ACマスターカードは強制的にキャッシング機能が付くため、収入がない方はカードそのものを作ることができないのです。

キャッシングは貸金業法の「総量規制」の対象

カード発行の可否は貸金業法の「総量規制」という制度も関係していて、年収の3分の1を超える借り入れが制限されるため、クレジットカードを作る際もキャッシングを希望すると審査が厳しくなるので気をつけてください。

実際にACマスターカード公式サイトで借り入れの可否が診断できる「3秒診断」でも、年収を0円で診断すると「お客さまご本人にご収入がない場合はカード発行ができません。」と表示されます。

3秒診断の可能性(高)が出た例

・年収100万円

・他社借り入れ0円

パートやアルバイトでも働いていて安定した収入があれば申し込みが可能なため、上記条件で診断した場合は「カード発行できる可能性が高いです。」と表示されるため、他社で審査落ちした方でもACマスターカードなら作れるという可能性は残されているでしょう。

ポイントがたまらない

ACマスターカードはショッピング利用でポイントがたまりません。サービスとして付帯しているのは0.25%のキャッシュバックのみです。

クレジットカードの一般的な還元率は0.5%といわれ、最近では楽天カードなど還元率が1.0%を超えるカードも増えているため見劣りしてしまいます。

- ACマスターカードの還元率:0.25%

- 一般的なクレジットカードの還元率:0.5%

- 高還元クレジットカードの還元率:1.0%~1.25%程度

0.25%のキャッシュバックだと還元率1.0%のカードの4分の1となるので、カードの還元率を重視する方は別のカードを作った方が良いでしょう。

例えば、同じ消費者金融系カードの「プロミスVisaカード」であれば、還元率0.5%で使い勝手の良いVポイントがたまります。

キャッシュバックを受けられるのはショッピング利用のみ

ACマスターカードはキャッシング(カードローン)とショッピング(クレジット)の両方が利用できるカードですが、キャッシュバックの対象となるのはショッピングのみとなっている点には注意しましょう。

例えば、キャッシングで10万円の利用があっても、ショッピング利用が0円の場合はキャッシュバックを受けることができません。

ACマスターカード利用に関するよくある質問

ショッピング専用カード(キャッシングなし)は発行していないのですか?

以前はACマスターカードには、キャッシングなしのショッピング専用カードが存在していました。

通常のACマスターカードとショッピング専用カードの大きな違いは、キャッシングの有無とカードデザインです。通常のACマスターカードは券面がシルバーですが、ショッピング専用カードは白を基調としたデザインでした。

ショッピング専用カードはショッピングのみでカードローン機能の付かないカードでした。

クレジットカードは作りたいけどキャッシングには抵抗があるという方のニーズを汲んだカードでしたが、現在はショッピング専用カードを申し込むことはできません。

アコムのマスターカードはどこで利用できますか?

世界中のMastercard取り扱い加盟店でご利用いただけます。

※本人認証サービス(Mastercard SecureCode™)が必要な加盟店等、一部ご利用いただけない場合がございます。

クレジットカードの締日はいつですか?

毎月20日(土日祝の場合は前営業日)です。

<ご返済期日が35日ごとの場合>

ACマスターカードは新規の利用分を毎月20日で締切り、翌月7日から起算して35日以内を第1回目とし、以降は支払をした日の翌日から起算して35日以内とします。

※毎月20日までのクレジットのご利用分(新規利用残高)を翌月6日までにお支払いいただく場合、手数料はかかりません。

※「新規利用残高」を一括でお支払いされますと、クレジットカードの「1回払い」と同様の扱いになります。

リボ払い(リボルビング払い)って何ですか?

一般的には、お買い上げ金額やご利用件数にかかわらず、毎月一定の金額を支払う方法です。ACマスターカードのリボ払いはお客さまの都合に合わせて、毎月の一定金額より多めにお支払いいただくこともできます。

クレジット利用の「リボルビング残高」ってどういう意味?

リボルビング残高は、手数料がかかるクレジットの利用残高です。(新規利用残高が締日翌月の6日を過ぎると、リボルビング残高に加算されます。)

※リボルビング残高になると10.0%~14.6%の手数料率/実質年率がかかります。

※締日翌月の6日までにお支払いいただくと手数料はかかりません。

クレジットの「新規利用残高」ってどういう意味?

締日(毎月20日)までに、新たにクレジットをご利用された分の集計金額となります(前月21日~当月20日のクレジットご利用分)。

新規利用残高は、締日翌月の6日までにお支払いいただく場合、手数料はかかりません。

ご返済・お支払いに関するよくある質問

次回の返済期日に間に合わない場合はどうすればいい?

アコムにご相談ください。次回ご返済期日に関するご相談をお電話で承っております。

■アコム総合カードローンデスク

0120-629-215

受付時間:平日 9:00~18:00

返済が遅れてしまうとどうなるんですか?

ご延滞時は、担当者から個人名でご連絡させていただく場合がございます。

また、遅延損害金をお支払いただくことになります。

カードローンは遅延損害金年率20.00%を日数に応じてお支払いいただきます。

【計算方法】

残高×遅延損害金年率÷365日(うるう年は366日)×期限の利益の喪失日の翌日からの経過日数=遅延損害金

お支払に関するご相談は、アコム総合カードローンデスク「0120-629-215」までお問い合わせください。

支払期日を過ぎてしまった場合はどうしたらいいですか?

下記の方法でお手続きいただくか、アコム総合カードローンデスク「0120-629-215」までお問い合わせください。

・アコムプッシュホンサービス24(音声自動応答)「0120-134-567」

音声ガイダンスに従ってお支払日をご登録ください。

※確認のご連絡をさせていただく場合があります。

・インターネット

会員ログインしていただき「お知らせ一覧」の「お支払期日について」でお支払日をご登録ください。

※eメールサービスにご登録いただきますと、支払期日の3日前と当日にお知らせメールをお送りしております。詳しくはこちらをご覧ください。

アコムの口座へ送金した場合、振込手数料は別途かかりますか?

インターネット返済であれば、振込手数料はかかりません。

振込手数料は送金方法によって異なります。

・インターネット返済:振込手数料負担なし

・インターネット返済以外(銀行のATM・窓口からの振込みなど):お客さまの利用金融機関により異なります

利率はいくらですか?

お申し込みをご検討中のお客さまは商品のご案内、お取引中のお客さまは会員ログイン等でご確認いただけます。

【お申し込みをご検討中のお客さま】

キャッシングは実質年率2.4%~17.9%、クレジットは実質年率10.00%~14.60%の範囲内でご契約させていただきます。

どのような返済方法がある?

アコムATM、提携ATM、インターネット、お振込・口座振替(自動引き落とし)がございます。

残高が減れば毎月の返済額(約定返済額)は変わる?

毎月の返済額(約定返済額)は現在の残高に応じた所定の金額に変更可能です。

なお、残高が減っても約定返済額は自動的に変更とならないため、お手続きをいただく必要がございます。

ご変更方法は以下のとおりです。

・会員ログインメニュー「各回の返済(支払)金額変更お申し込み」※

・アコムATM

・お電話

※現在の約定返済額がご変更可能な場合のみ、会員ログインメニューおよびATM画面へ表示されます。

返済を口座振替(自動引き落とし)にしたいがどうすればいい?

返済を口座振替(自動引き落とし)にしたい場合はアプリもしくは郵送でご変更いただけます。

「口座振替(自動引き落とし)」でご返済を希望されるお客さまは、口座番号と届出印をご用意ください。

※既にご契約いただいているお客さまにつきましては、ご変更にあたり当日までのお利息の清算が必要な場合がございます。

自宅や勤務先に支払時に何か書類が送られてきますか?

「電磁交付」に承諾いただいている場合は、お支払い時に書類をお送りすることはございません。

「電磁交付」とは、契約に係る書面、お借入や返済・支払の明細書を当社のホームページの画面で確認ができるサービスです。

あらかじめ、「交付する書面の受け取り方法について」の承諾が必要になります。会員ログインをしていただき、「書面の受取方法」メニューからお手続きください。

提携ATMで支払いした場合、利用手数料は別途かかる?

提携ATMでご返済の場合は、ご利用手数料のご負担がございます。

支払期日を忘れそうですがどうしたらいい?

お支払い期日忘れを防ぐため、支払期日の3日前と当日にお知らせメールをお送りする「eメールサービス」があります。

全額支払い(完済)したいのですがどうしたらいいですか?

アコムのATM、提携先のATM、銀行口座へのお振込みでお支払いいただけます。

なおATMからのお支払いについては、1,000円単位のお取引となりますので、残った端数は「無利息残高」(※)となります。無利息残高の清算を希望の場合は、銀行振込でお支払いただけます。

※「無利息残高」とは、利息・手数料を付けず、支払期限も設定しない残高としてお取扱する金額のことです。

支払期日を待たずに支払うことはできますか?

支払期日前でもお支払いただけます。

アコムなら、各回の最少返済金額以上であれば、お客さまのご都合にあわせてご返済いただけます。

ご返済は、アコムのATM、提携先ATM、銀行口座へのお振込みで承っております。

※各回の最少返済金額とは、借入金額に一定の割合をかけた金額です。

ご返済金額やご返済期限については、会員ログインをしていただき「ご利用状況」からご確認いただくか、アコム総合カードローンデスク「0120-629-215」までお問い合わせください。

「無利息残高」ってどういう意味ですか?

利息・手数料を付けず、支払期限も設定しない残高としてお取り扱いする金額です。

ATMは千円単位の取引となるため、ATMでお支払いただき、その結果ご利用残高が1,000円未満になった場合に「無利息残高」とさせていただいております。

「定率リボルビング方式」ってどういう意味ですか?

カードローンについては借入金額、クレジットについてはご利用金額に「一定の割合」をかけた金額でお支払いただく方式です。「一定の割合」はご契約内容により異なります。

ACマスターカードは借り入れや独自審査を希望する人に最適

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Google Pay |

| 金利 (実質年率) | リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

ACマスターカードのメリット・デメリットについて解説してきました。

「支払がリボ払い設定」「キャッシュバック率が低め」などのデメリットはありますが、現在の収入を重視した独自の審査方式を設けているのがメリットです。

毎月の利用金額はしっかりと支払っていればリボ払い手数料も取られる心配はありませんし、通常のクレジットカードとして利用可能です。

一般のクレジットカードで審査落ちしてしまう方や、カードローンの利用予定がある人は一度「3秒診断」だけでも利用してみてはいかがでしょうか。

▼関連記事

-

-

ACマスターカードを実質一括払いにして手数料なしにする方法!支払い・返済システムも解説

ACマスターカードは支払いが強制的にリボ払いになるリボ払い(リボルビング払い)専用カードのため、注意が必要です。 締め日は毎月20日・支払い日は翌月6日となっているので、6日までに支払いを済ませておけ ...

-

-

ACマスターカードは即日発行可能!申し込み方法を解説

ACマスターカードは審査時間最短20分*1で、自動契約機(むじんくん)での即日発行に対応しています。 アルバイトやパートなどの雇用形態でも収入があれば審査受付OKのカードです。急な出張やお出かけでクレ ...

-

-

ACマスターカードは審査なし?審査通過のための対策と生活保護受給者などの基準

アコムが発行するクレジットカード「ACマスターカード」は「審査が無い」「審査があまい」などと噂されることもあります。 ですが、ACマスターカードは翌月払いでカードローン機能も付いていますので、基本的に ...