カードローンで人気のアイフルですが、審査に通らないという声も耳にします。一部のインターネットではアイフルの審査は甘いと書かれていますが、アイフルの審査基準は本当に甘いのでしょうか。

そこで今回はアイフルのカードローン審査の流れ、アイフルに申し込んで審査に通らない場合の理由と、審査落ちした方が審査通過を目指すための対策やポイント、アイフルの在籍確認などをカードローンの利用が初めての方にも分かりやすく解説していきます。

アイフルの審査ポイント

- 審査通過率は30%~40%※2024年2月時点参照データ:アイフル

- 審査に関してプロミス、アコムなど有名な消費者金融と比較しても差はない

- 満20歳から満69歳までで安定した収入があればパートやアルバイトでも申し込み可能!

- 年齢や職業に関する間口は広くとっているが、決して審査が甘いわけではないので、申し込みや借入額は慎重に

アイフル

アイフルの特徴

初めての方なら最大30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおススメ消費者金融ローン。

| 金利 (実質年率) | 3.0%~18.0% 貸付条件はこちら |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 融資スピード | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) ※500万円を12.0%(実質年率)で借入した場合 |

| 担保・保証人 | 不要 |

目次

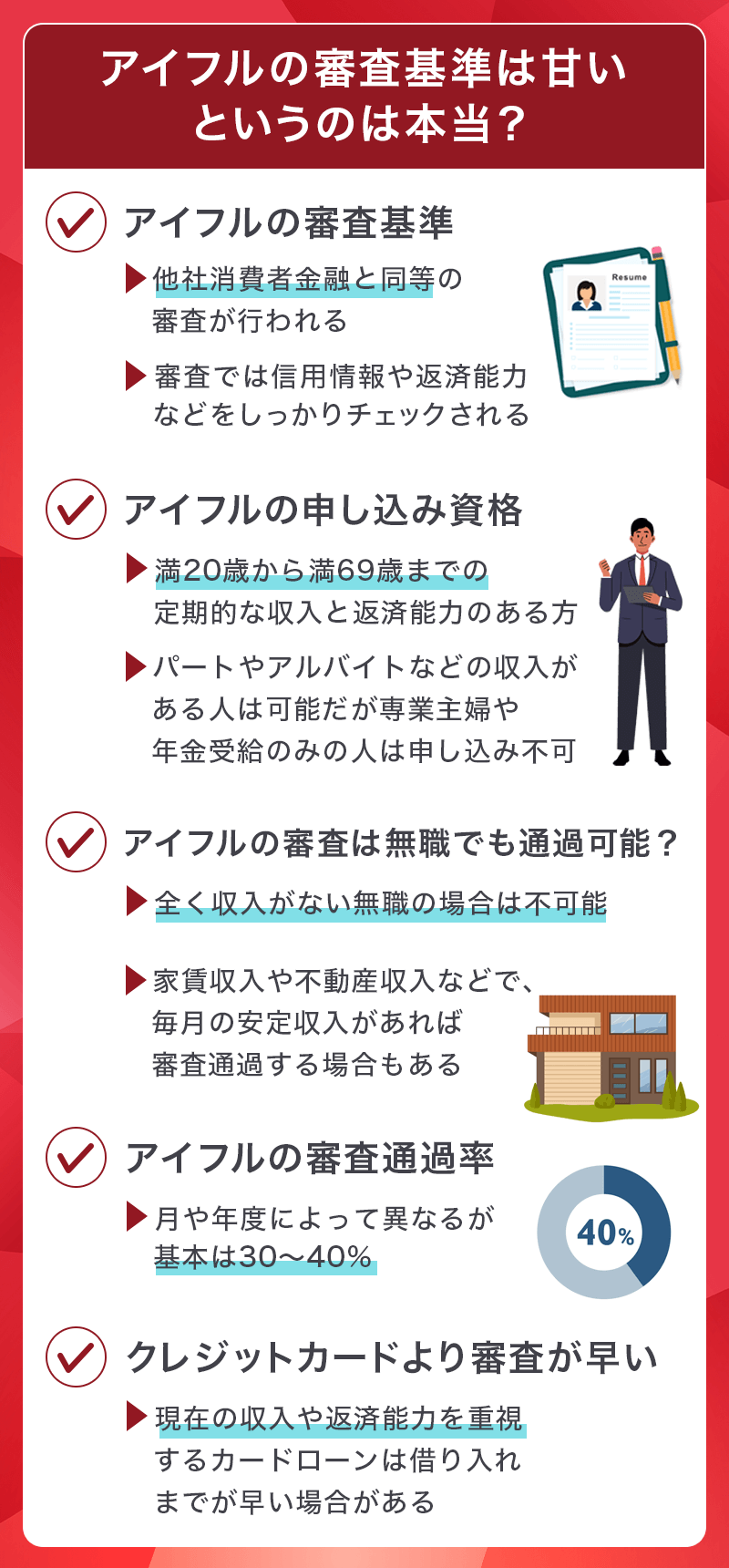

アイフルの審査基準は甘いというのは本当?

アイフルの審査基準は甘いといわれる理由は「親会社がない」という点です。アコムは三菱UFJフィナンシャルグループ、プロミスはSMBCグループというように、銀行という親会社が存在していますがアイフルには親会社がありません。

親会社の顔色をうかがう必要がないため審査が甘いとされていますが、アイフルとアコムの申し込み条件を比較してみると大差はなく、アイフルでも信用能力や返済能力をチェックして審査を行っているため、アイフルは審査が甘いという言葉を鵜呑みにするのはやめましょう。

アイフルの申し込み資格

アイフルの申し込み資格は満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方となっています。

アイフルの場合は給与所得者・自営業者・パート・アルバイト・専業主婦を除く主婦・出向・派遣・嘱託社員・学生であってもアイフルの基準を満たしていれば申し込む事が可能です。

よって、収入のない専業主婦や、収入は年金受給だけという方、収入のない無職の方は仕事が決まり次第申し込み可能とされています(パート・アルバイトでも申し込み可能)。

主婦や学生でパート・アルバイト収入がある場合は申し込みは可能ですが、限度額が30万円以内と少な目に設定されるケースが多いとされ、取引の期間中に満70歳になった場合はその時点で新たな融資ができなくなります。

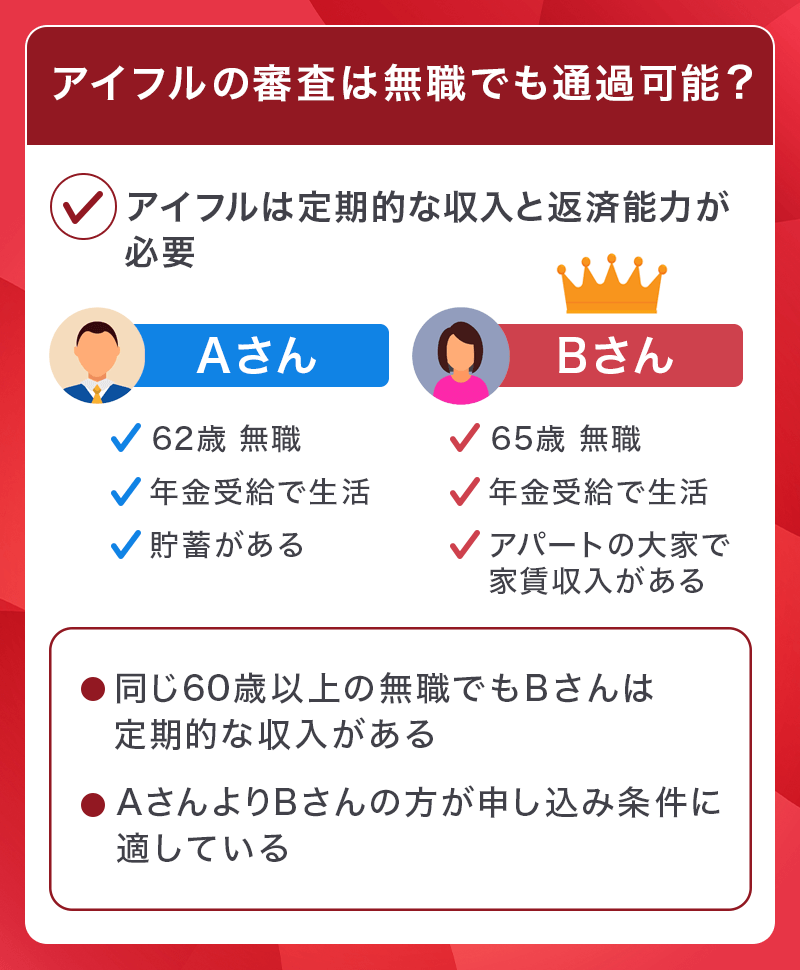

アイフルの審査は無職でも通過可能?

アイフルの申し込み条件には「定期的な収入と返済能力を有する方」とあります。そもそも、収入が0円であれば借り入れ総額が年収の3分の1以下に制限される総量規制を適用すると借り入れ可能額も0円となってしまうので無理もない話です。

全く収入がない無職の方の場合はアイフルの審査通過は見込めませんが、無職でも家賃収入や不動産収入などで毎月安定した収入がある場合は審査通過の可能性が出てくるでしょう。

このような場合は相談しながら申し込む事ができる電話での申し込みが適しています。ただし、年金による収入や生活保護による収入はこの場合の「収入」とはみなされないので注意が必要です。

インターネットには実際には勤めていないのに会社勤めをしているように装う「アリバイ会社」の利用を勧めるサイトもありますが、アリバイ会社の利用が発覚した場合は借りたお金の一括返済を求められたり、アイフルを強制退会になるなど厳しい処分が下されるので絶対に利用しないようにしましょう。

アイフルの審査通過率は30%~40%

アイフル月次推移を参照すると月の申し込み件数は5万~10万件に対して獲得件数は2万~3万件となっています。

大手消費者金融と比較すると少し可決の割合が低くなっていますが、申し込み月や年度によって少し上下する程度で基本的な通過率は30%~40%となっています。

3人に1人は可決されると思っていいでしょう。

クレジットカードより審査が早い

カードローンやクレジットカードにはどちらも審査がつきものです。主な審査項目としては「年収」「勤続年数」「借り入れ状況」「過去の返済履歴」「債務整理の有無」など。

外資系や銀行系が発行するクレジットカードの方が審査が厳しく、時間もかかります。

近年では数分で発行できるクレジットカードもありますが、最短時間で発行されるのは稀で、良質なクレヒスを積んでいないとスピーディな審査はおこなわれません。

過去の返済履歴や年収、職業を重視するクレジットカード審査よりは、現在の収入を重視するカードローンの方が借り入れまでの時間が早くなる可能性が高いです。

定期収入があり、返済の目途がたつ方でしたら「1秒診断」などを利用してみるのも良いでしょう。

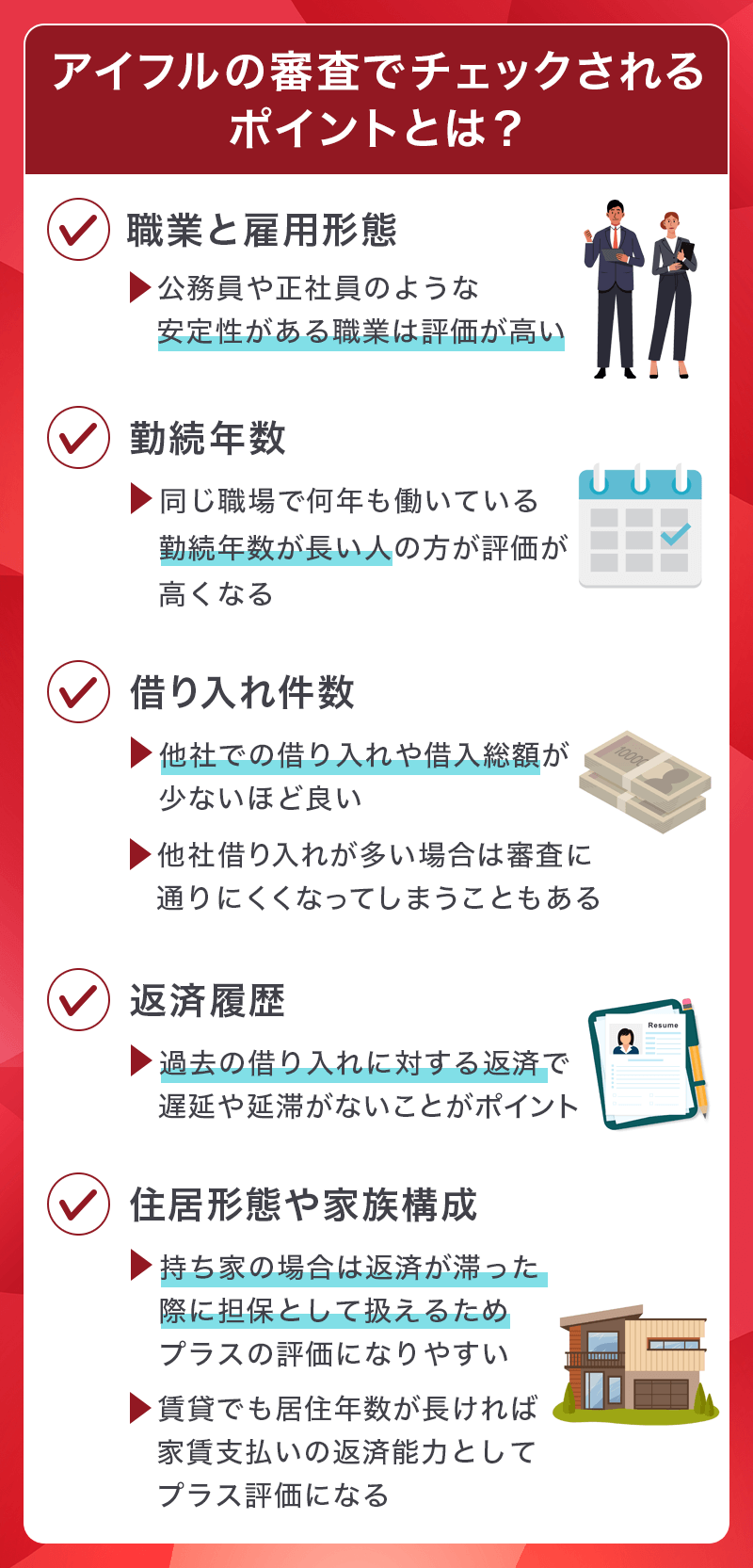

アイフルの審査でチェックされるポイントとは?

アイフルのカードローン審査でも特に重視されるのが年収や雇用形態・勤続年数といった「属性」と、他社からの借り入れ件数です。

【職業】安定した雇用形態ほど高評価

雇用形態では公務員や正社員など、安定した職業に就いているほど審査では高く評価されます。その反対に、収入はあっても安定しているとは言い難い自営業・個人事業主の方は審査では少し不利になってしまいます。

パートやアルバイトの方でも定期的に安定した収入があれば申し込みが可能ですが、専業主婦で収入がない場合は申し込む事ができません。

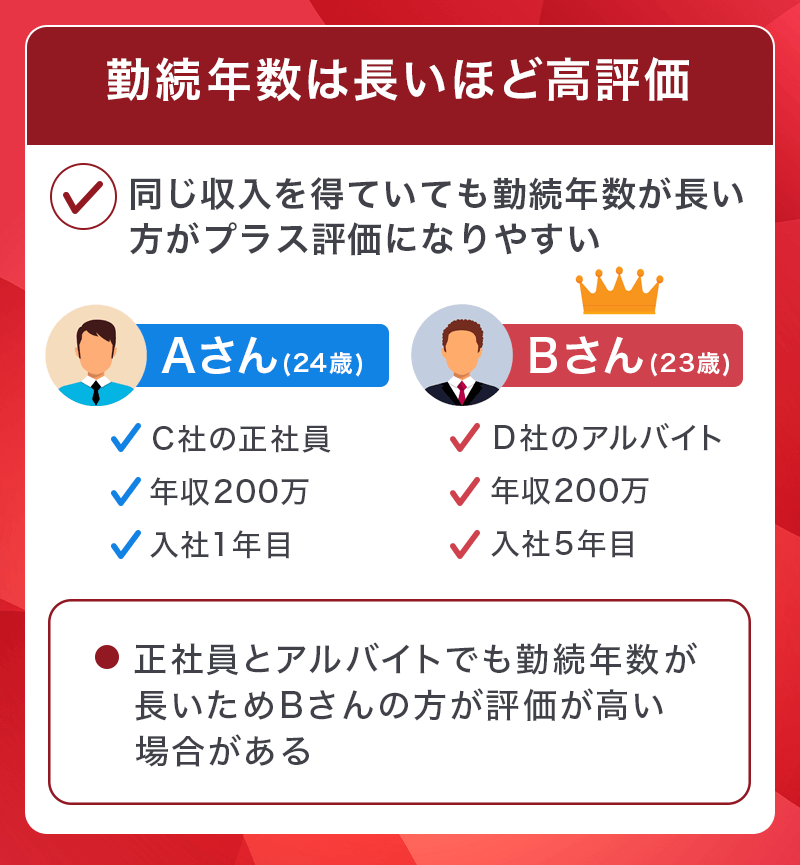

【勤続年数】長いほど高評価

勤続年数もチェックされるので、入社したばかりの正社員よりも何年も同じ職場で働いているアルバイトの方が評価される可能性もゼロではありません。

例えば、同じ収入があったとしても職を転々としているよりも同じ会社で長く勤めている方がプラス評価となります。

【借り入れ件数】少ないほど高評価

すでに他社でお金を借りていると審査通過は難しくなってくるため、借り入れ件数や借り入れ総額は少なければ少ないほど審査では有利です。

特に、借り入れ件数が4件を超えると審査落ちの恐れが高まるので注意しましょう。カードローンだけではなく、クレジットカードのキャッシング枠の利用も借り入れ件数に含まれます。

【返済履歴】安定した支払いは高評価

アイフルの審査では、過去の借入に対する返済履歴も重要なポイント。返済履歴が安定しており、遅延や滞納の記録がない場合は高評価となります。

逆に、過去に返済に遅れがあったり、滞納を経験している場合は審査に悪影響を及ぼす可能性があります。定期的に返済を行い、信用情報に良い履歴を残すことが重要です。

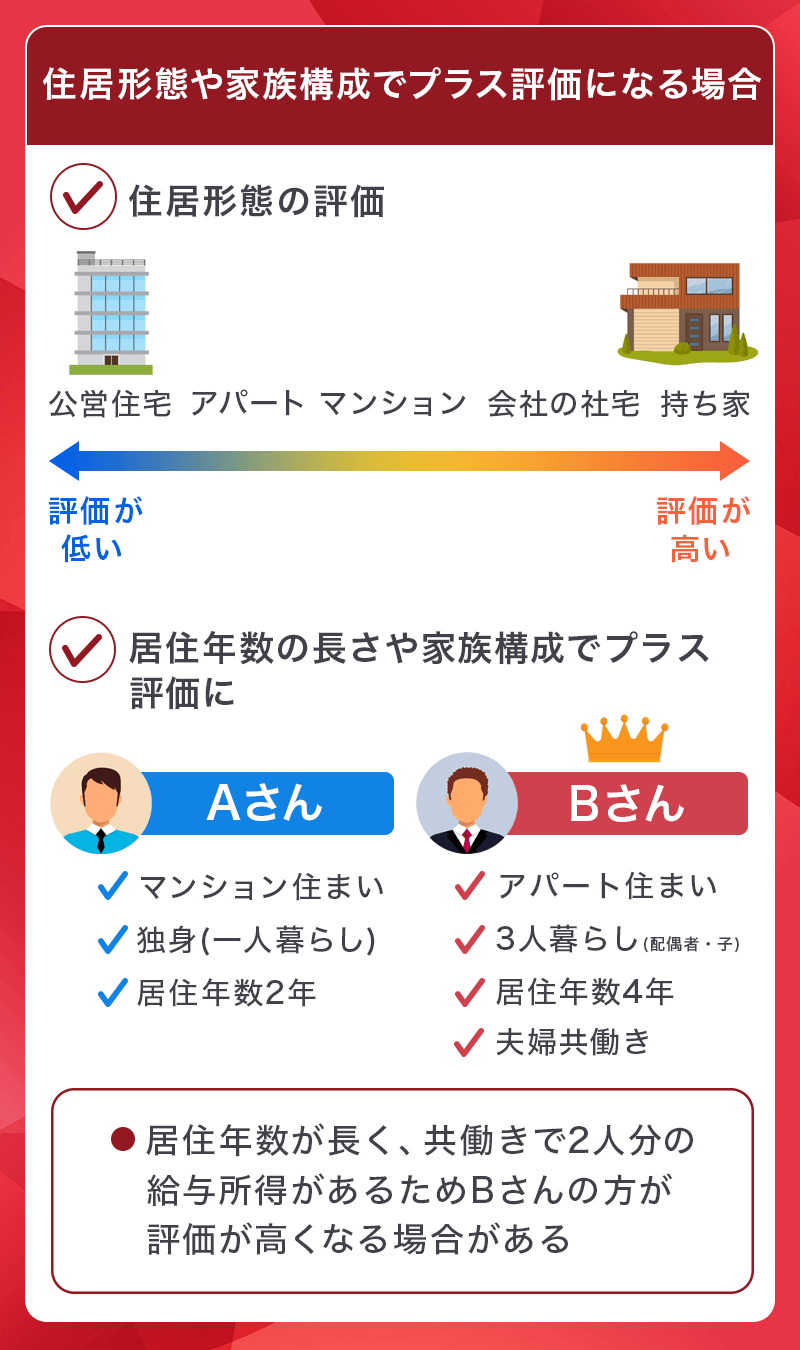

【住居形態や家族構成】プラス評価になる場合も

住居形態や家族構成なども審査に影響してくる項目です。審査でプラス評価となる住居形態は持ち家で、その次が会社の社宅、マンション、アパート、公営住宅と続いていきます。

これは持ち家の場合は夜逃げされるリスクが低く、万が一返済が滞ったとしても家を担保にできるためで、居住年数も長くなるほどプラス評価となります。

賃貸住宅の場合も、居住年数が長ければ家賃を払い続けている証拠となるのでプラス評価です。引っ越したばかりの方や、住み込みで働いている場合はややマイナス評価となるため要注意です。

家族構成では、家族と同居や配偶者と同居している場合にプラス評価となり、中でも夫婦共働きのケースや同居の親や子供に年金収入や給与所得がある場合プラス評価となります。

アイフルの審査時間や土日祝日の対応

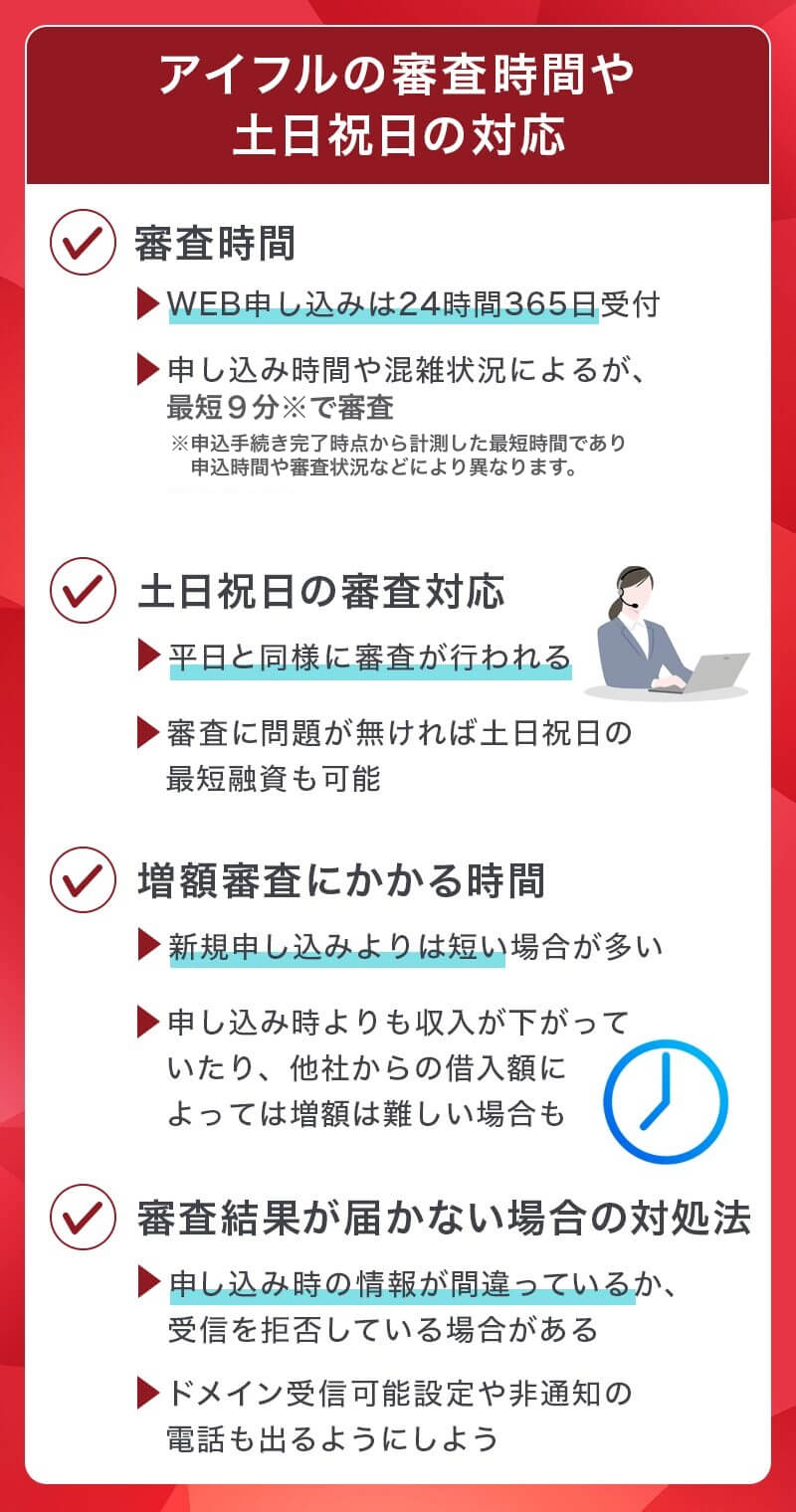

急いで融資を受けたい場合は、審査時間や土日祝日の対応も要チェック。アイフルでは申し込みから融資までどれくらい時間がかかるのか、確認していきましょう。

アイフルの審査は最短9分

アイフルの審査はWEBから申し込むことが出来て、最短9分※で審査結果が出ます。

申し込みは24時間365日いつでも受け付けていますが、最短即日融資※を受けたい場合は早い時間に申し込みを済ませておきましょう。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

土日祝日の審査対応

アイフルは土日祝日でも審査を行っています。休みの日に急遽資金が必要になった場合でも、審査に問題が無ければ平日と同じように最短即日融資※を受けられるでしょう。

※お申込み時間や審査状況によりご希望にそえない場合があります。

増額審査にかかる時間

アイフルの増額審査は、新規申し込みよりも短い時間で済ませることが可能です。返済状況や現在の収入、他社からの借り入れ状況などを考慮して審査が行われます。

申し込んだ時と状況が変わっていなければ増額される可能性が高いですが、収入が下がっていたり他社からの借り入れが多すぎると審査が通りません。

逆に返済能力が下がったとみなされて、今より限度額が下げられることもあるため申し込む際には注意が必要です

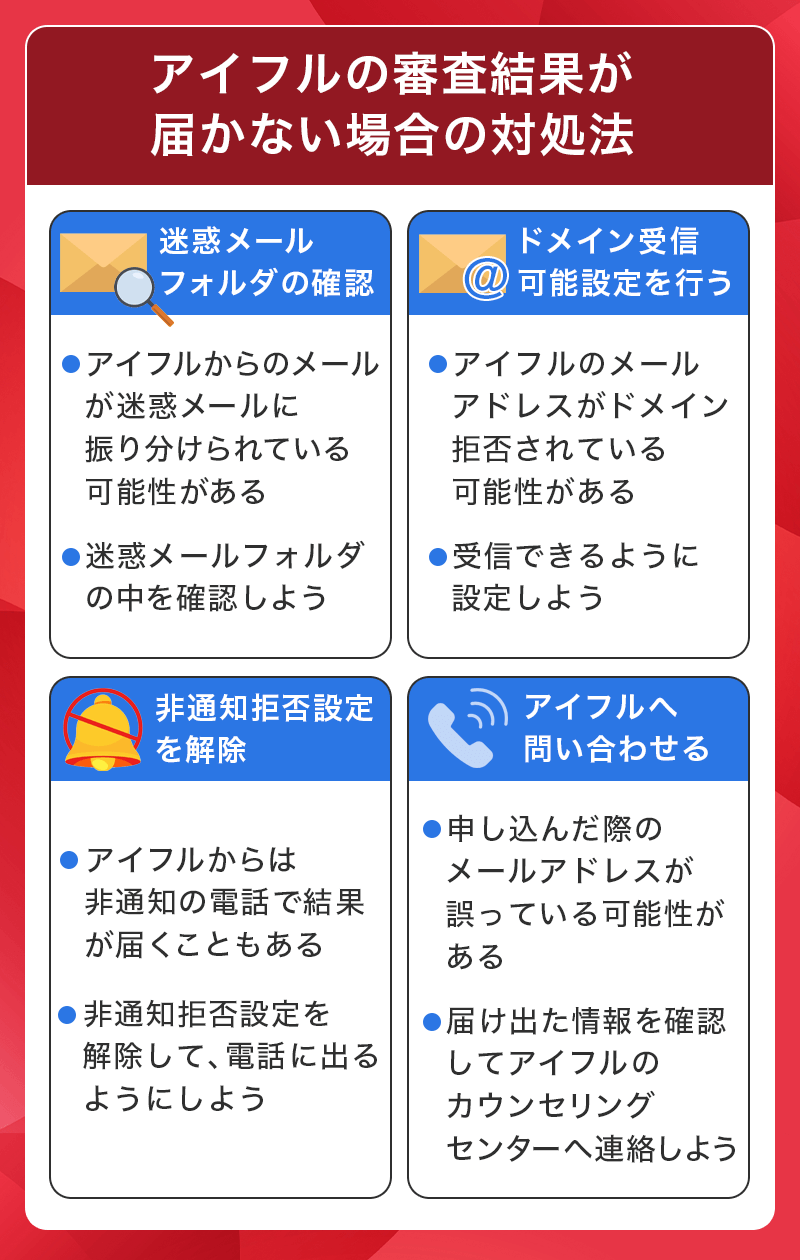

アイフルの審査結果が届かない場合の対処法

アイフルの審査結果が届かない原因としては、申し込み時に記載した電話番号やメールアドレスに誤りがあるか、メールの場合は迷惑メールとして処理されている可能性があります。

非通知設定でアイフルから電話がかかってくる場合もあるので、非通知拒否設定は解除しておきます。

メールアドレスを記載する場合はコンマやドットなど、大文字小文字の入力間違いにも注意して迷惑メールに振り分けられないように設定をしておきましょう。

インターネットなら申し込み自体は24時間いつでも可能ですが、時間外に申し込むと翌営業日の扱いとなってしまい、審査結果も翌営業日の回答になります。

最短即日融資※を受けたい場合は時間に余裕をもって申し込みましょう。

※お申込み時間や審査状況によりご希望にそえない場合があります。

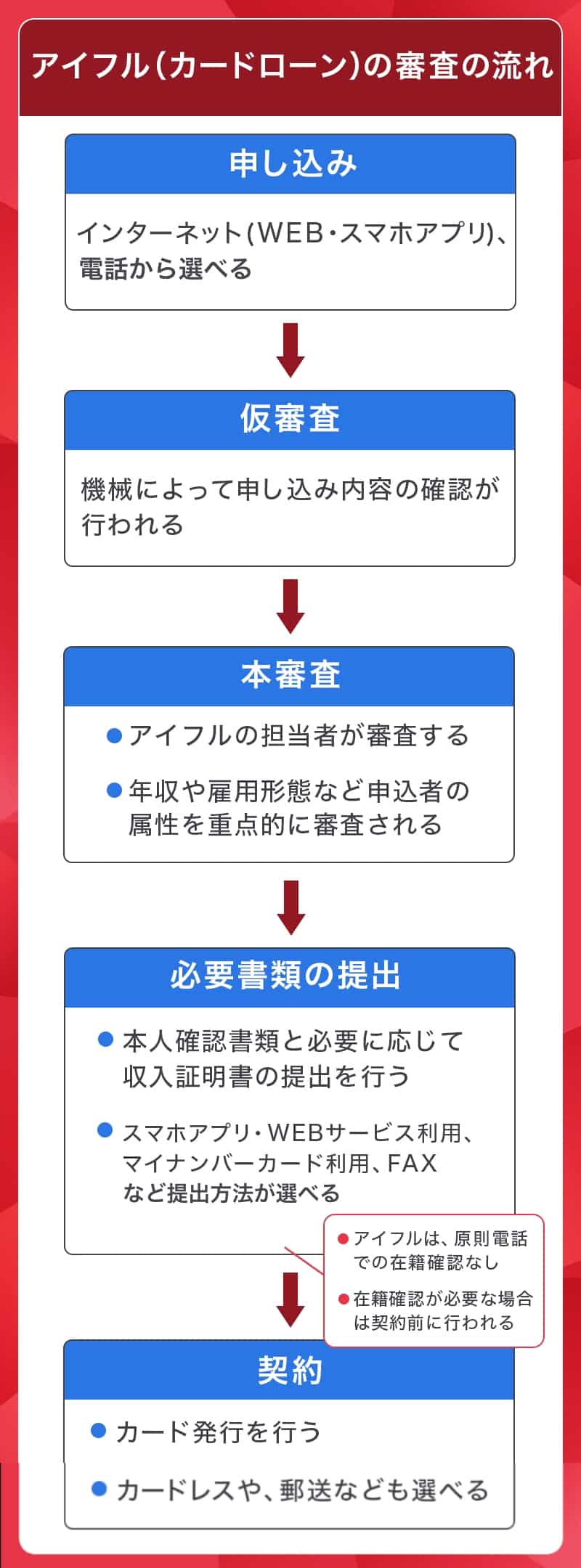

アイフル(カードローン)の審査の流れ

※カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

アイフル(カードローン)の審査の流れをまとめると以下のようになります。

- 申し込み

- 仮審査(申し込み内容の確認)

- 本審査(アイフルによる審査)

- 必要書類の提出(本人確認書類・収入証明書)

- 在籍確認

- 契約(カード発行)

アイフルの申し込みを行う

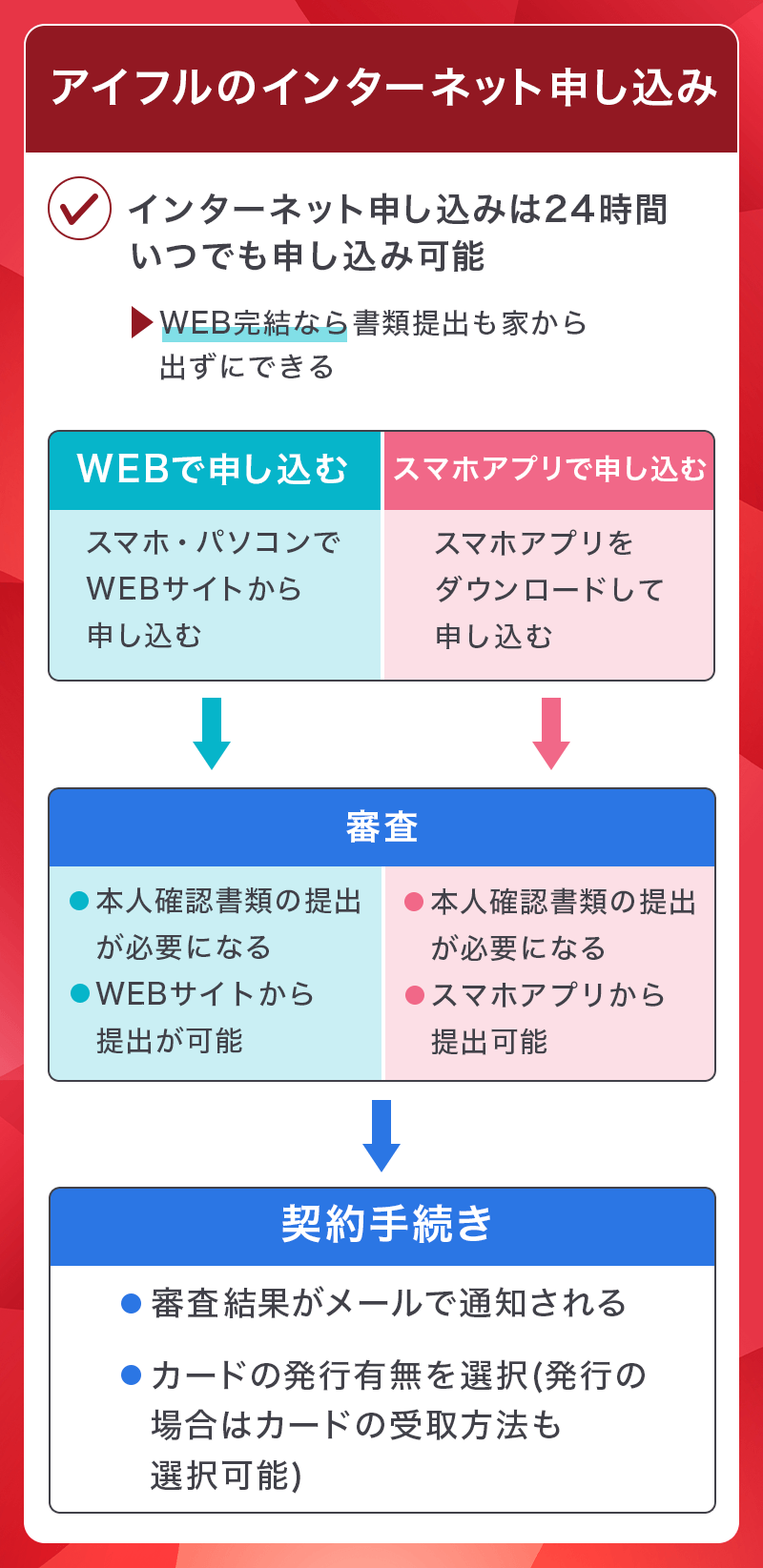

アイフルの申し込み方法には大きく分けて以下の2通りがあります。

- インターネット(スマホ・パソコン・ケータイ)

- 電話

インターネット申し込み

インターネット申し込みのメリットは24時間いつでも申し込む事ができ、WEB完結であれば契約を含めた手続きをインターネットで完結できる点です。

WEB完結で申し込みを行った場合、後日カードが自宅に郵送されます。

電話申し込み

電話とひと口にいってもアイフルの場合は専用ダイヤルを複数設けています。

電話申し込みダイヤル

・女性専用ダイヤル(0120-201-884)

・会員様専用ダイヤル(0120-109-437)

番号が3つに分かれているのが特徴です。

申し込みが完了すると機械による仮審査で申し込み内容の確認が行われる

申し込みが完了すると、仮審査として申し込み時に記載した項目と、個人信用情報機関に記録されている信用情報をチェックされます。

仮審査は機械による審査なので審査スピードが速く、審査結果が出るまでの時間も本審査と比較すると短くなっています。

信用情報の審査はスコアリングという採点方式で行われ、アイフルが定めた審査基準をクリアしていれば仮審査通過となります。

アイフルによる本審査では担当者の目でチェックが行われる

仮審査は機械的なものですが、本審査ではアイフルの審査担当者の目も加わりより一層しっかりとチェックされます。

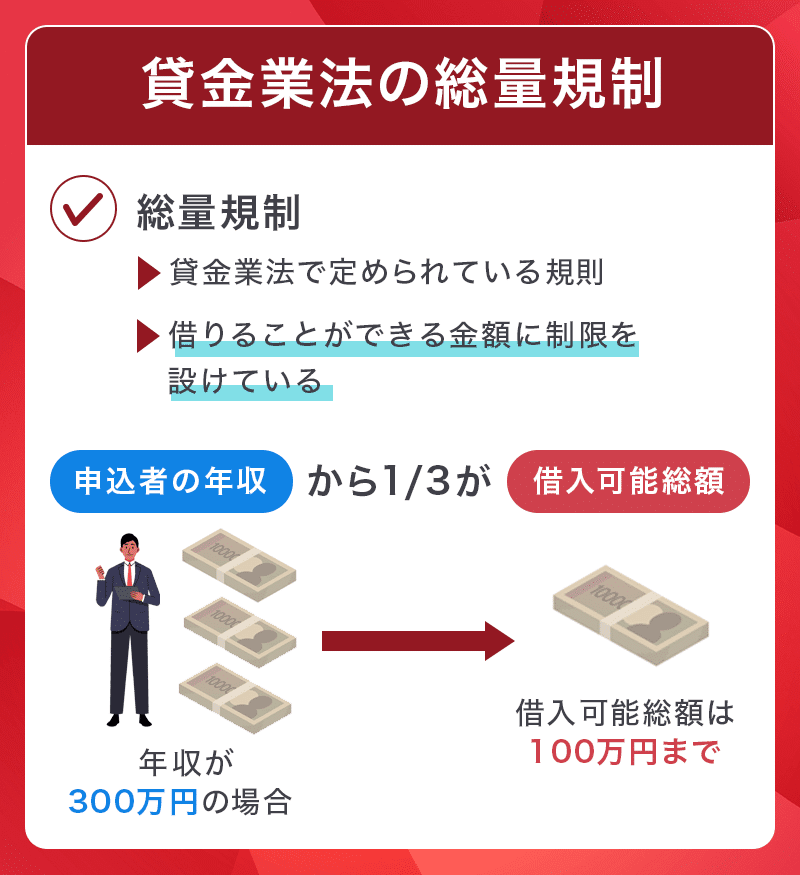

本審査で重点的にみられるのは年収や雇用形態などの仕事に関する情報と、他社からの借り入れ総額や借り入れ件数です。消費者金融は貸金業法の総量規制により、借り入れ総額は年収の3分の1までに制限されています。

すでに他のカードローンを利用している場合や、クレジットカードのキャッシングを利用している場合は総量規制に引っかかってアイフルの審査に通らない事もあるので注意しましょう。

必要書類の提出を行う(本人確認書類・収入証明書)

アイフルの申し込みでは本人確認書類の提出が求められ、ケースに応じて収入証明書の提出が必要となる事もあります。

本人確認書類

本人確認書類として認められる書類は以下の通りとなり、いずれも有効期限内のものに限ります。

運転免許証やマイナンバーカードなど、顔写真の入った本人確認書類がベターです。

※場合により収入証明書が必要になります

- 運転免許証(運転経歴証明書)

- マイナンバーカード

- 特別永住者正永所(外国籍の方の場合)

- 在留カード(外国籍の方の場合)

現住所が記載されている書類を、Aから2点、もしくはA,Bそれぞれ1点ずつ用意して画像で提出することになります。

後日、自宅へ簡易書留が送付されますが、書類を受け取る前でも借り入れは可能です。

A

・運転経歴証明書

・パスポート(※所持人記入欄があるもの)

・マイナンバーカード

・在留カード

・特別永住者証明書

・資格確認書

・国民年金手帳

・母子健康手帳

・住民票

・戸籍の附票の写し

・住民票記載事項証明書

※所持人記入欄のないパスポート(2020年2月4日以降発給申請分)については、 住所等の記載箇所がないため追加書類として上記A、Bから いずれか2点追加で必要です。

B

・国税・地方税の領収書

・納税証明書

本人確認書類に記載されている住所と現住所が異なる場合は、現住所が記載されている書類が2点必要です。

収入証明書

収入証明書は、アイフルの利用限度額が50万円を超える場合・他社とアイフルを合わせた借り入れ総額が100万円を超える場合・就業状況を確認する必要がある場合に提出が求められます。

収入証明書として認められるのは以下の書類です。いずれもコピー1部でOKで、原本の提出は必要ありません。

- 源泉徴収票(直近/最新分)

- 給与明細書(直近2ヶ月分)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金通知書

提出方法

本人確認書類の提出方法は以下の5通りがあります。

- 写真を撮影してスマホアプリから提出

- マイナンバーカードでセブン銀行ATMから提出

- WEB書類提出サービスからの提出

- FAXからの提出

スマホアプリからの提出は、専用アプリをダウンロードしてから提出書類の写真を撮ってアップロードするだけでOK。

書類のスキャンが可能なら、アイフル公式サイト内の「WEB書類提出サービスからの提出」から画像をアップロードして送信することも可能です。アップロードで送信するとFAXやメールのように誤送信の恐れがないのがメリットです。

また、マイナンバーカードを発行していればセブン銀行ATMから手続きすることも出来ます。

ATMの「各種お手続き」より「マイナポータルから情報提出」を選択し、画面に従って操作するだけで手続きが完了します。

FAXの場合は収入証明書の余白部分にお客様氏名と携帯電話番号を記入し、077-503-1501へFAX送信しましょう。

アイフルなら原則電話での在籍確認なし

カードローンを申し込むと、審査の過程で勤務先へ在籍確認の電話が入ることがあります。これは、申込者が「勤務先」とされた場所で働いているかをチェックするためのものです。

しかしアイフルでは、原則電話での在籍確認なしとなっています。審査の過程で電話確認が必要になる場合もありますが、利用者の同意なしに実施されることはありません。

電話連絡が必要になった場合も、プライバシーに配慮しアイフルの会社名ではなく担当者の個人名でかけてくれます。

審査に通過すると契約手続き(カード発行)を行う

本審査を通過すると契約手続きとカード発行を行います。

アイフルでカードを即日発行する方法として、インターネットで契約を行った場合は郵送・宅配に加えて、カード発行のないカードレスを選ぶ事もできます。

カードレスを選んでもアイフルのスマホアプリをダウンロードするとスマホをカード代わりにしてセブン銀行で入出金を行う事が可能です。

カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

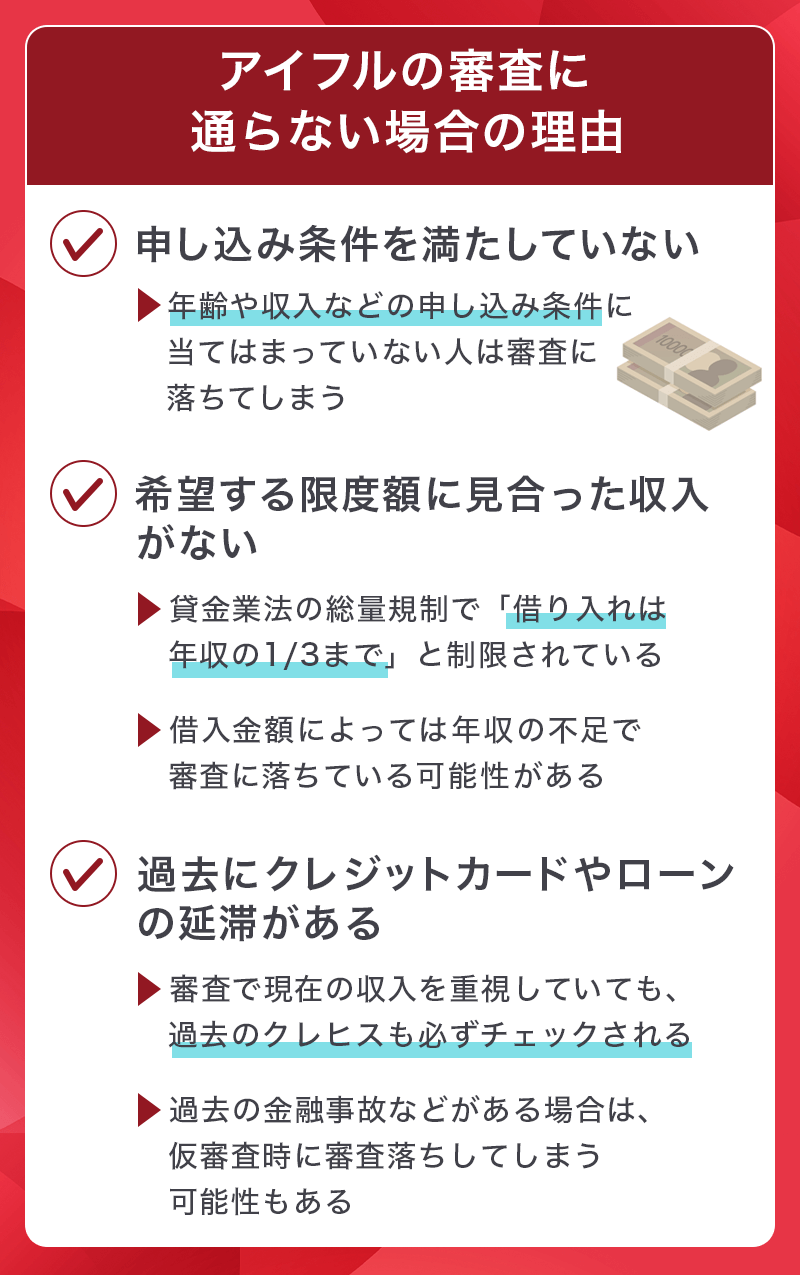

アイフルの審査に通らない場合の理由

アイフルで審査落ちとなるのは様々な理由があります。その中でも特に気を付けたい審査落ちの理由は次のようなケースです。

アイフルの申し込み条件を満たしていない

カードローンの審査に通るには、申し込み条件を満たしている事が絶対条件です。

アイフルの申し込み条件は「満20歳から69歳までで定期的な収入と返済能力を有する方・当社基準を満たす方」となっています。最低でもこの条件をクリアしていなければアイフルの審査通過は見込めません。

希望する限度額に見合った収入がない

アイフルの限度額は最高800万円となっていますが、貸金業法の総量規制では年収の3分の1までしか借り入れができないように制限されるので2,400万円以上の年収がなければ800万円の限度額を得る事は不可能です。

100万円の限度額を希望する場合も300万円以上の年収がないと審査通過の見込みはありません。

過去にクレジットカードやローンで延滞などを起こした事がある

審査では個人信用情報機関に記録されている今までのクレジットカードやローンの利用履歴(クレジットヒストリー)を照会されるため、過去に延滞(滞納)や金融事故を起こしている場合は仮審査の時点で審査落ちする恐れも出てきます。

例えば、クレジットカードの支払いを3か月以上延滞した記録や債務整理を行った記録は完済後も5年に渡って記録されたままの状態となるので、その間クレジットカードやローンなどの審査に影響が出てくるのです。

クレジットヒストリーとして記録される主なものは契約内容・返済状況・利用状況・利用残高といった項目で、個人信用情報機関にはカードローンの他にもクレジットカード会社や割賦販売を行う会社も加盟しているため、何らかのトラブルを起こしてしまうと事故情報が筒抜けになる点には要注意です。

アイフルの審査に通るためのコツ

借入れの審査は、他社での借り入れ額が総量規制に達していないか、過去の滞納履歴、クレジットカードなどの利用状況が審査されます。

今までに滞納などがある人は完済していた方が審査に良い影響を与えます。他社のクレカやローンで審査落ちの経験がある方は時間を空けてから申し込むのがいいでしょう。

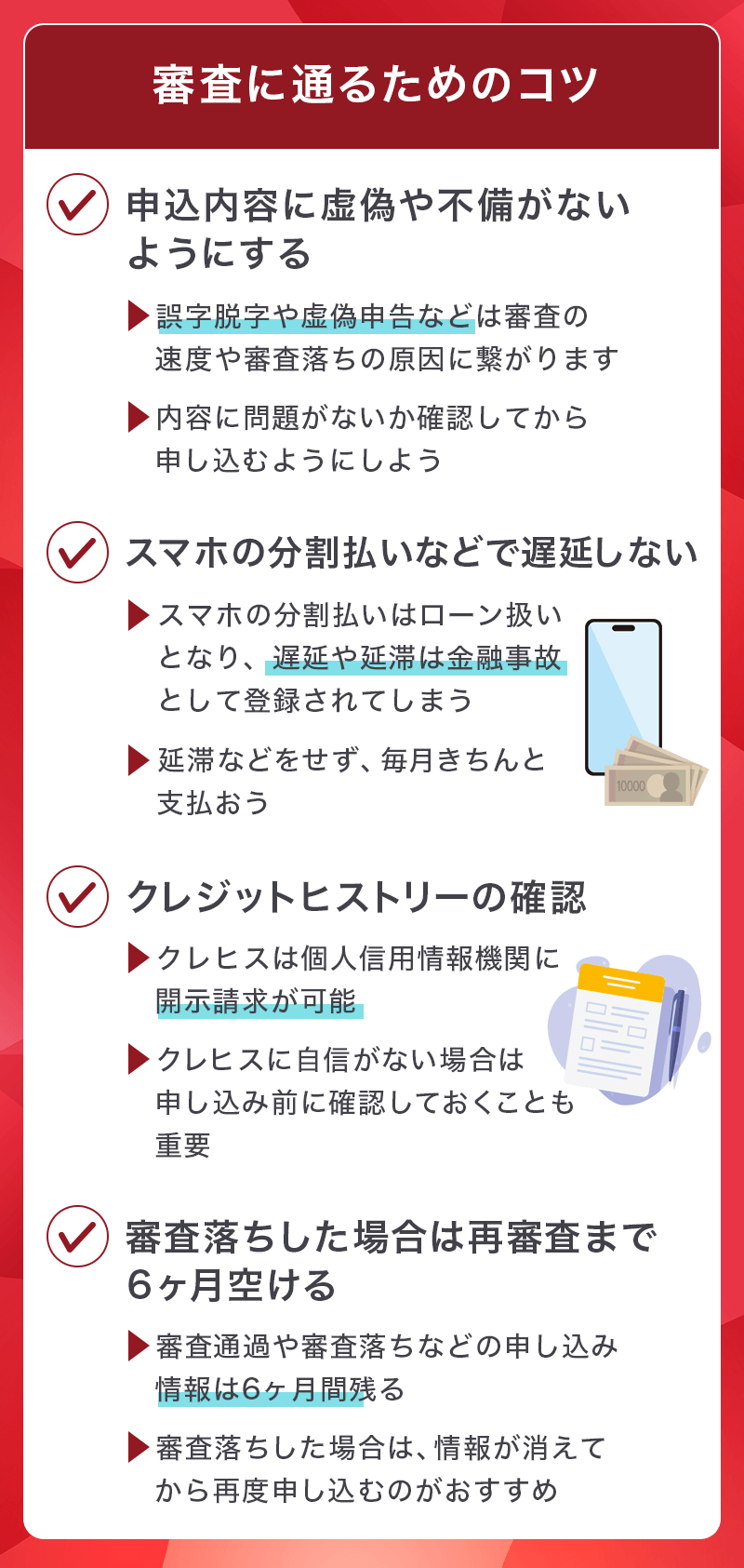

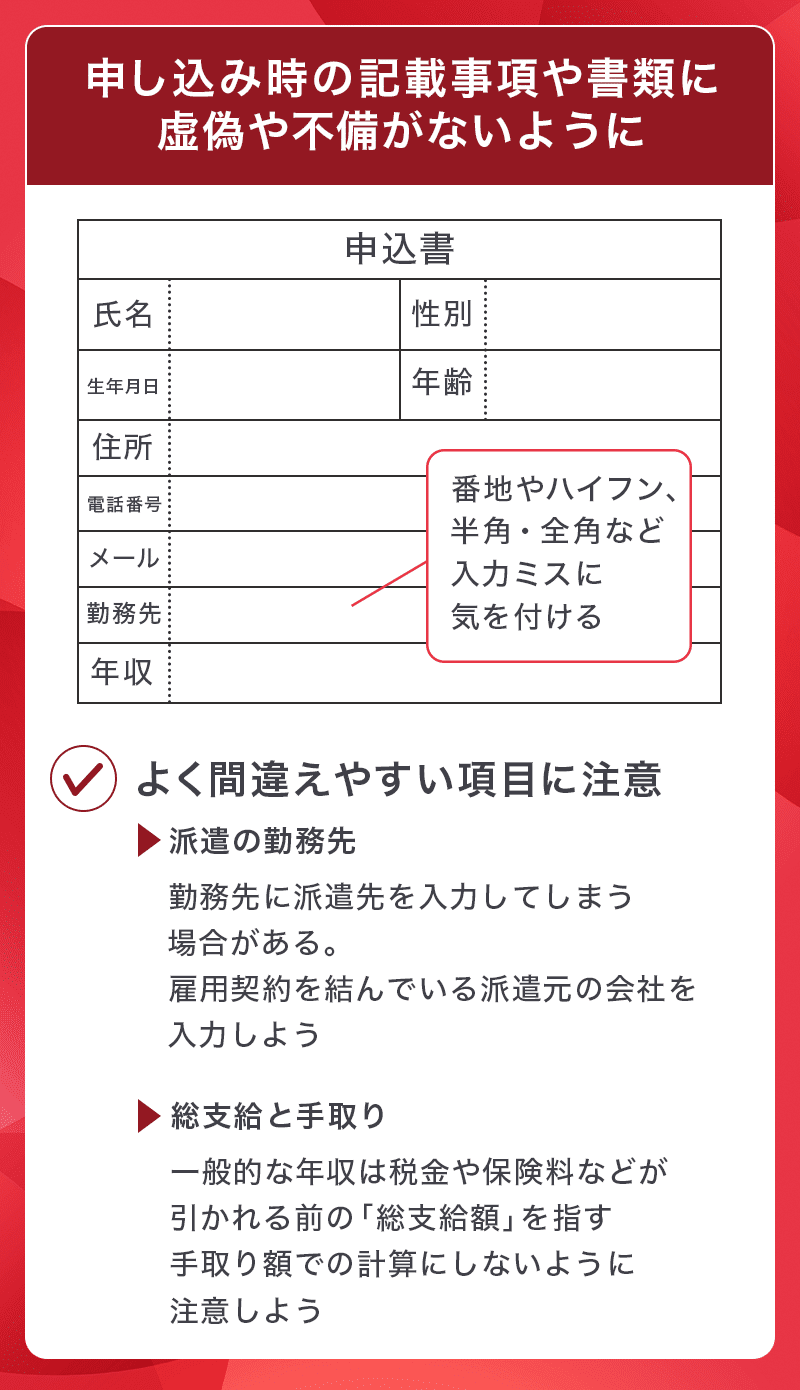

申し込み時に記載事項や書類に虚偽や不備がないようにする

申し込み時の記載ミスや書類の不備も審査落ちの原因となってしまいます。記載事項は誤りがないか送信する前にもう一度隅々までチェックした方が無難です。

申込書を手書きする場合は読みやすい綺麗な文字で書く事を心がけ、誤字脱字にも注意しましょう。

提出書類の不備も審査落ちの原因として多いので、特に書類提出サービスを利用する場合は画像を撮影する際、書類に影ができたり、ボケたり切れたりしないように気を付けて鮮明な画像を撮影しましょう。

スマホの分割払いもブラックリスト入りに注意

スマホを分割払いで購入して毎月の通信料と一緒に払っている場合、割賦契約として個人信用情報機関に記録されているため延滞するとブラックリスト入りの恐れがあります。

たかがスマホの電話代と思わず、延滞せずに毎月きちんと支払いを行う事が大切です。

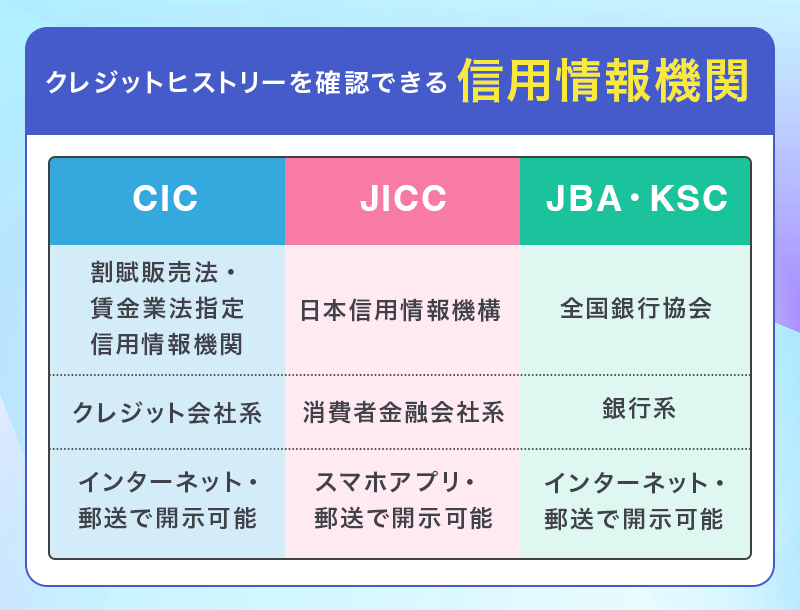

自分のクレジットヒストリーは個人信用情報機関に開示請求できる

過去にクレジットカードやローンでトラブルを起こすなど、自分のクレジットヒストリーに自信がない場合は個人信用情報機関に信用情報の開示請求を行う事もできるので利用してみるのも良いでしょう。

手数料はかかりますが、インターネットで手軽に手続きを行う事ができるので利用してみる価値はあります。

審査落ちした場合は6か月待ってから再審査を受けてみる

アイフルで審査落ちした場合に考えられる理由のひとつが「申し込みブラック」です。

申し込みブラックとは短期間の間に何社ものカードローンを申し込むと、お金に困っている人とされて審査に通りにくくなる事で、カードローンの申し込みに関する情報は「個人信用情報機関」という専門の機関に6か月間記録されています。

もし申し込みブラックになった場合は、情報が消えるまで6か月間待ってから再審査を受けてみると良いでしょう。

アイフルの審査まとめ

アイフル

アイフルの特徴

初めての方なら最大30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおススメ消費者金融ローン。

| 金利 (実質年率) | 3.0%~18.0% 貸付条件はこちら |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 融資スピード | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) ※500万円を12.0%(実質年率)で借入した場合 |

| 担保・保証人 | 不要 |

アイフルの審査基準について見てきましたが、結論としてアイフルはクレジットカードよりも審査が早く、気軽に利用できることが分かりました。

申し込む前に審査の流れをしっかりチェックして、必要な情報や本人確認書類※を準備しておけば手続きがスムーズになりますよ。

土日祝日でも対応してくれるため、今後の予期せぬ出費に備えてチェックしてみてください。

※場合により収入証明書が必要になります

▼関連記事

-

-

アコム・プロミス・アイフルを比較!審査や特徴の違いは?

アコム・プロミス・アイフルの3社は、国内最大手の消費者金融です。急にお金が必要になった時にも対応できてピンチの時の強い味方となってくれます。 その上、メールアドレス登録とWeb明細利用の登録で30日間 ...

-

-

アイフルの申し込みから借り方を解説!カード発行方法も紹介

消費者金融のアイフルは50年以上の歴史を持つ業界大手です。 スピード審査にも対応しているので困った時すぐにお金を借りることができて、初めての方なら最大30日間は利息が0円になるなどアイフルにはさまざま ...

-

-

キャッシングのフタバの審査基準や在籍確認の有無・申し込みの流れ

キャッシングは急な出費や給料日前で生活が苦しい時に頼れる存在です。 最近では30日間無金利でカードローンが利用できるサービスもあり、キャッシングが初めての方も使いやすくなっています。 中でも「キャッシ ...