クレジットカードの審査に落ちたり、ローンの申し込みが通らなかったりすると、「もしかしてブラックリストに載っているのでは?」と不安になることがあります。

ブラックリストという言葉自体は正式なものではありませんが、信用情報に傷がついていると、新しい借り入れが難しくなるのは事実です。

そんなときに役立つのが、個人信用情報機関「CIC(シーアイシー)」への信用情報開示請求です。

本記事では、CICに信用情報開示請求をする方法や、その見方について詳しく解説します。ブラックリストの確認方法を知りたい方は、ぜひ参考にしてください。

CICを利用するポイント

- 信用情報は郵送やスマホから簡単に請求できる!ネットの場合は500円で利用可能

- 過去に申し込んだカードやローン、支払い滞納の履歴などが確認できる

- 請求した資料の<入金状況>を確認し「A」=未入金 が記載されている場合はブラックとなります。

目次

CICへの開示請求でブラックリストは確認できる?

CICは、日本の主要な個人信用情報機関のひとつであり、クレジットカード会社や金融機関が審査時に利用するデータを管理しています。

CICに信用情報開示請求を行うことで、自分の信用情報がどのように記録されているのかを確認することができます。

一般的に「ブラックリスト」と呼ばれる状態は、信用情報に「長期延滞」「代位弁済」「債務整理」などのネガティブな情報が記録されていることを指します。

これらの情報が登録されているかどうかを知るためには、CICの信用情報を直接開示請求するのが確実な方法です。

ブラックリストに載る条件

ブラックリスト化してしまう条件は以下があります。

- クレカやローンの支払いを61日以上、もしくは3か月以上延滞した

- 奨学金の支払いを延滞した

- 携帯電話本体を分割で購入して支払いを延滞した

- 自己破産・債務整理をおこなった

ブラックリストに記録されているかは調べられる

「自分がブラックかも知れない……」と身に覚えがある方は信用情報機関に「信用情報開示請求」をすることで、自分の信用情報がどうなっているかを調べることができます。

日本国内にある個人信用情報機関はCIC・JICC・KSC(全国銀行個人信用情報センター)の3つで、CICは主にクレジットカード会社の取引、JICCが主に消費者金融やクレジットカード会社の取引、KSCが主に銀行での取引を管理しています。

個人信用情報機関CICの役割

CICは、主にクレジットカード会社や信販会社の取引情報を管理する個人信用情報機関です。CICの役割は以下の通りです。

- 信用情報の収集・管理

- 金融機関への情報提供

- 個人向けの信用情報開示

CICは、クレジットカードや分割払い、ローンの契約内容や支払い履歴を収集し、それを加盟会社と共有します。

クレジットカードの審査やローンの審査時に、金融機関はCICの信用情報を参照して申込者の信用力を判断します。

消費者自身がCICに情報開示請求をすることで、自分の信用情報を確認できます。これにより、審査に落ちた理由や改善すべき点を把握できます。

CICは、日本に3つある信用情報機関のうちの1つで、特にクレジットカード会社や信販会社が主に利用する機関です。

他の信用情報機関には、全国銀行個人信用情報センター(JICC)や日本信用情報機構(JBA)がありますが、それぞれ管轄する業界が異なります。

CIC信用情報開示請求で見れる情報

CICで開示請求を行うと、以下のような情報を確認できます。

| 項目 | 内容 |

|---|---|

| クレジット情報 | 現在契約中のクレジットカードやローンの情報が記載されています。利用可能額や支払い状況も確認できます。 |

| 申込情報 | クレジットカードやローンを申し込んだ履歴が記録されます。短期間での大量申し込みは「申し込みブラック」と見なされることがあるため、注意が必要です。 |

| 利用記録 | CICに加盟するクレジット会社等が、クレジットやローン審査のために信用情報を確認した記録です。 |

| 参考情報 | ・協会依頼 日本貸金業協会または全国銀行協会(全国銀行個人信用情報センター)が、本人等の申告を受け、日本貸金業協会からの依頼により登録する個人情報 ・本人申告情報 証明書紛失など、お客さまご本人からの申し出によりCICに登録した本人自身に関する情報 |

| クレジットガイダンス情報 | 会員会社がCICに登録するクレジット契約の取引事実に関する情報を分析のうえ算出した情報 |

これらの情報を把握することで、自分の信用力を確認し、今後のローンやクレジットカードの申し込みに役立てることができます。

信用情報に不安がある場合は情報開示請求がおススメ

自分の信用情報に不安がある場合は、手数料を支払ってCICに情報開示請求を行うことができます。CICでは、インターネットか郵送で開示請求が可能です。

| サービス日時・所要日数 | 手数料 | 備考 | |

|---|---|---|---|

| インターネット | 毎日8:00~21:45(即時確認可能) | 500円(カード払い、キャリア決済) | クレジット等の契約に利用した発信番号を通知できる電話が必要 |

| 郵送 | 申込から10日程度 | 1,500円(ゆうちょ銀行の定額小為替証書) | 本人確認書類と開示申込書が必要 |

パソコンやスマートフォンを使ったインターネット開示なら、即時確認ができます。郵送の場合は10日程度の時間がかかるといった形です。

以前は窓口での対応もしていましたが、感染症などの影響により窓口での開示手続きは休止しています。

開示請求を行うと、クレジットヒストリー(クレヒス)と呼ばれるカードやローンの利用履歴が確認可能です。

クレヒスに問題がなければ安心してカードを申し込むことができるので、開示請求を行う価値はあるでしょう。

CIC信用情報開示請求の手順

CICに信用情報の開示請求を行うことで、自分のクレジットヒストリー(クレヒス)を確認することができます。これは、クレジットカードの審査に通らなかった理由を探ったり、ローンの申請前に信用情報をチェックしたりするのに役立ちます。

CICの信用情報開示請求は、インターネットと郵送の2つの方法で行うことができます。それぞれ手続きの流れや必要なものが異なるため、自分に合った方法を選ぶことが大切です。

以下では、CICの信用情報開示請求の手順について詳しく解説していきます。

信用情報の開示請求に必要なもの

CICで個人信用情報を開示する方法は、インターネット、郵送の2パターンがあります。開示請求に必要なものは、開示する方法によって異なります。

| 開示請求方法 | 必要なもの |

|---|---|

| インターネット | パソコンまたはスマートフォン、クレジットカード |

| 郵送 | 開示申込書、本人確認書類、手数料(開示利用券/コンビニチケットまたは定額小為替証書) |

本人確認書類として認められる書類は、以下の通りです。

- 運転免許証または運転経歴証明書

- マイナンバーカード(通知カードは使用不可)

- パスポート

- 写真付住民基本台帳カード

- 写真付各種障がい者手帳

- 在留カードまたは特別永住者証明書

- 各種年金手帳

- 戸籍謄本または戸籍妙本(作成日より3カ月以内の原本)

- 印鑑登録証明書(作成日より3カ月以内の原本)

- 住民票(本籍地・個人番号の記載がない、作成日より3カ月以内の原本)

郵送による開示請求の場合は①~⑪のうちいずれか2点の書類が必要です。

郵送による開示請求の場合、①~⑧の書類はコピーをとる必要がありますが、その際に氏名、生年月日、開示申込書に記載した住所が確認できる面をコピーするようにしましょう。

インターネットで信用情報の開示請求を行う手順

CICに対しては、パソコンやスマートフォンで、インターネットによる信用情報の開示請求を行うことができます。

| 利用可能時間 | 8:00~21:45 |

|---|---|

| 手数料 | 500円(税込) |

| 支払方法 | クレジットカード |

インターネットによる開示請求手順は以下の通りです。

- 情報開示したいクレジットカード契約の際に申告した電話番号から、受付番号取得用の電話番号に電話をかけ、受付番号を取得する

受付番号取得用番号:0570-021-717 - CICのウェブサイトで、①で取得した受付番号と個人情報を入力する

- 画面に表示されるパスワードを確認する

- 開示報告書をダウンロードし、③のパスワードを入力する

上記の手続きによって、短時間で簡単に開示請求ができるため、インターネット環境がある方には最もおススメの方法です。

インターネットでの開示請求を行う前に、手数料の決済に利用するクレジットカードがCIC指定のクレジットカードに含まれていることと、自分のインターネット利用環境で開示請求できることを確認しておきましょう。

支払いに使用できるクレジットカードは一部のみ

CICの信用情報開示をするにあたってインターネット開示やスマートフォン開示で選べる支払い方法はクレジットカード払いのみです。

前述の通り、支払いに使えるクレジットカードのCICが指定しているクレジットカードの種類は一部のカードに限られているため、事前に手元のカードが使用できるかどうか確認しておきましょう。

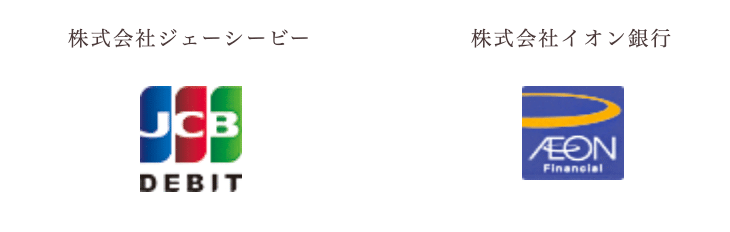

▼CIC公式サイトより使えるクレジットカード一覧▼

▼CIC公式サイトより使えるデビットカード一覧▼

Visaカードを普段使いしている方は多いですが、VisaカードはCICの情報開示手数料の支払いには使えません。

また、JCBカードのロゴが使用できるカードとして画像に掲載されていますが、小さく注意書きがある通りここで利用できるのは”発行元が株式会社ジェーシービーのJCBカード”のみ利用可能なため注意しましょう。

クレジットカードは本人名義のみ有効となっているため、家族が該当のカードを持っている場合でも支払いに使うことはできません。

デビットカードを利用する場合は画像に載っているブランドでも稀に使用できない場合があります。

(楽天銀行のJCBデビットカードは申し込みの際実際に入力をしてみましたが、決済不可となりました。)

該当するクレジットカードを持っていない場合インターネットやスマートフォンでの開示ができないため、郵送開示を選びましょう。

郵送で信用情報の開示請求を行う手順

CICに対しては、郵送で開示請求を行うこともできます。

| 手数料 | 1,500円 |

|---|---|

| 支払方法 | 開示利用券(コンビニチケット)、定額小為替証書 |

開示利用券はセブン-イレブン、ファミリーマート、ローソン、ミニストップで購入できます。マルチコピー機またはLoppiで、希望する送付方法の金額が含まれる開示利用券(コンビニチケット)を購入しましょう。

| 送付方法 | 商品番号 | 購入金額 |

|---|---|---|

| 簡易書留 | 0262294 | 1,650円 |

| 速達 | 1,925円 | |

| 本人限定 | 1,980円 | |

| 速達+限定 | 2,255円 | |

| 追加氏名用 | 1,650円 |

郵送による信用情報の開示請求は、以下の方法で行います。

② ①で作成した信用情報開示申込書、定額小為替証書、本人確認書類をCIC首都圏開示相談室に郵送する

③ 約10日後に開示報告書が送付される

郵送による請求は時間がかかり、申請が少し面倒ですが、インターネット環境がない場合はこの方法を利用しましょう。

CIC信用情報開示請求結果の見方:ブラックリストに載っていなかった場合

CICの信用情報を開示した結果、信用情報にネガティブな記録がない状態だったらクレジットカードやローンの審査に悪影響を及ぼす要素はないと考えられます。

ここでは、CICの信用情報にブラックリストの記録がなかった場合の見方について解説します。

審査落ちの時はクレジット情報の表示なし

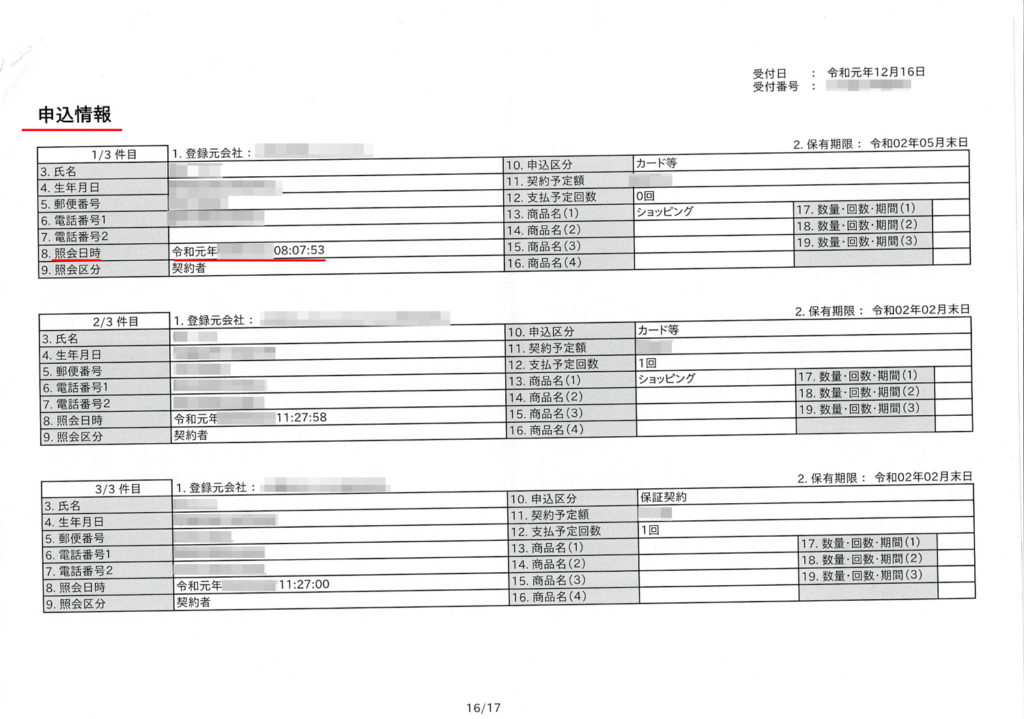

クレジットカードの申し込みを行うと「申込情報」として申し込んだカードや照会会社、名前、電話番号、日付、時間などが細かく記録されます。

カード審査に通過すると「成約情報」として限度額や利用履歴、勤務先や免許証番号などの個人情報が表示されますが、審査に落ちてしまった場合は「申し込み情報」のみでカードの詳細な情報が記載されていません。

- 審査可決=申し込み情報のみ

- 審査否決=成約情報あり

クレジットカード会社は審査時に「成約情報の有無」によって他社のカードの審査に合格したのか判断しています。

すでに審査落ちしてしまったカードがある場合は、「申し込み情報」のみの記載となっているでしょう。

「登録されていませんでした」と表示される理由

インターネット開示において「CICにクレジット情報は登録されていませんでした」とメッセージが出る場合は、クレジットやローンの契約履歴がなかったり過去の信用情報がすでに削除されているということになります。

過去にクレジットカードを利用していた場合でも、解約して5年以上経過していれば情報が削除されている可能性があります。

また日本にはCICのほかに、JICC(日本信用情報機構)やJBA(全国銀行個人信用情報センター)という信用情報機関があります。例えば、銀行系のローンや住宅ローンの情報はJBAに登録されることが多いため、CICに開示請求をしても情報がない場合があります。

心当たりがある場合は、CICだけでなくJICCやJBAにも開示請求を行い、自分の信用情報がどこに登録されているか確認するのがよいでしょう。

CIC信用情報開示請求結果の見方:ブラックリストに載っていた場合

CICでは「審査落ち」「滞納」などの明確な表記はありません。ですが、審査に落ちたことや、料金の支払いが滞っていることは判断できるようになっていますので日ごろの返済などに注意が必要です。

- 審査落ちの時はクレジット情報の表示なし

- 滞納時は「A」マーク記載

上記のようにカードの利用履歴や申し込み情報などは細かく記載されていますので、情報開示を請求すれば本人でも確認することが出来ます。

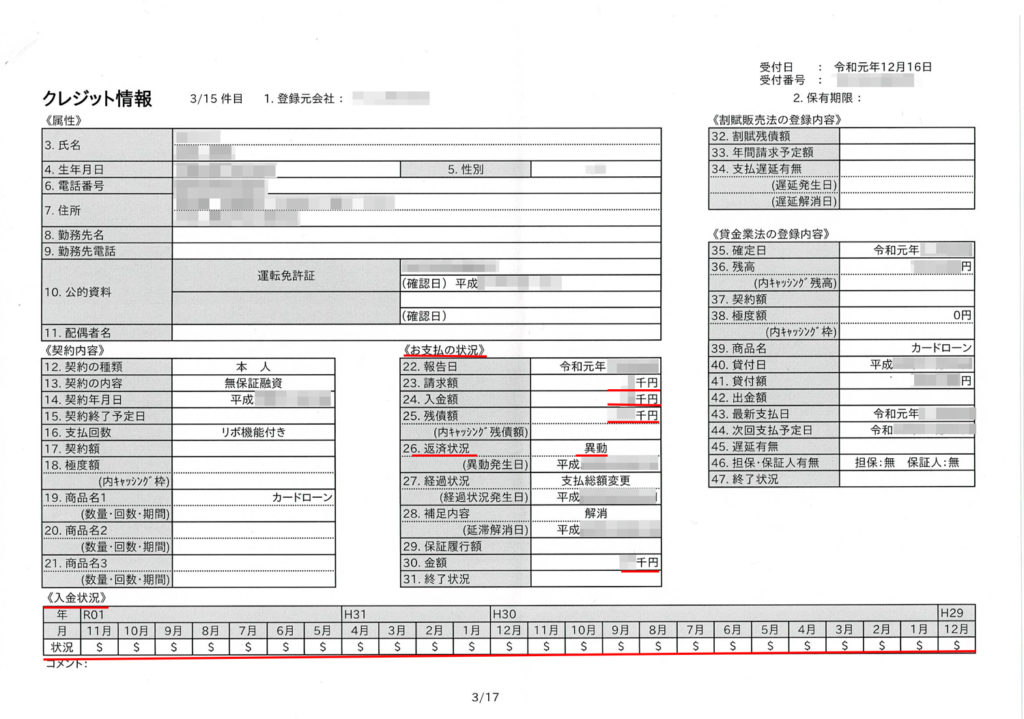

滞納時は「A」マーク記載

クレジットカードの支払いを滞納してしまったときは取引履歴の「入金状況」に「A」や「P」のマークが記録されます。

- 「A」=未入金

- 「P」=一部入金

- 「$」=入金

「入金状況」の欄に未入金を示す「A」や、一部だけ入金されたことを示す「P」が付き、正常に請求通りの入金があった月には「$」のマークが付いているので滞納しているかはひと目で分かります。

入金状況の記録は24ヶ月分が残りますので、料金の支払いが滞っている方が他社カードに申し込んでも否決される可能性は十分あります。

ブラックリストに載っていた場合の解消方法

ブラックリストに載ってしまった場合、基本的には一定期間が経過するまで情報が消えません。しかし、以下の方法を取ることで信用を回復しやすくなります。

滞納がある場合はすぐに支払う

長期延滞の記録が残っている場合、まずは全額返済を行うことが重要です。その後、24カ月間の「クレヒス(信用履歴)」をしっかり積み上げることで信用力を回復できます。

債務整理後の5年間は慎重に過ごす

債務整理を行った場合、5~7年間は信用情報に記録が残ります。その間、新たな借り入れは控え、信用を積み重ねることが重要です。

携帯電話の分割払いでクレヒスを回復

クレジットカードが作れない場合でも、携帯電話の端末代を分割払いにすることでクレヒスを回復できます。

クレジットカードの申込やローンの借り入れ前に役立つ開示請求

CICの信用情報開示請求を行うことで、自分の信用状況を把握し、ブラックリストに載っているかどうかを確認できます。

信用情報に不安がある方は、一度開示請求を行い、適切な対策を取ることをおススメします。