消費者金融のアイフルは最短即日融資※も可能で、初めての方なら最大30日間利息0円融資も提供しているのが特徴です。

スマホアプリにも対応しているので、インターネットでの取引も簡単で、借り入れやすくなっています。

金利や借入方法など、アイフルを検討する際のポイントについて解説していきます。

- 年齢・年収・他社借り入れを入力するだけで簡易審査ができる

- 最短9分融資可能※

- はじめての方なら最大30日間利息0円

- スマホアプリで取引が簡単

- 銀行系カードローンと比較すると高金利

- コンビニATM(セブン銀行とローソン銀行)での借り入れは手数料がかかる

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アイフルの基本情報

アイフル

アイフルの特徴

初めての方なら最大30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおススメ消費者金融ローン。

| 金利 (実質年率) |

3.0%~18.0% 貸付条件はこちら |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 融資スピード | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) ※500万円を12.0%(実質年率)で借入した場合 |

| 担保・保証人 | 不要 |

アイフルはネットから簡単に申し込むことができ、申し込み内容に問題がなければ※最短9分、最短即日で借りられます。

アイフルの利用限度額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合、収入証明書の提出が必要です。

申し込み前に用意しておきましょう。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アイフルの申し込み資格

アイフルの申し込み資格は満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方となっています。

給与所得者・自営業者・パート・アルバイト・専業主婦を除く主婦・出向・派遣・嘱託社員・学生であっても、アイフルの基準を満たしていれば可能です。

収入のない専業主婦や収入は年金受給だけという方、収入のない無職の方は仕事が決まり次第申し込み可能とされています(パート・アルバイトでも申し込み可能)。

主婦や学生でパート・アルバイト収入がある場合は申し込みは可能ですが、限度額が30万円以内と少な目に設定されるケースが多いとされ、取引の期間中に満70歳になった場合はその時点で新たな融資ができなくなります。

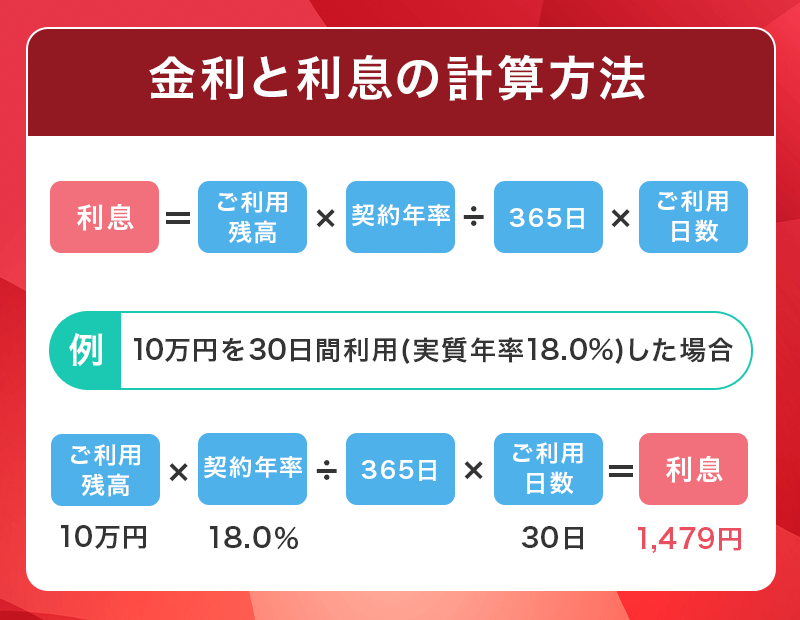

金利と利息の計算方法

アイフルの金利と利息は、画像の通りの計算式で求められます。

利息=借入金額×金利÷365日×借入日数の計算式に実際に数字を当てはめてみると、下記のようになります。

例1:10万円を30日間利用(実質年率18.0%)の場合・・・

10万円×18.0%÷365日×30日=1,479円

例2:50万円を30日間利用(実質年率18.0%)の場合・・・

50万円×18.0%÷365日×30日=7,397円

例のように借り入れ金額が大きくなれば、利息も大きくなります。

また、借り入れしている日数によっても変化するため、アイフル公式サイトで返済シミュレーションをしておくと実際に借り入れをした際のイメージができるでしょう。

毎月の返済額目安

| 借入金額 | 返済期間 | 返済回数 | 各回返済金額 | 返済総額 |

|---|---|---|---|---|

| 10万円 | ※2年 8ヶ月 | 32回 | 4,000円 | 126,194円 |

| 2年 | 24回 | 5,000円 | 119,712円 | |

| 1年 | 11回 | 10,000円 | 109,106円 | |

| 30万円 | ※3年 | 36回 | 11,000円 | 388,481円 |

| 2年 | 24回 | 15,000円 | 359,163円 | |

| 1年 | 12回 | 28,000円 | 329,383円 | |

| 50万円 | ※4年10ヶ月 | 58回 | 13,000円 | 750,581円 |

| 4年 | 47回 | 15,000円 | 697,928円 | |

| 3年 | 34回 | 19,000円 | 640,412円 | |

| 100万円 | ※4年5ヶ月 | 53回 | 26,000円 | 1,371,095円 |

| 4年 | 48回 | 28,000円 | 1,332,330円 | |

| 3年 | 36回 | 35,000円 | 1,244,360円 | |

| 200万円 | ※8年 | 96回 | 36,000円 | 3,433,686円 |

| 7年 | 83回 | 39,000円 | 3,214,521円 | |

| 5年 | 60回 | 48,000円 | 2,841,359円 | |

| 3年 | 36回 | 70,000円 | 2,488,746円 | |

| 300万円 | ※11年4ヶ月 | 136回 | 46,000円 | 6,247,186円 |

| 10年 | 117回 | 49,000円 | 5,713,070円 | |

| 7年 | 84回 | 58,000円 | 4,852,985円 | |

| 5年 | 60回 | 72,000円 | 4,262,045円 | |

| 3年 | 36回 | 104,000円 | 3,742,264円 | |

| 400万円 | ※10年6ヶ月 | 126回 | 56,000円 | 7,046,676円 |

| 10年 | 118回 | 58,000円 | 6,816,820円 | |

| 7年 | 84回 | 71,000円 | 5,910,664円 | |

| 5年 | 60回 | 89,000円 | 5,336,250円 | |

| 3年 | 36回 | 133,000円 | 4,780,332円 | |

| 500万円 | ※11年11ヶ月 | 143回 | 66,000円 | 9,393,765円 |

| 10年 | 120回 | 72,000円 | 8,574,682円 | |

| 7年 | 83回 | 89,000円 | 7,376,767円 | |

| 5年 | 60回 | 112,000円 | 6,654,045円 | |

| 3年 | 36回 | 167,000円 | 5,970,106円 |

上記表では返済額がピンとこない場合、アイフルの公式サイトで返済シミュレーションを行うことができるので試してみてください。

アイフルのメリット

満20歳以上で申し込めるアイフルのメリットを6つの項目に分けてまとめました。

最短9分融資※だからすぐに借りられる

| 提携ATM (コンビニ、銀行) |

お振込み | スマホアプリ (セブン銀行ATM、ローソン銀行ATM) |

|

|---|---|---|---|

| 土日祝日 | 〇 | 〇 | 〇 |

| カード不要 | × | 〇 | 〇 |

| 深夜対応 | 〇 | 〇 | 〇 |

| 手数料0円 | × | 〇 | × |

土日に申し込んで最短即日融資※を受けるには、インターネットから申し込みを行い、審査に通過したらコンビニなどの最寄りの提携ATM(セブン銀行とローソン銀行)を使ってカードを発行すると最短9分融資※が可能となります。

アプリの場合はカード発行なども不要となります。カードの受け取りの場合は審査終了後に提携ATMでお金を借りられます。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アプリの利用が便利

アイフルには、iPhoneとAndroid向けの専用アプリが用意されています。

アプリから振込融資やインターネット返済(土日祝日、深夜にも対応)ができ、セブン銀行ATMとローソン銀行ATMで取引が可能に。

また、アプリでサクッと利用状況ができるため、手元で返済状況の確認を確認できるのが便利です。

契約後の振り込みは年中無休

平日夜間・土日祝日を含め、※24時間いつでも振込による即時借入れが可能となっています。振り込みを選択している場合は審査後、最短10秒で振り込みが完了する場合もあります。

ただ、振り込み自体は完結しても、お金を引き出すことができなければ意味がありません。

お金の引き出しは自身の契約している銀行ATMの営業時間により異なります。自分の契約している銀行のコンビニATM(セブン銀行とローソン銀行)が夜まで対応しているようなら問題ないでしょう。

※受付時間によっては、振り込みが翌営業日となる場合があります。

※システムメンテナンスの時間帯や一部金融機関を除く。

「原則、電話での在籍確認なし」だからバレにくい

アイフルは申込時に原則として、自宅や勤務先へ電話での在籍確認を行いません。

在籍確認が必要な場合は、必ずお客様の同意を得てから実施されるため、知らぬ間に自宅や勤務先に電話がかかってくることはありません。

会社にカードローンの利用がバレたくない方でも申し込み可能です。

初めての方なら最大30日間利息0円

アイフルでは初めての契約で、無担保キャッシングローンを契約する方に限ってキャッシングローンの利息を最大30日間無利息(0円)になるサービスがあります。

すぐに返済可能な場合は有効に利用することができます。

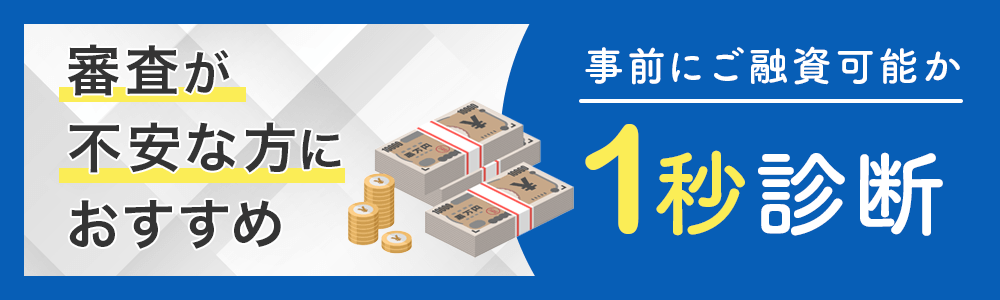

「1秒診断」で簡易審査できる

アイフルの公式サイトには、審査に通るか不安を持つ方にぴったりな「1秒診断」という簡易審査サービスがあります。

申し込み前にいくつかの項目を入力して診断開始をクリックするだけの手軽さで融資可能かを診断してくれるので非常に便利です。

入力する項目は「年齢・年収・他社借入金額」の3項目で「他社借入金額」の欄にはクレジットカード・住宅ローン・キャッシングローンの借入れ(自動車ローンを除く)を入力します。

融資ができる見込みの有無によって結果が診断されます。

1秒診断結果の例

難しい:ご入力いただいた情報だけではお借り入れ可否を判断できませんでした

見込みなし:当社の規定により借り入れができません

年齢で20歳未満や70歳以上を選択した場合は「当社の規定により借り入れができません」と表示されます。

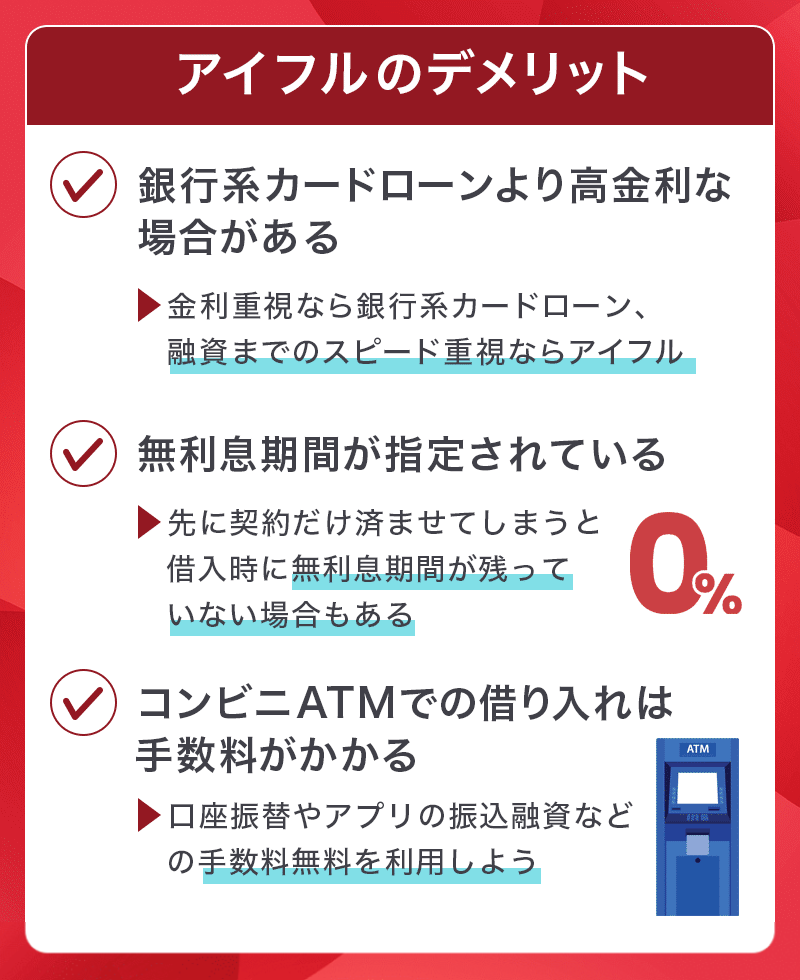

アイフルのデメリット

スピード感の借り入れができ、インターネットでの返済やコンビニATM(セブン銀行とローソン銀行)での取引など便利なアイフルですが、いくつかのデメリットが挙げられます。

銀行系カードローンと比較すると高金利

| カードローン | 金利(実質年率) |

|---|---|

| アイフル | 3.0%~18.0% |

| 楽天銀行スーパーローン | 1.90%~14.50% |

| 三井住友銀行カードローン | 1.50%~14.50% |

| みずほ銀行カードローン | 2.00%~14.00% |

| 住信SBIネット銀行カードローン | 2.49%~14.79% |

アイフルのカードローンは、銀行系カードローンと比較すると高金利という側面があります。

ただ、銀行系カードローンは審査が厳しく即日融資は難しいため、一長一短といえます。

コンビニATMでの借り入れは手数料がかかる

どこにでもあるコンビニATM(セブン銀行とローソン銀行)から借り入れられるのがメリットですが、金額に応じて110円または220円の手数料が発生するのがデメリットです。

手数料無料で借り入れを行うには、口座振替やアプリからインターネット返済を利用するしかありません。

便利だからとコンビニATM(セブン銀行とローソン銀行)ばかり利用していると手数料が膨らんでいくので注意してください。

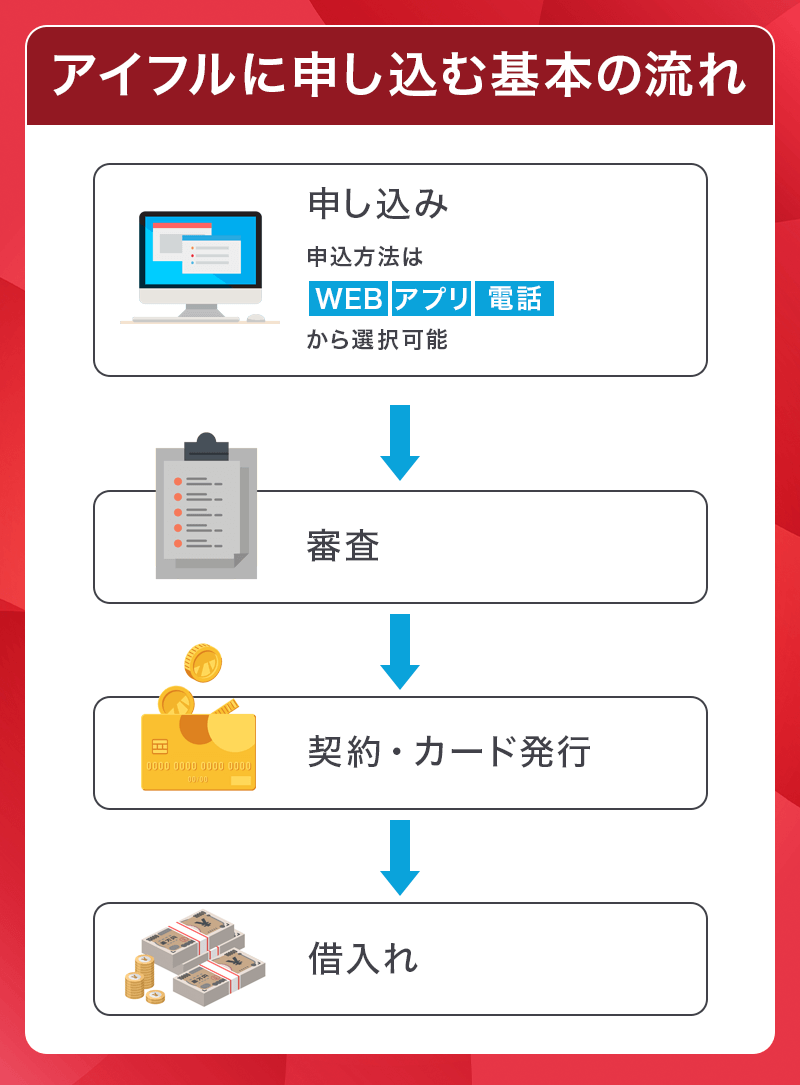

アイフル申し込みの流れ

アイフルは4つのステップで申し込みが完了し、借入まで進みます。

1. 申し込み

2. 審査

3. 契約・カード発行

4. 借入れ

申し込み方法は24時間受付しているネット申し込み、電話申し込みの2種類。

基本的にスマホでいつでも申し込めるネット申し込みがおススメです。

個人情報や勤め先の情報、希望の借入金額などを入力し、本人確認書類の提出が必要になります。場合により収入証明書が必要になります。

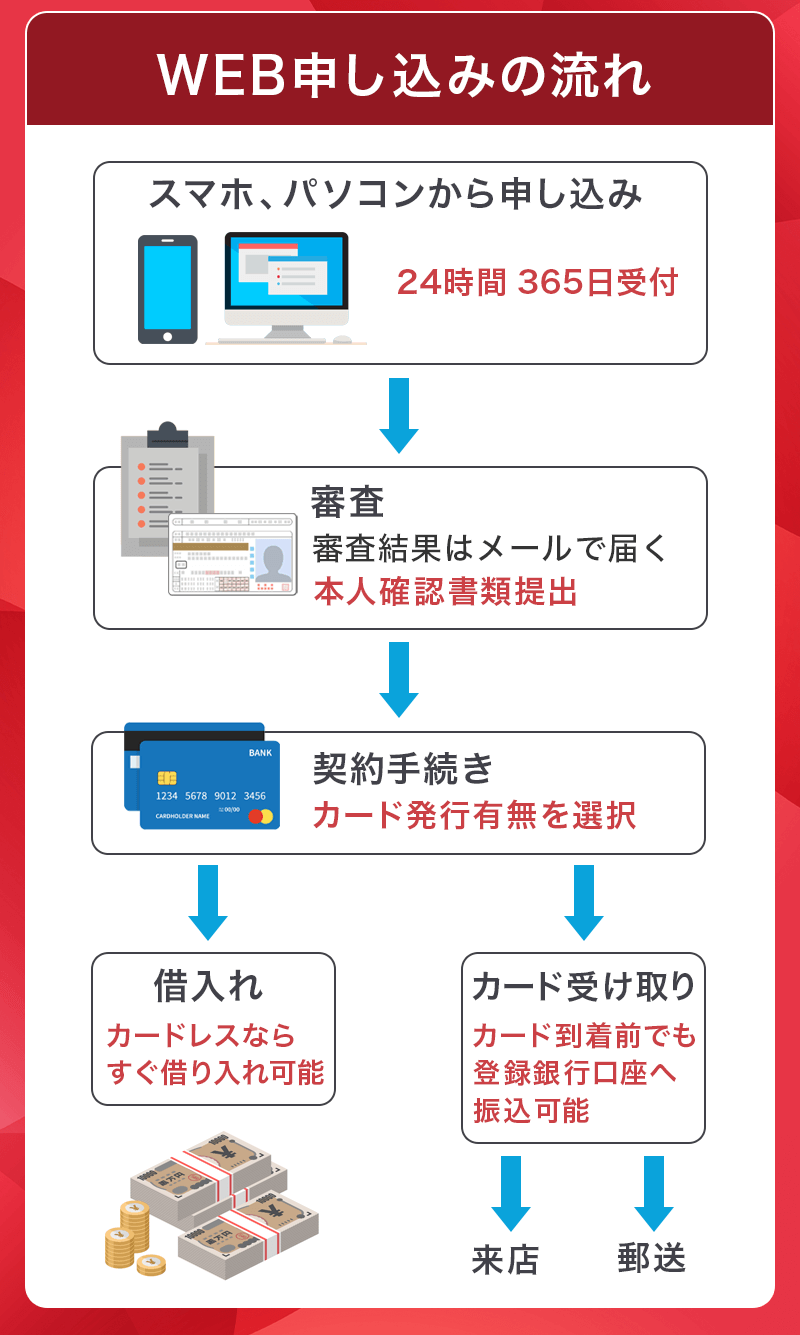

WEB申し込み

※カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

WEB申し込みは24時間受付しており、スマホとPCから申し込めます。

必須項目を入力して申し込み後、申し込み完了後のメールにて本人確認書類(場合によっては収入証明書も)について案内されます。

審査結果のメールが届いて通過していれば、契約とカードの有無を選択して完了です。

カードレス※を選択していればその場で借り入れができ、ここまで最短9分※ほどで進みます。

※カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

スマホアプリから申し込み

専用アプリから申し込みは、WEB申し込み方法と同様におこないます。

WEB申し込み同様に24時間365日受付しているので、好きなタイミングで申し込み可能。

アプリから振り込みや返済をおこなえるため、ネットでアイフルと検索して公式サイトから手続きするよりも、最初からアプリで申し込むのがおススメです。

電話申し込み

電話申し込みは、9:00~17:00の間で可能です。

初めての申し込み専用は0120-201-810、女性専用ダイヤルが0120-201-884となっています。

電話で疑問を解消しながら相談しつつ、契約をするか決めたいという方は電話申し込みがおススメです。

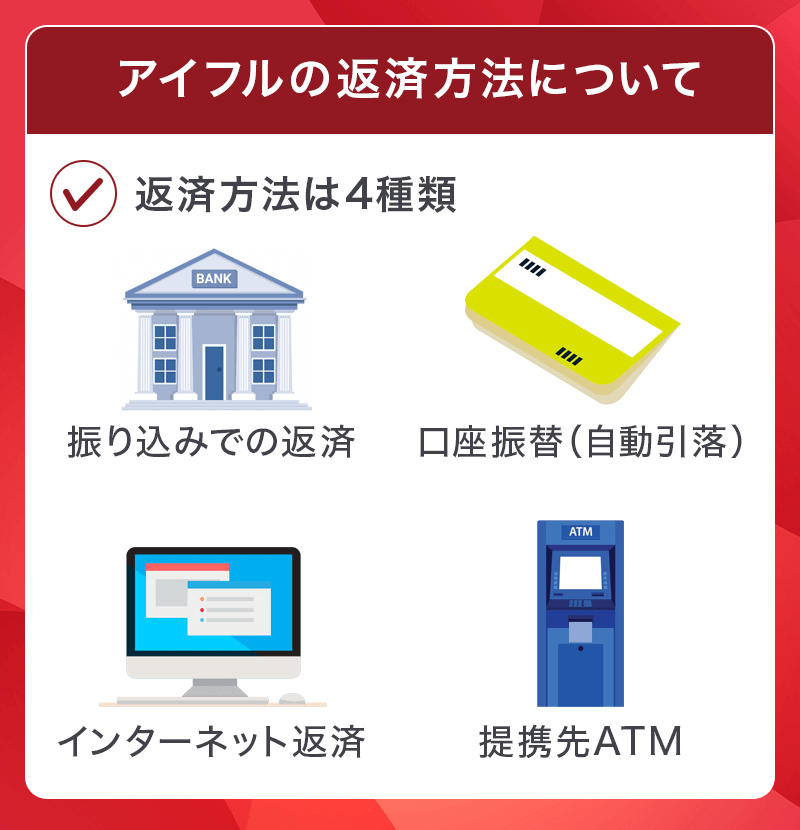

アイフルの返済方法について

| ネット | 振込 | 口座振替 | 提携先ATM | |

|---|---|---|---|---|

| 24時間対応 | 〇 | 〇 | ||

| 土日返済 | 〇 | 〇 | 〇 | |

| 手数料0円 | 〇 | 110円~220円 | 〇 | 110円~220円 |

アイフルのカードローンで借りたお金の返済方法は上記の通りで、返済方法によって手数料がかかるので注意しましょう。

基本的には手数料がかからず、場所を選ばないネットでの返済がおススメです。

アプリを使った返済は、「ネット返済」とQRコードを利用した「提携ATM返済」を利用するかによって手数料が変わります。

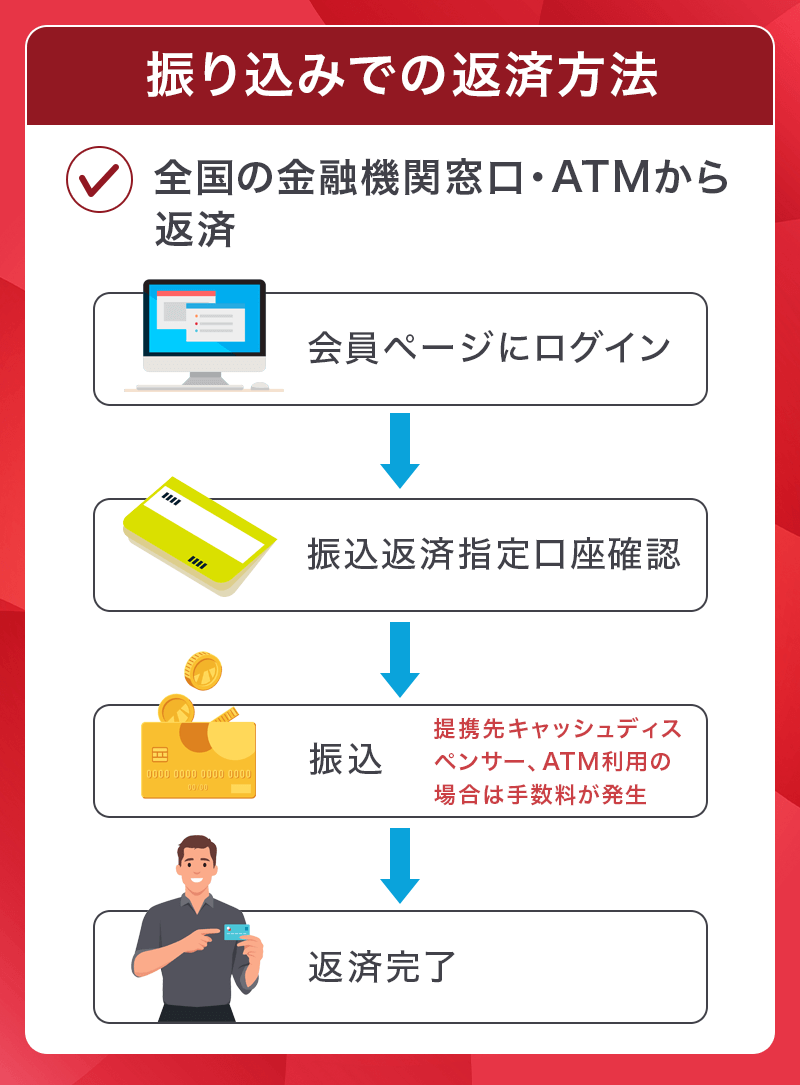

振り込みでの返済

全国にある金融機関窓口や提携ATMから返済する場合は、契約した指定口座に振り込みます。振込先はアイフルの公式サイトの会員ページにログインすると確認可能です。

提携先のキャッシュディスペンサー(CD)とATMを利用した場合の手数料は1万円以下の場合が110円、1万円を超える場合は220円が発生します。

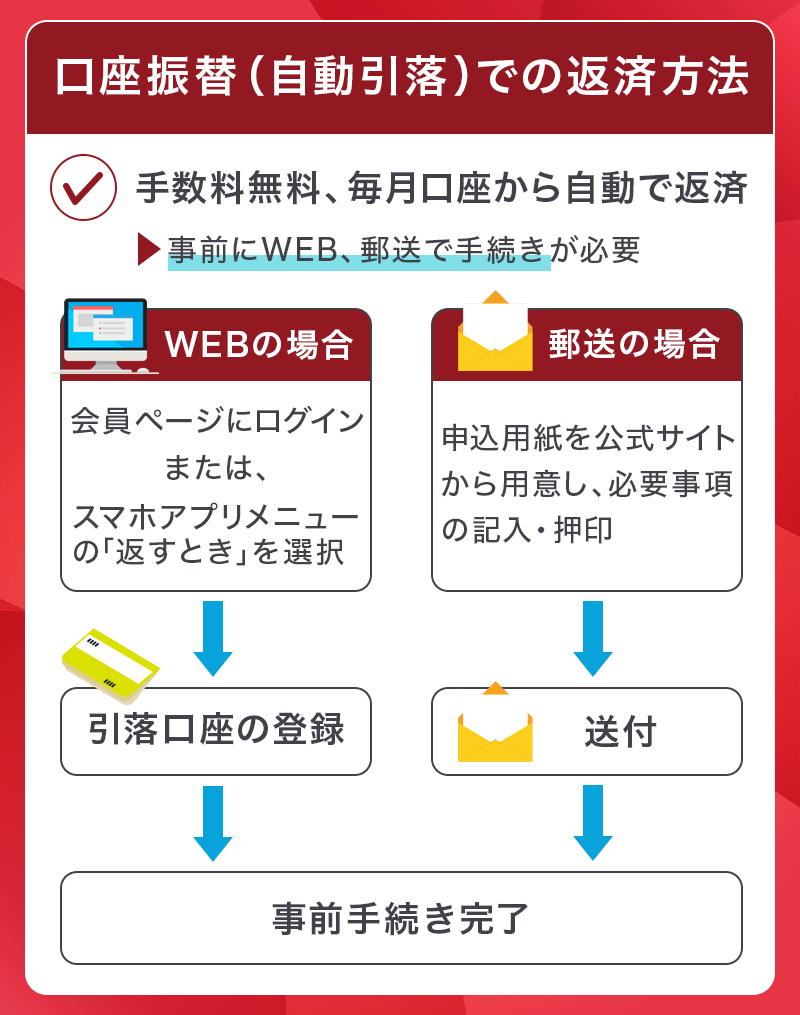

口座振替(自動引落)

振り込み忘れの心配がなく便利な指定口座からの自動引き落としは、予め手続きをしておく必要があります。

口座振替は手数料無料で利用でき、郵送などの口座振替依頼書を使って登録する方法と、WEB会員ページから登録する方法があります。

公式サイトには口座振替金額の確定日や約定返済日(振替日)、口座振替結果確認日などの詳細が掲載されているので、手続きを行う前に確認しておきましょう。

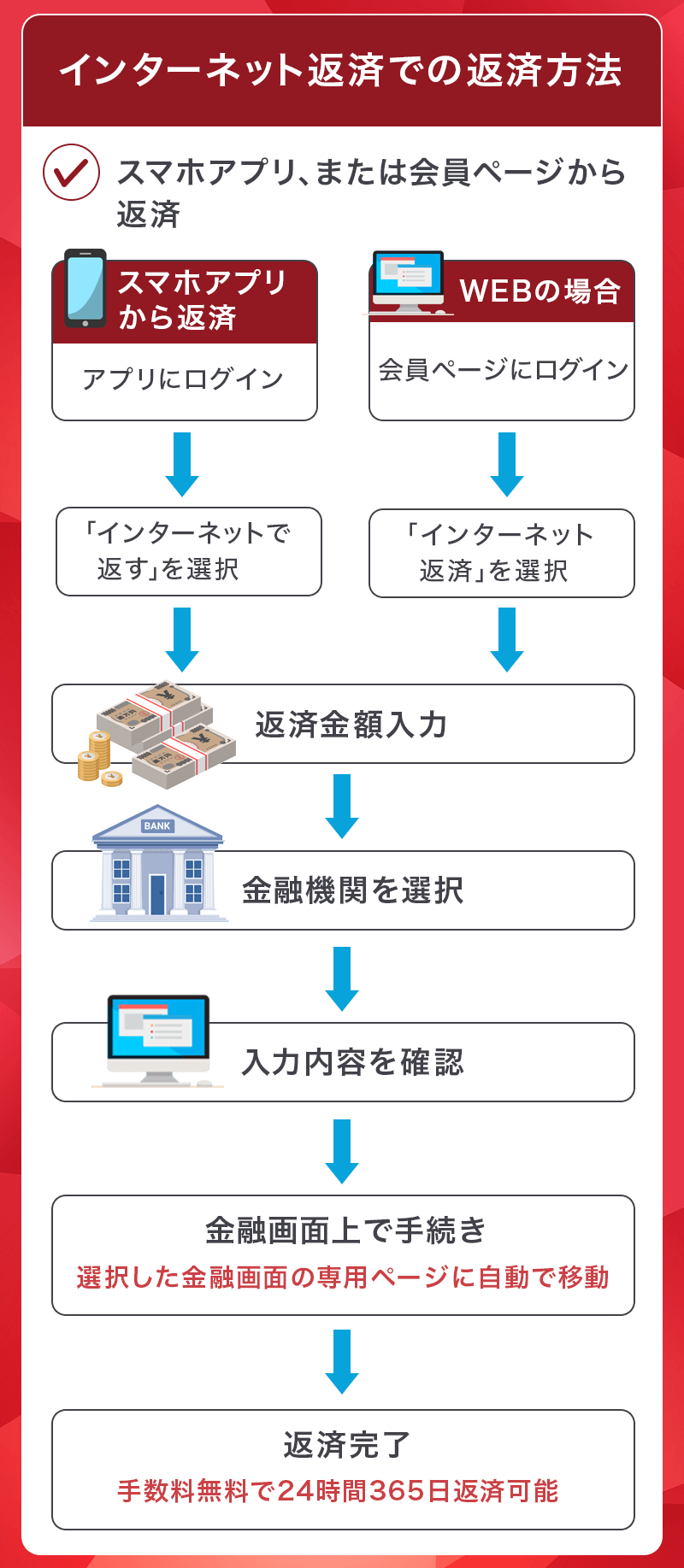

インターネット返済

スマホアプリにログイン後、「インターネットで返す」から返済手続きを行うことができます。

インターネットを利用した返済は24時間365日可能で、手数料がかかりません。返済後はリアルタイムで反映されます。

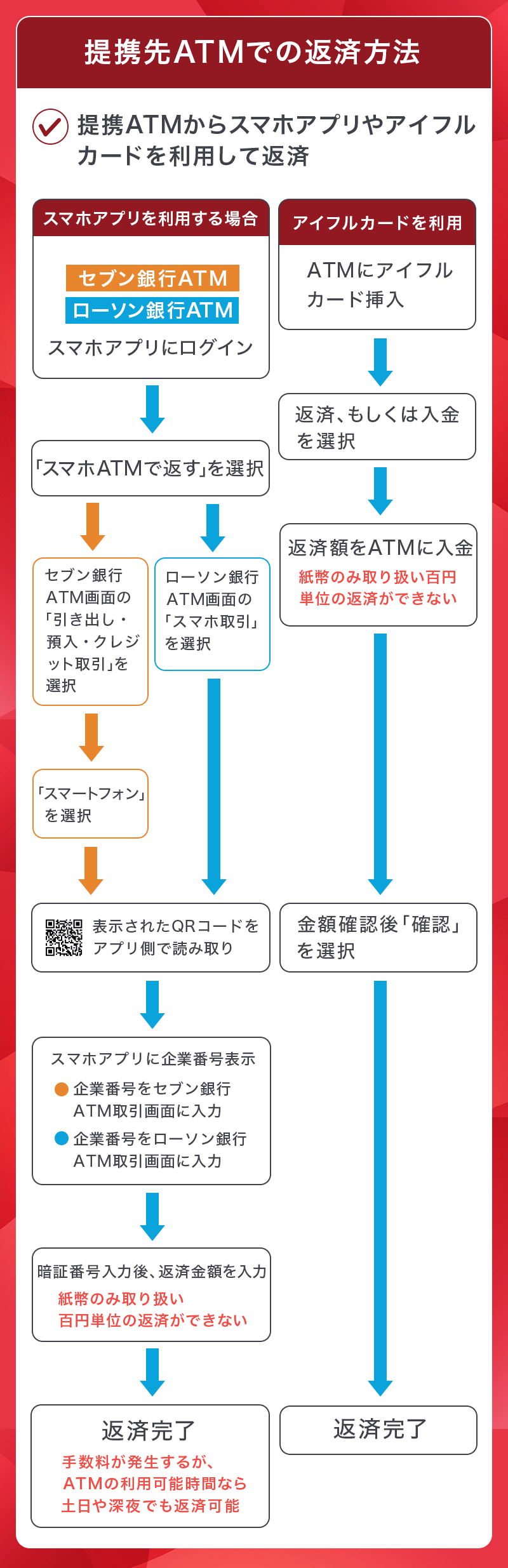

提携先ATM

提携ATMなどで返済する場合の提携先は、セブン銀行、イオン銀行、三菱UFJ銀行、西日本シティ銀行、ローソン銀行ATM、イーネット(ファミリーマートやサークルKサンクス、デイリーヤマザキなどに対応)、親和銀行となっています。

提携先ATMを利用する際には手数料が発生し、1万円以下なら110円、1万円を超えると220円がかかります。

アイフルは初回利用もおススメ

アイフル

アイフルの特徴

初めての方なら最大30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおススメ消費者金融ローン。

| 金利 (実質年率) |

3.0%~18.0% 貸付条件はこちら |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 融資スピード | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) ※500万円を12.0%(実質年率)で借入した場合 |

| 担保・保証人 | 不要 |

アイフルは※最短9分で融資が可能であったり、初めての方なら最大30日間利息0円で利用できたり、原則電話での在籍確認がないのでバレにくかったり、さまざまなメリットがあります。

反対に金利が高め、コンビニATM(セブン銀行とローソン銀行)で手数料がかかるなどのデメリットがある点には注意してください。

ただ、使い方によっては最大30日間の無利息期間でお得に利用できたり、コンビニATMではなくネット経由で借り入れをするなどの手段があります。

デメリットがメリットを上回らなければ、アイフルは快適に使えるキャッシングでしょう。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

▼関連記事

-

-

アイフルの審査は甘い?審査基準や通過するための対策を解説

カードローンで人気のアイフルですが、審査に通らないという声も耳にします。一部のインターネットではアイフルの審査は甘いと書かれていますが、アイフルの審査基準は本当に甘いのでしょうか。 そこで今回はアイフ ...

-

-

アイフルの申し込みから借り方を解説!カード発行方法も紹介

消費者金融のアイフルは50年以上の歴史を持つ業界大手です。 スピード審査にも対応しているので困った時すぐにお金を借りることができて、初めての方なら最大30日間は利息が0円になるなどアイフルにはさまざま ...

-

-

アコム・プロミス・アイフルを比較!審査や特徴の違いは?

アコム・プロミス・アイフルの3社は、国内最大手の消費者金融です。急にお金が必要になった時にも対応できてピンチの時の強い味方となってくれます。 その上、メールアドレス登録とWeb明細利用の登録で30日間 ...