何度もクレジットカードの審査に落ちてしまう方はクレジットヒストリー(クレヒス)に問題がある可能性が高です。

クレヒスとは何か、どうすればクレジットカードの審査に通りやすくなるのか、クレヒス入門編として注意点やクレヒス修行についてまとめました。

クレジットヒストリーを作り始めるために、おススメのクレジットカードも紹介しています。

クレヒス修行のポイント

- 一般カードで審査落ちする場合はカードランクを下げて申し込み

- ローン会社発行の消費者金融クレカなら現在の収入を重視した審査を行ってくれるので発行されやすい

- 消費者金融系クレカでもダメならカードローンの利用でクレヒスを積むのがおススメ

- ローンやクレカ審査に通らない方は情報開示して「あと何年」で異動情報が消えるのか確認

- クレヒス修行用クレカを半年~1年程度利用したら一般クレカにも申し込んでみよう

目次

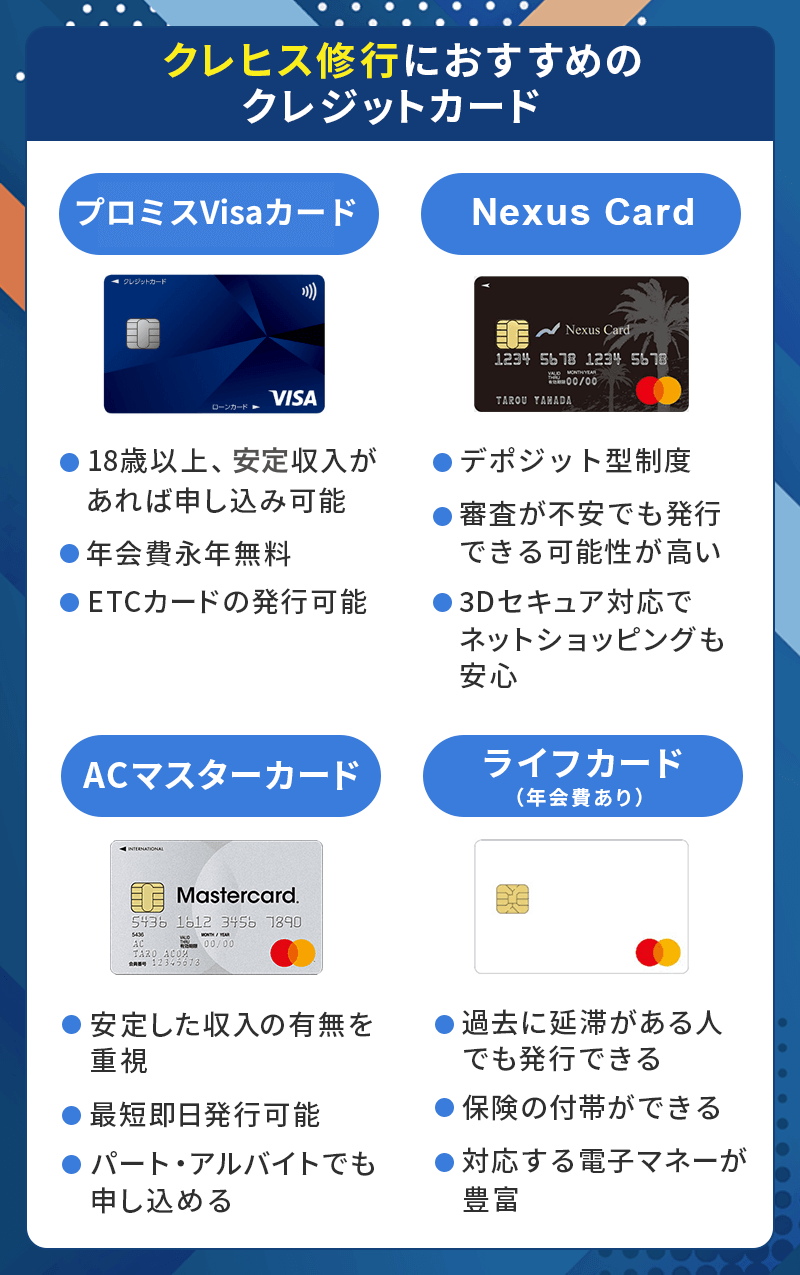

結論:完全ブラックではないならプロミスVisaカード、ブラックな人はNexus Cardを作るのがおススメ

結論から言うと、完全ブラックではないならプロミスVisaカードを、ブラックな人はNexus Cardを作ることをおススメします。

プロミスVisaカードがおススメの理由

完全ブラックではない人にプロミスVisaカードをおススメする理由は、審査難易度が比較的やさしく、通常のクレジットカードとして使用できるからです。

多くのクレジットカードの審査では信用情報が重視されますが、消費者金融系のクレジットカードでは現在の収入や返済能力を重視されることが多いです。

プロミスVisaカードは消費者金融系カードなので、一般的な銀行系や信販系カードより審査難易度はやや低め。アルバイトやパートの方でも、安定収入があれば通る可能性があります。

また、18歳以上であれば申し込めるところや年会費が永年無料なところ、対象のコンビニや飲食店で最大7%還元を受けられるところも、プロミスVisaカードの強みと言えるでしょう。

Nexus Cardがおススメの理由

すでにブラック状態の人にNexus Cardをおススメする理由は、審査に通る可能性が非常に高い“デポジット型クレジットカード”だからです。

Nexus Cardは、事前にお金を預けて使う仕組みのクレジットカードです。あらかじめ利用限度額分の金額をカード会社に預けられるので、万が一滞納したとしてもデポジット金額から支払われます。

そのため、信用情報に自信がない人やブラック状態の人でも比較的申込みやすいでしょう。

デポジット型のNexus Cardですが、クレジットカード扱いであることには変わりはありません。現状ブラックである方も、利用実績を積めば信用回復につなげられるでしょう。

ただし、Nexus Cardをつくるには年会費1,375円(税込)と発行費用550円(税込)を支払う必要がありますよ。

クレヒス修行におススメのクレジットカード

すでにクレジットカードや利用中のローンがある方であれば、手持ちのカードでクレヒスを築いていくのがおススメです。

ですが、これからクレヒス修行をしようと考えている人は、クレジットカード審査やローンの審査に落ちたという人が多いと思います。

ゴールドカードなどの審査難易度の高いカードであれば、一般カードにランクダウンすれば問題ないですが、一般カードで審査に落ちたという人であれば他のカードに申し込んでも、また審査に落ちる可能性は高いでしょう。

そこで、本記事でおススメするカードは以下に絞られてきます。

- プロミスVisaカード

- ACマスターカード

- Nexus Card

- ライフカード(年会費あり)

上記のカードがおススメな理由は、クレヒスよりも現在の返済能力を重視しているからです。各カードの特徴を見ていきましょう。

プロミスVisaカード

プロミスVisaカード

特徴

プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化したカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済またはモバイルオーダーでの支払いで最大7%還元。クレジットカードの発行は「最短5営業日」ローン融資は「最短3分」※お申込時間や審査によりご希望に添えない場合がございます。

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~最大7.0% ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元) |

| 年会費 | 永年無料 |

| 借入限度額 | ご融資額800万円まで 実質年率2.50%~18.00% |

| 付帯保険 | 海外:最高2,000万円 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上のプロミス会員の方(高校生は除く) ・プロミスの申し込み条件 ※年齢18~74歳のご本人に安定した収入のある方 ※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。 |

| 追加カード | ETCカード 年会費550円(税込)利用無料 PiTaPa、WAON |

プロミスVisaカードはカードローンのプロミスと三井住友カード(NL)の機能が使えるクレジットカード。

Tカード系列店やVポイントの使えるお店で多くのポイントをためることができます。国際ブランドが国内シェアNo.1のVisaなので利用先に困ることはないでしょう。

対象のコンビニ・飲食店で最大7%ポイント還元

セブン‐イレブン、ローソン、マクドナルド、野家など対象店舗でスマホのVisaタッチ決済またはモバイルオーダーで支払うと最大7%ポイント還元※を受けられるのが最大の特徴。

カード自体もタッチ決済に対応していますが、プロミスVisaカードはスマホ決済することでポイント還元率が上がるシステムとなっています。iPhoneならApple Payに登録しAndroidならGoogle Payを利用します。

会計時は「クレジットで」と伝えてスマホでクレジット決済するだけなので簡単です。対象店舗の利用が多い方は多くのポイントがためられるカードとなっています。

※最大7%還元補足

※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

ACマスターカード

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Google Pay |

| 金利 (実質年率) | リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

一般カードで審査に落ちたという方は、クレヒス修行用カードとして人気の高いACマスターカードがおススメです。

ACマスターカードは、一般的なカード会社が審査基準としてクレヒスを重視しているのに対し、収入があるかどうかに比重を置いているため、他社のカード審査に落ちた人でも審査通過できる可能性があります。

Nexus Card

Nexus Card

カードの特徴

本人認証サービス(3Dセキュア)に対応しているのでネットショッピングなども安心。3Dセキュア対応の電子マネーチャージもできる。利用限度額分を前入金するデポジット型カードで、5万円~200万円 保証金(デポジット)と同額で設定可能。審査が不安な方でも申し込みできる

| 発行会社 | Nexus Card |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 発行手数料:550円(税込) 年会費:1,375円(税込) |

| デポジット金額 | 5万円~200万円 |

| 付帯保険 | - |

| スマホ決済 | - |

| ポイント | Nexusポイント |

| 申し込み条件 | 18歳以上の方で、安定した収入のある方 |

| 追加カード | - |

Nexus Cardは、従来のクレジットカードと違い、デポジット型(利用限度額分の前入金)制度を設けているため、審査が不安な方でも発行できる可能性が高いカードです。

デポジットは利用限度額分の金額をカード会社に預けておくイメージで、滞納があった場合はデポジット金額から支払われます。収入があれば審査に可決している声が多くあるため、これからクレヒス修行を考えている方でも発行しやすなっています。

発行費用が550円(税込)、年会費が1,375円(税込)と安く、デポジット額も最低金額5万円の少額から200万円まで可能。デポジットの追加は1万円からできるので、増やしたいときに増額できるのは大きなメリットと言えるでしょう。

キャッシング機能はなく、ショッピング専用カードになるので、買い物などの利用が多い方におススメです。また、公共料金や通信料の支払いにも設定できるので、ポイントがたまりやすくなっています。

ポイントは、200円ごとの利用で1ポイントを進呈され、1ポイント=1円としてたまったポイントをデジコのデジタルギフトに交換可能。また、500ポイントから交換が可能で、Amazonギフト券をはじめ人気のポイントやマイル、電子マネーなど6,000種以上に交換可能です。

デメリットとしては一般的なクレジットカードと違い、カード受け取り時に「限度額」+「発行費用」を現金で代引き支払いする必要があります。

ライフカードch(年会費あり)

ライフカードch(年会費あり)

カードの特徴

「過去に延滞がある方」でも作れるクレジットカード。年会費5,500円(税込)で保険も付帯したライフカードが作れる。ただし、「独自の審査基準」というだけで審査が甘いわけじゃないので注意!

| 発行会社 | ライフカード |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 5,500円(税込) |

| 付帯保険 | 海外:最高2,000万円 国内:最高1,000万円 シートベルト傷害保険:最高200万円 |

| スマホ決済 | Apple Pay・Google Pay |

| ポイント | サンクスポイント |

| 入会資格 | 日本国内にお住まいの18歳以上で、電話連絡が可能な方 |

| 追加カード | ETCカード 年会費無料 |

ライフカードには年会費がかかるものと無料のカードがありますが、年会費が5,500円のカードは独自審査を取り入れています。

ただし、審査通過には以下2つの条件は最低限満たしている必要があります。

・ライフカードで過去に延滞した方はNG

公式サイトでも「過去に延滞がある方」「始めてクレジットカードを作る方」「審査に不安のある方」と明言されているたチャレンジしてみると良いでしょう。

クレヒス修行におススメのカード紹介は以上になります。ブラック明けの人や審査難易度の低い一般カードを探している方は「審査難易度別クレジットカード」を参考にしていただければと思います。

ここからは改めて「クレヒス修行」や「いいクレヒスの作り方」について解説していきます。

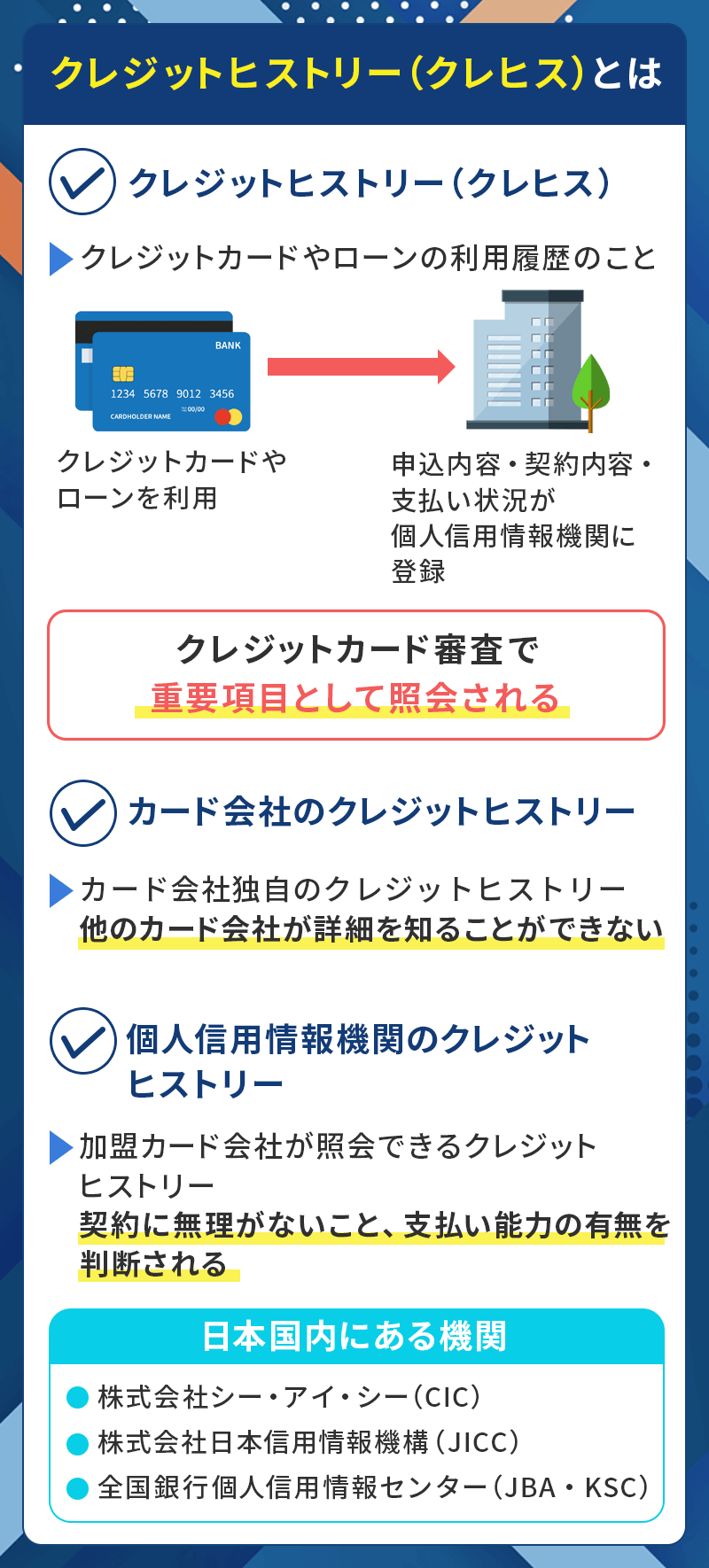

クレジットヒストリー(クレヒス)とは

クレジットヒストリー(クレヒス)とは、クレジットカードやローンの利用履歴のことです。

クレジット契約やローン契約などの信用取引時に履歴情報などが記録され、信用情報とも言われています。

私たち消費者がクレジットカードやローンを利用すると、申し込み内容や契約内容、支払い状況などの履歴情報が、全てクレヒスとして個人信用情報機関に登録されます。

クレジットカードの審査基準で重要な項目

クレジットカードを申し込んだ際に必ず行われるのがカード会社による入会審査です。

年収や年齢、勤務先の規模などの属性情報を総合的に判断し、それぞれを点数で評価する「スコアリング」という方法が用いられています。

その中でも重視されるのが「クレジットヒストリー(クレヒス)」という項目です。クレジットヒストリーとはクレジットカードやカードローンの利用履歴の事で、いかに良いクレジットヒストリーを積み重ねるかが、カード審査を有利に進めるカギとなります。

クレジットヒストリーには大きく分けて以下の2種類あります。

・カード会社のクレヒス

・個人信用情報機関のクレヒス

クレジットカードの審査にはどちらも重要となってきますので自身の経済状況を確かめながら、より良いヒストリーを刻んでいきましょう。

カード会社のクレジットヒストリー

ひとつ目がカード会社のクレジットヒストリーです。

社内クレヒスとも呼ばれ、そのカード会社独自の顧客情報やクレジットヒストリーのため、他のカード会社はその利用履歴の詳細を知る事はできません。

例えば、三井住友カードを10年間保有していて、その間に延滞なく毎月30万円利用していたとしても、他のカード会社からは「三井住友カードを10年間保有して、ごく最近30万円利用した」事しか分からないのです。

個人信用情報機関のクレジットヒストリー

クレジットヒストリーは個人信用情報機関という専門の機関にも記録されています。

日本国内にある個人信用情報機関は以下となります。

・株式会社日本信用情報機構(JICC)

・全国銀行個人信用情報センター(JBA・KSC)

クレジットカードを取り扱う会社や消費者金融を営む企業、割賦販売を行う企業は個人信用情報機関に加盟していて、個人信用情報機関は加盟会員から収集した申し込みや契約にまつわる情報を照会に応じて提供しています。

これにより、カード会社などは新規の顧客に対しても契約に無理がないかや、支払い能力の有無を判断する事ができるのです。

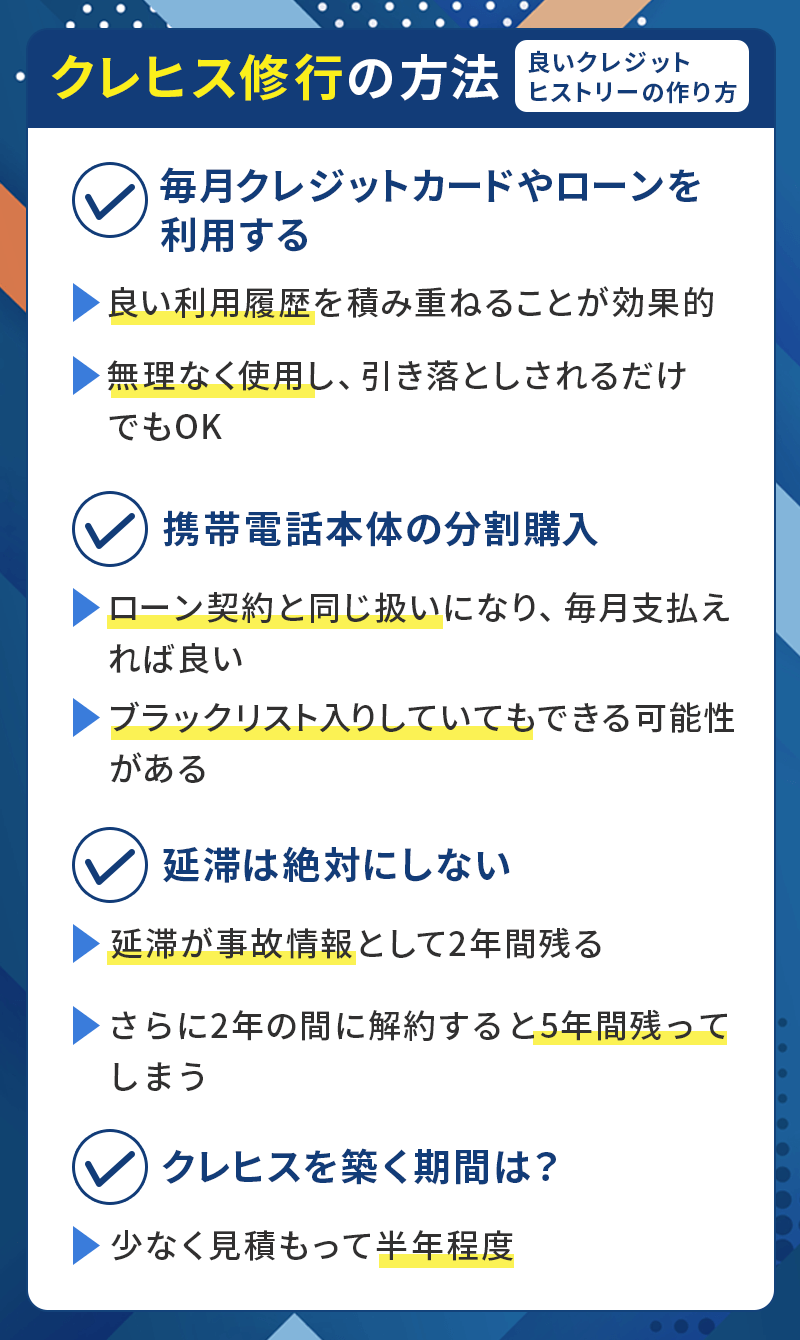

クレヒス修行の方法(良いクレジットヒストリーの作り方)

クレヒス修行に一番効果的なのが「良い利用履歴を積み重ねる事」です。

クレジットカードやローンを利用してきちんと返済するだけでもクレヒス修行になります。

携帯代やネットショッピングの支払い、毎日の買い物など、無理のない範囲でカード払いを利用し、必ず支払い日に引き落としができるようにしておきましょう。

固定費の支払が簡単

毎月引き落とされる公共料金や保険料のカード払いはおススメです。

正しく請求が完了すると、クレジットヒストリーに「$マーク」が付きます。

$マークは延滞せずに支払われた印となり、$マークの情報は2年間残るためカード審査の際に有利になりますが、カード会社によっては$マークが付かない場合もあります。

携帯電話本体の分割購入でもクレヒス修行になる

携帯電話本体を分割購入した場合もローン契約と同じ扱いとなるため、毎月きちんと代金を支払っていればクレヒス修行になります。

クレジットカードの利用と比較するとクレヒス修行の効果は低くなりますが、初めてカードを作る場合はクレヒスそのものがないため携帯電話の分割購入でクレヒスを積んでおくのもひとつの方法です。

携帯電話の分割購入ならブラックリスト入りしている状態の方でもできる可能性があるため、ブラックからの復帰用にもおススメです。

延滞は絶対にしてはいけない!

クレヒス修行をする上で、絶対にやってはいけないのが延滞です。

延滞をしてしまうとクレジットヒストリーに事故情報として「Aマーク」が登録され、2年間残ってしまいます。

更に怖いのが延滞を示すAマークが消えないうちにカードを解約するとその先5年間Aマークが残る点です。

これは直近の入金履歴が契約終了後5年間残るためで、万が一延滞しても2年間はカードを解約しないようにしましょう。

延滞してしまったらカード会社から連絡がありますので、次の引き落とし日には必ず支払うようにして下さい。カードの引き落とし口座を分けている場合は口座残高に注意が必要です。

クレヒスの期間の目安は?

クレジットヒストリー(クレヒス)は、一般的に直近5年分の履歴が重視されるとされています。

信用情報機関には、延滞や契約情報などが約5年間登録されるため、この期間の利用状況が審査に大きく影響します。

そのため、過去に延滞などの金融事故がある場合でも、5年程度しっかりと良好な利用実績を積めば評価が回復する可能性があると考えられます。

クレヒスはどのくらいの期間で築ける?

クレヒス自体は、クレジットカードやローンを利用し始めた時点から記録されます。しかし、審査で評価されるレベルに達するには半年〜1年程度の期間の継続利用がひとつの目安です。

特に、毎月問題なく支払いを続けている実績が重要視されやすいです。短期間で大きな結果を求めるよりも、安定した利用をコツコツ積み重ねることが大切と言えるでしょう。

どんな実績が「良いクレヒス」と評価される?

良いクレヒスとして評価されるのは、主に以下のような実績です。

・毎月の支払いを遅れずに行っている(延滞なし)

・クレジットカードを継続的に利用している

・利用額が極端に多すぎず、適度にコントロールされている

・長期間にわたって安定した利用履歴がある

つまり、「きちんと使って、きちんと返す」という基本を守り続けている状態が、高く評価されるポイントになります。

短期間で信用を積み上げるコツや注意点

短期間でクレヒスを整えたい場合は、日常的な支払いをクレジットカードに集約し、確実に期日通りに返済することが最も効果的です。

例えば、スマホ料金や公共料金などの固定費をカード払いにすることで、毎月安定した利用実績を作ることができます。

一方で注意点としては、以下が挙げられます。

・支払い遅延は1回でも評価を大きく下げる可能性がある

・短期間で複数のカードに申し込む(多重申込)は逆効果

・利用限度額ギリギリまで使い続けるのはリスクが高い

無理に利用額を増やすのではなく少額ずつでもいいので確実に積み上げることが、結果的に最短で信用を高める近道と言えるでしょう。

クレヒスはどうやって積み上がる?信用情報の仕組み

続いて、クレヒスが積み上げる信用情報の仕組みについて解説していきます。

信用情報とは?クレヒスの土台になる基本データ

信用情報とは、クレジットカードやローンの利用状況を記録した履歴データを指します。カード会社や金融機関は、この情報をもとに「この人にお金を貸しても大丈夫か」を審査しています。

日本では主に、CICやJICC、KSCなどの信用情報機関で管理されています。これらの機関に登録された情報が、いわゆるクレヒスの土台となるのです。

カード利用やローンの利用の履歴等が情報に反映される

信用情報には、主に以下のような内容が記録されています。

・契約に関する情報

・利用状況や支払い状況

・申込履歴

・異動情報

それぞれ詳しくお伝えしていきます。

契約に関する情報

契約に関する情報では、どんな金融サービスをどれくらい利用しているかが記録されています。

具体的にはクレジットカードの契約日や住宅ローン・自動車ローンの契約内容、利用限度額や契約額などのデータが残っています。

利用状況や支払い状況

利用状況や支払い状況は、審査で最も重視されるポイントと言っても過言ではありません。

毎月の支払い状況や延滞の有無、支払い遅れの日数、現在の借入残高、カードの利用額、キャッシング利用の有無などが記録されており、ちゃんと返している人かどうかこの記録をもとに判断されます。

申込履歴

クレジットカードやローンの申込履歴も、信用情報として記録されています。

どの会社にいつ申し込んだかがわかるようになっており、短期間で多数の申し込みをしていると申し込みブラックと見なされてしまう可能性があるので注意しましょう。

異動情報

異動情報とは、いわゆるブラック情報のことです。

長期延滞や任意整理・自己破産などの債務整理、強制解約といった履歴が記録されています。ブラック状態になるとクレジットカードの審査に通る難易度が高くなるので、お気をつけください。

良いクレヒスを保つためのコツ

良いクレヒスを維持するために大切なのは、特別なテクニックではなく、「安定して・無理なく・継続すること」です。

審査で評価されるポイントを踏まえて、実践的なコツをまとめます。

① 支払い遅延を絶対に避ける

クレヒスで最も評価に影響するのが、支払い状況です。1回の遅延でもマイナス評価になる可能性があるため、期日管理は徹底するようにしましょう。

対策としては、口座引き落としは残高に余裕を持たせることや、リボ払いや分割ではなく一括払いで管理する方法が有効です。支払日をカレンダーやアプリで管理するのもおススメですよ。

② 少額でもいいので継続的に使う

クレヒスはクレジットカードを使っていない人よりも、適度に利用してきちんと返済している人の方が良い評価になります。

スマホ代や通信量、公共料金、動画や音楽などのサブスクのような、毎月自動的に実績が積み上がる仕組みを作ることで、継続的な利用がしやすくなります。

③ 多重申し込みを避ける

短期間に複数のカードへ申し込むと、信用情報に履歴が残って「お金に困っているのでは?」と疑われる可能性があります。多重申し込みをすることで申し込みブラックになる可能性もあるので、注意が必要です。

目安としては、1ヶ月に1枚程度の申し込みにしておくと安心です。別のクレジットカードに申し込みたい場合も、可能であれば3〜6ヶ月は間隔を空けて申し込むことをおススメします。

④ キャッシングは必要最低限にする

キャッシングとは、クレジットカードやカードローンを使って現金を借りることです。買い物の支払いではなく、お金そのものを借りる機能を指します。いわば、カードで現金を借りるサービスと考えると良いでしょう。

キャッシングの利用自体がマイナスになるわけではありませんが、頻繁に利用していると「資金繰りが厳しいのでは?」疑われる可能性も。キャッシングを使う場合は計画的に、回数も最小限にするように心がけましょう。

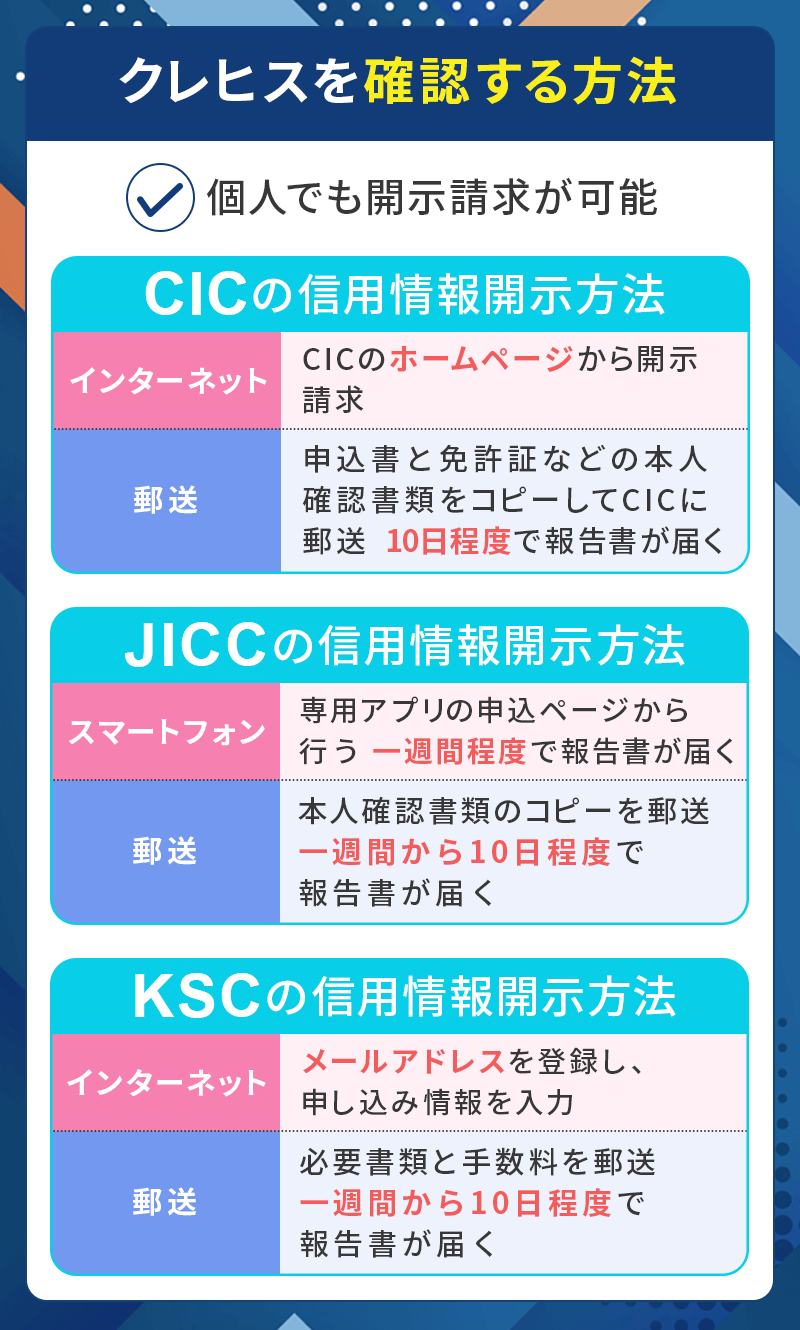

クレヒスを確認する方法

クレジットヒストリーは個人信用情報機関の加盟会員のほか、個人でも開示請求を行う事ができます。

楽天カードや三井住友カード、JCBカード、アメックスなど、クレジットカード会社のほとんどはCICに登録されています。CICのホームページからは加盟会員を頭文字で検索できて便利です。

CICの信用情報開示方法

CICの信用情報開示は、インターネット・郵送と2通りの方法があります。

一番早いのはインターネットで、パソコンやスマートフォンとカード契約時に利用した発信番号の通知ができる電話番号があれば手数料500円でCICのホームページから開示請求ができますが、手数料はカード払いとなっています。

郵送の場合はホームページから印刷するか電話で取り寄せた申込書と免許証などの本人確認書類のコピー、手数料として1,500円分の定額小為替証書をCICに郵送します。

10日程度で報告書が届きますが、別料金を払えば速達で送ってもらう事もできます。

JICCの信用情報開示方法

JICCの信用情報開示は、スマートフォン・郵送と2通りの方法があり、1,000円の手数料がかかります。

スマートフォンの場合は専用アプリをダウンロードし、アプリの申し込みページから空メールを送信後、必要事項を入力して申し込みを行います。その後、本人確認書類の画像を送信し、クレジットカードやコンビニで手数料を支払うと一週間程度で報告書が届きます。

郵送の場合はホームページから印刷した申込書と免許証などの本人確認書類のコピーが必要です。手数料は300円で、定額小為替証書かクレジットカードで支払います。郵送の場合は一週間から10日程度かかりますが、別料金を払えば速達で送ってもらう事もできます。

JBA・KSCの信用情報開示方法

JBA・KSCの信用開示方法は郵送・インターネットから申し込みでき、本人が手続きを行う場合は申込書と手数料として1,000円の手数料がかかります。

定額小為替証書、本人確認書類(住民票と免許証のコピーなど2点)が必要です。

申込書はホームページから印刷するほか、コンビニプリントにも対応しています。一週間から10日程度で報告書が届きますが、別料金を払えば速達で送ってもらう事もできます。

クレヒス修行でやってはいけないNG行動

クレヒス修行でやってはいけないNG行動は、主に以下の4点です。

1,短期間に複数枚のクレジットカードを申し込む

2,支払いの遅延や延滞をする

3,限度額ギリギリまで使い込む

4,リボ払いやキャッシングに頼りすぎる

クレヒスを育てるうえでこの4つがNGとされるのは、いずれも"返済能力に不安がある人と判断されやすい行動だからです。表面的には小さなミスでも、審査ではしっかり見られます。

それぞれについて具体的に解説していくので、クレヒス修行を考えている方は参考にしてみてください。

短期間に複数枚のクレジットカードを申し込む

短期間に複数枚のクレジットカードを申し込むと、いわゆる多重申し込み状態になります。クレジットカードに申し込むと申込履歴が信用情報に記録されるので、多重申し込みには注意が必要です。

短期間に複数のクレジットカードの申し込んでいると、カード会社側の目線では「この人はお金に困っていて、どこでもいいから枠を確保したいのでは?」という風に見えてしまします。多重申し込みは申し込みブラックとも言われれているので、心当たりのある方は今後多重申し込みをしないように心がけましょう。

具体的には、1ヶ月で2〜3件以上の申し込みがあると警戒されやすいです。申込履歴は約6ヶ月残るため、連続で申込むほど不利になってしまいます。

せっかくクレヒスを順調に積み上げていても、多重申し込みで審査難易度が上がってしまう可能性もあります。クレジットカードを無闇に申し込むのは避け、2〜3ヶ月に1件程度までにしておくと安心です。

支払いの遅延や延滞をする

支払いの遅延や延滞をする行為は、クレヒス修行において最も評価を下げるNG行動です。

信用情報には、毎月の支払い状況が記録されています。クレジットカードの審査では、期日通りに支払えているかどうかが最重要チェック項目となっています。

数日間の軽微な支払い遅延でもマイナス評価につながりますし、61日以上の大幅な延滞があると「異動(ブラック)」と判断されてしまいます。

たった1回の支払い遅延であっても、その履歴は残ります。うっかり信用を下げてしまわないように、クレヒス修行中は絶対に支払いの遅延や延滞をしないように気をつけましょう。

限度額ギリギリまで使い込む

利用限度額いっぱいまで使う状態は、想像以上に印象が悪くなりがちです。

カード会社は利用額と限度額のバランスも見ているので、常に限度額ギリギリまで使い込んでいると、資金に余裕がないと判断されやすいためです。

例えば、限度額50万円で毎月45〜50万円使っていると、クレジットカードへの依存度が高いと見られるでしょう。

利用額は、限度額の30〜50%以内に抑えるのが理想です。余裕を持った利用が信用につながると考え、クレヒス修行時は限度額ギリギリまで使い込むのは避けるようにしましょう。

リボ払いやキャッシングに頼りすぎる

リボ払いやキャッシングは、どちらも便利なカードの機能です。ですが、使い方によっては評価を下げてしまいます。

リボ払いに頼りすぎないほうがいい理由

リボ払い(リボルビング払い)とは、利用金額に関わらず毎月の支払額を一定にする支払い方法です。

例えば3万円使ったら毎月1万円ずつ支払い、10万円使った場合も毎月1万円ずつ支払うことが可能です。リボ払いは毎月の支払いを一定額に抑えられますが、その分返済が長期化しやすい仕組みになっています。

見方によっては「支払いを先延ばしにしている状態」であるため、クレヒス修行においてはあまりお勧めできません。

キャッシングに頼りすぎないほうがいい理由

キャッシングはいわゆる現金の借入です。必要なときに現金を借りられる機能ではありますが、計画的に使うのが大前提となっています。

そのため、キャッシングを頻繁に利用していると「資金繰りが厳しい人」と見られやすいです。利用頻度が高ければ高いほどマイナス評価につながってしまいますし、借入残高が多いとクレジットカードの審査で不利になってしまします。

とはいえ、少額・短期・計画的な利用であれば特に問題ありません。クレヒス修行をしたいのであれば、リボ払いやキャッシングには頼りすぎないように心がけましょう。

クレヒス修行でよくある質問

Q. 複数のクレジットカードを使ったほうがクレヒスで有利になる?

クレヒスで評価されるのは何枚持っているかではなく、それぞれのカードをきちんと使い、遅れずに支払っているかです。複数枚持つこと自体は問題ありませんが、カードを確実に使いこなす方がクレヒスの評価は高くなるでしょう。

Q. クレヒスに影響しない「安全な」利用額はどのくらい?

目安としては、利用限度額の30〜50%以内に収めるのが安全です。利用額が高すぎると資金的に余裕がないと判断されかねませんし、逆に低すぎる利用実績が少ないと見られる可能性があります。使っているけど依存していない程度の利用額が、ベストと言えるでしょう。

Q. 学生や専業主婦(主夫)でもクレヒス修行は可能?

クレヒスは収入の多さではなく、支払いをきちんと続けているかで評価されるため、学生や専業主婦(主夫)でもクレヒス修行はじゅうぶん可能です。

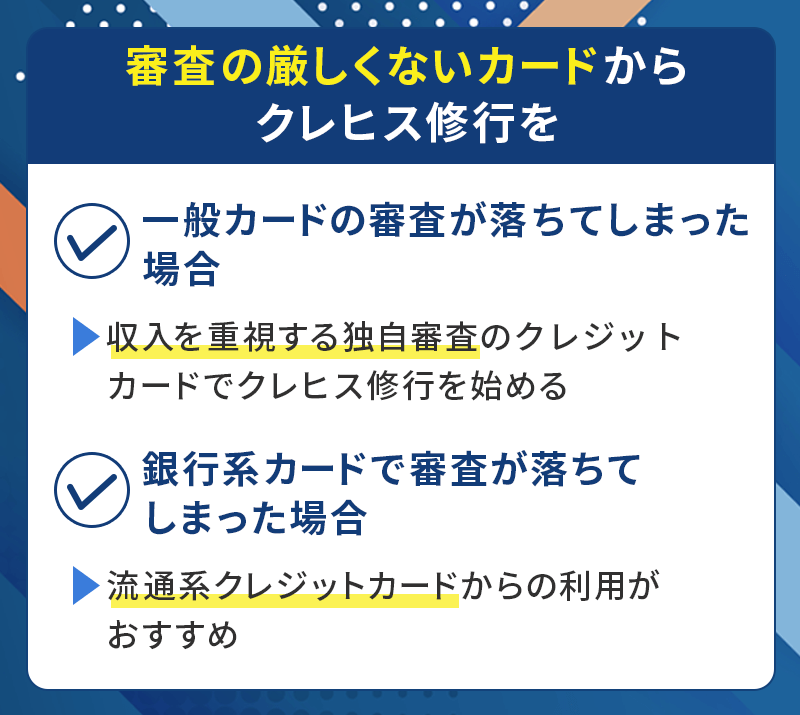

審査の厳しくないカードからクレヒス修行を

楽天カードやライフカードなどの一般カードで審査落ちしてしまった方は現在の収入を重視する独自審査を取り入れているクレジットカードからクレヒス修行を始めましょう。

銀行系カードで審査落ちしてしまった程度の方なら審査難易度別クレジットカードから申し込んでみましょう。

クレヒス修行におススメのカード

▼関連記事

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...

-

-

おススメ消費者金融系カード一覧!メリット・デメリット・機能を比較

消費者金融系クレジットカードはクレジットヒストリーを作りたい方にもおススメのクレジットカードです。 そこで今回は、消費者金融系クレジットカードとは?という疑問に答えながら、その審査基準と代表的な消費者 ...

-

-

流通系でおススメのクレジットカード解説!即日発行カードやお得な店舗も紹介

流通系クレジットカードは、百貨店、スーパー、ショッピング施設などの流通系企業が発行するクレジットカードです。 お店が営業していれば即日発行している店舗も多数あり、店舗独自の割引や優待などの特典を受ける ...