普段セブン&アイグループで買い物をする方におススメなのが、nanacoポイントが貯まるセブンカード・プラス。

年会費無料で家族カードの発行も無料、無料づくしのカードですが、唯一nanacoのオートチャージに対応したカードでもあります。

そんなセブンカード・プラスの審査結果は、早ければ10分~当日にメール通知が来ることが多いです。

土日を挟むと数日から1週間以上かかることもありますが、ここでは審査のスピード感も魅力なセブンカード・プラスの審査について紹介していきます。

セブンカード・プラス審査のポイント

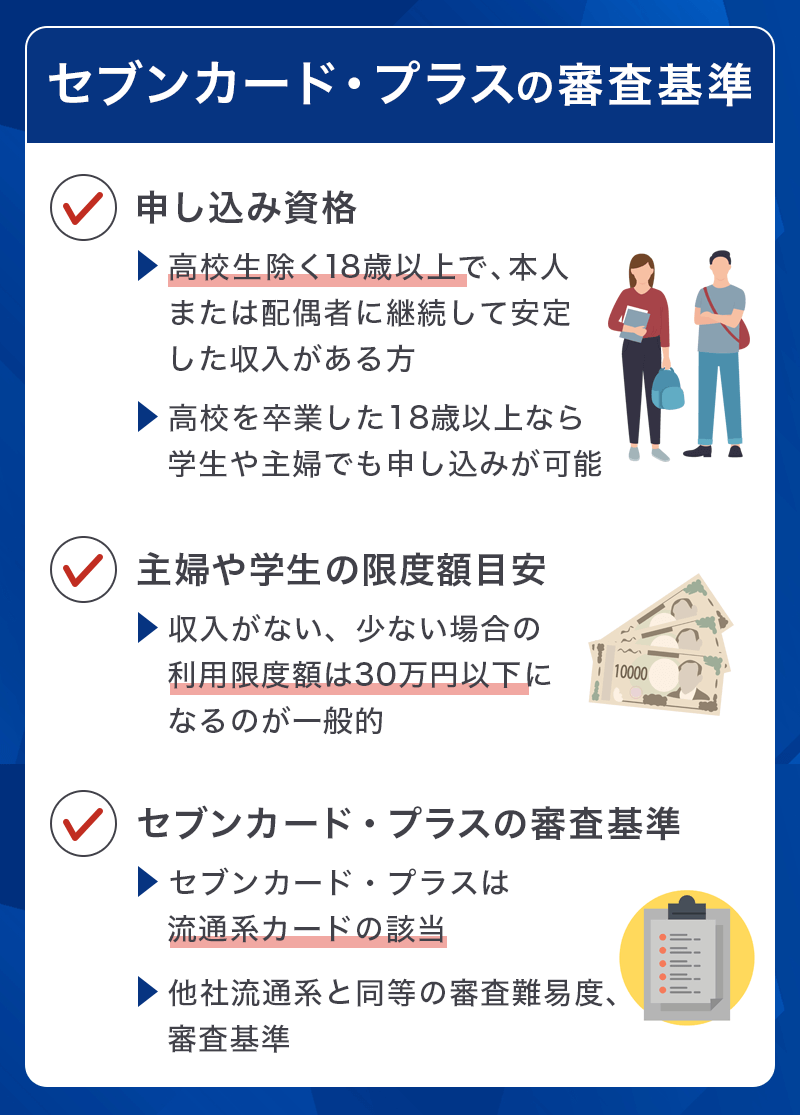

- 原則として18歳以上で本人もしくは配偶者に収入があれば申し込める(高校生を除く)

- 18歳以上なら高校を卒業した専門学生や大学生でも申し込める

- 審査時間は申込者のこれまでのカード利用履歴によって数日かかることもある

- 申し込みから通常1週間程度でカードが自宅に届く!

- 申し込み内容に不備がある場合は勤務先への在籍確認もおこなっている。身分証明書はマイナンバーカードか運転免許証がベスト

目次

セブンカード・プラスの審査基準

セブンカード・プラス カードの特徴 セブン&アイグループでのカード利用でポイント2倍、毎月8、18、28日(8のつく日)はイトーヨーカドーで対象商品5%OFF。nanacoオートチャージ設定可能でチャージ時にポイントも0.5%還元。セブンカード・プラスを7iDに登録&引落口座をセブン銀行に設定すれば会員コードの提示不要で最大11%還元

![]()

発行会社

セブン・カードサービス

ポイント還元率

0.5%

年会費

無料

付帯保険

ショッピング保険最高100万円(海外)

スマホ決済

Apple Pay、nanaco、QUICPay(nanaco)

ポイント

nanacoポイント

入会条件

18歳以上で、ご本人または配偶者に継続して安定した収入がある方。18歳以上で学生の方(高校生除く)

追加カード

ETCカード(年会費無料)

家族カード(年会費無料)※最大11%還元補足

※最大11%還元はセブン‐イレブンでのクレジット決済のみ適用になります。

※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%、さらに引落口座をセブン銀行に設定でnanacoポイント1%の合計で11%還元となります。

※最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページをご確認ください。

※一部、お支払い方法・商品・サービスの対象外があります。

セブンカード・プラスは、セブン&アイグループで利用する際におトクな特典が付帯している、クレジットカードです。

年齢制限は設けられていますが、学生でも申し込みができるクレジットカードなので、初めてのクレジットカードとして選ぶ人も少なくないでしょう。

特に、電子マネーのnanacoではオートチャージなどの便利な機能が利用できるようになるため、nanacoユーザーにとっては必須なカードとも言えます。

こちらでは、そんなセブンカード・プラスの入会資格や審査基準をまとめましたので、学生や専業主婦、カード審査に不安がある人は是非チェックしてみてください。

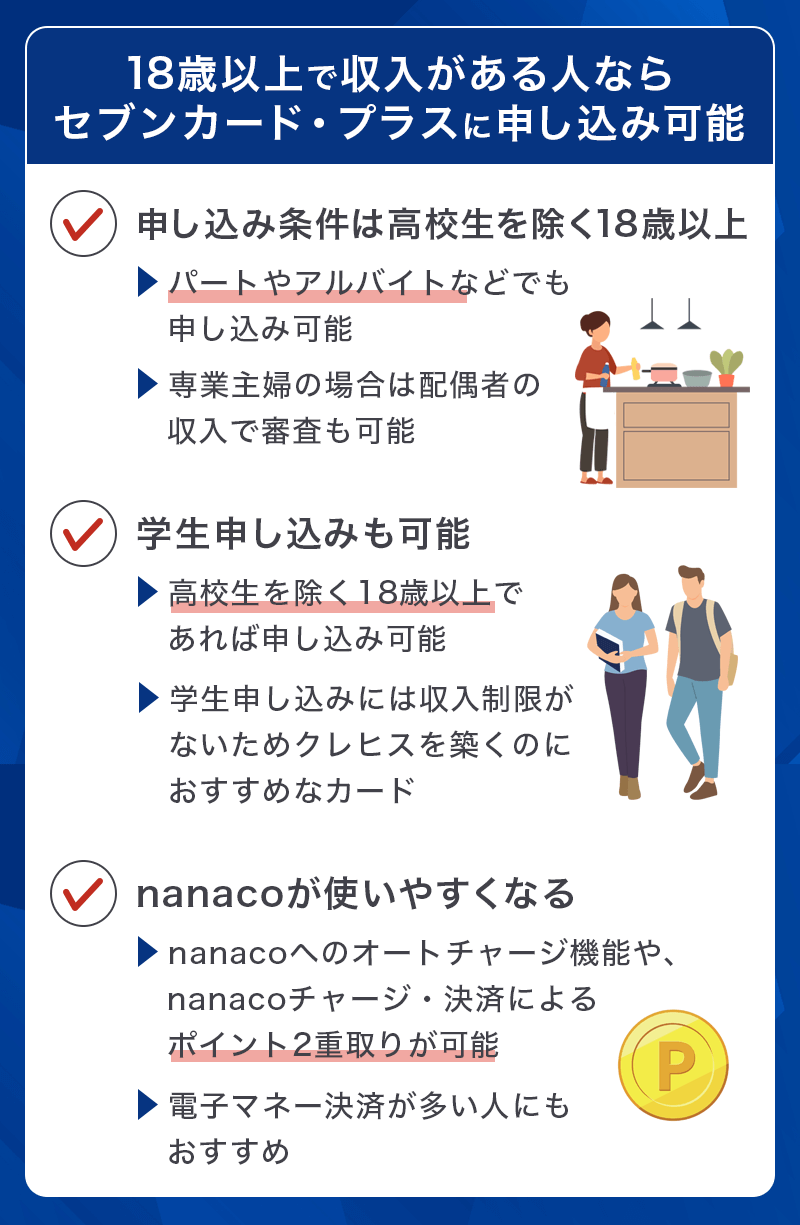

申し込み資格(申し込み条件)

セブンカード・プラスの申し込み資格(申し込み条件)は以下のようになっています。

・原則として18歳以上で、ご本人または配偶者に継続して安定した収入がある方

・18歳以上で学生の方(高校生除く)

「継続して安定した収入」とあるので、アルバイト・パート・派遣社員・契約社員でも、継続して働いていて安定した収入を得ていれば問題はありません。

専業主婦の場合も配偶者の収入が審査されるので、本人収入がなくても配偶者に安定継続収入があれば申し込みが可能です。

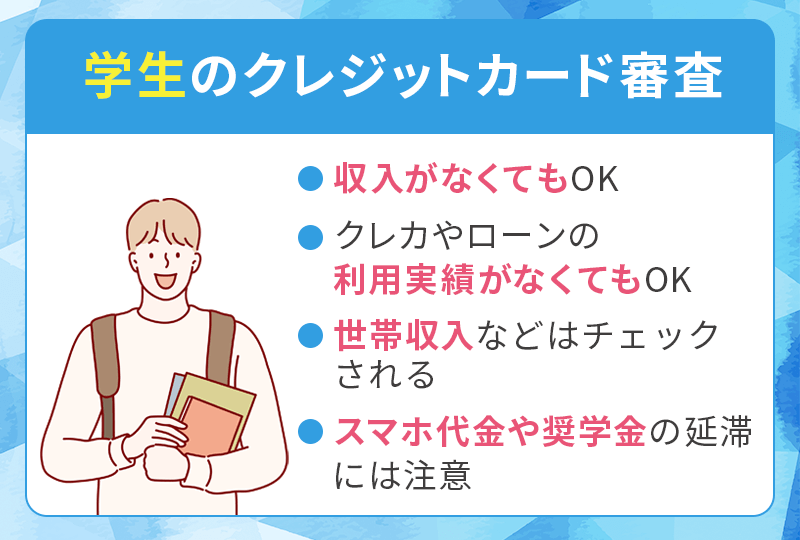

学生でも審査可能

「18歳以上で学生の方(高校生除く)」の文言から、高校を卒業した18歳以上の方なら収入のない学生でも申し込みは可能です。

学生のうちは審査で収入が重視されないので、社会人になる前に申し込んでおくと良いでしょう。

主婦や学生の限度額は30万円以下になるのが一般的

収入がない(少ない)主婦や学生がクレジットカードを申し込んだ場合、限度額は30万円以下になるのが一般的です。

これは限度額が30万円以下のカードであれば、限度額を決めるために必要となる支払可能見込額の調査が原則として免除されることが挙げられます。

配偶者や親族の収入と合算して支払可能見込額の算定を行うことにより、本人収入のない方でもカードを発行できるようになっています。

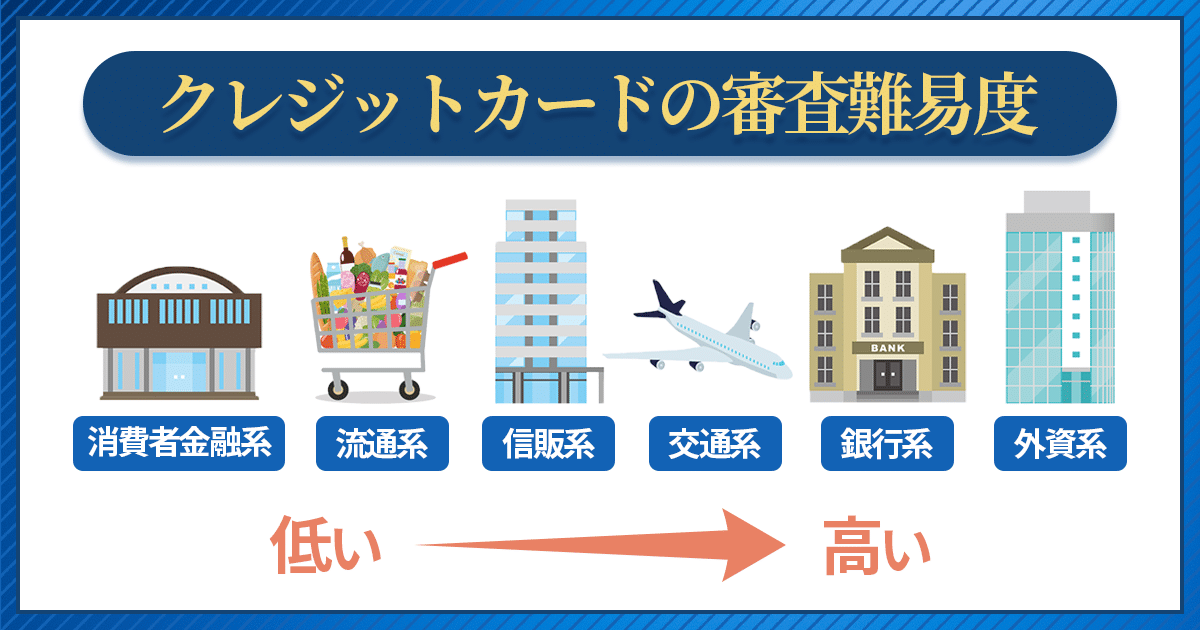

セブンカード・プラスの審査基準(審査難易度)

| カードの種類 | 審査難易度 |

|---|---|

| 消費者金融系カード | 独自 |

| 流通系カード | 比較的優しめ |

| 信販系カード | 普通 |

| 鉄道系・交通系カード | 普通 |

| 銀行系カード | 厳しい |

| 外資系カード | 厳しい |

セブンカード・プラスの審査基準(審査難易度)は、それほど厳しいものではありません。

クレジットカードの審査難易度は発行会社によっても違いがありますが、セブンカード・プラスの発行会社はセブン&アイ・ホールディングスグループのセブン・カードサービスで、「流通系カード」にあたります。

上記の表のうち、最も審査難易度が低いのは「消費者金融系カード」ですが、代表的なカードであるアコムの「ACマスターカード」の場合、ETCカードが作れなかったり、ポイントがたまらないというデメリットがあるため、機能面で不足のないカードの中で最も審査難易度が低いのは流通系カードといえるでしょう。

流通系カードならターゲットが主婦や女性がメインとなっているので、セブンカード・プラスも本人または配偶者に収入があり、過去に滞納などのトラブルを起こしていない限り主婦でも審査通過は可能です。

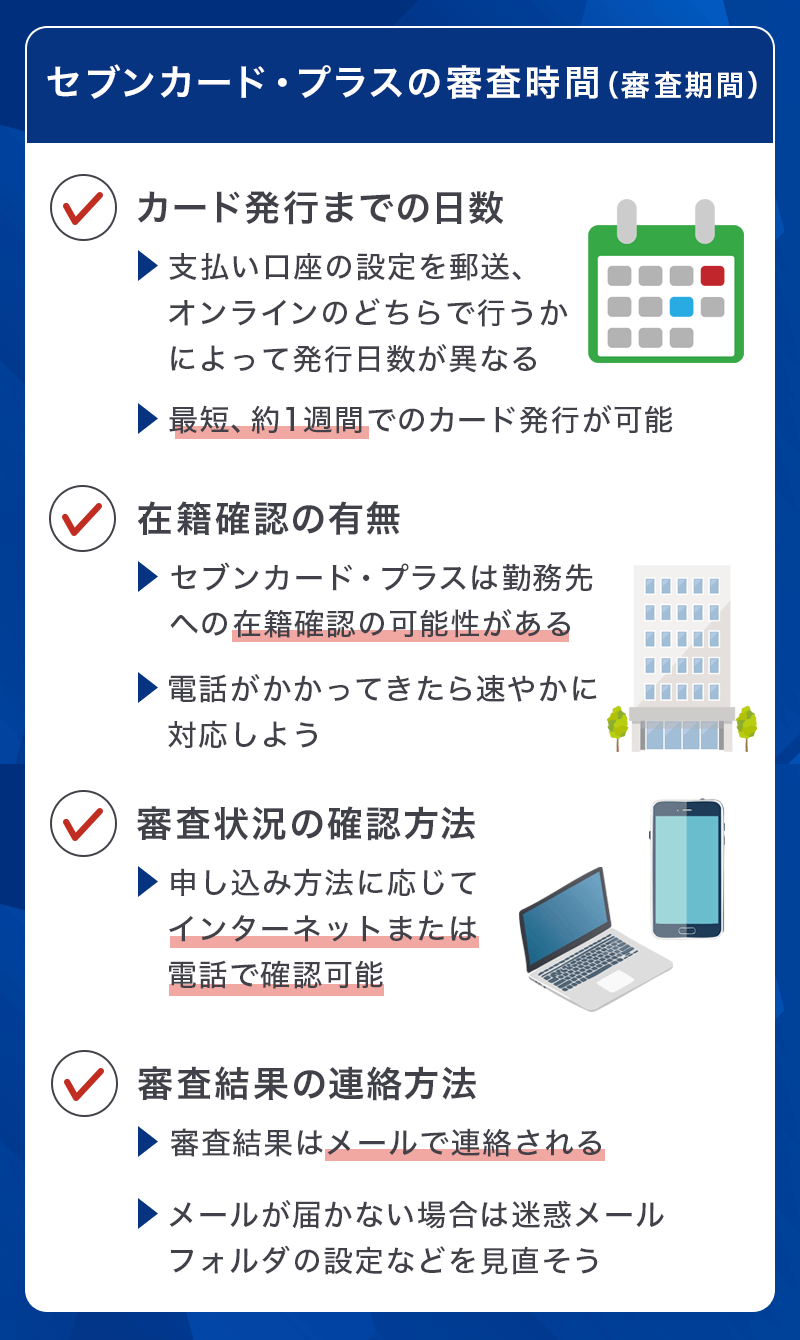

セブンカード・プラスの審査時間(審査期間)

早く審査結果を知りたいという場合もセブンカード・プラスなら、審査結果は早ければ約10分~申し込み当日中に分かります。

ただし、全ての方の審査結果が当日中に分かるではなく、個人差があるため状況によっては審査結果が出るまでに数日程度かかる場合もあります。

申し込み内容や書類に不備がある場合も審査やカード発行が遅れる原因となるので注意しましょう。

セブンカード・プラス発行までの日数

セブンカード・プラスは即日発行できないカードですが、通常1週間程度でカード発行が可能です。

最も早くカードを発行できるのはインターネット申し込みでオンライン口座振替設定を行った場合で、みずほ銀行や三菱UFJ銀行といったメガバンクや地方銀行など、多くの銀行がオンライン口座振替設定に対応しています。

店頭で申し込む場合のカード発行までの日数は2~3週間、遅ければ3~4週間程度です。

在籍確認の有無

仕事の状況などによってセブンカード・プラスは在籍確認で勤務先に電話がかかってくる可能性があるカードです。

審査をスムーズに進めるためにカード会社から電話がかかってきたら速やかに対応しましょう。

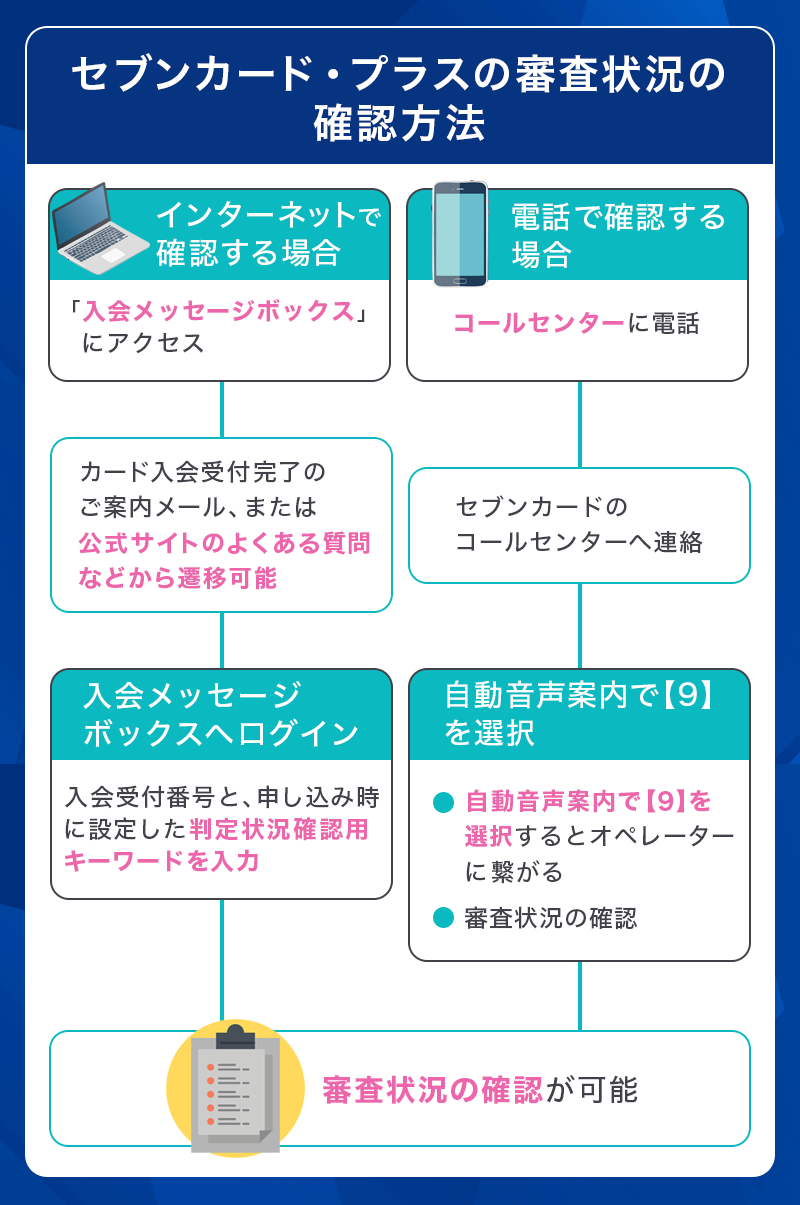

セブンカード・プラスの審査状況の確認方法

セブンカード・プラスの審査状況を知りたい時は、申し込み方法に応じてインターネットまたは電話で確認することができます。

インターネット申し込み(オンライン入会)を行った場合は、以下の判定状況確認ページから審査状況の確認が可能です。

上記のページにアクセスして、申し込み後に届く「カード入会受付完了のご案内」というメールに記載されている「入会受付番号」と、自分で設定した「判定状況確認用キーワード」を入力してください。

店頭で申し込みを行った場合は、セブンカードのコールセンターに電話をして審査状況を確認することができます。

- 東京:0422-41-7110

- 大阪:06-6949-0763

- 札幌:011-222-5465

セブンカード・プラスのコールセンターの受付時間は9時から20時となっています。

電話が繋がったら、自動音声のガイダンスに沿って「9」をプッシュしてオペレーターに繋げて問い合わせてください。

セブンカード・プラスの審査結果の連絡方法

セブンカード・プラスの審査結果はメールで連絡があります。

カード会社からのメールは確実に受信できるように、メールの受信設定を確認しておきましょう。

審査結果のメールが届かない場合、知らないうちに迷惑メールフォルダに振り分けられていたり、削除されているケースがあるため注意してください。

審査結果遅くなっていると感じる方は問い合わせてみましょう。ここからはセブンカード・プラスの審査に関することを解説していきます。

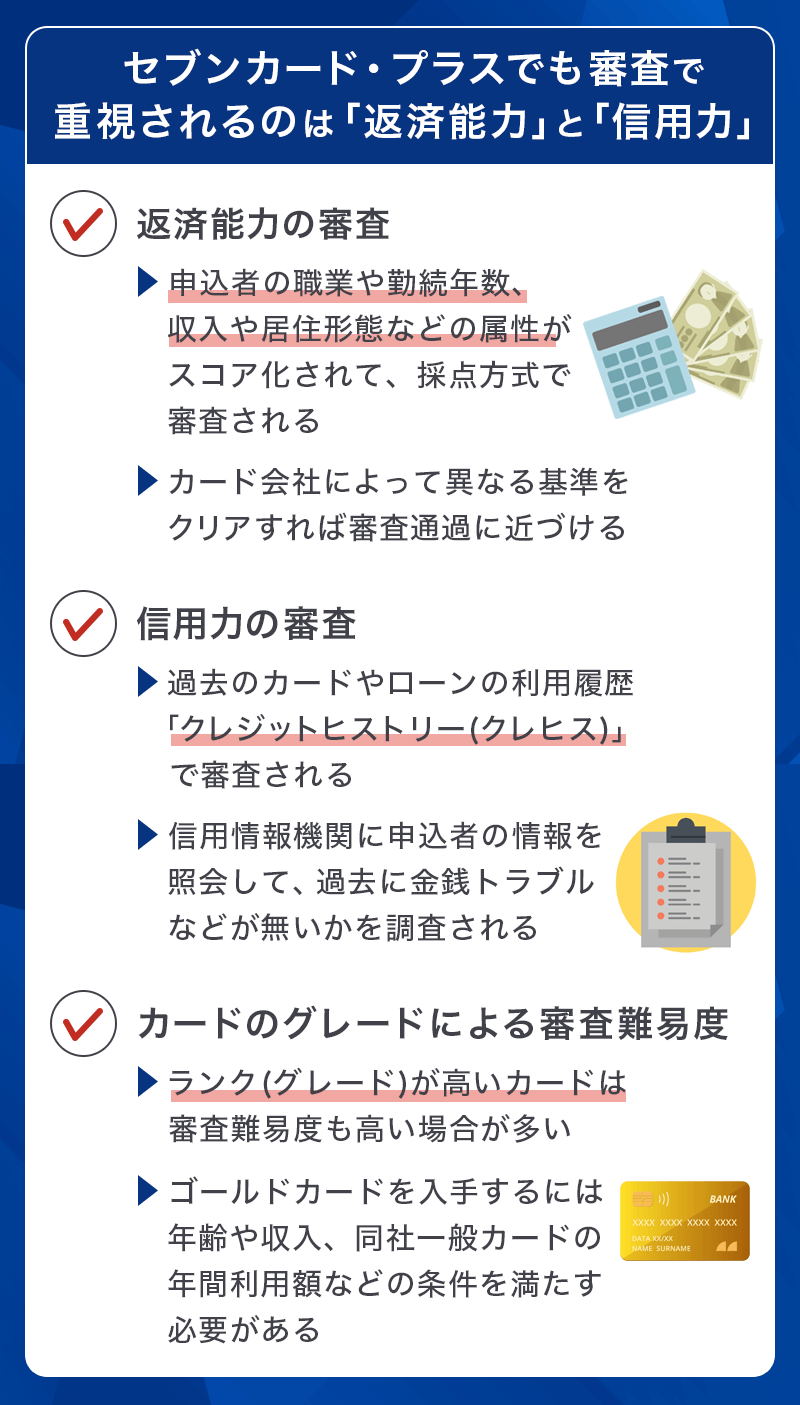

セブンカード・プラスでも審査で重視されるのは「返済能力」と「信用力」

クレジットカードを作りたくても、審査に通らないとカードは発行されません。

審査では申込者の「返済能力」と「信用力」をチェックして、どちらも問題がなければ可決となりカードが発行されます。

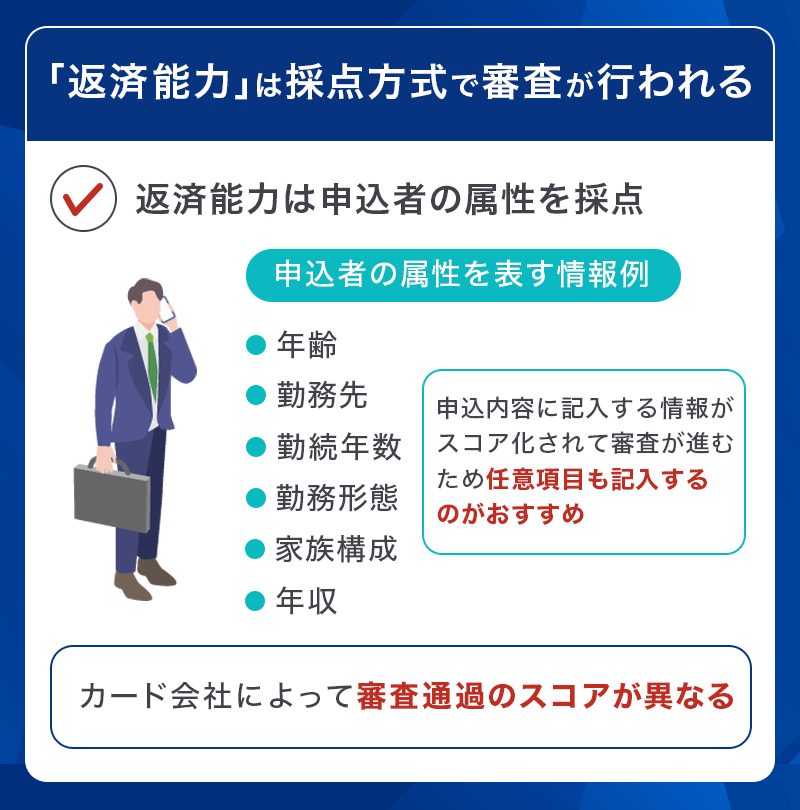

「返済能力」は採点方式で審査が行われる

クレジットカードの審査のうち、返済能力の審査は採点方式です。

カードを申し込む際には住所・氏名・電話番号といった個人情報の他にも職業・年収・勤続年数といった勤務先情報や居住形態、他社からの借り入れ額などを申告する必要がありますが、それぞれの項目に点数をつけて評価を行います。

例えば、職業であればフリーターなど収入が不安定な仕事よりも公務員や会社員の方が高く評価され、他社からの借り入れもない方が審査では有利です。

全ての採点を終え、カード会社が決めた基準をクリアしていた場合は審査通過に近付きます。

「信用力」は過去のカードやローンの利用履歴がカギを握る

信用力に関する審査のカギを握るのは、過去のカードやローンの利用履歴です。

カードやローンを利用すると、信用情報機関という専門機関に「クレジットヒストリー(クレヒス)」という利用履歴が記録されます。

カード会社はクレヒスを照会して申込者が過去に滞納などのトラブルを起こしていないかを調査するため、審査の際に過去のトラブルが発覚すると審査落ちの恐れが出てくるのです。

クレヒスのうち、滞納や自己破産の記録は5年~10年残ってしまうため、その間はカードやローンの審査に通らない(通りづらい)「ブラックリスト入り(ブラック)」の状態が続いてしまいます。

カードのグレードによって審査難易度に違いがある

審査に落ちたという方は、申し込んだカードのグレードが高かった可能性があります。

クレジットカードはカード会社や申し込むカードによって審査難易度に違いがあり、比較的審査に通りやすいとされる「一般カード」から、ある程度の年収が求められる「ゴールドカード」、ハイクラスな「プラチナカード」まで様々です。

一般カードであれば主婦や学生でも申し込めるカードも多いですが、ゴールドカード以上のカードになると年齢や収入に条件が出てくるなど、カードのグレードが高くなるほど審査は厳しくなります。

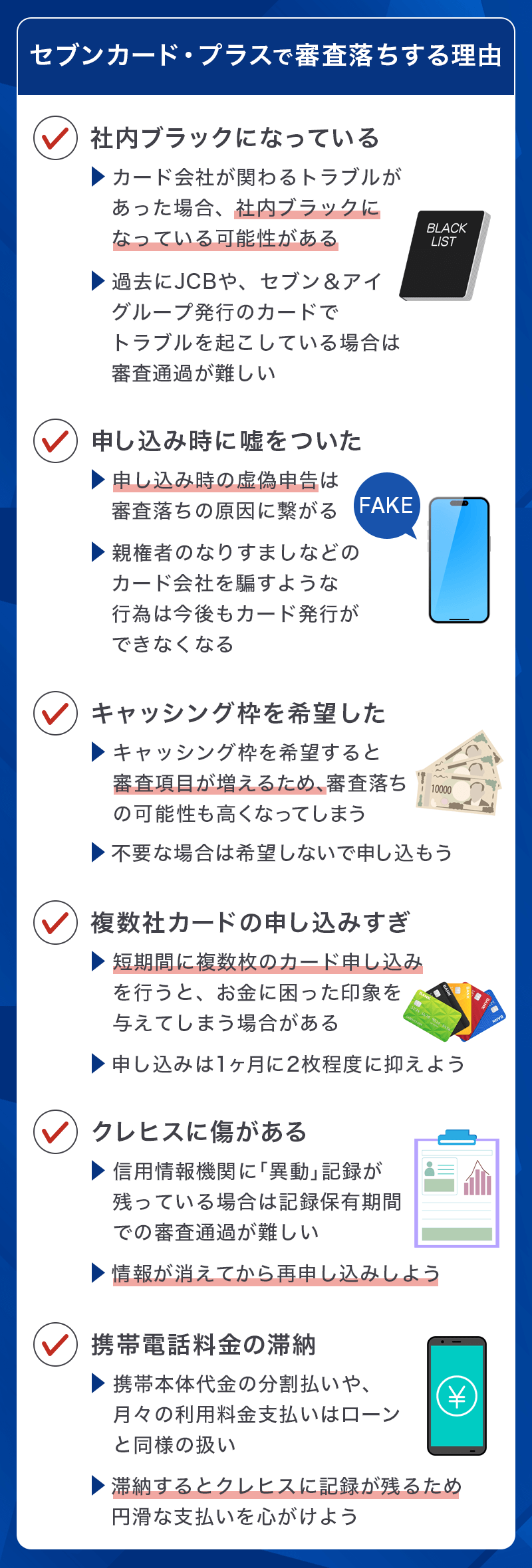

セブンカード・プラスで審査落ちする理由

18歳以上で安定した収入があっても、信用情報や過去のクレジットカードの使い方が悪かった場合は審査に落ちる可能性があります。

こちらでは、セブンカード・プラスで審査落ちする理由を紹介していますので、自分に当てはまる項目はないか、申し込み時に改善できる項目はないかなどを把握しておきましょう。

JCBカードでトラブルを起こした場合は要注意

セブンカード・プラスの審査は国際ブランドを問わずJCBが業務代行という形で請け負っているため、過去にJCBカードでトラブルを起こした場合は審査落ちの恐れがあるため要注意です。

クレヒスに問題があり、審査に通らない方でも5年~10年経てば情報の保有期間は過ぎるのでカードを作れるようになりますが、カード会社に記録された「社内ブラック」という情報は半永久的に残ってしまいます。

例えば、セブンカード・プラスであれば「JCB カード S」や「JCB CARD W」などでトラブルを起こした方は特に気を付けてください。

セブン&アイ・ホールディングス系列の会社でトラブル

カード会社には社内データベースとして利用状況の履歴が残っているため、過去にトラブルを起こしている場合、社内ブラックとなりカード審査にも影響が出る恐れがあります。

セブン&アイ・ホールディングスの系列会社は多く、イトーヨーカドーやそごうなどのスーパーや百貨店、専門店などの提携カードも数多く発行しているため、これらのカードで滞納などを起こしている場合は要注意です。

信用情報機関の信用情報は5年~10年という保有期間がありますが、カード会社の社内ブラックは半永久的に情報が残ってしまう点にも気を付けてください。

申し込み時に嘘をついた(虚偽記載)

もし、同意確認の際に親権者になりすまして署名をしたり、電話に応対してカード会社を騙すことは犯罪となり、今後一切カードが作れなくなる恐れもあるので絶対にやめてください。

収入が低いため審査に通らないかもしれないという場合も、年収を上乗せして記載するのはやめましょう。カード会社は膨大なデータを参考にして、会社の規模や勤続年数からある程度の年収を推測することができます。

申し込み時に記載した年収と、カード会社が推測した年収がかけ離れていた場合は怪しまれて審査落ちすることがあるため要注意です。

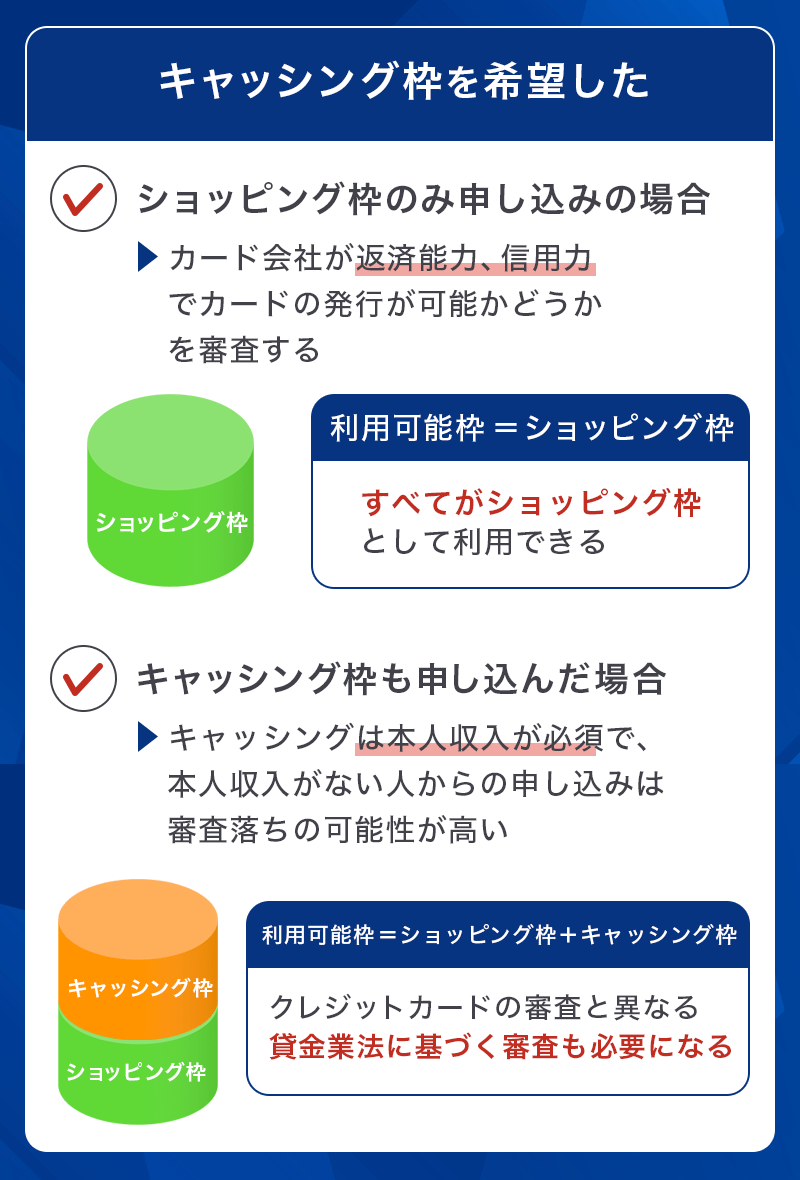

キャッシング枠を希望した

審査通過率をアップさせたい場合は、キャッシング枠を希望せずに申し込みましょう。

カードでお金を借りられるキャッシング枠の設定には貸金業法に基づく審査が必要となり、すでに他社から借り入れがある場合や、住宅ローンが残っている場合などは特に審査に影響が出てきます。

カードローンやキャッシングなどの無担保ローンは年収の3分の1以下に借り入れが制限される「総量規制」という制度の関係で、高額なキャッシング枠を希望した場合や、他社からの借り入れがある場合は収入証明書の提出が求められるケースもあるので気を付けてください。

セブンカード・プラスの場合はキャッシングを希望すると収入証明書の提出が求められますが、キャッシングは本人収入がある方向けのサービスのため、配偶者の収入証明書は使えない点にも注意が必要です。

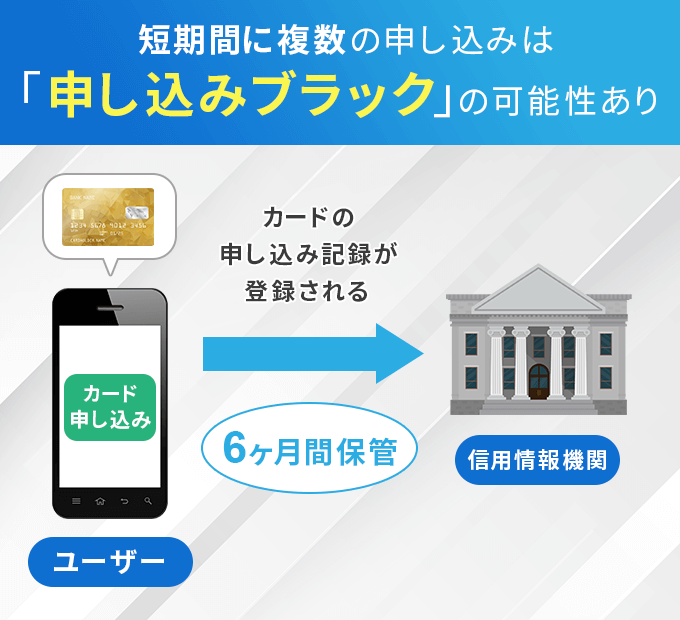

短期間に複数のカードを申し込んだ(申し込みブラック)

今すぐカードを作りたいからといって、短期間に複数のカードを申し込むのは避けてください。

これは、短期間に複数のカードを申し込むと、キャンペーン目的での入会を疑われたり、お金に困っていると思われて「申し込みブラック」となり、審査に通らなくなるためです。

クレヒスにはカードの申し込みに関する情報も残るため、他社のカードを申し込んだことも筒抜けになってしまいます。

申し込みブラックになる枚数の目安は1か月に3枚以上のカードを申し込むことなので、できれば多くても1か月に2枚までの申し込みに留めた方が無難です。

申し込みブラックが原因で審査落ちする場合は6か月経ってから改めて申し込みを行ってください。

クレヒスに傷がある(ブラックリスト)

前述のとおりクレヒスとは過去のカードやローンの利用履歴ですが、クレヒスに傷がありブラック状態だと審査に通りません。

クレヒスがブラックになる条件は、滞納(延滞)や金融トラブルなどを起こして「異動」という記録が残ってしまった時です。

ブラックになると何年間審査に通らないかというと、例えば滞納の場合は「61日以上または3か月以上」の滞納でブラックとなり「5年間」ブラック状態が続きます。

「61日以上または3か月以上」に当てはまらない滞納の場合でも、2年間はカードやローンの審査に影響が出る恐れがあるため注意してください。

自己破産などの債務整理の場合は10年間ブラックとなってしまいます。クレヒスのブラックを回復させる方法はないので、情報の保有期間が過ぎるのを待つしかありません。

携帯電話料金の滞納に注意

スマホ(携帯電話)の本体代金を分割払いにした場合、割賦契約となるためカードやローンと同様にクレヒスに支払い状況が記録されます。

月々の料金を滞納した場合はクレヒスがブラックになり、今後の審査に影響が出る恐れがあるため要注意です。

未成年や学生であれば親がスマホ代を支払っているという家庭も多いですが、滞納を起こした場合、契約者の名義が子供の名前なら親が滞納してもお子さんがブラックになるため気を付けてください。

審査落ちする理由まとめ

・セブン&アイ・ホールディングス系列の会社でトラブル

・申し込み時に嘘をついた(虚偽記載)

・キャッシング枠を希望した

・短期間に複数のカードを申し込んだ(申し込みブラック)

・クレヒスに傷がある(ブラックリスト)

・携帯電話料金を滞納していた

毎月収入がある人はセブンカード・プラスに申し込んでみよう

セブンカード・プラス カードの特徴 セブン&アイグループでのカード利用でポイント2倍、毎月8、18、28日(8のつく日)はイトーヨーカドーで対象商品5%OFF。nanacoオートチャージ設定可能でチャージ時にポイントも0.5%還元。セブンカード・プラスを7iDに登録&引落口座をセブン銀行に設定すれば会員コードの提示不要で最大11%還元

![]()

発行会社

セブン・カードサービス

ポイント還元率

0.5%

年会費

無料

付帯保険

ショッピング保険最高100万円(海外)

スマホ決済

Apple Pay、nanaco、QUICPay(nanaco)

ポイント

nanacoポイント

入会条件

18歳以上で、ご本人または配偶者に継続して安定した収入がある方。18歳以上で学生の方(高校生除く)

追加カード

ETCカード(年会費無料)

家族カード(年会費無料)※最大11%還元補足

※最大11%還元はセブン‐イレブンでのクレジット決済のみ適用になります。

※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%、さらに引落口座をセブン銀行に設定でnanacoポイント1%の合計で11%還元となります。

※最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページをご確認ください。

※一部、お支払い方法・商品・サービスの対象外があります。

セブンカード・プラスは、原則として18歳以上(高校生を除く)で、本人または配偶者に継続して安定した収入がある方であれば申し込めます。

年会費無料で持てるカードであり、Apple Pay、nanaco、QUICPay(nanaco)などスマホ決済にも対応しているため、一枚あれば現金を持たずともお出かけできるでしょう。

高校生以上の学生も入会資格の対象のため、社会人になる前にクレヒスを形成するために持っておくというのもおススメ。

毎月継続した収入がある方はセブンカード・プラスに申し込んでみてはいかがでしょうか。

※最大11%還元補足

※最大11%還元はセブン‐イレブンでのクレジット決済のみ適用になります。※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%、さらに引落口座をセブン銀行に設定でnanacoポイント1%の合計で11%還元となります。

※最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページをご確認ください。

※一部、お支払い方法・商品・サービスの対象外があります。

▼関連記事

-

-

セブンカード・プラスの作り方、申し込み方法解説!ネット申し込みや学生についても

セブンカード・プラスはイトーヨーカドーでのショッピングがお得になるクレジットカードです。 電子マネーのnanacoオートチャージが使えるようになり、セブン‐イレブンやイトーヨーカドーではポイント還元率 ...

-

-

流通系でおススメのクレジットカード解説!即日発行カードやお得な店舗も紹介

流通系クレジットカードは、百貨店、スーパー、ショッピング施設などの流通系企業が発行するクレジットカードです。 お店が営業していれば即日発行している店舗も多数あり、店舗独自の割引や優待などの特典を受ける ...