消費者金融系クレジットカードはクレジットヒストリーを作りたい方にもおススメのクレジットカードです。

そこで今回は、消費者金融系クレジットカードとは?という疑問に答えながら、その審査基準と代表的な消費者金融系クレジットカードをまとめました。

消費者金融系カード一覧

| プロミスVisaカード | ACマスターカード | モビット VISA-W | |

|---|---|---|---|

| クレジットカード |  |

|

|

| 発行会社 | 三井住友カード | アコム | 三井住友カード |

| カードローン機能 | プロミス | アコム | SMBCモビット |

| 国際ブランド | Visa | Mastercard | Visa |

| 年会費 | 無料 | 無料 | 無料 |

| ポイント還元率 | 0.5%~7% | 0.25% | 0.5% |

| 付帯保険 | 海外:最高2,000万円 | - | - |

| 特徴 | 対象のコンビニ・飲食店で7.0%還元 | 即日発行可能 | 買い物でも返済でもVポイントが貯まる |

| 詳細 |

カード選びのポイント

・すぐにカード利用したい方は即日発行対応のACマスターカード

・モビットカードローンを利用したいならモビット VISA-W

上記は簡単なカード選びのポイントなります。まずは3枚のカードの特徴を見ていきましょう。

プロミスVisaカードの特徴

プロミスVisaカード

特徴

プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化したカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済またはモバイルオーダーでの支払いで最大7%還元。クレジットカードの発行は「最短5営業日」ローン融資は「最短3分」※お申込時間や審査によりご希望に添えない場合がございます。

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~最大7.0% ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元) |

| 年会費 | 永年無料 |

| 借入限度額 | ご融資額800万円まで 実質年率2.50%~18.00% |

| 付帯保険 | 海外:最高2,000万円 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上のプロミス会員の方(高校生は除く) ・プロミスの申し込み条件 ※年齢18~74歳のご本人に安定した収入のある方 ※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。 |

| 追加カード | ETCカード 年会費550円(税込)利用無料 PiTaPa、WAON |

おススメポイント

- 対象のコンビニ・飲食店で最大7%ポイント還元

- 家族に三井住友カード利用者がいれば「家族ポイント」サービスに登録で最大+5%

- 高校生を除く18歳から申し込み可能

- カードのタッチ決済ができる

プロミスVisaカードは三井住友カード(NL)の機能とプロミスのカードローンが利用できるクレジットカード。

カードローンの審査をプロミスが行い、審査通過後に三井住友カードの審査が入ります。

対象のコンビニ・飲食店で最大7%ポイント還元

還元率0.5%でVポイントがたまり、セブン‐イレブン、ローソン、マクドナルド、野家など対象のコンビニ・飲食店でのスマホタッチ決済またはモバイルオーダーでの支払いでは※7%還元となります。

三井住友カード(NL)と同等の機能を兼ね備えているため、ポイントをたくさん貯めたい方には最適なカードです。

※最大7%還元補足

【対象のコンビニ・飲食店でポイント最大7%還元】 ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1 審査の結果によっては電話による在籍確認が必要となる場合がございますが、お客様の同意を得ずに実施することはございません。

ACマスターカードの特徴

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Google Pay |

| 金利 (実質年率) | リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

おススメポイント

- 年会費永年無料・発行手数料も無料!

- 最短20分審査*1・最短即日発行が可能!すぐにカードが欲しい方におススメ

- クレヒスを最重要としない独自の審査基準

- カード発行可能かすぐに診断できる!3秒診断あり

*1 お申込時間や審査によりご希望に添えない場合がございます。

ACマスターカードとは、三菱UFJフィナンシャル・グループに属する消費者金融業者であるアコムが発行するカードローン付きクレジットカードです。

年会費無料で作れて、審査基準が他社とは異なる消費者金融系カードのため、他社カードで審査落ちした方でもACマスターカードなら作れる可能性があります。

現在の収入を重視した審査

審査では現在の収入が重視されるため、アルバイトや主婦(専業主婦は除く)、学生でもカードの申し込みが可能です。

ただし、申し込みは本人に定期収入があることが申し込みの条件です。

モビット VISA-Wの特徴

モビット VISA-W

カードの特徴

三井住友カード株式会社が発行しているモビットカードローンの機能がついた消費者金融系カード。年会費無料でETCカードの利用でもVポイントがたまる。※カードローン審査通過後にクレジットカードの審査があります。

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯サービス | ショッピング保険:年間100万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 年齢満20歳〜74歳の安定した定期収入のある方。アルバイト、派遣社員、パート、自営業の方も利用可能 ※外国籍の方は、特別永住者証明書または在留カードが必要 |

| 追加カード | ETCカード 年会費無料 |

おススメポイント

- 申し込みから審査、融資まで最短15分で完了する場合あり!すぐに利用したい方におススメ

- キャッシングと買い物でVポイントが貯まる

- 国内外で使えるVISAブランド付き

モビット VISA-Wは、SMBCモビット機能がついたクレジットカードです。審査が心配な方にもおススメな一枚。

緊急時の資金調達に便利なキャッシング機能

モビット VISA-Wは、利用可能枠内で借り入れができ、緊急時の資金調達に対応しています。

申し込み時にはカードローンの審査が同時に行われ、審査完了後にすぐ利用できるようになるのが魅力。

また、SMBCモビットの審査および融資は最短15分で完了することもあり、急ぎで資金が必要な方や、WEB完結で手続きを済ませたい方にとって理想的な選択肢だといえます。

モビット VISA-Wを利用すると買い物や返済を通じてVポイントを貯めることができ、貯まったポイントは返済に充てることもできます。この点は、日常使いでもお得感を得られる大きな魅力です。

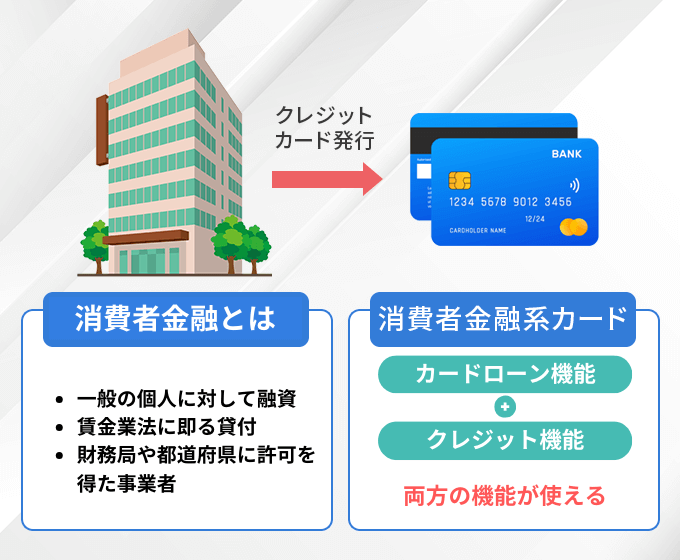

消費者金融系クレジットカードとは

消費者金融系クレジットカードとは、カードローン(キャッシング)を手がける企業が発行しているクレジットカードです。

貸金業をグループ会社が行っているカード会社は豊富です。

カードローンと関連付けてグループ企業まで含めてしまうと以下カードも該当しますが、「消費者金融系カード」の枠組みとしては遠く、審査難易度は一般カード程度まで跳ね上がるため含めていません。

本記事内の「消費者金融系カード」とは、カードローン機能があり、収入面を重視した独自審査のあるクレジットカードを選抜しています。

業種別カード審査ランク

クレジットカードは発行会社ごとに特徴があり、審査の厳しさも発行会社によって変わってきます。

現在、日本国内で発行されているクレジットカードの発行会社を業種別にまとめました。

- 外資系

- 銀行系

- 交通系

- 信販系

- 流通系

- 消費者金融系

例えば、銀行系カードは審査が比較的厳しいと言われ、JALカードなどの「交通系クレジットカード」は、カード利用で航空会社のマイルがたまるという特徴や、イオンカードなどの「流通系クレジットカード」であればイオンのお店で割引が受けられるといったそれぞれ分類ごとに特徴があります。

今回ご紹介する「消費者金融系クレジットカード」は、比較的発行日数が短く最短即日発行可能なカードやETCカードがつけられるカードもあるため、他のクレジットカードと同じように利用可能です。

カードデザインがシンプル

消費者金融系クレジットカードというと、カードデザインに消費者金融の名前が入っているのでは?と思われるかもしれませんが、現在発行されている消費者金融系クレジットカードはどれもシンプルなデザインです。

クレジットカードに詳しい人が見ない限り、見ただけで消費者金融系カードとは分かりません。

これなら、毎日のショッピングや飲食店での会計時にも堂々と使えます。

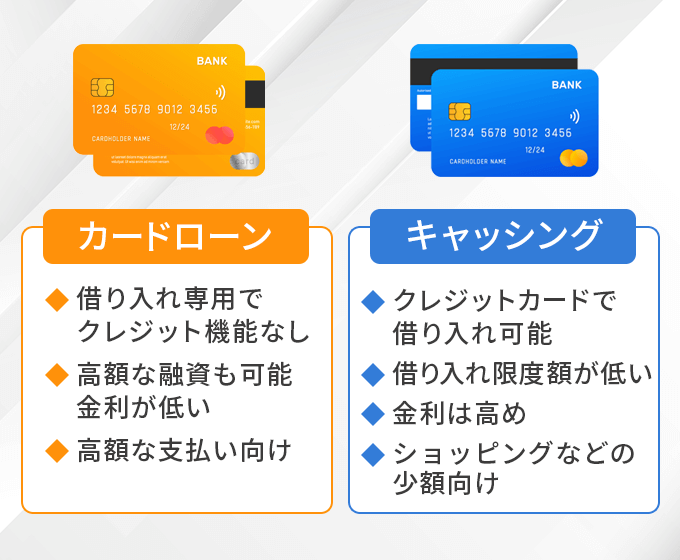

キャッシングは海外旅行先で現地通貨の調達にも使える

消費者金融系クレジットカードは、もちろんキャッシングもできるので急な出費にも対応できるのがメリットです。

キャッシングが使えると、海外旅行の際に街角のATMで現地通貨を調達することもできます。

キャッシングは15%~18%程度の金利手数料が発生しますが、長期間の借り入れでなければ両替所の手数料と比較しても割安なので使わない手はありません。

初期設定がリボ払い設定になっているクレカもあるため注意

消費者金融系クレジットカードのうち、以下カードはリボ払い設定となっています。

・モビット VISA-W

リボ払いとは、毎月の支払い額を一定金額に抑えられる支払い方法ですが、月々の支払いの負担が減る分なかなか返済が終わらないというリスクもあります。

基本的に15%〜18%程度の高い金利手数料が発生するため、よくわからないまま使ってしまうとあとあと後悔することになりかねません。

リボ払いは毎月の支払い額をアプリなどで設定できます。「支払い金額」と「カードの限度額」を合わせることで実質一括払いとなり、手数料無料で使い続けることが可能です。

リボ一括払いの例

・翌月のリボ払いの引き落とし設定金額を10万円にしておく

・全額引き落とされるため、リボ払いが組まれずに手数料なし

月2万円返済のリボ払い設定にすると10万円が分割されてリボ払いが開始。手数料もかかる

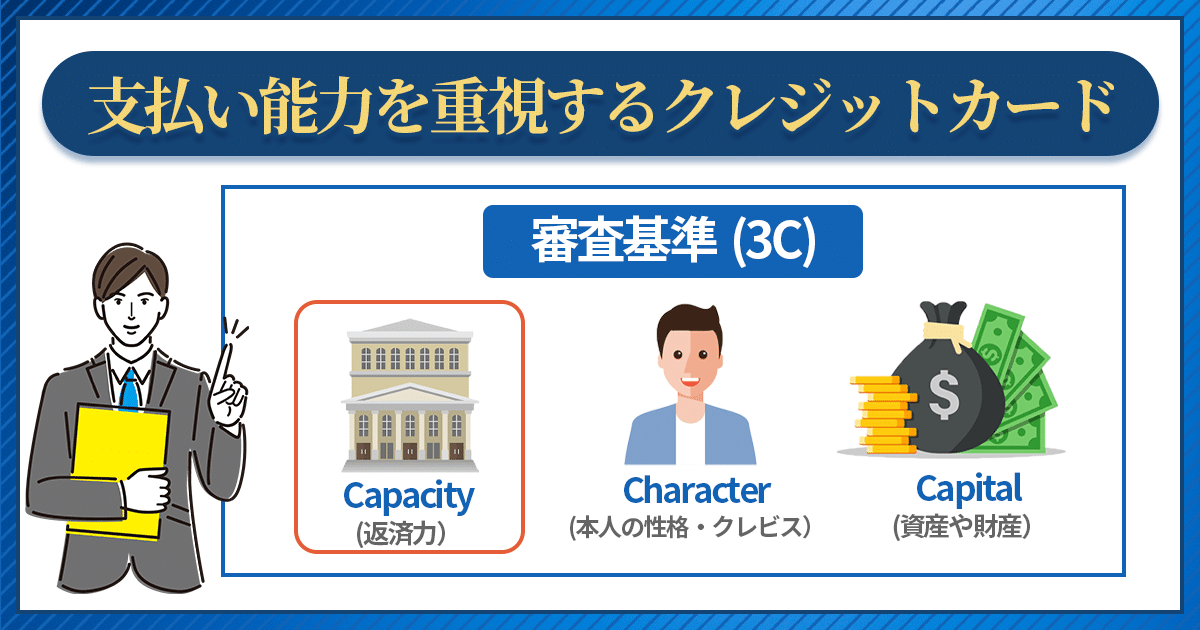

消費者金融系クレジットカードは独自の審査基準

消費者金融系クレジットカードは独自の審査基準を設けているため、他社で審査落ちした方でも作れる可能性があるという点が最大のメリットです。

一般的なクレジットカードでは、審査で以下の2点が重視されます。

- 属性

- クレジットヒストリー(クレヒス)

属性とは、年齢や職業・勤続年数・会社の規模、居住形態などその物事が持っている性質のことで、それぞれを点数化した「スコアリング」という手法で採点して審査を進めます。

クレジットヒストリー(クレヒス)とは、簡単に説明するとカードやローンの利用履歴のことで、良いクレヒスが残っていれば審査に通りやすくなりますが、過去にトラブルを起こしたなど悪いクレヒスが残っている場合は審査落ちの可能性が出てくるのです。

一方で、消費者金融系クレジットカードの審査で重視されるのは以下の項目です。

現在の支払い能力を重視

消費者金融系クレジットカードは、カードローン(キャッシング)を利用したい方も申し込むカードなので、過去のクレヒスよりも現在の支払い能力(返済能力)が重視されるのが特徴です。

また、一般的なクレジットカードは職業や雇用形態によってスコアリングの点数が変わるため審査に影響を与えますが、消費者金融系クレジットカードは毎月安定した収入があればアルバイトやパートの方でも申し込めます。

消費者金融系クレジットカードならブラック明けでも作れる

消費者金融系クレジットカードなら、一般的なクレジットカードが作れない方にも審査通過の可能性が残されているのをご存知でしょうか。

例えば、過去に債務整理を行った場合、個人信用情報機関のクレジットヒストリー(クレヒス)に事故記録が残ります。

| 信用情報機関 | 債務整理 自己破産 |

滞納履歴 |

|---|---|---|

| JICC (日本信用情報機構) |

5年間 | 5年間 |

| CIC (指定信用情報機関) |

5年間 | 5年間 |

| KSC (全国銀行個人信用情報センター) |

7年間 | 5年間 |

ブラックの間はクレジットカードやローンの審査通過は絶望的な状態となりますが、ブラックが明けて「喪明け」になると今度はクレヒスが残っていない「ホワイト」の状態となります。

ホワイトになると、過去のブラック期間を疑われることや支払い能力が不安だとされて審査落ちのリスクが高い状態が続いてしまいます。

しかし、消費者金融系クレジットカードならクレヒスがないホワイト状態の人でも安定収入さえあれば問題なくカードを作ることができます。

カード審査に不安があるという方は、まず消費者金融系クレジットカードを作って、良いクレヒスを積む「クレヒス修行」をしてから他のカードに挑戦するという方法もおススメです。

申し込み資格は18歳~20歳以上で本人収入がある人

消費者金融系クレジットカードの申し込み資格は「満18歳以上で本人収入がある方」となっています。

未成年や専業主婦の方、無職の方は申し込めないので注意しましょう。アルバイトやパートの場合は「安定収入」があるかどうかが重要です。

単発のアルバイトしかしていないなど、安定収入といえない場合は申し込めません。

他社からの借り入れ件数や金額が多いと審査には通らない

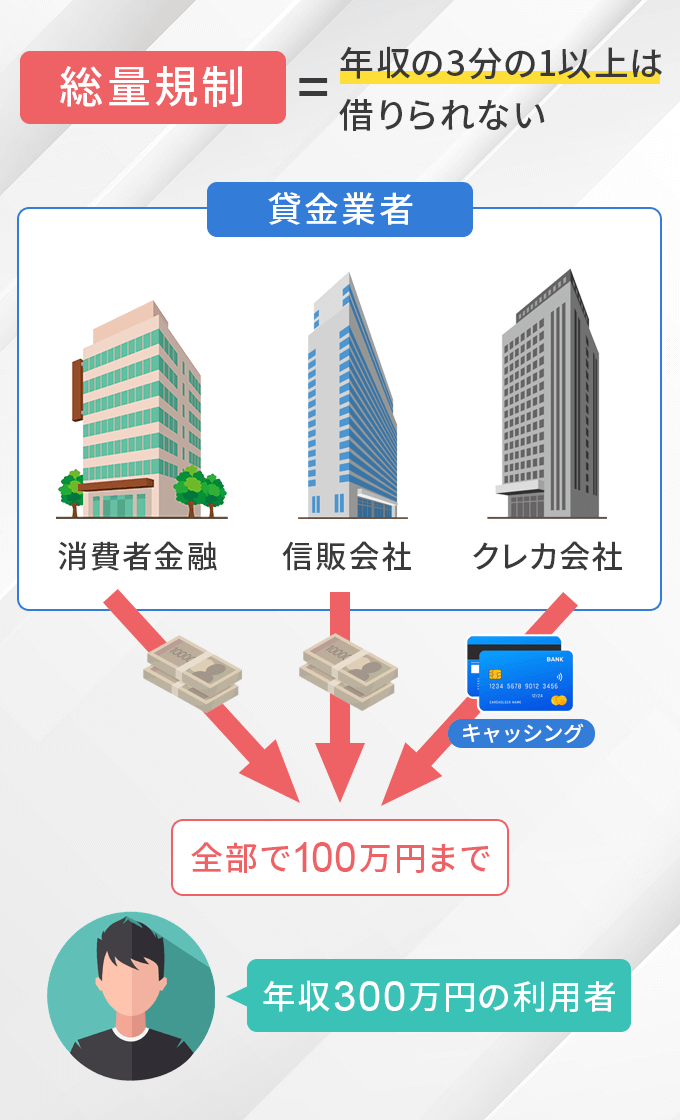

クレジットカードでお金を借りるキャッシングや、消費者金融のカードローンは、貸金業法の「総量規制」の対象となっています。

総量規制とは、"年収の3分の1を超える貸付をしてはいけない"とされる決まりのことで、以下に当てはまるケースでは審査落ちの恐れが出てくるため要注意です。

- 5社以上から借り入れを行っている場合

- カードの発行により借り入れが年収の3分の1を超える場合

例えば、年収が300万円の方であれば100万円を超える借り入れはできません。

また、すでに他社からの借り入れがあり、カード発行によって借り入れが年収の3分の1を超えてしまう場合も総量規制に引っかかるため審査落ちしてしまいます。

キャッシング機能が付いたクレジットカードを既に持っている場合、他のカードがキャッシング枠が総量規制を超える場合も同じく審査落ちの可能性があります。

クレジットカードでお買い物に使える「ショッピング枠」は総量規制の対象外なので、現在キャッシング機能やカードローンを利用していない方であれば問題ありません。

消費者金融系カードを項目ごとに比較

| プロミスVisaカード | ACマスターカード | モビット VISA-W | |

|---|---|---|---|

| クレジットカード | |

|

|

| カードローン機能 | プロミス | アコム | SMBCモビット |

| 借入限度額 | 上限800万円 | 上限800万円 | 上限800万円 |

| 金利(実質年率) | 2.50%~18.00% | 2.4%~17.9% | 3.0%~18.0% |

| 審査・融資時間 | 最短3分※ | 最短20分※ | 最短15分※ |

| 年会費 | 無料 | 無料 | 無料 |

| たまるポイント | Vポイント | キャッシュバック | Vポイント |

| ポイント還元率 | 0.5%~7% | 0.25% | 0.5% |

| クレカ利用可能枠 | ~100万円 | 300万円 | 5~100万円 |

| ポイントの使い道 | ・商品交換 ・店舗で利用など |

自動キャッシュバック | ・商品交換 ・店舗で利用など |

| スマホ決済 | iD、Apple Pay、Google Pay | Google Pay | Apple Pay、Google Pay |

| 付帯保険 | 海外旅行保険 | 紛失・盗難補償 | ショッピング補償 |

| 独自のサービス | 対象のコンビニ・飲食店で7.0%還元 | 即日発行可能 | 返済もVポイントがたまる |

| 公式サイト |

※お申込時間や審査によりご希望に添えない場合がございます。

消費者金融系クレジットカードを以下の項目で比較していきます。

- メリット

- デメリット

- 還元率

- タッチ決済やスマホ決済の対応

- 申し込み方法

- 発行までの期間

- 付帯保険

- 紛失・盗難時のサポート

メリットを比較

プロミスVisaカードのメリット

- 国際ブランドがVisa

- 豊富なポイント還元

上記2券種の国際ブランドはMasterCardとなっていますが、プロミスVisaカードは海外、日本でもシェア率ナンバーワンのVisaとなっています。

利用先で困ることはほとんどないでしょう。

三井住友カード特有の「Vポイントアッププログラム」が適用されているため、セブン‐イレブン、ローソン、マクドナルド、野家など対象のコンビニ・飲食店でスマホのVisaタッチ決済を行うと最大7%ポイント還元を受けることができます。

ACマスターカードのメリット

ACマスターカードのメリットは以下の通りです。

- 最短即日発行可能

- 限度額が高い

ACマスターカードは最短即日発行可能なのがメリットです。

申し込んだその日のうちにカードを使うことができ、急にカードが必要になった時でも間に合います。

全国に600台以上設置※されている自動契約機(むじんくん)でカードを申し込んで受け取れる点も便利です。

ACマスターカードのクレジット利用限度額は最高300万円、カードローンを合わせると800万円と余裕がある点もメリットです。

ただし、カードの限度額は支払可能見込額×0.9という計算を基にカード会社が設定するため個人差があります。

モビット VISA-W

- Vポイントがたまる!

- カードローンは最短15分で融資可能

モビット VISA-Wは、利用額に応じてVポイントが貯まるのが特徴です。

同じ消費者金融系クレジットカードであるアコムの「ACマスターカード」は、0.25%の自動キャッシュバック機能はあるものの、ポイントサービスがありません。

そのため、ポイントを貯めたい方にはモビット VISA-Wが優れた選択肢となります。

モビット VISA-Wには、通常のモビットカードと同様にカードローン機能が備わっています。

申し込み時にカードローンの審査が同時に行われ、審査が完了するとすぐに借入れが可能になります。

また、SMBCモビットの審査・融資は最短15分※で完了するため、早く資金が必要な方や、WEB完結で手続きしたい方にとって最適なカードといえるでしょう。

デメリットを比較

プロミスVisaカードのデメリット

プロミスVisaカードのデメリットは以下の通りです。

- 即日発行できない

- 通常の還元率は0.5%

通常の三井住友カード(NL)ではれば、最短10秒でカード番号発行となります。

ですが、プロミスのカードローン機能が付くことでカード番号のみ発行することが出来ず、即日発行は不可です。

コンビニや飲食店の還元率は優遇されていますが、一般のお買い物などでは0.5%還元となります。

1%還元のクレジットカードと比較すると見劣りするでしょう。

ACマスターカードのデメリット

ACマスターカードのデメリットは以下の通りです。

- リボ払い専用カード

- ETCカードが発行できない

- 還元率が低い

ACマスターカードはリボ払い専用カードのため、一回払い(一括払い)やボーナス払いなど他の支払い方法が利用できません。

リボ払いは10.0%~14.6%の金利手数料がかかってしまうので、繰り上げ返済を行うか、リボ払いの返済額をカードの限度額と同じにして実質的に一回払いとなるように設定するなどの工夫が必要です。

ACマスターカードではETCカードを発行できないため、ETCカードを作りたい場合は他のカードを作るしかありません。

プロミスVisaカードならETCカードを作れるので、消費者金融系カードでETCカードを作りたい場合の選択肢はひとつになります。

ACマスターカードはポイント還元がない代わりに自動キャッシュバックサービスがあります。

毎月の利用額から自動的にキャッシュバックとなるので交換忘れの心配はありませんが、キャッシュバック率はプロミスVisaカードの半分です。

モビット VISA-W

- 即日発行は不可

- 国内キャッシング機能は非対応

消費者金融系カードは即日発行できるイメージがありますが、モビット VISA-Wのカード本体は即日発行には対応していません。

発行までの目安は「最短5営業日*1」とされています。ただし、カードローン審査を受けるため、申し込みから受け取りまで1週間程度の余裕を持つことをおススメします。

なお、SMBCモビットの審査は最短15分*2で完了する場合があり非常にスピーディーです。営業日の午前中に申し込めば、その日のうちに融資を受け取ることも可能。

*1 カードローンの審査後にクレジットカードの審査があります。

*2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

モビット VISA-Wには、クレジットカードのショッピング枠を利用した国内キャッシング機能(提携ATMから少額現金を借り入れする機能)は付帯していません。

現金が必要な場合は、カードローンの利用が必要になります。一方、海外キャッシング機能については、入会後に設定することで利用可能です。

還元率の比較

プロミスVisaカードの還元率

プロミスVisaカードの還元率は200円(税込)ごとに1ポイント(0.5%)です。

三井住友カード同様に対象のコンビニ・飲食店で最大7%のVポイントアッププログラムを受けることができます。

家族に三井住友カードを持つ方がいれば「家族ポイント」サービスに登録することによって1人当たり基本還元率を1%アップすることが可能です。(5人以上の家族を登録しても上限+5%まで)

ACマスターカードの還元率

ACマスターカードはポイント還元がなく、キャッシュバック率は0.25%です。

一般的なクレジットカードの還元率は0.5%で、約半分となるため魅力は少ないでしょう。

例えば、1万円の利用で25円がキャッシュバックされる計算です。

還元率は低いものの「ポイントを交換するのが面倒」という人にとっては、自動でキャッシュバックされるのは便利だと感じる人もいるでしょう。

モビット VISA-Wの還元率

モビット VISA-Wの還元率は200円(税込)ごとに1ポイント(0.5%)です。

ETCカードは、三井住友の共通ETCカードが発行されるので、クレカ同様に0.5%でVポイントがたまります。

タッチ決済やスマホ決済の対応

クレジットカードはカードを端末にタッチする決済方法やスマホに登録して利用することができます。

プロミスVisaカードのタッチ決済やスマホ決済の対応

Visaのカードタッチ決済に対応しており、VisaブランドのカードとしてVisaタッチ決済対応端末で非接触決済が利用可能です。

スマホ決済では、iD、Apple Pay、Google Payに対応していますが、デバイスやプラットフォームがVisaカードに対応している必要があります。

ACマスターカードのタッチ決済やスマホ決済の対応

Mastercardコンタクトレス機能を備えており、タッチ決済対応端末で簡単にスマホ決済による支払いができます。

Apple Pay、Google Payに対応しており、お手持ちのスマホだけで買い物をすることもできます。

モビット VISA-Wのタッチ決済やスマホ決済の対応

Visaのカードタッチ決済に対応しており、Visaタッチ決済対応端末で非接触決済が利用可能です。

iD、Apple PayまたはGoogle Payに登録することでスマホ決済が可能です。設定には対応端末とウォレットアプリが必要ですので、端末の操作に従ってください。

申し込み方法を比較

ACマスターカードの申し込み方法

ACマスターカードの申し込み方法は、以下の通りです。

- 自動契約機(むじんくん)

- インターネット

- 電話

- 郵送

インターネットから電話まで多くの方法があり、自動契約機(むじんくん)なら申し込みからカード発行まで全ての手続きを完了できるのがメリットです。

プロミスVisaカードの申し込み方法

プロミスVisaカードの申し込み方法はインターネットのみとなっていて、店頭申し込みはできません。

モビット VISA-Wの申し込み方法

モビット VISA-Wも申し込み方法はインターネットのみとなっていて、店頭申し込みはできません。

発行までの期間を比較

プロミスVisaカードは 1~2週間程度

プロミスVisaカードはプロミスの審査・融資までの時間は最短3分となっていますが、プラスチックカードは通常発行となります。

郵送でカードを発行するため、三井住友カード同様に契約からカード受け取りまでには1~2週間程度程かかります。

ACマスターカードは最短即日発行可能

ACマスターカードは最短即日発行可能です。審査は最短20分で完了し、当日すぐに自動契約機(むじんくん)でカード受取することも可能です。

プロミスVisaカードは即日発行ができないので、すぐにカードを作りたい場合はACマスターカードを選ぶと良いでしょう。

モビット VISA-Wは最短5営業日

モビット VISA-Wは最短5営業日*1で発行され即日発行などには対応していませんが、ローン機能での借入であれば最短15分*2ほどで利用することができます。

*1 カードローンの審査後にクレジットカードの審査があります。

*2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

カードの付帯保険を比較

プロミスVisaカードの付帯保険

プロミスVisaカードは最高2,000万円の海外旅行傷害保険が付帯しています。

海外で利用する場合は、航空機、電車、船舶、タクシー、バスなどの公共交通乗用具の利用代金をクレジットカードで決済することで保険適用対象となります。

ACマスターカードの付帯保険

ACマスターカードには旅行保険やショッピング保険など、カードに付帯する各種保険はありません。

保険を付けたい場合は他のカードを持つか、保険会社の保険に加入するなど別口で保険に入る必要が出てくるでしょう。

モビット VISA-Wの付帯保険

年間100万円までのショッピング補償が付いています。

海外利用および国内でのリボ払い、分割払い(3回以上)の利用のみ対象のため、一括払いで購入したものは対象外です。

カード紛失・盗難時のサポートを比較

プロミスVisaカードの紛失・盗難時サポートは「24時間年中無休」

国内・海外ともに、紛失・盗難のご連絡を24時間年中無休で行っています。

ACマスターカードの紛失・盗難時サポートは「平日9:00〜18:00」

ACマスターカードの紛失・盗難時の連絡先として案内されているフリーコールの受付時間は平日9時~18時となっていて、土日祝日や時間外は電話が繋がりません。

初めてのお客さま向けとして案内されている電話番号なら繋がる可能性はありますが、やや不安が残るサポート体制です。

モビット VISA-Wは紛失・盗難受付デスクに電話

モビット VISA-Wは三井住友カード紛失・盗難受付デスク(受付時間 24時間 年中無休)に電話することで対応してもらえます。

それぞれのカードはどんな方におススメか

| プロミスVisaカード | ACマスターカード | モビット VISA-W | |

|---|---|---|---|

| クレジットカード | |

|

|

| 発行会社 | 三井住友カード | アコム | 三井住友カード |

| カードローン機能 | プロミス | アコム | SMBCモビット |

| 国際ブランド | Visa | Mastercard | Visa |

| 年会費 | 無料 | 無料 | 無料 |

| ポイント還元率 | 0.5%~7% | 0.25% | 0.5% |

| 付帯保険 | 海外:最高2,000万円 | - | - |

| 特徴 | 対象のコンビニ・飲食店で7.0%還元 | 即日発行可能 | 買い物でも返済でもVポイントが貯まる |

| 公式サイト |

プロミスVisaカードはコンビニ・飲食店の利用が多い方へ

プロミスVisaカードをおススメしたいのは以下のような方です。

- ポイントを効率よく貯めたい方

- すぐに融資を受けたい方

- コンビニや飲食店で還元率アップを狙う方

プロミスVisaカードの特徴は消費者金融系カードでもポイントアップする特典が多いこと。

プロミスの融資も最短3分と早いため、借り入れをメインで行い方にも最適です。日常利用では近くのコンビニや飲食店で多くのポイント還元も狙うことができます。

ACマスターカードはすぐにカード作りたい方へ

ACマスターカードをおススメしたいのは以下のような方です。

- 今すぐカードを作りたい方

- 自動契約機(むじんくん)でカードを受け取りたい方

- 余裕のある限度額を持ちたい方

即日発行可能な消費者金融系カードはACマスターカードだけなので、空いた時間ですぐにカードを作りたいのであれば他に選択肢はありません。

また、自宅でカードを受け取りたくない場合に自動契約機(むじんくん)で受け取れるカードは好都合でしょう。

クレジットの限度額は300万円となっているので、クレジット利用可能枠で余裕のある限度額を持ちたい方にもおススメです。

※300万円はショッピング枠ご利用時の限度額です。

どのカードも借入機能が付いているため、審査難易度は同程度と言えます。

発行後の利用目的に合わせて申し込むクレジットカードを選びましょう。

モビット VISA-Wは審査が心配な方へ

モビット VISA-Wをおススメしたいのは以下のような方です。

- クレカ利用が初めてのスーパーホワイトの方!パート、アルバイトでも申し込み可能

- 緊急時にすぐ資金調達を行いたい方

- 買い物や返済でポイントを効率よく貯めたい方

モビット VISA-Wは、アルバイトの方でも発行できる可能性があるのが最大の特徴です。

また、SMBCモビットの審査および融資は最短15分で完了するため、急ぎで資金が必要な方にとって頼れる選択肢になります。

さらに、ローン返済や買い物でVポイントが貯まり、そのポイントを返済に充てることができるため、日常利用でもメリットを感じられるでしょう。

▼関連記事

-

-

プロミスVisaカードの特徴と口コミや利用可能枠について解説

プロミスVisaカードは、SMBCグループである「三井住友カード株式会社」とその子会社の「SMBCコンシューマーファイナンス株式会社(プロミス)」から発行されています。 お金の借り入れができるカードロ ...

-

-

モビット VISA-Wのメリット・デメリット!Vポイントシステムやカードローン機能も解説

モビット VISA-Wは、三井住友カード株式会社が発行しており、SMBCモビットのカードローン機能は引き継いだまま、デザインを一新しています。 「マイ・ペイすリボ」と呼ばれるリボ払いを利用できたり、S ...

-

-

ACマスターカードのメリット・デメリット解説

ACマスターカードは、消費者金融のアコム株式会社が発行している年会費永年無料のクレジットカードです。 独自審査を行っていることでも知名度があり、お金を借りる「カードローン機能」と「クレジット機能」が付 ...