学生専用ライフカードは、ライフカード(株)が発行する学生がお得に使えるクレジットカードです。

年会費はクレジットカード、ETCカード共に無料で、海外で利用すると4%キャッシュバック、海外旅行損害保険が自動付帯など、海外によく行く学生の方にとっては非常にお得なサービスが付帯しているカードです。

入会初年度はポイント1.5倍や新規入会でキャッシュバックキャンペーンもやっていますので気になる方は申し込みを検討してみましょう。

ここでは、学生専用ライフカードのメリットやデメリット、審査などについて、詳しく説明していきます。

- 海外利用で4%キャッシュバック!留学を見越した発行もおススメ

- 誕生月はポイント3倍

- 海外旅行保険が自動付帯なのでカードを持っているだけで保険適用

- 高校生でも卒業年度の1月から申し込める

- 基本ポイント還元率が0.5%と低め

- 海外に行かない人にはメリットが少ない

- 卒業すると海外特典が少なくなる

目次

学生専用ライフカードの基本情報

学生専用ライフカード

カードの特徴

年会費無料で海外旅行傷害保険が自動付帯、海外でのカード利用分が4%キャッシュバック!留学や卒業旅行などで海外に行く学生におススメのカード

| 発行会社 | ライフカード |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(自動付帯) |

| 電子マネー・スマホ決済 | ApplePay、GooglePay、楽天Edy、モバイルSuica、iD |

| 申し込み条件 | 満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方。進学予定で満18歳以上の高校生の方は卒業される年の1月以降 |

| 追加カード | ETCカード 年会費1,100円 初年度無料 |

学生専用ライフカードはライフカード株式会社が発行する、高校生を除く、満18歳以上満25歳以下の学生が申込めるカードです。

「学生専用」とクレジットカード名についているのはほかのカードにはない特徴で、学生の方が持ちやすい使いやすいカードだといえます。

カードデザインは3種類

学生専用ライフカードのデザインは3種類あり、中でも世界一有名なファッションドール「バービー」とコラボしたカードは毎月抽選で10名様にバービーグッズプレゼントの特典も。

無難にホワイト、ブラックの券面がおススメですが、バービーの特典が気になる方にはライフカード「Barbie」をおススメ。

電子マネーやスマホ決済

| タッチ決済 | Visa、JCB |

|---|---|

| スマホ決済 | Apple Pay、Google Pay |

| 電子マネーチャージ | モバイルSuica、モバイルPASMO、楽天Edy |

| QRコード決済 | PayPayや楽天Pay、d払い、au PAY |

学生専用ライフカードが一枚あれば、Apple PayやGoogle Payなど、さまざまな決済方法が利用できます。

国際ブランドをVisaにしておけばカード本体でタッチ決済可能ですが、改札や飲食店、カフェなどでスマホ一つで決済できるようになるのが魅力です。

スマートに支払いをしたい学生さんにも、学生専用ライフカードをおススメします。

学生専用ライフカードはこんな人におススメ

おススメユーザー

- 海外ご利用総額の4%をキャッシュバック!海外旅行、留学予定がある方に

- 誕生月ポイント還元率が3倍に!旅行や自分へのプレゼントを購入する方に

- 初めてのクレジットカードとしてクレヒス修行をしたい方

学生専用ライフカードは、海外旅行をサポートする特典が充実しています。

海外旅行傷害保険が自動付帯し、海外旅行中の事故や死亡・後遺障害などを最高2,000万円まで補償。

そして、海外旅行先での宿泊代や食事代を学生専用ライフカードで支払うことで、総額から4%キャッシュバックされます。

卒業旅行で海外に行く方、海外留学の予定がある方など、海外に行く予定がある学生さんにもぴったりです。

誕生月にポイントアップ!

学生専用ライフカードは入会初年度ポイント還元率が1.5%と高いですが、誕生月になる3倍に変化します。

入会後1年の間に旅行など出費が増えるタイミングが重なれば、ポイントがどんどん貯まっていきます。

大学入学後の新入生歓迎会やサークルなど1年生のタイミング、もしくは卒業旅行を控えているタイミングなどに申し込むのがおススメです。

誕生月に旅行、自分へのプレゼントを買うなどの高額な出費があるかも、という方もお得に。

クレジットカードを使い信用を積んでおく

クレジットカードで商品を購入したりサービスを利用したりする際、お金の支払いが発生するのは後日です。

後払いになるということから、クレジットカードを正しく使い遅延延滞なく支払いをしていくことで、信用を積むことができクレジットカードヒステリー(クレヒス)を形成することができます。

クレヒスを形成できていると、新たにクレジットカードを申し込む際やローンを組む際、賃貸を借りる際など、審査時に「信用できる人物」だと判断される材料に。

学生のうちからクレジットカードで支払いをし、しっかり返済をしておくことで信用情報を形成しておくのがおススメです。

学生専用ライフカードのメリット

上記の基本情報の見出しでもまとめましたが、学生専用ライフカードにはいくつものメリットがあります。

6つの見出しに分けてメリットをまとめました。

海外で利用すると4%キャッシュバック

学生専用ライフカードの最も大きなメリットの1つが、海外で利用すると利用総額の4%にあたる現金が、カードの登録口座にキャッシュバックされる点です。

年会費は無料なので、海外に行く場合はこのサービスを利用するだけでも十分にこのカードを作る価値があります。

なお、キャッシュバックを受けるためには出発前に「LIFE-Web Desk」への登録および申し込みが必要なため注意しましょう。

誕生日月はポイント3倍

学生専用ライフカードは、誕生日月の獲得ポイントが3倍になります。

ポイント還元率は1.5%と高くなるため、ポイント3倍月を上手に利用してお得にポイントを貯めましょう。

入会初年度はポイント1.5倍

学生専用ライフカードに入会すると、入会後1年間はポイント獲得率が1.5倍(ポイント還元率は0.75%)になります。

出費が増えそうな予定が詰まっているタイミングで、学生専用ライフカードを発行するのもおススメです。

ポイントサイト経由で最大25倍

ネットショッピングの際にライフカードが運営するポイントモール「L-Mall」を経由すると、ポイントが最大25倍たまります。

L-Mallでは、楽天市場やYahooショッピング、ジョーシン、DHCなど、主要な大手通販サイトは利用できるため、ネットショップをよく利用する方は非常にお得です。

L-Mallにアクセスした後にいつも通りネットショップで買い物をするだけで簡単にポイントがお得にたまるので、ぜひ利用してみてください。

海外アシスタンスサービス

学生専用ライフカードには、海外旅行時も安心なサービスがついています。

海外アシスタンスサービス「LIFE DESK」は、カードの紛失や盗難時の手続き案内だったり、病気やケガをしたときの病院の紹介だったりをおこなうサービスです。

旅行前のお問い合わせはLIFE DESK TOKYO(0120-147899)を、海外からのお問い合わせはLIFE DESK 緊急((81)3-3431-1037(24時間受付 日本語受付))を活用します。

海外からでも日本語で問い合わせができるため、落ち着いて相談ができるでしょう。

携帯利用料金決済でAmazonギフトカード

学生専用ライフカードを持っている学生さんには、抽選で毎月10人に1人にAmazonギフトカード(500円分)が当たるチャンスがあります。

条件は、ライフカード会員向けのサイトからエントリーしておき、毎月の携帯利用料金を学生専用ライフカードで支払うだけ。

特に難しい条件ではないため、気軽に抽選に参加できそうです。

学生専用ライフカードのデメリット

最後に、学生専用ライフカードのデメリットを確認しておきましょう。

基本ポイント還元率が低い

学生専用ライフカードには入会後ポイント1.5倍特典やステージ制ポイントアッププログラムなど、様々なポイント獲得率アップ特典がありますが、基本的なポイント還元率は0.5%です。

基本ポイント還元率1.5%や1.0%という高還元率のクレジットカードも存在するため、基本的な還元率が0.5%と低めなのはデメリットです。

海外に行かない場合はメリットが少ない

学生専用ライフカードは、海外利用分の4%キャッシュバックや充実した海外旅行損害保険など、海外によく行く方にとっては非常にお得なサービスが付帯しています。

海外に行かない場合はこれらのサービスを利用できないためメリットが少なくなり、他のクレジットカードに入会する方がお得な可能性もあります。

卒業すると特典が少なくなる

卒業して社会人になると自動でライフカードの一般カードに切り替わり、特定の特典は終了してしまいます。

| 卒業後に終了 | ・海外利用時のキャッシュバックサービス ・海外旅行傷害保険 ・ケータイ利用料金決済deプレゼント |

|---|---|

| 卒業後も継続 | ・年会費無料 ・誕生月ポイント3倍 |

卒業後に終了となるのは海外ショッピング利用時に4%キャッシュバックが受けられる「キャッシュバックサービス」と、2,000万円補償が自動付帯の「海外旅行傷害保険」、Amazonギフト券が当たる「ケータイ利用料金決済deプレゼント」です。

中でも海外旅行傷害保険が終了してしまうと海外渡航時の保険がなくなるため注意しましょう。

卒業後も年会費無料で利用でき、誕生日月ポイント3倍やボーナスポイント制度などの特典は継続されるため、これらの特典を十分に利用できるのであれば、卒業後も継続して使い続ける価値のあるカードです。

学生専用ライフカードのポイントプログラム

学生専用ライフカードを利用すると、1,000円で1LIFEサンクスポイントがたまります。

LIFEサンクスポイントは1ポイント=5円相当で商品と交換できるため、ポイント還元率は0.5%です。

ポイントの有効期限は最大5年

LIFEサンクスポイントの有効期限は最大5年で、獲得したポイントは1年目終了時に自動繰り越しされ2年間有効です。

2年経ったら毎年LIFE-Web Deskから繰り越し手続きをすることで、最大3年間繰り越しできます。

他社と比較するとポイントの有効期限も長く、ポイントアップサイトを使えばかなり効率よくポイントを貯めていくことが出来ます。

年会費もかからないので利用が無くても負担はありません。学生の方は持っておいてもいいクレジットカードといえます。

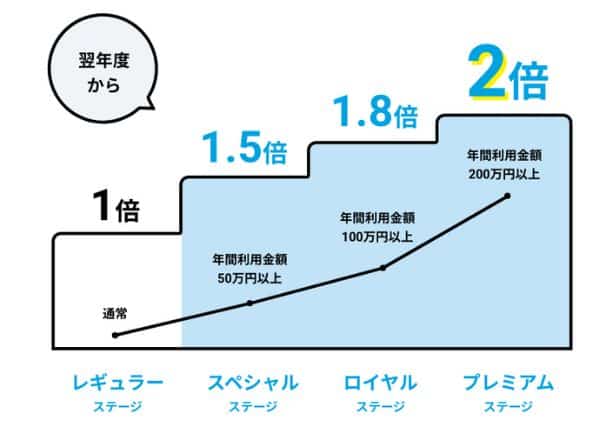

年間利用金額に応じてポイントアップ

学生専用ライフカードには、年間利用金額に応じて翌年のポイントがたまりやすくなるステージ制プログラムがあります。

| 年間利用額合計 | ポイントアップ率 |

|---|---|

| 50万円未満 | 1倍 |

| 50万円以上 | 1.5倍 |

| 100万円以上 | 1.8倍 |

| 200万円以上 | 2倍 |

年間利用金額150万円を目指すのであれば、月に平均125,000円の利用が必要なためハードルが高いですが、50万円であれば月間約41,700円の利用で達成できます。

携帯電話利用料金や公共料金を自分で払っている学生の方や、普段の買い物を全てクレジットカードで払っている学生の方は達成することができる金額ではないでしょうか。

主なポイント交換先

| 交換商品 | LIFEサンクスポイント |

|---|---|

| dポイント移行 サンクス 1=5 dポイント |

300ポイントから交換可能 |

| Pontaポイント移行 サンクス1=5ポンタ |

300ポイントから交換可能 |

| 楽天ポイント サンクス1=3楽天 |

300ポイントから交換可能 |

| Amazonギフト券 (5,000円分) |

1,000ポイント |

| JCBギフトカード (5,000円分) |

1,050ポイント |

| ANAマイレージクラブのマイルに移行 サンクス1=2.5マイル |

300ポイントから交換可能 |

貯めたLIFEサンクスポイントは、主に上記の商品と交換可能です。

サンクスポイントのレートは基本的には1ポイントにつき5円というレートでギフトカードや他社のポイントと交換することができます。

交換先によっても変わってくるので事前に「LIFEサンクスプレゼント特典Webカタログ」で確認するのも良いでしょう。

学生専用ライフカードの補償内容

海外では日本と違って救急車を呼ぶのも有料で、例えばアメリカの場合は地域によって差はありますが20万円を超える費用が請求されるケースもあります。

海外では医療費が高額になりやすく、アメリカで盲腸の手術をした場合、手術費用だけで8000ドル以上(日本円:100万円~300万円)もかかるので保険に入らず海外に行くのは避けた方が無難です。

社会人向けのカードであれば旅行保険が充実したカードも沢山ありますが、学生向けカードで旅行保険が充実したカードは希少なので海外旅行や留学をする方に学生専用ライフカードはおススメです。

海外旅行損害保険が自動付帯

クレジットカードに付いている旅行保険には「自動付帯」と「利用付帯」のものがあります。

自動付帯の保険ならカード利用を問わず、保有しているだけで補償が受けられるので意識する事なく海外旅行や留学の際に威力を発揮しますが、利用付帯の保険についてはカードで旅行代金や交通費を支払っている必要があるなどの条件が設けられていて、カード利用がない場合は保険が下りないため要注意です。

学生専用ライフカードの海外旅行損害保険は自動付帯で、以下の内容が補償されます。

| 補償内容 | 補償限度額 |

|---|---|

| 死亡・後遺障害 | 2,000万円 |

| 損害・疾病治療費用 | 200万円 |

| 賠償責任 | 2,000万円 |

| 携行品損害 | 20万円 |

| 救援者費用 | 200万円 |

年会費無料なのに補償内容が非常に充実しており、さらに自動付帯なので、海外によく行く学生の方はお得です。

利用する可能性が高い損害・疾病治療費用が200万円と高い補償額なのがありがたいですね。

賠償責任補償額が2,000万円付帯!

賠償責任補償とは法律上の賠償責任に対しての補償です。旅行先のホテルでカーペットを汚してしまった、備品を壊してしまった、壁や床に傷を付けてしまったなど様々なトラブルの際も賠償責任補償が付いていれば保険が下ります。

学生専用ライフカードなら賠償責任補償が2,000万円までとパワフルなので万が一の際も安心です。

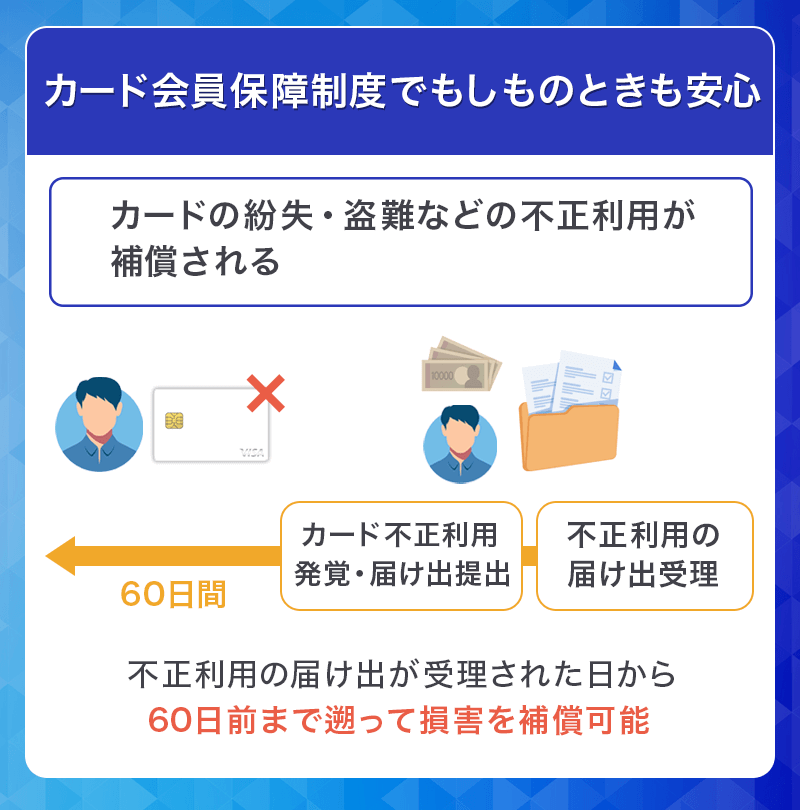

カード会員保障制度

学生専用ライフカードを含め、すべてのライフカードに適用されている保障制度。

カードが紛失・盗難の被害に遭い不正使用された場合、カード会員保障制度が適用され不正利用された金額が補償されます。

不正利用されていることが分かりライフカードに届け出をしてから60日前までさかのぼり、それ以降に不正使用された被害額をライフカードが負担。

年会費無料でありながら付帯保険含め、旅行時の万が一に備えられているのがとても魅力的です。

学生専用ライフカードの申し込み方法【最短2営業日】

学生専用ライフカードは最短2営業日発行にも対応している発行スピードの早いカードです。

申し込み方法は、インターネットと郵送の二通りの方法があり、インターネット申し込みの場合、全てをネット上で手続きするWEB完結と、必要書類の提出を郵送で行う2つのパターンがあります。

いずれの場合もカードの受け取り方法は郵送となります。最短でカードを発行するには、正午までにWEB完結で引き落とし口座の設定も済ませ、スムーズに済ませるのがコツです。

WEB完結の場合

公式サイトの申し込みフォームに必要事項を入力して送信後、引き落とし口座の設定まで全ての手続きをインターネット上で行います。

この方法が最も早くカードを発行できるので、急ぎでカードを作りたい時にも向いています。

インターネット申し込みで必要書類の提出を郵送で行う場合

公式サイトの申し込みフォームから必要事項を送信の上、PDF形式でダウンロードできる本人確認書類送付書・口座振替依頼書・返信用封筒を自分で印刷して、必要書類を添付してカード会社に郵送します。

郵送の時間がかかり、自宅などにプリンターがなければ利用できないので注意しましょう。

本人確認書類

犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)により、クレジットカードやローンカードの申し込みには公的書類により本人確認が必須です。

ライフカードでは、現住所が記載されている本人確認書類のコピーまたは画像を2種類提出する必要があります。

現住所記載の本人確認書類

・個人番号(マイナンバー)カード

・特別永住者証明書・在留カード

・住民票または印鑑登録証明書(発行から6ヶ月以内)

本人確認書類は、氏名・生年月日・現住所が確認できる書類であることが重要です。

現住所記載の本人確認書類が1種類しかないという場合には、本人確認書類のコピーまたは画像を1種類と現住所記載の公共料金などの領収書を用意します。

現住所が記載された領収書例

・社会保険料の領収書・国税または地方税の領収書または納税証明書

現住所が記載された本人確認書類がない場合は?

「現住所」が記載されている書類がないときは、本人確認書類に記載された住所と、申込み時の現住所が異なる場合は「本人確認書類」のコピーまたは画像1種類+現住所が記載されている「領収書など」のコピーまたは画像2種類を提出します。

例:運転免許証(旧住所)+電気料金の領収書(現住所)+水道料金の領収書(現住所)

大学生になったばかりの方であれば、引越しなどでばたばたしており住所変更などが済んでいない可能性もあります。

特に領収書に関しては挙げたものだけでなく、ほかの領収書でも本人確認書類として認められる可能性も。発行元が記載された領収書があれば、本人確認書類として認められるか問合せてみるのも良いでしょう。

学生専用ライフカードの審査

続いて、学生専用ライフカードの審査についてみていきましょう。

申し込み資格

学生専用ライフカードは、18歳以上25歳以下の大学・短大・専門学校(高校生不可)に在学中の方の申し込みが可能です。

インターネット申し込みの場合は卒業予定年月の1カ月前の月末まで、インターネット以外の申し込み方法の場合は卒業予定年月の3カ月前の月末まで申し込みが可能です。

審査難易度について

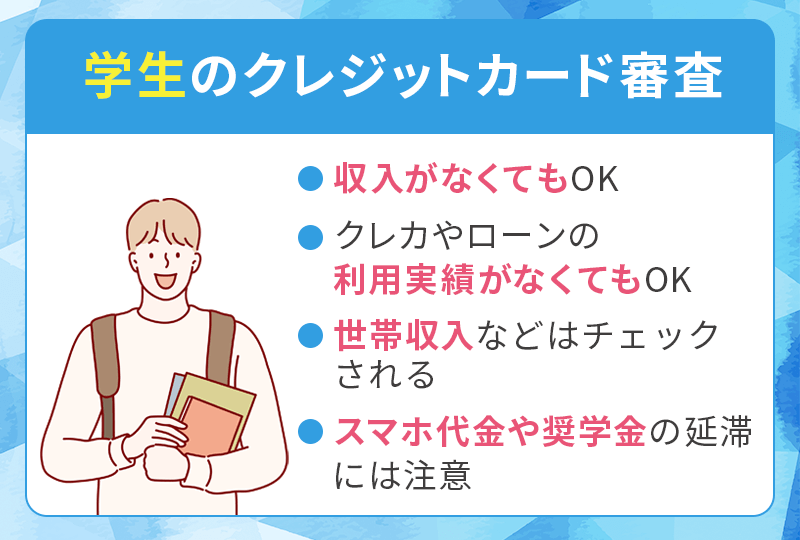

学生専用ライフカードは学生しか申し込みができないため、収入などの制限が設けられず審査難易度も高くありません。学生であればほとんど審査可決する方が多いでしょう。

収入がない学生でも審査に通ることができるため、アルバイトをしていない学生の方も安心して申し込むことができます。

携帯電話の分割払い滞納に注意

携帯電話本体の分割払いは割賦契約となり、信用情報に支払い状況が記録されます。

信用情報はクレジットカード審査の際にチェックされるので、親が支払っていたとしても審査落ちのリスクがあります。事前に確認しておくのが良いでしょう。

短期間に複数のカードを申し込まない

短期間に複数枚のクレジットカードに申し込んだ場合は、カードの現金化やキャンペーン目的での入会を疑われて「申し込みブラック」という状態になるので審査落ちする恐れがあります。

クレジットカードの申し込みは1枚に決めておき、審査が否決された場合は申し込み記録がリセットされる6ヶ月間経過後の再申し込みがおススメです。

キャッシング枠は0円

お金を借りることができる「キャッシング枠」を希望した場合、貸金業法に基づく審査が加わるため審査が厳しくなります。

キャッシングを利用しない場合は、キャッシング枠を0円にして申し込むと審査通過率をアップさせることが可能です。

最短2営業日で発行可能

学生専用ライフカードは、最短2営業日で発行可能です。

最短発行をするためには、インターネットで正午まで申し込みを完了させ、オンラインで支払い口座を設定する必要があります。発行に数週間かかるカードも多いため、最短2営業日で発行されるのはありがたいですね。

学生専用ライフカードの限度額

学生がライフカードを持った場合の限度額は「30万円」です。

一般の「ライフカード」も上限が30万円の可能性が高い

一般向けの「ライフカード(年会費無料)」の場合、限度額は10万円~200万円という記載がありますが、学生が申し込んだ場合は最大でも30万円に設定されると考えられます。

その理由は、通常カード審査では支払可能見込額の調査が行われますが、収入がない(少ない)学生や、専業主婦に対しては限度額30万円以下のカードを支払可能見込額の調査なしで発行できるためです。

この仕組みにより、学生のうちは限度額が30万円を超えるカードを持つことは難しいでしょう。

学生の限度額は低め

「ライフカード(年会費無料)」を申し込んだとしても、200万円という最大の限度額を持てるのは社会人になって多くの収入を得られるようになってからです。

学生がライフカードを申し込んだ場合の限度額が「30万円」というのはあくまでも最大の限度額で、「学生専用ライフカード」の場合は5万円~30万円の間で個別に設定されます。

学生専用ライフカードを使えば早くからゴールドカードが持てるかも

学生専用ライフカード

カードの特徴

年会費無料で海外旅行傷害保険が自動付帯、海外でのカード利用分が4%キャッシュバック!留学や卒業旅行などで海外に行く学生におススメのカード

| 発行会社 | ライフカード |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(自動付帯) |

| 電子マネー・スマホ決済 | ApplePay、GooglePay、楽天Edy、モバイルSuica、iD |

| 申し込み条件 | 満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方。進学予定で満18歳以上の高校生の方は卒業される年の1月以降 |

| 追加カード | ETCカード 年会費1,100円 初年度無料 |

学生専用ライフカードは、18歳以上25歳以下の大学・短大・専門学校(高校生不可)に在学中の方の申し込みができます。

学生向けのカードということもあり、審査難易度も高くなく初めてのクレジットカードにもぴったりです。

学生のうちにクレジットカードを持ちクレヒスを形成していくことで、一般カードよりもランクが高いゴールドカードを早い段階で目指せるでしょう。

クレジットカードのランクが上がることでステータス性も高くなり、特典や付帯保険も充実します。

学生さんの初めてのクレジットカードとしてもおススメですが、最短距離でゴールドカードを目指したいという方にもおススメです。

▼関連記事

-

-

学生の海外利用、留学でおススメなクレジットカード

海外利用で還元率がお得になるクレジットカードは、留学やホームステイ、旅行などで海外を訪れる学生や未成年の方は持っていて損はありません。 カードによっては海外利用分のポイント還元率がアップしたり、海外旅 ...

-

-

学生におススメのクレジットカード比較!選び方や注意点も解説

多くのクレジットカードの入会資格は「高校生を除く18歳以上」となっているため、大学生や短期大学生、専門学校生といった学生でもクレジットカードは作れます。 むしろ、学生はカード会社としても入会してほしい ...

-

-

学生でも作れるおススメゴールドカード!審査基準や申し込み条件を解説

ゴールドカードはクレジットカードの中でもステータス性が高く、常に人気のあるカードです。 「審査難易度が高い」「年会費が高額」といったイメージを持つ方も多いですが、学生でも作れるゴールドカードが存在しま ...