独自審査クレカのポイント

- 独自審査クレカとは過去の利用実績よりも現在の収入などを重視した審査を行うクレカのこと

- 独自審査を行っているカード会社は「ダイナースなどの外資系」と「ローン会社が発行する消費者金融系」

- ステータスを求める方は外資系、審査が不安な方は消費者金融系を選ぶのがベスト

クレジットカードの審査に落ちてしまい、独自審査を行っているクレジットカードを探している方も多いでしょう。

クレジットカードの審査では様々な項目がチェックされていますが、その中でもクレジットカードや各種ローンの過去の支払い履歴(クレジットヒストリー)は特に重視される項目です。

しかし、中には過去の支払い履歴ではなく、現在の支払い能力があるかという点を重視するクレジットカードがあります。

そこで今回は、独自の審査基準を採用しているクレジットカードについてまとめました。

【結論】独自審査でおススメのカードはプロミスVisaカード!

※最大7%還元補足

【対象のコンビニ・飲食店でポイント最大7%還元】 ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1 審査の結果によっては電話による在籍確認が必要となる場合がございますが、お客様の同意を得ずに実施することはございません。

目次

クレジットカードの独自審査とは?

独自審査とは、銀行などが行っている収入や職業、返済履歴などを元に合否を判定する一般的な審査方法ではなく、クレジットカード会社が独自で設けた審査基準によってカード発行できるのか判断する審査方法です。

独自審査だからといって審査方法が公開されているわけではないので、必ずしも審査に合格できるとは限りません。

ですが、銀行やショッピングサイトのクレジットカードに審査不合格だった方が、独自審査を設けているクレジットカードで合格するケースもあるため、審査に不安な方にもおススメできます。

一般的なクレジットカードの審査との違い

通常、クレジットカードの審査では「スコアリング」という採点方式の審査に加えて「クレジットヒストリー(クレヒス)」を照会する審査があります。

クレヒスとは個人信用情報機関に登録されている過去のカードやローンの利用履歴のこと。返済トラブルがなければ問題ないですが、滞納や自己破産、債務整理などのトラブルがある場合は審査に通らない可能性が高くなります。

要するに、一般的な審査では「ブラックリストではないか」「返済能力はあるのか」を判断されます。

ですが、独自審査を採用しているカード会社は、クレヒスよりも現在の収入に重点を置いているところもあるため、現在安定した収入がある方は通る可能性が高いでしょう。

独自審査にも幅がある

独自審査を設けているカード会社には外資から消費者金融まで様々な企業があります。審査にも厳しいものから甘いものまで複数あるわけです。

ですので、「独自審査=審査が甘い」という理解の仕方はやめましょう。独自審査でも外資系のクレジットカードは審査が厳しく、通常のクレジットカードは発行できたのに外資系では落ちたというケースもあります。

ですが、消費者金融系のクレジットカードを取り扱っている会社では「現在の安定した収入」を独自の審査基準としているため審査が厳しくないと言われています。

以上のことから、独自審査を主体としているクレジットカードは以下のカードがあります。

- 外資系のクレジットカード

- 消費者金融系カード

それぞれのカードを紹介していきます。

独自審査のクレジットカード一覧

| モビット VISA-W | プロミスVisaカード | ACマスターカード | Nexus Card | メルカード | Nudgeカード | ダイナースクラブカード | ラグジュアリーカード | |

|---|---|---|---|---|---|---|---|---|

| クレジットカード |  |

|

|

|

|

|

|

|

| ジャンル | 消費者金融系、デポジット型 | 一般のクレジットカード | 外資系 | |||||

| 国際ブランド | Visa | Visa | Mastercard® | Mastercard® | JCB | Visa | Diners Club | Mastercard® |

| 年会費 | 無料 | 無料 | 無料 | 1,375円(税込) | 無料 | 無料 | 24,200円(税込) | 55,000円(税込) |

| ポイント還元率 | 0.5% | 0.5%~7.0% | 0.25% | 0.5% | 1.0%~4.0% | - | 0.4% | 1.0% |

| 付帯保険 | ショッピング補償年間100万円 | 海外:最高2,000万円 | なし | なし | なし | なし | 海外:最大1億円 国内:最大1億円 |

海外:最高1.2億円 国内:最大1億円 |

| 特徴 | カード発行後は即時ローンが利用可能 | 対象のコンビニ・飲食店のスマホタッチ決済で還元率アップ | ショッピング利用分に対して0.25%の自動キャッシュバック | 予め利用上限額分の保証金を入金して利用するカード | メルカリの利用実績で還元率や利用上限額がアップ | クラブ機能で自分の好きなアーティストや団体が応援できる | 専用コンシェルジュサービスの利用などサポートが充実 | 日本ではプラチナカードに位置し、最上位の特典やサービスが付帯 |

| 詳細 | ||||||||

独自の審査基準を採用している消費者金融系クレジットカード

「消費者金融系カード」は、文字通りキャッシングやカードローンをメイン事業にしている会社が発行するクレジットカードで、18歳以上で本人収入がある人であれば審査通過が可能なカードもあります。

クレジットヒストリーや収入の安定性が重要な一般的なクレジットカードとは異なり、基本的にお金に困っている人が対象なので、現在借り入れ件数が5件以上あったり、年収の3分の1に近い借り入れ金額があったりする人じゃなければ審査通過できる可能性はあります。

モビット VISA-W

モビット VISA-W

カードの特徴

三井住友カード株式会社が発行しているモビットカードローンの機能がついた消費者金融系カード。年会費無料でETCカードの利用でもVポイントがたまる。※カードローン審査通過後にクレジットカードの審査があります。

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯サービス | ショッピング保険:年間100万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 年齢満20歳〜74歳の安定した定期収入のある方。アルバイト、派遣社員、パート、自営業の方も利用可能 ※外国籍の方は、特別永住者証明書または在留カードが必要 |

| 追加カード | ETCカード 年会費無料 |

モビット VISA-Wはカードローン・クレジットカードのダブル機能が1枚に集約された多機能カードで、カードを発行してすぐにモビットカードローン機能が利用できることから、すぐに融資を受けたい人に心強いカードです。

申し込み資格は20歳から74歳の定期収入がある方としており、アルバイトやパートなどで収入が少ないという人でも申し込みの対象になります。

また、ETCカードも年会費無料で発行可能で、カードやETCカードの利用でVポイントがたまるため、身近な店舗で利用しやすいのも特徴です。

カードローン返済でもVポイントがたまる

モビット VISA-Wはクレジットカード、ETC利用時の他に、カードローンの返済でもVポイントがたまるカードです。

事前にVポイントカードと提携手続きを行う必要がありますが、返済額のうちの利息分から200円につき1ポイントがたまり、さらにためたポイントは1ポイント1円相当で返済に利用することも可能。

シーン別にポイントが利用でき、Vポイントは利用先も豊富なのでお得に立ち回ることができます。

プロミスVisaカード

プロミスVisaカード

特徴

プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化したカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済またはモバイルオーダーでの支払いで最大7%還元。クレジットカードの発行は「最短5営業日」ローン融資は「最短3分」※お申込時間や審査によりご希望に添えない場合がございます。

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~最大7.0% ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元) |

| 年会費 | 永年無料 |

| 借入限度額 | ご融資額800万円まで 実質年率2.50%~18.00% |

| 付帯保険 | 海外:最高2,000万円 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上のプロミス会員の方(高校生は除く) ・プロミスの申し込み条件 ※年齢18~74歳のご本人に安定した収入のある方 ※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。 |

| 追加カード | ETCカード 年会費550円(税込)利用無料 PiTaPa、WAON |

プロミスVisaカードは、SMBCコンシューマーファイナンスが提供している「カードローン機能」と「クレジットカード機能」が一体化した便利なカードです。

1枚のカードでクレジットカードとしての買い物や、お金が足りないときにカードローンを利用することが可能。

急な出費や現金が必要な時にカードローン機能が利用できる優れもので、初回の借り入れ利用のみ「30日間利息0円※」となっていますので上手に利用すれば初回は利息なしで借りることが可能です。

プロミスVisaカードはプロミスと三井住友カード両方の審査が入る仕組みの為、まずはプロミスの審査から入るのも特徴的です。

※初回契約時に連絡用のメールアドレス登録とWEB明細利用登録が必要

対象のコンビニ・飲食店でポイント最大7%還元

セブン‐イレブン、ローソン、マクドナルドなどの対象コンビニ・飲食店ではスマホタッチ決済またはモバイルオーダーで支払うだけで最大7%まで還元率がアップ。

さらにセブン‐イレブンでは、期間限定キャンペーンとしてVポイント7%還元に加え、3%のセブンマイル還元を行う期間があるなど、コンビニを頻繁に利用する人にとってはポイントがためやすいカードと言えるでしょう。

※10%還元を受けるにはセブン‐イレブンアプリの利用も必要です。

カードローンには無利息期間が設けられている

プロミスのカードローンでは、初回利用者に限り30日間の無利息期間を設けており、お得な借り入れが可能になっています。

他社消費者金融などの借り入れでも無利息期間は設けられていることはありますが、プロミスは借り入れ時が起算日となっており、無利息期間の無駄なく利用できるのが特徴。

カード発行後すぐに借り入れを行う場合には、契約後から無利息期間が始まるカードでも問題なく利用できますが、すぐに借り入れする予定がないのであればプロミスはお得に利用しやすいでしょう。

※最大7%還元補足

※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

ACマスターカード

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Google Pay |

| 金利 (実質年率) | リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

消費者金融系カードに代表される「ACマスターカード」も審査基準が独自となっていて、過去のクレヒスよりも現在の支払い能力を重視してくれます。

このため、他社で審査落ちした方でも申し込んでみる価値はあるでしょう。

年会費無料で持てて、スーパーホワイトの方やブラック明けの方にはクレヒス修行用としてもおススメのクレジットカードです。

ポイントはたまりませんが、利用金額の0.25%が自動的にキャッシュバックされ、安定した収入があればアルバイトの方でも申し込むことができます。

ACマスターカードは最短即日でも発行できる

ACマスターカードは最短即日でも発行できるので、急ぎでカードを作りたい方にもぴったりです。

パソコンやスマホを使ってインターネットで申し込みを行うと、自動契約機(むじんくん)でその日のうちにカードを受け取ることができます。

Nexus Card

Nexus Card

カードの特徴

本人認証サービス(3Dセキュア)に対応しているのでネットショッピングなども安心。3Dセキュア対応の電子マネーチャージもできる。利用限度額分を前入金するデポジット型カードで、5万円~200万円 保証金(デポジット)と同額で設定可能。審査が不安な方でも申し込みできる

| 発行会社 | Nexus Card |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 発行手数料:550円(税込) 年会費:1,375円(税込) |

| デポジット金額 | 5万円~200万円 |

| 付帯保険 | - |

| スマホ決済 | - |

| ポイント | Nexusポイント |

| 申し込み条件 | 18歳以上の方で、安定した収入のある方 |

| 追加カード | - |

NexusCardはデポジットカードとも呼ばれており、カード発行時に利用限度額分の金額を前払いするシステムが特徴的です。

審査に不安のある方の申し込みをメインとして取り扱っており、支払い不足があったときはデポジット金額(前払い金)から支払いが行われるため審査も独自の基準で行われています。

発行費用が550円(税込)、年会費が1,375円(税込)と安く、デポジット額も最低金額5万円の少額から200万円まで可能。

付帯サービスがないため、普段の買い物などで使用したいという方に適したカードでしょう。

利用額の増加がしやすい

デポジットカードの利用額増枠は、前払いの金額を追加することで可能になります。

一般的なクレジットカードの増枠と同じく審査が必要になるため、利用額を増やしたいと感じた際には「デポジット増額申請フォーム」から申し込んでみましょう。

審査に通過すればデポジットの追加は1万円からできるので、増やしたいときに増額できるのは大きなメリットと言えますね。

ポイントの使い道が豊富

NexusCardにはキャッシング機能はなく、ショッピング専用カードになるので、買い物などの利用が多い方におススメです。

カード利用ではNexusポイントが200円ごとの利用で1ポイントを進呈され、1ポイント=1円でデジコのデジタルギフトに交換可能。

交換は500ポイントから可能で、Amazonギフト券や人気のポイント・マイル、電子マネーなど6,000種以上に交換できます。

ネットショッピングの利用では、本人認証サービス(3Dセキュア)が採用されているので、セキュリティ面でも安心です。

また、Web会員サービスにも対応されているので、無料会員登録をするとスマホやパソコンからご利用明細の確認やポイントの交換申込も可能になります。

独自の審査基準を採用している一般クレジットカード

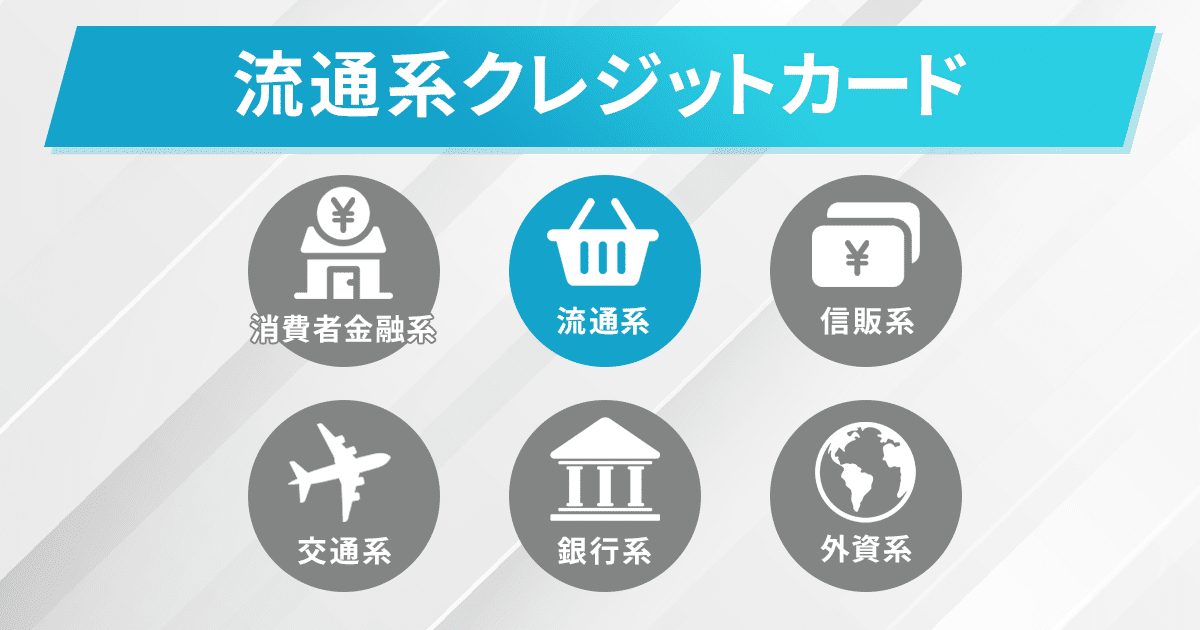

一般的なクレジットカードは、「楽天カード」「イオンカード」などの店舗でお得になる流通系カードが主流です。

その中でも申し込みやすいカードには以下の特徴があります。

・リボ払いなどの特殊な返済方法

通常のクレカとは違い、独自の視点で審査基準を設けいているので、他社カードでクレカを発行できない場合でも審査通過することもあります。

メルカード

メルカードはメルカリの利用がお得になるJCBブランドのカードです。メルペイなどの利用実績を元にカード審査を実施しています。

カード発行後はメルカリの取引実績や利用額に応じて還元率が1~4%までアップするため、商品をお得に購入しやすいのが最大の特徴。

また、メルカリ以外でも通常1.0%と高還元のためポイントがためやすく、たまったポイントはカード利用分の支払い充当や、メルカリでの利用が可能になっています。

メルカリの売上金が活用できる

メルカリに出品・販売して得た売上金(メルペイ残高)や、支払いで還元された無償ポイントをメルカードでの支払いに利用することができます。

コンビニやスーパーなど、メルカリでの買い物以外にも売上金が充てられるため、お得に使いやすいのがポイント。

ポイントの利用は、メルペイが利用可能な店舗であれば、1ポイント1円として利用可能です。

メルカリアプリと連動

メルカードはナンバーレスカードなので、カード番号やセキュリティコードなどの情報は全てアプリで管理します。

メルカードで支払いをすると、即時にアプリやメールで利用明細が確認できるようになっていて、不正利用防止のセキュリティもばっちり。

万が一紛失や盗難などが起きても、アプリから利用停止・再開が可能なため安心して利用ができるでしょう。

Nudgeカード

Nudgeカードは、100以上のデザインから選択したカードを発行することができる、タッチ決済機能付きのVisaクレジットカードです。リボ払い専用のカードのため、一般的なクレジットカードとは返済方法が違います。

専用アプリからの申し込みが可能で、必要書類はマイナンバーカードや運転免許証など1枚のみ。勤務先情報や口座情報などがなくても発行可能。

カードデザインは「アニメ・ゲーム」「歌手・芸能人」「スポーツ」「エンタメ」など、幅広いジャンルの提携先「クラブ」の中から選択可能で、普段通りの利用をしているだけでクラブ特典が獲得できます。

学生向けカードがある

Nudgeカードには、18歳~25歳までの人が発行対象のナッジカード学生部という大学生・専門学生のために作られたカードもあります。

18歳以上であれば高校生でも申し込み可能で、お友達紹介キャンペーンでお得な入会も可能。

「ナッジカード友達紹介キャンペーン」は条件を達成すると、紹介した人、紹介された人それぞれに1,000円キャッシュバックが行われます。

紹介は何度でもできて、何度でもキャッシュバックが受けられるため、入会したい人がいたらぜひ利用してみましょう。

カード利用分の支払いは好きなタイミングで

Nudgeカードは2つの返済方法が用意されています。

| 月1回おまとめ払い (口座自動引落し) |

・月末締め、翌月20日引落し(土日祝日の場合は翌営業日) ・引落し後、約4営業日で引落し結果がアプリに反映 |

|---|---|

| いつでも好きなだけ返済 | ・銀行振込(1円以上1円単位で振り込み可能) ・セブン銀行ATM(1,000円以上1,000円単位で振り込み可能) |

いつでもすきなだけ返済の場合、支払い確定日の翌月末までに支払いが終われば利息は一切かからず、利息が発生する前にはアプリから通知も来るようになっています。

ただし、返済時にかかる手数料は自己負担になるため、手数料を掛けたくない場合は、口座自動引き落としを利用しましょう。

どちらの返済方法もアプリから変更可能ですが、変更は請求額が無い状態の時のみになるので注意。

独自の審査基準を採用している外資系クレジットカード

ここからは現在の収入を審査基準とする独自審査を採用しているクレジットカードを紹介していきます。

まずは外資系のカードについて詳しく解説していきます。

ダイナースクラブカード

ダイナースクラブカード

カードの特徴

券面デザインはシルバーだけど補償内容はゴールドカードの最上位クラス。アメックスと並ぶハイステータスカード

| 発行会社 | 三井住友トラストクラブ |

|---|---|

| ポイント還元率 | 0.4% |

| 年会費 | 24,200円(税込) |

| 付帯保険 | 海外:最大1億円(自動付帯:最大5,000万円 / 利用付帯:最大5,000万円) 国内:最大1億円(利用付帯) ショッピング保険500万円 |

| スマホ決済 | Apple Pay |

| ポイント | ダイナースクラブ リワードプログラム |

| 入会資格 | 当社所定の基準を満たす方 |

| 追加カード | 家族カード 年会費5,500円(税込) ETCカード 年会費無料 |

ダイナースクラブカードは、外資系クレジットカードの中でも特にステータスの高い一枚として知られています。

審査基準は他のカードと比べて厳しめですが、その分所持することで得られる特典やサービスは非常に充実しているため、ステータス性重視の人だけでなく特典重視の人にも適しているでしょう。

また、利用限度額に明確な上限が設定されていないことも特徴で、信用力に基づいて柔軟に利用可能枠が設定されるため、特に高額な支払いをする際に便利です。

優待・サービスが充実

ダイナースクラブカードは、世界中の高級レストランやホテルでの優待が特徴です。専用のコンシェルジュサービスを利用することで、レストランの予約や旅行の手配など、細かなサポートを受けることができます。

年会費は他のカードと比較して高めですが、提供する高品質なサービスや特典を活用することで、十分に価値があると感じられるでしょう。

そのため、ダイナースクラブカードは、より高いステータスや特別なサービスを求める方にとって理想的な選択肢だといえます。審査基準は厳しいものの、その分のリターンは非常に大きく、持つことで生活をワンランク上のものにしてくれるでしょう。

ラグジュアリーカード

LUXURY CARD(ラグジュアリーカード)Titanium Card™

カードの特徴

最高のステータス性を誇るカード。カード自体がチタン金属でできており、人前で使いたくなるかっこいいカードを求める方におススメです。dポイント、PeXへポイント交換可能。JAL、ANA、ハワイアン航空、ユナイテッド航空のマイルへ交換可能

| 発行会社 | Black Card I株式会社 |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 55,000円(税込) |

| 付帯保険 | 海外:最高1.2億円(自動付帯) 国内:最大1億円(利用付帯) ショッピングガーディアン保険:最大300万円 |

| スマホ決済・電子マネー | Apple Pay、QUICPay、モバイルSuica、PASMO、PayPay、d払い、楽天ペイ、au PAY、Google Pay |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 20歳以上(学生不可) |

| 追加カード | 家族カード 16,500円(税込)、ETCカード(無料) |

ラグジュアリーカード(LUXURY CARD)は、2008年にアメリカ合衆国で設立したブラックカード・リミテッド・ライアビリティ・カンパニーが提供するクレジットカード。

カードの発行は、日本のSBI新生銀行グループアプラス株式会社を通じて行われます。申し込み対象は「20歳以上(学生不可)」だけとなっており、細かい審査基準の明記はないためラグジュアリーカードと独自の審査が行われます。

一番低ランクのラグジュアリーカードチタンでも日本ではプラチナカードに位置するカードとなっており、豊富な優待サービスが付いているため、年会費が55,000円かかります。

国際ブランドはMastercardの最上位ステータスとして、「ワールドエリートMastercard」と言われる国際的にも最上位の魅力的な特典・サービスが付いています。

さらに、ポイント還元率はいつでも1.0%で電子マネーチャージ時も還元率は変わりません。たまったポイントはキャッシュバックやギフト券などに交換でき、毎月の支払いに充てることも可能です。

こだわりのカードデザイン

デザイン性に優れており、重厚感のある金属製カード1枚ずつ丁寧に削り出されたロゴやエッジの加工まで、こだわって作られているのがひと目でわかります。

カード券面には一切カード番号や有効期限を記載しておらず、セキュリティ対策も万全。

高額補償の付帯保険

国内・海外旅行保険やショッピング保険の付帯、万が一カードを不正使用された場合の補償まで幅広く対応してくれて、旅行保険に関しては海外旅行最高1.2億円、国内旅行最大1億円と非常に高い補償額となっています。

外資系の審査難易度は厳しい

外資系クレジットカード、特にやダイナースクラブのようなカードは、高いステータス性を持つことで知られています。

これらのカードは、優れた顧客層をターゲットにしているため、信用力の高い顧客を選び出すために厳しい審査基準を設定していることが想像できます。

厳しい審査を通った人しか持てないからこそ、ブランドのイメージとカードホルダーのステータスを維持することができるのでしょう。

また、国内外の空港ラウンジ利用や旅行保険、コンシェルジュサービスなど、豊富な特典やサービス、利用限度額に明確な上限が設けられていない場合もあるなどを考慮しても、審査が厳しいことが分かります。

独自審査系クレジットカードの審査通過のコツ

独自審査系に限らず、クレカには必ず審査があります。

外資系であれば、ある程度の収入が求められますが、消費者金融系カードであれば、収入が低かったとしても少額の利用可能枠で発行してくれることもあります。

審査落ちのリスクを回避しながら申し込みを行いましょう。

クレジットカードのキャッシング枠はなるべく少額に

クレジットカードのキャッシング枠を希望すると「貸金業法に基づいた審査」が行われるため、審査通過率をアップさせたい時はクレジットカードのキャッシング枠はなるべく少額にして申し込みましょう。

カードの申し込み時に50万円以上のキャッシング枠を希望したり、他社と新たに申し込むカード会社を合わせた借り入れ総額が100万円を超える場合は、給与明細書など収入証明書の提出が求められるので要注意です。

短期間に複数枚のカードを申し込まない(申し込みブラック対策)

短期間に複数枚のカードを申し込むと、あちこちからお金を借りようとしている人と疑われて「申し込みブラック」という状態になり、審査通過が難しくなってしまいます。

カードの申し込みに関する情報は6か月間残るので、その間にカードを申し込むとなおさら審査に通りにくくなるため注意しましょう。申し込みブラックになってしまった場合は、6か月以上の期間を開けてから次のカードを申し込んでください。

申し込み時の記載は嘘をつかず正確に

申し込み時の記載内容に嘘や誤りがあると、場合によっては虚偽記載や詐欺の罪に問われるため正確に記載しましょう。

中でも会社名や住所・氏名などはひとつの変換ミスで確認の電話が入ることも考えられるので、申し込み前にもう一度見返して間違いがないか確かめた方が無難です。

携帯電話料金・スマホ代の延滞にも要注意

クレヒスはカードやローンだけでなく、携帯電話料金(スマホ代)の延滞でも傷が付くことをご存知ですか?

携帯電話本体(端末代金)を分割払いにした場合は割賦販売となりクレヒスとして記録されるので、月々の通信料と一緒に端末代金を支払っていて滞納した場合はクレジットカードと同様に「延滞」の記録が残ってしまいます。

このため、カードやローンを利用した経験がなくても悪いクレヒスが残っているケースがあるので注意が必要です。

クレヒスに不安がある場合は、CICやJICC、KSCという個人信用情報機関で情報開示を請求すると良いでしょう。

カードローンもクレヒス修行におススメ

カードローンにも必ず審査はありますが、消費者金融のカードローンは過去の利用履歴(クレヒス)を最重視するクレジットカードの審査基準とは異なり、アルバイト・フリーターでも働いていて支払い能力があるとみなされれば、クレジットカード審査で落ちた人でも通過できる可能性が高いです。

プロミス

プロミスのカードローン

特徴

大手消費者金融と比較してスピーディーにお申し込みが可能。メールアドレスの登録とWEB明細を利用することで30日の無利息期間を利用できる。

| 実質年率 | 実質年率2.50%~18.00% |

|---|---|

| 借入限度額 | ご融資額800万円まで |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 担保・保証人 | 不要 |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

テレビCMでお馴染みの「プロミス」は消費者金融会社のSMBCコンシューマーファイナンスが行うキャッシング・カードローンのサービスです。

振込キャッシングサービスは、365日24時間口座振込に対応しているため、いつでも即日融資が可能。女性専用のダイヤルがあるのも特徴で、カードローンの利用が初めての方にもおススメです。

プロミスでお金を借りる方法で一番早いのは、インターネット申し込み後に振込キャッシングを行う方法で、平日の14時までに契約が完了すれば当日中にお金を振り込んでもらう事ができます。

30日間利息0円など初めての方に嬉しいサービスもあり、スマホのアプリから簡単に申し込みから借り入れまでができるため即日融資可能で今すぐお金を借りる事ができます。

生年月日と年収、他社からの借り入れ金額を入力するだけで、融資可能かを診断できる「1秒診断」もあるので、審査が不安な方は試してみてください。

アイフル

アイフル

アイフルの特徴

初めての方なら最大30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおススメ消費者金融ローン。

| 金利 (実質年率) | 3.0%~18.0% 貸付条件はこちら |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 融資スピード | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) ※500万円を12.0%(実質年率)で借入した場合 |

| 担保・保証人 | 不要 |

アイフルの申し込み方法は公式サイトで申し込み手続きをし、※最短9分の審査完了後、インターネットや電話で振り込んでもらい融資を受ける方法と、アイフルの無人契約機「てまいらず」でカードを受け取って銀行やコンビニのATM(セブン銀行ATM・ローソン銀行ATM)で融資を受ける方法があります。ただし、無人店舗は2026年7月末で全店廃店予定なのでご注意ください。

また、カードローンは「借金」という印象があるため、家族や会社に利用がバレたくない。という方もいるかと思いますが、原則会社への在籍確認なし、原則郵送物なしで契約・利用することができます。

年齢、雇用形態、年収、他社借入金額を入力するだけで、融資可能かを診断できる「1秒診断」もあるので、審査が不安な方は試してみましょう。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

高額決済なら外資、審査が不安なら消費者金融の独自審査カードがおススメ

| プロミスVisaカード | ACマスターカード | Nexus Card | ラグジュアリーカード | ダイナースクラブカード | |

|---|---|---|---|---|---|

| クレジットカード | |

|

|

|

|

| ジャンル | 消費者金融系、デポジット型 | 外資系 | |||

| 国際ブランド | Visa | Mastercard® | Mastercard® | Mastercard® | Diners |

| 年会費 | 無料 | 無料 | 1,375円(税込) | 55,000円(税込) | 24,200円(税込) |

| ポイント還元率 | 0.5% | 0.25% | 0.5% | 1.0% | 0.5% |

| 特徴 | 対象のコンビニ飲食店で7%還元 | 即日カード本体発行可能 | デポジット金額で自由に利用限度額が決められる | 専属コンシェルジュや海外優待利用可能 | プラチナランクの優待が豊富 |

| 詳細 | |||||

独自審査は過去のクレヒスよりも現在の収入を重視すると解説しましたが、審査基準を公開しているカード会社は1つもなく、カード会社ごとに社内の審査基準も違います。

ですが、一般的に外資系クレカはステータス性が高い分、審査難易度は高めとなっています。

利用限度額なども高めに設定されているため、高額な買い物が多い方はラグジュアリーカードなどを選択すると良いでしょう。

審査に不安のある方は消費者金融系カードを選択するのがベストです。

▼関連記事

-

-

ハイステータスなラグジュアリーカードの特徴と発行時の審査や年収について解説

クレジットカードは、一般カード・ゴールドカード・プラチナカード・ブラックカードなどステータス性に応じてランクがグレードアップしていくのが特徴です。 ラグジュアリーカードは一番低ランクのチタンカードでも ...

-

-

プロミスVisaカードの審査基準や落ちた時の理由・対処法

高還元率で人気の高い三井住友カード機能をそのままに、プロミスのカードローンでお金を借りることができる「プロミスVisaカード」。 プロミスVisaカードの審査は「三井住友カード」と「プロミス」両方の審 ...

-

-

ACマスターカードは審査なし?審査通過のための対策と生活保護受給者などの基準

アコムが発行するクレジットカード「ACマスターカード」は「審査が無い」「審査があまい」などと噂されることもあります。 ですが、ACマスターカードは翌月払いでカードローン機能も付いていますので、基本的に ...

-

-

おススメ消費者金融系カード一覧!メリット・デメリット・機能を比較

消費者金融系クレジットカードはクレジットヒストリーを作りたい方にもおススメのクレジットカードです。 そこで今回は、消費者金融系クレジットカードとは?という疑問に答えながら、その審査基準と代表的な消費者 ...