クレジットカードは発行するクレジットカード会社によって審査基準が異なる上に、カードの色(ゴールド・プラチナ・ブラックなど)や種類によっても審査難易度が異なります。

ここでは、カードを発行するカード会社と、選ぶクレジットカードの種類(券面の色)ごとの審査難易度について説明していきます。

現在の収入やライフスタイルに合わせてジャンルを選ぶと良いでしょう。

目次

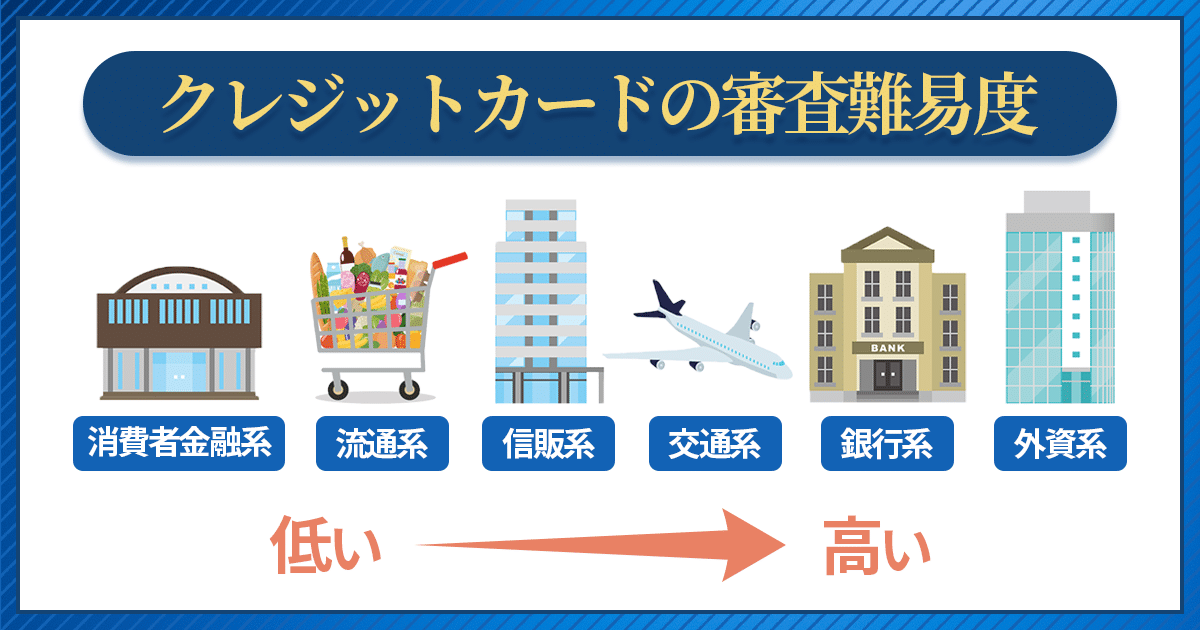

クレジットカード発行会社ごとの審査難易度ランキング

| 審査難易度レベル | カード |

|---|---|

| レベル5 外資系 |

ダイナースクラブカード ラグジュアリーカード |

| レベル4 銀行系 |

三井住友カード(NL) 三菱UFJカード(発行:三菱UFJニコス株式会社) |

| レベル3 鉄道系・交通系 |

ビューカード スタンダード JALカード |

| レベル3 信販系 |

JCBカード ライフカード |

| レベル2 流通系 |

楽天カード セゾンカード PayPayカード |

| レベル1 消費者金融系 |

プロミスVisaカード ACマスターカード |

クレジットカードを発行するカード会社ごとで審査の厳しさ、甘さは異なります。

ランキング形式に分けると、以下のような順に左から審査難易度が甘いです。

消費者金融系カード > 流通系カード > 信販系カード > 鉄道系・交通系カード > 銀行系カード > 外資系カード

通信系カードやメーカー系カードは「流通系カード」とも分類できるものが多く、審査難易度も同じくらいと言えます。

それぞれ、どこの会社がどの系統のカードか分からないと思いますので説明していきます。

「消費者金融系カード」の審査難易度

プロミスVisaカード

特徴

プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化したカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済またはモバイルオーダーでの支払いで最大7%還元。クレジットカードの発行は「最短5営業日」ローン融資は「最短3分」※お申込時間や審査によりご希望に添えない場合がございます。

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~最大7.0% ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元) |

| 年会費 | 永年無料 |

| 借入限度額 | ご融資額800万円まで 実質年率2.50%~18.00% |

| 付帯保険 | 海外:最高2,000万円 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上のプロミス会員の方(高校生は除く) ・プロミスの申し込み条件 ※年齢18~74歳のご本人に安定した収入のある方 ※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。 |

| 追加カード | ETCカード 年会費550円(税込)利用無料 PiTaPa、WAON |

「消費者金融系カード」とは、その名の通りカードローン・キャッシングをメインとした事業を行っている消費者金融会社が発行するクレジットカードです。

一般的なクレジットカードはこれまでのカード利用履歴(クレジットヒストリー)を重視しているのに対し、消費者金融系カードは過去に支払いの延滞や滞納をした人でも収入がある(返済力がある)とみなせば審査通過の可能性があります。

主な消費者金融系カード

消費者金融系カードは「審査難易度が甘い」とあらゆるサイトで言われていますが、「甘い」わけではなく「審査基準が独自」となっています。

他社の審査で落ちた人でも通る可能性があるというだけで、「誰でも通る」、「無職でも作れる」ということではないためご注意ください。

監修者コメント

消費者金融系カードは過去に支払いの延滞や滞納があった方でも審査通過が可能となっていますが、もちろん状況が悪ければ断られることはあります。その他のクレジットカード会社と異なるのは、延滞や滞納がなくなってから再審査(審査通過可能性がある)までの期間が違うという点です。

他のクレジットカード会社では数年待たないと審査通過できませんが、軽い延滞であれば1年以内でも審査通過が可能な会社があります。

ただ、消費者金融系カードと言っても自己破産、法的介入と呼ばれる民事再生、任意和解等されている方は数年待たないと審査通過できませんので注意が必要です。

「流通系カード」の審査難易度

大丸松坂屋カード

カードの特徴

大丸・松坂屋での利用で「大丸松坂屋ポイント5%+QIRAポイント0.5%」の合わせて最大5.5%のポイント還元。Visaのタッチ決済付帯、1名様につき家族カード275円(税込)、自分磨きをサポート、「空で遊ぶをもっと気軽に快適に」ヘリコプタークルージングのご優待付

| 発行会社 | JFRカード |

|---|---|

| ポイント還元率 | 0.5%~5.5% |

| 年会費 | 初年度年会費無料、2年目以降2,200円(税込) |

| 付帯保険 | お買物安心保険:年間200万円 |

| スマホ決済 | Apple Pay、楽天ペイ、Google Pay(Visaのみ) |

| ポイント | 大丸松坂屋ポイント、QIRA[キラ]ポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上で、安定した収入のある方 その配偶者、または学生 (高校生・留学生は除く)の方 |

| 追加カード | 家族カード |

「流通系カード」は、デパートやスーパー、百貨店、コンビニの運営事業をメインとして行っている会社が発行しているクレジットカードです。

マルイでお得に使えるエポスカードや、コンビニでお得に使えるローソンPontaカードなど、聞き覚えのあるカードも多いのではないでしょうか。

流通系カードと呼ばれるカードはフリーターや主婦など審査に不安がある人でも発行しやすく消費者系カードに続く審査難易度となっています。

流通系カードの審査が厳しくない理由としては、消費者がカードを作れば自社サービスを定期的に利用してくれる見込みがあるためです。

流通系カードは特定日にカード利用をすることで大きく割引が適用されるカードや、年会費無料なカードが多いためカード会社も消費者もお互いに得できるカードです。

「楽天カード」は次で説明する「信販系カード」に分類されるのですが、こちらもやはり顧客獲得が狙いのカードなので、流通系カードとして考えてもいいでしょう。

「信販系カード」の審査難易度

「信販系カード」は、クレディセゾンやオリコといった、クレジットカードやローンといった事業をメインとして行う会社(信販会社)が発行するクレジットカードです。

審査難易度は厳しいとも甘いとも言えないところですが、さほど厳しくないといったところです。

参考程度ですが、これまでカード利用をして支払いが3か月以上遅れたということが無く、自分もしくは生計を共にする配偶者などの家族が安定した収入を得られる職業で、年齢も30代までなら安心して審査を受けることができます。

信販系カードの代表的なカードは、ライフカードの他に、、ジャックスカードなどがあります。

「通信系カード」の審査難易度

PayPayカード

カードの特徴

Yahoo!のネット通販で還元率が3.0%にアップするカード。PayPayアプリに(残高)チャージ可能の唯一のクレジットカード。PayPayステップ条件を満たすとポイント還元率が最大1.5%にアップ。(1ヶ月に200円以上の決済30回以上・且つ決済金額10万円以上)

| 発行会社 | PayPayカード株式会社 |

|---|---|

| 還元率 | 1.0% PayPayステップ条件達成で最大1.5% |

| 年会費 | 永年無料 |

| 付帯保険 | なし |

| スマホ決済 | Apple Pay、Google Pay、PayPay |

| ポイント | PayPayポイント |

| クレカ積立 | PayPay証券 |

| 申し込み条件 | ・日本国内在住の満18歳以上の方 ・ご本人様または配偶者に安定した継続収入がある方 ・有効なYahoo! JAPAN IDをお持ちの方 ・お申し込みにはスマートフォンが必要です |

| 追加カード | ETCカード(年会費550円[税込]) 家族カード(年会費無料) |

通信系カードはDocomoが発行する「dカード」やauが発行する「au PAY カード」などが代表的なカードで、審査難易度は提携する会社によって変わってきます。

dカードを発行するDocomoは三井住友カードと提携しているため「銀行系」にも分類できます。auは三菱UFJニコスと提携しているため「信販系」になり、どちらも甘いとは言えない比較的厳しめな審査難易度です。

主な通信系カード

厳しめと言っても学生でも作れるカードのため、配偶者や親の世帯収入などがあって、過去に他社のカードや携帯電話料金の延滞などがない人は十分審査通過の可能性が見込めるカードです。

また、ネット系やIT系と分類されることもありますが、「リクルートカード」や「PayPayカード」「ZOZOカード」などが通信系としてまとめられます。

携帯会社が発行するカードが比較的審査が厳しいのに対してインターネットショッピングサイトが発行しているカードは「流通系」と言えるものが多く、こちらは普通の審査難易度です。

申込資格も配偶者に収入があればOKというものが多いため、収入や属性で審査に不安がある場合は携帯会社が発行するものよりもインターネットショッピングサイトが発行している通信系カードを申し込みする方が審査通過率が上がります。

監修者コメント

信販系と呼ばれるカードでも「ライフカード」は特異なカードで親会社が消費者金融会社のアイフルなので他のクレジットカード会社とは異なった審査基準になっており審査面では消費者金融系カードと同等と捉えられます。

また、セゾンカードは年収やクレジットヒストリーも審査の重要な要素ですが、自身の会社規模が大きな審査のポイントになっています。官公庁にお勤めであれば高い確率で審査通過すると思われます。

セディナカードは現在、SMFGカードの子会社ですので、グループとして考えれば銀行系となります。

「鉄道系・交通系・空港系カード」の審査難易度

JAL普通カード

カードの特徴

JALカードが発行するベーシックなクレジットカード。15歳以上18歳以下の高校生のお子さま向けに家族カード発行可能。年会費をあまりかけずにクレジットカードを使ってマイルを貯めたい人におススメ。

| 発行会社 | JALカード |

|---|---|

| 還元率 | 0.5% |

| ボーナス マイル |

入会搭乗:1,000 毎年初回搭乗:1,000 フライト:10% |

| 年会費 | 初年度無料、翌年度以降2,200円(税込) |

| 付帯保険 | 海外:最高1,000万円(自動付帯) 国内:最高1,000万円(自動付帯) アメックスは最高3,000万円で家族特約付き ショッピング保険:最高100万円 |

| 電子マネー スマホ決済 |

WAON、楽天Edy、SMART ICOCA、モバイルSuica Apple Pay、GooglePay(JCBのみ) |

| ポイント | JALマイル |

| 申込条件 | 18歳以上(高校生を除く)の日本に生活基盤のある方で、日本国内でのお支払いが可能な方 |

| 追加カード | ETCカード、家族カード(年会費1,100円) |

鉄道系・交通系カードは、空港系とも言われるJALカードをはじめ、東京メトロ To Me CARD、ビックカメラSuicaカードなど、鉄道会社や交通機関に関する会社が発行するクレジットカード会社です。

審査はやや厳しいですが、こちらも信販系カードと同じく、これまでカード利用をして支払いが3か月以上遅れたということが無く、自分もしくは生計を共にする配偶者などの家族が安定した収入を得られる職業で、年齢も30代までなら安心して審査を受けられます。

カードの特徴として、Suicaでのオートチャージ機能や、マイルがたまりやすいなどの他のカードにはない待遇を受けられるのが特徴です。

「銀行系カード」の審査難易度

三菱UFJカード

カードの特徴

選べる国際ブランドが豊富で三菱UFJニコス株式会社が発行するカードであるため、セキュリティ性も高い。基本のポイント還元率は0.5%となるが、対象のコンビニ・飲食店などで最大20%グローバルポイント還元(*1)。

(*1)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

還元率は、1ポイント=5円相当として利用した場合です。

なお、1ポイントの相当額は利用方法により異なります (キャッシュバックへの交換の場合、1ポイントは4円となります)。

| 発行会社 | 三菱UFJニコス株式会社 |

|---|---|

| ポイント還元率 | 基本還元率:0.5%、最大20%グローバルポイント還元(*1) (*1)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。 還元率は、1ポイント=5円相当として利用した場合です。 なお、1ポイントの相当額は利用方法により異なります (キャッシュバックへの交換の場合、1ポイントは4円となります)。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) (*)旅行代金等を事前に本カードでお支払いいただくことを条件とします。 ショッピング保険:年間限度額100万円 (*)自己負担額(自己負担額:1事故につき3,000円)、対象エリア(国内・海外)、補償期間(購入日より90日間)、お支払方法による適用条件(海外:お支払方法を問わず対象、国内:分割払いまたはリボ払いで購入した商品のみ対象。登録型リボ「楽Pay」にご登録いただき、かつそのカードで購入した場合は支払方法を問わず対象)。 |

| ポイント | グローバルポイント |

| スマホ決済 | Suica 楽天Edy QUICPay(*3) Apple Pay(*4) (*)QUICPay、Apple Payは、Mastercard®とVisaのみ (*3)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。 (*4)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。 |

| 入会条件 | 18歳以上でご本人または配偶者に安定した収入のある方(高校生を除く) |

| 家族カード | 年会費永年無料 |

| 追加カード | ETCカード 新規発行手数料1,100円(税込) UnionPay(銀聯)発行手数料1枚につき1,100円(税込) |

三菱UFJカード 最大20%グローバルポイント還元(*1)補足

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。還元率および相当額表記は、1ポイント=5円相当として利用した場合 です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバック への交換の場合、1ポイントは4円となります)。(*)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

「銀行系カード」は、その名の通り銀行が発行するクレジットカードです。クレジットカードを発行する主な銀行としては、三井住友銀行や三菱UFJ銀行(発行:三菱UFJニコス株式会社)、ゆうちょ銀行などがあります。

主な銀行系カード

銀行系カードなので審査は厳しめという位置づけには入りますが、クレジットカードを使って支払い滞納が無くて、安定した収入が得られる職業に就いていれば審査通過は難しいものではありません。

ただ、ほかのカード会社と比較すると、細かい部分まで評価対象としているようなので、手書きで申し込む際は丁寧な字で、記入漏れや誤字等がないよう申し込みしましょう。

銀行系カードの特徴としては、ポイント還元率はあまり高くない傾向にありますが、セキュリティ性が高く、各種補償もあることから安心して持てるクレジットカードが多いです。

「独立系カード・その他系カードの審査難易度

通信系カードに分類されているカードはもともと独立系として分類されていたものが多いのですが、携帯会社やインターネットショッピングサイトが発行するカードが増えて「通信系カード」として分類されるようになりました。

三井住友カードが発行する「初音ミクVisaカード」や、「Hello!Projectカード」などのコラボカードや、セディナが発行する「ハローキティカード」なども独立カードで分類することができます。

「どちらも銀行系や信販系の会社だから審査が厳しいのでは?」と思われますが、入会資格が「満18歳以上」「満18歳で電話連絡が可能な方」などと同社の発行する他のカードよりも比較的審査が甘めになっている傾向があります。

カード会社によって難易度は変わりますがキャラクターとコラボしているカードなどは比較的難易度が低めに設定されているものが多いです。

その他の分類

カードの分類は特徴が複数該当するものも多く、「ネット系カード」と紹介されていたものが別のサイトでは「IT系カード」と紹介されていたりと少しややこしいですが、どちらも間違いではなく、同じ系統でもカード発行会社や提携会社によって難易度が変わってきます。

冒頭で紹介したカード分類以外の系統は以下です。

- 自動車系カード

- 石油系カード

- メーカー系カード

- ネット系カード

- IT系カード

自動車系カードは、「自動車メーカーが発行している」「石油メーカーが発行している」ということからメーカー系としてもまとめることができます。

(「メーカー系カード」とは、一般企業が発行しているカードのことなので交通系や航空系もまとめることができます。)

自動車系や石油系カードは大きく分類すると「流通系カード」とも言えるので、年齢や条件など基準を満たしていれば審査難易度はやや甘いものが多いと言えます。

どちらも携帯会社が発行する通信系カードなどの認知度に比べて、あまり普段車やバイクを運転しない一般の人には認知度が低いです。

車をよく乗る人であればガソリンスタンドや新車の購入が割引になるなどの特典がある代わりにポイント還元率は少ない傾向もあります。レクサスカードやポルシェカードなどその車のオーナーでなければ作れないカードもあるため審査そのものよりも条件のハードルが高いと感じる人も居ることでしょう。

楽天カードやPayPayカードなど、インターネットショッピングサイトを運営している会社が発行のカードを通信系と分類しますが、IT系・ネット系として分類されることもあります。

「外資系カード」の審査難易度

LUXURY CARD(ラグジュアリーカード)Titanium Card™

カードの特徴

最高のステータス性を誇るカード。カード自体がチタン金属でできており、人前で使いたくなるかっこいいカードを求める方におススメです。dポイント、PeXへポイント交換可能。JAL、ANA、ハワイアン航空、ユナイテッド航空のマイルへ交換可能

| 発行会社 | Black Card I株式会社 |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 55,000円(税込) |

| 付帯保険 | 海外:最高1.2億円(自動付帯) 国内:最大1億円(利用付帯) ショッピングガーディアン保険:最大300万円 |

| スマホ決済・電子マネー | Apple Pay、QUICPay、モバイルSuica、PASMO、PayPay、d払い、楽天ペイ、au PAY、Google Pay |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 20歳以上(学生不可) |

| 追加カード | 家族カード 16,500円(税込)、ETCカード(無料) |

もっとも審査難易度が厳しいカードは「外資系カード」です。

「外資系カード」とは、ラグジュアリーカードやダイナースクラブカードを代表とする外資系企業が発行するカードです。

審査難易度でいうと厳しい部類に位置しますが、国内のカード審査がクレジットヒストリー(カードの利用履歴)を重要視しているのに対し、外資系カードは支払い能力がある人かどうかを審査基準として重要視しているだけで、そこまで審査が厳しいカードというわけでもないという意見もあります。

年会費はラグジュアリーカードチタンが55,000円(税込)、ダイナースクラブカードで年会費24,200円(税込)と高めなので、審査難易度以前に持つことのハードルが高めのカードではあります。

外資系カードは独自の審査基準で現在や未来の支払い能力を重要視することから、過去に支払い滞納や自己破産をして、いわゆるブラックリストとして事故情報が残っている人でも審査通過できる可能性のあるカードとしても知られています。

一度ブラックリストに載ると5年~10年もクレジットカードが作れなくなるので、今は支払い能力に自信があるという方は申し込んでみてはいかがでしょうか。

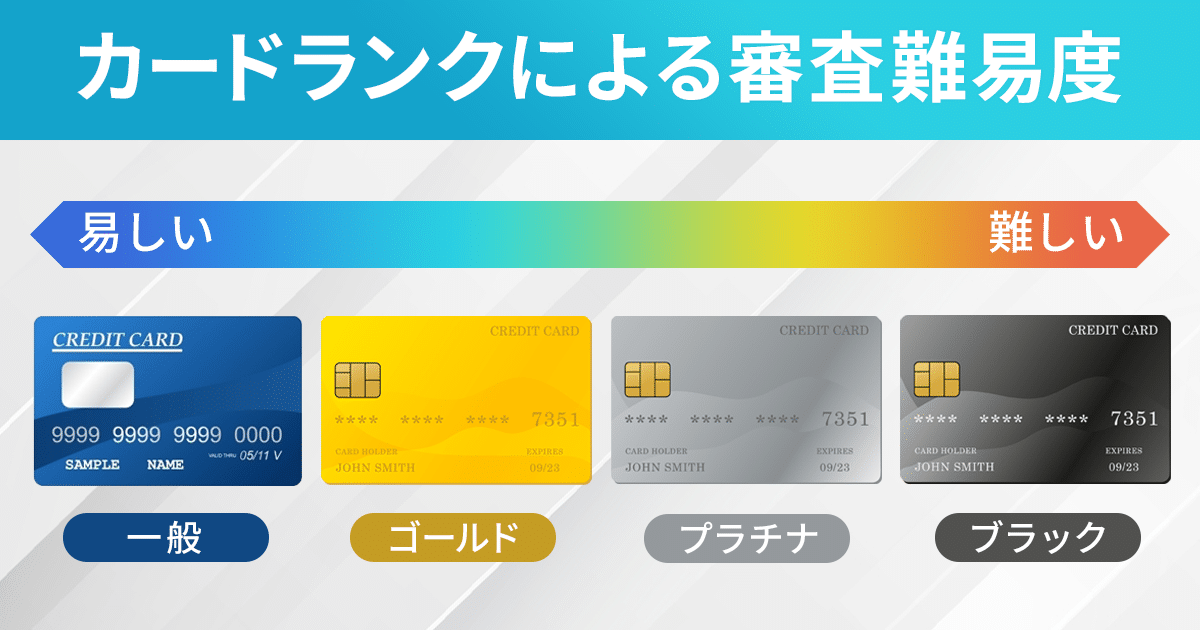

選ぶクレジットカードの種類(券面の色)ごとの審査難易度ランキング

まずは、クレジットカードの種類ごとの審査難易度についてです。「クレジットカードの種類」とは、簡単に言えばワンランク上のステータスカード、例えばゴールドカードやプラチナカードといった券面の色を指すという定義で説明していきます。

券面の色で単純に審査難易度を分けるとすれば、以下のような順で左から順に審査が厳しくなっています。

ブラックカード > プラチナカード > ゴールドカード > 一般カード

それぞれの特徴について解説していきます。

「一般カード」の審査難易度

楽天カード カードの特徴 新規入会&利用で5,000円分のポイントプレゼントキャンペーン中!通常ポイント還元率が高いうえに、楽天市場や楽天トラベルなどの楽天サービスでポイントがたまりやすい。

![]()

![]()

![]()

![]()

発行会社

楽天カード株式会社

ポイント還元率

通常1.0%

年会費

年会費永年無料

付帯保険

海外:最高2,000万円

電子マネー、スマホ決済

Apple Pay、Google Pay、楽天ペイ、楽天Edy

ポイント

楽天ポイント

クレカ積立

楽天証券

申し込み条件

18歳以上

追加カード

ETCカード(年会費550円)

家族カード(年会費無料)

カード会社が発行するクレジットカードの中で、もっともベーシックなカードです。アルバイトや主婦でも持てるカードも多く、どのカードよりも作りやすいため一番難易度が低いと言えます。

ゴールドカードでも、プラチナカードでも、ブラックカードでもないカードが一般カードになります。

中には、カードを発行した会社内限定で使える「ハウスカード」や「仮カード」というものも存在しますが、それらは今回クレジットカードとしてはカウントしていません。

監修者コメント

一般カードはクレジットカードとしては最も難易度が低いグレードのカードです。

クレジットカード会社によって難易度の違いはありますが、主婦や学生、パート・アルバイトでも審査を通過する可能性が高いのが一般カードです。

審査に不安がある人はまずは一般カードからの申し込みをおススメします。

「ゴールドカード」の審査難易度

JCBゴールド

カードの特徴

国内唯一の国際ブランド「JCBカード」のゴールドカード。「JCBゴールドザ・プレミア」や「JCBザ・クラス」の申し込みの招待を狙うならこのカード。航空機遅延保険(利用付帯)が付いているのも特徴

| 発行会社 | ジェーシービー |

|---|---|

| 還元率 | 0.5~10.0% ※還元率は交換商品により異なります。 |

| 年会費 | オンラインで入会申し込みの場合は初年度年会費無料※ 2年目以降11,000円(税込) ※本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。 |

| ポイント | J-POINT |

| 付帯保険 | 海外旅行傷害保険:最大1億円(利用付帯) 国内旅行傷害保険:最大5,000万円(利用付帯) 家族特約あり ショッピングガード保険(国内・海外):最大500万円 |

| スマホ決済 | Apple Pay、Google Pay、QUIC Pay |

| 申し込み条件 | 20歳以上で、ご本人に安定継続収入のある方。学生の方はお申し込みになれません。 |

| 追加カード | 家族カード 1名様無料、2人目より1名様につき1,100円(税込) ETC・QUICPay(クイックペイ)TM |

ゴールドカードは、プラチナカードと比較すると一気に審査難易度が下がります。

最初からゴールドを作ろうとすると審査難易度は高くなってしますが、先に一般カードを作り問題なく利用し続けてからゴールドカードにグレードアップする方が難易度が低くなります。長く一般カードを使っているとゴールドへ切り替えのインビテーション(招待)が届く場合もあります。

発行するカード会社にもよりますが、例えば「JCBゴールド」というカードは20歳ら申し込み資格があり、安定継続収入がある方なら持てるゴールドカードとして有名なカードです。

ゴールドカードを発行するには、多くの場合公式サイトから申し込みが可能ですが、一部インビテーションが無いと発行できないものもあります。

中には、三井住友カード ゴールドのように、30歳からしか申し込み資格がないカードもありますが、多くは20歳から申し込めるよう設定されています。

「ゴールドカード」は安定収入が必要

ゴールドカードを発行するためには、高い年収を得ることよりも、収入の安定した職業に就くことが大事で、さらに重要な部分でいうと、「クレジットヒストリー」というものがあります。

クレジットヒストリーとは、クレジットカーやローンを使うことで、個人信用情報機関という会社に登録されるカードの契約や支払いの情報の履歴のことです。

カード会社はクレジットヒストリーを見ることで、カード申込者のこれまでのカードの利用状況や期日を守って支払いをしているかを確認できます。

クレヒスは期日を守って順調に利用している人である方が審査に通りやすくなるのはもちろんですが、5年以内に支払いの延滞や滞納の情報が残っている人や、10年以内に自己破産の経験がある人はブラックリストと呼ばれる状態なのでゴールドカードどころかクレジットカードの審査に通るのは難しいです。

毎月少額でもコツコツクレジットカードを利用して、期日を守って返済している人なら、年収300万円程度でも十分ゴールドカードの審査に通過できる可能性があります。

監修者コメント

クレジットヒストリーは多くの金額を利用していることよりも、少額でも毎月しっかり支払っているかが重要です。

また、その際にローン系の支払いはどちらかというとネガティブ要素となってしまいますので、キャッシングやローンの利用ではなくショッピングの一回払を行って毎月遅れなく支払うことが大事です。

「プラチナカード」の審査難易度

三井住友カード プラチナプリファード

カードの特徴

利用金額100円(税込)につき1ポイント付与の高還元。プリファードストア(特約店)利用で通常還元率+1~9%、空港ラウンジが利用できたり、ホテルやレストランの優待が受けられたりとプラチナカードならではのサービスが充実したカード

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 1% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 33,000円(税込) |

| 付帯保険 | 国内旅行傷害保険:最高5,000万円(利用付帯) 海外旅行傷害保険:最高5,000万円(利用付帯) お買物安心保険:年間最高500万円 |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 SBI証券の投資信託ポイント付与率最大5.0%(※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。 さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。 条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。) |

| 申し込み条件 | 原則として、満20歳以上で、ご本人に安定継続収入のある方。 |

| 追加カード | 三井住友カードWAON PiTaPaカード 家族カード 年会費無料 ETCカード 年会費無料(入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)のお支払いが必要) |

「プラチナカード」は、ゴールドカードの上のランクのカードです。

プラチナの上であるブラックカードは外資系カードと銀行系カードしか発行していなかったのに対し、信販系カード会社であるクレディセゾンが発行する「MileagePlusセゾンプラチナカード」もプラチナカードとして肩を並べています。

プラチナカードはブラックカードの完全招待制とは異なり、プラチナランクのカードは招待がなくとも公式サイトからも申し込みができるようになっています。

ただ、その審査難易度は非常に高く、年収ベースで1,000万円くらいなければ審査に通らないと言われています。

もちろん、収入があれば良いというわけでなく、プラチナカードを発行しているカード会社のカードを普段からよく利用していることや、職業が安定しているかなども審査基準に含まれます。

「ブラックカード」の審査難易度

LUXURY CARD(ラグジュアリーカード)Black Diamond™

カードの特徴

インビテーション制のため申し込み不可。カードに天然ダイヤモンドが埋め込まれている。ゴールドカードの利用実績の構築が必要

| 発行会社 | Black Card I株式会社 |

|---|---|

| 還元率 | 2.0% |

| 年会費 | 660,000円(税込) 入会金1,100,000円 |

| 付帯保険 | 海外:最高1.2億円 国内:最大1億円 ショッピング保険:最大300万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | ラグジュアリー・リワード・ポイント |

| 入会条件 | 非公開 |

| 追加カード | 家族カード ETCカード |

「ブラックカード」とは、利用条件を満たした方に招待を送る各カード会社で最上級のクレジットカード。券種には以下のものがあります。

・ダイナースクラブプレミアムカード

・Visa Infiniteカード

・JCB THE CLASS

・楽天ブラックカード

なぜ審査難易度が高いのかと言うと、クレジットカードを申し込むために必要な招待状(インビテーション)が、そもそも審査難易度が高いダイナースクラブといった外資系カードや、銀行系カードを取得したうえで、さらに年間利用金額が高額な人にしか送られてこないためです。

インビテーションが届く条件については諸説ありますが、年収1,000万円以上ある人を目安としているという噂が最も多いです。

もちろん、支払いの延滞や滞納をするような人にはインビテーションは届きません。

クレジットカードの審査難易度は下がっている傾向に

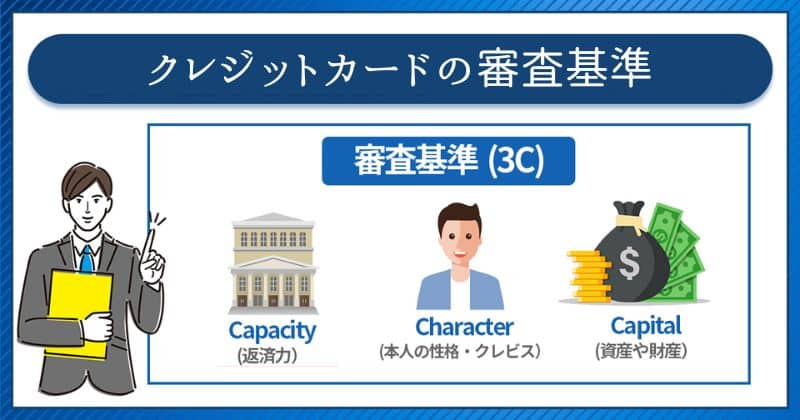

クレジットカード審査では、基本的には「3C」と言われる信用情報が審査されます。

ですが、最近では学生向けの「学生カード」や、「リボ払い専用カード」や「女性向けカード」など属性に合わせたカードが多く発行されており、昔に比べるとクレジットカードの審査難易度も少しずつ下がっていると言われています。

収入などで審査に不安がある場合には自分の属性にあったカードを選ぶことで審査通過しやすくなります。

リボ払い専用カードは審査難易度が低め

ファミマカード

カードの特徴

ファミペイと連携し、ファミリーマートで利用すると、最大5%割引。ファミリーマート以外での利用でも1%割引。請求時割引だからポイント管理不要

| 発行会社 | ポケットカード株式会社 |

|---|---|

| 割引率 | 1% ファミリーマート最大5% |

| 年会費 | 無料 |

| 付帯保険 | - |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | ‐ |

| 入会資格 | 18歳以上でご連絡が可能な方 |

| 追加カード | ETCカード |

リボ払い専用カードは、一般カードよりも比較的審査難易度が低く設定されているものが多く、審査に不安がある人にもおススメのカードです。

ファミマカードは人気のカードですが、初期設定がリボ払いとなっています。ですが、当月に支払いしていれば通常のクレジットカードと変わりません。

なぜ審査が甘い・審査難易度が低いと言われる理由は以下です。

- リボ手数料がカード会社の利益となるから

- 毎月の支払いが一定額に抑えられるから

通称「リボ払い」と言われる"リボルビング払い"とは利用額に対してあらかじめ設定された一定額を毎月繰り返して返済していくもので、限度額以内であれば大きい買い物をしても月々の支払いが少額に抑えられることから「一時的に使いすぎて次の月の請求が払えない!」というリスクを抑えられます。

リボ払いをすると、カード会社によって手数料のかかるタイミングは様々ですが15%〜18%程度の金利手数料がかかります。

金利手数料はカード会社の利益となり、毎月の支払額が抑えられるため支払えなくなるリスクも少ないのでクレジットカード会社はリボ払い設定をすすめるキャンペーンを行っていることも多く、リボ払い専用カードの審査が甘いと言われている理由です。

リボ払い専用カードでも、初期設定でリボ払い設定になっているものを解除すれば実質一括払いとして利用できるカードも多いのでなかなか審査に通らない人は検討してみるのも良いでしょう。

主婦やフリーターの女性は女性向けカードなら審査に通りやすい

楽天PINKカード

カードの特徴

楽天カードのサービスや特徴はそのまま引き継ぎ、プラスで女性向けサービスが追加されたお得なカード。自分の好みに合わせて優待サービスをカスタマイズ可能。何もつけなければ追加料金なく普通の楽天カードとして利用できる。

| 発行会社 | 楽天カード |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 永年無料 |

| 付帯保険 | 海外:最高2,000万円 |

| 電子マネー、スマホ決済 | Apple Pay、Google Pay、楽天ペイ、楽天Edy |

| ポイント | 楽天ポイント |

| クレカ積立 | 楽天証券 |

| 申し込み条件 | 18歳以上 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

専業主婦本人の収入がない人や、フリーターの女性におススメなのが女性向けカードです。

「楽天PINKカード」などはアルバイトや専業主婦でクレジットカードの審査に不安がある方でも申し込みが可能となっており、女性や主婦をターゲットにされたカードのため収入や属性で審査に不安がある女性でも比較的審査難易度が低いものが多いです。

デザインもピンク色などかわいいものが多く、女性をターゲットにしているので一人暮らしの女性や女性特有の病気の保険付帯サービスが充実しているのも魅力です。女性向けカードなっているものも基本的に男性でも申し込みは可能です。

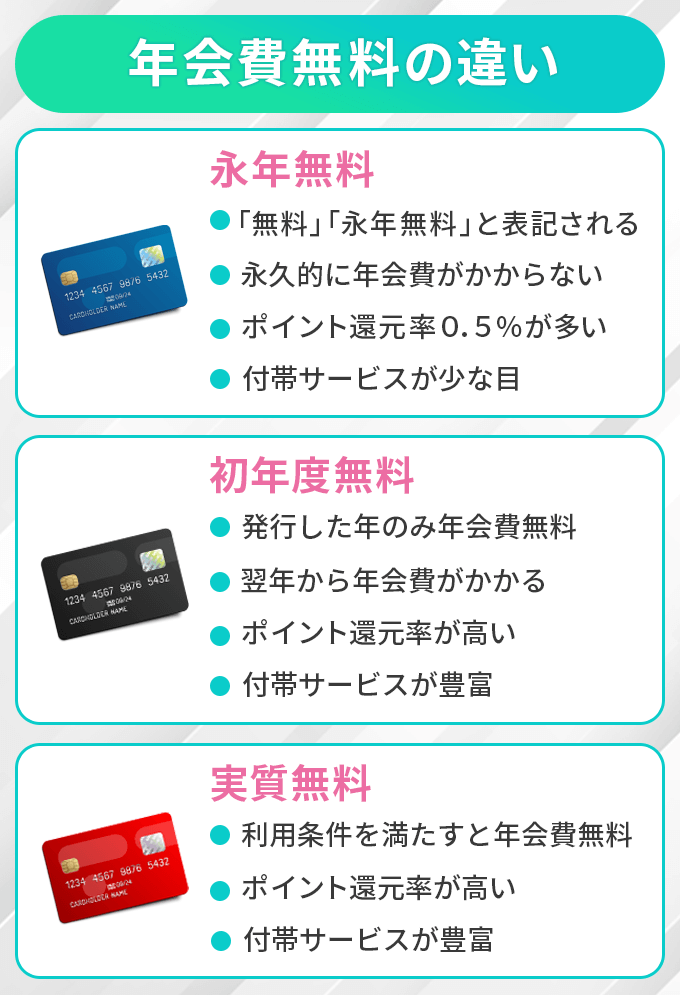

年会費無料のクレジットカードは審査難易度が甘い傾向にある

年会費無料のクレジットカードには上記のように「永年無料」「実質無料」などの種類があり、審査が厳しいカードほど年会費も高くステータス性も高くなる傾向があります。

一般カードにもいろいろと種類がありますが、年会費無料のクレジットカードは審査難易度が甘い傾向にあることがわかります。今後カード選びで審査に不安がある場合は年会費もひとつの基準として無料のカードを選ぶのも良いでしょう。

国内のクレジットカードの場合、共通して過去の支払い履歴(クレジットヒストリー)で事故情報が無く、自分か配偶者がに安定した収入があれば審査通過は難しくないです。学生は収入が無くても申し込み資格があるクレジットカードなら審査には通りやすくなります、

監修者コメント

年会費無料でも“条件付きで年会費が無料”のカードは、実質的には年会費有料カードと考えましょう。

その理由としては年間の利用金額や利用件数が一定以上の場合だけ、翌年度が無料になる、つまり条件を満たさない場合は年会費有料カードだからです。

したがって審査難易度も条件付き年会費無料カードは、年会費有料カードと同じレベルと考えておきましょう。

学生向けカード・学生専用カードはより審査ハードルが下がる

学生専用ライフカード

カードの特徴

年会費無料で海外旅行傷害保険が自動付帯、海外でのカード利用分が4%キャッシュバック!留学や卒業旅行などで海外に行く学生におススメのカード

| 発行会社 | ライフカード |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(自動付帯) |

| 電子マネー・スマホ決済 | ApplePay、GooglePay、楽天Edy、モバイルSuica、iD |

| 申し込み条件 | 満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方。進学予定で満18歳以上の高校生の方は卒業される年の1月以降 |

| 追加カード | ETCカード 年会費1,100円 初年度無料 |

「学生向けカード」や「学生専用カード」は、社会人向けのカードと比べて審査が厳しくない傾向にあります。

大学生、短大生、専門学校生などの学生は、アルバイトをしていたとしても収入が少なく、シフト制で収入があまり安定しないことも考えられますが、多くの人が学生のうちに作ったクレジットカードを社会人になってからも継続して利用してくれるため、カード会社としては審査難易度を甘くしてでもカードを作って欲しいと考えています。アルバイトをしていなくても学生であれば作ることができます。

学生向けカード・学生専用カードは、通常のカードよりも限度額はあまり大きくないですが、年会費無料で保険の付帯サービスやポイント還元率が高いものなどが多く、学生の方は審査に通りやすい学生用カードがおススメです。

国際ブランドごとの審査難易度は同じ

クレジットカードごとに選べる国際ブランドは様々です。

主なクレジットカードの国際ブランドは以下です。

- Visa

- Mastercard®

- JCB

- American Express®

- Diners Club

- 銀聯(ぎんれん)カード

- ディスカバーカード

基本的には、選んだ国際ブランドには関係なくカードの審査を行うのはカードを発行している会社になるため、基本的にはどの国際ブランドを選んでも審査難易度は変わりません。

国内での利用ならVisaかMaster Cardならどちらを選んでも対応しているお店が多いので、好きな方を選んで申し込みするといいでしょう。

また、選ぶ国際ブランドによってカードデザインを選べる場合などもあるので、気に入ったデザインで選んでみても良いでしょう。

審査難易度の合っているクレジットカードを選ぼう

クレジットカードの審査難易度について理解が深まったかと思います。カード選びにポイントは、自分の仕事や収入に合わせてクレジットカードを選択すること。

パートやアルバイトでも安定した収入がある方であれば、流通系などのクレジットカードの申し込みが良いでしょう。

正社員として働いている方であれば銀行系のクレジットカードまで、ほとんどのカードに申し込みが可能です。自身の状況に合ったカード選びをしましょう。

人気のクレジットカード

- 楽天カード:流通系クレカの中でも高還元で人気の高いカード

- 三菱UFJカード(発行:三菱UFJニコス株式会社):銀行系カードでセキュリティ性が高い、コンビニなどで最大20%グローバルポイント還元((*1)が特徴

- ファミマカード:リボ払いカードだが、ファミペイなどと相性が良く人気が高い

三菱UFJカード 最大20%グローバルポイント還元(*1)補足

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

還元率は、1ポイント=5円相当として利用した場合です。

なお、1ポイントの相当額は利用方法により異なります (キャッシュバックへの交換の場合、1ポイントは4円となります)。

審査の専門家コメント

審査の専門家コメント

クレジットカードの審査に受かるかどうかは、審査経験者としては申し込みした段階でほぼ結果が決まっていると言えます。

同じ人が申し込みしても、申し込んだカードの種類やカード会社によって結果が違うからです。

つまり適切なカードを選んだ時点で審査通過の可能性が高いということです。

この記事を読むことでクレジットカードの審査難易度がはっきりするので、自分に合っているカードを選べば、それだけで審査通過率はぐっとアップすることは間違いありませんよ。

審査システム開発者

この記事では審査難易度をクレジットカードを発行する会社ごとに説明しています。

難易度を甘い順に並べると、

消費者金融系カード > 流通系カード > 信販系カード > 鉄道系・交通系カード > 銀行系カード > 外資系カード

の様になります。

また、カードの種類による審査難易度は高い順に並べると、

ブラックカード > プラチナカード > ゴールドカード > 一般カード

となります。

監修者コメント

クレジットカードの系統というのは、実ははっきりとした定義がありません。

そのためネット上の各サイトではそれぞれ独自の基準で系列の名称を使ったり、あまり理解せずなんとなく他のサイトのマネをして使ったりということが多いのが現状です。

このサイトでは曖昧な点を排除するためにも、後述のようにクレジットカードの系列についての明確な基準を設けています。