クレジットカードを作りたいのに「審査落ちして作れない」という人は”自分の仕事や収入”と”申し込みするカードの審査難易度”が合っているか見極めが必要です。

そこで今回は、クレジットカードの審査難易度や審査に通るためのコツを解説します。

記事前半では審査条件の良いカードの紹介を、後半では実質審査なしでもクレジットカードと同機能を持つデビットカード、プリペイドカードを紹介していきます。

【結論】審査が不安な方におススメのカードはプロミスVisaカード!

※最大7%還元補足

【対象のコンビニ・飲食店でポイント最大7%還元】 ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1 審査の結果によっては電話による在籍確認が必要となる場合がございますが、お客様の同意を得ずに実施することはございません。

記事の監修者

※監修者は「解説部分」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

目次

「極甘審査ファイナンス」「審査なし」などの誘惑に注意

| プロミスVisaカード | モビット VISA-W | Nexus Card | アイフル | プロミス | ライフカード | VIASOカード | ビックカメラSuicaカード | ビューカード スタンダード | 三井住友カード(NL) | ラグジュアリーカードチタン | 楽天銀行デビットカード | バンドルカード | 家計簿プリぺB/43 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード |  |

|

|

|

|

|

|

|

|

|

|

|

|

|

| ジャンル | 消費者金融系カード | デポジット型カード | 消費者金融系カードローン | 信販系カード | 交通系カード | 銀行系カード | 外資系カード | デビットカード | プリペイドカード | |||||

| 審査基準 | 独自審査 | 普通 | 厳しい | 厳しい | 審査なし | |||||||||

| 国際ブランド | Visa | Visa | Mastercard® | - | - | Visa, Mastercard®、JCB | Mastercard® | Visa、JCB | Visa, Mastercard®、JCB | Visa, Mastercard® | Mastercard® | Visa、JCB | Visa | Visa |

| 年会費 | 無料 | 無料 | 1,375円(税込) | - | - | 無料 | 永年無料 | 524円(税込) | 524円(税込) | 永年無料 | 55,000円(税込) | 無料 | 無料 | 無料 |

| ポイント還元率 | 0.5% | 0.5% | 0.5% | - | - | 0.5% | 0.5%(*1) | 1.0% | 0.5% | 0.5% | 1.0% | 0.5% | 1.0% | - |

| 特徴 | コンビニ・飲食店でお得 | Visaが付帯!ローンとカード利用でVポイントがたまる | 利用限度額分を前入金するデポジット型カード | 無利息期間ありでアプリ機能が便利 | WEB完結可能。原則電話による在籍確認なし | 初年度ポイント1.5倍、誕生月はポイント3倍 | スマホやネット通信料金の支払いはポイント2倍 | ビックカメラで最大11.5%還元 | Suicaへのチャージでポイント3倍 | 対象のコンビニ・飲食店で7%ポイント還元※2 | 付帯保険や海外旅行サービスが豊富 | 16歳以上から発行可能 | 満13歳以上から発行可能なバーチャルカード | 家計簿アプリとリアルタイムで支出を連動 |

| 詳細 | ||||||||||||||

(*1)還元率は、1ポイント1円でオートキャッシュバック

※2 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※2 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※2 スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※2 通常のポイント分を含んだ還元率です。

※2 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

上記は本記事で紹介するカード一覧ですが、「極甘審査ファイナンス」「審査なし」としているクレジットカードは1枚もありません。

クレカ発行を検討されている方で、「審査が不安な方」「審査落ちの経験がある方」に流通系や信販系などの通常審査のクレカはおススメしません。

審査落ちの回数が増えると、自身の金融情報を汚してしまう可能性が高いからです。

クレカの審査が不安な方は「独自審査」が行われている消費者金融系カードやカードローンなどを利用するのが良いでしょう。

極甘審査ファイナンスとは?安全に使える合法サービスを見極めよう

「極甘審査ファイナンス」という言葉を目にすると、「誰でも審査に通る」「ブラックでもOK」といった魅力的なフレーズが並びます。

しかし、実際には金融庁に登録されていない業者も多く、安易に申し込むとトラブルに巻き込まれるリスクがあります。

極甘審査ファイナンスのサービス

本来、極甘審査ファイナンスとは「一般的なクレジットカードよりも審査基準が緩く、低与信の方でも利用しやすい金融サービス」のことを指します。代表的なのが以下のような合法サービスです。

- デポジット型クレジットカード:保証金を預けることで発行されるカード(例:Nexus Cardなど)

- プリペイド・チャージ型カード:チャージ残高の範囲内で使えるカード(例:バンドルカード、Kyash、B/43など)

- 後払い系アプリ:翌月払いの仕組みを提供するスマホ決済サービス(例:Paidyなど)

これらのサービスは、与信審査を行わない、または独自基準で実施しているため、いわゆる「審査に落ちやすい人」でも使いやすいのが特徴です。

特にデポジット型クレカは信用情報を回復しながらクレヒスを積めるため、再挑戦を目指す人にも向いています。

注意:違法な「極甘審査ファイナンス」に要注意

一方で、SNSや広告で「審査なし・即日融資・在籍確認なし」をうたう業者には注意が必要です。これらの多くは無登録業者(闇金)であり、法外な金利や個人情報の悪用などの被害報告が出ています。

金融庁は、貸金業を営むには必ず「貸金業登録」が必要と定めています。業者の安全性を確認する際は、金融庁の登録貸金業者リストや、消費者庁公式サイトで確認するのが確実です。

「極甘審査ファイナンス」を選ぶ際は、必ず運営会社・登録番号・公式サイトの有無をチェックし、「誰でも審査なし」などの過剰な宣伝には注意しましょう。

自身に合う審査難易度のクレカに申し込もう

「審査の甘いクレジットカードランキング」など、インターネットには様々なクレジットカードのランキングサイトがありますが、いくら審査通過率が高くても個人差があるので審査が甘いランキング1位のカードを申し込んでも必ず審査に通る訳ではありません。

実際に「審査の甘いカード」と紹介されているカードよりも別のカードの方が審査通過率は高いというケースもあります。

ポイント還元率ランキングなど客観的に判断できるデータがある場合以外、ランキング結果はあくまでも参考程度にとどめておくのが良いでしょう。

与信枠の審査がないカードは即時決済のみ

審査のないカードとして、デビットカードやプリペイドカードなどの「即時引き落としシステムのカード」か「チャージ型のカード」のみ与信枠の審査がありません。

自己破産した方でも銀行口座の開設は原則できるため、口座開設と同時にデビットカードを発行できる可能性は高いです。

審査なし「極甘審査ファイナンス」のクレカはない?

クレジットカードは代金後払いというシステムのため、お金の借入と同義です。そのため審査のないクレジットカードは存在しません。

ですが、審査基準はカード会社によって違うため、審査を気にされる方は独自審査のクレジットカードを検討すると良いしょう。

「審査が甘い」は認識不足!クレカの審査難易度について解説

クレジットカードの審査難易度は「カードのグレード」と「発行会社」によって変わってきます。「カードのグレード」と「発行会社」とはどういうことか、具体的に説明していきます。

どのクレカ発行会社も「審査が甘い」というわけはなく「審査基準が違う」という認識を持つのが正しいです。

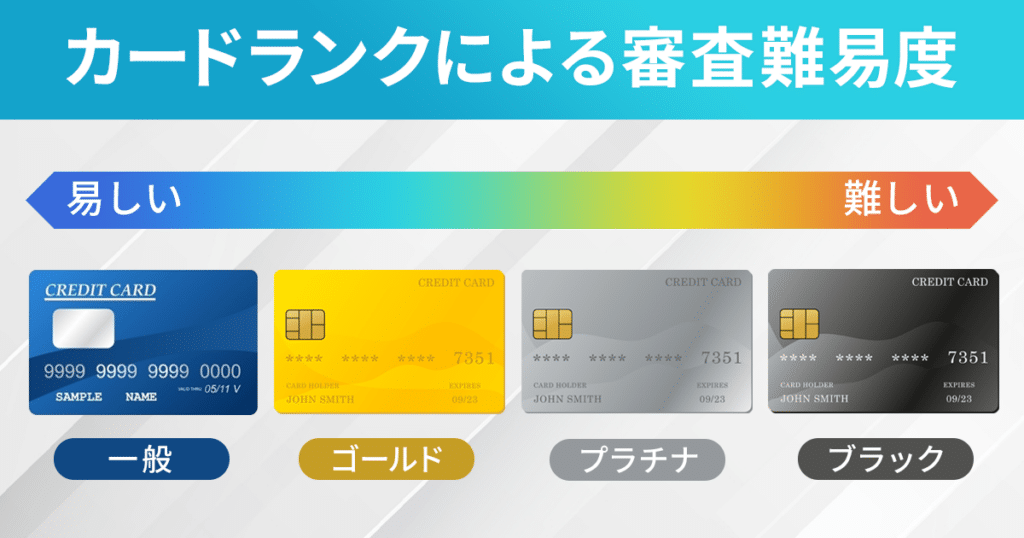

カードランクと審査難易度の関係

一般的にカードのグレード(ランク)は以下のようになり、上から順に審査難易度が低くなっています。

| カードのランク | 審査難易度 | カード概要 |

|---|---|---|

| 一般カード | 独自~普通 | 一般的なカード。18歳から申し込めるカードが多く、年会費無料のカードも多い |

| ゴールドカード | 厳しい | 基本的にカード名に「ゴールド」が入っているカード。年会費が数千円~数万円かかるものが多く、保険が充実している傾向がある |

| プラチナカード | 厳しい | 年会費が高いが保険や各種サービスが充実している。同じカード会社のカードを利用していると届く「招待状」がないと申し込み資格すら手に入らないカードもある |

| ブラックカード | 超厳しい | わずかなカード会社しか発行していない最高難易度カード。同じカード会社のカードをかなりの金額利用することで届く「招待状」がないと申し込めない。 |

例えば、JCBカード Sの場合の申し込み資格は「18歳以上で本人または配偶者に安定継続収入がある方または18歳以上の学生」となっていますが、JCBゴールドになると「20歳以上で本人に安定継続収入がある方(学生不可)」となり、本人に収入がなければ申し込むことができません。

プラチナカードやブラックカードになると限度額が多くなる分、それに見合った支払い能力も求められます。

年収など審査通過のために必要な条件は明かされていませんが、審査が不安な場合は一般カードに申し込むのがおススメです。

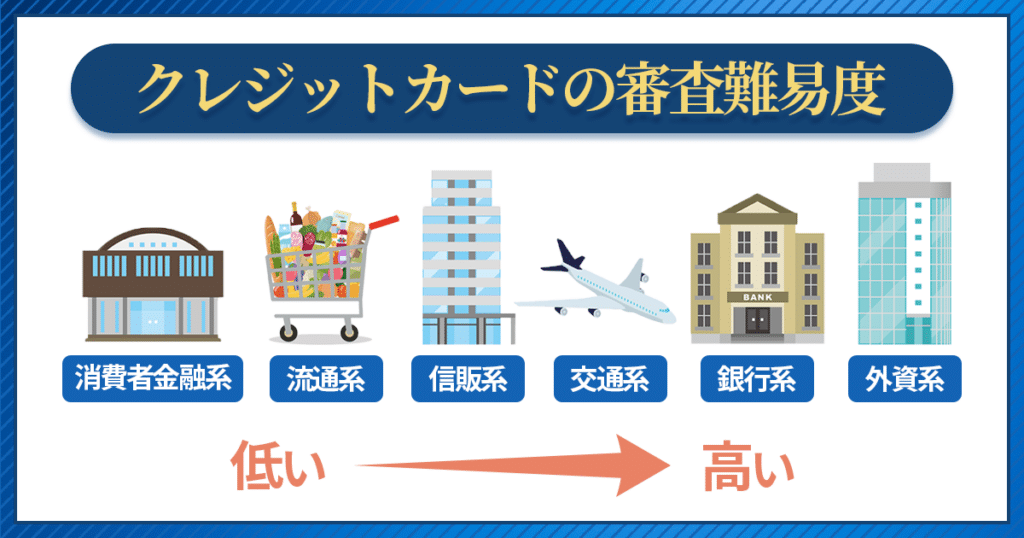

発行会社による審査難易度の違い

クレジットカードは発行会社によっても審査難易度が変わり、一般的には、消費者金融系カード > 流通系カード > 信販系カード > 鉄道系・交通系カード > 銀行系カード > 外資系カードの順に審査難易度が評価されています。

| カードの種類 | 審査難易度 | 代表的なカード |

|---|---|---|

| 消費者金融系カード | 独自の基準 | プロミスVisaカード |

| デポジット型カード | 独自の基準 | Nexus Card |

| 信販系カード | 普通 | ライフカード セゾンカード |

| 鉄道系・交通系カード | 普通 | JALカード ANAカード ビックカメラSuicaカード |

| 銀行系カード | 厳しい | 三井住友カード みずほマイレージクラブカード |

| 外資系カード | 厳しい | ダイナースクラブカード ラグジュアリーカード |

それぞれの特徴や代表的なカードの特徴を比較検討して申し込むカードを決めましょう。

監修者コメント

稲村優貴子

キャッシュレス化がすすみ、クレジットカードの必要性が高まってきています。なんらかの事情でクレジットカードの審査に通りにくい人は、まずはキャッシングや借り入れをせず審査の通りやすいクレジットカードを作り、未納のないよう返済して綺麗なクレジットヒストリーを作っていきましょう。

※監修者は「解説部分」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

【独自審査】消費者金融系カード

消費者金融系カードとは、カードローンを取り扱う消費者金融業者が発行しているクレジットカードです。

クレジット機能付きローンカードという位置付けでカードが発行されていて、クレヒスや属性などを重視するカード会社とは審査基準が異なり、現在の収入を重視して審査をおこなってくれます。

例えば、安定収入を審査基準にする一般的なクレジットカードに対し、消費者金融系カードならパートやアルバイトでも収入があればカードを作れるのがメリットです。

プロミスVisaカード

プロミスVisaカード

特徴

プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化したカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済またはモバイルオーダーでの支払いで最大7%還元。クレジットカードの発行は「最短5営業日」ローン融資は「最短3分」※お申込時間や審査によりご希望に添えない場合がございます。

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~最大7.0% ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元) |

| 年会費 | 永年無料 |

| 借入限度額 | ご融資額800万円まで 実質年率2.50%~18.00% |

| 付帯保険 | 海外:最高2,000万円 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上のプロミス会員の方(高校生は除く) ・プロミスの申し込み条件 ※年齢18~74歳のご本人に安定した収入のある方 ※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。 |

| 追加カード | ETCカード 年会費550円(税込)利用無料 PiTaPa、WAON |

プロミスVisaカードは、三井住友カードとプロミスの機能を持ち合わせているクレジットカード。

ショッピングなどでVポイントをためることができ、カードローンの利用もできます。

対象のコンビニ・飲食店で最大7%ポイント還元※

セブン―イレブン、ローソン、マクドナルド、野家など対象のコンビニ・飲食店でのスマホ決済で最大7%ポイント還元※となるのが魅力。

日常でファストフード店やコンビニの利用が多い方であれば多くのポイントをためることができます。

※最大7%還元補足

【対象のコンビニ・飲食店でポイント最大7%還元】 ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1 審査の結果によっては電話による在籍確認が必要となる場合がございますが、お客様の同意を得ずに実施することはございません。

モビット VISA-W

モビット VISA-W

カードの特徴

三井住友カード株式会社が発行しているモビットカードローンの機能がついた消費者金融系カード。年会費無料でETCカードの利用でもVポイントがたまる。※カードローン審査通過後にクレジットカードの審査があります。

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯サービス | ショッピング保険:年間100万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 年齢満20歳〜74歳の安定した定期収入のある方。アルバイト、派遣社員、パート、自営業の方も利用可能 ※外国籍の方は、特別永住者証明書または在留カードが必要 |

| 追加カード | ETCカード 年会費無料 |

モビット VISA-Wは、SMBCモビットが発行するクレジットカード機能付きカードで、1枚でショッピングとキャッシングが利用できる便利なカードです。

このカードは、カードローン契約時に希望することで申し込むことができ、ショッピング利用時にはクレジットカードとして、キャッシング利用時にはカードローンとして機能します。

カードローン返済と買い物でVポイントが貯まる

モビット VISA-Wは年会費無料で利用できるため、コストを抑えたい方に適しています。カードローン返済と買い物のダブルでVポイントが貯まり、貯めたVポイントはローン返済にも利用できます。

カードローンの契約内容に応じて設定され、ショッピングとキャッシングの利用枠を共有しています。SMBCモビットの利用が前提となるため、カードローン審査が必要。

モビット VISA-Wは、カードローンを利用している方にとって、追加のカード発行手続きが不要で利便性が高い点が魅力です。

デポジット型「Nexus Card」

Nexus Card

カードの特徴

本人認証サービス(3Dセキュア)に対応しているのでネットショッピングなども安心。3Dセキュア対応の電子マネーチャージもできる。利用限度額分を前入金するデポジット型カードで、5万円~200万円 保証金(デポジット)と同額で設定可能。審査が不安な方でも申し込みできる

| 発行会社 | Nexus Card |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 発行手数料:550円(税込) 年会費:1,375円(税込) |

| デポジット金額 | 5万円~200万円 |

| 付帯保険 | - |

| スマホ決済 | - |

| ポイント | Nexusポイント |

| 申し込み条件 | 18歳以上の方で、安定した収入のある方 |

| 追加カード | - |

NexusCardは消費者金融系カードではありませんが、独自審査のデポジット型クレジットカードとして有名です。

デポジット型とは前金をカード発行時に利用限度額として支払うことで審査が不安な方でも発行しやすいシステムのこと。

利用限度額分(デポジット金額)をカード会社に預けるイメージとなるため、カード会社のリスクも少ないカードとなっています。

デポジット金額は変更可能

カードブランドは、世界でも加盟店が多いMasterCardで発行費用が550円(税込)、年会費が1,375円(税込)と安く、デポジット額も最低金額5万円の少額から200万円まで可能。

デポジットの追加は1万円からできるので、増やしたいときに増額できるのは大きなメリットと言えます。

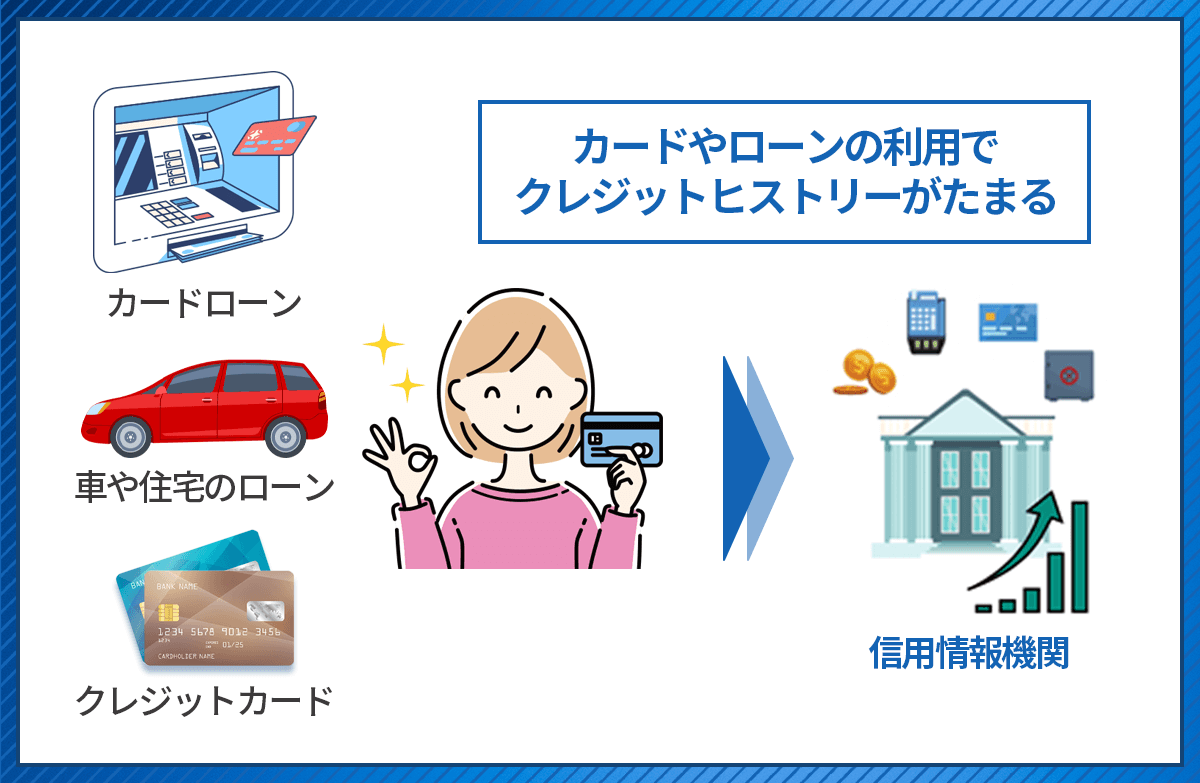

無利息期間のあるカードローンでもクレヒスが積める

クレジットカードよりも現金を必要としている方であればカードローンの利用を検討しても良いでしょう。

クレジットカードの発行は早くても即日発行クレカを除けば3日程度かかりますが、カードローンの融資は基本的に即日対応しているサービスが多いです。

しっかりと返済を行えばクレジットヒストリーもたまり、今後のカード発行にも役立つでしょう。

支払い滞納の経験がある場合は、流通系カードなどで審査落ちしてクレヒスを汚すより、確実に利用実績を積み上げるのがおススメです。

アイフル

アイフル

アイフルの特徴

初めての方なら最大30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおススメ消費者金融ローン。

| 金利 (実質年率) | 3.0%~18.0% 貸付条件はこちら |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 融資スピード | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) ※500万円を12.0%(実質年率)で借入した場合 |

| 担保・保証人 | 不要 |

アイフルは最短9分※で審査・融資が可能。定期的な収入があれば、正社員ではなくアルバイトやパートでも利用できます。

申し込みから借り入れまでWEB完結で、原則在籍確認も行っていません。原則郵送物なしなので、周りの目が気になる方でも利用しやすくなっています。

アプリを利用することでオンラインで返済も可能。初めてのご契約で、最大30日間は利息0円できるのもメリットです。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミス

プロミスのカードローン

特徴

大手消費者金融と比較してスピーディーにお申し込みが可能。メールアドレスの登録とWEB明細を利用することで30日の無利息期間を利用できる。

| 実質年率 | 実質年率2.50%~18.00% |

|---|---|

| 借入限度額 | ご融資額800万円まで |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 担保・保証人 | 不要 |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

プロミスは利用が初めての方であれば30日間無利息サービスを提供しているカードローンです。

メールアドレスの登録とWeb明細の利用登録が必須となりますが、申し込みから融資まで※最短3分となっているため、急ぎで借り入れをしたい方にも向いています。

また、原則電話による在籍確認なしとしているのでWebで完結できますし、仕事場や身内に借り入れしていることを知られたくない方でも安心して利用で切るのが特徴です。

※お申込み時間や審査によりご希望に添えない場合がございます。

【普通】流通系カード

流通系カードとは、百貨店や流通系店舗が発行しているクレジットカードです。エポスカードなどの流通系カードは主婦やアルバイト、パートの方でも作れるカードとして人気があります。

流通系カードはスーパーやコンビニで割引があるなど特典も豊富。店頭で申し込みやカード発行ができるなど、申し込んだ当日に受け取れる「即日発行」対応のカードも多いのが特徴です。

店舗の売り上げを伸ばす目的で発行されているカードも多いため、銀行系のカードよりは審査が厳しくない傾向にあります。

ですが、他社カードですでに審査落ちを経験していたリ、過去に滞納などの履歴がある方の申し込みはおススメしません。

【普通】信販系カード

信販系カードとは、オリコやライフなどの信販会社(カード会社)が発行しているカードです。

カードの発行枚数を増やして利益を得るタイプの発行会社なので審査の甘いクレジットカードも多く、優待などの特典が充実していたり、カードの発行スピードも早いという特徴があります。

学生や主婦でも申し込めるカードや、審査通過が難しい方向けのカードもあるのがメリットです。

ライフカード

ライフカードは通常審査の信販系クレジットカードです。通常のポイント還元率は0.5%ですが、発行した初年度はポイント1.5倍、誕生月はポイント3倍となります。

ネットショッピングではL-Mallを経由することで最大25倍の還元率となります。楽天市場、Yahoo!ショッピングなどは2倍となるため、通常のお買い物よりはお得になります。

若い世代から人気があり、ナンバーレスカードのためシンプルで見た目も好評なクレジットカードです。

VIASOカード

VIASOカード

カードの特徴

株式会社三菱UFJフィナンシャル・グループを親会社に持つ三菱UFJニコス株式会社が発行するクレジットカード。年会費無料、海外旅行傷害保険付帯(*)、1年分のポイントが自動キャッシュバック。(*)旅行代金等を事前に本カードでお支払いいただくことを条件とします。

| 発行会社 | 三菱UFJニコス株式会社 |

|---|---|

| ポイント還元率 | 0.5% (*)還元率は、1ポイント1円でオートキャッシュバック |

| 年会費 | 無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) (*)旅行代金等を事前に本カードでお支払いいただくことを条件とします。 ショッピング保険:年間限度額100万円(自己負担額:1事故につき3,000円) (*)補償期間: 購入日より90日間 (*)海外:登録型リボ「楽Pay」のご登録期間中に、そのカードで購入された場合のみ、適用。国内:登録型リボ「楽Pay」のご登録期間中に、そのカードで購入された場合のみ、適用。 (*)登録型リボ「楽Pay」のご登録いただき、かつそのカードで購入した場合は、支払方法を問わず対象 |

| ポイント | VIASOポイント |

| スマホ決済 | Suica 楽天Edy QUICPay(*1) Apple Pay(*2) (*1)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。と (*2)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。 |

| 入会資格 | 18歳以上でご本人または配偶者に安定した収入のある方(高校生を除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費: 無料/新規発行手数料: 1枚につき1,100円(税込) |

三菱UFJニコス発行のVIASOカードは、最短翌営業日発行のため平日の早い時間に申し込めば1週間と待たずに利用可能となります。

ポイントはオートキャッシュバックのため、管理が不要で失効することがありません。

携帯電話(*1)、インターネット料金(*2)、ETCの利用分はポイント2倍となるのも魅力の一つです。

(*1)ご利用内容によっては、一部対象外となる場合があります。

(*2)ご契約内容によっては、一部対象外となる場合があります。

【普通】鉄道系・交通系カード

鉄道系・交通系カードとは、鉄道会社や航空会社などが発行しているカードです。

Suica一体型など交通系ICカードとしての機能を持ったカードや、マイルがたまるカードなど独自の特徴を持つカードも多くあります。

流通系カードや信販系カードと比較すると審査難易度はやや上ですが、申し込み資格が易しいカードを選べば審査通過率はアップするでしょう。

ビックカメラSuicaカード

ビックカメラSuicaカード

カードの特徴

JR東日本100%子会社の株式会社ビューカードが株式会社ビックカメラと提携して発行するカード。Suicaの利用の場合の還元率は1.5%、ビックカメラでの利用で最大11.5%還元になる

| 発行会社 | ビューカード |

|---|---|

| ポイント還元率 | 通常1.0%(ビックカメラでは最大11.5%) |

| 年会費 | 524円(税込)初年度年会費無料 年1回利用で無料 |

| 付帯保険 | 国内:最高1,000万円(利用付帯) 海外:最高500万円(利用付帯) |

| スマホ決済 | Suica、Apple Pay、Google Pay |

| ポイント | JRE POINT・ビックポイント |

| 入会条件 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方。ただし、高校生の方はお申込みいただけません。 |

| 追加カード | ETCカード 年会費524円、家族カード 年会費524円 |

ビックカメラSuicaカードは、JR東日本の子会社であるビューカードと家電量販店のビックカメラが提携して発行しているカードです。

初年度年会費無料・翌年度以降は前年にクレジットの利用があれば無料となります(通常は524円(税込))。

Suicaチャージでもポイントがたまる

交通系ICカードのSuica機能が付き、カード利用でたまったポイントをSuicaにチャージすることが可能です。

通常ポイント還元率は1.0%、ビックカメラで利用すると10%還元(Suica利用時なら11.5%)となるのがメリットで、紛失補償・旅行保険付き。

申し込み資格は国内在住で電話連絡が可能な満18歳以上の方となり、申し込みフォームの職業欄には学生・パート・アルバイト・派遣社員の項目があります。

ビューカード スタンダード

ビューカード スタンダード

カードの特徴

ビューカード スタンダードは、JR東日本グループのビューカードが発行しているクレジットカードでSuicaオートチャージ可能。定期券の購入やSuicaへのチャージでポイントアップ!

| 発行会社 | ビューカード |

|---|---|

| 還元率 | 0.5% ※ポイント付与およびサービスの詳細はビューカードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。 |

| 年会費 | 524円(税込) |

| 付帯保険 | 海外:最高500万円(利用付帯) 国内:最高1,000万円(利用付帯) |

| ポイント | JRE POINT |

| スマホ決済・電子マネー | Suica、Apple Pay、Google Pay |

| 申し込み条件 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方。(高校生不可) |

| 追加カード | ETCカード 年会費524円 家族カード 年会費524円 |

JR東日本の子会社が発行するビューカード スタンダードは、Suicaオートチャージ対応のカードです。

年会費524円(税込)、JRE POINTカード機能も備えていてSuicaチャージでは3倍(1.5%)のポイントがたまるのが特徴。

※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です。

ポイント還元で年会費実質無料

年会費有料のカードですが、電車利用がある人はポイントがすぐに貯まるため実質無料で持つことができます。紛失補償や旅行保険も付き、家族カードも発行可能です。

申し込み資格は国内在住で電話連絡が可能な満18歳以上・本人名義の口座を持っている方となり、学生や主婦・アルバイトなどでも申し込めます。

【厳しい】銀行系・外資系カード

銀行系カードはステータス性の高さやセキュリティ面での安心感もあり、初めてのクレジットカードとしても人気があります。

銀行系カードの審査は厳しめですが、学生向けカードや新社会人向けカードであれば審査通過は難しくないでしょう。

学校を卒業して社会人になると収入がチェックされて審査難易度が上がってしまうので、カードを作るなら学生のうちに申し込むのがおススメです。

三井住友カード(NL)

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。(※Mastercardも利用可能)初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。コンビニ・飲食店で高還元のため対象店舗の決済用カードとしても人気が高い

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay、Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | 三井住友カードWAON、PiTaPaカード 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

発行会社は三井住友カード株式会社で、優れたブランド力が魅力のクレジットカードです。

セキュリティに関しても、早くからICチップ搭載のカード発行・不正利用の探知システムの採用など積極的に展開。200円(税込)につき1ポイントが付与されるので、還元率は0.5%となっています。

ラグジュアリーカードチタン

LUXURY CARD(ラグジュアリーカード)Titanium Card™

カードの特徴

最高のステータス性を誇るカード。カード自体がチタン金属でできており、人前で使いたくなるかっこいいカードを求める方におススメです。dポイント、PeXへポイント交換可能。JAL、ANA、ハワイアン航空、ユナイテッド航空のマイルへ交換可能

| 発行会社 | Black Card I株式会社 |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 55,000円(税込) |

| 付帯保険 | 海外:最高1.2億円(自動付帯) 国内:最大1億円(利用付帯) ショッピングガーディアン保険:最大300万円 |

| スマホ決済・電子マネー | Apple Pay、QUICPay、モバイルSuica、PASMO、PayPay、d払い、楽天ペイ、au PAY、Google Pay |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 20歳以上(学生不可) |

| 追加カード | 家族カード 16,500円(税込)、ETCカード(無料) |

外資系カードとは、アメリカン・エキスプレス(アメックス)やダイナースクラブのような外資系企業が発行するクレジットカードです。

ステータス性が高く、グレードの高いカードは審査難易度も高い傾向にありますが、過去のクレヒスよりも現在の支払い能力を重視してくれるため、人によっては他のカードより作りやすい可能性もあります。

ラグジュアリーカードは低ランクのチタンでもプラチナランク並みの保険と優待が付く外資系のカードとなります。

ポイント還元率が1.0%と高く、電子マネーチャージや税金などの支払でもポイントが下がらないため、幅広い支払いに適しています。

海外旅行のサービスが手厚い

国内空港ラウンジサービスや手荷物無料宅配サービス、海外旅行先での電話サポートが利用でき、最高1.2億円補償と手厚い海外旅行保険が利用付帯となるのもメリットです。

申し込み資格は20歳以上ですが、発行にはある信頼性も必要となってくるため、難易度は高めです。

ラグジュアリーカードにはデポジット型もあるため、保証金として一括入金の余裕がある人は試してみても良いでしょう。

審査に通らない人が今すぐ使える“極甘代替ファイナンス”一覧

「クレジットカードの審査に通らなかった」「すぐに使えるカードが欲しい」という人でも、合法的かつ安全に使えるサービスはいくつもあります。以下は代表的な“極甘審査ファイナンス”サービスの比較です。

クレジットカードの審査に通らない場合、審査なしで作れるカードに申し込む方法を紹介します。

- 家族カード

- デビットカード

- プリペイドカード

これらのカードは審査なしで作ることができるため、無職の方やブラックでも作れるのがメリットです。

ただ、デビットカードやプリペイドカードはクレヒスが付かず、家族カードの場合も本会員にクレヒスが付く点には気を付けてください。

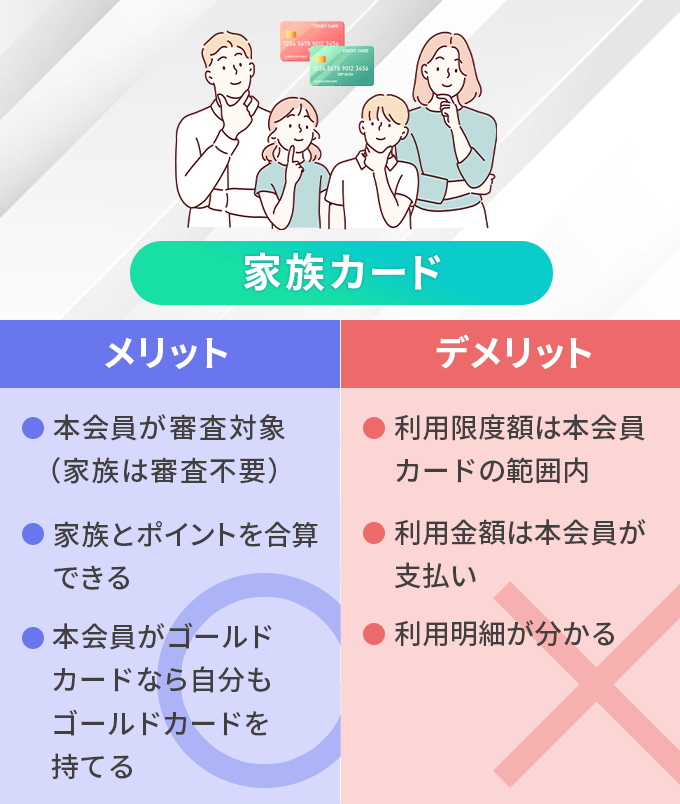

家族カード

家族カードとは、本会員の家族に対して追加発行できるクレジットカードです。

家族カードの審査は本会員に対して行われるため、多くの場合は本会員の利用状況に問題がなければブラックや無職の家族に対しても発行することができます。

多くの場合、本会員と同等のサービスを受けられますが、家族カードの発行には対応するクレジットカードが必要となり、高校生や18歳未満の方は発行できません。

ポイントや引き落とし口座は本会員とまとめられるため注意しましょう。

デビットカード

デビットカードとは、使ったその場で銀行口座から代金が引き落とされる即時決済方式のカードです。

後払いのクレジットカードとは異なり審査なしで持つことができます。

楽天銀行デビットカード(Visa)は、年会費無料でポイント還元率1.0%、タッチ決済に対応しているためカードをかざすだけで決済ができ、Visaブランドのため国内でも海外でも使えます。

サービスの手厚いデビットカードもある

楽天銀行デビットシルバーカード(Visa)や楽天銀行デビットゴールドカード(Visa)には、最高30万円・60日補償のショッピング保険が付き、海外ATMからの現地通貨引き出しにも対応しているので海外旅行や留学にも便利です。

申し込み資格は16歳以上、審査なしで作れるのが特徴で、高校生や無職の方、ブラックでも申し込むことができます。

プリペイドカード

VANDLE CARD(バンドルカード)

カードの特徴

クレジットカードを作れない高校生でも審査なしで発行可能なVisaカード。アプリだけでも決済可能で、リアルカードを発行することも可能

| 発行会社 | 三菱UFJフィナンシャル・グループの株式会社カンム |

|---|---|

| 還元率 | なし |

| 年会費・発行費用 | アプリのみ:無料 プラスチックカード発行:300円~700円 |

| チャージ方法 | コンビニ、クレジットカード、ドコモケータイ支払いなど8種類 ※ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。 |

| 年齢制限 | - |

| 利用開始 | 即時利用可能 |

プリペイドカードとは、事前にチャージ(入金)して利用するカードです。デビットカードと同様に、使ったその場で代金が差し引かれるので審査なしで持つことができます。

限度額はチャージした金額となり、コンビニやインターネットバンキングなどでチャージしたり、携帯電話料金と併せて支払えるプリペイドカードもあります。

即時発行可能なバーチャルカード

バンドルカードはVisaカードが使える加盟店・サービスなら利用可能なプリペイドカードです。

アプリ上の「バーチャルカード」という形で即時発行可能なので、インターネットショッピングやゲーム内課金などですぐにカード決済がしたい人にもぴったりです。

確実に発行可能

銀行口座開設の審査があるデビットカードと違い、プリペイドカードは誰でも作ることができます。

中学生から発行可能でブラックの人でも、無職の人でも審査なしで作れるタイプのカードです。

カード発行後はチャージ機能の利用もできますので、とにかく何でもいいからキャッシュレス決済できるカードが欲しい方にもおススメできます。

家計簿プリカB/43

ワンバンクカード

カードの特徴

B/43マイカード(ビーヨンサンマイカード)は、使いすぎが防げるチャージ式のVisaカードと、残高と支出がひと目でわかるアプリがセットになったサービス。バーチャルカードなら最短1分発行!あとばらいチャージは最大5万円までチャージ可能で、支払いは翌月末でゆっくり調整可能。

| 運営会社 | 株式会社スマートバンク |

|---|---|

| 還元率 | - |

| 年会費 | 無料 |

| 発行手数料 | 磁気カード:無料 ICチップ付きカード:500円 |

| カードタッチ決済 | ICチップ付きカードはVisaタッチ決済対応 |

| 補償 | 不正利用補償:最高10万円 |

| 申し込み条件 | 年齢制限無し |

| チャージ方法 | 銀行口座 入金用口座 クレジット・デビットカード あとばらいチャージ セブン銀行ATM コンビニ Pay-easy(ペイジー) |

家計簿プリカB/43はアプリダウンロードと同時に最短1秒でバーチャルプリペイドカードが発行されます。

プリペイドカードにはVisaの国際ブランドが付いているため、クレジットカードの様に決済可能です。

カード本体の発行もできる

ひとりで利用するプリペイドカードとして「B/43マイカード」が発行可能で、ICチップ付きのタッチ決済対応カードも500円で利用できます。

「あとばらいチャージ」は利用ごとに審査がありますが、支払いを翌月末にして最大5万円までチャージすることができます。

審査なし・極甘審査をうたう“闇金ファイナンス”の見分け方

最近では、SNSやLINEで「審査なしで現金貸します」「在籍確認不要」などを掲げる個人間融資が横行しています。

これらはすべて違法な金銭貸借であり、法定利息を超える金利や個人情報漏洩などのトラブルに発展するケースが後を絶ちません。

安全に金融サービスを利用するためには、以下の点を必ず確認してください。

- 貸金業登録番号が明記されているか

- 運営会社の所在地・電話番号が公式サイトで確認できるか

- 契約前に金利・返済条件の説明があるか

- 「LINEだけで完結」「本人確認不要」などの宣伝をしていないか

少しでも怪しいと感じた場合は、消費者庁の相談窓口や各自治体の消費生活センターに相談することが大切です。

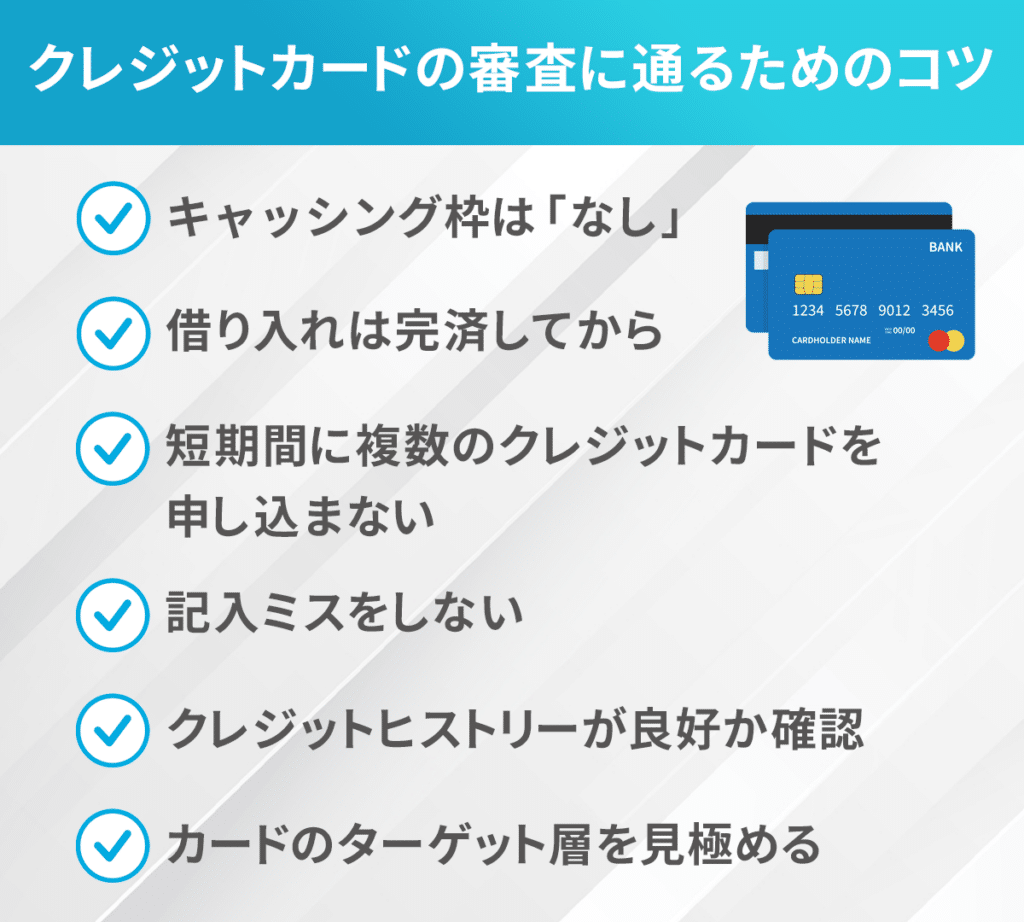

クレジットカードの審査に通るためのコツ

審査が甘いカードを探している方は、少しでも審査通過の可能性を上げたいと考えているはずです。

そこで、ここからは審査に少しでも通過しやすくするためのコツについて説明していきます。

キャッシング枠は「なし」で申し込む

クレジットカードでお金を借りられるキャッシング枠を希望すると、貸金業法の審査も加わるため審査落ちのリスクが高まります。

分割払いやリボ払いも含めて、クレジット枠だけなら割賦販売法に基づく審査のみとなるため審査通過率がアップするのです。

カード審査が不安な場合は、キャッシング枠は「なし(0円)」にして申し込みましょう。

楽天カードのように、収入のない主婦などには最初からキャッシング枠が付けられないカードもあります。

キャッシング枠が必要であれば審査通過後に申し込むこともできるので、カードの取得が先決ならキャッシング枠を付けずに申し込むのが正解です。

借り入れがある場合は返済してから申し込む

すでにカードローンやクレジットカードのキャッシングで借り入れがある場合は返済してから申し込むと審査に通りやすくなります。

これは、貸金業法の「総量規制」によって年収の3分の1を超える借り入れが制限されるためで、キャッシング枠を希望すると審査が厳しくなるのも総量規制の影響です。総量規制の対象となるのは無担保ローンで、住宅ローンや自動車ローンなどは含まれません。

キャッシング枠付きのカードやローンカードは残高がなくても利用枠が残高とみなされてしまいます。使っていないカードローンやクレカは申込前に解約することをおススメします。

短期間に複数のクレジットカードに申し込まない

短期間に複数のクレジットカードを申し込むと、お金に困っている人と疑われて審査落ちするケースがあります。

これは、キャンペーン目的での入会やカードの現金化などを防止する目的で審査が厳しくなるためで「申し込みブラック」と呼ばれる状態です。

申し込みブラックになるとクレヒスから申し込み情報が消えるまでの6か月間は審査通過が難しくなるので、1か月に申し込むカードの枚数は多くても3枚まで(できれば2枚まで)にしておきましょう。

郵送で申し込む場合はミスのないよう記入する

郵送でカードを申し込む際に意外と多いのが、記入ミスによる審査落ちです。

例えば、電話番号を間違えただけでも連絡が取れないため審査落ちしてしまう恐れがあります。

申込書に手書きする際には読み間違えが起きないよう丁寧な文字で記入して、郵送前には間違いがないか改めて確認しておくと安心です。

インターネット申し込みの場合は入力漏れがあると指摘してくれるので不用意なミスによる審査落ちは防げますので、基本的にはカード会社も推奨しているインターネットでの申し込みがおススメです。

クレヒス修行をしてから再申し込みをする

ブラック明けのホワイトの方や、スーパーホワイトの方はクレヒスがなく審査に通りづらい状態です。

この場合、クレヒス修行をしてから再申し込みすると審査通過率がアップします。

クレヒス修行とは、審査難易度の低い消費者金融系カードを作って利用したり、携帯電話(スマートフォン)を分割払いで購入するなどの方法でクレヒスを積むことで、短くても6か月間程度はクレヒス修行をするのがおススメです。

この際に延滞などを起こすと元も子もないので、良いクレヒスが残るようにきちんと支払いを行ってください。

カードのターゲット層を見極めて申し込む

流通系カードなら主婦や女性、学生向けカードなら学生の審査が優遇されているように、カードのターゲット層であればその分審査通過率もアップします。

反対に、ステータスカードになると収入も重視されるためパートやアルバイトなど不安定な職業の場合は審査通過が難しくなるため要注意です。カードを申し込む際には自分に合ったカードを見つけることも重要になってくるでしょう。

よくある質問「極甘審査ファイナンス」や審査なしクレカの疑問を解決

Q:「極甘審査ファイナンス」って違法じゃないの?

「極甘審査ファイナンス」という言葉そのものは違法ではありません。

ただし、「誰でも審査なし」「即日現金化」などをうたう業者の中には、無登録で貸付を行う違法業者(闇金)が含まれているケースもあります。

安全に利用できるファイナンスサービスは、必ず金融庁の「貸金業登録」を受けています。申し込み前に、金融庁公式の登録貸金業者リストで確認しておくと安心です。

Q:審査なしクレカって本当に存在する?

完全に「審査なし」のクレジットカードは存在しません。なぜなら、クレカは「立替払い」の仕組みであり、カード会社は必ず利用者の返済能力を確認する必要があるためです。

ただし、デポジット型クレジットカードやプリペイド型カードなど、実質的に審査が不要に近いサービスは存在します。

例えば「ライフカードデポジット」や「Nexus Card」は保証金を預けることで発行可能ですし、「バンドルカード」や「Kyash」ならチャージ残高内で決済できるため審査不要です。

Q:信用情報ブラックでも作れるカードは?

延滞や債務整理などで「信用情報ブラック」となっている場合、一般的なクレジットカードの審査通過は難しくなります。

しかし、以下のようなカードであれば利用可能な場合があります。

- デポジット型クレジットカード:保証金を預けて発行される(例:Nexus Card、ライフカードデポジット)

- 家族カード:本会員の信用情報で発行されるため、本人がブラックでも可能なケースあり

- プリペイド型カード:審査なし・即時発行(例:B/43、バンドルカード)

また、信用情報はCIC・JICCなどの機関で一定期間(通常5年)を経過すると削除されます。信用情報の開示請求を行い、状況を確認したうえで再申し込みを検討するのがおススメです。

Q:安全に利用できる“極甘サービス”を見分けるコツは?

極甘審査をうたうサービスを選ぶときは、次の3点を必ず確認しましょう。

- 公式サイトに会社名・所在地・登録番号が明記されているか

- 「LINEだけで完結」「本人確認不要」などの誘導がないか

- 金融庁・消費者庁の登録業者リストに掲載されているか

安全性が確認できないサービスや、過剰な宣伝を行う業者は避けましょう。安心して利用できるのは、法的に登録された金融サービス(例:デポジット型クレカ、プリペイドカードなど)です。

不安な場合は、消費者庁の公式サイトや、お住まいの自治体の消費生活センターに相談することをおススメします。

審査が不安な方は独自審査カードから

| プロミスVisaカード | Nexus Card | プロミス | |

|---|---|---|---|

| クレジットカード | |

|

|

| ジャンル | 消費者金融系カード | デポジット型カード | 消費者金融系 カードローン |

| 審査基準 | 独自審査 | ||

| 国際ブランド | Visa | Mastercard | - |

| 年会費 | 無料 | 1,375円(税込) | - |

| ポイント還元率 | 0.5% | 0.5% | - |

| 付帯保険 | 海外:最高2,000万円 | - | - |

| 特徴 | コンビニ・飲食店で高還元 | 利用限度額分を前入金するデポジット型カード | WEB完結可能。原則電話による在籍確認なし |

| 公式サイト | |||

過去にローンやクレジットカードで延滞履歴のある方やブラックの可能性がある人は冒頭で紹介した「消費者金融系カード」から始めるのが良いでしょう。

数回の延滞程度でしたらブラックとは言えないので信販系や流通系のクレジットカードを選ぶのがおススメです。

▼関連記事

-

-

即日融資が可能なおススメカードローン比較

急ぎでお金を借りたい時、頼りになるのが即日融資可能のカードローンです。 カードローンの中には最短20~30分程度で審査が終わり、その日に借り入れができるものもあるため、急な出費にも対応できます。 今回 ...

-

-

キャッシング機能付きおススメクレジットカード!無利息期間や借りやすさで選ぼう

クレジットカードでお金を借りる事ができる「キャッシング」ですが、持っているクレジットカードにキャッシング機能が付いていても使ったことがないという方は多いでしょう。 しかし、キャッシング機能は上手に使え ...

-

-

おススメ消費者金融系カード一覧!メリット・デメリット・機能を比較

消費者金融系クレジットカードはクレジットヒストリーを作りたい方にもおススメのクレジットカードです。 そこで今回は、消費者金融系クレジットカードとは?という疑問に答えながら、その審査基準と代表的な消費者 ...

稲村優貴子

損害保険会社から2001年FP資格を取得し独立。2006年から6年間日本FP協会鳥取支部長。現在Life For You代表として20年の実績を活かし年間500件の相談・講演・執筆・メディア出演業務を行っている。