過去に支払い滞納などを確認済みの方は、5年~7年の期間が経過すると信用情報がキレイになり「喪明け」となります。

喪明けはスーパーホワイトと同じ状態と言えますが、クレジットカード会社は30代以降のホワイトは「喪明けなのか」「クレカを作ったことがないのか」判断がつきません。

警戒されていることを頭に入れておきなながら「合格するだろう」と勘違いしないように「最初の1枚」は慎重に選びましょう。

本記事では喪明けの方向けにクレジットカード選びと、審査合格のための注意点をまとめています。

- カード審査に落ちると「6ヶ月間」信用情報機関に審査落ちが記録されるので最初の1枚は慎重に選ぼう!

- まずは確実にクレカを発行して、1年程度クレヒスを積むのがおススメ

- クレヒスを積むのにおススメのクレジットカードは以下です。

| カード名 | モビットVISA-W |

プロミスVisaカード |

| 特徴 | ・クレカもETCも年会費永年無料 ・カードローン返済と買物のダブルでVポイントが貯まる ・万が一のトラブルに対応できる、ショッピング補償付き!※年間100万円まで |

・対象のコンビニや飲食店で最大7%ポイント還元 ・最短3分で融資可能 |

| こんな方におススメ | ETCもクレカも年会費永年無料で、ショッピング補償もついているので、基本的にはこちらがおススメ。 | 対象コンビニや飲食店で頻繁にクレカを使いたい方はこちらがおススメ。 |

| 公式サイト | 公式サイトを確認する |

公式サイトを確認する |

解決策

日常でコンビニやマクドナルドなど、クレカをよく使う人は「プロミスVisaカード」が便利。

逆に、普段はPayPayや現金が中心で「必要なときだけクレカを使いたい」人は、ショッピング補償が付いた「モビットVISA-W」を作っておけば問題ないでしょう。

目次

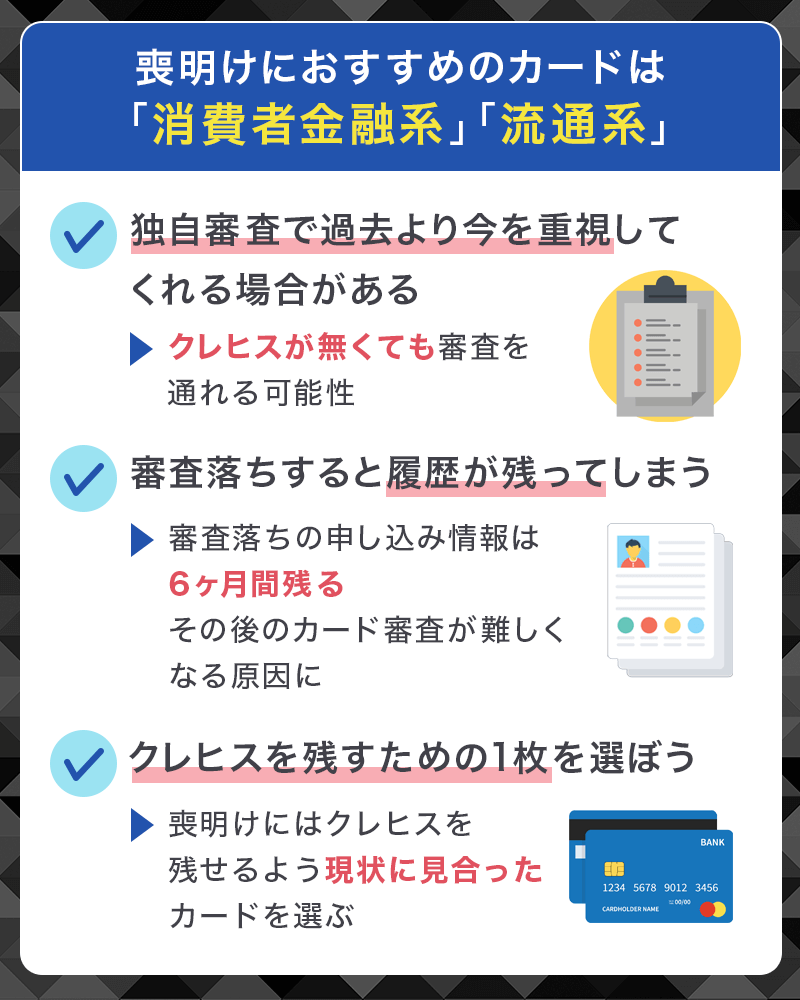

喪明けにおススメのカードは「消費者金融系」「流通系」

| カード会社の種類 | 審査難易度 | 代表的なカード |

|---|---|---|

| 消費者金融系カード | 独自の基準 | プロミスVisaカード ACマスターカード NexusCard |

| 流通系カード | 普通 | セブンカード・プラス ファミマカード |

| 信販系カード | 普通 | JCBカード セゾンカード |

| 鉄道系・交通系カード | 普通 | JALカード ANAカード ビックカメラSuicaカード |

| 銀行系カード | 厳しい | 三井住友カード 三菱UFJカード |

| 外資系カード | 超厳しい | ラグジュアリーカード アメリカンエキスプレスカード |

上の表はクレジットカードを系統別で並べて審査難易度を比較しています。三井住友カードなどのいわゆる「銀行系カード」は審査難易度が厳しいので喪明けやスーパーホワイトの方が申し込んでも審査に通るのは難しいでしょう。

喪明けの方は「消費者金融系のカード」に申し込むのが得策です。

審査落ちすると申し込み履歴が6ヶ月間残る

万が一審査に落ちしてしまうと信用情報機関に6ヶ月間履歴が残ってしまうので、その後の他社カードの審査も厳しくなります。

まずは無難なところからクレジットカードを作成して、徐々にクレカの枚数を増やしてランクアップを目指すのが得策です。

喪明けの方におススメできる「消費者金融系カード」と「流通系カード」に絞ってカードを解説してきます。

喪明けにおススメの「消費者金融系カード」と「流通系カード」一覧

| プロミスVisaカード | ACマスターカード | モビット VISA-W | Nexus Card | 楽天カード | ファミマカード | セブンカード・プラス | エポスカード | セゾンカードインターナショナル | ||

|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | |

|

|

|

|

|

|

|

|

|

| カードジャンル | 消費者金融系・デポジット系 | 流通系 | ||||||||

| 国際ブランド | Visa | Mastercard | Visa | Mastercard | Visa、Mastercard®、JCB、AmericanExpress | JCB | JCB | Visa | Visa, Mastercard®、JCB | |

| 年会費 | 無料 | 無料 | 無料 | 1,375円(税込) | 無料 | 無料 | 無料 | 無料 | 無料 | |

| ポイント還元率 | 0.5% | 0.25% | 0.5% | 0.5% | 1.0% | 0.5% | 0.5% | 0.5% ※一部ご利用は還元率が異なる場合があります。 |

0.5% | |

| 付帯保険 | 海外:最高2,000万円 | - | ショッピング保険 | - | 海外:最高2,000万円 | - | 海外ショッピング保険:最高100万円 | 海外:3,000万円 | - | |

| 特徴 | 対象のコンビニ・飲食店で最大7%ポイント還元 | 自動契約機(むじんくん)で即日カード本体発行できる | 買い物でも返済でもVポイントが貯まる | 利用限度額分を前入金するデポジット型カード | 楽天市場でポイント3倍、全国550万店舗が楽天ポイント加盟店 | ファミリーマートで2%還元、ファミペイチャージ可能 | nanacoオートチャージ可能。セブン&アイグループでお得 | 全国10,000店のマルイグループで割引特典 | ポイント有効期限なしでセゾン優待 | |

| 公式サイト | ||||||||||

喪明けの方はホワイト状態のため、基本的にどのカードにも申し込み可能です。

ですが、クレジットヒストリー(カードやローンの利用履歴)が積み上げられていないため、審査の厳しい「銀行系カード」「外資系カード」などの申し込みは控えましょう。

まずは「クレジットヒストリーを築くための最初の1枚を必ず発行する」という意識が大切になります。

喪明けにおススメのクレジットカード(消費者金融系)

消費者金融系カードは、カードローンを取り扱う消費者金融業者が発行しているクレジットカードです。

「消費者金融」と聞くと手を出しにくいイメージですが、初期段階からリボ払い設定がついていること以外は普通のカードと一緒です。カード発行後はリボ払いの設定を外すことも可能となっています。

クレジット機能付きローンカードという位置付けでカードが発行されていて、クレヒスや属性などを重視するカード会社とは審査基準が異なり、現在の収入を重視して審査をおこなう独自審査を特徴としています。

安定収入や職業を審査基準にする一般的なクレジットカードに対し、消費者金融系カードならパートやアルバイトでも収入があればカードを作れるのがメリットです。

プロミスVisaカード

プロミスVisaカード

特徴

プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化したカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済またはモバイルオーダーでの支払いで最大7%還元。クレジットカードの発行は「最短5営業日」ローン融資は「最短3分」※お申込時間や審査によりご希望に添えない場合がございます。

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~最大7.0% ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元) |

| 年会費 | 永年無料 |

| 借入限度額 | ご融資額800万円まで 実質年率2.50%~18.00% |

| 付帯保険 | 海外:最高2,000万円 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上のプロミス会員の方(高校生は除く) ・プロミスの申し込み条件 ※年齢18~74歳のご本人に安定した収入のある方 ※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。 |

| 追加カード | ETCカード 年会費550円(税込)利用無料 PiTaPa、WAON |

おススメポイント

- 三井住友カード(NL)とプロミスの機能が使える

- 対象のコンビニ・飲食店で還元率が高い

- スマホ決済が使いやすい

プロミスVisaカードは人気の高い三井住友カードの機能はそのままに、カードローンでの借り入れも可能としているクレジットカードです。

消費者金融系カードでもあり、銀行系カードでもあります。審査も「プロミスのローン審査」 → 「三井住友カード審査」の順で行われるのが特徴的です。

対象のコンビニ・飲食店で最大7%ポイント還元

三井住友カード特有のポイントアップ特典が受けられるのが最大の魅力です。

セブン‐イレブン、ローソン、マクドナルド、野家など対象のコンビニ・飲食店でスマホのVisaタッチ決済またはモバイルオーダーで支払うと※最大7%ポイント還元を受けることが出来ます。

※最大7%還元補足

※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

ACマスターカード

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Google Pay |

| 金利 (実質年率) | リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

おススメポイント

- 即日で本体カードの発行ができる

- アコムカードローンの機能を使いたい方にもおススメ

- キャッシュバック制なのでポイント管理不要

ACマスターカードはアコムカードローンの機能を備えたクレジットカード。

国際ブランドがMastercardのため、JCBの様に使えない場所が少なく、利用先に困ることはありません。

即日発行対応

近年では「カードローン融資」や「クレカのカード番号発行」は数分で出来るところが多くなってきましたが、カード本体の受け取りができる商品は少ないのが現状です。

即日でカード本体を発行できる消費者金融系カードは「ACマスターカード」のみ。すぐに利用したい方や、カード本体の決済が必要な方は重宝するでしょう。

WEB申し込み後に自動契約機(むじんくん)で発行できるので、即日希望の方は近くに契約ルームがあるか確認しておきましょう。

モビット VISA-W

モビット VISA-W

カードの特徴

三井住友カード株式会社が発行しているモビットカードローンの機能がついた消費者金融系カード。年会費無料でETCカードの利用でもVポイントがたまる。※カードローン審査通過後にクレジットカードの審査があります。

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯サービス | ショッピング保険:年間100万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 年齢満20歳〜74歳の安定した定期収入のある方。アルバイト、派遣社員、パート、自営業の方も利用可能 ※外国籍の方は、特別永住者証明書または在留カードが必要 |

| 追加カード | ETCカード 年会費無料 |

おススメポイント

- クレカ1枚でカードローンの機能も付く

- 最短15分※のスピーディーな審査・融資

- 買い物や返済でVポイントが貯まる

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

モビット VISA-Wは、モビットカードローン機能が付いたクレジットカードで、申し込み時にはカードローンの審査が同時に行われ、審査完了後にすぐ利用できるが魅力です。

また、SMBCモビットの審査および融資は最短15分※で完了することもあり、急ぎで資金が必要な方や、WEB完結で手続きを済ませたい方にとって理想的な選択肢となっています。

買い物や返済でVポイントが貯まる

モビット VISA-Wは、VISAブランドが付帯しているため、国内外の多くの店舗やオンラインショッピングで利用可能です。

また、買い物や返済を通じてVポイントを貯めることができ、貯まったポイントは返済に充てることもできます。この点は、日常使いでもお得感を得られる大きな魅力です。

モビット VISA-Wは、独自の審査とスピーディーな対応、さらにポイント還元など多彩なメリットを持つ、便利で使いやすいカードローン付きのクレジットカードです。

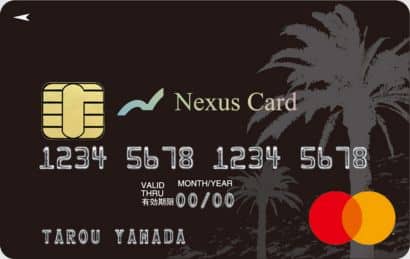

Nexus Card

Nexus Card

カードの特徴

本人認証サービス(3Dセキュア)に対応しているのでネットショッピングなども安心。3Dセキュア対応の電子マネーチャージもできる。利用限度額分を前入金するデポジット型カードで、5万円~200万円 保証金(デポジット)と同額で設定可能。審査が不安な方でも申し込みできる

| 発行会社 | Nexus Card |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 発行手数料:550円(税込) 年会費:1,375円(税込) |

| デポジット金額 | 5万円~200万円 |

| 付帯保険 | - |

| スマホ決済 | - |

| ポイント | Nexusポイント |

| 申し込み条件 | 18歳以上の方で、安定した収入のある方 |

| 追加カード | - |

NexusCardのカードブランドは、世界でも加盟店が多いMasterCardですので、日本国内・世界中どこでも利用できます。

18歳以上(高校生は除く)で安定した収入があれば利用できるため成人したばかりの方も申し込めます。

デポジット型のクレジットカード

カード発行の際に利用限度額分をカード会社に預ける「デポジット型」クレジットカードのため審査に不安な方でも発行されやすいカードです。

発行費用が550円(税込)、年会費が1,375円(税込)と安く、デポジット額も最低金額5万円の少額から200万円まで可能。

デポジットの追加は1万円からできるので、増やしたいときに増額できるのは大きなメリットと言えるでしょう。

キャッシング・付帯サービスなどはなし

「キャッシング機能がない」、「付帯サービスがない」というデメリットもあります。

クレジットカードには、旅行傷害保険がついていることが多いですが、こちらのカードには保険などがついていないため、普段の買い物づかいに使用したいという方におススメです。

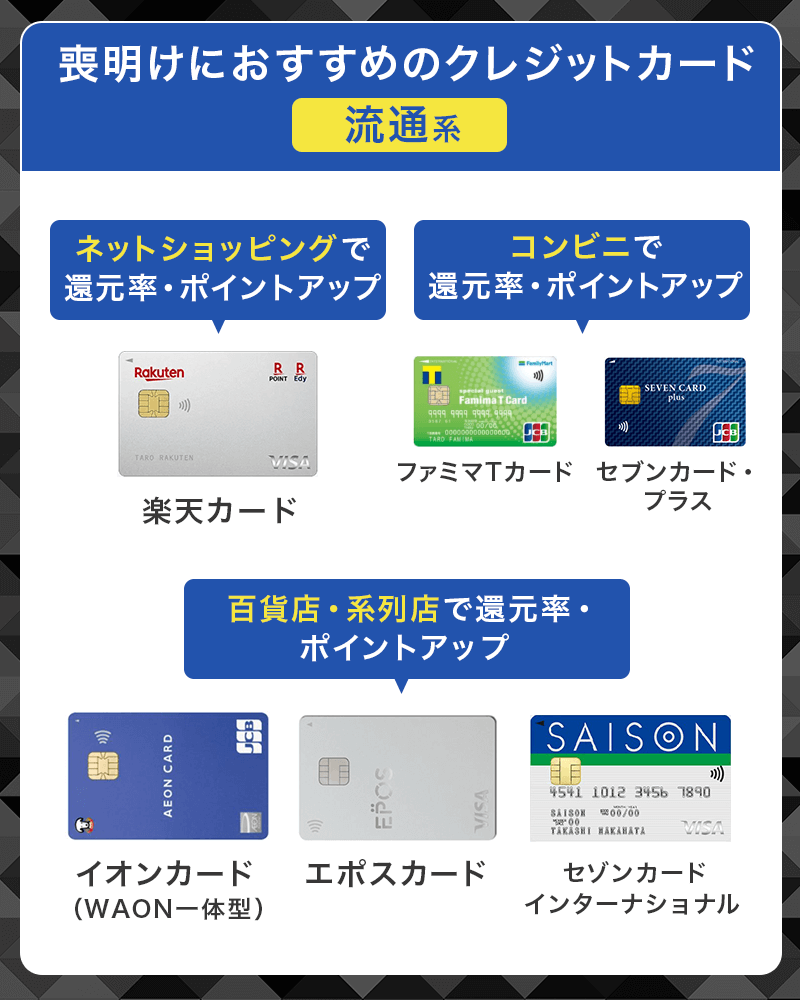

喪明けにおススメのクレジットカード(流通系)

流通系カードとは、百貨店やショッピングなどの流通系店舗が発行しているクレジットカードです。エポスカードなどは、主なターゲット層を女性としており、専業主婦でも作れるカードとして人気があります。

スーパーやショッピングサイトで割引やポイント還元があるなど特典も豊富なのが特徴です。

店舗の売り上げを伸ばす目的で発行されているカードも多いため、比較的審査は厳しくない傾向にあります。喪明けで初めてのカードに選択する人も増えてきています。

消費者金融系よりはハードルが上がりますので、そこは理解した上で申し込まないといけません。

楽天カード

楽天カード カードの特徴 新規入会&利用で5,000円分のポイントプレゼントキャンペーン中!通常ポイント還元率が高いうえに、楽天市場や楽天トラベルなどの楽天サービスでポイントがたまりやすい。

![]()

![]()

![]()

![]()

発行会社

楽天カード株式会社

ポイント還元率

通常1.0%

年会費

年会費永年無料

付帯保険

海外:最高2,000万円

電子マネー、スマホ決済

Apple Pay、Google Pay、楽天ペイ、楽天Edy

ポイント

楽天ポイント

クレカ積立

楽天証券

申し込み条件

18歳以上

追加カード

ETCカード(年会費550円)

家族カード(年会費無料)

「流通系カード」の中でも喪明けの方が審査合格しているという情報が多い楽天カードです。

楽天グループが運営しているインターネット上のショッピングモールで効率よくポイントを貯めていくことが出来るカードです。

楽天市場でポイント3倍

楽天市場は国内最大級の規模を誇り、店舗数は45,000店以上、取り扱い商品は食品や本から保険商品まで2億4,000万点を優に超えます。

楽天カードでの決済はポイント3倍となり、楽天モバイルなどの楽天関連サービスを増やすことで更に還元率を上げることが出来ます。

喪明けの方でも申し込んでいる人が多い

カード発行枚数3,000万枚を突破し、発行枚数の多さから4人に1人は持っていると言われています。

SNSでは喪明けで申し込んで合格している口コミもありますので申し込んでみても良いでしょう。

ファミマカード

ファミマカード

カードの特徴

ファミペイと連携し、ファミリーマートで利用すると、最大5%割引。ファミリーマート以外での利用でも1%割引。請求時割引だからポイント管理不要

| 発行会社 | ポケットカード株式会社 |

|---|---|

| 割引率 | 1% ファミリーマート最大5% |

| 年会費 | 無料 |

| 付帯保険 | - |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | ‐ |

| 入会資格 | 18歳以上でご連絡が可能な方 |

| 追加カード | ETCカード |

「ファミマカード」は、ポケットカード株式会社が株式会社ファミリーマートおよびカルチュア・コンビニエンス・クラブ株式会社と提携して発行している年会費無料のクレジットカードです。

ファミリーマートでは、「今お得」や「厳選セール」など、期間によって割引が設定されている商品がありますが、ファミマカード会員はさらに安い特別価格で買い物をすることができるのでお得。

ファミリーマートで2%還元

基本的なポイント還元率は0.5%ですが、ファミリーマートでファミマカードを利用すると、ショッピングポイントが200円(税込)につき4ポイント加算されるため、基本還元のポイントと合わせると還元率2.0%となります。

貯めたポイントはファミリーマートをはじめ、ENEOS、TSUTAYA、すかいらーくグループなどのVポイント提携先で1ポイント=1円として使うことができます。

セブンカード・プラス

セブンカード・プラス

カードの特徴

セブン&アイグループでのカード利用でポイント2倍、毎月8、18、28日(8のつく日)はイトーヨーカドーで対象商品5%OFF。nanacoオートチャージ設定可能でチャージ時にポイントも0.5%還元。セブンカード・プラスを7iDに登録&引落口座をセブン銀行に設定すれば会員コードの提示不要で最大11%還元

| 発行会社 | セブン・カードサービス |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | ショッピング保険最高100万円(海外) |

| スマホ決済 | Apple Pay、nanaco、QUICPay(nanaco) |

| ポイント | nanacoポイント |

| 入会条件 | 18歳以上で、ご本人または配偶者に継続して安定した収入がある方。18歳以上で学生の方(高校生除く) |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料) |

※最大11%還元補足

※最大11%還元はセブン‐イレブンでのクレジット決済のみ適用になります。※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%、さらに引落口座をセブン銀行に設定でnanacoポイント1%の合計で11%還元となります。

※最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページをご確認ください。

※一部、お支払い方法・商品・サービスの対象外があります。

セブンカード・プラスは、株式会社セブン&アイ・ホールディングスのグループ企業である株式会社セブン・カードサービスが発行するクレジットカードです。

クレジット機能と電子マネーnanacoが一体となった便利なカードで、セブン&アイグループの対象店での利用など、ポイントがたまる特典が複数そろっています。

nanacoオートチャージ可能でポイントも還元

nanacoへオートチャージが可能な唯一のクレジットカードとなっていることでも人気です。

オートチャージを利用すると、チャージした時にポイントが200円(税込)で1ポイント、支払いにnanacoを利用しても200円(税込)で1ポイント還元されますのでポイントの2重取りが可能。

nanacoの利用をフル活用すれば常時ポイント還元率が1.0%を保つことが出来ます。セブン‐イレブンの利用が多くnanacoポイントを貯める方には最適なカードと言えます。

エポスカード

エポスカード

カードの特徴

年会費無料で海外旅行保険が付帯する即日発行可能カード。年に数回ある「マルコとマルオの10%オフ」というキャンペーンでマルイでのショッピングが10%OFFで利用できたり、SHIDAXやBIGECHOなどのカラオケ店で割引がある幅広いサービスのカード

| 発行会社 | 株式会社エポスカード |

|---|---|

| 還元率 | 0.5% ※一部ご利用は還元率が異なる場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外:最高3,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | エポスポイント |

| 海外事務手数料 | 3.85% |

| 申し込み資格 | 日本国内在住の満18歳以上のかた(高校生のかたを除く) |

| 追加カード | ETCカード(年会費無料) |

エポスカードは、年会費無料カードでは貴重な海外旅行傷害保険が付くのが特徴です。

利用付帯の保険とは旅行の移動手段などにカードを利用するだけで適用となる保険で、最高3,000万円の補償が受けられます。

マルイで年に4回10%割引

エポスカード会員は、年に4回開催される「マルコとマルオの7日間」というマルイとモディの10%割引セールでお得にショッピングが楽しめます。

実店舗はもちろんのこと、ネット通販の「マルイweb channel」も10%割引となるので、近くにマルイやモディのお店がなくても割引を利用できるのがメリットです。

カラオケや飲食店など豊富な割引特典

全国に10,000店舗ある飲食店・遊園地・カラオケ・映画館・温泉・美容院など様々なお店や施設で優待割引やサービスが受けられるのもエポスカードの魅力です。

例えば、ミスタードーナツでドーナツ1個無料、カラオケ店シダックスのルーム料金が30%割引、映画の一般料金が1,100円などの優待もあります。

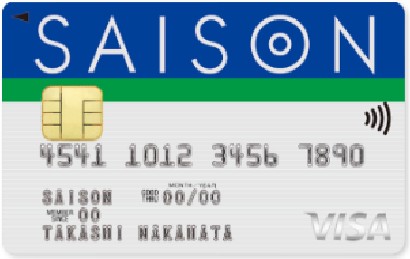

セゾンカードインターナショナル

セゾンカードインターナショナル

カードの特徴

クレディセゾンが発行するセゾンカードの中で、最もベーシックなカード。ポイント有効期限がない「永久不滅ポイント」が特徴。Visa/JCBならカードのタッチ決済可能。

| 発行会社 | クレディセゾン |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | なし |

| スマホ決済 | ApplePay、GooglePay、QUICPay™(クイックペイ)、iD、Suica、PASMO |

| ポイント | 永久不滅ポイント |

| 申し込み条件 | 18歳以上でご連絡が可能な方で、当社の提携する金融機関に決済口座をお持ちの方 |

| 追加カード | 家族カード(年会費無料)、ETCカード(年会費無料) |

セゾンカードインターナショナルは、クレジットカードはもちろんETCカードも発行できるのが特徴です。

デジタルカードを選択すれば、申し込んだその日のうちにスマホにカードを発行できます。

有効期限がない永久不滅ポイント

通常ポイント還元率は0.5%と一般的ですが、有効期限がない永久不滅ポイントがたまるので失効による無駄がありません。

ポイント付与は利用ごとではなく、一か月の合計金額から計算されるため端数が切り捨てられない点もメリットです。

ネットショッピングは最大30倍のポイントがたまる

セゾンポイントモール経由のネットショッピングなら、最大30倍のポイントがたまります。

Amazonや楽天市場など500以上のサイトが参加していて、出店ショップ数は30万店以上と品揃えも豊富なのが魅力です。

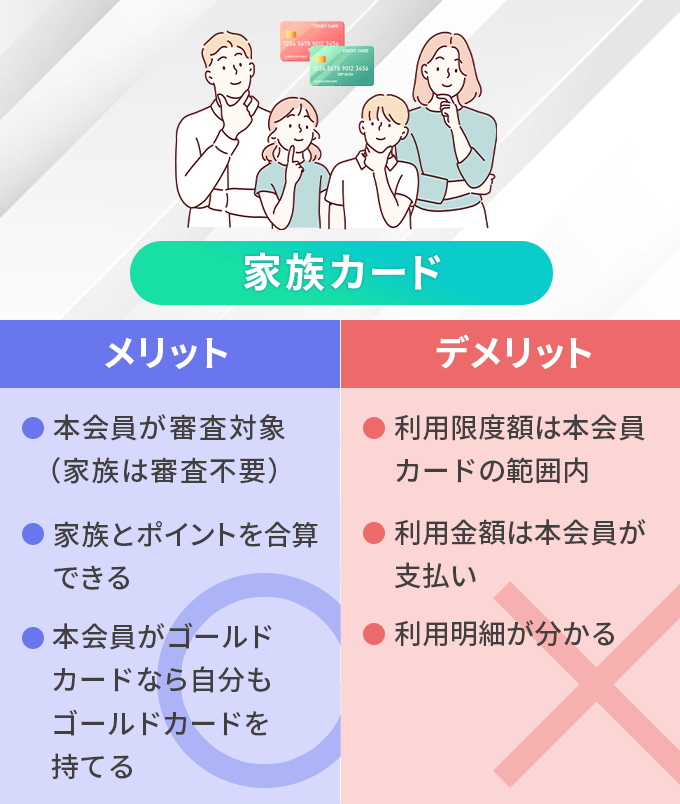

ここからは自分ではなく、家族にカード作成を代行してもらう方法を紹介します。

家族カードを作ってもらう

確実にクレジットカードを作りたいという方は、クレジットカードを所有する家族に「家族カード」を作ってもらう方法があります。

家族カードとは、所有するクレジットカードと同様の機能を持つカードを家族に対してのみ発行できるというサービスです。

様々な理由でカードが作れない状態でも、クレジットカードを所有している本人会員が支払いの滞納をしていない限りほぼ確実に作ることができるカードです。

家族カードのメリット

・ポイントを一緒に貯めることができる

・年会費が高いカードでも家族カードは割安

などといった点があります。逆にデメリットは以下となります。

家族カードのデメリット

・家族に利用履歴が知られる

・利用金額などを家族に相談しながら使う必要がある

などといったデメリットがあります。

家族カードを利用して毎月返済を行ったとしても、クレヒスが積めないので将来クレジットカードが作りやすくなることはありません。

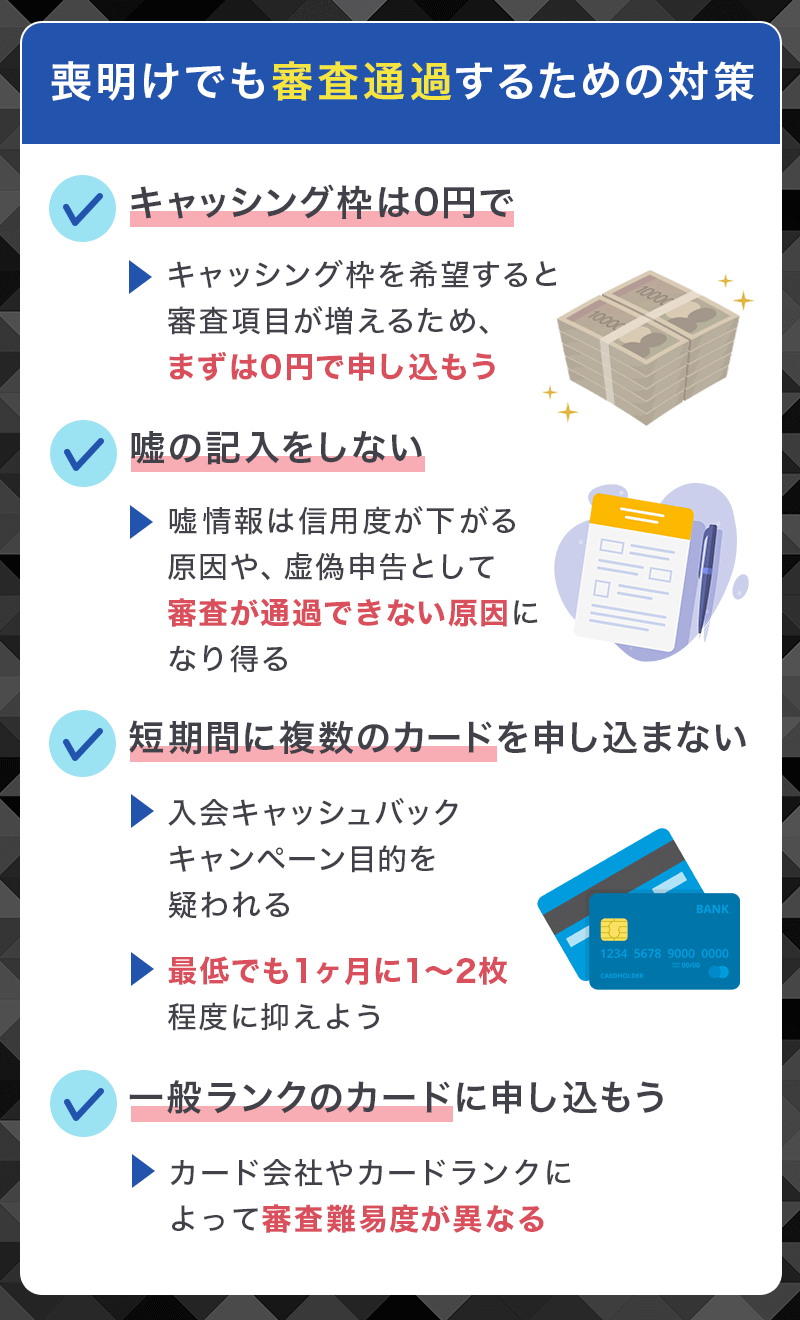

喪明けでも審査通過するための対策

「喪明け」に新しくクレジットカードを作る場合や、審査が通らない方向けに審査に通りやすくするいくつかの対策をご紹介します。

申し込み時に気を付けるべきものや、カードの申し込み枚数など、すぐに対策できるものばかりなので、ぜひチャレンジしてみて下さい。

キャッシング枠は0円で申し込む

クレジットカードでお金を借りられる「キャッシング枠」を希望すると、貸金業法の審査が加わるため審査難易度が上がってしまいます。

いつか必要になるかもしれないからという理由で希望したくなる気持ちもありますが、利用する予定がなければ0円で申し込むのがいいでしょう。あとから必要になった場合もキャッシング枠はカードを発行した後からでも審査を受けて設定することが可能です。

申し込み内容は嘘を記入しない

喪明け後ということで「絶対に審査に受かりたい気持ち」が勝ってしまい、審査に通るために年収や勤務先に嘘を記入してしまうと、信用度が下がって審査落ちの原因になります。

過去に申し込んだ履歴から勤務先情報なども信用情報機関では履歴として確認できるため、勤務年数や勤務場所について偽りがあるとすぐにバレてしまいます。

また、嘘の勤務先を記入しても在籍確認などにより勤務していないことがバレてしまうと審査には通りません。

入力間違いであっても嘘とみなされてしまうこともあるので、申し込みする際は内容を確認してから申し込みをする必要があります。

短期間に複数のカードを申し込まない

「喪明けだから大丈夫だろう」と短期間に複数のカードやローンを申し込むと、借り入れや現金化、キャンペーン目的での入会を疑われて「申し込みブラック」と呼ばれる状態になってしまいます。

審査に合格すれば問題ないですが、もし落ちた場合の履歴は信用情報機関に6ヶ月間もの間残ってしまうため、他社のカード審査で不利になります。

再申し込みは、6ヶ月以上の期間を開けてから改めてカードを申し込みするようにしましょう。

審査難易度が低いカードを申し込む

クレジットカードの審査難易度はカード会社の系列やカードのグレードによって大きく異なります。

独自審査を行っている消費者金融系カードや外資系カードであれば喪明けでも作れる可能性は高いですが、審査が厳しいとされる銀行系カードを申し込むのは避けた方が良いでしょう。

ゴールドカードやプラチナカードになると収入面でもハードルが上がるので、申し込むなら一般ランクのカードにするのがおススメです。

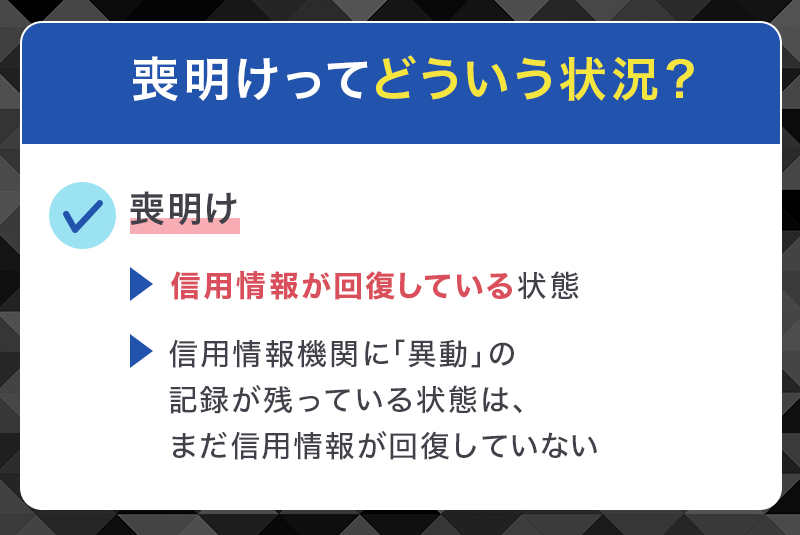

喪明け状態か信用情報を確認

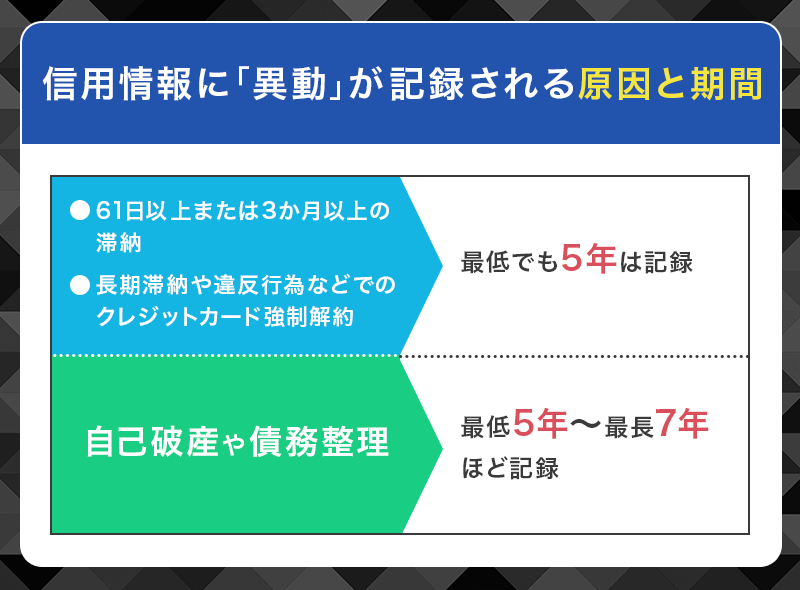

支払い滞納や金融事故を起こして信用情報機関に「異動」という記録が残っている状態は喪明けとは言えません。

クレジットカードやローンを利用した際の情報は、個人信用情報機関という機関によって記録されていて、新たにカードやローンを申し込んだ際には信用力や返済能力(支払い能力)の調査のために照会されます。

審査の際に「異動」という記録が残っていると、信用力や返済能力に問題があるとされて審査落ちの原因となってしまいます。

喪明けとならない原因と期間

「異動」の記録が残る原因は、滞納期間などの条件を満たしてしまったからであり、条件に満たなかった場合は記録が残ることはありません。

例えば、「61日以上または3か月以上」に該当しない滞納の場合は、支払い遅延という記録が残ることはありますが、異動という記録は付きません。

条件を満たしてしまう例

クレジットカードやローン(キャッシング)の他にも、スマートフォンなどの端末代を分割払いにしていて滞納した場合はブラックとなります。

端末代の支払いを親が支払いをして契約者が子供の名義になっている場合は、契約者名義となっている子供の信用情報がブラックになってしまうため要注意です。

ただし、端末代を一括購入して月々の利用料金を口座振替している場合には滞納してしまっても問題ありません。

喪明けを確認してから申し込もう

国内には「CIC」「JICC」「KSC(全銀協)」という3つの信用情報機関があり、情報の登録期間が異なる場合もありますが、3社間ではネットワークによる情報の共有が行われているため、自己破産を起こすと最長7年間カードやローンの審査に通らなくなります。

喪明けのつもりで申し込んだカード審査が否決されてしまう場合は、こういった条件を満たしてしまって喪明け状態になっていない可能性が高いため、信用情報機関で確認しましょう。

▼条件一覧は以下ページをチェック

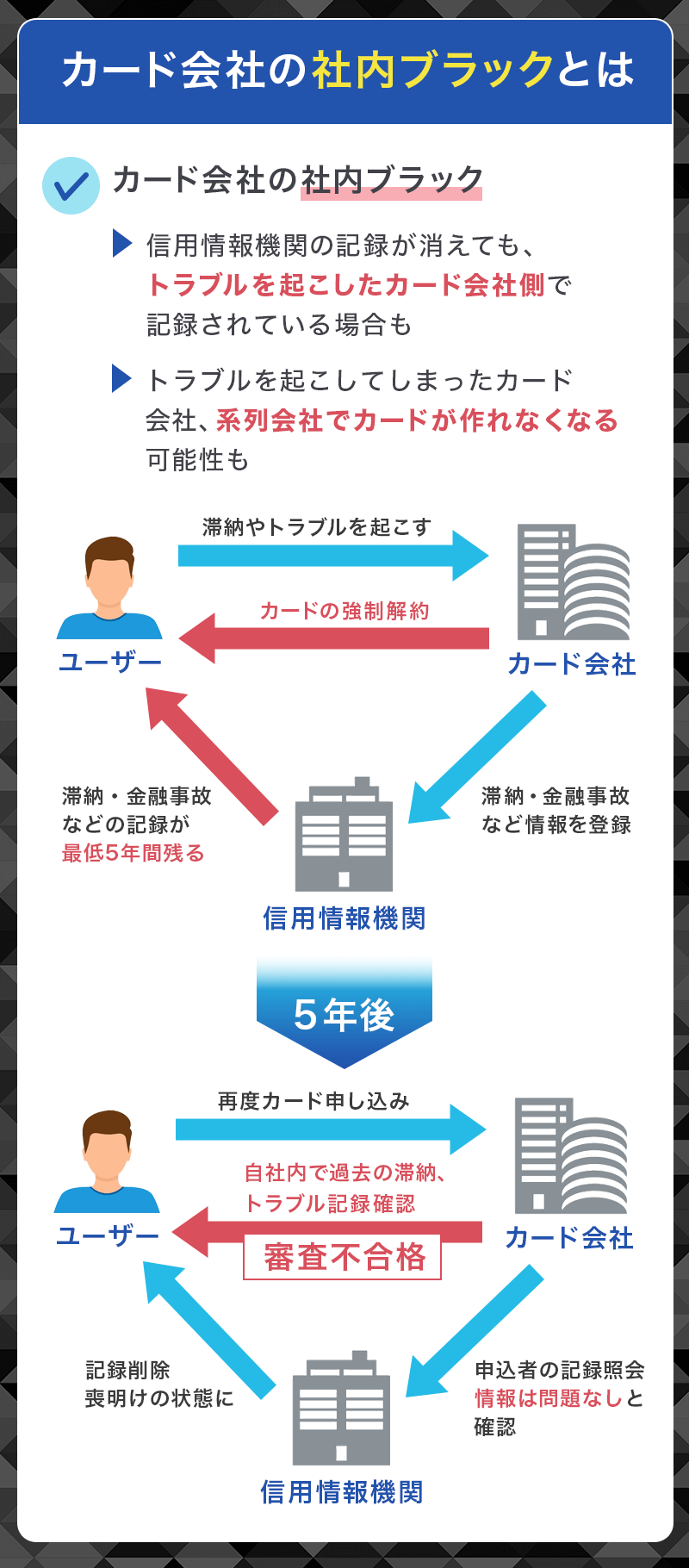

カード会社の「社内ブラック」に注意

信用情報機関の記録がキレイになっても、トラブルを起こしたカード会社では半永久的にカードを作れないケースもあるため注意が必要です。

一度金融事故を起こした場合は社内独自のデータベースに記録されてしまう場合があり、社内ブラックと呼ばれる状態になります。

系列会社にも情報が共有されていて審査に影響が出る恐れがあるため、過去にトラブルを起こしたカード会社や、その系列会社は避けて申し込んだ方が無難です。

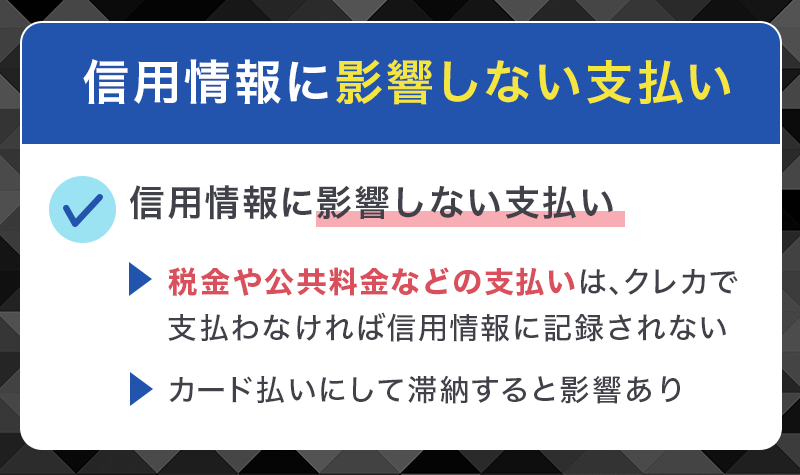

滞納しても信用情報に影響しない支払い

滞納しても信用情報に記録されない支払いは以下の通りです。

- 税金

- 公共料金

- 家賃

- プロバイダ料金

税金や公共料金など、上記の支払いは信用情報には記録されないため理由があって滞納してしまった場合も、新規カード申し込みには影響しません。

これらの支払いをクレジットカード払いにしていて滞納した場合はカードの滞納と同様に扱われるため注意が必要です。

喪明けかどうか確認する方法

自分が「喪明け」かを確認したい場合は、各信用情報機関に信用情報(クレジットヒストリー)の開示請求をすることができます。

1,000円程度の手数料を支払う必要はありますが、本人の申し出によって信用情報は開示できるため、現在自分が喪明けかどうかを確認することが可能です。

クレカの履歴は「CIC」と「JICC」

クレジットカード会社が多く加盟しているのは「CIC」と「JICC」の2社で、「KSC(全銀協)」の加盟会員は銀行がメインですが、CICとJICCのように複数の信用情報機関に加盟しているカード会社もあります。

各信用情報機関のサイトでは加盟会員の検索をすることもできます。各信用情報機関によって開示請求の手続き方法が異なるため、自分に合った開示方法で利用しましょう。

インターネットですぐに情報開示可能

CICではスマートフォンやパソコンから即時開示をすることができますが、手数料をクレジットカードで支払いをする必要があり、支払いに利用できるカードは一部のカードに限定されています。

郵送の場合は10日程度の時間はかかりますが、郵便局で購入できる定額小為替証書を同封して送ることで後日自宅に開示情報が届きます。

CICとJICCであれば近くに窓口があれば指定の本人確認書類を持参の上、直接足を運んで情報開示手続きを行うことも可能です。

まずは消費者金融系カードから

| プロミスVisaカード | ACマスターカード | モビット VISA-W | Nexus Card | |

|---|---|---|---|---|

| クレジットカード | |

|

|

|

| カードジャンル | 消費者金融系・デポジット系 | デポジット系 | ||

| 国際ブランド | Visa | Mastercard | Visa | Mastercard |

| 年会費 | 無料 | 無料 | 無料 | 1,375円(税込) |

| ポイント還元率 | 0.5% | 0.25%割引 | 0.5% | 0.5% |

| 付帯保険 | 海外:最高2,000万円 | - | ショッピング保険 | - |

| 特徴 | 対象のコンビニ・飲食店で最大7%ポイント還元 | 即日でカード本体を発行できる | ショッピングやローン返済でポイントが貯まる | 利用限度額分を前入金するデポジット型カード |

| 公式サイト | ||||

喪明けにおススメのクレジットカードから、現在の信用情報の確認の仕方までお話してきました。

「なんとなく5年くらいたったから異動情報も消えているだろう」と考えてクレジットカードに申し込むのはもったいないです。確実に喪明けが済んでいることを確認してから申し込みに移りましょう。

すでに喪明けが分かっている方は、難易度の低いカードからチャレンジしていきましょう。リスクが少ないのは消費者金融系のカードです。

▼関連記事

-

-

アコム・プロミス・アイフルを比較!審査や特徴の違いは?

アコム・プロミス・アイフルの3社は、国内最大手の消費者金融です。急にお金が必要になった時にも対応できてピンチの時の強い味方となってくれます。 その上、メールアドレス登録とWeb明細利用の登録で30日間 ...

-

-

プロミスVisaカードの特徴と口コミや利用可能枠について解説

プロミスVisaカードは、SMBCグループである「三井住友カード株式会社」とその子会社の「SMBCコンシューマーファイナンス株式会社(プロミス)」から発行されています。 お金の借り入れができるカードロ ...