家族カードは、ほとんどのクレジットカードで発行可能で、新規発行手数料と年会費を無料としている所が多いです。

全てのカード利用額が本カードに集約されるため、本カード会員のポイントが多く貯められるメリットが魅力。

そこで今回は、家族カード発行に対応しているクレジットカードをまとめました。

前半では成人されたお子様向けに家族で持てるおススメカードを紹介。後半はパードナーと持つのにおススメな家族カードを紹介しています。

家族カード選びのポイント

- 家族カードの年会費や発行手数料が無料のカードを選び、コストを抑える

- 基本還元率が高いか、よく利用する店舗の優待が充実しているとお得

- ETCカードや保険の適用条件についても要チェック

- 学生のお子様には家族カードに利用制限機能があれば、使い過ぎを防げて安心

目次

子供に持たせるおススメ家族カード

| Oliveフレキシブルペイ 一般 | JCBカード S | dカード GOLD | 三井住友カード(NL) | ビューカード スタンダード | |

|---|---|---|---|---|---|

| クレジットカード |  |

|

|

|

|

| 国際ブランド | Visa | JCB | Visa、Mastercard | Visa、Mastercard | Visa、Mastercard®、JCB |

| 年会費 | 無料 | 無料 | 11,000円(税込) | 永年無料 | 524円(税込) |

| 家族カード年会費 | 無料 | 無料 | 1枚目無料 2枚目以降1,100円(税込)/枚 |

永年無料 | 524円(税込) |

| ポイント還元率 | 0.5% | 0.5% | 1.0% | 0.5% | 0.5% |

| 利用制限機能 | 〇 | 〇 | × | 〇 | × |

| 家族カード申込年齢 | 高校生をのぞく18歳以上 | 高校生をのぞく18歳以上 | 高校生をのぞく18歳以上 | 高校生をのぞく18歳以上 | 高校生をのぞく18歳以上 |

| 特徴 | クレジットモード専用、アカウントランク問わず年会費無料 | 1枚目は年会費無料、本会員と同じサービスを利用できる | 家族カードもポイント最大7%還元 | 本会員と合算されるためVポイントがためやすい | Suica機能は本会員に付帯されていれば利用可能 |

| 公式サイト |

上記クレカは本会員となる「お父さま、お母さま」が申し込むカードとなり、申し込み時にお子様用に家族カードを希望することで2枚のカードが発送されます。

家族構成によっては複数枚発行できるクレジットカードもありますので、4人家族なら4枚発行するのも良いでしょう。

カード解説時に発行枚数についても表にまとめてあるので参考にしてください。

Oliveフレキシブルペイ

Oliveフレキシブルペイ 一般

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料 ※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。家族カードの条件

| 申込条件 | ・本会員がクレジットモードをご利用いただける方 ・生計を共にする配偶者、満18歳以上のお子さま(高校生を除く)、ご両親 |

|---|---|

| 年会費 | 永年無料 |

| 発行枚数 | 無制限 |

| ETCカード | 家族カード1枚につきETCカード1枚発行可 (年会費550円) |

キャッシュカード、デビットカード、クレジットカードが一体化したオールインワンカードです。ポイント払いや手持ちのカードを追加して支払うことも可能です。

還元率はクレジットモード・デビットモードがともに0.5%で、ポイント払いモードでも0.25%の還元が受けられます。

カード本体はナンバーレスで、セキュリティは万全。支払モードはアプリを通じて切り替えることが出来ます。

セブン‐イレブンやローソン、マクドナルド、ガストなど、対象の店舗でカードのタッチ決済を利用するとご利用金額200円(税込)につきポイント5%還元。スマホのタッチ決済だと最大8%※の還元が付与されます。

家族カードはクレジットモード専用

Oliveフレキシブルペイの家族カードは、クレジットモード専用のカード。年会費はOliveアカウントランク問わず、永年無料です。

キャッシュカード機能はなく、支払モードの変更もできません。家族分のOliveアカウントも作成されないため、クレジット以外のサービスや機能が使いたい場合は気をつけましょう。

保険については本会員と同じ国内・海外旅行傷害保険やお買物安心保険が受けられます。また家族カード利用分のポイントは本会員にまとめて付与されるため、別々にカードを発行するよりもポイントがためやすくて便利です。

※最大8%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

JCBカード S

JCBカード S

カードの特徴

JCBのオリジナルシリーズでは最もスタンダードなクレジットカード。会員限定割引優待「クラブオフ」を利用すれば映画・カラオケ・レジャーチケットの割引が受けられる。スマートフォンの画面割れ破損時に年間最大3万円まで補償されるJCBスマートフォン保険が付帯。※スマートフォン保険の補償内容はスマホ画面割れ破損のみです。

| 発行会社 | ジェーシービー |

|---|---|

| 還元率 | 0.5~10.0% ※還元率は交換商品により異なります。 |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) ショッピング保険 海外:最大100万円 スマホ保険(利用付帯):3万円限度※ |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 入会資格 | 18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方 |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料) |

JCBカード S※スマホ保険補足

※下記①~②の条件を満たしている場合、補償が適用されます。①補償対象スマートフォンの通信料の支払いに、JCBカードSを指定

②事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続で支払う

※購入後24ヵ月以内のスマートフォンが補償対象となります

家族カードの条件

| 申込条件 | 本会員と生計を同一にする配偶者・親・子供(高校生をのぞく18歳以上)の方 |

|---|---|

| 年会費 | 無料 |

| 発行枚数 | 2枚 |

| ETCカード | 家族カード1枚につきETCカード1枚発行可 |

JCBカード Sは、特に家族全員で楽しめる特典が充実しているカードです。

年会費は無料で、用途や好みに合わせて番号が印字されているカードかナンバーレスカードのどちらにするか選べます。

最大の特徴は、国内外20万ヵ所以上で利用できる「JCB カード S 優待 クラブオフ」。TOHOシネマズや八景島シーパラダイス、カラオケ館など家族でお出かけする際に役立つ優待が充実しています。

家族カードも利用制限が可能

家族カードは年会費無料で、クラブオフ優待や海外旅行保険など本会員と同じサービスが受けられます。引き落とし口座やポイントが一括で管理できるため家計の整理に便利です。

家族カードに対して利用制限を設ける機能もあり、使いすぎを防ぐために月々の利用限度額を設定したり、ネットショッピングや海外での取引を制限したりすることが可能です。

dカード GOLD

dカード GOLD

カードの特徴

ドコモユーザーなら毎月のドコモ利用料金の10%がdポイントで還元。最大120,000円分のケータイ補償や空港ラウンジサービスも付帯。学生の申し込みも可能。【最大5.0%!】dカード積立ポイント還元キャンペーン実施中

| 発行会社 | NTTドコモ・フィナンシャルグループ |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 11,000円(税込) |

| 付帯保険 | 海外:最大1億円(自動付帯) 国内:最大5,000万円(利用付帯) ショッピング保険:最大300万円 dカードケータイ補償:最大120,000円分 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| クレカ積立 | マネックス証券 最大1.1%ポイント進呈 |

| 申し込み条件 | 満18歳以上(高校生を除く)で、安定した継続収入があること |

| 追加カード | ETCカード 年会費無料 家族カード1枚目無料、2枚目以降 1,100円 |

ドコモ利用料金、付帯保険、積立、年間ご利用額特典の補足

【dカード GOLD10%還元特典】※1 ドコモ mini/ahamo/irumoを除くドコモケータイ料金およびahamo光を除くドコモ光ご利用料金をさします。

※2 端末など代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外。

※3 ドコモ mini/ahamo/irumo利用料金・端末代金・事務手数料など一部対象外となります。

【旅行保険(国内/海外)】

<国内>

※国内旅行費用をdカード GOLDで事前にお支払いの場合に限り補償対象となります。

<海外>

dカード GOLDでのお支払いなどの条件はございません。

ただしdカード GOLDでの海外旅行費用のお支払いの有無により、一部保険金額が異なります。

<最大1億円の海外旅行の補償金額>

※海外旅行費用をdカード GOLDにてお支払いいただいた場合のお支払い保険金額です。

条件を満たさない場合の保険金額は傷害死亡時最大5,000万円、傷害後遺障がい時200万円~最大5,000万円となります。

【dカード積立】

※dカードでショッピングでたまるポイント(利用額100円税込につき1ポイント)は進呈対象外です。

※「dカード積立」のご利用額は、dカード GOLD年間ご利用額特典の累計対象外です。

【年間ご利用額特典】

※ 2025年配布分の特典金額となります。

※ Edyチャージ、nanacoチャージ、SMART ICOCA、キャッシング返済金、リボ払い手数料、分割払い手数料、年会費、遅延損害金などは年間ご利用額の対象外となります。

※交換先によっては、上記の特典進呈金額を下回るクーポンとなる可能性があります(例: 10,000円→7,000円クーポン)

家族カードの条件

| 申込条件 | dカードおよびdカード GOLD会員と生計を共にする満18歳以上(高校生は除く)の配偶者、お子さま、およびご両親 |

|---|---|

| 年会費 | 1枚目無料 2枚目以降1,100円(税込)/枚 |

| 発行枚数 | 3枚まで |

| ETCカード | 家族会員1人につき各1枚 |

dカードはドコモが発行するクレジットカードなので、ドコモユーザーがお得になる特典が多いです。特に年会費が11,000円(税込)必要なdカード GOLDは、ドコモも推すクレジットカードです。

ポイント還元率は、100円で1ポイント(1円相当)1.0%還元の高還元。ドコモのスマホ代の支払いで1,000円につき10ポイントが加算されますし、ドコモでんき Greenを利用していれば、100円で3.0%のポイントが還元されます。

獲得できるポイントはdポイントとなり、通常は1.0%還元ですがdカードがお得なお店やdポイント加盟店で、2.0%以上のポイントアップが実現します。

さらに、ネットショッピングでも「dカードモール」を経由するだけで、1.5倍~10.5倍までポイントアップが望めるので、dカード会員であれば「dカードモール」経由は必須といえます。

公共料金の支払いや、スマホ代、光熱費など生活費全般と、家族が利用するショッピング代をまとめれば、大きくポイントを稼ぐことが可能です。

家族でドコモユーザーならポイントがためやすい

家族カードは3枚まで発行可能で、年会費1枚目が無料、2枚目以降は1枚あたり1,100円(税込)になります。本会員と同様にドコモの利用料金に対して高いポイント還元を受けられます。

また家族でドコモを利用している場合、家族全員の利用料金がまとめてポイント還元の対象となるため、ポイントが効率よく貯まる点が大きな魅力。家族がドコモユーザーなら料金支払いをまとめることでさらにお得です。

三井住友カード(NL)

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。(※Mastercardも利用可能)初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。コンビニ・飲食店で高還元のため対象店舗の決済用カードとしても人気が高い

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay、Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | 三井住友カードWAON、PiTaPaカード 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

家族カードの条件

| 申込条件 | 生計を共にする配偶者、満18歳以上のお子さま(高校生を除く)、ご両親 |

|---|---|

| 年会費 | 無料 |

| 発行枚数 | 1回の申し込みにつき1枚 |

| ETCカード | 発行可 |

三井住友カード(NL)は、ナンバーレスカードとしてセキュリティに優れたクレジットカードです。カード表面に番号が印字されておらず、カード情報は全てスマホアプリで管理できるため、スキミング被害を防止することができます。

カード利用で獲得できるのはVポイントで、基本還元率は200円で1ポイント(1円相当)0.5%となっています。

Oliveフレキシブルペイと発行会社は同じですが、好きな銀行を引き落とし口座として選べる柔軟性があり、Mastercardも選択可能です。

対象の店舗でタッチ決済またはモバイルオーダーで支払うと7%になる特典※は、Oliveフレキシブルペイと同様に利用できます。

家族カードでも使える「使いすぎ防止サービス」

家族カードも本会員と同様に年会費無料で、券面もナンバーレス。家族カードを利用することで、家族全員の利用分のポイントが本会員にまとめて付与され、効率よくポイントを貯めることができます。

カードをスマホに登録しスマホでのタッチ決済に変えるだけで、対象のコンビニや飲食店で200円につきポイント7%(14円相当)の高還元※カードに変わります。

基本ポイント0.5%⇒7%※に確実にアップするので、利用しない手はありません。

また、このサービスは家族カードにも適用されるため、仮に4人家族がそれぞれ7%還元※の支払い方法で1,000円利用したなら、14円×5×4人=280円のポイントを本カード会員が獲得できます。

三井住友カードには1ヶ月の利用金額が一定を超えたら通知が届く「使いすぎ防止サービス」があるのですが、家族カードにも適用が可能。カードを増やしても適切な家計管理が出来て安心です。

家族ポイントをためるなら個別にカードを持つとお得

対象カードを持っている2親等以内の家族を1人登録すると、対象のコンビニ・飲食店で+1%ポイント還元になる「家族ポイント」というサービスがあります。

三井住友カード、Oliveフレキシブルペイ、プロミスVisaカードなど幅広いカードが対象となりますが、家族カードの利用は対象外です。

そのため家族ポイントを活用したい場合、家族カードではなく個別にクレジットカードを発行するといいでしょう。

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

ビューカード スタンダード

ビューカード スタンダード

カードの特徴

ビューカード スタンダードは、JR東日本グループのビューカードが発行しているクレジットカードでSuicaオートチャージ可能。定期券の購入やSuicaへのチャージでポイントアップ!

| 発行会社 | ビューカード |

|---|---|

| 還元率 | 0.5% ※ポイント付与およびサービスの詳細はビューカードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。 |

| 年会費 | 524円(税込) |

| 付帯保険 | 海外:最高500万円(利用付帯) 国内:最高1,000万円(利用付帯) |

| ポイント | JRE POINT |

| スマホ決済・電子マネー | Suica、Apple Pay、Google Pay |

| 申し込み条件 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方。(高校生不可) |

| 追加カード | ETCカード 年会費524円 家族カード 年会費524円 |

家族カードの条件

| 申込条件 | 本人会員と生計をともにしている同姓の配偶者・ご両親・お子さま。(高校生を除く18歳以上の方。) |

|---|---|

| 年会費 | 524円(税込) |

| 発行枚数 | 最大9枚まで |

| ETCカード | 発行不可 |

ビューカード スタンダードは、JR東日本のサービスと連携したカードで、交通系電子マネー「Suica」の機能が一体化されしているものも選べます。

通勤や通学に電車を利用する人にとって非常に便利なカードです。

また、Suicaへのチャージや定期券の購入でポイントが貯まり、駅ビルや提携店舗での買い物でもポイントが貯まります。さらに、Suicaのオートチャージ機能も利用可能で、改札でのチャージ切れの心配がありません。

家族カードでもSuicaが使える

ビューカード スタンダードは家族カードでも年会費が524円(税込)かかりますが、優待や保険などは本会員と同等のサービスです。

本会員と同じデザイン・機能性のカードが発行されるため、本人会員がSuica機能や定期券機能を利用していれば家族カードでも同じ機能が利用できます。

ただし本会員に付帯されていない機能を後からつけることはできないため、家族カードでSuicaを利用したい場合は本会員カード発行の時点で欲しい機能を申し込んでおく必要があります。

子供に家族カードを発行するときの注意点

子供に家族カードを発行する際には、適切に使えるように正しい使い方や気をつけるべきポイントを教える必要があります。

また親も利用履歴の確認や紛失・盗難時の対応など注意点をあらかじめ確認しておきましょう。

子供の家族カードにはキャッシング機能を付けない

子供に家族カードを発行する際には、キャッシング機能は付けないようにしましょう。キャッシングには返済が伴うため、カードに慣れないうちに使うと多額の返済を抱えてしまうリスクが伴うためです。

初めてのクレジットカードとして家族カードを持たせるなら、キャッシング機能がないものか使えないように設定できるカードを選ぶと安心です。

利用制限が必要か子供と相談しよう

利用限度額についても、制限をつける必要があるか相談するといいでしょう。利用制限を設けることで、使い過ぎを防いで金銭感覚を養う手助けになります。

またカードによってはネットショッピングや海外との取引など利用店舗を制限することも可能。セキュリティ面が不安な場合や、利用できる範囲を制限したい場合は事前に設定しておくと安心です。

留学や海外利用目的なら未成年でも発行できる

家族カードの利用は国内では、高校生を除く18歳以上の家族と決まっていますが、海外留学などにて日本国外でカードを利用するなら、中学生を除く満15歳~18歳の高校生などでも、家族カードへの申し込みが可能です。

海外への送金は意外に面倒ですし、海外で子どもがATMから現金を引き出すのは、危険なのでよくありません。

クレジットカード利用は、海外の方が先進国であり日本の屋台のような小さなショップでも、クレジットカード利用が可能です。万一の不正利用や盗難・紛失でも補償があるため、現金よりも安心できます。

年齢が18歳以下の場合は海外留学期間中のみクレジットカードの利用が出来ますので、帰国後はカードの利用が出来なくなります。

18歳以上なら子供が本会員でも問題ない

子供が18歳以上であれば、家族カードではなく、本会員としてクレジットカードを発行することも検討出来ます。クレジットカードの機能や特典をフル活用したい場合は、本人名義のカードの方が使い勝手がいいでしょう。

また自分名義のクレジットカードを持つことで、将来のローンや他の金融サービス利用時に有利なクレジットヒストリーが積まれるというメリットも。

子供が18歳以上で収支の管理を任せられそうなら、本会員として発行するのも一つの方法です。

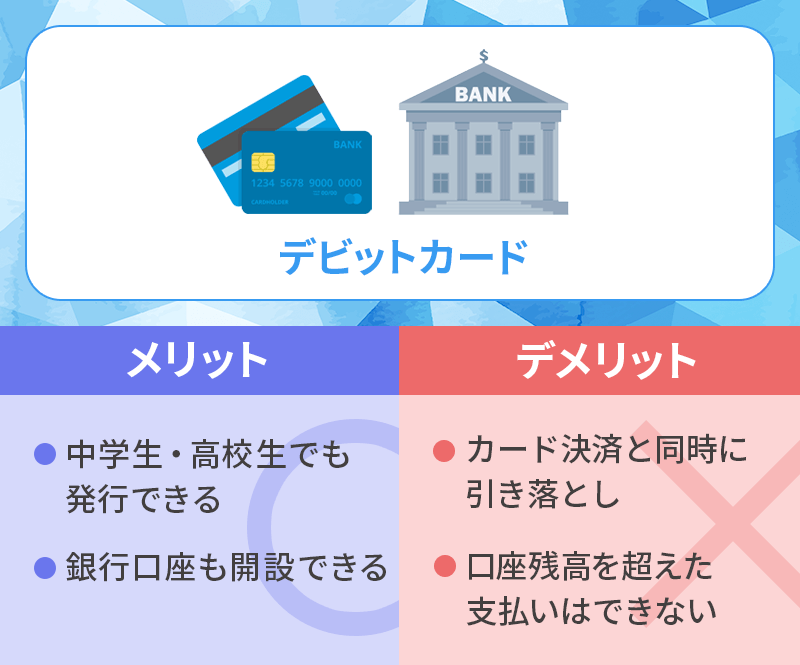

キャッシュレス決済目的ならデビットカードの選択肢もあり

カード発行の目的がキャッシュレス決済の場合、クレジットカードではなくデビットカードを選ぶという手もあります。デビットカードは銀行口座から即時に引き落としが行われるため、使い過ぎが防ぎやすいカードです。

デビットカードは利用額が即座に銀行口座から引き落とされるため、利用額をリアルタイムで把握できるのが特徴。口座の残高以内でしか利用できないため、基本的に利用制限の設定が無くても安心して使えます。

店舗での決済からネット通販まで幅広いシーンで活用できるため、クレジットカードでは心配な場合はデビットカードを選ぶといいでしょう。

夫婦で持つおススメ家族カード

| ファミリーバンクカード | 三井住友カード ゴールド(NL) | 楽天カード | PayPayカード | リクルートカード | イオンカード | エポスカード | |

|---|---|---|---|---|---|---|---|

| クレジットカード |  |

|

|

|

|

|

|

| 国際ブランド | Mastercard | Visa、Mastercard | Visa、MasterCard、JCB、American Express | Visa、MasterCard、JCB | Visa、MasterCard、JCB | Visa、MasterCard、JCB | Visa |

| 年会費 | 1,375円(税込)年1回利用で無料 | 5,500円(税込) | 年会費550円(税込) (初年度無料) |

無料 | 無料 | 無料 | 無料 |

| 家族カード年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| ポイント還元率 | 0.5% | 0.5% | 1.0% | 1.0% | 1.2% | 0.5% | 0.5% ※一部ご利用は還元率が異なる場合があります。 |

| 付帯保険 | 国内:1,000万円 海外:2,000万円 |

国内旅行傷害保険:最高2,000万円(利用付帯) 海外旅行傷害保険:最高2,000万円(利用付帯) |

海外:2,000万円 | - | 国内:1,000万円 海外:2,000万円 |

ショッピング保険:年間50万円まで | 海外:3,000万円 |

| 特徴 | 銀行口座をアプリ管理でき固定費管理に最適 | ※年間100万円の利用で翌年以降の年会費無料 | 楽天サービス利用でポイント還元率が上がる | PayPay利用で最大1.5%のポイント還元 | どこでも1.2%の高還元率 | イオンでの買い物でポイント還元率アップ | プラチナ・ゴールド会員の紹介でファミリーゴールド適用 |

| 公式サイト |

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

夫婦やパートナーと家族カードを持つ場合は利用金額が増えますので、ゴールドカードを選択するのもいいでしょう。

年間利用額によって年会費が無料になるゴールドカードも存在します。

また、ファミリーバンクカードのようなアプリと連携することで家計の管理がしやすくなるカードもあります。

ファミリーバンクカード

ファミリーバンクカード

カードの特徴

結婚前のカップルや同性カップルの方など姓(苗字)が異なる方でも家族カード発行可能。1つの共同口座で管理でき、アプリで口座や銀行の状態を確認できる。年に1度でもカードを利用すれば年会費無料になるため実質無料。

| 発行会社 | 株式会社オリエントコーポレーション |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 1,375円(税込)初年度無料、年1回利用で無料 |

| 付帯保険 | 海外:最高2,000万円 国内:最高1,000万円 |

| スマホ決済 | iD、QUICPay、Apple Pay |

| タッチ決済 | 非接触IC(Mastercard Contactless) |

| 入会資格 | 18歳以上 |

| 追加カード | ETC、家族カード |

家族カードの条件

| 申込条件 | 本人会員と生計をともにする18歳以上の方で、配偶者(別姓・同性パートナー、カップルも含む)・ご両親・お子さま(高校生を除く) |

|---|---|

| 年会費 | 無料 |

| 発行枚数 | 3枚まで |

| ETCカード | 家族会員カードごとに1枚ずつ |

ファミリーバンクカードは、1人の申し込みで2枚分が発行できるカードです。引き落とし口座も1つにまとめられるため、家計管理がスムーズになります。

本会員の年会費は基本的に1,375円(税込)ですが、年に1回でも利用があればその年の会費は無料。家族カードの年会費は無料で、最大3枚まで発行可能です。

またETCカードも家族会員カードごとに発行できるため、車を利用する家庭におススメです。

ファミリーバンクアプリが便利

カードの利用状況を確認できる「ファミリーバンクアプリ」を使うと、さらに便利に活用できます。アプリでは銀行口座の残高なども確認できるため、家賃や光熱費などの固定費管理が楽になります。

アプリには位置情報やTodo、連絡先などの共有機能も備わっていて、家族やカップル、同居人との連絡事項に活用できます。

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)

カードの特徴

三井住友カードが発行しているゴールドカードで、手厚い国内外旅行傷害保険や空港ラウンジサービスなどの充実した付帯サービスと、どこで利用しても恥ずかしくないステータ性が魅力

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 5,500円(税込) ※年間100万円以上利用で次年度以降永年無料 ※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) 国内旅行傷害保険:最高2,000万円(利用付帯) ショッピング保険:年間最高300万円 |

| スマホ決済 | iD(専用)・PiTaPa・WAON Apple Pay・Google Pay・Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み対象 | 満18歳以上で、ご本人に安定継続収入のある方(高校生は除く) |

| 追加カード | 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

家族カードの条件

| 申込条件 | 生計を共にする配偶者、満18歳以上のお子さま(高校生を除く)、ご両親 |

|---|---|

| 年会費 | 無料 |

| 発行枚数 | 申し込み1回につき1枚まで |

| ETCカード | 発行可 |

三井住友カード ゴールド(NL)は、セキュリティに優れたナンバーレスカードです。カードの表面に番号が印字されていないため、スキミング被害を防ぐことができます。

カード番号や有効期限などの大事な情報は、利用者専用のVpassアプリを使用すれば簡単に確認することができます。

※年会費は通常 5,500円(税込)ですが、年間100万円の利用で翌年以降の年会費が無料に。また年間100万円の利用があれば、継続特典10,000ポイントがプレゼントされる特典も付与されてお得です。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

夫婦で持てば家計管理が楽に

このカードは、家族カードも年会費無料で発行でき、本会員と同様の特典を家族全員が利用できます。家族全員の利用分のポイントが本会員にまとめて付与されるため、効率的にポイントを貯められます。

夫婦で活用する場合は、生活費の口座をまとめて本会員カードと家族カードの引き落としに利用する方法がおススメ。利用明細ををチェックするだけで家計簿にまとめやすく、収支の管理が楽になります。

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

楽天カード

楽天カード

カードの特徴

新規入会&利用で5,000円分のポイントプレゼントキャンペーン中!通常ポイント還元率が高いうえに、楽天市場や楽天トラベルなどの楽天サービスでポイントがたまりやすい。

| 発行会社 | 楽天カード株式会社 |

|---|---|

| ポイント還元率 | 通常1.0% |

| 年会費 | 年会費永年無料 |

| 付帯保険 | 海外:最高2,000万円 |

| 電子マネー、スマホ決済 | Apple Pay、Google Pay、楽天ペイ、楽天Edy |

| ポイント | 楽天ポイント |

| クレカ積立 | 楽天証券 |

| 申し込み条件 | 18歳以上 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

家族カードの条件

| 申込条件 | 18歳以上の生計をともにする配偶者 (内縁の相手方・同性パートナー含む) ・両親・子供に限ります |

|---|---|

| 年会費 | 無料 |

| 発行枚数 | 本会員カード1枚につき家族カード2枚 |

| ETCカード | 発行不可 |

楽天カードはテレビCMも多く流れていて、誰もが知っている知名度の高いクレジットカードです。ポイント還元率は常時1.0%と高還元カードであり、入会時のボーナスポイントが多いのが魅力です。

高校生を除く18歳以上の方で、安定した収入があれば申し込みが可能で、2023年3月時点の情報では、2,863万枚が発行されているので家族カードも発行率が高いカードであるのは間違いありません。

楽天カードのメリットは何といっても、楽天が提供するサービス利用でポイントが大幅アップする点です。特に楽天市場では、スーパーポイントアッププログラムが適用されて、条件を満たすと常時3.5%以上のポイント還元が実現します。

- 楽天カード通常利用=1.0%

- 楽天市場利用=1.0%

- 楽天カード特典=1.0%

- 楽天カードアプリ利用=0.5%

3.5%還元の内訳は上記のようになっており、楽天モバイルや楽天銀行、楽天証券、楽天トラベルなど、各種楽天サービスの利用でさらにポイント還元率が加算されます。

家族でポイントおまとめサービス

家族カードの年会費は無料で、本会員カード1枚につき2枚まで発行可能。ただしETCカードは本会員のみ発行可能なので、家族の分は発行できません。

家族カードご利用分も、100円につき1ポイントがたまります。本会員との利用分と合算できるため、ポイントがためやすいのが特徴です。

たまったポイントを活用する場合は、本会員と家族カード会員の間でポイント移行ができる「家族でポイントおまとめサービス」が便利。50ポイント以上から移行が可能で、ひと月の移行上限は10,000ポイント、期間限定ポイントは対象外となります。

PayPayカード

PayPayカード

カードの特徴

Yahoo!のネット通販で還元率が3.0%にアップするカード。PayPayアプリに(残高)チャージ可能の唯一のクレジットカード。PayPayステップ条件を満たすとポイント還元率が最大1.5%にアップ。(1ヶ月に200円以上の決済30回以上・且つ決済金額10万円以上)

| 発行会社 | PayPayカード株式会社 |

|---|---|

| 還元率 | 1.0% PayPayステップ条件達成で最大1.5% |

| 年会費 | 永年無料 |

| 付帯保険 | なし |

| スマホ決済 | Apple Pay、Google Pay、PayPay |

| ポイント | PayPayポイント |

| クレカ積立 | PayPay証券 |

| 申し込み条件 | ・日本国内在住の満18歳以上の方 ・ご本人様または配偶者に安定した継続収入がある方 ・有効なYahoo! JAPAN IDをお持ちの方 ・お申し込みにはスマートフォンが必要です |

| 追加カード | ETCカード(年会費550円[税込]) 家族カード(年会費無料) |

家族カードの条件

| 申込条件 | 本会員と生計を同一にする配偶者、親、子供 高校生を除く18歳以上の方 |

|---|---|

| 年会費 | 無料 |

| 発行枚数 | 10枚まで |

| ETCカード | 発行不可 |

PayPayカードは、PayPayユーザーに最適なクレジットカードです。

PayPay残高にチャージできるだけでなく、PayPayクレジットで払えば最大1.5%のポイントが付与されるため非常にお得です。

カードの券面はナンバーレス仕様で、カード番号や利用明細の確認はアプリが便利。使い過ぎを防ぐ予算設定機能や、不正利用を即座に防ぐ利用速報機能など安心して使える機能が備わっています。

アプリ登録でポイント付与率アップ

家族カードの年会費は無料で、最大10枚まで発行可能です。ただし、ETCカードは発行できません。家族カードもPayPayアプリに登録可能なので、管理が簡単になります。

本会員と家族会員が両方PayPayアプリに登録してあれば、 本人にも家族にもPayPayステップ特典が付与されます。PayPayステップは、PayPayアプリ・PayPayカードの毎月の利用状況に応じてポイントの付与率があがるプログラムです。

リクルートカード

リクルートカード

カードの特徴

通常ポイント還元率が1.2%と他社のクレジットカードと比較しても高還元率。ホットペッパーなど、各種リクルートの運営するサービスで最大4.2%還元となるお得なクレジットカード。リクルートポイントはPontaポイント、dポイントへ交換可能

| 発行会社 | リクルートホールディングス |

|---|---|

| 還元率 | 1.2% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円 国内:最高1,000万円 ショッピング保険:年間200万円 |

| スマホ決済 電子マネー |

Apple Pay、Google Pay |

| ポイント | リクルートポイント |

| 申し込み条件 | 18歳以上でご本人または配偶者に安定した収入のある方。または18歳以上で学生の方(高校生を除く) |

| 追加カード | 家族カード、ETCカード(発行手数料1,100円) |

家族カードの条件

| 申込条件 | 本会員と生計を同一にする配偶者・親・子供(高校生を除く18歳以上)の方 |

|---|---|

| 年会費 | 無料 |

| 発行枚数 | 本カード会員様1枚につきJCBカード8枚、Visaカード19枚 |

| ETCカード | 発行可 |

リクルートカードは、年会費無料で高還元であることが有名なクレジットカードです。どこで利用しても1.2%還元が実現するので、日常づかいに便利でお得です。

基本還元率は1.2%ですが、リクルートが運営するサービスを利用すれば、最大21.2%となる驚異の還元率も実現します。

たまったリクルートポイントは、Pontaポイントやdポイントに等価で交換できて、さまざまな場所でポイント利用が可能です。

ブランドごとの家族カード利用条件

家族カードも同じく永年無料で発行できます。発行枚数については、本カード1枚に対してJCBブランドでは最高8枚まで、VisaとMastercardブランドでは最高19枚まで発行できます。

8枚あればほとんどの家族にカードを渡せられるので、どのブランドを選んでも問題ないでしょう。

ただし、ETCカードは本カード会員であってもJCBは無料で発行され、VisaとMastercardブランドでは、年会費は無料ですが発行手数料が1,100円(税込)必要となります。

仮に本カード会員と家族カードの2名がETCカードを希望した際には、JCBブランドでは全て無料で発行できますが、Visa・Mastercardでは合計3,300円(税込)の発行手数料が必要となります。

イオンカード

家族カードの条件

| 申込条件 | 生計を共にする18歳以上の方(配偶者/内縁の相手方、同性パートナーを含む・親・子供)のみ |

|---|---|

| 年会費 | 無料 |

| 発行枚数 | 3枚まで |

| ETCカード | 発行可 |

イオンカードにはさまざまな提携カードが発行されていますが、「イオンカード(WAON一体型)」なら年会費は永年無料です。

カード利用で獲得できるポイントはWAON POINTとなり、基本的な還元率は200円で1ポイント(1円相当)0.5%還元となっています。

しかし、イオングループの対象店舗で利用すれば、常にポイントが200円2ポイント(2円相当)1.0%還元にアップしたり、特定の日にちに買い物代金が5%オフになったり、イオンカードらしいサービスを受けられます。

家族カード発行がゴールドまでの近道

家族カードは、本カード1枚につき3枚まで発行可能。家族全員の利用分のポイントが本会員にまとめて付与されるため、効率的にポイントを貯められます。

またイオンカードは、年間50万円の利用で自動的にゴールドカードが発行できます。自分だけでなく家族のショッピングもまとめることで、楽に条件を達成できるでしょう。

本会員がゴールドカードになれば家族カードも自動的にゴールドになるため、条件達成前に家族カードを発行しておくことがおススメです。

エポスカード

エポスカード

カードの特徴

年会費無料で海外旅行保険が付帯する即日発行可能カード。年に数回ある「マルコとマルオの10%オフ」というキャンペーンでマルイでのショッピングが10%OFFで利用できたり、SHIDAXやBIGECHOなどのカラオケ店で割引がある幅広いサービスのカード

| 発行会社 | 株式会社エポスカード |

|---|---|

| 還元率 | 0.5% ※一部ご利用は還元率が異なる場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外:最高3,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | エポスポイント |

| 海外事務手数料 | 3.85% |

| 申し込み資格 | 日本国内在住の満18歳以上のかた(高校生のかたを除く) |

| 追加カード | ETCカード(年会費無料) |

家族カードの条件

| 申込条件 | 紹介者(プラチナ・ゴールド会員)の二親等以内で18歳以上(高校生を除く) |

|---|---|

| 年会費 | 無料 |

| 発行枚数 | 紹介者を含む11名まで |

| ETCカード | 発行可 |

エポスカードは、人気アニメとのコラボカードが多く、高い人気を誇るクレジットカードです。一般カードでは年会費は永年無料ですが、家族カードが発行できません。

そもそも、エポスカードには一般的な家族カードは存在しておらず、エポスゴールドカード会員もしくはエポスプラチナカード会員からの紹介にて「エポスファミリーゴールド」が適用されます。

これが家族カードの代わりとなりますが、通常の家族カードとは異なり次の条件が発生します。

・ゴールドもしくはプラチナ会員からの紹介が必要

・エポスカードにて個別に審査が行われる

・それぞれに利用限度額が設定される

通常のクレジットカードの家族カードとは、このような違いがあります。しかし、エポスゴールドカード会員へのハードルは意外に低く、エポスカード利用がなくても20歳以上の安定した収入のある方なら申し込みできます。

「エポスファミリーゴールド」を発行するにあたって、本会員がエポスゴールドカードを申し込む必要があります。通常5,000円の年会費は、一般カードで年間50万円以上の利用があり招待状が届くと、年会費永年無料でゴールドカードを持つことができます。

エポスファミリーゴールドの特典

「エポスファミリーゴールド」の年会費も永年無料となり、ゴールドカードには以下の特典が付きます。

・ポイント有効期限:無期限

・ポイントアップショップ:3ショップまでポイント最大3倍

・年間ボーナスポイント:最大10,000ポイント

・マルイ利用時:2ポイントにアップ

・10%ポイントプレゼント5DAYS:利用可能

・ファミリーボーナスポイント:最大3,000ポイント

・家族でポイントシェア:可能

・海外旅行傷害保険:最大5,000万円

急いでいない方は、エポスカードから利用して50万円ほど利用し招待状を待ってからゴールドカードに切り替えるのもいいでしょう。急ぎの方は直接エポスゴールドカードを申し込むのが得策です。

家族カードの選び方

家族カードを発行するなら、本カードのスペックをよく検討することが重要です。たとえば、これまでお父さんひとりが使うなら還元率0.5%のクレジットカードでも、利用金額が少なかったため気にしなくてもよかったでしょう。

ところが、家族複数人で利用するなら利用金額も大幅にアップするため、還元率はより高い方がお得になります。

また、付帯サービスも充実したカードに入会し直した方が、家族がお得になるケースが多くなります。そこでここでは、家族全員がお得になる家族カードの選び方を解説します。

基本還元率と優待店舗のバランスで選択

家族カードを選ぶ際は、基本の還元率と優待店舗で得られるポイントのバランスを考慮することが重要です。

還元率が高いカードは日常の買い物や支出で効率よくポイントを貯めることができますが、さらにポイントを溜めたいなら優待店舗での特典も確認しておく必要があります。

分かりやすいところだと、楽天カードは楽天グループ、イオンカードはイオングループでの優待が充実しています。そのほかのカードも公式サイトなどに優待店が明記されているため、チェックしておきましょう。

基本還元率が高くても、よく利用する店舗が優待の対象外だとあまりお得さを感じられない可能性があります。逆に還元率が低くても、身近な店が優待店のリストに入っていたら毎日の買い物で還元率がアップするためかなりお得です。

家族カードの年会費で選ぶ

家族カードを発行する際には、カードの新規発行手数料や年会費で選ぶこともポイントになります。

仮に年間1,100円(税込)の年会費であっても、4人分の年会費となれば4,400円(税込)も必要となるため、獲得ポイントよりも年会費がオーバーするケースも見られます。

そこで、ライフスタイルに合わせて本カードも家族カードも発行手数料が無料、年会費も永年無料のカードを選べば費用を抑えることが可能です。

ETCカードの発行ができるか

個人用のクレジットカードでは、クレジットカード1枚=ETCカード1枚です。ETCカードはクレジットカードの追加カードとなっているので、クレジットカードなしでETCカードを発行するケースは稀です。

高速道路では今や必須となったETCですから、新しく免許を取得してマイカーを所有した家族がいるなら、家族カードからETCカードを発行できれば便利です。

家族で複数の車を所持している家庭であれば、ガソリンやETCカードの利用をまとめるのもおススメです。

海外・国内旅行傷害保険が付帯するカードを選ぶ

国内旅行や海外旅行をしたいと希望する家族がいるなら、海外旅行傷害保険や国内旅行傷害保険が付帯するクレジットカードがお得です。

海外留学を控えているお子様がいるなら保険も重視した方がいいでしょう。

また、海外・国内いずれにしても死亡・後遺障害補償だけでなく、次のような補償が付帯するクレジットカードならより安心できます。

・海外旅行傷害保険

・国内旅行傷害保険

・死亡・後遺障害

・疾病・傷害治療費補償

・通院、入院、手術

・賠償責任

・携行品損害

・救援者費用

付帯条件にはクレジットカードを持っているだけで成立する自動付帯と、旅行前にカード利用にて旅費を支払ったり、切符の購入やタクシーなどの公共交通機関の利用をしたりすると付帯となる利用付帯の2種類があります。

もちろん自動付帯が便利なのはいうまでもありませんが、クレジットカードを持っている以上、カード利用するのは前提となるため、海外に行くとき以外は付帯条件はあまり気にしなくてもよいでしょう。

年間利用金額によってはゴールドカードを検討しよう

年間利用金額が高い家庭の場合、ゴールドカードの取得を検討することも一つの方法です。

ゴールドカードは年会費がかかる場合がありますが、基本のポイント還元率が高くショッピングやレストランでの優待サービスも充実しています。

カードの条件や利用する優待の組み合わせにもよりますが、年間100万円前後のカード利用があるならゴールドカードに切り替えた方がお得になる可能性が高いです。

家族カードを利用するメリット

家族カードを利用するメリットは多くあり、本カード会員にとっては多くのポイントを獲得できることが挙げられます。ただ、不要な買い物を家族カードで行うなら、獲得ポイント以上に無駄遣いとなるのでよくありません。

あくまでも、必要な品物などを現金払いしている際に、家族カードを利用することが前提となります。ここでは、家族カードを利用するメリットについて解説します。

家族カードでも自分の名前になる

家族カードと聞くと、お母さんが利用するカードにもお父さんの名前が記載されていると思われがちですが、そうではありません。

クレジットカードは原則として本人しか利用できませんから、カード到着時には直ぐに裏面に署名することとなっています。ただし、最近のナンバーレスカードでは、署名欄がなくなっています。

しかし、完全ナンバーレス対応のクレジットカードでも、券面にローマ字氏名は記載されており、この氏名は、発行された家族の氏名が記載されます。

署名欄がないなら「誰のクレジットカードを利用してもいいのでは?」と、疑問に思う方も多いですが、各カードで暗証番号が必要ですし、高額決済にはショップで身分証明書の提出を求められ、名前の照合が行われるケースもあります。

この時に他人のカードを使っていたとなると、家族のカードといえどカード会社の規約違反となり、カードが利用停止になる可能性もあります。きちんと、自分の名前の記載のある家族カードを、自己責任にて管理し利用することが重要です。

カードの支払いは本カード会員に集約される

お母さんやお子さんが利用した家族カードの利用料金は、全て本カード会員であるお父さんの本カードに集約されます。

そして支払いは、本カードから支払われるため家族カード会員がそれぞれ支払う必要はありません。だからこそ、本カード会員からしか、家族カードの申し込みができないのです。

支出がまとまるのでカード利用が家計簿代わりになる

カードの支払いが本カードに集約されるため、支出の管理が一本化されて楽になります。利用年月日、利用したショップ、利用金額、どの家族カードが利用したかを把握できます。

しかも、PDFファイルやCSVファイルにて出力可能なので、家計簿代わりに利用できて便利になります。

本カード会員のポイントが多く獲得できる

以下のようなケースなら、直ぐにでも家族カードの発行をおススメします。

- お母さんがこれまで現金で買い物していた

- 子どもがコンビニをよく利用するが全て現金支払い

- 子どもの通学の定期券を現金で購入していた

お母さんの買い物は家族の食事に必要な日常的なものであり、お子さんの定期代は金額が大きくなります。

また、コンビニ利用でも回数が多ければ、トータルの金額は多くなるので現金利用はもったいないです。

仮に次のような支払いだった場合、お父さんにどれだけのポイントが加算されるかシミュレーションしてみましょう。

| 項目 | ひと月の金額 | 年間金額 |

|---|---|---|

| お母さんの支払い | 40,000円 | 480,000円 |

| 子どもの定期代 | 38,000円 | 456,000円 |

| コンビニ代・交際費 | 12,000円 | 144,000円 |

| 合計 | 90,000円 | 1,080,000円 |

このケースでは、1年で家族が現金利用する金額は、なんと1,080,000円にものぼります。

還元率が0.5%のクレジットカードでも、5,400円分のポイントがたまりますし、還元率が1.0%なら10,800円分のポイントが、何もしないで手に入るのは大きなメリットでしかありません。

収入のない配偶者や大学生でも作れる

お父さんが持っているクレジットカードが、ゴールドカードやプラチナカードであれば、家族カードはさらにメリットが大きくなります。

家族カードはあくまでも本カード会員の信用にて発行されるため、無職の家族でも高いステータスを誇るクレジットカードを簡単に持つことが可能です。

ゴールドカード以上の付帯サービスによくある、レストランのディナーコースが1名分無料などのサービスも、家族カードで実現可能です。お母さんはママ友と、大学生のお子さんは彼女とのデートに利用できて数万円分がお得となります。

また、高齢の両親も持つことができるので、家族カードのサービスを上手く利用すれば、素敵な年金暮らしが実現します。

本会員と同じ付帯サービスを受けられる

家族カードは、本カード会員が利用しているカードと、同じ付帯サービスを受けられます。

たとえば、本カードに最高1,000万円の海外旅行傷害保険が付帯しているなら、全ての家族カードに同じ補償の海外旅行傷害保険が付帯します。

したがって、付帯サービスが多いクレジットカードにて家族カードを発行すれば、家族全員がお得にカード利用を楽しめます。

家族会員も空港ラウンジを利用できる

ゴールドカードの中には、搭乗するクラスに関わらず国内外の空港に設置されているカード会員向けのラウンジを無料で利用できるサービスがあります。

クレジットカード会員向けの空港ラウンジでは、無料の軽食や飲み物を始め、新聞雑誌の閲覧や無線LAN環境などの無料サービス、有料となりますがアルコール飲料やPC貸出、シャワーやコピーなどのサービスが用意されています。

どのゴールドカードでも、家族カードを保有している方は、原則として空港ラウンジサービスを利用することができるので、旅行へ行く頻度が高い方は発行しておいて損はありません。

家族カードを利用するデメリット

家族カードを利用するのはメリットばかりではなく、やはりデメリットも存在します。

クレジットカードには会員によって利用限度額が決まっているため、家族全員が無計画に利用すると直ぐに利用限度額をオーバーすることもあり得ます。

ここでは、家族カードを利用するデメリットを解説しましょう。

ひと月のカード利用額がアップするので資金が必要

これまでひとり分の利用額で済んでいたのが、家族分が加算されるため利用額が大幅にアップします。

そのため、支払う金額も十分に用意しておく必要があり、返済額がショートしてしまうとカード利用を止められるケースもあるので要注意です。

特に、次で説明しているカードの使い方と返済方法はよくありませんから、ぜひこのようにならないように参考にしてください。

利用限度額がオーバーしてしまう

家族カードの利用金額は、本カード会員に与えられた利用限度額から消費されます。

資金の元手は一緒ですが、請求が翌月になるなど支払い方法が変更されることにより、これまでは余裕で残っていた残高が、直ぐになくなってしまうケースも珍しくありません。

そうなると、本カードを含めて全ての家族カードも利用できなくなるため、クレジットカード利用と支払い方法は、家族でしっかり話し合って正常なカード利用に努めましょう。

家族カード利用者のクレヒスがたまらない

クレジットヒストリー(クレヒス)とはカードやローンの利用履歴とのことで、新しくクレジットカードを作る時や銀行からお金を借りる時などに顧客の信頼度として評価される項目です。

毎月カード利用があり、正常な取引が行われていれば、本カード会員のクレヒスはアップします。過去の返済がキレイな方は新規でマイカーローンや住宅ローンなどを組む時に有利となります。

家族カード利用では、全て本カード会員のクレヒスがたまるため、よくも悪くも家族カード利用者のクレヒス(クレジットヒストリー)には影響しません。

お子様に家族カードを発行する際には、将来のことや金銭面の自己管理能力を高める練習だと考えて、あえて本人に申し込みさせるのも良いでしょう。

内緒での買い物やゲームへの課金などはバレる

家族カードを持っているお子さんが、内緒で高額な買い物をするのは不可能です。また、ゲームへの、クレジットカードからの課金もバレてしまいます。

利用明細は全て本カード会員が確認できるため、誰が何をいくらで買ったか把握できます。不穏なカード利用もバレてしまうため、家族カードは内緒での利用ができないのも、敢えていえばデメリットになるかも知れません。

ですが、お子様のカード利用を管理していたい場合はメリットにもなります。

家族カードの審査基準

家族カードの発行に当たっては、審査はどうなっているのでしょう。ここでは、家族カードの審査基準について解説します。

申し込みは本カード会員が行う

家族カードへの申し込みは、本カード会員が行う必要があります。また、高校生以外の18歳以上のお子さんが対象となるため、中学生の子どもが家族カードを持つことはできません。

たとえば、お父さんが持っているクレジットカードにて、家族カードを発行するケースを一覧表で確認してみましょう。

| 利用者 | 家族カードを申し込みできる人 | 家族カードを利用できる人 |

|---|---|---|

| お父さん | 〇 | - |

| お母さん | × | 〇 |

| 大学生の長男 | × | 〇 |

| 高校生の次男 | × | × |

| 中学生の長女 | × | × |

| 70歳の両親 | × | 〇 |

一般的な家族構成で考えるとこのようになり、家族カードに申し込みできるのは本カード会員であるお父さんのみです。

また、利用できるのは高校生を除く、18歳以上の家族なら誰でも発行が可能です。

基本は生計を同一とする家族に限定される

最近では結婚していなくても家族カードを発行できるケースも出てきていますが、次のような条件をクリアする必要があります。

・生計を同一にしていること

・高校生を除く18歳以上の家族であること

たとえば、両親が同居していても2世帯であり、両親が自分たちの年金などで生計を立てているケースでは、基本的に家族カードの発行の対象になりません。

カード会社によっては、二親等以内の家族や苗字が同姓であることなど、独自の条件を提示しているケースもあるため、家族カードを申込むなら、カード会社の条件をしっかり確認しておきましょう。

別居している子どもでも発行可能

大学生や大学院の学生生活にて、自宅から離れて別居しているお子さんでも、生活が仕送りにて成り立っているなら家族カードの発行は可能です。

また、学生でなくても本カード会員の仕送りで生活しているケースでも発行できます。

ブラックの人でもクレジットカードを持てる

家族カードの発行には、クレジットカードを契約している本会員の信用情報が参考にされるため、収入がないとう方や過去に金融事故を起こしてブラックリストに載っているなど、自身でクレジットカードは作りにくい方も、高校生を除く18歳以上という条件を満たしていれば、家族カードを持つこともがきます。

家族カード発行の際には審査にかけられますが、家族カード発行の対象であるかどうかの確認となるだけであるため、本会員の信用情報に問題がなければ、家族カードの審査に落ちてしまうということはほとんどありません。

また、発行されるカード自体も利用者の名義として発行されるので、普段利用の際には家族カードということを意識せず利用することが可能です。

70歳の無職の両親が自力で生活しているなら対象外

クレジットカードの申込条件は「高校生を除く18歳以上で安定した収入があること」となり、年齢の「上限」を記載しているカード会社はほとんどありません。

家族カードなら70歳の無職の両親でもカード発行は可能ですが、生計を同一にしていることが条件となるため、自力で生活している別居の両親には発行できません。

家族カードは高還元のクレジットカードを選択しよう

| Oliveフレキシブルペイ 一般 | JCBカード S | dカード GOLD | 三井住友カード(NL) | ビューカード スタンダード | |

|---|---|---|---|---|---|

| クレジットカード | |

|

|

|

|

| 国際ブランド | Visa | JCB | Visa、Mastercard | Visa、Mastercard | Visa、Mastercard®、JCB |

| 年会費 | 無料 | 無料 | 11,000円(税込) | 永年無料 | 524円(税込) |

| 家族カード年会費 | 無料 | 無料 | 1枚目無料 2枚目以降1,100円(税込)/枚 |

永年無料 | 524円(税込) |

| ポイント還元率 | 0.5% | 0.5% | 1.0% | 0.5% | 0.5% |

| 利用制限機能 | 〇 | 〇 | × | 〇 | × |

| 家族カード申込年齢 | 高校生をのぞく18歳以上 | 高校生をのぞく18歳以上 | 高校生をのぞく18歳以上 | 高校生をのぞく18歳以上 | 高校生をのぞく18歳以上 |

| 特徴 | クレジットモード専用、アカウントランク問わず年会費無料 | 1枚目は年会費無料、本会員と同じサービスを利用できる | 家族カードもポイント最大7%還元 | 本会員と合算されるためVポイントがためやすい | Suica機能は本会員に付帯されていれば利用可能 |

| 公式サイト |

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

今回はクレジットカードの家族カードについて、年会費の有無やカードサービスの内容、発行枚数、ETCカードの発行の有無など、さまざまな情報をお届けしました。

家族カードでは審査が行われないので、本カード会員が申し込めば確実に発行されます。家族で複数のカードを利用すれば、ポイントをより多く貯めることが可能です。ただし、利用金額が多くなるため、返済も確実に行う必要があります。

家族カードを発行する際には、利用金額と返済金額の両方を検討して支払いに困らないようにしておきましょう。そすれば、家族全員でクレジットカードの恩恵を漏れなく受けられ、楽しいカードライフを送ることができます。

家族カードは申し込みと同時に家族カードも発行可能ですので、還元率の高いクレジットカードから利用してみましょう。

▼関連記事

-

-

dカード GOLDの特徴!ケータイ補償特典など年会費以上のメリットやデメリット解説

NTTドコモ・フィナンシャルグループの「dカード GOLD」は、ドコモ利用料金が10%ポイント還元となり、最大120,000円分のケータイ補償も付くお得なクレジットカードです。 手厚い旅行保険やカード ...

-

-

おススメゴールドカード比較!利用者数の多いランキングや選び方も解説

クレジットカードのランクは一般、ゴールド、プラチナ、ブラックと4段階あります。 近年ではゴールドカード取得の難易度は下がってきており、招待状が無くても申し込むことができるカードが多いです。 年会費はか ...

-

-

年会費無料のおススメクレジットカード比較!実質無料も紹介

年会費無料のクレジットカードでも、ポイント還元率が高いカードや優待特典が付いたカードは多く存在します。 維持費がかからず、お得にカードを利用できるのは年会費無料クレジットカードの魅力です。 そこで今回 ...