クレジットカードは便利な反面、使い過ぎて支払いに困った事があるという方も多いでしょう。そんな時に便利なのが「リボ払い」ができるクレジットカードです。

リボ払いを上手に利用すればお金の管理も楽になりますが、デメリットをよく理解した上で使わないと痛い目に遭ってしまいます。

今回はリボ払いとは何かという基礎知識からリボ払いの危険性、リボ払い専用クレジットカードとその特徴をご紹介します。

おススメリボ払いカード

- P-oneWiz:最大1.3%の高還元カード

- ファミマカード:ファミリーマート、ファミペイチャージ利用で還元率アップ

- モビット VISA-W:カードローン付きクレカ

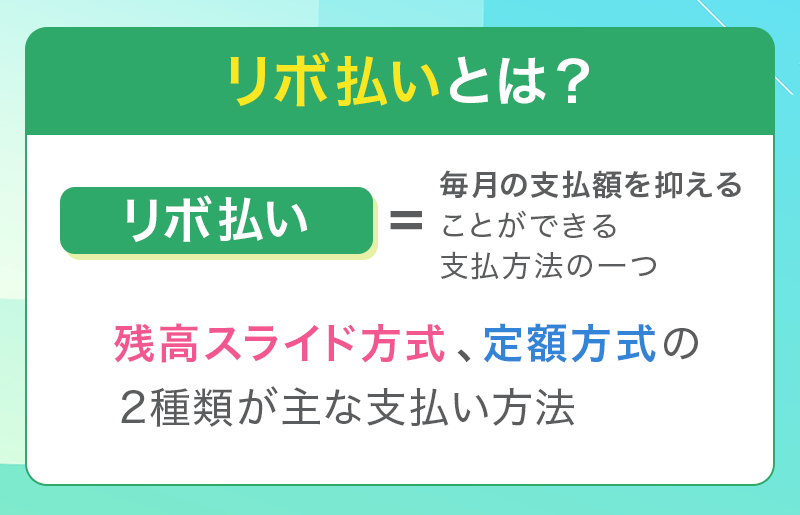

リボ払いとは?

リボ払いとはクレジットカードの支払い方法のひとつで、大きな買い物をしても毎月の支払い額を抑える事ができるのが特徴です。

リボ払い専用カードは一般のクレジットカードと違い手数料のリスクがあるため、ポイント還元率が1.0%~2.0%の高還元に設定されているカードが多いです。一括返済してリボ払いを利用しなければ優秀なカードが多い特徴があります。

リボ払いには2つの支払い方法があります。

- 残高スライド方式

- 定額方式

「残高スライド方式」という予め決められた支払い残高に応じて毎月の支払い額が変動する方法と、支払い残高に関わらず毎月一定額を支払う「定額方式」というふたつのパターンがあります。

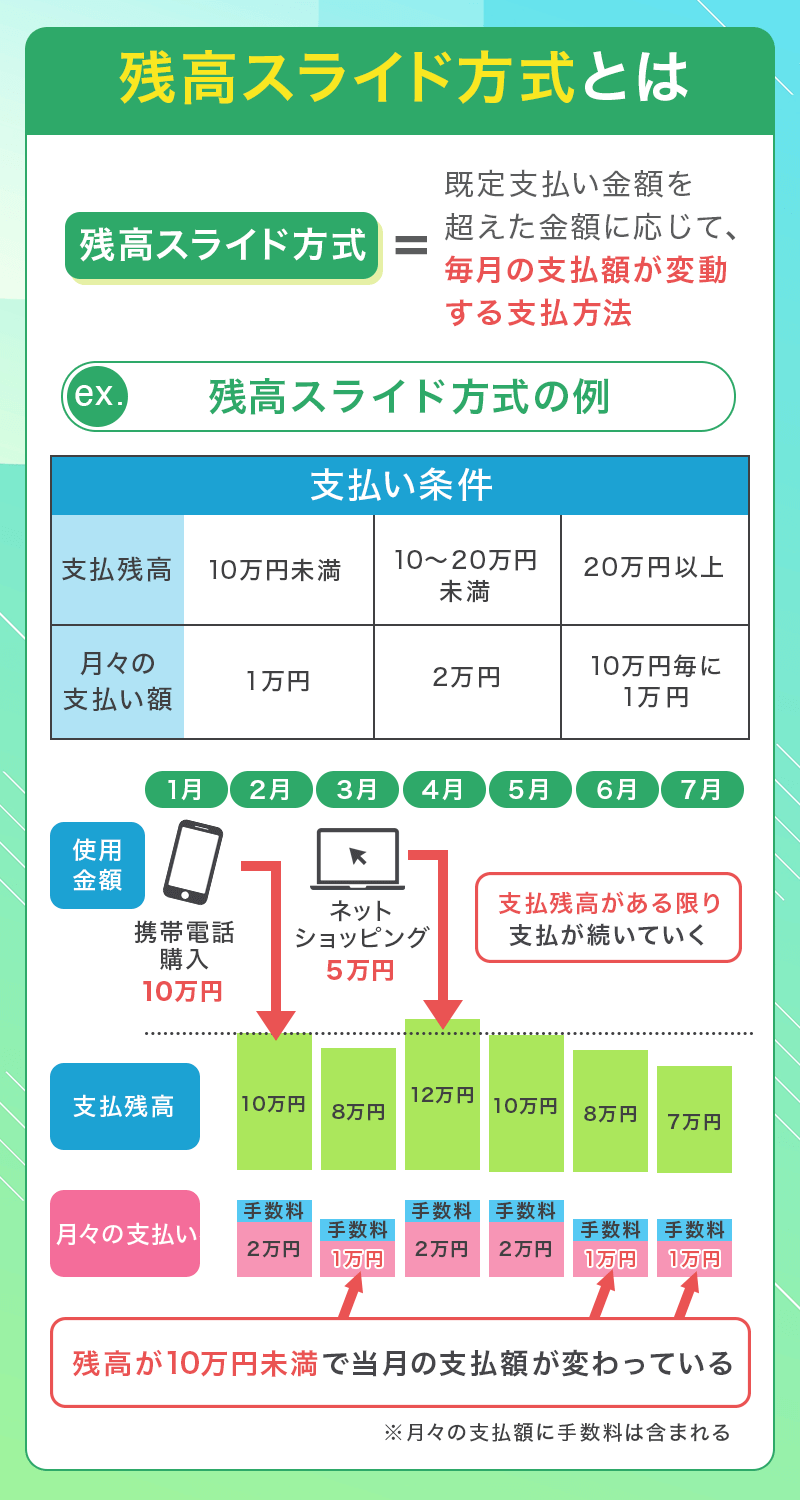

残高スライド方式とは?

残高スライド方式のリボ払いとは、支払い残高のランクによって返済金額が段階的に変動するため、毎月の支払い額は支払い残高のランクに応じて増減するのが特徴です。

このため、カードを使い過ぎて支払い残高が増えると毎月の支払い額もその分多くなってしまいますが、支払い額は一定の範囲内に収まるように設定されるため、予算を立てやすいというメリットも存在します。

大きな支出があったとしても、支払額が急激に増えるわけではないので、計画的に返済可能な人から見ると家計管理がしやすいでしょう。

定額方式とは?

定額方式のリボ払いとは、支払い残高に左右されず毎月決まった金額を支払うのが特徴です。

カードを使って支払い残高が多くなっても一定の額だけ払えばいいので返済しやすいのはメリットですが、その分支払い期間が延びるというデメリットがあります。

特に、利用金額が大きくなればなるほど返済が長期化する可能性も高くなりやすいでしょう。

返済が長期化しないよう、追加利用を控えるなどで上手に利用すれば、支払い額が予測可能で管理しやすい支払い方法と言えます。

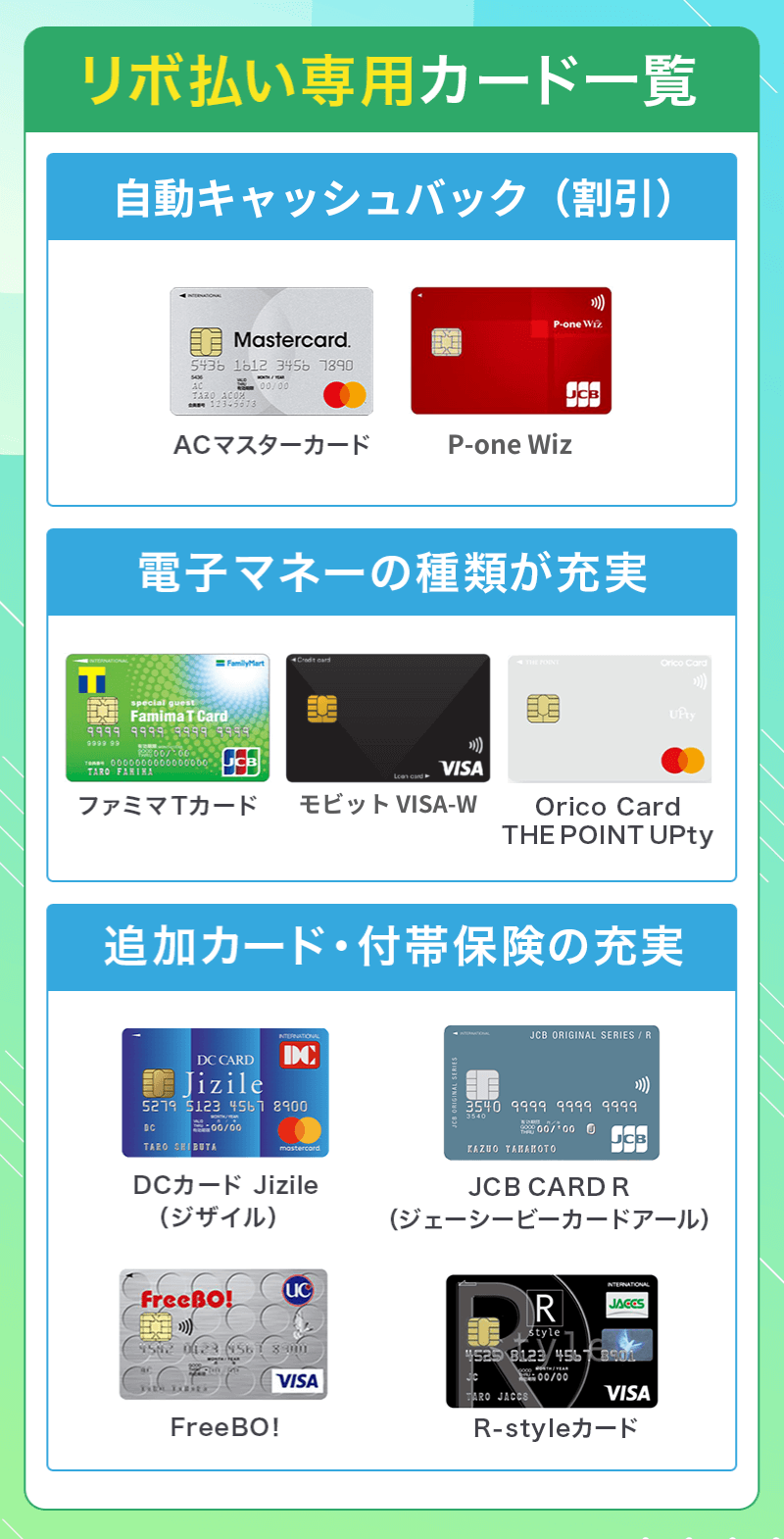

リボ払い専用カード一覧

| ACマスターカード | モビット VISA-W | ファミマカード | P-one Wiz | DCカード Jizile(ジザイル) | Orico Card THE POINT UPty | JCB CARD R | FreeBO!(フリーボ!) | R-styleカード | |

|---|---|---|---|---|---|---|---|---|---|

| クレジットカード |  |

|

|

|

|

|

|

|

|

| 国際ブランド | Mastercard | Visa | JCB | Visa、Mastercard®、JCB | Mastercard | Mastercard | JCB | Visa、Mastercard | Visa |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,375円(税込)利用無料 |

| ポイント還元率 | 0.25% | 0.5% | 0.5% | 1.3%※ | 1.5% | 1.0% | 1.0% | 1.0% | 1.0% |

| 金利(実質年率) | リボ:10.0%~14.6% カードローン:2.4%~17.9% |

リボ:18.0% カードローン:3.0%~18.0% |

18.0% | 18.0% | 15.00% | 18.0% | 15.00% | 15.0% | 9.90% |

| 特徴 | 即日発行可能、カードローン機能付き | モビットカードローン付き、Vポイントがたまる | ファミリーマートで2%還元 | 請求額から1%割引、0.3%ポイント還元※ | 1.5%の高還元率 | 入会から6か月間は2.0%還元 | JCBオリジナルシリーズパートナーの特典利用可能 | ポイント有効期限なし | 12月はポイント5倍 |

| 詳細 |

※ポイント交換先によっては1.3%にならない場合があります。

主なリボ払い専用のカードは以下の通りです。

自分が欲しいクレジットカードがリボ払い専用カードかどうか知りたい方はご確認ください。

- アコム「ACマスターカード」

- ポケットカード「ファミマカード」

- ポケットカード「P-one Wiz」

- DCカード「Jizile(ジザイル)」

- オリコカード「Orico Card THE POINT UPty」

- JCB「JCB CARD R」

- UCカード「FreeBO」

- ジャックス「R-styleカード」

- 三井住友カード「初音ミク Visaカード」

- 三井住友カード「ときめきメモリアル Girl's Side VISAカード」

- 三井住友カード「ドラゴンクエストⅩ VISAカード」

- 三井住友カード「フェリシモ猫部VISAカード」

- 三井住友カード「Hello! Projectカード」

- 三井住友カード「アイドルマスターVISAカード」

- 三井住友カード「ラブライブ!サンシャイン!!VISAカード」

- 三井住友カード「Tokyo 7th シスターズVISAカード」

- 三井住友カード「UVERworld Visaカード」

- 三井住友カード「シャア専用VISAカード」

- 三井住友カード「YAZAWAカード」

- 三井住友カード「花澤香菜 VISAカード」

- 三井住友カード「北斗の拳 VISAカード」

- 三井住友カード「KODA KUMI VISAカード」

三井住友カードのキャラクターデザインのカードが今後もリボ払い専用カード(マイペイす・リボ)として登場する可能性があります。

アコム「ACマスターカード」

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Google Pay |

| 金利 (実質年率) | リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

アコムの「ACマスターカード」は消費者金融大手のアコムが発行するクレジットカードです。

ポイントこそたまりませんが、消費者金融系のカードは入会審査の基準がカード会社とは異なるため、カード会社で審査落ちした事がある方にもおススメです。

年会費無料で最短即日発行にも対応し、国際ブランドはMastercardなので日本国内でも海外でも便利に使えます。

モビット VISA-W

モビット VISA-W

カードの特徴

三井住友カード株式会社が発行しているモビットカードローンの機能がついた消費者金融系カード。年会費無料でETCカードの利用でもVポイントがたまる。※カードローン審査通過後にクレジットカードの審査があります。

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯サービス | ショッピング保険:年間100万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 年齢満20歳〜74歳の安定した定期収入のある方。アルバイト、派遣社員、パート、自営業の方も利用可能 ※外国籍の方は、特別永住者証明書または在留カードが必要 |

| 追加カード | ETCカード 年会費無料 |

三井住友カード発行の「モビット VISA-W」は年会費永年無料でVポイントがたまるカードローン付きクレカです。

「マイ・ペイすリボ」が利用でき、初期設定の支払い額は5,000円ですが、毎月の支払い額はインターネットやアプリで変更する事ができます。

アルバイトやパートの申し込みも可能としており、カードを利用してコンビニのATMなどでカードローンの利用も可能です。

ポケットカード「ファミマカード」

ファミマカード

カードの特徴

ファミペイと連携し、ファミリーマートで利用すると、最大5%割引。ファミリーマート以外での利用でも1%割引。請求時割引だからポイント管理不要

| 発行会社 | ポケットカード株式会社 |

|---|---|

| 割引率 | 1% ファミリーマート最大5% |

| 年会費 | 無料 |

| 付帯保険 | - |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | ‐ |

| 入会資格 | 18歳以上でご連絡が可能な方 |

| 追加カード | ETCカード |

「ファミマカード」は、年会費無料で通常ポイント還元率1.0%のカードです。

電子マネーのnanacoチャージでもポイントがたまるので、税金や公共料金の支払いもお得にできます。

ファミリーマートではポイントが最大5倍になり、25歳以下の方がファミリーマートで買い物をするとポイントが2倍になる特典も付いています。

リボ払いの支払いは口座引き落としのほか、ファミマ店頭にあるFamiポートからもできるので便利です。

ポケットカード「P-one Wiz」

P-one Wiz

カードの特徴

P-oneカードの1%自動割引の上に0.3%のポイントが付くカード。強制的にリボ払いになる「リボ払い専用カード」のため手数料がかからないよう注意。還元率が高いのでうまく活用していくのがポイント

| 発行会社 | ポケットカード |

|---|---|

| 還元率 | 1.3% ※ポイント交換先によっては1.3%にならない場合があります。 |

| 年会費 | 無料 |

| 付帯保険 | ショッピング保険:50万円 |

| スマホ決済 | Apple Pay |

| ポイント | 自動割引、ポケット・ポイント |

| 入会資格 | 18歳以上でご連絡が可能な方 ※高校生の方は、卒業年度の1月よりWebでのみお申込みいただけます。 |

| 追加カード | ETCカード 発行手数料、年会費1,100円 家族カード 年会費無料 |

P-one Wizは、自動1%割引で人気が高い「P-oneカード<Standard>」のリボ払い専用版のカードです。

P-oneカード(Standard)と同様にカード請求時に1%割引になるのが最大の特徴。

加えてP-one Wizは0.3%※のポケットポイント(通常ポイント)がたまるので、キャッシュバック(1%割引)とポイント付与を合わせて実質1.3%の高還元率カードとなるのがメリットです。

カードの国際ブランドはVisa・Mastercard・JCBの3種類、ETCカードも発行可能でショッピング保険も付帯。P-oneカード(Standard)・P-one Wizともに、カードキャッシング30日間無利息サービスも付いています。

※ポイント交換先によっては1.3%にならない場合があります。

DCカード「Jizile(ジザイル)」

DCカード Jizile(ジザイル)

カードの特徴

三菱UFJニコス株式会社が発行する、ポイント高還元率(1.5%)で海外旅行保険が充実したカード。リボ払い専用カードというデメリット面あり

| 発行会社 | 三菱UFJニコス |

|---|---|

| ポイント還元率 | 1.5% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高1,000万円(自動付帯) ショッピング保険100万円 |

| スマホ決済 | Apple Pay |

| ポイント | DCハッピープレゼントポイント |

| 入会条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。 |

| 追加カード | 家族カード、ETCカード |

DCカードの「Jizile(ジザイル)」は、年会費無料でポイント還元率は1.5%の高還元率カードです。

最高1,000万円補償の海外旅行保険が自動付帯となり海外アシスタンスのサポートも受けられるため海外旅行にもおススメ。

リボ払いの初期設定は5,000円で、その他の支払いコースは1万円~5万円となり、追加返済はコンビニや銀行のATMから手数料無料で手軽に行えます。

オリコカード「Orico Card THE POINT UPty」

Orico Card THE POINT UPty(オリコカード・ザ・ポイント アプティ)

カードの特徴

ポイントがたまりやすい人気カード「オリコカードザポイント」のリボ払い専用カード。毎月の支払いを一定額にしたい方にはこちらをおススメ

| 発行会社 | オリエントコーポレーション |

|---|---|

| ポイント還元率 | 1.0%(入会から6か月間は2.0%) |

| 年会費 | 無料 |

| 付帯保険 | なし |

| スマホ決済 | iD、QuicPay、Apple Pay |

| ポイント | オリコポイント |

| 入会資格 | 満18歳以上の方 |

| 追加カード | ETCカード、家族カード、QUICPayカード型 |

年会費永年無料、ポイント高還元率で人気のオリコカードザポイントのリボ払い専用カードが「Orico Card THE POINT UPty」です。

通常ポイント還元率はオリコカードザポイントと同様の1.0%、入会後半年間は2.0%となり、iDとQUICPayという二種類の電子マネーを搭載しているためコンビニの買い物でもポイントが貯めやすいカードです。

リボ払いの返済はローソンにあるLoppiや、提携する金融機関のATMからも行えます。

JCBカード「JCB CARD R」

JCB CARD R(ジェーシービーカードアール)

カードの特徴

日本唯一の国際ブランドであるJCBが発行するリボ払い専用カード。リボ払い手数料が発生する支払いで、通常ポイント還元率がJCB カード Sの4倍になる

| 発行会社 | ジェーシービー |

|---|---|

| ポイント還元率 | 1.0%~3.0% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(自動付帯) ショッピング保険:最高100万円(海外) |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | J-POINT |

| 入会資格 | 18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。 |

| 追加カード | ETCカード 年会費無料 家族カード 年会費無料 |

JCBカードの「JCB CARD R」は、年会費永年無料でポイント還元率は通常カードの2倍となる1.0%のカードです。

最高2,000万円補償の海外旅行傷害保険が自動付帯となるのが特徴で、カードでたまったポイントはANAやJALなどのマイルにも交換できます。

カードデザインも豊富で、Apple Payも利用可能です。

UCカード「FreeBO!」

FreeBO!

カードの特徴

リボ払い専用UCカード。クレディセゾン発行のためポイント有効期限がない永久不滅ポイント採用。通常の2倍ポイントがたまる

| 発行会社 | クレディセゾン |

|---|---|

| 還元率 | 1.0% |

| 年会費 | 無料 |

| 付帯保険 | ショッピング保険100万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | 永久不滅ポイント |

| 入会資格 | 専業主婦の方・学生の方もお申し込み可能。満18歳以上の方 |

| 追加カード | ETCカード、家族カード |

UCカードのリボ払い専用カードであるFreeBO!はポイント有効期限がない永久不滅ポイントを採用しています。

カード発行しているセゾンの永久不滅ポイントは1,000円の利用につき1ポイントがたまるシステムですが、FreeBO!は通常の2倍(1,000円で2ポイント)付与されるためいつものショッピングもお得になります。

ネットショッピングは「セゾンポイントモール」を経由することにより、楽天、Amazon、など各ショップのポイント還元率も上がり、最大で20倍まで上昇するお店もあります。

JACCS「R-styleカード」

R-styleカード

カードの特徴

JACCSが発行しているリボ払い専用カード。ジャックスカードの2倍ポイントがたまるのが特徴で、200円ごとに2ポイントのラブリィポイントがたまる

| 発行会社 | ジャックス |

|---|---|

| 還元率 | 1.0% |

| 年会費 | 1,375円(利用無料) |

| 付帯保険 | 海外:最高1,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | ラブリィポイント |

| 入会資格 | 年齢18歳以上(除く高校生)で電話連絡可能な方 |

| 追加カード | ETCカード |

JACCSが発行しているリボ払い専用カード「R-styleカード」。通所のジャックスカードの2倍ポイントがたまるのが特徴で、200円ごとに2ポイントのラブリィポイントがたまります。

12月はポイントが5倍となるため、お金のかかる年末はカードを利用することによって多くのポイント還元が見込めます。

リボ払いは利用金額や利用件数に関わらず、5,000円から設定可能な毎月一定金額支払いになります。すべてのショッピング・キャッシングの利用分は、元利定額リボ払い。

ショッピングリボ払い手数料の実質年率9.90%となっているため、他社と比較すると低い傾向にあるのも特徴です。

三井住友カードのキャラクターデザインカード

三井住友カードは「アーティスト」「アニメ」「ゲーム」とコラボしたカードを豊富に取り扱っています。

年会費は1,375円かかり、リボ払いが設定されているのが特徴です。

デザインも定期的に更新されているため昔からのファンも飽きさせない仕様となっています。例えば「KODA KUMI VISAカード」は2023年7月にデザインが一新され、新旧どちらのカードも選ぶことが可能としています。

推しがいるなら専用のクレジットカードで気分を上げるのも良いでしょう。

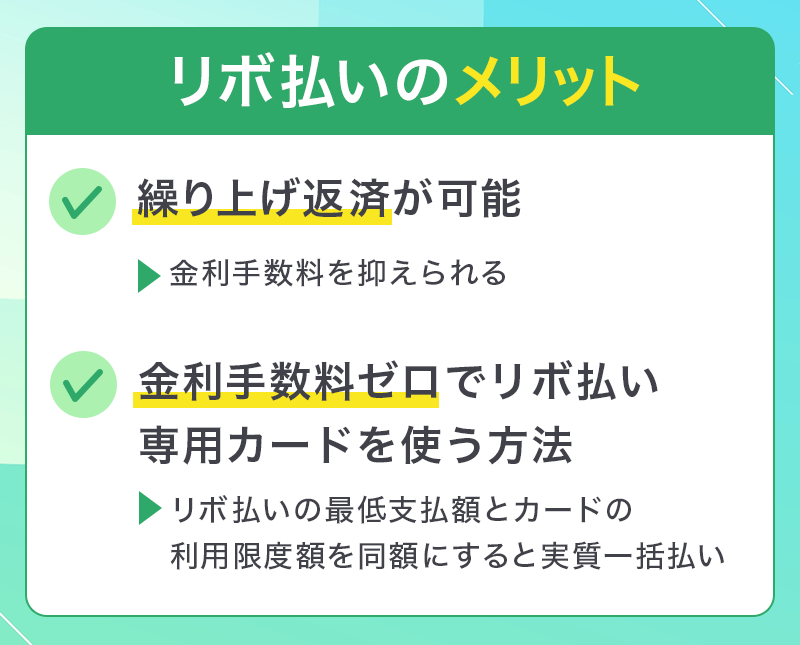

リボ払いのメリット

リボ払いのメリットは、支払い額を一定に抑える事ができるので高価な買い物もしやすくなり、返済の計画も立てやすい点です。

リボ払い専用クレジットカードの中にはポイント還元率や年会費、海外旅行保険の補償額などが優遇されているカードも多く、一般カードよりお得な面もあります。

繰り上げ返済が可能

リボ払いは繰り上げ返済を行うと金利手数料を抑える事ができるのもメリットです。

例えば、ファミマカードならコンビニで買い物をしたついでにレジでリボ払いの繰り上げ返済もできるので気軽に利用できます。

金利手数料ゼロでリボ払い専用カードを使う方法も

リボ払い専用カードをお得に使う裏技があるのをご存知ですか?それは、リボ払いの最低支払額をカードの利用限度額と同じ額に設定する方法です。

例えば、カードの利用限度額が20万円の場合、リボ払いの最低支払額も20万円に設定しておくと、実質的に一括払いの形になるため金利手数料は発生しません。

ただし、この方法が使えるのは最低支払額を自分で設定できるカードで、最低支払額を大きく引き上げられないなど使えないカードもあるため注意しましょう。

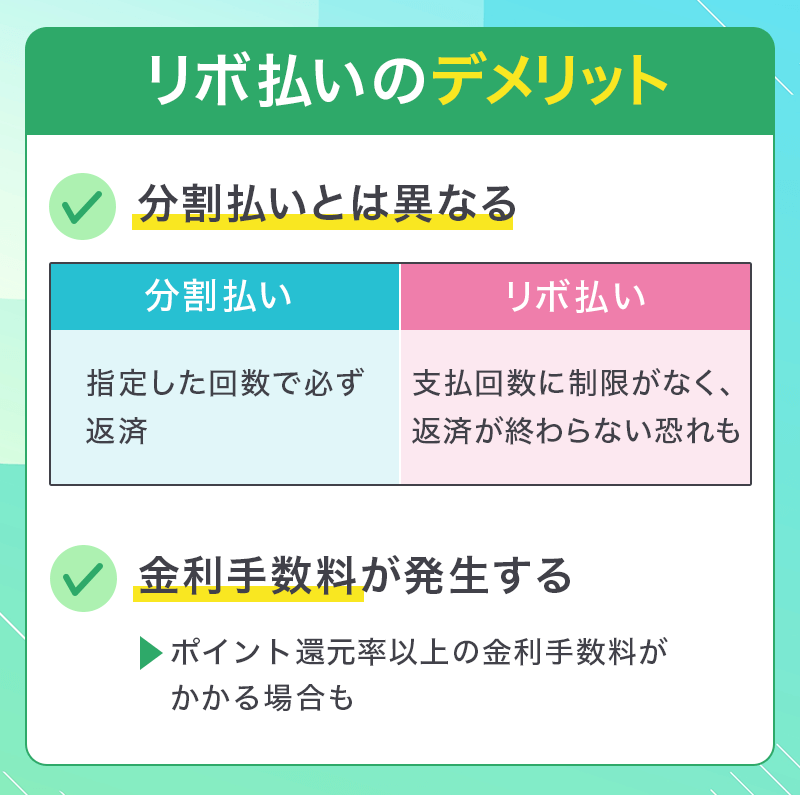

リボ払いのデメリット

リボ払いのデメリットは金利手数料が発生する点です。

一般的に15%~18%程度の金利手数料がかかり、残高スライド方式の場合、沢山の買い物をすると支払い額も増えてしまいます。

定額方式の場合も毎月の支払い額が抑えられるからといって次々とカードで買い物をしていると返済期間が延びてしまい、その間にも金利手数料は発生するため、いつまで経っても返済が終わらない恐れもあります。

便利だからといって何でもリボ払いにするのは避けた方が無難です。

分割払いとリボ払いの違い

リボ払いを分割払いと同じように考えていると危険です。

分割払いは、高額な買い物をした場合でも指定した回数で必ず返済するようになっていますが、リボ払いは支払い回数に関する制限はないため、返済が長期間に渡る恐れがあります。

ポイント還元率以上の金利手数料がかかる

カード会社によってはリボ払いにするとポイント還元率が大幅にアップする事があり魅力的に感じますが、リボ払いを利用するとポイント還元率以上の金利手数料がかかる事を忘れてはいけません。

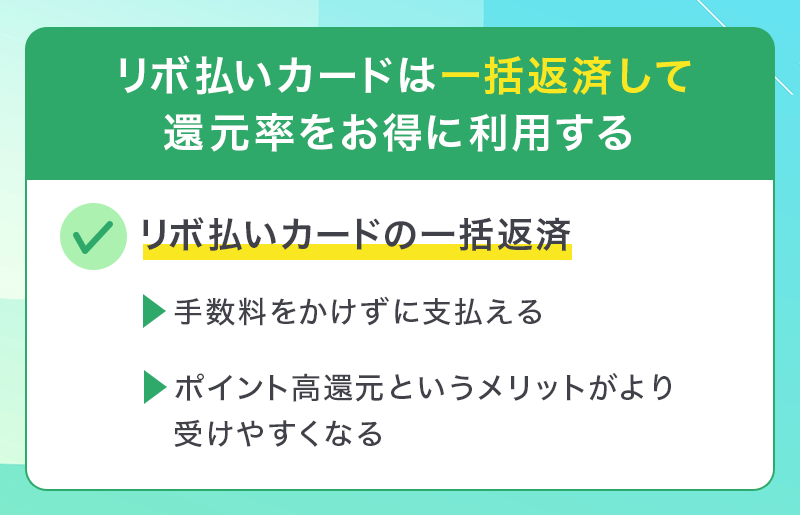

リボ払いカードは一括返済して還元率をお得に利用する

リボ払い専用カードとして発行されるカードは年会費が安く、ポイント還元率が高い傾向にあります。

1.0%以上の還元率のカードが多く、一括返済すれば手数料もかからないため、密かにメインカードとして利用している方もいます。リボ払いカードを検討している方は試してみるのも良いでしょう。

おススメリボ払いカード

- ファミマカード:ファミリーマート、ファミペイチャージ利用で還元率アップ

- 三井住友カードRevoStyle:リボ払い手数料発生時はポイント2倍