多くのクレジットカードの入会資格は「高校生を除く18歳以上」となっているため、大学生や短期大学生、専門学校生といった学生でもクレジットカードは作れます。

むしろ、学生はカード会社としても入会してほしい客のため、審査に通りやすい傾向があり、カード機能や年会費も一般カードよりも学生向けカードの方が優遇されています。

ここでは本当におススメできる「学生向けクレジットカード」と、失敗しない「クレジットカードの選び方」や、クレジットカード発行に欠かせない「審査について」を紹介していきます。

三井住友カード(NL) |

対象のコンビニ・飲食店で多くのポイント還元を受けられる。最短10秒のスピード発行でスマホの利用が開始できる!(※即時発行ができない場合があります。) |

学生専用ライフカード |

海外での利用は4%キャッシュバック!大学の卒業旅行や留学があっても心配なし。使いやすさを重視したクレジットカード。 |

監修者

※監修者は「解説部分」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

目次

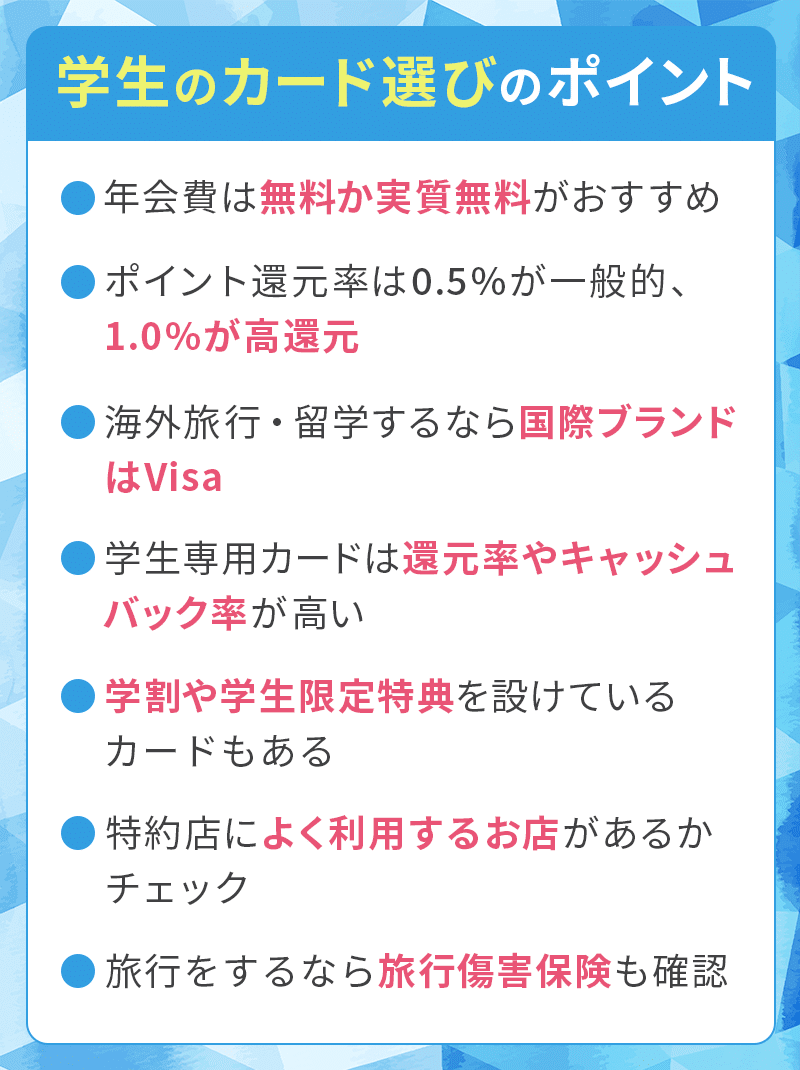

学生におススメのクレジットカードの選び方

学生の方はこれまでクレジットカードを持ったことが無い人も多いため、あとで後悔しないクレジットカードの選び方について説明します。

- ポイント還元率

- 国際ブランド

- 「学生専用カード」か「一般のカード」

- 年会費と付帯保険・サービスのバランス

選び方のポイントは上記となり、ポイント還元率と年会費は特に重要となります。

利用頻度の高いお店でポイントアップするカードを選ぶ

| 還元率の種類 | 特徴 | 還元率 |

|---|---|---|

| 基本のポイント還元率 | 一般的なショッピングや支払いで付与 | 0.5%~1.0% |

| 提携店のポイント還元率 | カード会社提携のお店でポイントアップ | 1.0%~20%など |

ポイント還元率は、利用代金に応じてたまるポイントが何%返ってくるかを指すもので、100円の利用につき1円相当のポイントが返ってくるカードのポイント還元率は1%となります。

ポイント還元率はたまったポイントはギフト券やマイルなどに交換したり、カードの支払いに充てる事もできるため、同じ物を買う場合でも現金で支払うより実質的に安く買う事ができます。

カード会社によっては提携店や自社モールサイトを経由してネットショッピングを利用するとポイント還元率がアップするケースがあります。

ポイントアップ提携店の例

海外など利用先を考えた国際ブランド選び

国際ブランドとは、カードに付帯する決済ブランドのこと。世界中どこでも使えるクレジットカードの証です。

代表的なものは以下のブランドがあります。

・Mastercard®:Visaに続き利用者が多い

・JCB:日本の国際ブランド

・American Express®:旅行系の優待が多い

・ダイナースクラブ:プラチナランク並みの優待

この中でもVisaカードは日本でも、世界でもナンバーワンのシェアを誇り、海外旅行先でも便利に使えるのでおススメです。

海外旅行や留学を考えている方はJCBなどは発行せずにVisa、Mastercard®を選択しておくと良いでしょう。

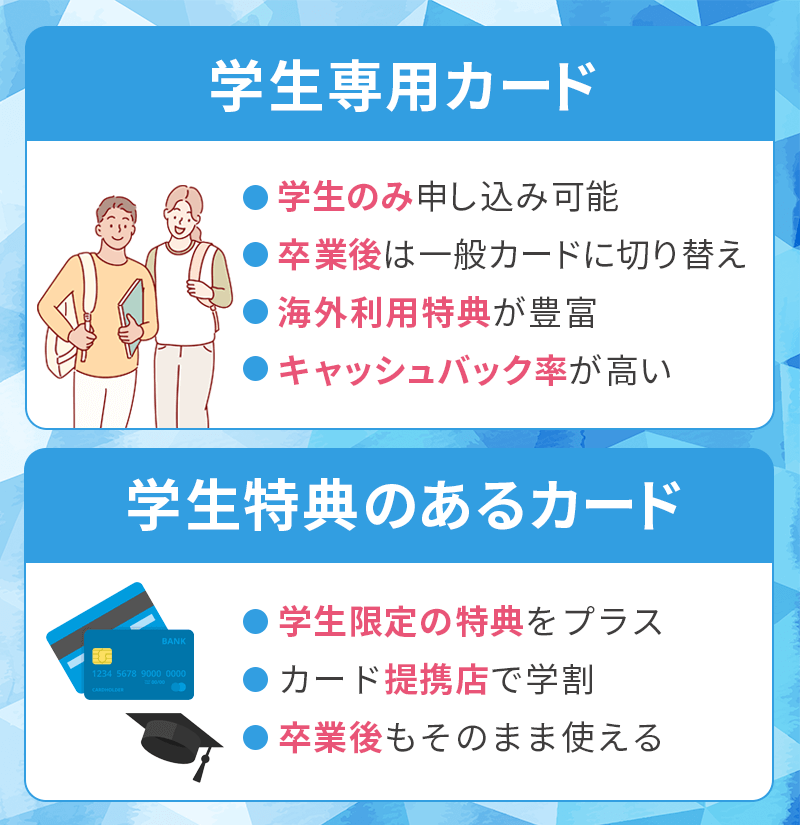

「学生専用カード」「学生向け特典付きカード」を選ぶ

クレジットカードには学生専用に特典や年齢制限を設けた「学生専用カード」が存在します。

学生の方であれば、一般のクレジットカードよりも各カード会社が発行している学生向けのカードがおススメです。

学生専用カードの特徴

・旅行保険が充実

・提携店舗で割引優待

学生向けカードはポイントなどが優遇されているため一般向けのカードよりもポイントが貯めやすく、カード審査も基準が異なるため比較的通りやすいというメリットがあります。

三井住友カード(NL)では学生にお得なポイント還元項目を設けている所もあります。

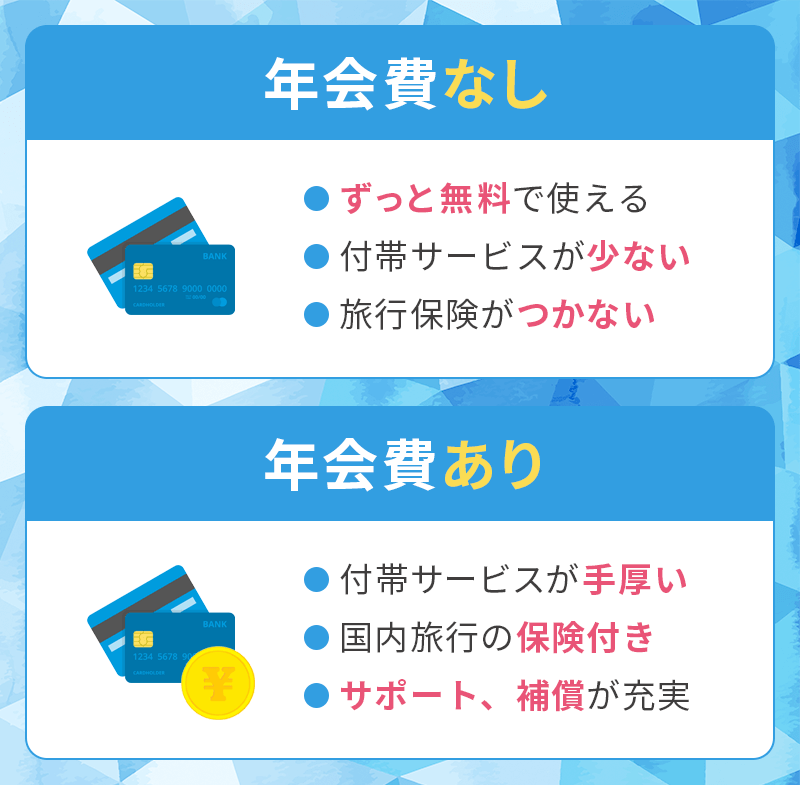

年会費は付帯保険・サービスのバランスを考える

年会費がかかるカードには以下の特徴やメリットがあります。

・海外でのサポート体制が手厚い

・マイルがたまる

・補償が充実

ゴールドカードなどは、空港のラウンジを無料で利用できたり手荷物の無料宅配サービスがあるなど年会費を払う分、よりきめ細やかなサービスが受けることができます。

学生向けのクレジットカードのほとんどは年会費無料(発行手数料も無料)で作れますが、旅行や保険を重視する方は「年会費と付帯サービスのバランス」を重視してきめるのもいいでしょう。

本記事で紹介するカードも「年会費無料」や利用することで翌年度の年会費が無料になる「実質無料」のカードを中心に紹介していますので、あまり年会費を気にする必要はありません。

ただ、学校卒業後に年会費がかかってくるカードがあるので、年会費を払いたくないという人は注意が必要です。

留学・修学旅行・卒業旅行を見据えた保険付きカード

学生の方の中には、留学で海外に行くという方や、卒業旅行や友達との旅行で海外に行くという方も多いと思います。

そういった方には、海外旅行中のケガや病気の治療費や、カメラなどの携行品の破損、ホテルなどの物品を誤って破損してしまった場合に損害の補償をしてくれる「海外旅行傷害保険」が付いているカードがおススメです。

日本と違って海外では救急車を呼ぶだけでもお金が必要ですし、医療費も高額なので、海外に行く予定がある人はなるべく保険が充実したカードを選びましょう。

結論:学生専用ライフカードが一番良い

数ある学生向けクレジットカードの中でも、利用しやすさ、申し込みやすさなどに焦点を当てると、最もおススメなのは学生専用ライフカードです。

学生専用ライフカードは、ポイント還元率や付帯サポート・特典などがわかりやすく、必要な機能を充実させながら、余計な負担がないことが高く評価されています。

こちらでは、学生専用ライフカードがおススメな理由をより詳しくご紹介しますので、、「どのカードを選べば安心なのか分からない」と悩んでいる学生さんはぜひチェックしてみて下さい。

年会費無料でコストがかからない

学生専用ライフカードは年会費無料で維持費をかけずに持つことができるクレジットカードです。

学生専用カードなので、在学中にカードを発行してしまえば卒業まで年会費が発生することは無く、初めてのクレジットカードでも負担なくカードを利用することができるというのは嬉しい特徴でしょう。

また、一般カードでは年会費がかかる分、付帯保険や特典が充実するケースも多いですが、学生専用ライフカードは年会費無料ながらも必要十分な補償やサービスが十分に整っているのも魅力です。

年会費無料だから、最低限の機能しかない学生カードというイメージを覆すようなコスパの良さが人気の理由の一つと言えますね。

海外利用に適した特典が充実

学生専用ライフカードは海外利用に強い点も大きな魅力です。

例えば、学生専用ライフカードには海外利用総額の4%がキャッシュバックされるサービスが付帯しています。

海外キャッシュバックサービスは年間最大100,000円までがキャッシュバックされるため、海外留学などで飛行機代やホテル代、食事代をカードで支払うだけでかなり節約することができるのです。

この海外キャッシュバックサービスは一般カードには付帯せず、学生専用カードならではの特典になっているため、留学や長期休暇を利用した海外旅行などに活躍します。

ただし、注意したいのは「海外でのショッピング利用分のみが対象」という点で、インターネットの海外サイトでの利用や国内免税店、機内販売などは対象外となっており、サービス利用には海外旅行ごとに申し込みをする必要がある点だけ覚えておきましょう。

誕生月はポイント還元率アップで日常使いもしやすい

通常時の学生専用ライフカードのポイント還元率は、1,000円につき1ポイントの0.5%となっていますが、入会後1年間は1.5倍でポイントが還元されます。

加えて、当年の年間利用額に応じて、翌年のポイント還元率アップが期待できるステージ制のプログラムもあり、カード利用をすればするほど、よりおトクに活用することも可能です。

例えば、年間利用金額が200万円以上になると翌年度のポイント還元率は基本還元率の2倍となり、1,000円の利用で1ポイントが獲得可能となります。

また、誕生月に限りポイント還元率が3倍になるポイントプログラムもあり、通常のショッピングを誕生月にまとめて行うだけでも効率よくポイントをためることができるでしょう。

シンプルなポイントプログラムですが、無理しなくてもしっかりポイントをためられるという実感を得やすいため、おトクに買い物を楽しみたい学生さんにはピッタリの仕組みと言えますね。

「学生専用」だから申し込みもしやすい

「学生専用」のクレジットカードは、そもそも学生を対象に設計されているので、一般的なクレジットカードよりも申込みのハードルが低めなのも魅力です。

一般のクレジットカードの場合、高校生を除く18歳以上が申し込み対象であっても、本人の属性によっては審査否決されてしまうこともよくあります。

しかし、学生専用ライフカードは現在の収入よりも、「学生であること」や「将来的な支払い能力」を重視されている傾向にあり、アルバイトや仕送りで生活している人でも審査通過できる確率が高いのです。

また、学生専用ライフカードは卒業後には一般のライフカードへスムーズに切り替えが可能となっており、卒業後でも気にせず利用することができるのも特徴でしょう。

そのほかにも、学生の内にクレヒスを築けるという点も魅力で、卒業して社会人になってから新しいカードを発行したくなっても学生専用カードで築いた信用情報が審査に有利になるのです。

学生の内だけでなく、その後の人生にも繋がりやすい1枚ということも学生専用ライフカードが選ばれる理由でしょう。

学生におススメのクレジットカード比較

| 学生専用ライフカード | JALカードnavi(学生専用) | 三井住友カード(NL) | Oliveフレキシブルペイ 一般 | 三菱UFJカード | 楽天カード | JCB CARD W | JCB CARD W plus L | SAISON CARD Digital | PayPayカード | エポスカード | dカード GOLD | イオンカード(ミニオンズ) | JCB カード S | リクルートカード | ビューカード スタンダード | セゾンパール・アメリカン・エキスプレス(R)・カード | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 国際ブランド | Visa, Mastercard®、JCB | Visa, Mastercard®、JCB | Visa, Mastercard® | Visa | Visa, Mastercard®、JCB、American Express® | Visa, Mastercard®、JCB、American Express® | JCB | JCB | Visa, Mastercard®、JCB、American Express® | Visa, Mastercard®、JCB | Visa | Visa, Mastercard® | Visa、 Mastercard®、JCB | JCB | Visa、 Mastercard®、JCB | Visa、 Mastercard®、JCB | American Express® |

| 年会費 | 無料 | 無料 | 永年無料 | 無料 | 永年無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 11,000円(税込) | 無料 | 無料 | 無料 | 524円(税込) | 1,100円(税込)利用無料 |

| ポイント還元率 | 0.5% | 1.0% | 0.5% | 0.5% | 0.5%~20%(*1) | 1.0% | 1.0% | 1.0% | 0.5% | 1.0% | 0.5% ※一部ご利用は還元率が異なる場合があります。 |

1.0% | 0.5% | 0.5% | 1.2% | 0.5% | 0.5% |

| 付帯保険 | 海外:2,000万円 | 国内:1,000万円 海外:1,000万円 |

海外旅行傷害保険:最高2,000万円(利用付帯) | 海外:2,000万円 | 海外旅行傷害保険:2,000万円 | 海外:2,000万円 | 海外:2,000万円 | 海外:2,000万円 | - | - | 海外:3,000万円 | 国内:5,000万円 海外:1億円 |

- | 海外:2,000万円 | 国内:1,000万円 海外:2,000万円 |

国内:1,000万円 海外:500万円 |

- |

| 学生特典 | 海外ショッピングが3%キャッシュバック | マイル還元率が高い | 学生ポイント | 学生ポイント | - | 楽天市場で学割 | - | - | - | Yahoo!ショッピングで学割クーポン | - | - | - | - | ホットペッパーで学割 | アプリで通学定期券の予約・購入 | - |

| 特徴 | 入会後1年間ポイント1.5倍・誕生月は3倍 | ゴールドカード並みにマイルがたまる | 対象のコンビニ・飲食店で7%ポイント還元※ | 対象のコンビニ・飲食店で最大8%ポイント還元 | (*1)対象のコンビニ・飲食店で最大20%グローバルポイント還元 | 楽天市場でポイント3倍、楽天ポイント提携店全国500万件 | Amazon、セブン‐イレブンで2.0%還元 | 女性向け保険が格安、コスメ店などで割引 | VODポイント10倍、セゾングループで割引 | Yahoo!ショッピング、ソフトバンクで高還元 | 全国10,000店の飲食店、カラオケ、美容室、遊園地などで割引 | ケータイ補償付き、ケータイ料金の10%ポイント還元 | イオンシネマチケットが1,000円(税込) | JCB系列レジャーや映画館などで割引 | ホットペッパー系の還元率が3.2% | Suicaオートチャージで1.5%還元 | QUICPayでどこでも2%還元 |

| 公式サイト |

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

三菱UFJカード 最大20%グローバルポイント還元(*1)補足

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

相当額表記は、1ポイント=5円相当として利用した場合です。

なお、1ポイントの相当額は利用方法により異なります (キャッシュバックへの交換の場合、1ポイントは4円となります)。

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

(*)会員規約に基づき補償対象外となるケースもございます。くわしくは会員規約をご確認ください。

学生専用カードは保険が自動で付いてきたり、ポイント・マイル還元が高いのが特徴。学生向けに豊富なポイント還元特典を設けているのは「三井住友カード(NL)」となります。

カラオケや飲食店など優待店舗での割引を重視するならセゾン系カード、エポスカードがグループが大きいので特約店も多くなっています。

通学でSuicaを利用する方はSuicaチャージ専用カードとしてビューカード スタンダードを発行するのもおススメです。

学生専用ライフカード

学生専用ライフカード

カードの特徴

年会費無料で海外旅行傷害保険が自動付帯、海外でのカード利用分が4%キャッシュバック!留学や卒業旅行などで海外に行く学生におススメのカード

| 発行会社 | ライフカード |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(自動付帯) |

| 電子マネー・スマホ決済 | ApplePay、GooglePay、楽天Edy、モバイルSuica、iD |

| 申し込み条件 | 満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方。進学予定で満18歳以上の高校生の方は卒業される年の1月以降 |

| 追加カード | ETCカード 年会費1,100円 初年度無料 |

おススメポイント

- 海外ショッピングが3%キャッシュバック

- 最高2,000万円補償の海外旅行傷害保険が「自動付帯」

- 入会後1年間ポイント1.5倍・誕生月は3倍

海外ショッピングが3%キャッシュバック

事前に申し込みを行うと、海外ショッピング利用分の3%がキャッシュバックとなるのが学生専用ライフカードの魅力です。

留学や卒業旅行など、海外を訪れる際には何かとお金がかかりますが、年間累計100,000円までキャッシュバックが受けられます。

例えば、15万円分海外でカードを利用すると4,500円がキャッシュバックとなる計算でお得です。

最高2,000万円補償の海外旅行傷害保険が「自動付帯」

学生専用ライフカードは、在学期間中は海外旅行傷害保険がカード利用を問わない「自動付帯」となる特典があります。

最高補償額は2,000万円、ケガや病気の治療費も200万円まで補償が受けられるので万が一の時も安心です。

デジカメが破損したなどの携行品損害についても20万円まで補償があります。

入会後1年間ポイント1.5倍・誕生月は3倍

通常ポイント還元率は0.5%と一般的ですが、入会後1年間は1.5倍の0.75%となり、誕生月は3倍の1.5%となりポイントがたまりやすいのがメリットです。

カードの年間利用額に応じたステージ制度もあり、年間50万円以上の利用で次年度の基本ポイントが1.5倍になる特典もあるので、上手に利用すれば高還元カードになります。

ポイント有効期限は最大5年と長めなのも嬉しい点です。

JALカード navi(学生専用)

カードの特徴

JALカードnaviは在学期間中年会費無料の学生専用JALカード。ポイントの代わりにマイルがたまる、旅行好きや留学におススメのカード。

| 発行会社 | JALカード |

|---|---|

| 還元率 | 1.0% |

| ボーナス マイル |

入会搭乗:1,000 毎年初回搭乗:1,000 フライト:10% |

| 年会費 | 無料 |

| 付帯保険 | 国内:最高1,000万円(自動付帯) 海外:最高1,000万円(自動付帯) ショッピング保険:最高100万円 |

| スマホ決済 | QUICPay、Apple Pay |

| ポイント | JALマイル |

| 申し込み条件 | 高校生を除く18歳以上30歳未満の学生(大学院、大学、短大、専門学校、高専4・5年生)の方で、日本に生活基盤があり、日本国内でのお支払いが可能な方 |

| 追加カード | ETCカード(年会費無料)発行手数料1,100円 |

おススメポイント

- カード利用でマイルがたまり特典航空券に交換できる

- 会員限定のボーナスマイル・割引運賃でも区間マイルの100%がたまる

- 機内販売や空港店舗・パッケージツアーが割引

カード利用でマイルがたまり特典航空券に交換できる

JALカードnavi(学生専用)は、カード利用でJALマイルがたまるのが特徴です。

100円の利用につき1マイルがたまり、JAL・ENEOS・イオン・ファミリーマートなどの特約店なら2倍のマイルがたまります。

たまったマイルは、少ないマイルで特典航空券に交換できるのがメリット。

例えば、国内線特典航空券なら6割引となる2区間6,000マイルで交換可能で、在学期間中はマイルの有効期限が無期限となるのも嬉しい点です。

会員限定のボーナスマイル・割引運賃でも区間マイルの100%がたまる

JAL国際線搭乗・搭乗実績や獲得マイル数・カード継続・語学検定合格などで会員限定のボーナスマイルがプレゼントされます。

例えば、国際線搭乗なら300マイル・語学検定ボーナスマイルなら500マイルがもらえるほか、割引運賃でも区間マイルの100%がたまるツアープレミアム(通常2,200円(税込))も無料で利用できます。

機内販売や空港店舗・パッケージツアーが割引

JAL/JTAの機内販売は10%割引・空港店舗や免税店が5%割引となり、JALパックの国内・海外パッケージツアーが最大5%割引になる特典もあります。

パッケージツアーの割引は同行者も含めて参加者全員が最大5%割引となるためお得です。

三井住友カード(NL)

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。(※Mastercardも利用可能)初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。コンビニ・飲食店で高還元のため対象店舗の決済用カードとしても人気が高い

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay、Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | 三井住友カードWAON、PiTaPaカード 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

おススメポイント

- 学生限定ポイント付与サービスがある

- 対象のコンビニ・飲食店で7%ポイント還元※

- 国際ブランドは世界シェアNo.1のVisaで海外でも使いやすい

※学生ポイント

| 項目 | 還元率 | 対象サービス |

|---|---|---|

| サブスク | 最大10%還元 | DAZN、dアニメストア、Leminoプレミアム、Hulu、U-NEXT、LINE MUSIC |

| 携帯料金 | 最大2%還元 | UQ mobile、docomo、ahamo、SoftBank、LINEMO、Y!mobile、LINEモバイル、y.u mobile |

| 分割払い | 手数料全額 | 分割払い・あとから分割払いで発生した手数料全額 |

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

上記の項目は学生で申し込みをした場合に、別途還元率が上がるサービスとなります。

毎月支払っている「動画配信サービス」や「携帯料金」の支払でもポイントが付き、分割払いの手数料もポイントで返ってくるので高額なお買い物もしやすくなります。

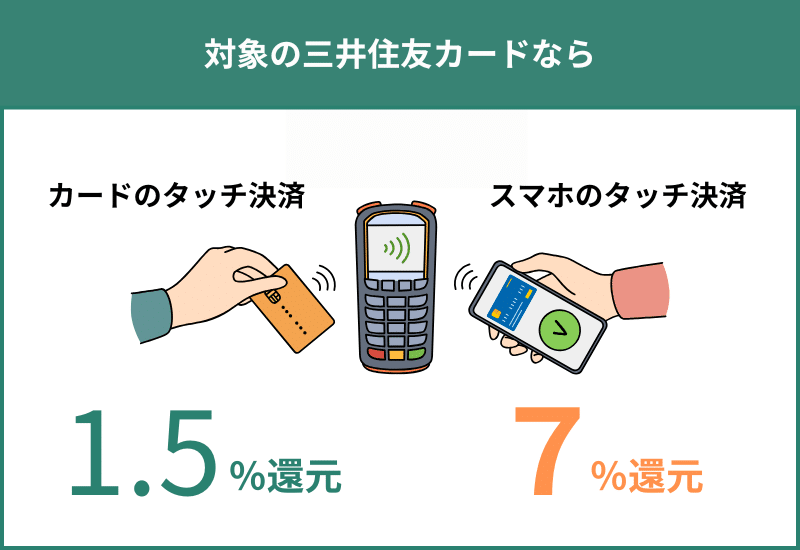

対象のコンビニ・飲食店で※7%ポイント還元

セブン‐イレブン、ローソン、マクドナルドなど対象のコンビニ・飲食店でのスマホタッチ決済で7%ポイント還元※となるので、学生には嬉しい特典といえます。

7%対象店舗も豊富にあるので多くのポイントを獲得可能。

国際ブランドは世界シェアNo.1のVisaで海外でも使いやすい

国際ブランドのVisaは世界シェアNo.1で加盟店数も多く、日本でも海外でも使いやすいのが魅力です。

三井住友カードは海外キャッシングにも対応しているため、卒業旅行や留学で海外を訪れた際には街角にあるATMを使って現地通貨を引き出すこともできます。

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

Oliveフレキシブルペイ

Oliveフレキシブルペイ 一般

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料 ※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。おススメポイント

- 三井住友カードよりVポイントアッププログラム項目が多い

- 三井住友銀行の口座が開設できる

- 「三井住友銀行アプリログイン」+「選べる特典」で2%還元アップ!

- 三井住友カード(NL)の学生ポイント特典も利用可能

三井住友銀行の口座が持てる

Oliveフレキシブルペイは三井住友銀行の口座を管理するキャッシュカードにクレカ機能が付いたカードとなります。

銀行もクレジットカードもアプリで管理でき、カードをスマホのウォレットアプリに入れれば本体を持ち歩く必要もありません。

振込や預金残高などをスマホ1台で管理できるようになります。

Vポイントアッププログラムが豊富

三井住友カード(NL)よりもVポイントアッププログラムの項目数が増えるため、対象のコンビニ・飲食店の還元率を増やすことができます。

中でも「三井住友銀行アプリログイン+1%」+「選べる特典+1%」は簡単に条件達成ができるので、カードを発行するだけで10%還元を狙うことができます。

※最大8%還元、最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

三菱UFJカード

三菱UFJカード

カードの特徴

選べる国際ブランドが豊富で三菱UFJニコス株式会社が発行するカードであるため、セキュリティ性も高い。基本のポイント還元率は0.5%となるが、対象のコンビニ・飲食店などで最大20%グローバルポイント還元(*1)。

(*1)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

還元率は、1ポイント=5円相当として利用した場合です。

なお、1ポイントの相当額は利用方法により異なります (キャッシュバックへの交換の場合、1ポイントは4円となります)。

| 発行会社 | 三菱UFJニコス株式会社 |

|---|---|

| ポイント還元率 | 基本還元率:0.5%、最大20%グローバルポイント還元(*1) (*1)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。 還元率は、1ポイント=5円相当として利用した場合です。 なお、1ポイントの相当額は利用方法により異なります (キャッシュバックへの交換の場合、1ポイントは4円となります)。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) (*)旅行代金等を事前に本カードでお支払いいただくことを条件とします。 ショッピング保険:年間限度額100万円 (*)自己負担額(自己負担額:1事故につき3,000円)、対象エリア(国内・海外)、補償期間(購入日より90日間)、お支払方法による適用条件(海外:お支払方法を問わず対象、国内:分割払いまたはリボ払いで購入した商品のみ対象。登録型リボ「楽Pay」にご登録いただき、かつそのカードで購入した場合は支払方法を問わず対象)。 |

| ポイント | グローバルポイント |

| スマホ決済 | Suica 楽天Edy QUICPay(*3) Apple Pay(*4) (*)QUICPay、Apple Payは、Mastercard®とVisaのみ (*3)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。 (*4)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。 |

| 入会条件 | 18歳以上でご本人または配偶者に安定した収入のある方(高校生を除く) |

| 家族カード | 年会費永年無料 |

| 追加カード | ETCカード 新規発行手数料1,100円(税込) UnionPay(銀聯)発行手数料1枚につき1,100円(税込) |

三菱UFJカード 最大20%グローバルポイント還元(*1)補足

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。還元率および相当額表記は、1ポイント=5円相当として利用した場合 です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバック への交換の場合、1ポイントは4円となります)。(*)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

おススメポイント

- 24時間365日モニタリング

- 対象のコンビニ・飲食店で最大20%グローバルポイント還元

- 海外旅行傷害保険、ショッピング保険付き

セキュリティの高い銀行系カード

三菱UFJニコス株式会社が発行するカードのため、セキュリティ性が高く安心して利用することができます。

24時間365日モニタリングするため、不正利用などがあっても見抜くことができ、万が一、第三者による不正利用に遭っても会員規約に基づき補償してもらえます。くわしくは会員規約をご確認ください。

対象のコンビニ・飲食店で最大20%グローバルポイント還元

セブン‐イレブン、コカ・コーラ自販機など対象のコンビニ・飲食店で、ApplePay(*)などのスマホ決済で最大20%還元となります。

(*)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

対象の店舗で利用するだけでも7%還元(*)となり、以下の項目を達成すると最大還元を狙えます。

(*)相当額表記は、1ポイント=5円相当として利用した場合です。

なお、1ポイントの相当額は利用方法により異なります (キャッシュバックへの交換の場合、1ポイントは4円となります)。

・MDCアプリログインで+0.5%

・分割orリボorカードローンor楽Pay登録で+2.0%

・スマホの決済orWalletチャージ +0.5%

・三菱UFJダイレクトにログインで+1.0%

・給与or年金のお受け取りで+1.0%

・MUFGグループのつみたて投資で+1.0%

・住宅ローン契約で+1.0%

・QR決済ブランドのCOIN+に口座登録で+0.5%

・携帯料金の支払いなどで最大+5.0%

項目数が多く見えますが、日常利用に関する項目が多く、条件さえ満たすことができれば高還元も狙えます。

例えば、「MDCアプリにログイン」や「三菱UFJダイレクトにログイン」によるポイントアップ条件は、月に1回以上ログイン(*)すること。忘れずに月1回以上ログインする必要はありますが、この2つの条件を満たすだけでも+1.5%還元になります。

(*)条件達成判定日前月のログインが対象です。

銀行系カードのため、初めてのクレジットカードにも最適です。

三菱UFJカード 最大20%グローバルポイント還元(*1)補足

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。還元率および相当額表記は、1ポイント=5円相当として利用した場合 です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバック への交換の場合、1ポイントは4円となります)。(*)コカ・コーラは自販機上のタッチ決済、QUICPay、Coke ON®でのご利用分が対象です。

Coke ON®はThe Coca-Cola Companyの登録商標です。© The Coca-Cola Company。

QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

楽天カード

楽天カード

カードの特徴

新規入会&利用で5,000円分のポイントプレゼントキャンペーン中!通常ポイント還元率が高いうえに、楽天市場や楽天トラベルなどの楽天サービスでポイントがたまりやすい。

| 発行会社 | 楽天カード株式会社 |

|---|---|

| ポイント還元率 | 通常1.0% |

| 年会費 | 年会費永年無料 |

| 付帯保険 | 海外:最高2,000万円 |

| 電子マネー、スマホ決済 | Apple Pay、Google Pay、楽天ペイ、楽天Edy |

| ポイント | 楽天ポイント |

| クレカ積立 | 楽天証券 |

| 申し込み条件 | 18歳以上 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

おススメポイント

- 通常ポイント還元率が高く楽天では更に還元率アップ

- ディズニーやかわいいパンダなどカードデザインが選べる

- 最高2,000万円補償の海外旅行傷害保険が利用付帯

通常ポイント還元率が高く楽天では更に還元率アップ

楽天カードは通常ポイント還元率1.0%の高還元カードですが、楽天関連サービスに強く更に還元率がアップするのも特徴。

楽天トラベルやRakoo加盟店(飲食店・カラオケなど)ではポイント最大2倍・楽天市場や街の加盟店では最大3倍(※特典進呈には上限や条件があります)になります。

例えば、ガソリンスタンドのENEOS・エッソ・モービル・ゼネラルで2倍、アリさんマークの引越社で3倍となるなど、新生活の準備でもポイントがたまりお得です。

ディズニーやかわいいパンダなどカードデザインが選べる

楽天カードは国際ブランドによって選べるデザインが異なります。

JCBならかわいいディズニーデザイン、JCBとMastercard®ならCMでお馴染みのお買いものパンダデザインや楽天イーグルスデザイン、FCバルセロナデザインが選べ、Mastercard®ならYOSHIKIデザインとヴィッセル神戸デザインも選択可能です。

最高2,000万円補償の海外旅行傷害保険が利用付帯

楽天カードで「自宅から出発空港までの交通費」または「海外旅行代金」を支払うことで利用付帯の海外旅行傷害保険が付きます。

最高補償額は2,000万円、ケガや病気は200万円まで補償があるため、海外旅行や留学の際も安心です。

JCB CARD W

JCBカード W

カードの特徴

国際ブランドとしても定評があるJCBが発行する18歳以上39歳以下限定のカード。ポイント還元率が一般カードの2倍となっているのが特徴で、セブン‐イレブン、Amazon.co.jpなどの優待店利用でもポイントアップするのがメリット。

| 発行会社 | ジェーシービー |

|---|---|

| 還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| 年会費 | 無料 |

| 付帯保険 | 海外:最大2,000万円(利用付帯) ショッピングガード保険(海外):最大100万円 |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 申し込み資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方 |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

セブン‐イレブン、Amazon.co.jp、スターバックスの注釈

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

おススメポイント

- セブン‐イレブンやAmazonは2.0%・スタバは5.5%還元

- ETCカードが無料で発行可能・1.0%のポイントもたまる

セブン‐イレブンやAmazonは2.0%・スタバは5.5%還元

JCB CARD Wは通常ポイント還元率1.0%の高還元カードですが、ガソリンスタンド(エッソ・モービル)は1.5%・Amazonとセブン‐イレブンは2.0%・スターバックスは5.5%還元となるのもメリットです。

毎日セブン‐イレブンで買い物をしたり、スタバに行く機会が多ければそれだけポイントもたまりやすくなります。

ポイントは東京ディズニーリゾートのパークチケットにも交換可能です。

ETCカードが無料で発行可能・1.0%のポイントもたまる

ETCカードの発行手数料無料・年会費無料という点もJCB CARD Wのメリットです。

楽天カードのように、クレジットカードの年会費は無料でもETCカードは年会費が有料というカードもある中、無料で持ててETC利用でも1.0%のポイントがたまるJCB CARD Wはよく運転をする方にもおススメです。

JCB CARD W Plus L

JCBカード W plus L

カードの特徴

JCB カード W plus LにM / mika ninagawaコラボレーションデザインカード登場!セブン‐イレブン、Amazon.co.jp、スターバックスなどの優待店利用で2.0%以上ポイントが返ってくるのがメリット。女性向けのプレゼント企画や、協賛企業からの優待特典あり。

| 発行会社 | ジェーシービー |

|---|---|

| ポイント還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| 年会費 | 無料 |

| 付帯保険 | 海外:最大2,000万円(利用付帯) ショッピングガード保険(海外):最大100万円 |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 申し込み資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方 または高校生を除く18歳以上39歳以下で学生の方 |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

セブン‐イレブン、Amazon.co.jp、スターバックスの注釈

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

おススメポイント

- 女性向け保険や特典が充実

- 3種類のデザインが選択できる

- スターバックス、映画、@cosmeで割引など

女性向け保険や特典が充実

JCB CARD Wの基本機能を備えながら女性のサービスを高めたカードとなっています。

Plus Lはホテルのランチブッフェや温泉など月替わりで様々な優待が受けられたり、プレゼントの応募も可能。

その他にも、女性疾病保険が月額290円という割安な掛け金で付けられる特典もある女性向けカードですが、男性でも申し込み可能です。

3種類のデザインが選択できる

デザインを3種類から選ぶことができ、シンプルな白ベースにロゴだけ色が入っていたリ、華やかなデザインを選ぶことも可能。

カードでの支払いも楽しくなります。

スターバックス、映画、@cosmeで割引

「JCB CARD W Plus L」は、ジェーシービー協賛企業「LINDAリーグ」のサービスを受けることが出来るようになっています。

・スターバックスカードへのオンライン入金でポイント10倍

・ホテル、観光施設で割引

・アットコスメ、ロクシタンなどで割引

女性が利用することが多いコスメ通販割引などもあり、スターバックの還元率は他では得られないほどの高還元です。

SAISON CARD Digital

SAISON CARD Digital

カードの特徴

最短5分で公式スマホアプリ【セゾンPortal】にデジタルカードを発行。プラスチックカードは後日お届け。ポイント有効期限がない「永久不滅ポイント」が特徴。気分によってスマホ内のカードデザイン変更が出来る。

| 発行会社 | クレディセゾン |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | - |

| スマホ決済 | Apple Pay、Google Pay、QUICPay™(クイックペイ)、iD、Suica、PASMO |

| ポイント | 永久不滅ポイント |

| クレカ積立 | 大和コネクト証券 |

| 申し込み条件 | 18歳以上のご連絡が可能な方 |

| 追加カード | ETCカード(年会費無料) |

おススメポイント

- 最短5分でデジタルカードが発行可能

- カードのデザインの着せかえが可能

- カード不正利用補償付き

最短5分でデジタルカードが発行可能

カード利用1,000円につき1ポイント(5円相当)の永久不滅ポイントが還元されるためポイント還元率は0.5%となります。

最短5分でデジタルカードが発行可能で、ネットショッピングで利用することができます。

カードのデザインの着せかえが可能

デジタルカードのため、カードのデザインの着せかえが可能。オリジナルデザインの中から好きな券面画像にすることができます。

デジタルカード発行後にプラスチックカードが発行されますので街のショッピングでも使うことができます。

券面にカード番号が記載されていない完全ナンバーレスカードでオシャレなデザインとなっています。

PayPayカード

PayPayカード

カードの特徴

Yahoo!のネット通販で還元率が3.0%にアップするカード。PayPayアプリに(残高)チャージ可能の唯一のクレジットカード。PayPayステップ条件を満たすとポイント還元率が最大1.5%にアップ。(1ヶ月に200円以上の決済30回以上・且つ決済金額10万円以上)

| 発行会社 | PayPayカード株式会社 |

|---|---|

| 還元率 | 1.0% PayPayステップ条件達成で最大1.5% |

| 年会費 | 永年無料 |

| 付帯保険 | なし |

| スマホ決済 | Apple Pay、Google Pay、PayPay |

| ポイント | PayPayポイント |

| クレカ積立 | PayPay証券 |

| 申し込み条件 | ・日本国内在住の満18歳以上の方 ・ご本人様または配偶者に安定した継続収入がある方 ・有効なYahoo! JAPAN IDをお持ちの方 ・お申し込みにはスマートフォンが必要です |

| 追加カード | ETCカード(年会費550円[税込]) 家族カード(年会費無料) |

おススメポイント

- 通常ポイント還元率1.0%・Yahoo!ショッピングとLOHACOは3.0%還元

- PayPay残高へのチャージ可能

- PayPay以外の電子マネーでも1.0%還元対象が多い

通常ポイント還元率1.0%・Yahoo!ショッピングとLOHACOは3.0%還元

PayPayカードは通常ポイント還元率1.0%でYahoo!ショッピングとLOHACOは3倍の3.0%還元となりお得です。

Yahoo!ショッピングはファッションの品揃えも充実していて、LOHACOなら食品や日用品が多く取り揃えられているため、実店舗で買い物するよりも多くのポイントがたまり、重い荷物を運ぶ必要もありません。

今後はPayPay利用可能カードはPayPayカードのみになる

2025年からPayPayの利用では他社カードが使えなくなる予定です。

そのため、PayPayをクレジットカード払いにしている方はPayPayカードへの切り替えが必要となってくるでしょう。

近年では電子マネーへのポイント還元を失くしてきているクレジットカードが多くなっていますが、PayPayカードは多くの決済アプリへのチャージでも1.0%還元を行っています。

PayPayカードゴールドはショッピングガード保険付き

新品・中古を問わずPayPayカードゴールドで購入した商品は90日間・最高300万円まで補償の対象となります。

海外・国内の両方が対象となり、ヤフオク!での落札商品に対しても補償があるのが特徴です。

エポスカード

エポスカード

カードの特徴

年会費無料で海外旅行保険が付帯する即日発行可能カード。年に数回ある「マルコとマルオの10%オフ」というキャンペーンでマルイでのショッピングが10%OFFで利用できたり、SHIDAXやBIGECHOなどのカラオケ店で割引がある幅広いサービスのカード

| 発行会社 | 株式会社エポスカード |

|---|---|

| 還元率 | 0.5% ※一部ご利用は還元率が異なる場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外:最高3,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | エポスポイント |

| 海外事務手数料 | 3.85% |

| 申し込み資格 | 日本国内在住の満18歳以上のかた(高校生のかたを除く) |

| 追加カード | ETCカード(年会費無料) |

おススメポイント

- 海外旅行傷害保険つきで安心

- マルイ10%割引セールをはじめ豊富な優待特典

- 最短即日発行が可能

海外旅行傷害保険つきで安心

エポスカードは、年会費無料のカードでは珍しい最高3,000万円の高額な海外旅行傷害保険が付いています。

利用付帯の保険とは、旅行費用などにカードを利用すると条件を満たせるもので、ケガの治療費は270万円・病気は200万円まで補償があり、医療費が高額になりやすい海外を訪れる際には持っておきたいカードです。

マルイ10%割引セールをはじめ豊富な優待特典

エポスカードなら年に4回、マルイ・モディ・マルイのネット通販で「マルコとマルオの7日間」という10%割引のセールがおこなわれています。

その他にも飲食店・カフェなどのグルメ・旅行・カラオケ・温泉・レジャー施設など多くの場所で割引やポイントアップなどの優待特典を受けられるのがメリットです。

例えば、カラオケのシダックスではルーム料金が30%割引になるほか、映画館や遊園地・イベントチケットの割引もあります。

最短即日発行が可能

申し込んだその日のうちにカードが受け取れる「即日発行」に対応しているのもエポスカード人気の理由です。

店頭のほかインターネットやスマホアプリでも簡単に申し込みができ、店頭受け取りならマルイの優待クーポンがもらえます(配送は同額のエポスポイント付与)。

dカード GOLD

dカード GOLD

カードの特徴

ドコモユーザーなら毎月のドコモ利用料金の10%がdポイントで還元。最大120,000円分のケータイ補償や空港ラウンジサービスも付帯。学生の申し込みも可能。【最大5.0%!】dカード積立ポイント還元キャンペーン実施中

| 発行会社 | NTTドコモ・フィナンシャルグループ |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 11,000円(税込) |

| 付帯保険 | 海外:最大1億円(自動付帯) 国内:最大5,000万円(利用付帯) ショッピング保険:最大300万円 dカードケータイ補償:最大120,000円分 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| クレカ積立 | マネックス証券 最大1.1%ポイント進呈 |

| 申し込み条件 | 満18歳以上(高校生を除く)で、安定した継続収入があること |

| 追加カード | ETCカード 年会費無料 家族カード1枚目無料、2枚目以降 1,100円 |

ドコモ利用料金、付帯保険、積立、年間ご利用額特典の補足

【dカード GOLD10%還元特典】※1 ドコモ mini/ahamo/irumoを除くドコモケータイ料金およびahamo光を除くドコモ光ご利用料金をさします。

※2 端末など代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外。

※3 ドコモ mini/ahamo/irumo利用料金・端末代金・事務手数料など一部対象外となります。

【旅行保険(国内/海外)】

<国内>

※国内旅行費用をdカード GOLDで事前にお支払いの場合に限り補償対象となります。

<海外>

dカード GOLDでのお支払いなどの条件はございません。

ただしdカード GOLDでの海外旅行費用のお支払いの有無により、一部保険金額が異なります。

<最大1億円の海外旅行の補償金額>

※海外旅行費用をdカード GOLDにてお支払いいただいた場合のお支払い保険金額です。

条件を満たさない場合の保険金額は傷害死亡時最大5,000万円、傷害後遺障がい時200万円~最大5,000万円となります。

【dカード積立】

※dカードでショッピングでたまるポイント(利用額100円税込につき1ポイント)は進呈対象外です。

※「dカード積立」のご利用額は、dカード GOLD年間ご利用額特典の累計対象外です。

【年間ご利用額特典】

※ 2025年配布分の特典金額となります。

※ Edyチャージ、nanacoチャージ、SMART ICOCA、キャッシング返済金、リボ払い手数料、分割払い手数料、年会費、遅延損害金などは年間ご利用額の対象外となります。

※交換先によっては、上記の特典進呈金額を下回るクーポンとなる可能性があります(例: 10,000円→7,000円クーポン)

おススメポイント

- ドコモユーザーなら10%ポイント還元やケータイ補償も

- dポイントの交換先が多く使いやすい

- 充実した国内外旅行保険

ドコモユーザーにうれしい特典

dカード GOLDは、ドコモユーザーでなくても発行できるカードですが、ドコモユーザーであればよりお得になる特典があります。

ドコモケータイもしくはドコモ光を使っている方は、支払い時にdカード GOLDを使えば10%のポイント還元を受けられお得です。

年会費が11,000円(税込)のカードですが、毎月1万円かかるスマホ代をdカード GOLDで払っていれば、それだけで年会費分のポイントを貯めることができます。

家族カードを発行し利用電話番号登録をおこなえば、家族のスマホ代も10%還元の対象になるのがうれしいポイント。

dポイントが貯まりやすく有効活用できる

dカード GOLDのポイント還元率は基本1.0%ですが、ポイントモールや特約店を利用すれば最大10.5%にアップします。

Amazonや楽天市場などが集まる「dカード ポイントUPモール」を経由して買い物をすれば、1.5倍~10.5倍の還元率に。

これらはAmazonポイント、楽天ポイントそれぞれ、ショップ独自のポイントがあるためdポイントと合わせて2種類のポイントが同時に貯まっていきます。

また、スターバックスやマツモトキヨシなどに特約店でもポイント還元率がアップしているので、日常の買い物でも十分にポイントが貯まっていくでしょう。

貯まったポイントはドコモ携帯の支払いに充てたり、他社ポイントに移行したり、dポイント加盟店の支払いに利用できます。

頼もしい国内外旅行時に安心の保険

dカード GOLDはゴールドカードらしい安心の保険が充実しています。

付帯しているのは、最大1億円の海外旅行傷害保険、最大5,000万円の国内旅行傷害保険(利用付帯)、安心して買い物ができるショッピング保険の3種類。

海外旅行時の傷害・疾病治療費用や賠償責任時の補償、航空便が遅延した際に支払った宿泊・食事費用など、手厚い補償内容です。

また、dカード GOLDでは国内で購入した商品を支払い方法を問わず補償の対象となるショッピング保険も。

「購入日から90日以内に偶然な事故によって損害を被った場合」と故意ではない場合に限りますが、高価な商品にもしものことがあっても安心です。

イオンカード(ミニオンズ)

イオンカード(ミニオンズ)

カードの特徴

最短5分でカード番号発行に対応しており「Apple Pay」「イオンiD」で利用可能。イオンシネマの映画料金が割引価格で購入できる!特別鑑賞シネマチケットが1,100円(税込)で年間購入可能枚数10枚。

| 発行会社 | イオンフィナンシャルサービス株式会社 |

|---|---|

| ポイント還元率 | 0.5%~1% |

| 年会費 | 永年無料 |

| 付帯保険 | ショッピング保険:50万円 |

| 電子マネー・スマホ決済 | WAON・Apple Pay |

| ポイント | WAON POINT |

| 申し込み条件 | 18歳以上の方。高校生の方は、卒業年度の1月1日以降申し込み可能 |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

おススメポイント

- イオンシネマ鑑賞券がいつでも1,000円

- イオングループで還元率2倍

- 最短5分発行

イオンシネマ鑑賞券がいつでも1,000円

| ドリンク(Sサイズ)・ポップコーン(Sサイズ)セット引換券付きシネマチケット | 1,400円(税込)年間購入可能枚数18枚 |

|---|---|

| 特別鑑賞シネマチケット | 1,000円(税込)年間購入可能枚数12枚 |

※沖縄県・西日本など一部のイオン商業施設内の他社映画館や、「割引対象外」表示がある特別興行等ではご利用いただけません。

年間購入枚数に限度がありますが、月に1回以上は利用できるので、映画好きの方にはおススメ。

年会費無料なので映画専用で発行してもいいでしょう。

イオングループでお得

イオン、イオンモール、ダイエー、マックスバリュなどイオングループ対象店舗ではポイント2倍となります。

毎月20・30日の「お客さま感謝デー」は、お買い物代金が5%OFFとなるため、イオンの利用頻度が高い方は持っておいて損はないカードとなっています。

JCB カード S

JCBカード S

カードの特徴

JCBのオリジナルシリーズでは最もスタンダードなクレジットカード。会員限定割引優待「クラブオフ」を利用すれば映画・カラオケ・レジャーチケットの割引が受けられる。スマートフォンの画面割れ破損時に年間最大3万円まで補償されるJCBスマートフォン保険が付帯。※スマートフォン保険の補償内容はスマホ画面割れ破損のみです。

| 発行会社 | ジェーシービー |

|---|---|

| 還元率 | 0.5~10.0% ※還元率は交換商品により異なります。 |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) ショッピング保険 海外:最大100万円 スマホ保険(利用付帯):3万円限度※ |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 入会資格 | 18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方 |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料) |

JCBカード S※スマホ保険補足

※下記①~②の条件を満たしている場合、補償が適用されます。①補償対象スマートフォンの通信料の支払いに、JCBカードSを指定

②事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続で支払う

※購入後24ヵ月以内のスマートフォンが補償対象となります

おススメポイント

- JCB カード S 限定の優待店舗が国内外20万箇所

- ディズニーデザインも選べる

- 最短5分発行

JCB カード S 限定優待「クラブオフ」

基本の還元率は0.5%と「JCB カード W」よりは劣りますが、セブン‐イレブン、スターバックなどの還元率は高く、割引優待店舗が多いのが特徴。

「クラブオフ」という名前の会員限定優待を設けています。店舗は全国に20万ヵ所以上あり、最大80%OFFとなっています。

・ユナイテッド・シネマ

・ビックカメラ

・ニトリ

・新江ノ島水族館

・ビッグエコー

JCB カード Wとの違い

| 項目 | JCB カード S | JCB カード W |

|---|---|---|

| 入会年齢 | 18歳~ | 18~39歳 |

| 基本還元率 | 0.5% | 1.0% |

| オリジナルシリーズ優待 | ○ | ○ |

| クラブオフ優待割引 | ○ | × |

| ランクアップ | ゴールド、プラチナ、ブラック | なし |

JCBのカードは豊富にありますが、「JCB カード S」はもっともスタンダードなカードで、ゴールドカードやプラチナカードにもランクアップしていけるのも特徴。

1つのカードを長く使って育てていきたい方におススメ。優待店舗も豊富にあるので、幅広く利用できるクレジットカードに仕上がっています。

リクルートカード

リクルートカード

カードの特徴

通常ポイント還元率が1.2%と他社のクレジットカードと比較しても高還元率。ホットペッパーなど、各種リクルートの運営するサービスで最大4.2%還元となるお得なクレジットカード。リクルートポイントはPontaポイント、dポイントへ交換可能

| 発行会社 | リクルートホールディングス |

|---|---|

| 還元率 | 1.2% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円 国内:最高1,000万円 ショッピング保険:年間200万円 |

| スマホ決済 電子マネー |

Apple Pay、Google Pay |

| ポイント | リクルートポイント |

| 申し込み条件 | 18歳以上でご本人または配偶者に安定した収入のある方。または18歳以上で学生の方(高校生を除く) |

| 追加カード | 家族カード、ETCカード(発行手数料1,100円) |

おススメポイント

- 基本のポイント還元率が1.2%

- リクルートグループで還元率アップ

基本還元率が最上位1.2%

ポイント還元率は、通常1.0%還元でも高還元と言われていますがリクルートカードは1.2%となっています。

特定のお店での利用が決まっておらず幅広く利用したい方、固定費の支払もカードで高還元を受けたい方に人気い傾向にあります。

リクルートグループで還元率アップ

ホットペッパー、ホットペッパーグルメ、じゃらんなどリクルートグループでの利用は還元率が大幅UP。

特にホットペッパーは飲食店や美容院を毎月利用する人は多くのポイントを獲得できます。

ビューカード スタンダード

ビューカード スタンダード

カードの特徴

ビューカード スタンダードは、JR東日本グループのビューカードが発行しているクレジットカードでSuicaオートチャージ可能。定期券の購入やSuicaへのチャージでポイントアップ!

| 発行会社 | ビューカード |

|---|---|

| 還元率 | 0.5% ※ポイント付与およびサービスの詳細はビューカードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。 |

| 年会費 | 524円(税込) |

| 付帯保険 | 海外:最高500万円(利用付帯) 国内:最高1,000万円(利用付帯) |

| ポイント | JRE POINT |

| スマホ決済・電子マネー | Suica、Apple Pay、Google Pay |

| 申し込み条件 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方。(高校生不可) |

| 追加カード | ETCカード 年会費524円 家族カード 年会費524円 |

おススメポイント

- オートチャージ対応!Suica機能付きも選べる

- Suicaオートチャージはポイント3倍

- モバイルSuica定期券5%還元

オートチャージ対応Suica機能付き

ビューカード スタンダードはSuica機能付きが選べるクレジットカードです。

Suicaはオートチャージに対応しているので残額不足を気にせず使え、通学に便利な定期券としても利用可能。

もちろん、クレジットカードとしても使えてポイントもたまります。

Suicaオートチャージはポイント3倍

Suicaオートチャージはポイント3倍となり、1,000円につき15円相当のポイントがたまります。

モバイルSuicaグリーン券や定期券の購入では5%還元になるため通学で同じ駅を利用するなら多くのポイントがためられます。

たまったポイントはSuicaにチャージすることもできるので無駄なく使えます。

※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です。

セゾンパール・アメリカン・エキスプレス(R)・カード

セゾンパール・アメリカン・エキスプレス(R)・カード

カードの特徴

デジタルカードは最短5分でカード番号発行。スマホ決済※QUICPayならどこでも2%還元カードの利用で次年度年会費が無料になるので実質無料で利用可能

| 発行会社 | クレディセゾン |

|---|---|

| ポイント還元率 | 0.5% ※ご利用金額が年間合計30万円(税込)に達する引落月までが対象となります。 ※永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。 ※1ポイント5円相当のアイテムと交換の場合となります。 ※交換商品によっては、1ポイントの価値は5円未満になります。 |

| 年会費 | 1,100円(税込)初年度無料 前年に1円以上のカードご利用で翌年度も無料 |

| 付帯保険 | - |

| スマホ決済 | ApplePay、GooglePay、QUICPay™(クイックペイ)、楽天Edy、iD |

| ポイント | 永久不滅ポイント |

| クレカ積立 | 大和コネクト証券 |

| 入会資格 | 18歳以上のご連絡可能な方 |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料)デジタルカードはなし |

おススメポイント

- QUICPayならどこでも2%還元

- カードを利用すれば年会費無料

- ポイントの有効期限がない

※QUICPayの利用で2%還元

セゾンパールアメックスの永久不滅ポイントの1ポイント5円相当なので、通常は0.5%還元のクレジットカードです。

1,000円(税込)につき1ポイント付与されるカードですが、ApplePayやGooglePayに登録した状態でQUICPay決済を行うと1,000円につき4ポイントが付与されます。

通常のポイント付与と比較すると4倍に上がり、QUICPayはコンビニやファーストフードなど近年ではどこでも対応していますので多くのポイントを貯めることができるでしょう。

最短5分で発行

クレジットカードの発行には「通常カードの申し込み」と「デジタルカードの申し込み」を選択することが出来ます。

デジタルカードの場合もプラスチックカードの発行はありますが、カード番号だけを審査終了後すぐに発行してくれるため、そのままQUICPayやネットでの買い物に利用できます。

通常カードの場合は3営業日での発行となります。

オンライン・プロテクションでネットショッピングも安心

オンライン・プロテクションはインターネット上での不正使用による損害を補償してくれるもの。

カード発行会社のクレディセゾンが調査で不正利用による被害が確認できることと、連絡した日を含めて61日前までさかのぼった利用分について補償してくれます。

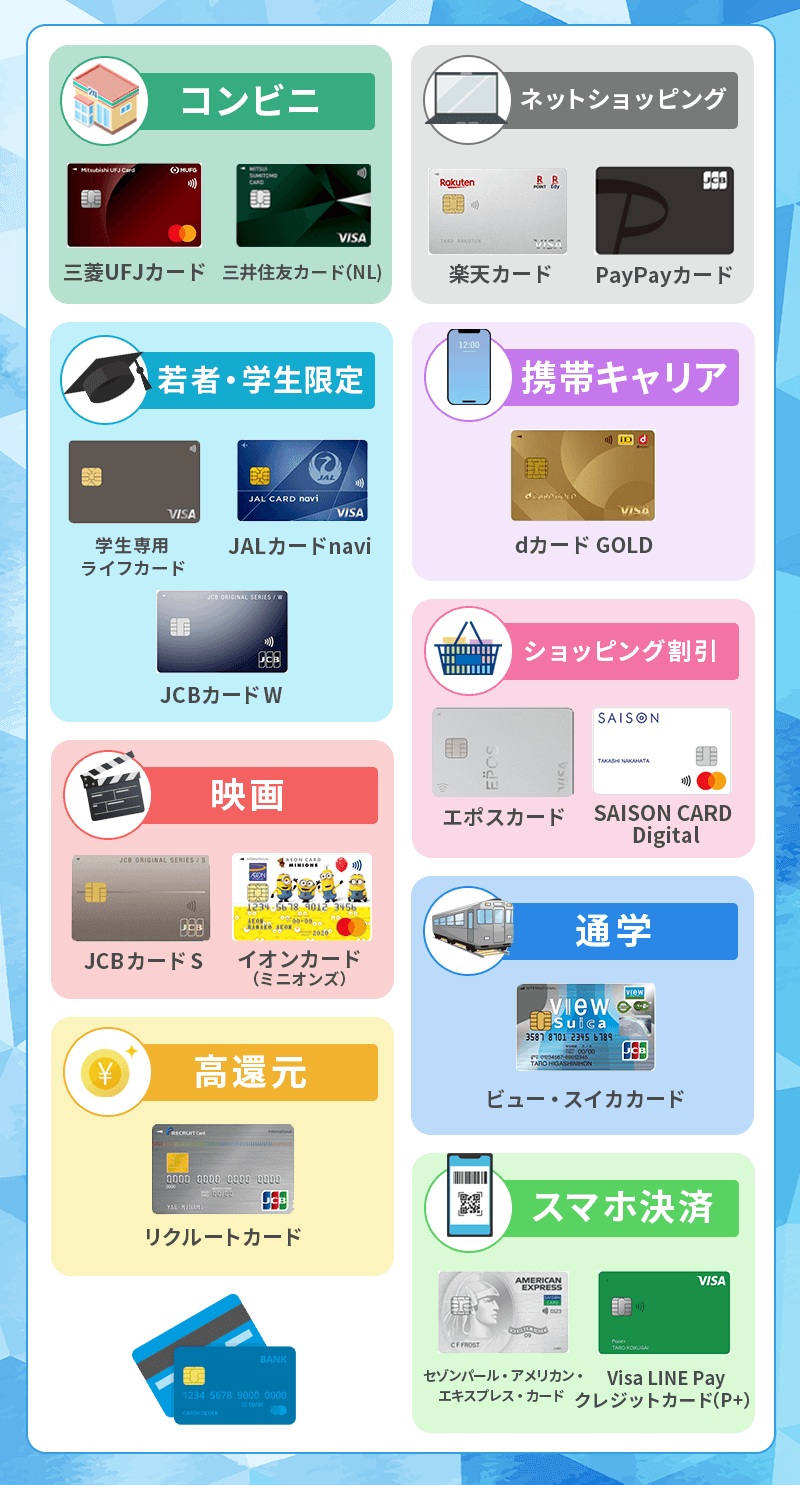

【利用目的別で選ぶ】学生におススメのクレジットカード

多くのカードがあるため、なかなか選ぶことが出来ない方のために、利用目的別にカードを紹介していきます。

「どこで1番支払いが多いか」「どこのお店をよく利用するか」で選択すると良いでしょう。

支払いの多いお店であればクレジットカード決済に変更するだけでポイントがたまりますので

インターネットショッピングでおススメのクレカ

| カード名 | おススメポイント |

|---|---|

JCB CARD W |

Amazon、セブン‐イレブンで2.0%還元 |

楽天カード |

楽天市場でポイント2倍 |

PayPayカード |

Yahoo!ショッピングで最大5%還元 |

Amazonや楽天市場、Yahoo!ショッピングなど、ネット上には実店舗より商品の品揃えが豊富なネットショップがありますが、そこで強みを発揮するのが提携クレジットカードです。

クレジットカードを持つ方のうち約4割がネットショッピングで主に利用していて、カード払いなら振込手数料や代引き手数料がかからずお得に買い物が楽しめる上、ネットショッピングでポイント還元率がアップするカードもあります。

以下カードはネットショッピングサイトが発行または提携しているクレジットカードなので、対象のお店でカード決済することで通常より多くのポイント還元や割引が見込めます。

海外旅行保険が付帯したおススメのクレカ

| カード名 | おススメポイント |

|---|---|

エポスカード |

海外旅行傷害保険が最高3,000万円まで補償 |

学生専用ライフカード |

海外旅行傷害保険最高2,000万円(自動付帯) |

dカード GOLD |

海外旅行傷害保険が最大1億円、ドコモのケータイ料金10%還元 |

クレジットカードには海外でのケガや病気などがあった際に保険会社が費用を負担してくれる旅行保険が付帯するものがあります。(カードの年会費以外の保険料などはかかりません)

海外では日本国内と比較すると医療費などがとんでもなく高い(例えば盲腸の治療費が日本だと60万円のところ海外では100万円を超える)ので、日本とは違う環境で過ごすなら必ず海外旅行保険が付帯するクレジットカードを1枚は持っておきたいところです。

また、海外旅行や留学に行く予定の方は旅行保険の付帯内容(利用付帯・自動付帯)や補償内容を忘れずにチェックしておきましょう。

マイルがたまるおススメクレカ

| カード名 | おススメポイント |

|---|---|

JALカードnavi(学生専用) |

1%マイル還元。たまったマイルは最大6割引きのマイル数で特典航空券に交換 |

ANAカード Visa/Mastercard(学生用) |

JCBの10マイルコースを選択すると1%還元 |

学生専用ライフカード |

海外ショッピング利用分の5%がキャッシュバック。ANAマイルへ交換可能 |

クレジットカードの中にはカードの利用で航空会社のマイルがたまるものがあります。

ショッピングでもマイルが貯められるので、旅行や留学の際にたまったマイルで交通費を節約することが可能です。

特に学生専用で発行されているカードは本来ならゴールドカードでしか得られない還元率を誇ってますので、学生のうちにマイルを貯めておくと良いでしょう。

JALやANAのカードは「マイル還元率」「搭乗フライトボーナス」が通常カードの倍程度たまるよう優遇されています。

スーパーやコンビニでお得なおススメクレカ

| カード名 | おススメポイント |

|---|---|

セブンカード・プラス |

nanacoオートチャージ可能。セブン‐イレブンで最大11%還元※。その他のセブン&アイグループでポイント2倍 |

ファミマカード |

ファミリーマート、Vポイント提携店で2%還元。ファミペイチャージでもポイントがたまる |

| セブン‐イレブン、松屋など対象店舗で最大20%還元※ |

三菱UFJカード 最大20%グローバルポイント還元(*1)補足

(*)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。還元率および相当額表記は、1ポイント=5円相当として利用した場合 です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバック への交換の場合、1ポイントは4円となります)。(*)コカ・コーラは自販機上のタッチ決済、QUICPay、Coke ON®でのご利用分が対象です。

Coke ON®はThe Coca-Cola Companyの登録商標です。© The Coca-Cola Company。

QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

小売店と提携して発行されている流通系のカードの中には、毎日のショッピングがお得になるカードがあります。

普段よく利用するスーパーやコンビニで割引があるカードを選ぶとお得です。

日本に多くの店舗を構えるセブン‐イレブン、ローソン、ファミリーマートは多くのカード会社がポイント還元を優遇しています。

よく利用するお店を基準にカードを選択すれば日常的に多くのポイント還元が狙えます。

※最大11%還元補足

※最大11%還元はセブン‐イレブンでのクレジット決済のみ適用になります。

※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%、さらに引落口座をセブン銀行に設定でnanacoポイント1%の合計で11%還元となります。

※最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページをご確認ください。

※一部、お支払い方法・商品・サービスの対象外があります。

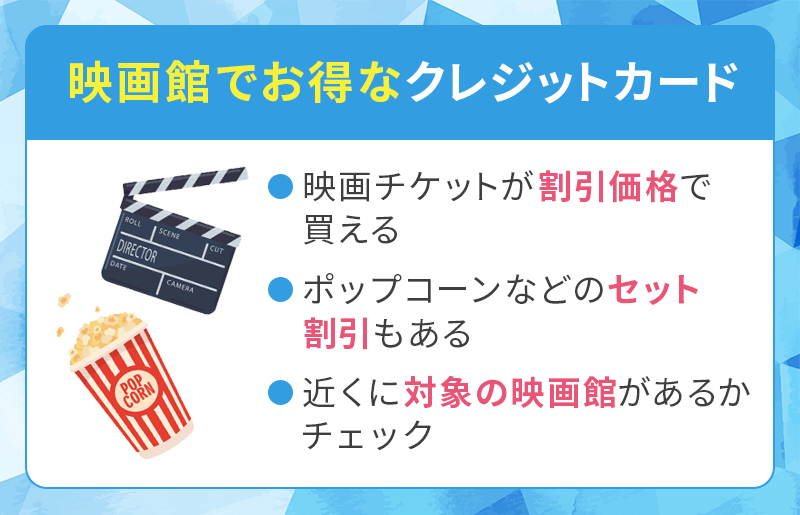

映画チケットが割引になるクレジットカード

| カード名 | おススメポイント |

|---|---|

イオンカード(ミニオンズ) |

特別鑑賞シネマチケットが1,000円(税込)にて購入可能。(年間購入可能枚数12枚) |

JCBカードS |

TOHOシネマズ、ユナイテッド・シネマズ、T-JOYなどでチケット割引 |

SAISON GOLD Premium |

TOHOシネマズ、ユナイテッド・シネマズなどで「映画料金1,000円」毎月最大3枚までご購入可能 |

近年では映画のチケット料金も値上げが続いており、チケットも大人は2,000円ほどかかることが当たり前となってきました。

クレジットカードには映画がのチケットが割引になったり、ポップコーンなどの軽食もお手ごろな価格してくれる優待を受けれるものがあります。

映画鑑賞が趣味の方や、年に何回も映画館を利用する方は専用のクレジットカードを利用しても良いでしょう。

イオンカードはミニオンズ仕様のカードでイオンシネマの割引優待を受けることができます。SAISON GOLD PremiumはTOHOシネマズ、ユナイテッド・シネマズ、松竹マルチプレックスシアターズ、MOVIXなどで1,000円で購入可能です。

どちらも学生でも発行できますし、SAISON GOLD Premiumは年間100万円の利用で年会費も無料になります。

卒業後もずっと年会費無料で使えるおススメクレカ

| カード名 | おススメポイント |

|---|---|

楽天カード |

全国の楽天ポイント加盟店550万店舗で還元率が高い |

イオンカードセレクト |

イオングループでポイント2倍、イオン銀行口座も開設できる |

エポスカード |

全国のカフェやレストラン、カラオケなど10,000店舗で割引優待 |

年会費無料のカードにも「初年度年会費無料」や「在学中年会費無料」など、いつの間にか年会費が発生するタイプのカードがあるので要注意です。

維持費を抑えたいのであれば、卒業後もずっと年会費無料で使えるカードを選びましょう。

学生がクレジットカード選びで失敗しやすいポイント

初めてクレジットカードを作る学生の場合、どのカードを選べばいいのかと悩み、特典や広告の印象だけで選んでしまうケースが多くあります。

クレジットカードといえば、ポイントがたまっておトクなイメージや、日常生活を支える便利な決済ツールに感じられますが、自分に適したカードを選べないと損をしてしまうこともあるのです。

こちらでは、学生がクレジットカードを選ぶ際の失敗しやすいポイントと、その理由についてをわかりやすく紹介します。

基本還元率だけでカードを選んでしまう

クレジットカードを選ぶ際に重要とされているポイント還元率ですが、基本ポイント還元率が高い=おトクと考えるのはカード選びで失敗しやすい理由の一つです。

クレジットカードは基本ポイント還元率と、特約店でのポイント還元率が異なるケースがあり、そのほかにも特定の条件下で還元率がアップするなど、自分がどのようにカードを利用するのかによってっておトクさは変わってきます。

例えば、基本還元率1.0%でも特約店舗が普段自分が利用しない店舗であったり、特定の支払いを条件にしている場合などでは、実際に得られる還元は思ったより少なくなってしまうでしょう。

それならば、基本還元率は0.5%と一般的であっても特約店が日常利用しやすい店舗であったり、普段から利用しているスマホ決済で還元率が上がるなど、利用しやすいカードを選ぶほうがよりおトクに活用可能です。

そのため、基本還元率の数字だけでカードを選ぶのではなく、自分が利用している店舗の還元率がどうなっているかを確認しておきましょう。

知名度でカードを選んで利用シーンや利用目的に適さない

テレビCMやSNSなどでよく見かけるクレジットカードは、「みんな持っている」という安心感がありますが、知名度だけでカードを選ぶのも失敗しやすいポイントと言えます。

例えば、ネット通販をあまり利用しない人が、SNSで人気だからとネットショッピングに特化したカードを選んだとしても、生活スタイルに合わず便利に活用することができないのです。

単に「有名だから」や「〇〇さんが利用しているから」などという理由だけでカードに申し込むと、カードの利用機会が少なくなり還元や特典を十分に活かすことができず、結局利用しないまま解約してしまうなんてケースも少なくありません。

そのため、初めてのクレジットカードはどんな場所で利用するつもりなのか、どういう利用目的でカードを発行したいのかなどをしっかり判断することが大切です。

カードの評判ももちろん大切ではありますが、自分の生活スタイルにどれだけフィットしているのかを基準に考えた方が活用しやすいカードに出会えるでしょう。

付帯保険や補償サービスを軽視してしまう

学生のうちは、クレジットカードに付帯する保険なんて使う機会ないだろうと考えてしまうかもしれませんが、カードによっては特別なシーンだけでなく、日常で活用しやすい付帯保険や補償サービスが充実しているものもあります。

例えば、学生でも海外留学時に活用できる海外旅行傷害保険が付帯しているものや、スマホの画面破損などで補償が活用できるスマホ保険など。

特に、海外旅行傷害保険は留学をしたいと考えている学生さんには嬉しい保険ですし、治療費や盗難トラブルなど活用しやすいため付帯の有無をチェックしておくのもおススメです。

また、ショッピング保険や不正利用補償なども重要なポイントで、カード利用時の安全性や安心感が大きく異なります。

万が一に備えられる付帯保険や補償サービスは、特典よりも先に確認しておくと、カードをより長く使えるための基準ですよ。

ポイント有効期限を見落とす

初めてカードを利用すると、ポイントをためることだけに集中して利用し忘れてしまうなんてケースも多くあります。

クレジットカードのポイント有効期限はカードによって様々で、1年や2年、長いものであれば5年や無期限などというカードも。

例えば、自分がこまめにポイントチェックができないというのであれば、有効期限が長めのものや、利用するごとに有効期限が延長されるものなどを選ぶと、煩わしさや面倒な手間をかけずにポイントを活用することが可能。

逆に、毎月どの程度ポイントがたまったのか確認したいというような人であれば、ポイント有効期限が短くても執行させてしまうリスクは低いでしょう。

ポイントの有効期限はポイント還元率と同じくらいおトクさに直結する特徴となっており、特典を無駄にしないためにも条件をしっかりチェックしておくのがおススメです。

申し込みやすいカードにたくさん申し込んでしまう

「申し込み条件に当てはまるから」「審査に通りやすそうだから」といった理由で、複数枚のカードへ同時に申し込むのは、危険行為だということを知っているでしょうか?

クレジットカードは審査時にクレジットヒストリーと呼ばれる信用情報が照会されます。

この信用情報にはカードの申し込み履歴や、カードの利用状況などが記載されており、申し込み履歴は6ヶ月程度記録が残り続けるのです。

信用情報に記載された情報は全てのカード会社が確認できるため、申し込みカード枚数が多いと「お金に困っているのか?」「キャンペーン目的か?」などと判断されやすくなり、申込基準に満たしていたとしても審査で不利になってしまう可能性が高くなるでしょう。

カードの申込みを複数行うのは早くカードが発行できる近道のように感じられますが、実際は危険な行動です。

まずは、1枚のカードへ絞って申し込みを行い、カードが発行されたら利用実績や延滞などなく返済を行い、丁寧に使いこなしてみましょう。

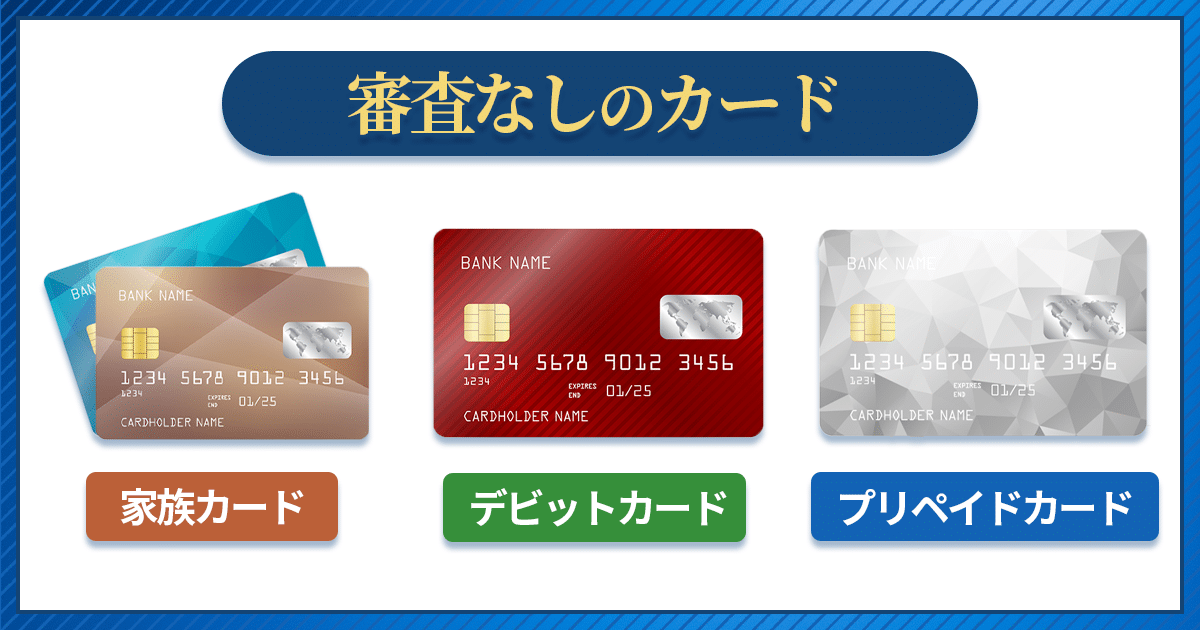

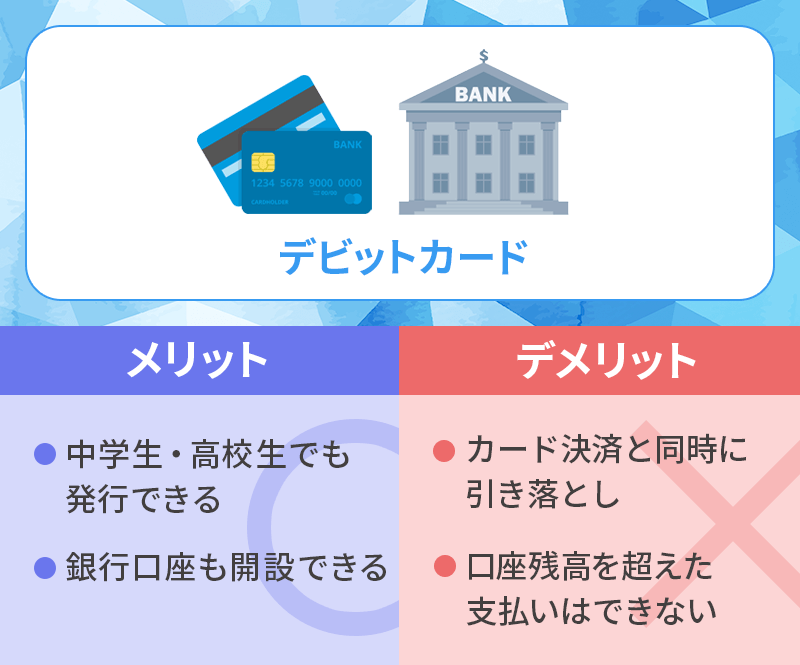

高校生以下の学生は審査のないカード利用を

中学生や高校生がネットショッピングを利用する際に料金決済用カードを持ちたいのであれば、デビットカードやプリペイドカードを持つことを検討してみるのもひとつの方法です。

デビットカードやプリペイドカードは、クレジットカードと同じようにネットショッピングや街のお店で代金の支払いに使う事ができます。

クレジットカード(家族カード)・デビットカード・プリペイドカードの大きな違いは「料金を支払うタイミング」です。

- クレジットカード(家族カード):翌月払い

- デビットカード:設定した口座から即時引き落とし

- プリペイドカード:あらかじめ入金(チャージ)が必要

上記カードについて詳しく、以下で説明します。

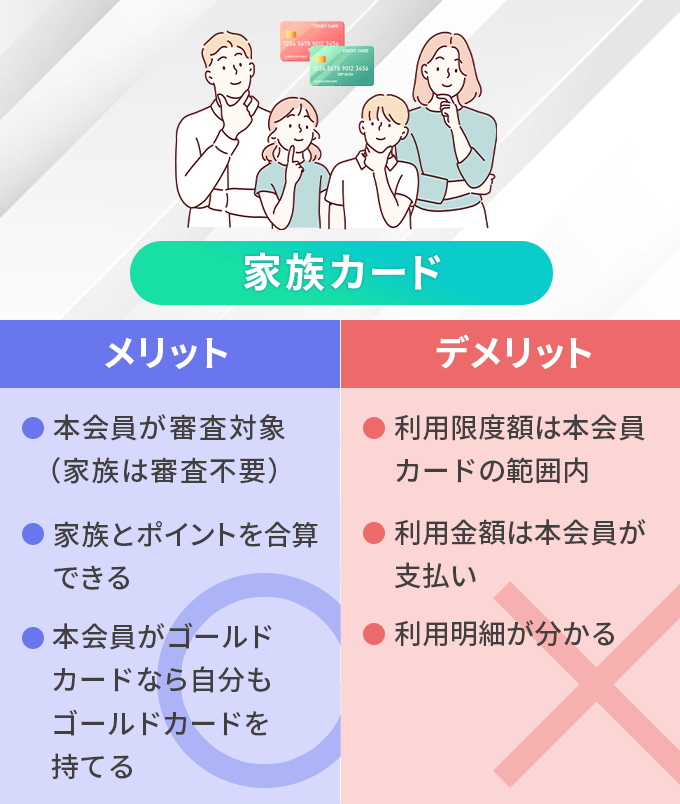

家族カードとは

高校生のうちでも特別な理由があれば家族カードを発行してもらえる可能性があります。その理由が「海外留学」です。

海外への留学を控えていてカードが必要な場合、例えば三井住友カードなら中学生を除く満15歳から18歳の学生に対してもカードを発行してもらえるので、一度カード会社に問い合わせてみると良いでしょう。

ただし、海外留学を理由に18歳以下の方が家族カードを発行してもらった場合、海外留学からの帰国後は家族カードが使えなくなるので要注意です。

カードを持つ事ができても、あくまでも「海外留学の時にだけ使える」と覚えておきましょう。クレジットカードの中には家族カードが発行できないものや、家族カードの年会費や発行手数料が発生するカードもあるので予め確認しておくと安心です。

デビットカードとは?

デビットカードとは、カードを使うと登録した銀行口座から即時引き落としとなるカードです。このため、銀行口座の残高以上の利用はできません。

クレジットカードは後払い方式のため基本的に収入がある人に対して発行されるカードですが、デビットカードなら使ったその場で料金が引き落とされるので収入がない中学生や高校生でも持てます。

デビットカードはサイン不要で簡単に支払いができ、海外でも使えるデビットカードなら留学の際にも両替手数料や手間がかからないという点がメリットです。

家族カードとは違い、帰国してからも使い続けられるので毎日の買い物にも利用できます。

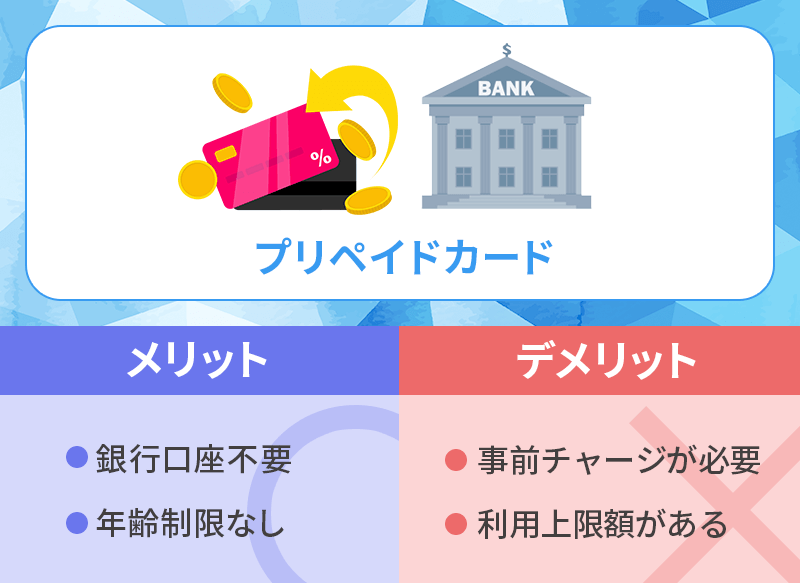

プリペイドカードとは?

プリペイドカードとは、カードで料金を支払う前に予めチャージ(購入)しておく必要がある前払い方式のカードです。

カードはチャージした残高の範囲で利用する事ができ、3,000円や5,000円など予め一定金額がチャージしてある状態で販売されているiTunesカードのようなカードと、自分でチャージして使うタイプのカードの二種類があります。

デビットカードは即時引き落としのため銀行口座の登録が必要ですが、プリペイドカードは口座登録が不要なので銀行口座を持っていない方でも持つ事が可能です。

海外でも利用でき、プリペイドカードの中にはカード利用でポイントがたまるものもあります。

学生におススメなクレジットカードの審査について

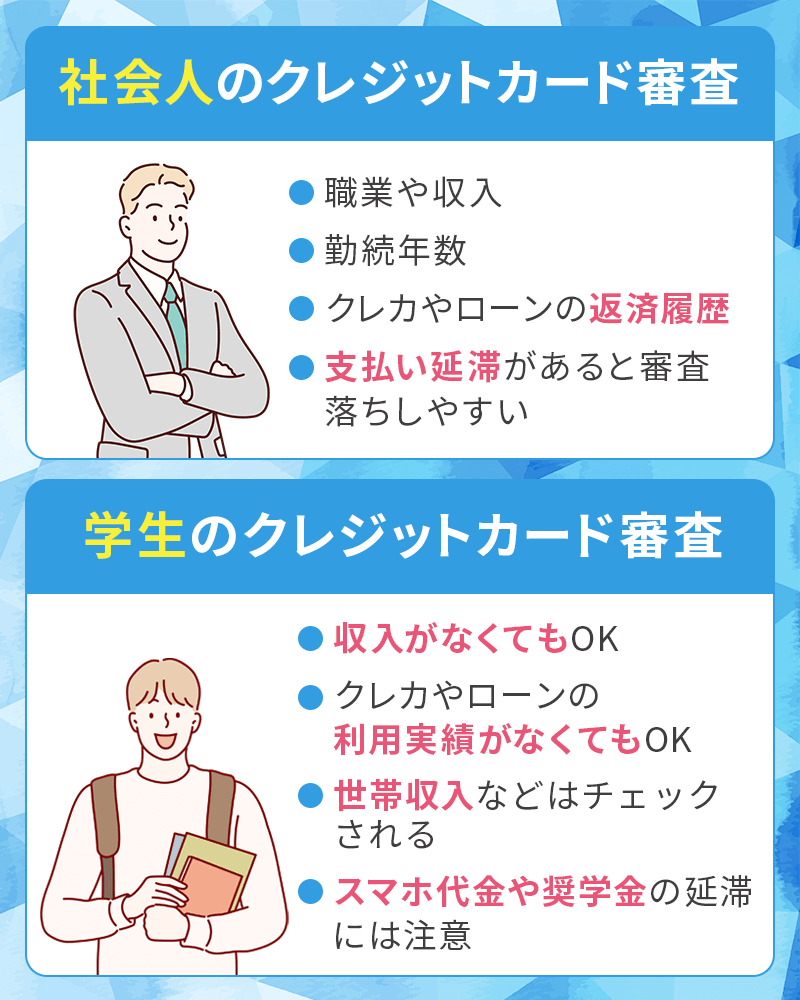

学生のクレジットカード審査は社会人と比較しても優遇されています。

- 学生は審査に通りやすい傾向

- クレジットヒストリーが必要ない

- スマホ代金の延滞に注意

上記について見ていきましょう。

学生は審査に通りやすい傾向

クレジットカード審査は学生というだけで審査通過しやすいと言われています。

最初に作ったカードは長年に渡って使い続けてくれるであろうというカード会社の思惑もあり、学生のうちは審査が優遇されているからです。

社会人のカード審査では、支払い能力をチェックするための指標としてクレヒス(クレジットヒストリー)も影響します。

ただ、申込者が学生の場合はクレジットカードやローンを利用したことがなく、クレヒスそのものがまだ存在していないこともあるため、支払い能力を調べる術がないという事情もあります。

クレヒス(クレジットヒストリー)とは?

クレヒス(クレジットヒストリー)とは、これまでのカードやローンの利用履歴です。

カードやローンの申し込み(契約)や支払いを行うと、個人信用情報機関という機関に申し込みに関する情報や支払い状況などが信用情報としてその都度記録されていきます。

信用情報は個人信用情報機関に加盟しているカード会社やローンを扱う会社が照会を行う事ができるため、カードを申し込むと過去に利用したカードやローンの支払い状況などをチェックして審査を行っているのです。

スマホ代金の延滞でクレヒスに傷がつく事がある

未成年でカードやローンを利用した事がなくても知らないうちにクレヒスに傷がついている場合があります。それが「スマホ代金の延滞」です。

スマートフォンの本体代金(端末代金)を分割払いにして月々の料金と一緒に自分の口座から引き落としにしている場合、延滞を起こすとクレヒスに事故情報として延滞記録が残る事があるのです。

延滞に気付いてすぐに支払った場合は2年後には延滞の記録が消えますが、3か月以上延滞した場合は完済後5年間に渡って事故情報が残るため要注意です。

例えば、スマホを2年間の分割払いにしていて早い段階で延滞を起こした場合、最長7年間クレヒスに傷がついたブラックリスト入り状態となってしまいます。

クレヒスに傷がついたブラック状態になるとカードやローンの審査通過が厳しくなるため、新たなクレヒスを積む事も難しくなり将来のカード審査にも影響を及ぼします。

学生におススメなクレカの申し込み時の注意点

年収がなければ「0円」でOK

学生のクレカ審査は、勉強が本分なので無収入でも審査が配慮されており、アルバイトをしていなくて収入がゼロでも申し込むことができます。

学生の年収欄の書き方は年収がなければ「0円」でOKです。

収入がないのに嘘をつくと虚偽記載となるため正直に申告しましょう。

アルバイト学生は年収を入力

学生でもアルバイトをしていて収入がある場合の収入欄の書き方は「平均月収×12か月分」となります。

アルバイトを始めて間もない場合は、今後支給される予定のアルバイト代を含めた予想年収を書きましょう。

日雇いなど単発のアルバイトや不定期の場合は定期収入として扱われないため、この場合は年収欄に記載できません。短期間のアルバイトでも途切れる事なくコンスタントに収入を得ているのであれば年収欄に記載しても大丈夫です。

奨学金や親からの仕送りは年収として記載しない

カード申込時に記載できる年収とは、あくまでも自分で稼いだ収入なので奨学金や親からの仕送りを年収に含めてはいけません。

奨学金や親からの仕送りは卒業後に途絶えてしまう可能性があるため、継続して得られる収入だけを年収欄に記載するのが基本です。

世帯収入の項目は世帯の合計年収を記載する

世帯収入の欄には生計を一にする家族や同居人の収入を含めた合計年収を記載しましょう。

家族と同居している方は家族全員分の合計年収を記載します。

キャッシングを利用する場合は収入がある事が条件

ショッピング枠だけを申し込むのであれば収入がなくてもカードを作れますが、キャッシング枠を希望する場合は収入がある事が条件となります。

お金を借りる手段として、また海外を訪れた際の現地通貨の調達に便利なキャッシング機能ですが、キャッシング枠を希望すると年収の3分の1までに借り入れが制限される貸金業法の「総量規制」が適用されます。

収入ゼロでキャッシング枠を付けることはできません。

キャッシング枠を希望するとその分カード審査も厳しくなるので、利用しないのであればキャッシング枠は「なし」で申し込んだ方が審査でも有利になります。

親の信用情報も審査に影響する

学生の未成年者で過去の信用情報(クレヒス)が残っていない場合、親の信用情報が審査に影響してきます。

親の信用情報に傷があっても子供の信用情報には直接影響しませんが、収入のない学生がクレジットカードを申し込んだ場合は親の信用情報がチェックされます。

この時に過去の延滞や金融事故が発覚すると、審査落ちの恐れが出てくるため注意が必要です。

未成年者がカードを申し込む際には親権者の同意が必須なので、親の信用情報がチェックされる事は避けて通れません。

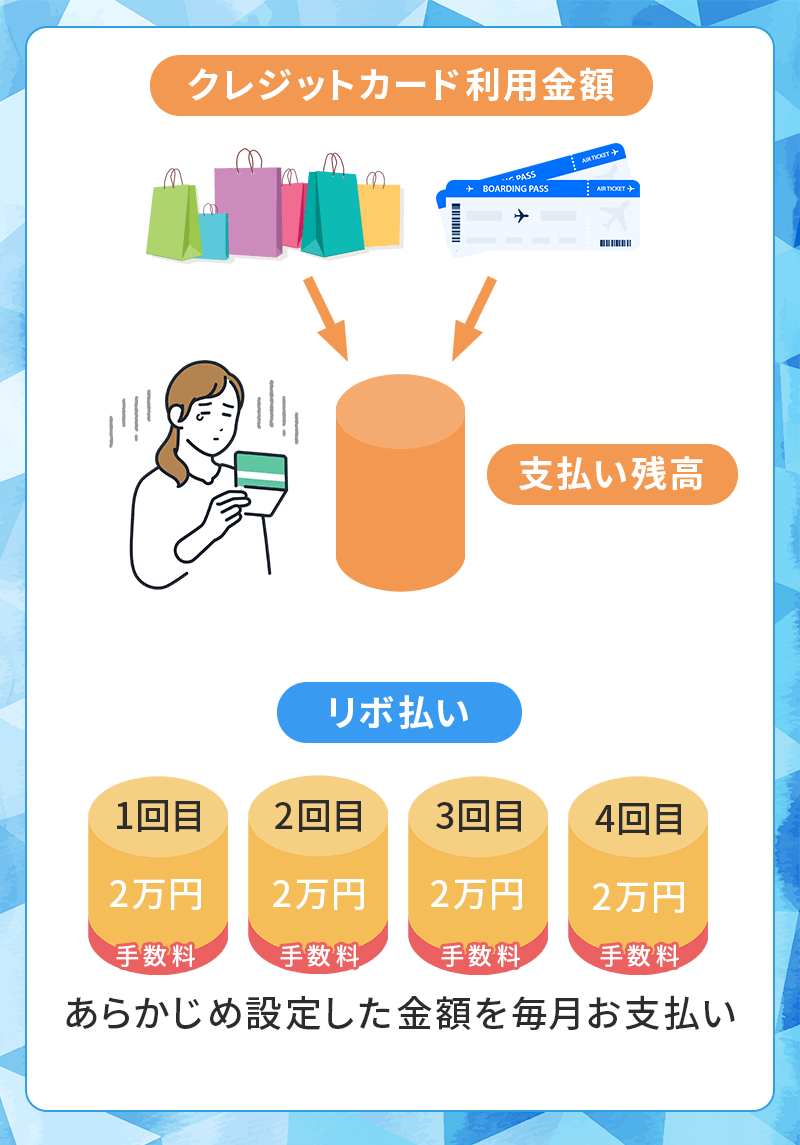

学生はリボ払いやキャッシングに注意

クレカ申し込みは親権者の同意が必須ではなくなりましたが、リボ払いに気をつけるなど、親などの身近な人にクレジットカードの最低限な知識を聞いておくようにしましょう。

18歳では限度額が低めに設定されるとはいえ、気が付けば数万円分の無駄なお金を支払う可能性もあります。

クレジットカードを作れる学生と作れない学生

| 学生の種類 | カード申し込み | 補足 |

|---|---|---|

| 大学生・短大生・専門学校生 | ○ | 学生専用カードや一般カードも年齢条件を満たしていれば、ほとんどのカードに申し込める |

| 大学院生 | ○ | 学生専用カードや一般カードも年齢条件を満たしていれば、ほとんどのカードに申し込める |

| 高専生 | △ | 一部申し込めないカードもあるが、ほとんどのカードに申し込める |

| 高校生 | △ | 申し込めるカードは極わずか |

上記のように学生の種類によって入会制限をかけているカード会社があるため、申し込み条件を確認するのが大切です。

各学生のクレジットカード申し込みについて解説します。

大学生・短大生・専門学校生

学生は社会人とはカードの審査基準が異なるため、アルバイトなどで収入を得ていなくても大学生・短大生・専門学校生・大学院生であればほとんどの場合でクレジットカード審査に通りやすい傾向があります。

留学などを理由に学校を休学している場合でも、学生であることに変わりはないのでカードの申し込みが可能です。

また、留年していても大学生や短大生などであれば問題なくカードを申し込めます。

大学院生

大学院生であればほとんどの場合で問題なくクレジットカードを申し込むことができます。

注意点としては、学生専用カードの中には年齢制限を設けているケースがあるので、申し込み前に年齢の上限を確認しておくと安心です。

例えば、「学生専用ライフカード」は25歳まで、「楽天カードアカデミー」は28歳までとなっています。

高専生

高専生(高等専門学校生)の場合、クレジットカードが作れるかどうかはカード会社によって対応が異なります。

学生専用ライフカードの申し込み資格を見て見ると、18歳以上25歳以下で大学生・大学院生・短大生・専門学校生は申し込み可能となっていますが、高専生は年齢に関わらず申し込みできません。

その一方で三井住友カードであれば、18歳以上なら高専生でも申し込む事ができます。

高校生

2022年4月1日より成人年齢が18歳に引き下げられた影響で、18歳から親権者の同意なしでクレジットカードを申し込めるようになりました。

ですが、一般的にクレジットカードが作れるのは高校生を除く18歳以上からとなっていているので高校生で発行できるカードは極わずかです。

18歳以上で現在高校生の方は以下記事で発行対応しているカードを紹介していますので、参考にしていただければと思います。

実際にクレカを作った学生の体験談

ここまで学生がクレジットカードを選ぶ際のポイントや注意点などを紹介してきましたが、実際に使ってみないとわからないことも多いですよね。

こちらでは、実際に学生専用カードを作って使っている大学生・専門学生さんの体験談や感想をご紹介します。

実体験を通して、カードを上手に活用するコツや、本当にカードが必要なのかを見極めてみてみましょう。

pc買えた!今後なかなかないレベルの大金動かしたよ!!

この方はゲーミング用PCの購入にカードの分割支払いを行ったそうですが、ゲーミングPCといえば20~40万円以上する高額な買い物。

正直、現金支払いや一括支払いしかできないデビットカード、プリペイドカードでは購入しにくいですよね。

近年は高画質なゲームであったり容量の多いゲームも増えており、PCゲームに必要なスペックも高くなっているため、学生であってもゲーマーさんはクレジットカードを1枚持っていると便利なのかもしれません。

その後店頭での販売はなかったし、今後も買っとけばよかった〜ってことがないようにしなくちゃ。

こちらの方は推しアイドルのグッズ購入にカードを利用しています。

現地販売がないネット限定のグッズだったようで、支払い方法もカードやペイジーのみとなっており、カードを持っていて助かったと実感しているようでした。

アイドルのグッズなどは未払いによるキャンセルなどが増えると、コンビニ支払いなどといったカードを持っていない人が支払える手段がなくなってしまうケースもあり、グッズ購入にカードが必須なんてことも多いです。

推しのいる方は、グッズを逃さないためにもカードを用意しておくと安心かもしれませんね。

今朝、学生定期を買いに行ってわかった。

ゲーム関係に連続6回だって!?

カード会社が気がつき、すぐに止めてくれていた…被害ゼロで良かった。

ありがとうです。

けど怖い…

こちらの方はクレジットカードの情報が漏洩してしまい、不正利用の被害にあってしまいましたが、カード会社によるカードの利用停止でなんとか被害を抑えることができました。

近年のカードはセキュリティ対策にかなり力を入れており、普段から利用している店舗や履歴などを判断し、怪しい利用があると自動でカードの一時利用停止などを行ってくれるサービスが付帯していることもあります。

今回のケースも、自動で不正利用を検知してカードを停止したことで、実害がありませんでした。

カードを選ぶ際に、このような不正利用などに対しての対策や補償などが充実しているかどうかを確認することも大切ですね。

学生がクレカを作るときによくある質問

初めてクレジットカードを作る学生さんは、申し込みについてわからないことが多いでしょう。

こちらでは、学生がカードを申し込む・発行する際によくある疑問についてをご紹介します。

安心して申し込みができるよう、自分が思っている疑問と同じものがないかなど確認しておきましょう。

どのタイミングでカードに申し込むのが良い?

学生がクレジットカードを作るベストなタイミングは、大学入学や一人暮らしの開始、留学や卒業旅行の準備などで支払い方法を整える時期がおススメです。

また、クレジットカードによっては申し込み対象が高校生を除く18歳以上となっている場合があり、卒業をしていれば大学の入学式前でも申し込みできるケースもあるためチェックしておくとよいですね。

特に、大学1年生からカードを発行しておくと、在学中にカードを使い慣れることも可能ですし、早くからクレジットヒストリーを形成できるのが大きなメリットと言えます。

そのほか、年間利用額に応じての特典や利用継続特典などがある場合も、早くからカードを発行しておくとおトクに活用しやすいでしょう。

学生専用カードと一般カードの違いは?

学生専用クレジットカードと社会人向けの一般クレジットカードは、審査基準や利用可能枠などが大きく異なります。

学生専用の場合は、学生の生活スタイルに合わせた設計となっているため、アルバイトでの収入や、自己収入がなくても保護者の収入で審査通過できる確率が高いです。

また、学生専用カードは年会費無料のカードが多く、一般カードと同等の付帯特典が受けられるほか、学生専用の特典が設けられていることも魅力ですね。

ただし、学生の利用を対象としているため利用限度額はやや抑えめで、10~30万円程度のものが多いでしょう。

一般カードの場合は、社会人向けの設計となっているため、アルバイトでも申し込みは可能ですが正社員の方が審査通過しやすいなど、審査のハードルがやや高い傾向にあります。

さらに、家族カードやETCカードと言った追加カードの選択肢が増えるほか、利用可能枠も100万円程度のカードも多いのが特徴です。

年会費や付帯特典などを比較してみると、学生のうちは学生専用のクレジットカードを活用した方がおトクなケースが多いため、学生専用カードからカードを選ぶのがおススメですね。

カードの申し込みに必要なものは?

学生がクレジットカードの申込みをする際に、必要となる書類は「本人確認書類」「引き落とし口座の情報」です。

注意したいのは本人確認書類についてで、本人確認書類といえば一般的にはマイナンバーカードや運転免許証などが挙げられますが、学生専用カードの場合は学生であることを証明するために「学生証」を提出する必要があるケースもありますので覚えておきましょう。

引き落とし口座の情報については、申込時にカードの利用金額を引き落とす金融機関を入力する必要があるため、キャッシュカードや通帳などを手元に用意しておくとスムーズに申し込みが可能です。

カードの使いすぎは対策できる?

使いすぎが不安な学生向けに、カードの利用状況を確認できるアプリや、カード利用のたびに通知する機能が充実しているカードもあります。

そのほか、利用限度額もカード発行時には30万円まで利用可能でも、自身の判断で10万円まで引き下げるなどの申請も可能な場合があるため、自身で対策することも可能でしょう。

また、支払い回数を1回払いのみにして、リボ払いや分割支払は使わないと決めておくのも有効です。

リボ払いや2回以上の分割支払いは手数料や金利が発生してしまい、長期間利用していると元金よりも支払金額が増えてしまうなんてことにもなりかねません。

常に一括払いで、支払日にまとめて引き落としができる習慣をつけておけば、延滞などもせずに良好なクレヒスが築けるでしょう。

学生特典のあるクレジットカードがおススメ

| 学生専用ライフカード | JALカードnavi(学生専用) | 三井住友カード(NL) | JCB CARD W | |

|---|---|---|---|---|

| クレジットカード | |

|

|

|

| 国際ブランド | Visa, Mastercard®、JCB | Visa, Mastercard®、JCB | Visa, Mastercard® | JCB |

| 年会費 | 無料 | 無料 | 永年無料 | 無料 |

| ポイント還元率 | 0.5% | 1.0% | 0.5% | 1.0% |

| 付帯保険 | 海外:2,000万円 | 国内:1,000万円 海外:1,000万円 |

海外旅行傷害保険:最高2,000万円(利用付帯) | 海外:2,000万円 |

| 学生特典 | 海外ショッピングが3%キャッシュバック | マイル還元率が高い | 学生ポイント | 申し込みが18歳~39歳限定 |

| 特徴 | 入会後1年間ポイント1.5倍・誕生月は3倍 | ゴールドカード並みにマイルがたまる | 対象のコンビニ・飲食店で7%ポイント還元※ | Amazon、セブン‐イレブンで2.0%還元 |

| 公式サイト |

学生特典やショッピング利用でポイント還元の高い上記のカードは18歳を迎えていれば学生でも発行でき、ポイントも貯めやすくなっています。

保険も付帯していますので国内外の旅行も安心。若者向けにカード発行している実績もありますので、ハードルも高くありません。

まずは申し込みやすいカードを選択するのはいかがでしょうか。

▼関連記事

-

-

高校生でも作れるクレジットカードはある?おススメのカードを紹介

高校生のクレカ選びのポイント カード利用の引き落としに本人名義の銀行口座が必要 本人確認書類として運転免許証、マイナンバーカード、のいずれかを用意しておこう 高校生の申し込みは「高校生でも18歳ならい ...

-

-

学生でも即日発行できるおススメクレジットカード!すぐに使えるスマホ発行と店舗発行を比較

ネットショッピングや旅行など、クレジットカードが急に必要となった時に便利なのが即日発行のカードです。 最近ではカード本体ではなく、各銀行、各カード会社専用アプリでデジタルカードが受け取れるようになって ...

-

-

学生でも作れるおススメゴールドカード!審査基準や申し込み条件を解説

ゴールドカードはクレジットカードの中でもステータス性が高く、常に人気のあるカードです。 「審査難易度が高い」「年会費が高額」といったイメージを持つ方も多いですが、学生でも作れるゴールドカードが存在しま ...

-

-

学生の海外利用、留学でおススメなクレジットカード

海外利用で還元率がお得になるクレジットカードは、留学やホームステイ、旅行などで海外を訪れる学生や未成年の方は持っていて損はありません。 カードによっては海外利用分のポイント還元率がアップしたり、海外旅 ...

金子賢司東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。その後、生命保険会社、損害保険会社での勤務を経て、ファイナンシャルプランナーとして独立。現在は、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。