クレジットカードの分割払いは高額な商品を購入する際にも便利な支払い方法です。高校生や未成年でもパソコンや電子機器の使用率が高くなり、高額な買い物も増えてきました。

成人年齢が18歳になったことで境界線があいまいになり「未成年や高校生でもローンや分割払いが出来るのでは?」と考える方が多くなってきています。

ですが、18歳で成人していても「高校生」だとローン利用やクレジットカードの発行出来ない場合があります。未成年も同じです。

今回は、なぜ未成年や高校生がクレジットカードの分割払いやローンの利用が出来ないのか。未成年でも作れる家族カードについてや、カード発行の条件、ローンの種類について解説していきます。

目次

未成年や高校生が分割払いに出来ない理由

未成年や高校生が「クレジットカードの分割払い」「ローン」の利用が出来ない理由は以下の通りです。

- 未成年はクレジットカードに申し込めない

- ショッピングローンは18歳未満だと利用できない

- ローン契約は「20歳から」としている所も多い

18歳になっても高校生の分割払いの利用は難しいということになります。

未成年はクレジットカードに申し込めない

16歳から仕事をしていて、安定した収入を得ている人もいるでしょう。その場合でもクレジットカードの申し込み条件に「満18歳以上」とあれば申し込むことは出来ません。

クレジットカードが作れないのでクレジットカードを利用した分割払いを使うこともできません。

ショッピングローンは18歳になってから

ジャパネットやビックカメラなどで、分割払いの金利手数料無料という広告をよく見かけますが、これはクレジットカードの分割払いではなく「ショッピングローン」というローン契約です。

クレジットカードは不要で商品に対する個別契約となり、ローン会社からお金を借りて商品を買います。月々の返済はローン会社に支払っていくというシステム。

ローンを組むときの条件は「安定した収入」「返済能力があるか」「18歳以上」という条件があるため未成年の方は利用することが出来ません。

ローン契約は「20歳から」としている所も多い

ローン契約は、一定の金額を借り入れ、後日分割払いや一括返済を行う仕組みです。

クレジットカードは後払い契約であり、リボ払いや分割払いを利用できますが、ローン契約は指定された金額をその日に借り入れる点が異なります。

このローン契約について、一部の金融機関では20歳以上であることが必須条件。

クレジットカードとは契約の形態が異なるため、クレジットカードを取得していてもローン契約が組めないというケースは珍しくありません。

高校生などの若年層にとっては、クレジットヒストリーや収入が不十分な場合が多いため、ローン契約を結ぶことが難しいのが現状です。

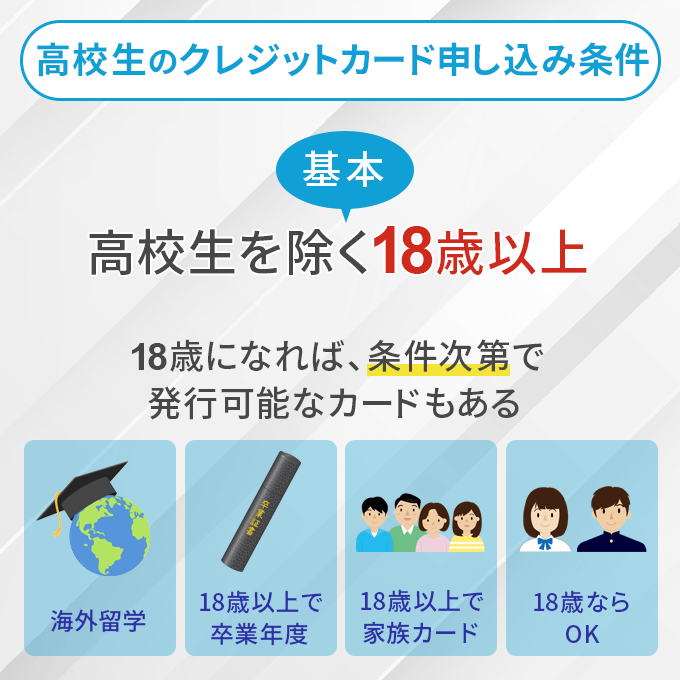

18歳以上なら高校生でも申し込めるカードはある

高校生が分割払いを利用できない理由として、ほとんどのクレジットカードの申し込み条件は「高校生を除く18歳以上」となっているためです。

クレジットカードは、名義人に支払い能力があることを前提にしてカード会社が代金を先払いしてくれる信用取引だからです。

一部のカード会社が高校生を対象外とする理由は、アルバイトをしていても、クレジットカードの支払いを保証するだけの収入が見込めないからです。

成人年齢引き下げ後は、18歳になっていれば発行できるクレジットカードも出てきています。

18歳以上の分割払い方法

満18歳以上で高校も卒業した方はクレジットカードを作ったりローンを利用することもできます。

ですが、成人していたとしても働いておらず「大学生」「専門学生」の場合は親権者の同意が必要になる場合が多いでしょう。

- 学生は親権者の同意があれば分割払いできる

- 収入があればクレジットカードの分割が使える

- 分割払いの限度額(利用可能額)について

成人後の分割払いについて解説していきます。

学生は親権者の同意があれば分割払いできる

収入のない学生は成人していたとしても返済能力がないためクレジットカードを作るにしても、ローンを利用するにしても親権者の同意を求めるところが多いです。

学生のクレジットカード申し込みでは親権者の返済能力や収入が審査されます。

収入があれば学生ローンやクレジットカードの分割が使える

学生だとしてもアルバイトやパートで安定した収入があればショッピングローンなどを利用することができます。

クレジットカードも収入があった方が作れる可能性が高くなり、作ることが出来ればカードの分割払いを利用することが出来ます。

分割払いにすると限度額(利用可能額)はどうなる?

分割払いを利用した場合、支払いを行うまでは分割払いにした総額(利用残高)が限度額から差し引かれた状態となるため注意しましょう。

例えば、限度額20万円のカードを持っていて10万円の買い物を10回の分割払い(月々1万円)にした場合、最初の支払日までは限度額から10万円が差し引かれた状態になります。

初回の支払いが完了すると残りの9万円が限度額から差し引かれるため限度額が1万円分回復し、10回の支払いが完了するまで同じように続きます。

間違えやすい点ですが、クレジットカードのショッピング枠の「利用残高」とはカード利用分の「未払いの利用金額」の事で、限度額の残高ではありません。

学生や高校生のクレジットカード限度額は低め

高校生や大学生などの若年層のクレジットカードの限度額は、他の年齢層と比べて低めに設定されています。

一般的なクレジットカードの限度額が数十万円から数百万円に設定されているのに対し、学生や高校生向けのクレジットカードの限度額は数万円から数十万円程度です。

これは若年層が経済的に未独立であり、収入が少ない場合が多いためで、クレジットカード会社は貸し出しリスクを管理するために、限度額を低く設定する傾向があります。

18歳になったらクレジットカードを持とう

高校を卒業したらお金がかかることも多くなり、クレジットカードは必需品となってきます。

スマホのタッチ決済を利用することも多くなるでしょう。

クレジットカードを作ろうとお考えの方は大学生、専門学生でも作りやすいカードを紹介していますので参考にしていただければと思います。

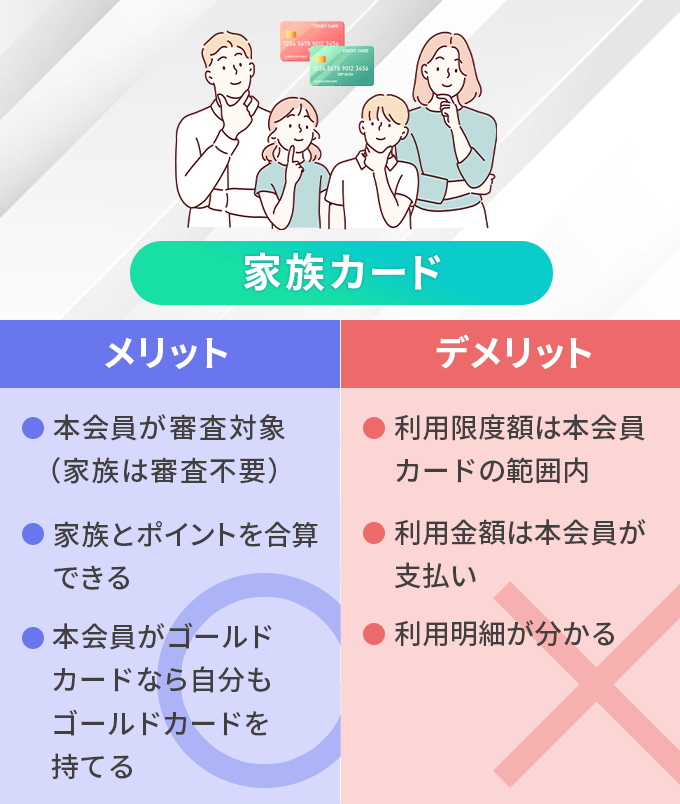

未成年でも海外留学を前提とした家族カードは作れる

未成年でもクレジットカードが作れる方法として「家族カード」があります。

家族カードの作成は、海外留学など海外でカードを利用する場合が前提となっており、「中学生を除く満15歳~18歳のお子さま」もお申し込み可能としています。

ただし、帰国後は使うことができません。

海外留学を理由に作ったカードは帰国後には使えない

高校生のうちは海外留学など特別な理由がない限りクレジットカードを持つ事もできません。海外留学を理由に申し込んだカードは帰国後には使えなくなるので、日本国内で利用する事ができない点には注意が必要です。

デビットカードやプリペイドカードは分割払いできない

即時引き落としのデビットカードや前払いのプリペイドカードの場合、カード自体は高校生でも持てますが、分割払いには対応していません。家電量販店などのショッピングローンも20歳以上しか利用できないので、高校生のうちは分割払いができないという事になります。

高校生・未成年で高額なものを購入したい場合の対処法

未成年での高額な買い物は親に頼むのが現実的でしょう。難しい場合はアルバイトなどで工面するのが一般的。

- アルバイトなどで貯金をする

- 親に分割払いを頼む

- デビットカードで一括決済

銀行口座を開設するとデビットカードが発行されるので、アルバイトなどで貯金し、デビットカードで支払うのが理想的です。

アルバイトなどで貯金をする

労働基準法では、中学卒業後、満15歳になった後の4月1日以降ならアルバイトできることとなっています。

高校生のうちは分割払いができないので、アルバイトなどで貯金をして現金で一度に支払うというのが現実的な方法です。

高校を卒業するとクレジットカードが作れるようになるので、卒業間近の方は少し待ってからクレジットカードを作るというのもひとつの手でしょう。

親に分割払いを頼む

一旦支払いを親に立て替えてもらい、分割払いと同じ形で月々決まった額を返していくという方法もあります。

親が一括で支払いを行った場合は金利手数料も発生しないので、元金だけを払えばいいという点がこの方法のメリットです。

アルバイトをしていない場合は、毎月のお小遣いやお年玉から差し引いてもらうという方法もあります。

ここからは18歳以上の方にクレジットカードの分割払い方法について補足説明をしていきます。

デビットカードで一括決済

18歳以上の方であれば、デビットカードを利用して一括決済を行うこともできます。

デビットカードはクレジットカードと同じように利用できますが、支払いは利用者の銀行口座から直接引き落とされる仕組み。クレジットカードのような借金の心配はありません。

デビットカードの場合、1回の支払いで口座残高にある金額まで使用することが可能。ただし利用限度額が50万や100万などに設定されている場合は、残高があってもそれ以上利用できません。

カードによっては自分で限度額を設定できるため、使い過ぎを防ぎたい場合におススメです。

クレジットカードの支払い方法

クレジットカードは信用販売により後払いができる料金決済用カードですが、支払い方法にはいくつかの種類があります。

一括払い

一括払いとは、翌月または翌々月の支払日に一括で料金が引き落とされる支払い方法です。金利手数料がかからないという点が一括払いの最大のメリットです。

2回払い

2回払いとは、その名前が示す通り2回に分けて支払う方法です。分割払いとは異なるため金利手数料はかかりませんが、利用できるお店やサービス、カードが限られるのがデメリットです。

分割払い

分割払いとは、支払い回数を指定して均等に分割した代金を支払う方法です。3回払い・6回払い・12回払い・24回払いなど、支払い回数はカード利用時に選ぶ事ができます。分割払いであっても、カードの限度額(利用可能額)を超える支払いはできません。

カードによっては、後から分割払いに変更する事もできます。

リボ払い

リボ払いとは、毎月の支払い額を一定に抑える事ができる支払い方法です。クレジットカードの中にはリボ払い専用カードもありますが、月々の負担は軽くなる一方で支払い期間が延びる傾向があり、その間も金利手数料が発生し続けるので注意が必要です。

ボーナス払い

ボーナス払いとは、夏または冬のボーナスの時期に支払いをする方法です。「ボーナス一括払い」の場合は一括払いと同様に金利手数料がかかりませんが「ボーナス2回払い」の場合は分割払いと同じ扱いになるので金利手数料が発生します。

最大で半年先まで支払いを先延ばしにできるという点がメリットです。

分割払いのメリット・デメリット

分割払いにするとクレジットカードのショッピング保険が付く事も

三井住友カードには、カードで購入した商品の破損や盗難を補償してくれる「お買物安心保険」というサービスがありますが、ゴールドカードなどの上位カードを除く一般カードで保険が適用されるのは、3回払い以上の分割払いやリボ払いで購入した場合のみとなっています。

これは現金払いや一括払いにはないメリットといえるでしょう。

3回以上の分割払いは金利手数料が発生する

分割払いは12%~15%程度の金利手数料が発生するので、しっかりと返済計画を練る必要があります。

三井住友カードで分割払いを利用した場合の金利手数料は以下の通りで、元金と手数料の合計を月々支払います。

| 支払い回数 (支払い期間) |

3回(3か月) | 6回(6か月) | 12回(12か月) | 24回(24か月) |

|---|---|---|---|---|

| 実質年率 | 12.00% | 13.75% | 14.50% | 14.75% |

| 100円あたりの手数料 | 2.01円 | 4.02円 | 8.04円 | 16.08円 |

このように、支払い回数(支払い期間)長くなればその分、金利手数料が高くなっていくので注意しましょう。

一括払い・2回払い・ボーナス一括払いがお得

3回以上の分割払いは手数料がかかるので、なるべく一括払い・2回払いで支払うのがお得にクレジットカードを使うコツです。

ボーナス一括払いも手数料無料で利用できる方法ですが、ボーナスが出ないアルバイトの方や学生でも利用できるので、支払いを先延ばしにしてその間に稼いでおくという使い方もできます。

未成年はデビットカード、18歳からはクレカの利用がおススメ

18歳未満の未成年はクレジットカードやローンを利用することはできないので、フリマサイトやアルバイトなどで収入を作り、銀行口座から一括支払いのデビットカードを活用することで高額な決済も可能です。

高校生は18歳になればクレジットカードを持つことができますし、高校を卒業すればローンを組むこともできます。

いずれにせよ、まだ収入が不安定な年代ですし、大きな買い物であれば "親の同意" を得た上での申し込みが安心といえます。

以下の関連記事では「高校生」「未成年」「学生」向けのカードを紹介していますので参考にしていただければと思います。

▼関連記事

-

-

中学生・高校生の未成年におススメのデビットカード!年齢条件も詳しく解説

デビットカードを持っているとインターネットショッピングや街でのお買い物もサクッと支払いができて便利です。 デビットカードなら18歳未満の未成年でも作る事ができるので、「クレジットカードが作れる年齢まで ...

-

-

高校生でも作れるクレジットカードはある?おススメのカードを紹介

高校生のクレカ選びのポイント カード利用の引き落としに本人名義の銀行口座が必要 本人確認書類として運転免許証、マイナンバーカード、のいずれかを用意しておこう 高校生の申し込みは「高校生でも18歳ならい ...

-

-

学生におススメのクレジットカード比較!選び方や注意点も解説

多くのクレジットカードの入会資格は「高校生を除く18歳以上」となっているため、大学生や短期大学生、専門学校生といった学生でもクレジットカードは作れます。 むしろ、学生はカード会社としても入会してほしい ...