急な出費や金欠に困ったとき、お金を借りる方法としてカードローンやキャッシングなどがあります。どれも便利なサービスですが、利用する上では自分に合った手段を選ぶことが大切です。

すぐにお金を借りたい場合はもちろん、低金利で借りたい時、審査に通るか不安な時など状況に合わせた方法を具体的に紹介していきます。

専用ローン・公的融資を利用する方法や、審査なしでお金を借りるリスクについても解説していくので、いざというときのためチェックしてみてください。

お金を借りる際のポイント

- すぐに現金を用意したい人は手持ちのクレジットカードのキャッシングや、カードローンの利用だと即日対応できる

- 低金利で借りたい場合は、銀行系カードローンや公的融資制度を利用するのがおススメ

- 審査に不安がある場合は、中小消費者金融や質屋を利用することで借りられる可能性が高まる

- 既に借り入れが多くて難しい場合は、任意整理や自己破産などの債務整理を検討する

- どうしても借りられない場合は、日払いの単発バイトや生命保険の契約者貸付制度を利用して現金を用意する

目次

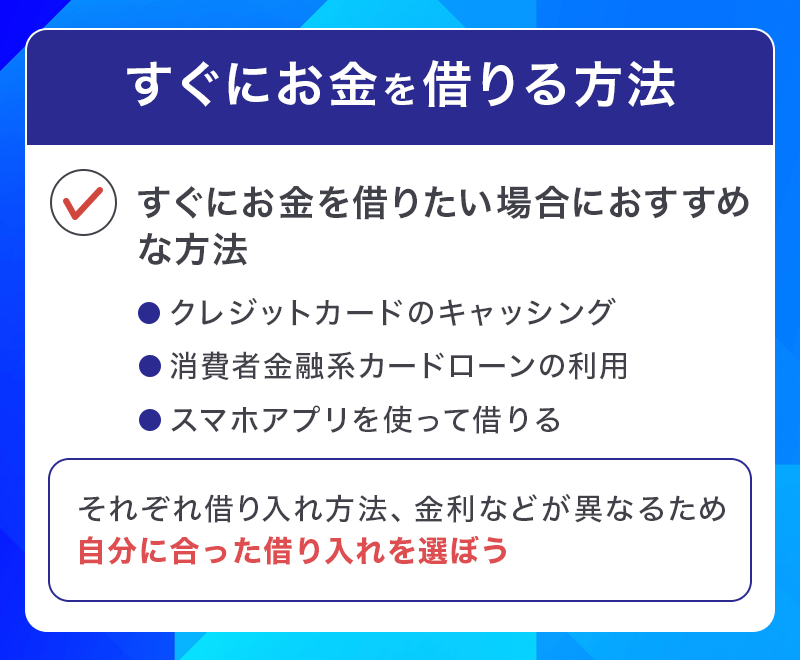

すぐにお金を借りる方法

急な用事で今すぐお金を借りたい場合は、即日融資に対応しているキャッシングやカードローンが適しています。

こちらでは、クレジットカードのキャッシングを利用する方法と、大手消費者金融を利用する方法、スマホアプリを利用する方法の3つについて、それぞれの特徴やメリットデメリットを見てみましょう。

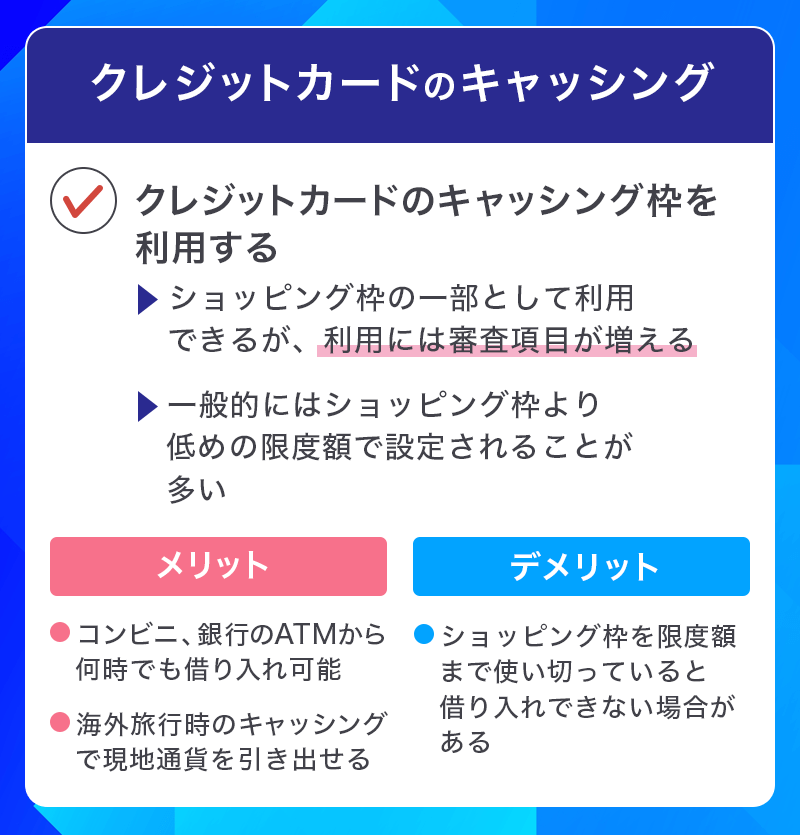

クレジットカードのキャッシング

| ACマスターカード | プロミスVisaカード | SAISON CARD Digital | |

|---|---|---|---|

| クレジットカード |  |

|

|

| 国際ブランド | Mastercard | Visa | Visa、Mastercard®、JCB、AmericanExpress |

| 年会費 | 無料 | 無料 | 無料 |

| ポイント還元率 | 0.25% | 0.5% | 0.5% |

| 無利息サービス | 30日間 | 30日間 | - |

| 金利 (実質年率) |

10.0%~14.6% | 2.50%~18.00% | 2.8%~18.0% |

| 借り入れ額 | 300万円 | 500万円 | ショッピング枠内 |

| 即日キャッシング | ○ | ○ | ○ |

| カード本体即日発行 | ○ | 後日 | 後日 |

| カード受け取り方法 | 自動契約機(むじんくん) | 郵便 | スマホにカード番号発行 |

| 公式サイト |

クレジットカードの中には、料金の支払いに使用する「ショッピング枠」の他に、お金を借りる事ができる「キャッシング枠」が付いたカードがあります。

このキャッシング枠を利用してクレジットカードでお金を借りる事もできます。

クレジットカードキャッシングのメリット

クレジットカードのキャッシングなら、コンビニや銀行のATMでいつでも手軽にお金を借りる事ができます。

世界中で使えるクレジットカードなら、海外にあるATMで現地通貨をキャッシングする事もできるので、海外旅行の際にも利用価値のある方法です。

ただし、クレジットカードのキャッシングには約15%~18%程度の利息が発生するので利息が高いと感じる方も多いでしょう。

クレジットカードキャッシングのデメリット

キャッシング機能付きのクレジットカードでも、すでに買い物などでショッピング枠を使いきっていた場合、限度額の関係でキャッシングが利用できないケースもあります。

初めからキャッシング機能の付いたクレジットカードを持っていない場合は当然キャッシングを利用する事ができず、キャッシング機能付きのクレジットカードを作る時も、貸金業法の関係でショッピング枠のみのカードと比べると審査難易度が上がる点は要注意です。

即日カード発行できるACマスターカード

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Google Pay |

| 金利 (実質年率) | リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

- 即日発行が可能で、急な出費にも対応できる

- 審査が比較的緩やか

- ATMで24時間キャッシング可能

- 金利が他のカードに比べて高め

- 返済方法がリボ払い限定

ACマスターカードは、消費者金融のアコムが発行するリボ払い専用のクレジットカードです。

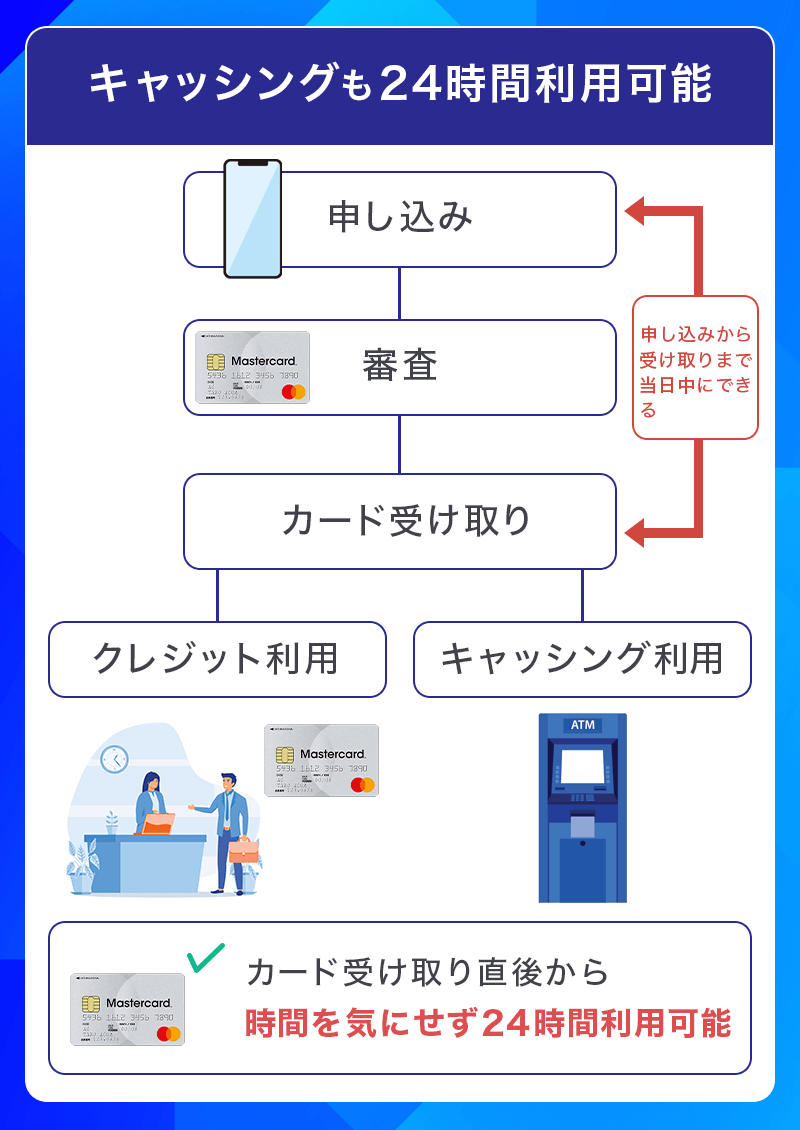

特徴的なのは、インターネットで申込みを完了させた後、最短で当日にカードを受け取れる点。急いで現金を用意しなければならない場合でも、速やかに対応できます。

ACマスターカードは審査が比較的緩やかで、限度額50万以下なら収入証明書も提出しなくてOK。気軽に申し込めるため、初めてカードを作る人や他のカード会社で審査に通らなかった人にもチャンスがあります。

キャッシングも24時間利用可能

ACマスターカードのキャッシング機能は、全国の提携ATMで24時間利用できます。クレジットではなく現金が必要になったらいつでも引き出すことが可能です。

また返済方法がリボ払いに限定されているため、返済計画やリボ払い手数料などに要注意。リボ払いは返済額が一定である反面、総返済額が増加しやすいというデメリットがあります。

利用前に、返済計画をしっかり立てておくことをおススメします。

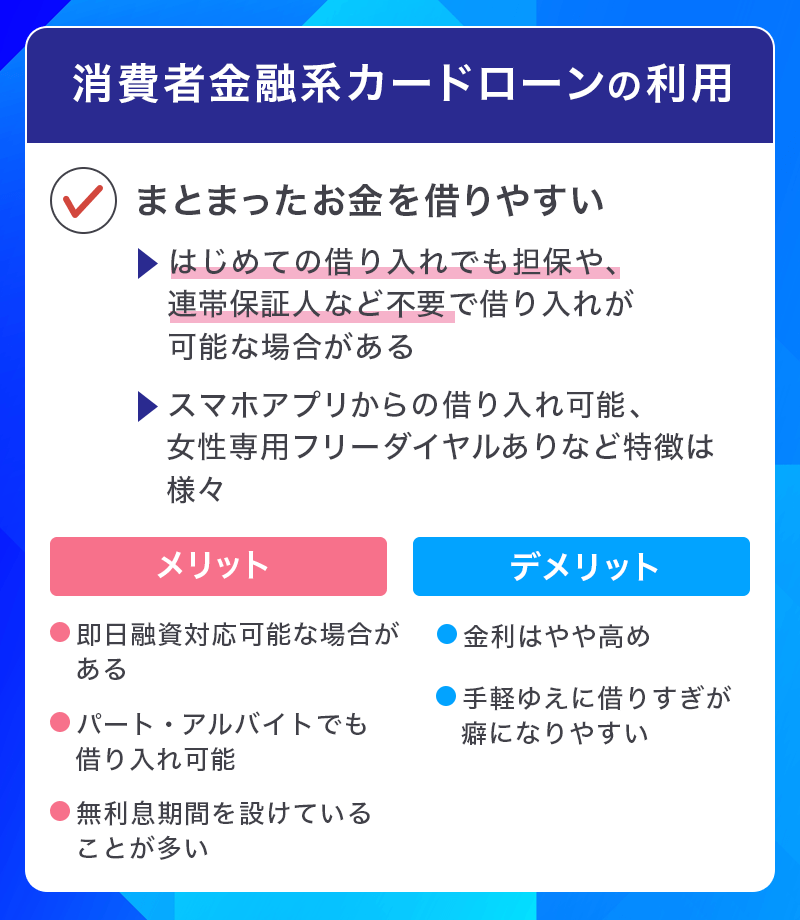

消費者金融系カードローン

| プロミス | アコム | アイフル | |

|---|---|---|---|

| カードローン |  |

|

|

| 金利(実質年率) | 2.5%~18.0% | 2.4%~17.9% | 3.0%〜18.0% 貸付条件はこちら |

| 審査期間 | ※最短3分 | ※最短20分 | ※1 最短9分 |

| 融資スピード | ※最短3分 | ※最短20分 | ※1 最短9分 |

| WEB完結 | 可 | 可 | 可 |

| 入会資格 | ・18歳以上74歳以下※2 ・安定した収入のある方(収入が年金のみの方はお申込いただけません。) |

・20歳以上 ・安定した収入のある方 |

・20歳以上69歳以下 ・安定した収入のある方 |

| 公式サイト |

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※1 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

消費者金融のカードローンは、まとまったお金を借りたい時にも便利な方法です。例えば、アコムのカードローンなら審査によっては最高800万円までの借り入れができるとされています。

ひと昔前までは消費者金融=借金というイメージでしたが、最近ではスマートフォンのアプリで簡単に借り入れができたり、女性専用のフリーダイヤルが用意されているなど、初めての方でもお金を借りやすいサービスが整っているのが特徴です。

WEB完結サービスや領収書が発行されないサービスを利用すると家族間のプライバシーも守られます。

カードローンのメリット

- 即日融資に対応している事が多い

- パートやアルバイトでも借り入れができる

- 無利息期間サービスを利用できる

消費者金融のカードローンは即日融資に対応している事も多く、今すぐにお金が必要になった時にも対処できます。またパートの主婦やアルバイトなど、収入が少ない人でも借り入れができる点も便利です

業者によっては1か月程度の無利息期間サービスが設けられていることも。申し込み方法もインターネットで完結するものが多く、業者によっては家族に内緒で借りる事もできます。

カードローンのデメリット

- 金利が比較的高額

- 借りすぎを防ぎにくい

デメリットは、銀行で借りる場合に比べると金利が高額になる点と、コンビニのATMや振り込みでいつでも気軽に借りられるため、借金がつい癖になってしまい借り入れを繰り返してしまいやすい点です。

カードローンやキャッシングを利用する場合は、収入とのバランスを考慮して返済計画をきちんと立てておく必要があります。

スピード重視ならプロミス

プロミスのカードローン

特徴

大手消費者金融と比較してスピーディーにお申し込みが可能。メールアドレスの登録とWEB明細を利用することで30日の無利息期間を利用できる。

| 実質年率 | 実質年率2.50%~18.00% |

|---|---|

| 借入限度額 | ご融資額800万円まで |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 担保・保証人 | 不要 |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

- 申し込みから最短3分で融資が可能※

- Web完結申し込みで来店不要

- 初回30日間無利息サービス

- 金利が高めに設定されている

- 返済期間が短い

プロミスは、スピーディな対応が魅力の消費者金融です。申し込みから融資までの時間が最短3分※と非常に早く、Web完結申し込みを利用すれば、来店することなく手続きを完了できます。

また、初めて利用する人向けに30日間の無利息サービスも提供されており、短期間の借り入れであれば利息の負担が軽減されます。

※お申込み時間や審査によりご希望に添えない場合がございます。

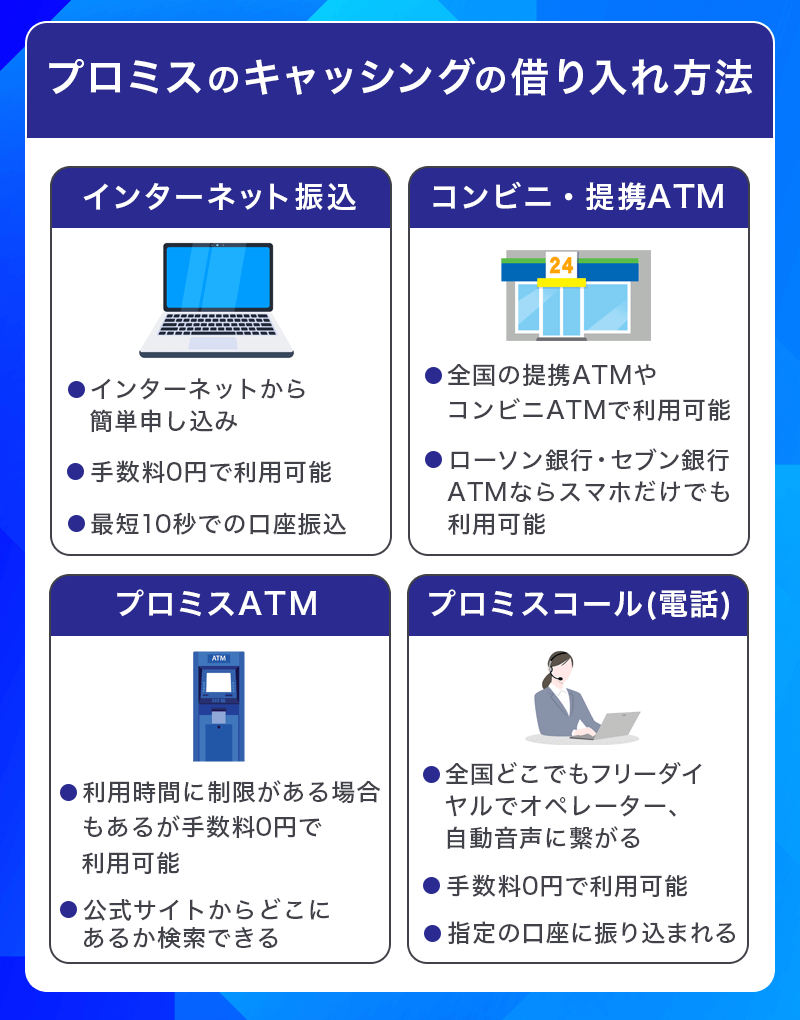

プロミスのキャッシングの特徴

プロミスのキャッシングサービスは、24時間いつでも申し込みができる点が大きなメリット。全国の提携ATMやコンビニATMで利用できるため、現金が必要なときにすぐに引き出すことが可能です。

注意点としては、金利が他の金融機関に比べて高めに設定されていることがあります。そのため、利用する際には金利や返済計画をしっかりと確認し、無理のない範囲で借り入れを行うことが重要です。

また提携ATMを利用する際には、110円~220円の手数料がかかります。

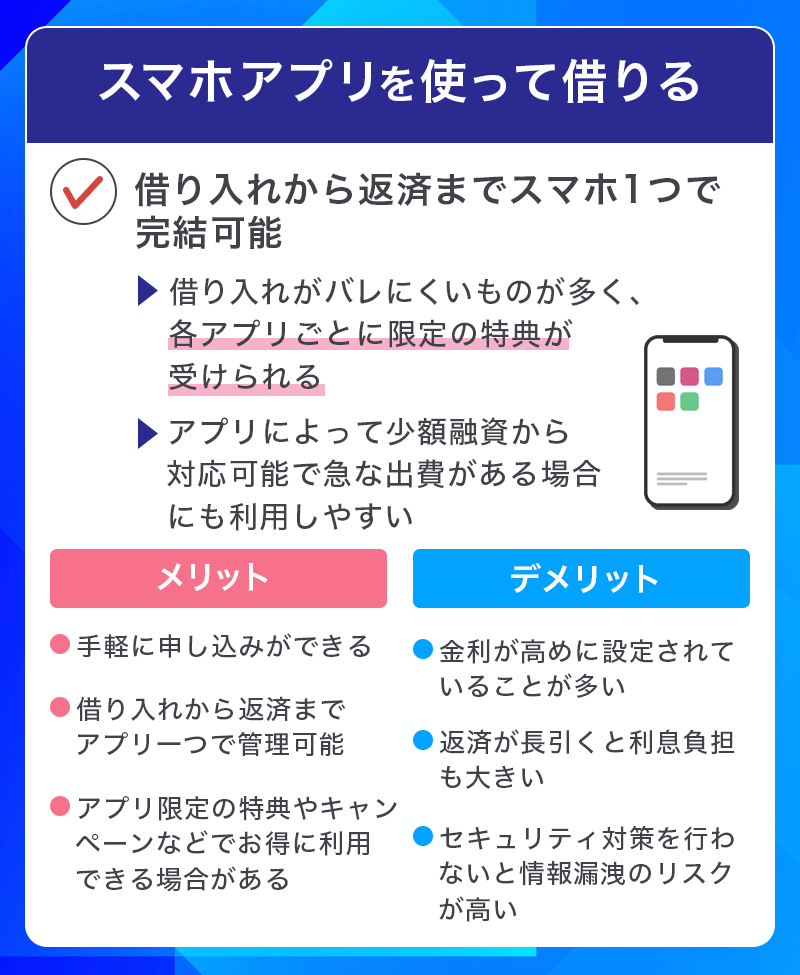

スマホアプリを使って借りる

| FamiPayローン | au PAY スマートローン | PayPayクレジット | atone | Paidy | |

|---|---|---|---|---|---|

| アプリ |  |

|

|

|

|

| 金利(実質年率) | 18.0% | 2.9%~18.0% | 18.0% | 遅延損害金/年率14.6% | 遅延損害金/年率14.6% |

| 利用限度額 | 300万円 | 100万円 | 過去24時間:最大50万円 過去30日間:最大200万円 |

利用状況に応じて変動 | 審査に基づいて設定された金額 |

| 入会資格 | 満20歳から満70歳までの国内居住・日本の永住権を取得されている方(未成年者の方は、親権者の同意が必要) | 本人名義のau IDを持っている、満20歳以上、70歳以下、本人に定期収入がある、携帯電話を持っている、現住所が国内 | 18歳以上(高校生除く)、本人または配偶者に安定した継続収入がある方、SMS認証が可能な携帯電話を持っている方 | なし | 18歳以上(高校生除く) |

| 審査時間 | 約5分 | 最短30分 | 最短2分 | 最短5分 | 最短5分 |

| 融資時間 | 最短即日 | 最短即日 | 最短翌日 | 最短即日 | 最短即日 |

| 公式サイト |

スマホアプリでの借り入れは、金融機関や消費者金融などの公式アプリから申し込みができるローンから、キャッシュレス決済アプリの借り入れなど様々です。

こちらでは、キャッシュレス決済アプリで借り入れ可能なタイプをご紹介します。

スマホアプリのローンのメリット

- 融資までのスピードが速い

- 借り入れから返済までアプリで管理できる

- アプリ限定の特典・キャンペーンなど

スマホアプリを利用したローンの最大のメリットは、手軽さとスピードです。アプリをダウンロードしてインストールすれば、いつでもどこでも簡単に申し込みができます。

多くのアプリは申し込みから審査、融資までの過程が迅速で、最短即日での融資が可能。スマホさえあれば、いつでも急な支払いに迅速に対応することができます。

さらにアプリを利用することで、各種特典やキャンペーンを利用できることも。初回利用時に無利息期間が提供されたり、アプリ内でのポイント還元やクーポンが利用できることもあり、実質的な借入コストを抑えることができます。

スマホアプリのローンのデメリット

- 金利の高さ

- 返済が長引くと利息負担が大きい

- セキュリティに要注意

スマホアプリを利用したローンにはいくつかのデメリットも存在します。まず、金利が比較的高めに設定されていることが多く、長期間の利用には注意が必要です。

アプリローンの最大金利は15%ほどが標準ですが、例えば10万円を借りた場合、1年間で約1万5千円の利息が発生します。返済が長引くと、この利息負担がさらに大きくなることを理解しておく必要があります。

また短期間での返済が難しい場合、利息負担が大きくなる可能性も。利用限度額も低めに設定されていることが多いため、高額の借り入れを希望する場合には他の手段を検討する必要があるかもしれません。

スマホアプリを利用する際には、個人情報の取り扱いにも注意が必要です。アプリのセキュリティ対策が不十分な場合、個人情報が漏洩するリスクがあります。

利便性の高さゆえに、ついつい無計画に借り入れを行ってしまうリスクもあります。借り過ぎを防ぐために、自分の返済能力をしっかりと見極め、計画的に利用することが大切です。

小額から借り入れ可能「FamiPayローン」

- 少額からの借り入れが可能

- 審査時間が短い

- FamiPayのアプリで簡単に管理・返済ができる

- FamiPayアプリがないと不便

- 基本的に無利息期間がない

FamiPayローンは、少額の借り入れが可能であり、急な小額の出費に対応するのに非常に便利です。また、FamiPayのアプリを通じて、借り入れの管理や返済が簡単に行えます。

借り入れは1,000円単位、返済は1円単位なので、必要な額だけ借りて端数を残さず返済することが出来ます。

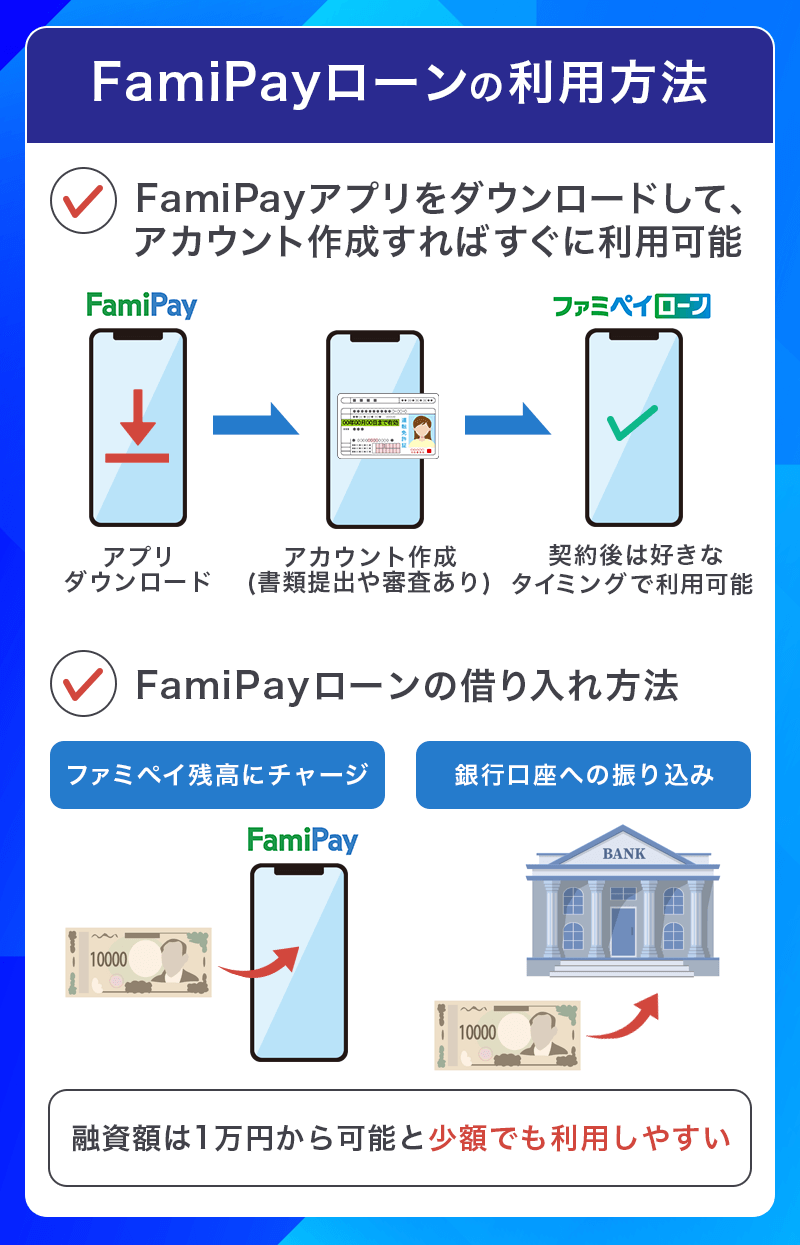

FamiPayローンの利用方法と注意点

FamiPayローンは、FamiPayアプリをダウンロードしてアカウントを作成するだけで利用可能です。アプリ内で借り入れの申し込みを行い、審査が通れば即座に融資が受けられます。

借りる際は、「銀行口座への振り込み」か「残高へのチャージ」を選ぶことが可能。日頃からファミペイを利用していれば、より便利に利用できます。

返済方法は、銀行口座かファミリーマートのレジ支払い。銀行口座を登録すれば、毎月自動引落で返済できます。

基本的には無利息期間がないため、借りたその日から金利が発生します。ただし2023年9月1日から、契約日を含む60日以内に借入・返済した分について利息相当額を期間限定ファミマポイントで還元するキャンペーンを実施中。

ファミペイ残高としての利用に限られるうえに、キャンペーン終了日が未定なので注意しましょう。

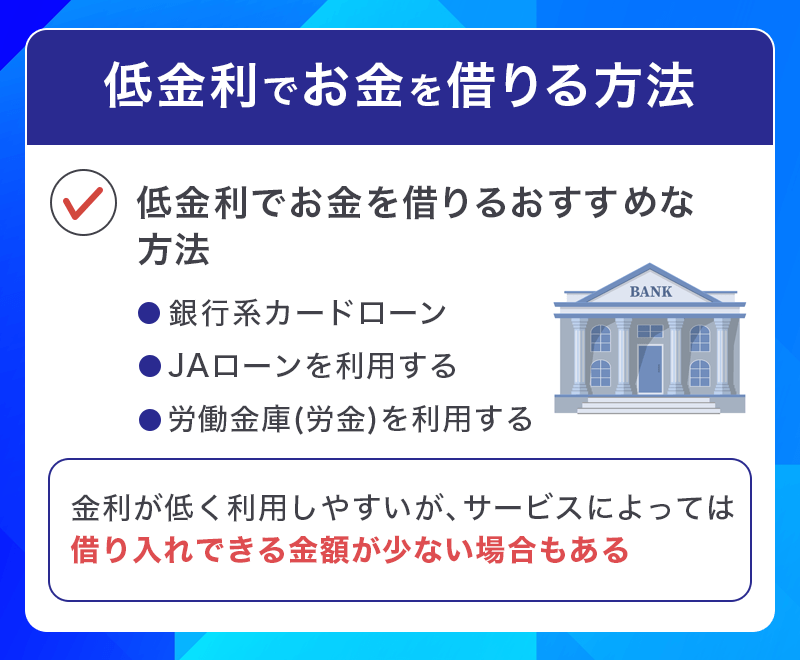

低金利でお金を借りる方法

お金を借りると金利が発生するため、金利の高さも考慮する必要があります。

金利が低いほど、返済時の負担が軽減されるため、お金を借りたいという状況ではできる限り低金利で借りれる場所を探すのがおススメです。

金利が低いローンと言えば、銀行系カードローンやJA(農協)、労働金庫(労金)など。

こちらでは、金利の低い金融機関について、利用方法やメリット・デメリットを見ていきましょう。

銀行系カードローン

| 楽天銀行スーパーローン | 三井住友銀行 カードローン | 三菱UFJ銀行カードローン バンクイック | |

|---|---|---|---|

| カードローン |  |

|

|

| 金利(実質年率) | 1.9%~14.5% | 1.5%~8.0% | 1.8%~14.6% |

| 利用限度額 | 800万円 | 800万円 | 500万円 |

| 入会資格 | 20歳以上62歳以下 | 満20歳以上満69歳以下 | 満20歳以上65歳未満 |

| 審査時間 | 最短当日 | 最短当日 | 最短当日 |

| 融資時間 | 最短翌日 | 最短当日 | 最短翌日 |

| 公式サイト |

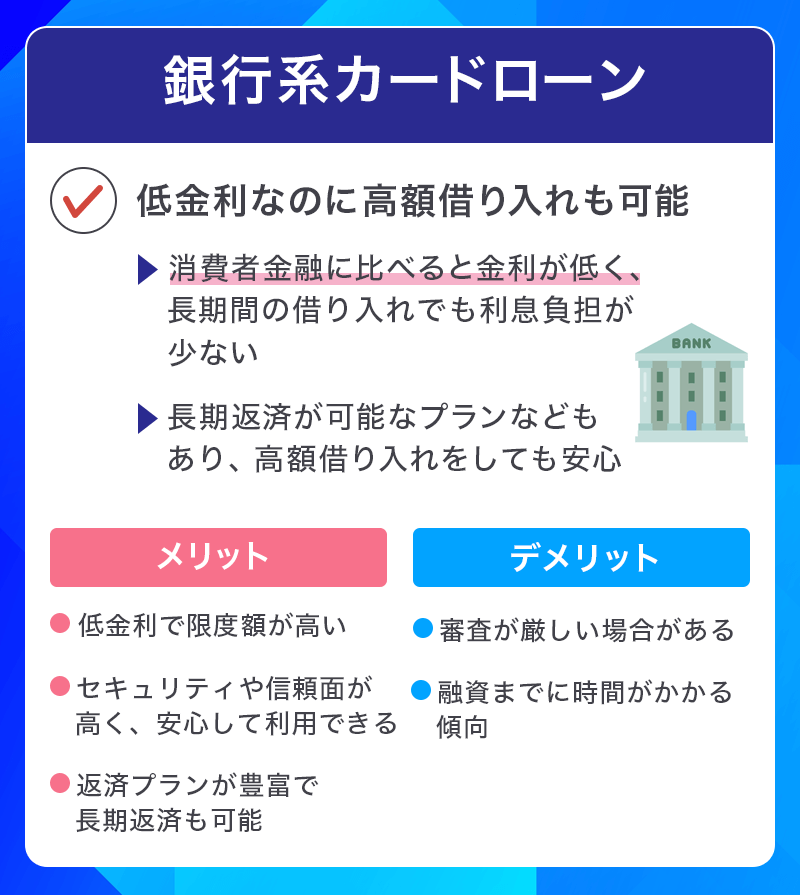

銀行系カードローンは低金利で、安心して利用できる特徴があります。

メガバンクや地方銀行、ネット銀行などといった普段から自分が利用している銀行で借り入れができるため、見知った店舗での借り入れが可能なケースも多いですね。

銀行系カードローンのメリット

- 低金利

- 高い限度額

- 安心のセキュリティ

銀行系カードローンは、消費者金融に比べて金利が低く設定されています。これにより、長期間にわたる借り入れでも利息負担が軽減されます。

また利用限度額は高く設定されているため、大きな資金が必要な場合でも対応可能。例えば、楽天銀行スーパーローンや三井住友銀行のカードローンは800万円まで借り入れが可能です。

銀行系カードローンのデメリット

- 審査が厳しい

- 即日融資が難しい

- 手続きの煩雑さ

銀行系カードローンは、審査基準が厳しく設定されているため、借り入れが難しい場合があります。特に、収入や信用情報に問題がある場合、審査に通過しにくくなります。

融資は最短で当日でも可能な場合がありますが、審査や手続きに時間がかかることがあり、即日での資金調達が難しい場合があります。また必要な書類や手続きが多く、申し込みに時間と手間がかかりがちなのも大きなデメリットです。

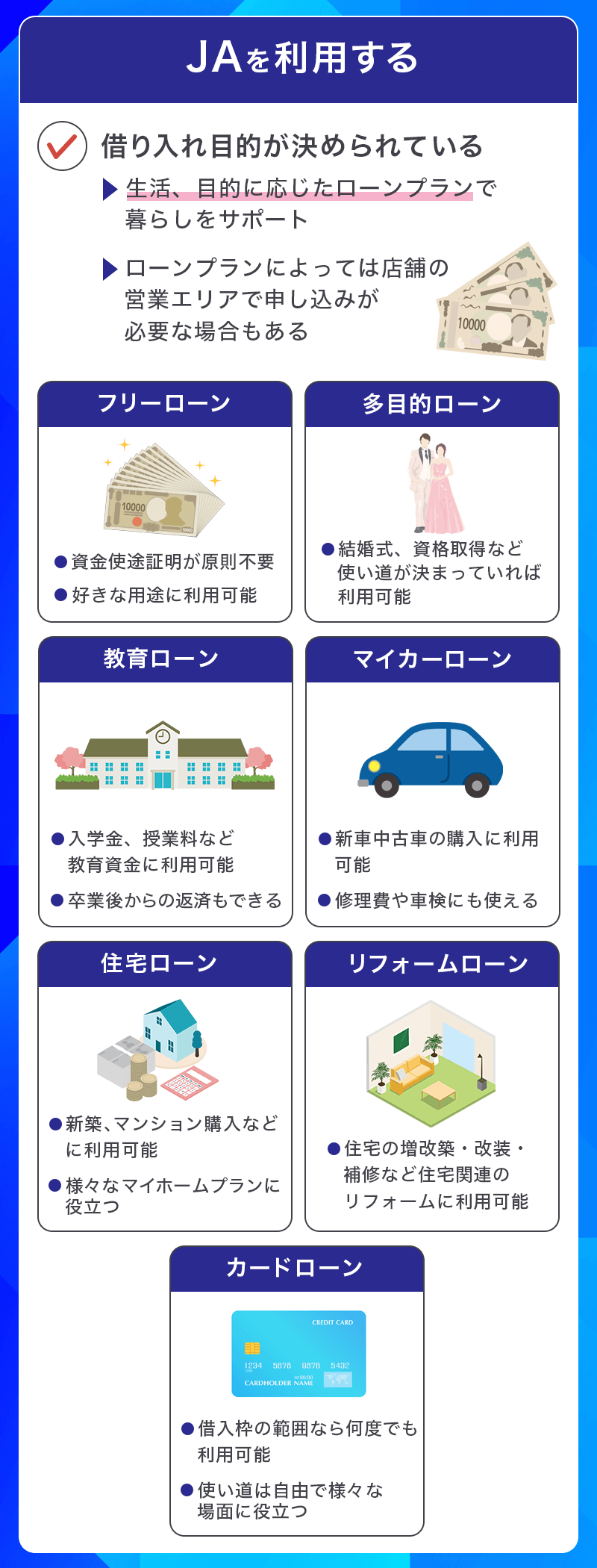

JAを利用する

JA(農業協同組合)の提供するローンは、地域密着型で、農業従事者だけでなく一般の方でも利用可能です。

JAローンの金利はおよそ0.7%~10%と比較的低金利で設定されており、返済期間も柔軟に対応してくれるのが特徴。また、地域の経済活動を支えるためのローン商品も多く、さまざまなニーズに応えられるサービスが揃っています。

労金を利用する

労働金庫(労金)は、労働者の福祉向上を目的として設立された金融機関で、一般の金融機関に比べて低金利で融資を行っています。

労金のローンは、収入や職業にかかわらず幅広い層に対応しており、特に勤労者に対するサポートが手厚いのが特徴。融資限度額も最大500万円と高く設定されており、大きな資金を必要とする場合にも対応可能です。

また、手続きが比較的簡単で、柔軟な返済計画が立てられる点も大きなメリットです。

審査が不安な方がお金を借りる方法

お金を借りたいけれど、審査に通るかどうか不安な方も多いでしょう。特に、過去に返済の遅延やクレジットカードの利用トラブルがあった場合、審査のハードルが高く感じられることがあります。

しかし、審査が不安な方でも利用できる融資方法やサービスが存在します。ここでは、そんな方々に向けたお金の借り方について紹介します。

中小消費者金融

| フタバ | セントラル | フクホー | |

|---|---|---|---|

| カードローン |  |

|

|

| 金利(実質年率) | 14.959%~19.945% | 4.8%~18.0% | 7.30%~18.00% |

| 利用限度額 | 50万円 | 300万円 | 200万円 |

| 入会資格 | 20歳以上73歳以下 | 20歳以上 | 20歳以上65歳以下 |

| 審査時間 | 最短当日 | 最短当日 | 最短当日 |

| 融資時間 | 最短当日 | 最短当日 | 最短当日 |

| 公式サイト |

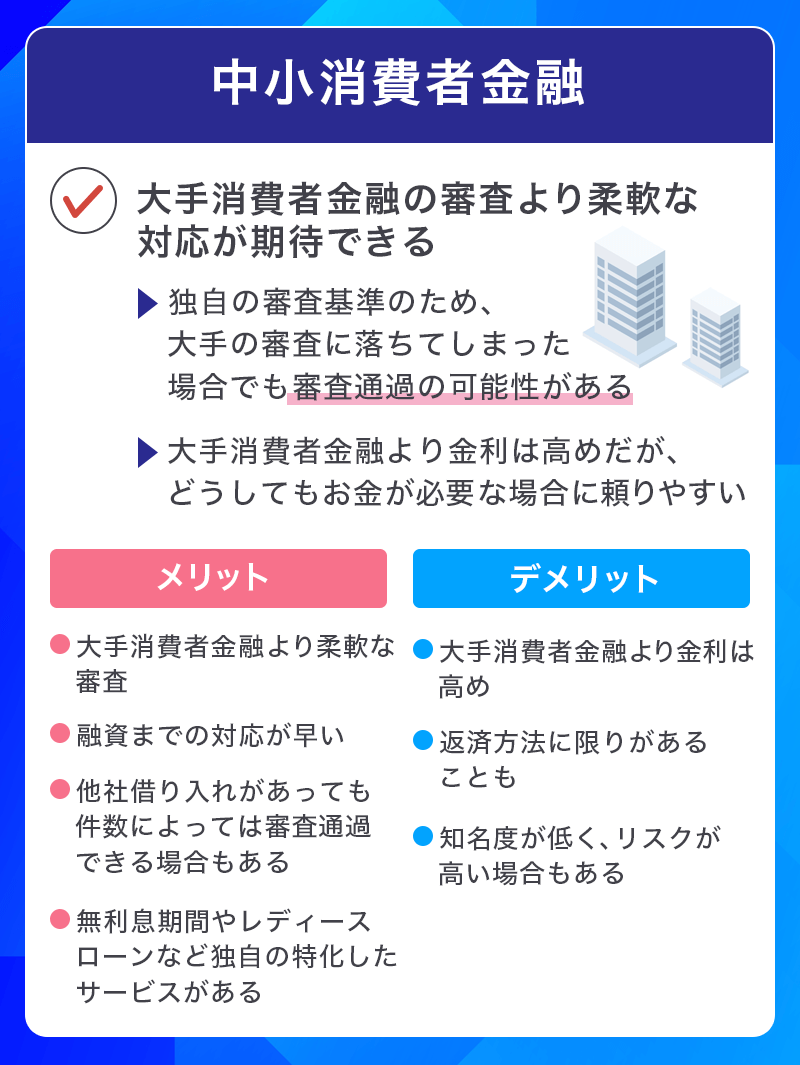

アコムやレイクなどの大手消費者金融に借りられない場合は通称「街金」と呼ばれる中小消費者金融を利用するのがおススメです。

金利は消費者金融が大体3.0%〜18%とすれば街金は7.0%〜20%程度の金利手数料がかかります。

金利だけ見れば高く感じるかもしれませんが街金は独自の審査基準で審査をしているため、大手消費者金融の審査に落ちてしまった人でもお金を借りられる可能性があります。

街金も「総量規制」の対象になるため、自分の収入の3分の1を超える借入をすることはできません。

既に他社からの借入が多い場合や、無職で収入がない人は街金での借入は難しいでしょう。

中小消費者金融のメリット

- 審査が緩やか

- 審査や融資までの対応が早い

- 柔軟な対応をしてくれる

中小消費者金融は大手よりも審査基準が緩やかであるため、審査に通りやすいと言われています。過去の信用情報に問題があっても現在の支払い能力を重視するため、借りやすいという特徴があります。

また審査から融資までの時間が非常に短く、最短で当日中に借り入れが可能。申込者の個々の状況に応じた柔軟な対応が期待できるため、他社で断られた方でも借り入れできる場合があります。

中小消費者金融のデメリット

- 大手消費者金融よりも金利が高め

- 返済方法に限りがある

- 大手よりも知名度が低いため口コミなども少ない

大手消費者金融の金利は大体3.0%〜18%ほどに設定されていますが、街金は7.0%〜20%の金利手数料がかかります。その分審査に通りやすいというメリットに繋がるのですが、返済額には注意が必要です。

また街金の場合は提携しているコンビニなどがなく返済方法が限られてしまいます。利用する際はあらかじめ近くの提携ATMがどこにあるか調べておくといいでしょう。

街中の看板やテレビCMなどでよく見かける「アコム」「レイク」「プロミス」などの大手消費者金融会社はインターネットで検索すれば利用者の口コミも多く見ることができますが、街金の場合はあまり名前を聞いたことがないものが多く口コミも少ないためきちんとした業者であるかどうか見極めて利用する必要があります。

フタバ

キャッシングのフタバ

フタバの特徴

「キャッシングのフタバ」は30日間の無利息期間もある中小消費者金融会社。審査通過後、銀行口座への振り込みで借り入れ可能

| 金利 (実質年率) |

1~10万円未満:14.959%~19.945% 10~50万円:14.959%~17.950% |

|---|---|

| 遅延損害金 (実質年率) |

19.945%以内 |

| 申込基準 | 20歳以上73歳以下の安定した収入と返済能力を有する方 他社借入は4社以内 |

| 融資スピード | 最短即日 ※お申込み時間や審査状況によりご希望にそえない場合があります |

| 融資額 | 1万円~50万円 |

| 返済方式 | 元利均等 |

| 返済期間 回数 |

6年以内(2~72回) 返済期日前でも元本の一部または全部を支払い可能 |

| 担保・保証人 | 不要 |

- 審査基準が比較的柔軟

- 申し込みから融資までのスピード感

- 30日間の無利息サービス

- 初回の借入限度額が50万円まで

- 限度額の増額には利用実績が必要

キャッシングのフタバは、すでに借り入れがある方やアルバイト・パート・派遣社員・主婦の方でも申し込み可能なカードローンです。

過去の支払い履歴よりも現在の支払い能力を重視してくれるので、他社のカードローン審査に落ちた方でも審査通過できる可能性があります。

金利は14.959%~17.950%、少額融資をメインとしているため最初の限度額は50万円までとなっていますが、利用実績に応じて最高200万円までの融資を受けることが可能になります。

大手消費者金融で人気の「30日間無利息サービス」があり、契約日の翌日から30日間無利息で借り入れ可能です。

申し込み方法はパソコン・スマートフォン・電話の三種類があります。女性の方は女性スタッフが応対してくれる「レディースフタバ」がおススメです。

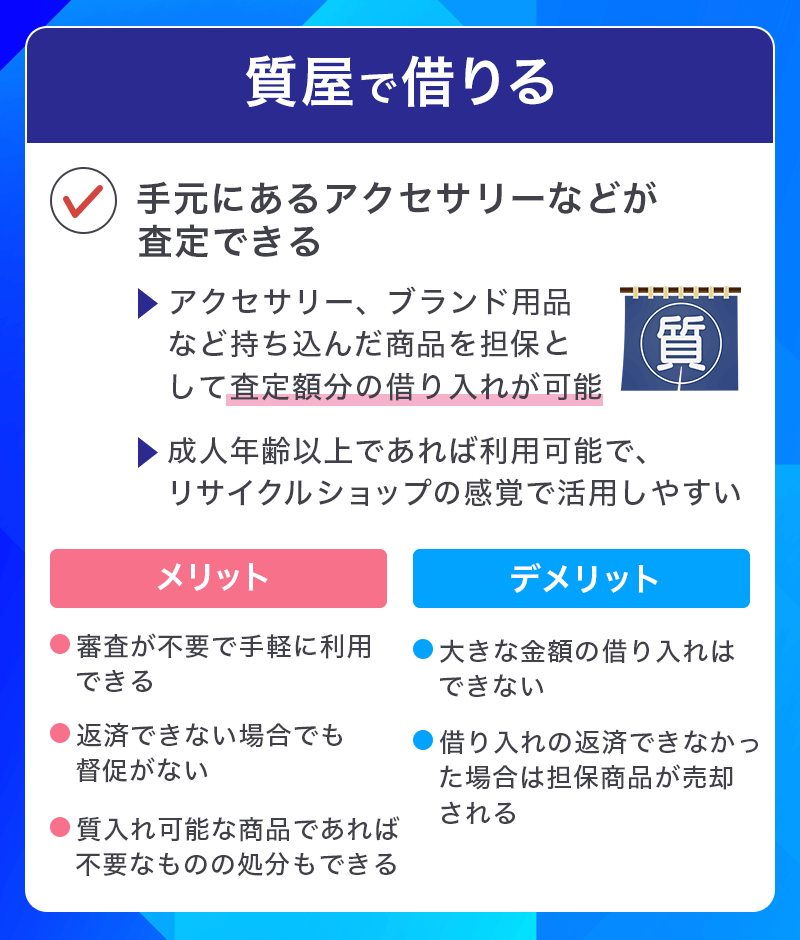

質屋で借りる

昔からお金に困った時は金目の物を質屋に入れてお金を得るという方法が利用されてきました。ブランド物やアクセサリーなど、お金になりそうなものが手元にある場合は利用価値のある方法です。

質屋に入れたい品物を持って行くと、品物を担保としてその査定額分までお金を借りる事ができます。

質屋のメリット

質屋を利用するメリットは、質に入れられそうな品物があれば手っ取り早くお金を工面できるという点です。もらっても使わないプレゼントや、着なくなったブランド物の洋服などをリサイクルショップ感覚で質に入れる事もできます。

質屋のデメリット

質屋を利用するデメリットは、融資期限が原則として3か月となるため、期限を過ぎると質に入れた品物がいわゆる「質流れ」してしまうという点です。

この場合は品物は戻ってこない代わりにお金を返済しなくても良いとされています。

もちろん、3か月以内に借りたお金と利息を合わせた額を支払えば担保として預けた品物は返してもらえます。

専用ローンでお金を借りる方法

専用ローンは特定の目的のために借り入れるローンであり、用途が限定されている分、金利や条件が有利な場合が多い方法です。

これらのローンをうまく利用することで、目的に応じた資金を効率よく調達することができます。

ここでは、代表的な専用ローンについて詳しく解説しましょう。

学生ローンを借りる

- 18歳以上で収入があれば借りられる

- 社会人向けより審査が易しい

- 融資までが早い

- 消費者金融なので利息がある

- 返済が滞るとブラックリストに入ることも

学生がお金を借りる方法のひとつが学生ローンです。学生本人に対して融資を行うのが学生ローンで、学生の親を対象としているのは教育ローンとなっています。

学生ローンのメリット

学生ローンは高校生を除く18歳以上でアルバイトなどをしていて安定した収入があればお金を借りる事ができるのがメリットです。

一部の業者では未成年は利用できないとされていますが、社会人向けのローンと比較すると審査もそれほど厳しくなく、審査スピードや借入れまでの日数が短いのもメリットといえるでしょう。

学生ローンのデメリット

学生ローンのデメリットは、ローンという名前ではありますが、中身は消費者金融という点です。

当然15%を超える高額な利息が発生し、返済が滞るといわゆる「ブラックリスト入り」の状態になってしまいます。

ブラックリスト入りしてしまうと将来クレジットカードを作る際や新しくローンを組む際にも審査に通りづらくなるため、学生ローンでお金を借りる際は慎重にならなくてはいけません。

業者の中には「親に内緒で借りられる」と謳っているところもありますが、できれば学生ローンを利用する前に親に相談しましょう。

また、学生ローンは借入額が年収の3分の1以下に制限される総量規制の対象となるため、働いていてもアルバイトで収入の少ない学生の場合は、借り入れの限度額も収入に応じて少なくなるという点もデメリットです。

住宅ローンを借りる

- 一般的なローンよりも金利が低い

- 住宅ローン減税制度が利用できる

- 万が一の場合も保険が降りる

- 変動金利で返済額が増えることがある

新しく家を建てたい時やマンションの購入など、住宅購入にかかるお金を借りられるのが住宅ローンです。地方銀行や信用金庫など一部の銀行を除いて基本的に連帯保証人も不要となっています。

住宅ローンのメリット

住宅ローンは不動産担保があり、貸し倒れのリスクが低いため一般的なローンよりも金利が低く設定されているのが特徴で、0.5%~2%という低金利で借りられる点が最大のメリットです。

住宅ローンを借りて新築住宅を購入した方を対象とした「住宅ローン控除(減税)」制度もあります。、年間で支払った住宅ローンの利息が100万円であれば、その全額が所得税の控除対象となります。

新築物件の購入などでは場合によっては30年以上もの長期間に渡ってローンを返済していく事になりますが、返済途中で万が一本人に不幸があった時にも保険が下りて残りのローンは精算されるので家族がいても安心です。

住宅ローンのデメリット

住宅ローンのデメリットは、変動金利で借りた場合に世の中の経済状況によって金利が上がる事もあるので、想像していたよりも返済額が増える事も考えられる点です。

投資目的でマンションなどの物件を手に入れる方もいますが、ローンを利用した不動産投資はリスクを伴うため注意しましょう。

ブライダルローンを借りる

- ご祝儀払いできない式場を利用する際に便利

- 式場によっては直接支払いが可能

- 借入希望額は自分で設定できる

- 用途はブライダル関連の費用限定

- 審査時の提出書類が多い

- 即日融資・追加融資は不可

結婚式やハネムーン、結婚指輪の購入など、結婚や新生活の準備にかかるお金を借りる事ができるのがブライダルローンです。

お金の使用用途は結婚資金に限られるので、住宅ローンと同様に低金利でお金を借りられるのがブライダルローンの特徴です。

ブライダルローンのメリット

ブライダルローンは挙式前にお金を借りる事ができるので、前払いしか支払い方法がなくご祝儀払いができない結婚式場で式を挙げる時にも便利な方法です。

結婚式場によってはローン業者と提携していて、直接支払いを済ませる事ができるため様々な準備で忙しい時期にも支払いの手間がかかりません。

また、借入希望額は自分で設定する事が可能なので、キャッシングよりお金の借り過ぎを防ぐのにも役立ちます。

ブライダルローンのデメリット

対して、ブライダルローンのデメリットは、お金の用途が結婚資金に限られている点や、審査時の書類提出が多いため煩わしい点、即日融資には対応していない事が多い点、お金が足りなくなっても追加融資はできない点などです。

審査については安定収入がある事が前提になっているため、収入の状況によってはブライダルローンを借りられない事もあります。

マイカーローンを借りる

| 銀行のマイカーローン | ディーラーローン | |

|---|---|---|

| 特徴 | 修理や車検などに利用できる | 支払いが終わるまで車の所有権を持てない |

| 金利 | 低め 金利優遇も受けられる |

高め |

| 審査難易度 | 高め | 低め 審査スピードも早い |

| 手続き | 自分で行う必要がある | その場でディーラーに任せられる |

マイカーローンは、新車・中古車・バイクの購入に利用できるローンです。マイカーローンには大きく分けて銀行やJAなどのマイカーローンと、販売店(ディーラー)が扱うディーラーローンがあります。

銀行のマイカーローンのメリット・デメリット

銀行のマイカーローンはディーラーローンと比較すると金利が低く、金利優遇も受ける事ができます。車の購入以外にも、マイカーの修理や車検など、車の維持費としても使う事ができるのが特徴です。

その一方で、その場で手続きができるディーラーローンとは違い、手続きをディーラーまかせにできず自分で行う必要が出てくるのがデメリットです。

ディーラーローンのメリット・デメリット

対してディーラーローンのメリットは銀行のマイカーローンよりも審査難易度が低いといわれていて、審査も早く終わる点です。

その代わり銀行のマイカーローンと比較すると金利が高く、支払いが終わるまで車の所有権が持てないというデメリットもあります。

車の所有権を持っていない状態でローンが残ったまま車を売ると罪に問われるため、ローンで購入した車の売却予定がある場合はくれぐれも気を付けましょう。

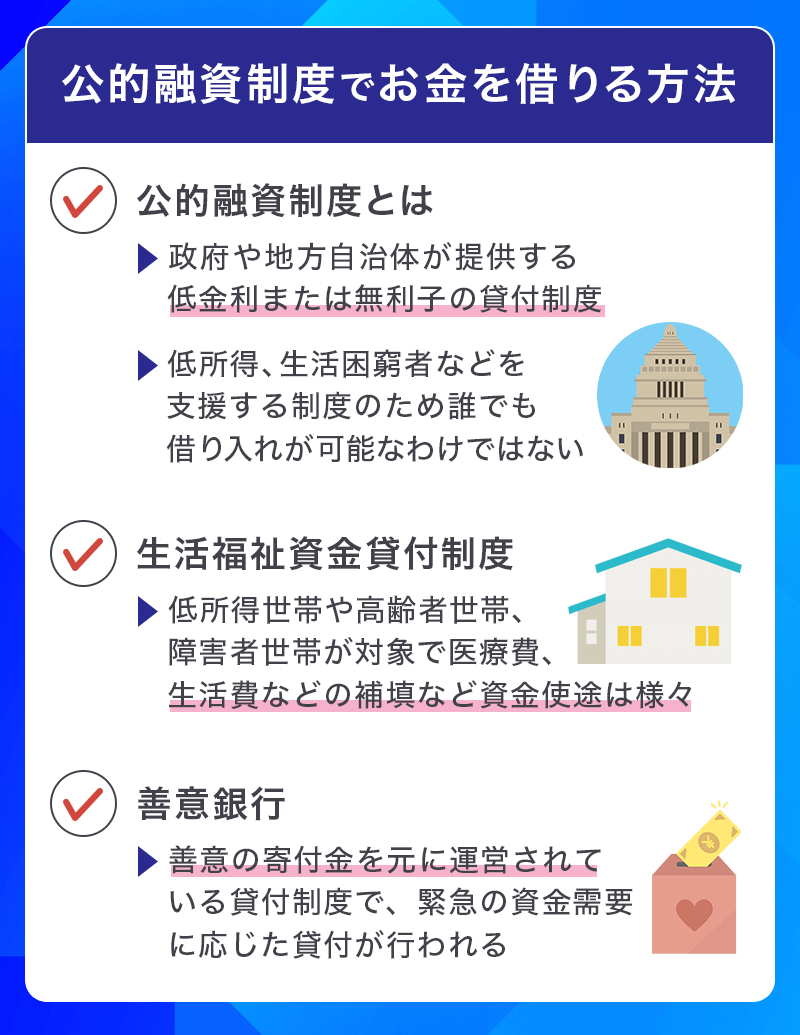

公的融資制度でお金を借りる方法

公的融資制度は、政府や地方自治体が提供する低金利または無利子の貸付制度です。これらの制度は、低所得者や生活困窮者、特定の目的を持つ人々を支援するために設けられており、返済条件が比較的緩やかです。

代表的な公的融資制度として、「生活福祉資金貸付制度」「善意銀行」をご紹介しましょう。

生活福祉資金貸付制度

生活福祉資金貸付制度は、低所得世帯や高齢者世帯、障害者世帯を対象とした貸付制度です。生活費の補填や緊急時の資金調達、住居の修繕費用など、様々な目的で利用できます。

貸付金額や条件は各自治体によって異なりますが、基本的には低金利または無利子で貸し付けられます。

生活福祉資金貸付制度のメリット

低金利または無利子での貸付が可能で、返済期間が長期にわたるため返済負担が軽減されるのが大きなメリット。また生活費や医療費、住居の修繕費など、幅広い用途で利用できます。

生活福祉資金貸付制度のデメリット

デメリットとしては、審査が厳格で時間がかかることや貸付限度額が低いことが挙げられます。また特定の条件を満たす必要があるため、誰でも利用できるわけではありません。

善意銀行

善意銀行は、善意の寄付金を元に運営されている貸付制度です。主に生活困窮者や低所得者を対象としており、緊急の資金需要に応じた貸付を行います。一般的には無利子での貸付が行われ、返済条件も柔軟です。

善意銀行のメリット

善意銀行は無利子で借りられるため、返済負担が軽いのが大きな特徴。また急いでいる時でも迅族に対応してもらえます。

返済条件に関しても柔軟で、期限内の返済が難しい場合は延長してもらえる場合もあります。

善意銀行のデメリット

善意銀行は貸付金額が限られているため、大きな額を借りるのは難しいでしょう。貸付対象者も限定的で、厳しい審査への通貨が必要です。

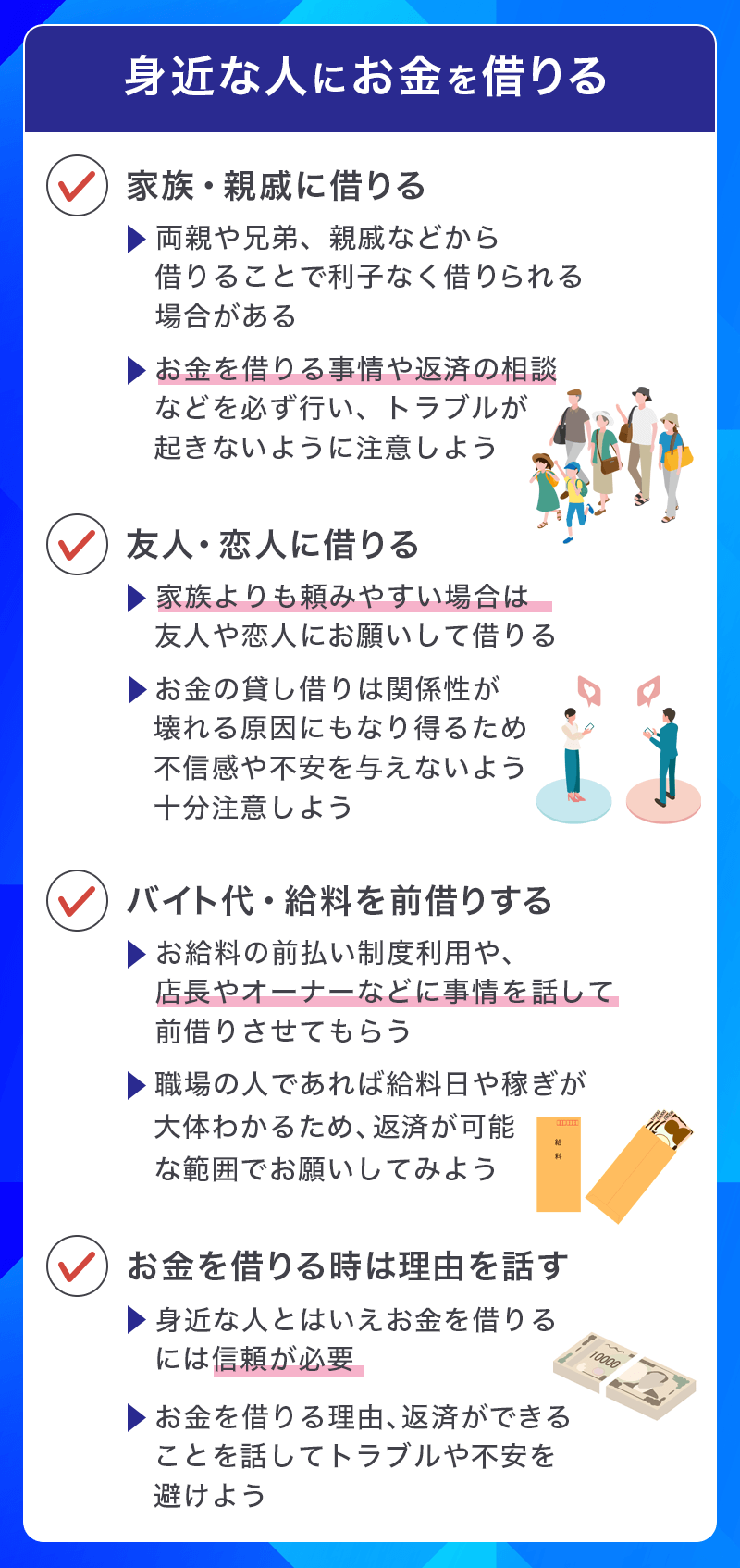

身近な人にお金を借りる

消費者金融や街金でお金が借りられなかったときは身近な人に借りる手段も残っています。借りるときは理由・いつ頃の返済になるかを話して信頼してもらうことが大事です。

誰かにお金を借りるときの理由

誰かにお金を借りたい時に理由がしっかりあれば頼まれた方もOKしやすくなります。ギャンブルや飲み代を借りたいなどは返済に不安が出てしまうため避けた方がいいでしょう。

お金を借りる時の理由一覧は以下です。

- 急な冠婚葬祭でお金が必要

- 生活費が払えない(家賃・光熱費・食費)

- 財布を落とした・空き巣被害などにあった

- 急な病気・入院で医療費が足りない

- 送別会など大事な集まりがある

- 交通違反などでお金が必要

- 洗濯機や冷蔵庫などが壊れてしまった

急な結婚式やお葬式などで急遽お金が必要になった経験をしたことがある人は多いはずなので共感されて借りやすい理由のひとつです。

生活費も食費や光熱費など払えないとなると生きていくのが難しくなってしまうため、貸してあげなくてはと思わせる理由になることでしょう。

家族・親戚に借りる

どうしてもお金を借りられない場合は兄弟や親、親戚にお金を借りる手段があります。

お金を借りたい理由は人それぞれですが、家族であれば事情を正直に話して借りるのもありでしょう。習い事など何かを学んだりするための費用ならお金を借りる理由として誠実なイメージも持たれやすいです。

家族や親戚であれば利息もかからないのがメリットですが、既に働いている兄弟などがいれば「利息としてプラスでいくらか上乗せして返済」などを約束することで相手にメリットを作って借りやすい状況を作るのもおススメです。

友人・恋人に借りる

人によっては家族よりも気心知れた友人や恋人の方がお願いしやすい場合もあるでしょう。

お金の貸し借りはきちんとしないと関係性が壊れる原因になり得るので十分に注意しましょう。

理解がない相手だと「お金にルーズな印象」「不信感」などを与えかねないので頼む相手はよく選びましょう。

異性にお願いした方が借りられるケースや、同性の方が共感されて借りられるケースがあります。以前にお金を貸したことがある友人などがいればその人にお願いすると借りやすくなります。

バイト代・給料を前借りする

もとからお給料の前払い制度が無ければ難しいですが、個人経営のお店などであれば事情を話してお給料を前借りさせてくれる場合があります。

家族や友人に借りられなかった場合の最終手段として、お世話になった先輩や同僚の送別会などが理由であれば職場の人からお金を貸してもらえる場合もあります。

同じ職場の人に借りる場合給料日や稼ぎが大体わかるため、給料日に返せるような金額であれば相手も貸しやすくなります。お給料の前借りを店長やオーナーに相談するのは理解してもらえるか相手かどうか事前によく考えた上で相談しましょう。

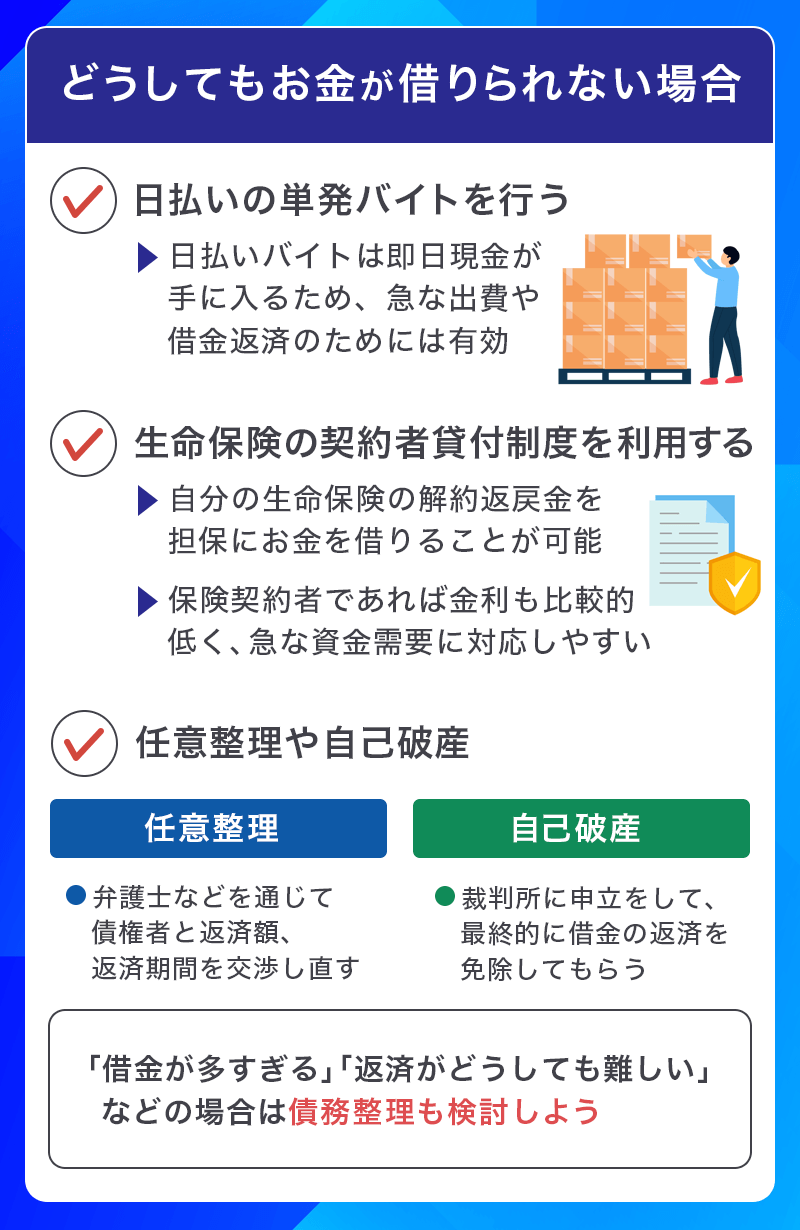

どうしてもお金が借りられない場合

既に他社からお金を借りすぎてしまっている人は消費者金融や街金でもお金を借りることは難しいため、一度完済を目指すことをおススメします。

- 日払いの単発バイトで現金を作る

- 生命保険の契約者貸付制度を利用する

- 任意整理や自己破産などの債務整理をする

返済が多すぎて一向に借金が減らない場合や、もう返せないような状況の場合は、任意整理や自己破産などの債務整理を検討するのもひとつの手段です。

メールや電話で弁護士に相談までは無料で受け付けてくれるものも多いため自身の状況を一度見直しながら相談してみてもいいと思います。

借りられないけど現金が必要な場合は休日を利用して日払いの単発バイトなどで地道に現金を作るのもいいでしょう。

日払いの単発バイト

日払いバイトは即日現金を手にすることができるため、急な出費や借金返済の補填として非常に有効です。建設現場の作業員やイベントスタッフ、飲食店のホールスタッフなど、多くの業種で日払いの単発バイトが採用されています。

日払いバイトを探すなら求人情報サイトが一般的ですが、最近では単発バイト・短時間バイト用のアプリも普及し始めています。

生命保険の契約者貸付制度を利用する

生命保険の契約者貸付制度を利用すれば、自分の生命保険の解約返戻金を担保にしてお金を借りることができます。これは保険契約者のみが利用できる制度で、借りたお金を返済しなくても保険契約が継続される点が大きな特徴です。

ただし、返済しないままでいると保険の解約返戻金が減額されるため、計画的な利用が求められます。金利も比較的低く、急な資金需要に対応できる便利な方法です。

任意整理や自己破産

借金が多すぎて返済が難しい場合は、任意整理や自己破産などの債務整理を検討するという方法もあります。任意整理は、弁護士や司法書士を通じて債権者と交渉し、返済額や返済期間を見直す方法です。

一方で、自己破産は裁判所に申し立てを行い全ての借金を免除してもらう方法。ただし、自己破産には一定の制約があり、信用情報にも影響を与えます。

いずれの方法も、専門家に相談しながら慎重な判断が必要。多くの法律事務所が初回相談を無料で提供しているため、一度相談してみてはいかがでしょうか。

借金について法律事務所に相談する

ライズ綜合法律事務所

特徴

借金の減額診断や相談が無料でできる。匿名でも診断が可能で全国に対応しています。「任意整理」「個人再生」「自己破産」をサポート。

| web相談対応 | 可能 |

|---|---|

| 相談料 | 何度でも無料 |

| 営業時間 | 平日・土日祝日 9:00~21:00 |

| 任意整理の費用 | 着手金:55,000円~/社(残債務のない債権の調査、過払い請求は着手金無料) 報酬金:22,000円/社 減額報酬金:減額の11% 送金管理費:1社につき1,000円/回 通信費:2,200円/社 |

| 自己破産の費用 | 着手金:同時廃止事件363,000円、管財事件418,000円 通信費及び申立諸費用:30,000円 管財人費用(管財事件の場合のみ):200,000円~ |

| 個人再生の費用 | 報酬金:回収額の22%(訴訟の場合は回収額の27.5%) 通信費:2,200円/社 解決報酬金:22,000円/社 |

| 過払い金請求の費用 | 報酬金:回収額の22%(訴訟の場合は回収額の27.5%) 通信費:2,200円/社 解決報酬金:22,000円/社 |

ライズ綜合法律事務所は全国各地での相談実績があり、債務整理分野においては約5万件の解決実績があります。

借金の減額診断が無料で利用でき、匿名で行うこともできます。借金についての具体的な相談ができるため、ひとりで抱え込んでいる方はプロにアドバイスをもらうと良いでしょう。

負債総額が大きい場合は、「自己破産や個人再生をするべきかどうか?」も併せて法律事務所に任せることで安心して計画を立てていくことができます。

少しでも心配を和らげたい方は、無料相談を受けてみると良いでしょう。

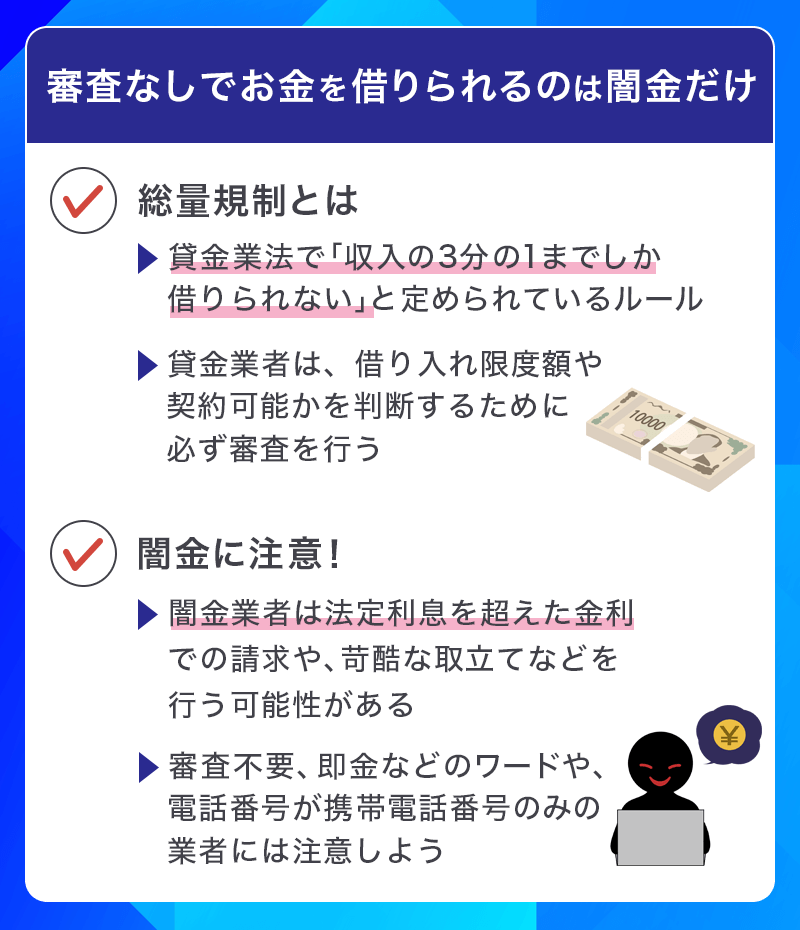

審査なしでお金を借りられるのは闇金だけ

審査になかなか通らず審査なしでお金を借りたい人は多いと思いますが、もしも「審査なし」を謳ってお金を貸してくれる業者があるとすれば違法業者なので絶対に借りてはいけません。これらの理由を詳しく説明していきます。

収入の3分の1までしか借りられない「総量規制」とは

お金の借りすぎを防ぐ「総量規制」という言葉をご存知でしょうか。

日本では貸金業法により、収入の3分の1を超える貸付が原則禁止されています。

申込者の収入やその他の借入状況などによって、返済ができない恐れのある金額は業者側も貸すことはできません。借入の限度額や契約できるかどうかを判断するために審査が必ず必要になります。

既に他社の借入が多く、総量規制を超えてしまう場合には新しくキャッシングやカードローンを利用することが難しくなります。総量規制の対象になるのは貸金業者だけなので、銀行ローンの場合は総量規制が適用されません。

「審査不要」「即金」「携帯番号のみ」の闇金に注意!

携帯に知らない電話番号から「審査不要」「即金」などという文面とともに携帯番号だけが記載されたメールが届いたり、街中の張り紙やネットの書き込みで見かけたりした場合は要注意です。

お金が借りられず困っていると「違法だとしてもとりあえずお金が借りられればいい」などと思ってしまうかもしれませんが、日本で貸金業をするには必ず固定電話を設置して貸金業登録しなければならないので相手の携帯番号のみしか記載されていないのは確実に闇金業者です。

闇金業者にお金を借りてしまうと、法定利息を超えた高額な金利を上乗せした請求をされたり、どんどん借金が膨らんで永遠に返済ができない状態となってしまいます。困っていても絶対に連絡はしないようにしましょう。

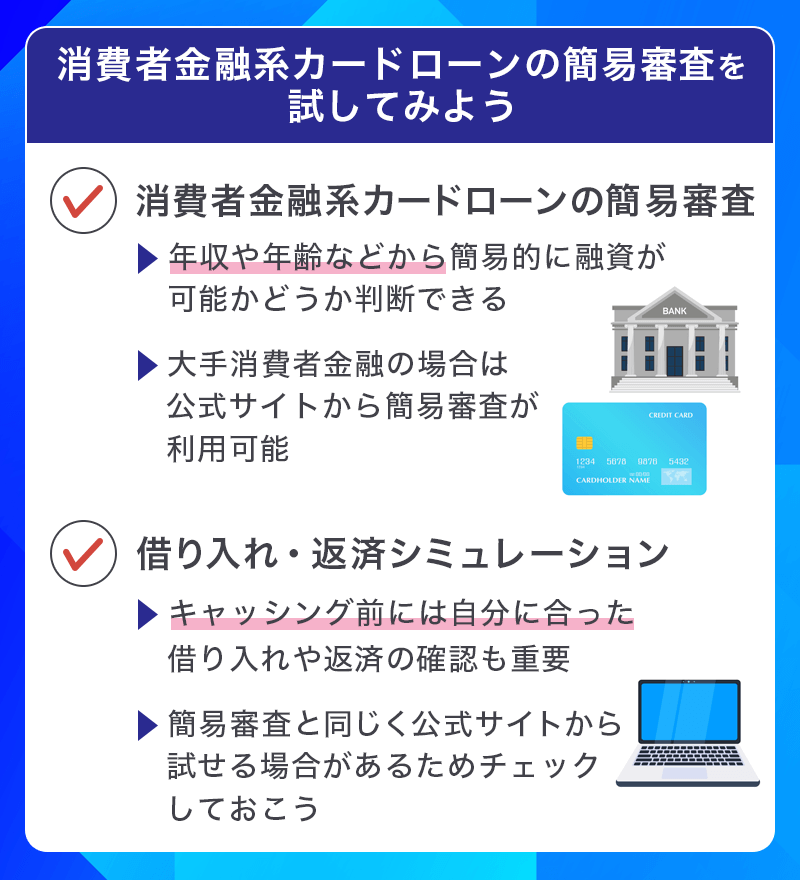

まずは消費者金融系カードローンの借入診断を受けてみよう

消費者金融系カードローンは、急な資金需要に対応できる便利な借入方法です。まずは借入診断を受けて、自分がどの程度の融資を受けられるのかを確認してみましょう。

借入診断は、基本的な個人情報や収入情報を入力するだけで審査結果の予想が表示されるサービス。これは正式な審査の前段階にあたるため、信用情報に影響を与えることはありません。

アコム、プロミス、レイクALSAなどの大手消費者金融では、公式サイトから借入診断を利用できます。自分に合った借り入れ条件や返済シミュレーションもできるため、キャッシングする前の参考情報として最適です。

いざというときに困らないように、お金を借りるならどの方法を利用するか1度検討しておくと安心ですね。

▼関連記事

-

-

アコム・プロミス・アイフルを比較!審査や特徴の違いは?

アコム・プロミス・アイフルの3社は、国内最大手の消費者金融です。急にお金が必要になった時にも対応できてピンチの時の強い味方となってくれます。 その上、メールアドレス登録とWeb明細利用の登録で30日間 ...

-

-

キャッシング機能付きおススメクレジットカード!無利息期間や借りやすさで選ぼう

クレジットカードでお金を借りる事ができる「キャッシング」ですが、持っているクレジットカードにキャッシング機能が付いていても使ったことがないという方は多いでしょう。 しかし、キャッシング機能は上手に使え ...

-

-

「リボ払い専用カード」一覧!おススメカードと金利も比較

クレジットカードは便利な反面、使い過ぎて支払いに困った事があるという方も多いでしょう。そんな時に便利なのが「リボ払い」ができるクレジットカードです。 リボ払いを上手に利用すればお金の管理も楽になります ...