アコムはスマホや自動契約機(むじんくん)を利用できるなど、多くの申込サービスを取り扱っています。

専用のアプリの利用やインターネットの申し込みではWEB完結できるため、自動契約機(むじんくん)に足を運びたくない人にとっても便利。

今回はアコムのカードローン・キャッシングの申し込み方法と、契約後のお金の借り方を初めての方にも分かりやすく解説していきます。

アコム申し込みのポイント

- インターネットからの申し込みが簡単!カードが必要な人は契約完了後に自動契約機で発行

- 本人確認書類は運転免許証かマイナンバーカードだとスムーズ

- 最短20分審査・融資*1でWEB完結!原則、お勤め先へ在籍確認の電話なし

- 契約できればインターネットやアプリで簡単に借入できる

**1 お申込時間や審査によりご希望に添えない場合がございます。

目次

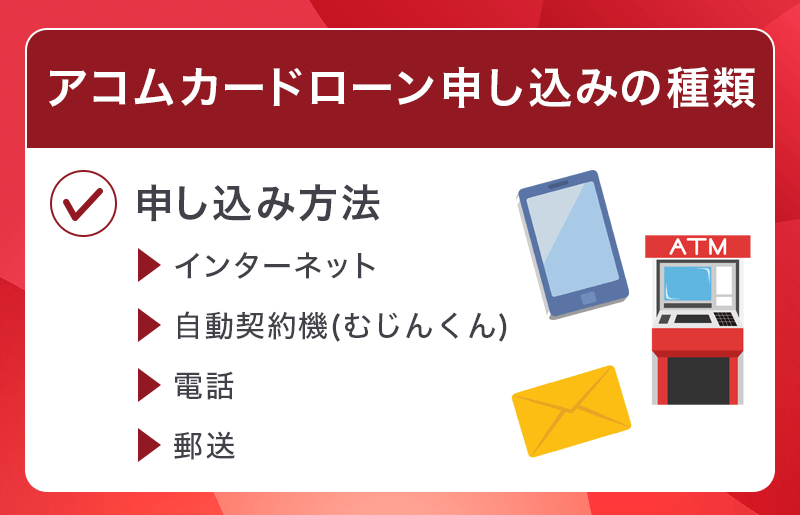

アコムカードローン申し込みの種類

アコムカードローン

特徴

「はじめてのアコム♪」でおなじみの消費者金融会社。大手消費者金融会社の中でも最も利用者が多く、自動契約機(むじんくん)の数も多いため借りやすい!期間限定で、初めて借り入れる人限定で金利最大4%キャッシュバックが開催されています。※諸条件あり

| 金利(実質年率) | 年2.4%~17.9% |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

| 担保・保証人 | 不要 |

| 申込資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| パート・アルバイト | 申し込みOK |

大手消費者金融であるアコムは、下記4つの申し込み方法に対応しています。

- インターネット

- 自動契約機(むじんくん)

- 電話

- 郵送

それぞれのメリットとデメリット、申し込みの流れなどを見ていきましょう。

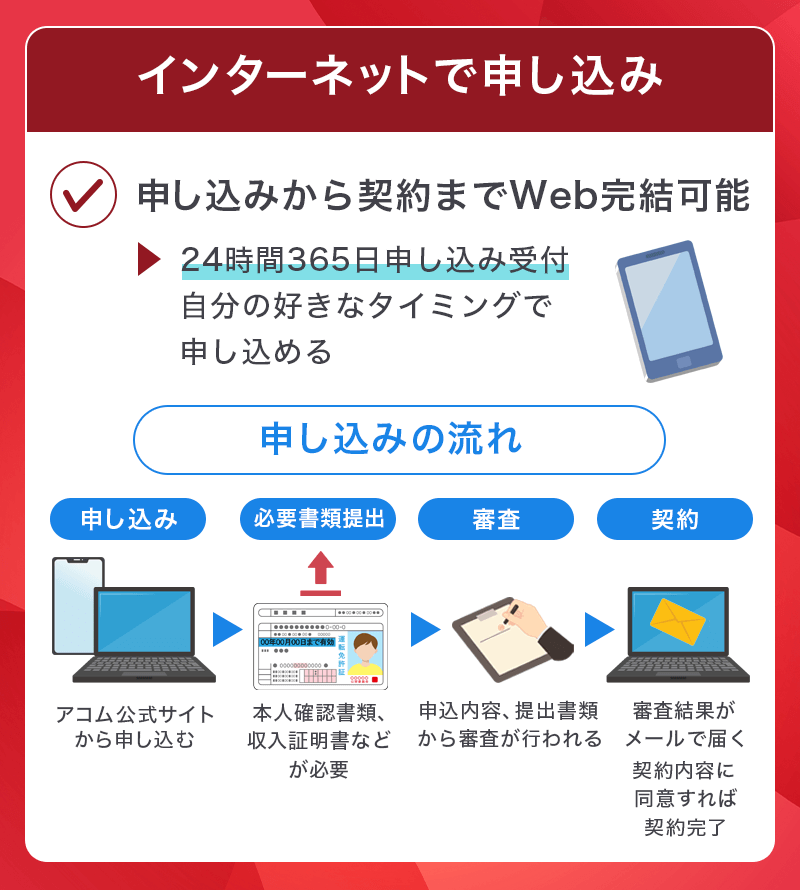

インターネット申し込み

- 審査に通れば最短20分*1 で融資

- 24時間365日、いつでもお申し込み可能

- すべてWebで完結する

- 届くメールをすぐに確認できるようにしておく

- 申し込み内容にミスがあれば審査に時間がかかる

*1 お申込時間や審査によりご希望に添えない場合がございます。

アコムのインターネット申し込みは、24時間365日好きなタイミングで申し込めるのが魅力です。

通勤時間、寝る前、お風呂でなど、自宅に居ながら隙間時間で申し込みが可能。

申し込み後の審査に通ったら届く「契約手続きのお願いメール」には、契約を行うためのウェブページURLが記載されており、融資限度額や金利などさまざまな契約条件に同意することで契約が成立します。

22時までに契約を済ませることができれば当日中の借り入れも可能ですが、契約手続きが遅れれば翌日、翌日以降の借り入れになるので注意してください。

インターネット申し込みの流れ

- アコム公式から申し込み

- 必要書類提出

- 審査結果がメールで届き、内容に同意すれば契約

- 借り入れができるように

インターネット申し込みは4つのステップで、申し込みから借り入れまで進みます。

アコム公式サイトから個人情報や希望融資額などを入力し、本人確認書類を提出。

本人確認書類もスマホで撮影した画像のアップロードなどで済ませられるため、書類の郵送や出かける手間はありません。

審査に通れば契約手続きのURLが記載されたメールが届き、内容に同意すれば借り入れができるようになります。

場所や時間を選ばず申し込みから契約まで済ませられるため、4つある申し込み方法の中で最も手軽でしょう。

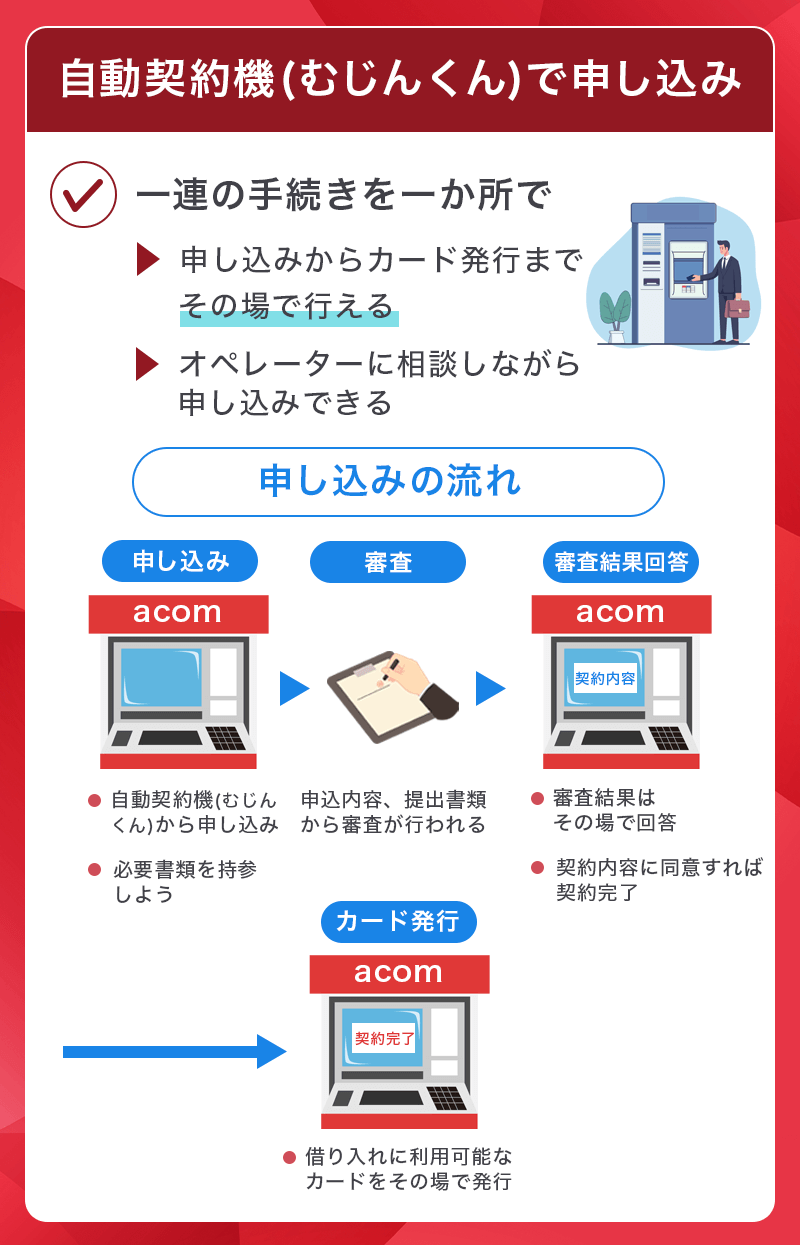

自動契約機(むじんくん)で申し込み

- 不明点をオペレーターに相談しつつ申し込める

- 契約書やローンカードがその場で発行

- 郵送物がないため人に知られることがない

- 自動契約機(むじんくん)まで行く必要がある

- 待ち時間が発生する可能性も

- 書類不備などがあればその場で契約できない

アコムの自動契約機(むじんくん)とは駅前などに設置されている無人の契約機で、タッチパネルを操作して手続きを行います。

申し込みからローンカード発行までの、一連の手続きを一か所で行えるのが特徴で、今すぐにお金を借りたい時にも便利です。

また、申し込みでわからない部分がある際にも、その場でオペレーターに電話を繋ぐこともできるため、不明点をその場で解消できるのも魅力でしょう。

ただ、自動契約機(むじんくん)まで向かい手続きを進める中で、必要書類に不備があった場合はその場で契約できませんので注意が必要です。

自動契約機(むじんくん)で申し込む流れ

- 自動契約機(むじんくん)に行き申し込む

- その場で審査結果が回答

- 内容に同意したら契約でき、その場でカード発行

- 借り入れ

自動契約機(むじんくん)を使ったアコム申し込みの流れは、本人確認書類を持参して自動契約機(むじんくん)に足を運び、申し込み後に書類を提出。

必要書類提出後すぐに審査が行われるので、その場で待機していれば審査結果がすぐにわかります。

審査に通過すれば契約後にカード発行もできるため、そのままATMから借入が可能です。

自動契約機(むじんくん)は2021年3月現在全国に893台あり、アコム公式サイトにて店舗検索が可能です。

また、申し込みは事前にネットで行っておき、審査結果が出てから自動契約機(むじんくん)で契約することも可能なため、申し込みはできるけど契約は不安だという人にも利用しやすいしょう。

特に、申し込みについてや契約内容について不安な人でも、オペレーターがついているので手続きがスムーズにできる方法といえます。

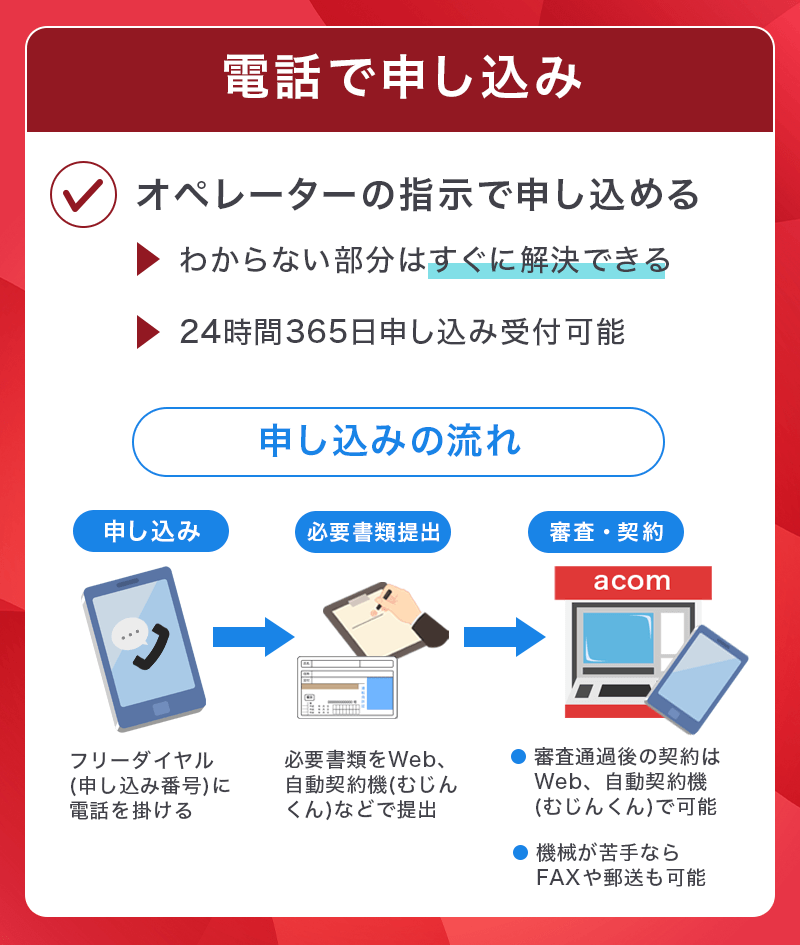

電話で申し込み

- オペレーターに不明点を確認できる

- ネットに比べ文字を入力する手間が省ける

- 電話がつながりにくい時間帯も

- ネット申し込みに比べ時間がかかる

- 契約手続きは郵送やネットでおこなうことになる

自動契約機(むじんくん)同様に、オペレーターと電話をしながら不明点や疑問点を確認しながら申し込めるのがメリットです。

また、インターネット申し込みだとさまざまな情報を入力しなければいけませんが、口頭で伝えれば良いので手間が省けるでしょう。

ただし、電話がつながりにくいタイミングがあったり、電話申し込み後は本人確認書類をスマホアプリ、もしくは公式サイトからアップロードして提出しなくてはいけません。

そう考えると電話申し込みをするよりも、自動契約機(むじんくん)を活用するほうがスムーズに申し込めるでしょう。

電話で申し込む流れ

- 0120-07-1000に電話をする

- 本人確認書類を提出して審査

- 審査結果に同意すれば契約

- 借り入れ

フリーダイヤルに電話をすると、まず最初に音声ガイダンスが流れます。

ガイダンスに従って操作することでオペレーターに繋がり、指示に従って申し込みを進めていきます。

電話申し込み後、契約手続きに関しては自動契約機(むじんくん)か郵送、インターネットで行う必要がありますが、自動契約機(むじんくん)であればその場でローンカード発行も可能です。

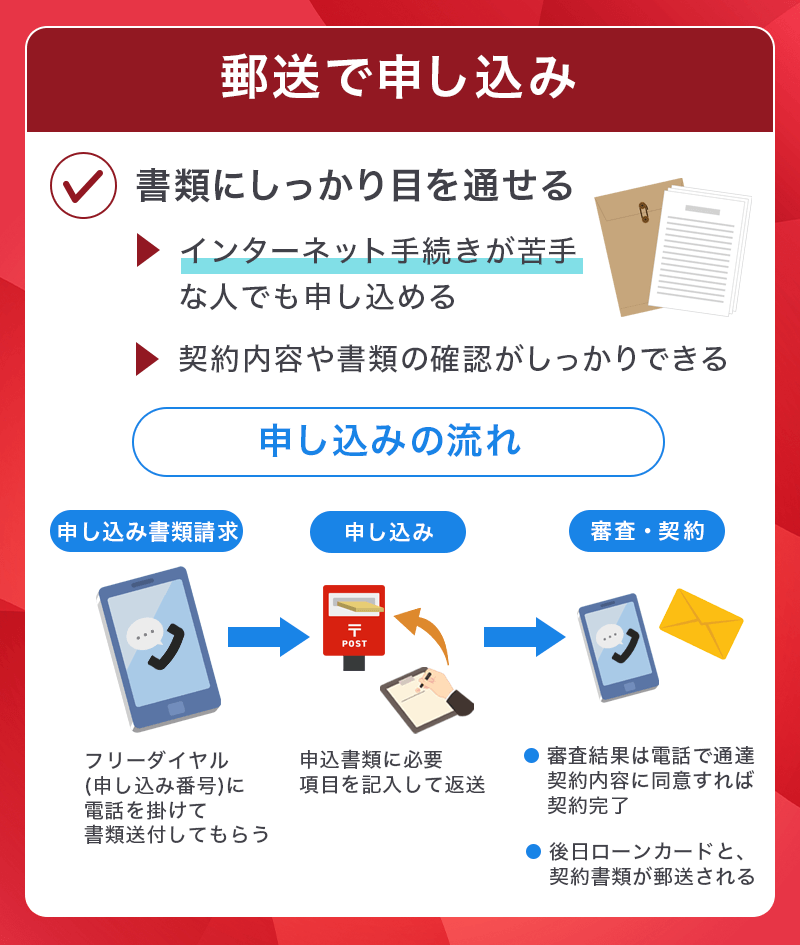

郵送で申し込み

- インターネット手続きが苦手な方におススメ

- 書類の受け取り、返送に時間がかかる

- 書類が届くため同居人に知られる可能性も

インターネットでの手続きが苦手な方、書類にしっかり目を通して申し込みたい方におススメなのが郵送申し込みです。

お金を借りる契約のため丁寧に確認をしたり、丁寧に書類に記入をしたり工程を踏みたい方に良いでしょう。

ただし書類の請求をして届くまでにも、返送後審査がおこなわれるまでにも時間がかかります。

なるべくすぐに契約をしたいけど、インターネット手続きが苦手という方は、最寄りの自動契約機(むじんくん)を利用するのがおススメです。

郵送で申し込む流れ

- 0120-07-1000に電話をし申し込み書類を請求

- 申し込み書類を返送

- 審査結果は電話でおこなわれ、内容に同意すれば契約

- ローンカードが届き次第借り入れ可能

電話申し込み同様のフリーダイヤルに電話をし、音声ガイダンスに従って操作をしていきます。

申し込み書類には不備なく記入をし、必要書類のコピーを同封して返送。

審査結果は電話でおこなわれ、審査結果の内容に同意すれば契約完了です。

契約に関しての書類とローンカードが郵送され、届き次第借り入れができるようになります。

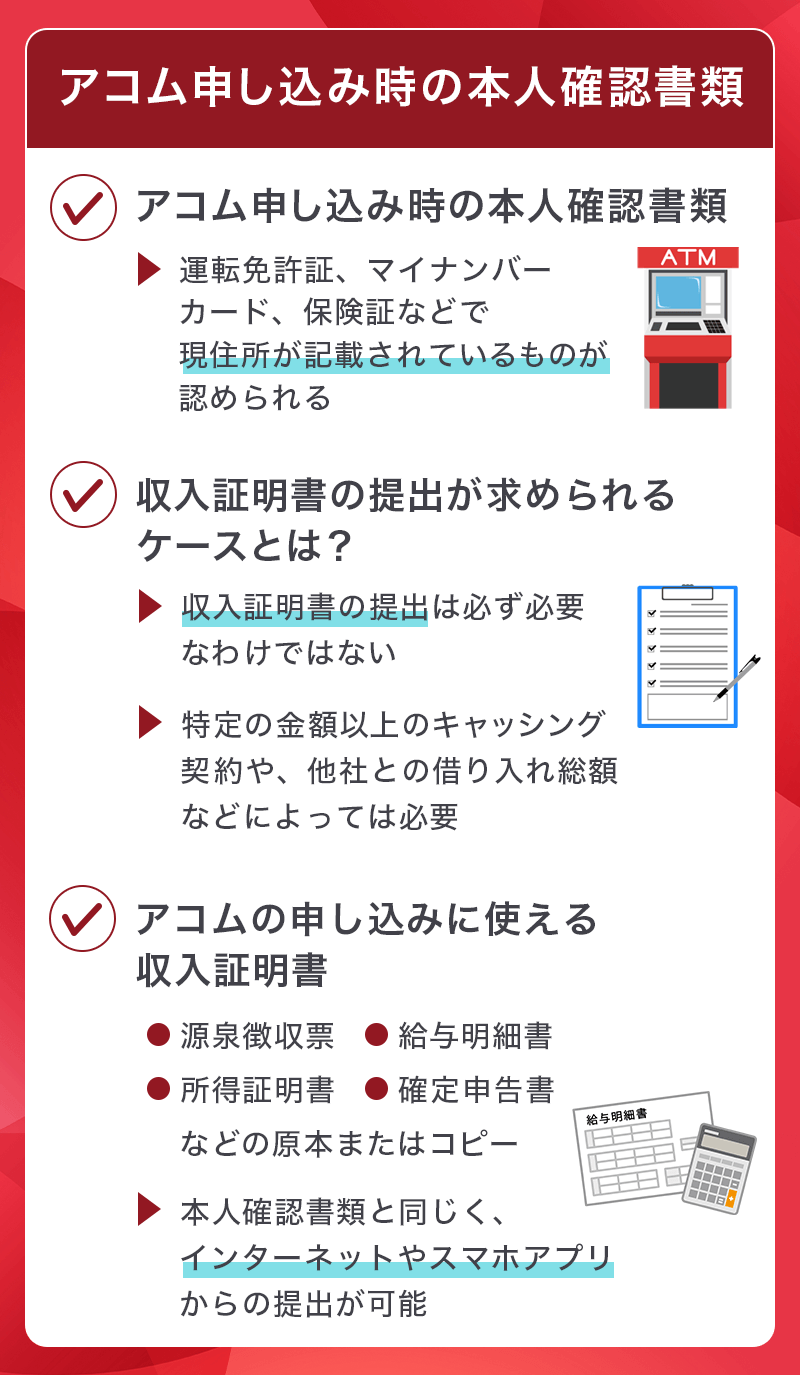

アコム申し込み時の本人確認書類

アコムでは申し込み時に本人確認書類と、場合によっては収入証明書が必要になります。

本人確認書類と収入証明書に該当する書類について、下記にまとめました。

アコム申し込み時の本人確認書類

アコム申し込み時には、本人確認書類の提出が必要になります。

アコムで本人確認書類として認められるのは以下の通りです。

本人確認書類に該当する書類

・マイナンバーカード(表のみ)

・パスポート(写真と住所記載部分)

・(交付を受けていない方は)資格確認書

個人番号カードを使う場合はマイナンバーが写らないようにし、本籍地が記載されている場合も本籍地は写らない状態で提出する必要があります。

アコムの申し込み時に収入証明書の提出が求められるケースとは?

借り入れ総額が年収の3分の1までに制限される貸金業法の「総量規制」の影響により、アコムの申し込み時に収入証明書の提出が必要となるケースがあります。

収入証明書が必要となるのは以下の通りです。

- アコムで50万円以上のキャッシング契約を行う場合

- 他社とアコムを合わせた借り入れ総額が100万円を超える場合

- 以前収入証明書を提出してから3年以上が経っている場合

アコムの申し込みに使える収入証明書とは?

アコムで申し込みを行う場合、収入証明書類の原本またはコピーを提出します。

収入証明書に該当する書類

・給与明細書

・市民税・県民税額決定通知書

・所得証明書

・確定申告書

・青色申告書

・収支内訳書

インターネット申し込みの場合は公式サイトの会員ページへのアップロードや、スマホアプリからの提出も可能です。

入社が前年1月以降の場合は原則として直近2か月分の給与明細書を提出します。

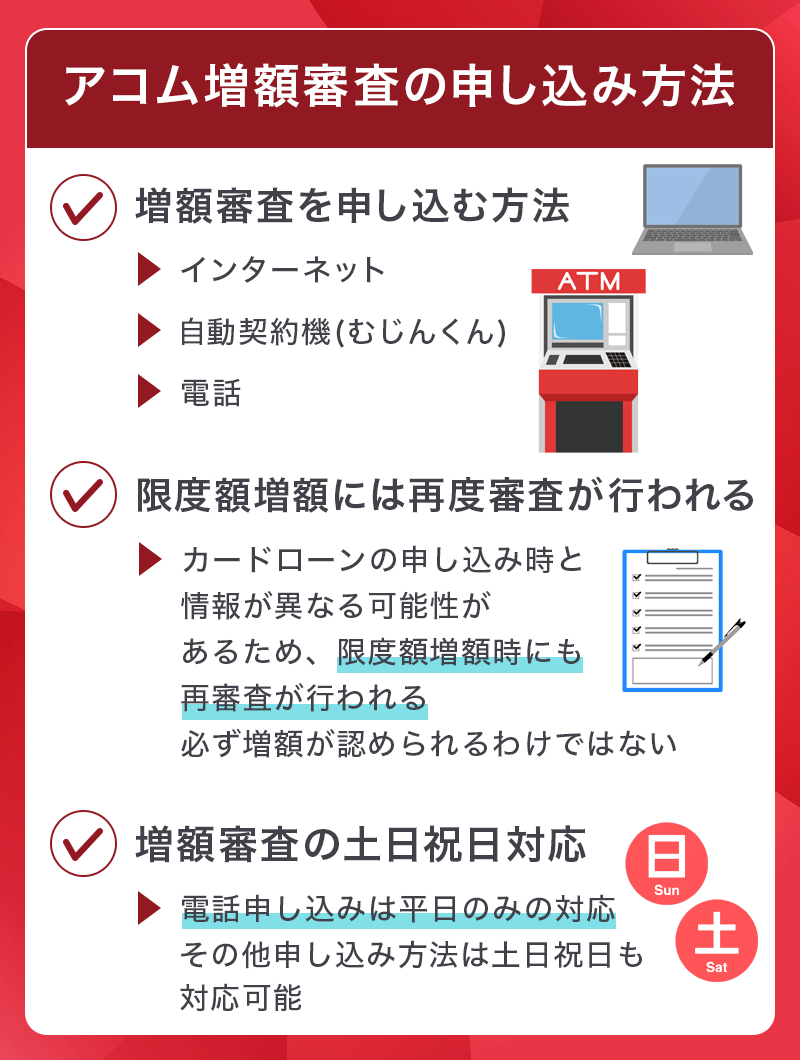

アコム増額審査の申し込み方法

「すぐにお金が必要だけど今の限度額だと・・・」と思ったときに利用したいのが、増額審査です。

増額審査は下記の3通りの方法でおこなえます。

- インターネット

- 自動契約機(むじんくん)

- 電話

この中で最も素早く対応してもらるのは電話申し込みです。

オペレーターとのやりとりの中でその場で増額の可否を回答してもらえるため、営業時間内であれば電話をおススメします。

営業時間の平日9:00~18:00以外の時間で申し込む場合は、アコムのマイページから「ご利用可能額を増やす」を選択して手続きを。

限度額増額には再度審査がある

増額の際にも審査がおこなわれ、増額が認められない場合もあります。

審査内容は公開されていませんが、総量規制や信用情報、アコムの利用実績などを総合的に判断されるでしょう。

土日祝日の対応

アコムでは、電話での申し込み以外であれば土日の審査にも対応しています。

インターネットもしくは自動契約機(むじんくん)から申し込みましょう。

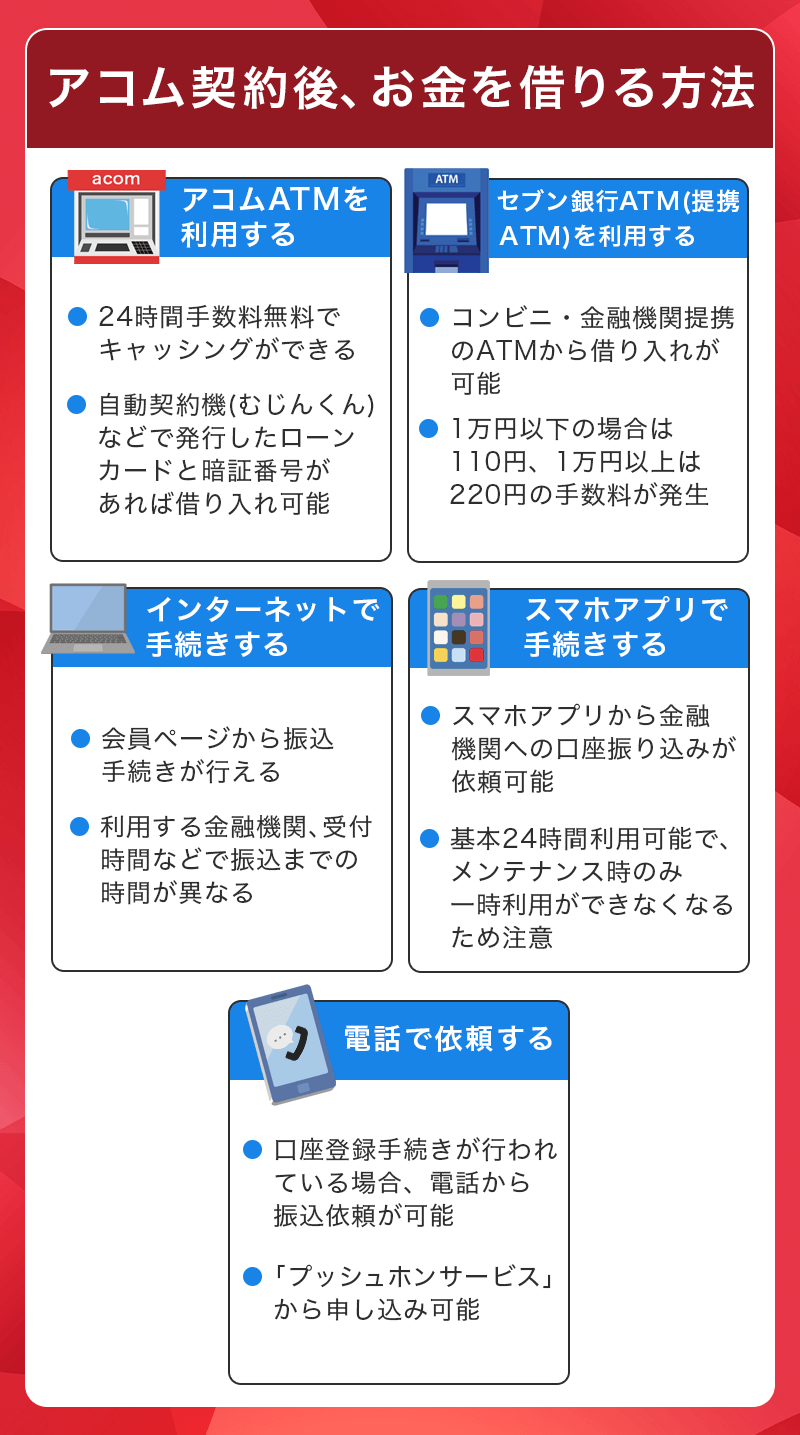

アコム契約後、お金を借りる方法

最短20分*1 での融資も可能なアコムですが、借りる方法が複数あるのもうれしいポイント。

ここではアコム契約後、お金を借りる方法を5つまとめています。

*1 お申込時間や審査によりご希望に添えない場合がございます。

アコムATM

アコムATMなら24時間手数料無料でキャッシングできるのがメリットです。

操作方法も簡単で、カードを挿入して暗証番号を入力後に融資を選択し、金額と「円」を押すだけなので迷うこともないでしょう。

アコムATMは24時間営業なので、深夜や早朝でも借り入れができます。

セブン銀行ATM(提携ATM)

コンビニなどの提携ATMは110円(1万円以下の場合)もしくは220円(1万円を超える場合)の手数料が発生します。主な提携ATMは以下の通りです。

主な提携ATM

・セブン銀行

・イーネットATM

・ローソンATM

・イオン銀行

・東京スター銀行

・西日本シティ銀行など

提携ATMの操作方法はアコムATMと概ね同様ですが「ご出金(借入)」を選択します。

インターネット

契約後、会員ページから振込手続きが行えます。利用する金融機関によって受付時間や振込までの時間が異なるので注意が必要です。

例えば楽天銀行の口座を持っていれば最短10秒で振込可能ですが、土日祝日に銀行や信用金庫への振込を申し込んだ場合、アコムの翌営業日9:30頃の振込となります。

スマホアプリ

アコムのスマホアプリから「口座振込で借りる」を選択、必要情報を入力し、確認画面で「お申し込み」を選択。

登録している金融機関口座へ振り込まれるため、手軽に利用できます。

基本的に24時間利用できますが、毎週月曜日の1:00から5:00、毎日23:50から0:10はメンテナンスのため利用できません。

電話

電話から振込を申し込むには、前もって口座登録手続きを行っておく必要があります。

電話での振込はプッシュホンサービス(0120-134-567)から申し込む事が可能です。

アコム申し込み時によくある質問

アコム申し込み時に気になること、不安なことについてまとめました。

急いで利用したい!どの申込方法が早いですか?

インターネットで申し込むのが最も早く、審査完了と融資まで最短20分*1 で可能です。

ただし申し込んだ時間や審査によっては時間がかかる可能性があるため、午前中に申し込んでおけば当日中に借り入れまで進めるでしょう。

*1 お申込時間や審査によりご希望に添えない場合がございます。

勤務先に在籍確認の電話がかかってきますか?

アコムでは原則、お勤め先へ在籍確認の電話なし。

もし実施が必要な場合は、申し込み者の同意を得ずに実施することはないと明言されています。

申し込みに必要な書類はありますか?

審査時に本人確認書類が必要です。

・運転免許証(表と裏)

・マイナンバーカード(表のみ)

・パスポート(写真と住所記載部分)

・(交付を受けていない方は)資格確認書

そのほか、希望融資額が50万円を超える場合と他社を含めた借入総額が100万円を超える場合は、収入証明書が必要になります。

自宅や職場に何か書類が届く?

原則契約をしても書類は送られてきません。

ただし「郵送申し込み」をした方に関しては、自宅に書類が届きます。

また、借り入れ時の明細などを電磁交付に登録していない場合は書類が届くため、アコムの会員メニューのマイページから書面の受取方法を設定すれば書類は届きません。

アコムの申し込み方法まとめ

アコムカードローン

特徴

「はじめてのアコム♪」でおなじみの消費者金融会社。大手消費者金融会社の中でも最も利用者が多く、自動契約機(むじんくん)の数も多いため借りやすい!期間限定で、初めて借り入れる人限定で金利最大4%キャッシュバックが開催されています。※諸条件あり

| 金利(実質年率) | 年2.4%~17.9% |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

| 担保・保証人 | 不要 |

| 申込資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| パート・アルバイト | 申し込みOK |

アコムは、インターネット・自動契約機(むじんくん)・電話・郵送の4つの申し込み方法に対応しています。

すぐにお金が必要という場合は、最短20分*1 で融資が可能なインターネットから申し込むのがおススメです。

Webで契約が完結するため書類を送ったりなどの手間がなく、スピーディーに借り入れができます。

申し込みの際に気になることがある場合は、自動契約機(むじんくん)もしくは電話で、オペレーターに確認しつつ進めるのがおススメです。

*1 お申込時間や審査によりご希望に添えない場合がございます。