キャッシュカードとは、ATMを利用して銀行口座から現金引き出しや預け入れ、振込みなどをするために必要なカードのことです。

審査が厳しい法人口座と違って、個人用の銀行口座であれば未成年でも審査なし同然で開設できるので、キャッシュカードも一緒に作ることができます。

クレジットカードとキャッシュカードは混同されがちですが、全く別の機能を持ったカードなので各カードの特徴を抑えておきましょう。

ここでは、キャッシュカードとクレジットカードの特徴や、キャッシュカード(口座開設)の審査で落ちてしまう人の特徴についても解説していきます。

キャッシュカード審査のポイント

- 最寄りの銀行やネット銀行の開設がおススメ(エリア外はよく思われない)

- 住所、電話番号など本人確認書類と情報が合っているか確認

- 過去にその銀行で金融事故がある場合は他銀行の利用がおススメ

- 審査が不安な方はクレジット機能やローン機能付き(審査あり)キャッシュカードは申し込まない方が無難

- デビット機能付きキャッシュカードなら決済に使えて審査の心配もなし

目次

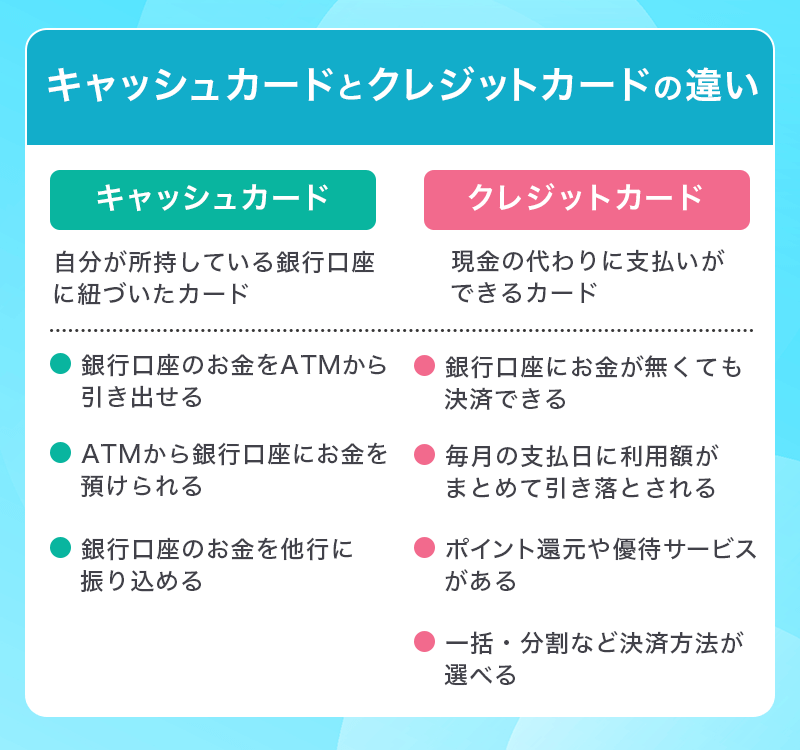

キャッシュカードとクレジットカードの違い

キャッシュカードとクレジットカードは混同されがちですが、全く別の機能を持ったカードです。

キャッシュカードは口座開設をすると審査なしで発行できて、銀行ATMでの引き出し、預け入れ、振込みなどをするのに必要なカードです。

クレジットカードは対応のお店やネットショッピングなどで決済ができて、カード会社が立て替えたものを毎月の支払日に引き落としされるという仕組みのカードです。

クレジットカードとキャッシュカードの違いは以下の通りです。

審査ありなし

| クレジットカード | キャッシュカード | |

|---|---|---|

| 18歳未満 | 作れない | 作れる |

| 銀行操作 | 不可 | 可能 |

| 決済機能 | あり | なし |

キャッシュカードでもクレジットカードやデビットカード一体型など、機能を兼ね備えたカードの場合は別途クレジットカードの審査が必要になります。

それぞれの違いについて見ていきましょう。

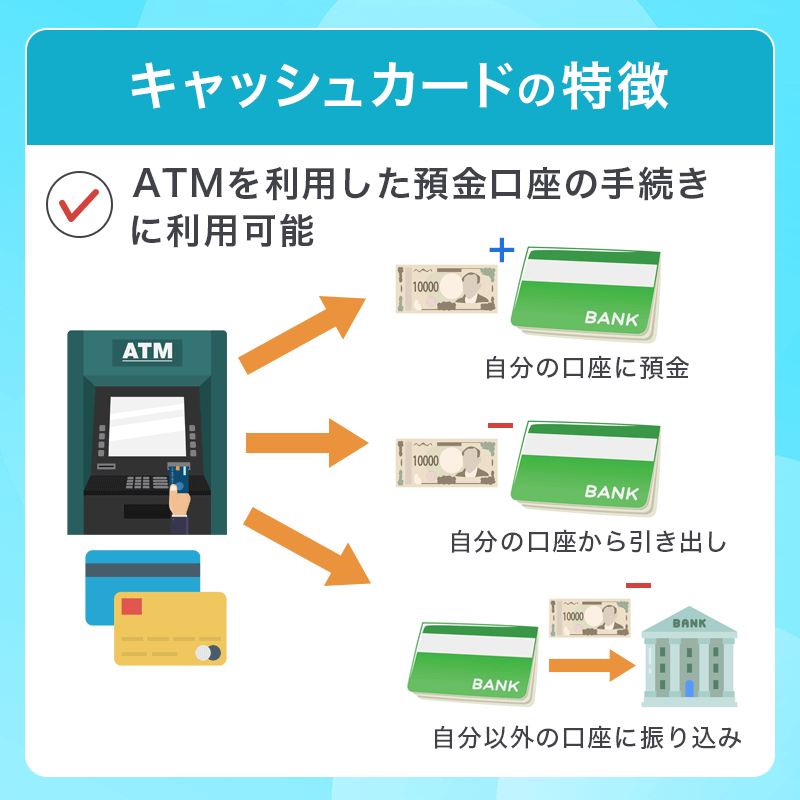

キャッシュカードの特徴

キャッシュカードの主な特徴は以下の通りです。

- 銀行口座に預けたお金をATMから引き出せる

- 銀行口座にATMからお金を預入できる

- 銀行口座に預入しているお金を他の口座に振込ができる

法人用の口座は審査が厳しいですが、基本的に個人用の口座ならほぼ審査なし同然で開設することが可能です。

キャッシュカードは自分が不要としない限りは口座開設とセットでもらえるので、口座が開設できればキャッシュカードも審査なしで作ることが可能です。

仕送りの受け取りや、アルバイトでも給与の受け取りで必要になることが多いので、高校生くらいの年齢になればほとんどの人が持っているでしょう。

キャッシュカード単体ではなく一体型も便利

キャッシュカードは銀行操作に使えるカードで、ネットショッピングや決済には使うことができませんが、デビットカード一体型となっているキャッシュカードの場合は口座から即落としで決済利用もできます。

審査不要で発行できるカードですが、クレジットカード一体型のキャッシュカードを作る場合は別途審査が必要になることを頭に入れておきましょう。

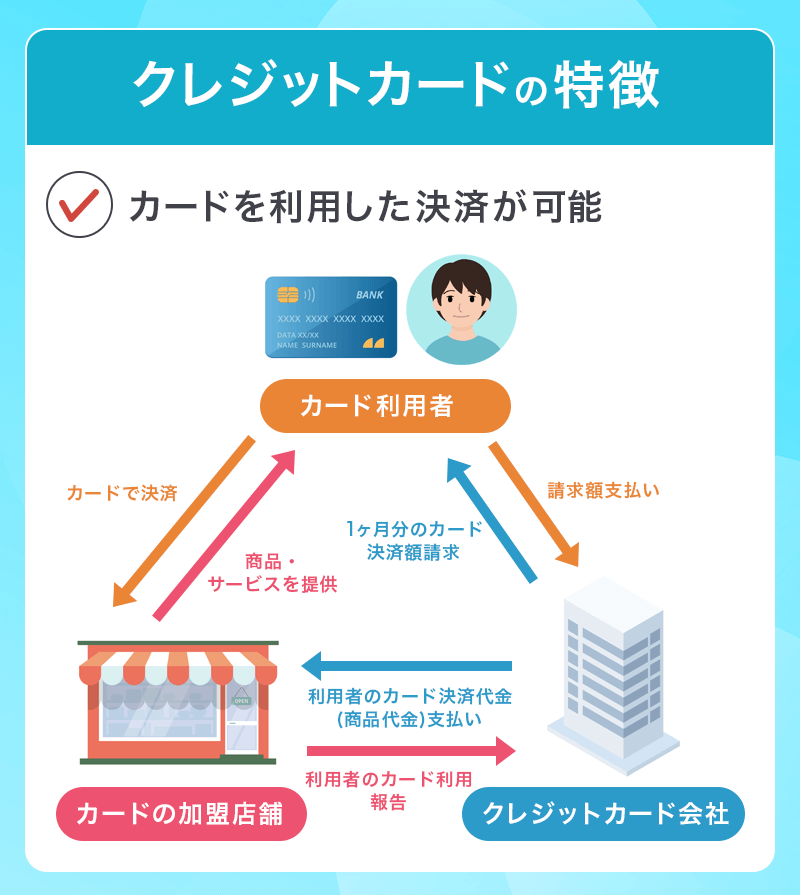

クレジットカードの特徴

クレジットカードの主な特徴は以下の通りです。

- 現金を持っていなくても決済可能

- 毎月所定の支払日にまとめて口座引き落としができる

- カードによってポイント還元や優待サービスが受けられる

- 支払い方法が選べる(一括払い・分割払い・リボ払い・ボーナス払い)

ネットショッピングをするときにクレジットカードを持っていると手数料が安くなったり、カード決済しかできないサイトなどもあるので1枚は持っておくと便利です。

0.5%〜1.0%のポイント還元が受けられるため、毎月の固定費をカード払いにすればお得に支払いができることから作りたいという人が多いです。

毎月の支払いがまとまるだけでなく、手持ちがないときにも決済ができて支払いは翌月か翌々月になるので支払い管理がしやすいのがメリットです。

ただし決済金額はカード会社の一時立て替えとなるので実質一時的にお金を借りている状態になり、審査が必須となります。

18歳未満ならデビットカードが選択肢に

申し込んだ人が「返済能力があるかどうか」「利用限度枠はどのくらい必要か」などを見極めて発行の可否を判断するので、選んだカードや自分の収入状況などによっては審査落ちしてしまう人も一定数存在します。

また、キャッシュカードと大きく違うのは審査があるだけでなく、18歳未満の未成年はクレジットカードを作ることができません。18歳未満でクレジットカードを持ちたい場合は口座から即引き落としのデビットカードであればカード会社によりますが満15歳から作ることができてクレジットカード同様に使えます。

クレジットカードは基本的に銀行操作はできないカードですが、キャッシング機能(お金を借りる機能)やキャッシュカードと一体型のカードであれば銀行操作も兼ねて使えるカードも存在します。

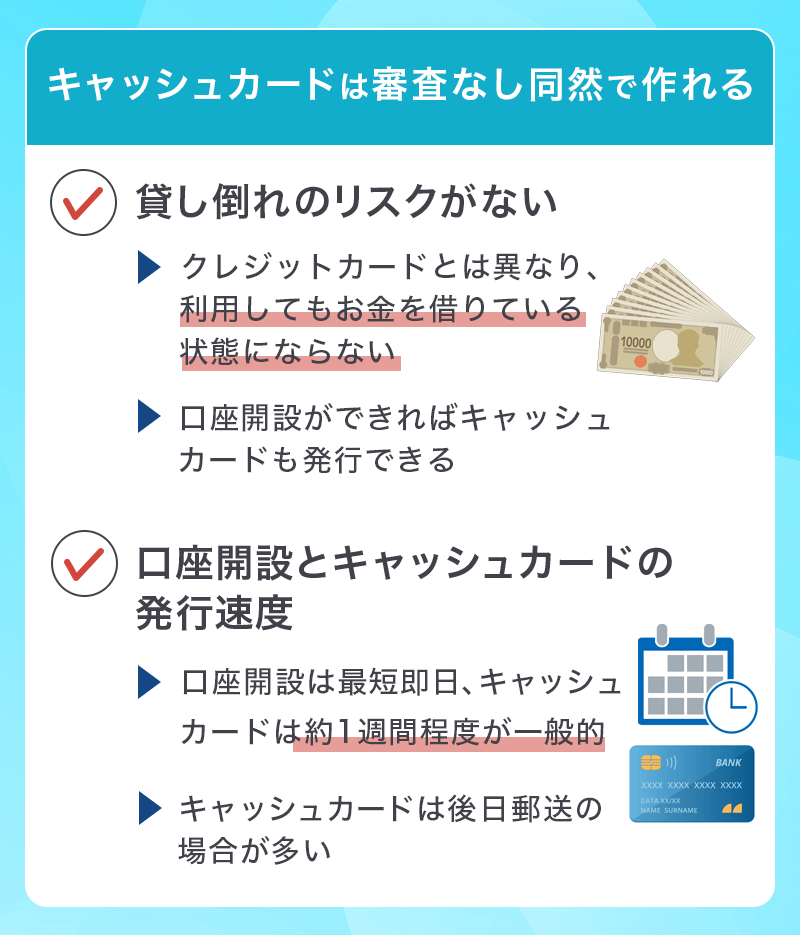

キャッシュカードは審査なし同然で作れる

冒頭で解説した通り、口座開設ができればキャッシュカードは審査なし同然で発行可能です。

なぜ審査なし同然で発行ができるのか、その理由について詳しく見てみましょう。

貸し倒れのリスクがない

クレジットカードの特徴で紹介した通り、クレジットカードを利用すると、カード会社に一時的ですがお金を借りている状態になります。

そのため、クレジットカード会社は本当に返済が行われるのかどうかを判断するために審査を必要としますが、キャッシュカードではお金を借りている状態にはなりません。

キャッシュカードの発行では、貸し倒れのリスクを考えたり、付与できる限度額などを検討する必要が無いから、審査なし同然でカードが発行できるということです。

ただし、口座開設の際に問題があった場合、審査に落ちて口座開設を断られてしまうケースもあるため、100%キャッシュカードの発行ができるわけではないことは覚えておきましょう。

口座開設は最短即日・キャッシュカードは約1週間程度

新しく自分の口座を作りたいと思ったら、最短即日で口座開設が可能です。

キャッシュカードは後日郵送の場合が多いので、受取に約1週間程度かかります。

窓口での発行なら、当日に通帳がもらえて口座開設までが完了するので、預けたいお金も一緒に持っていけば当日に入金して帰ることもできます。

通帳をもらえば口座番号などがわかるので、給与などの振込みを受け付けたりもできます。

インターネットでも口座開設の申し込みが可能のため、窓口に行く時間がないという方も問題ありません。

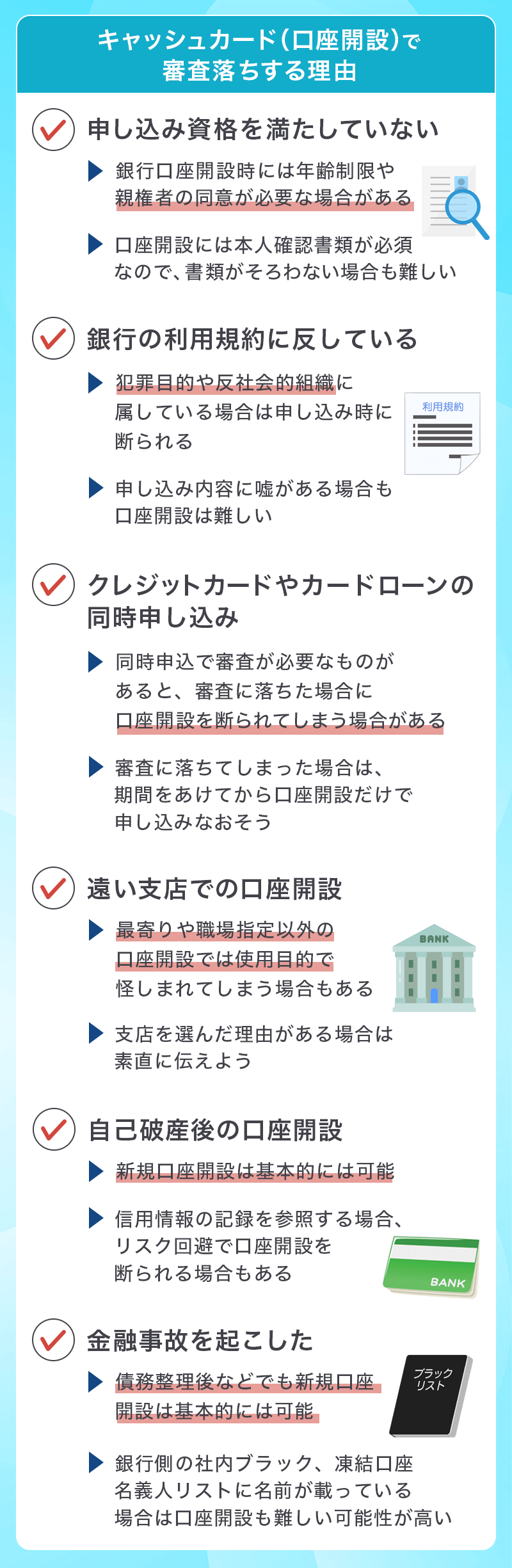

キャッシュカード(口座開設)で審査落ちする理由

口座開設で審査落ちということは滅多にないですが、稀に落ちてしまう人も存在します。

特に実店舗を持たないネットバンクだと、何も心当たりもないのに審査落ちしてしまう人も存在しています。

口座開設ができない理由として考えられるものは以下の通りです。

- 本人確認ができない

- 犯罪目的(口座売買や人に譲渡など)

- 反社会組織に属しているもしくは関係している

- クレジットカードやカードローンを同時に申し込みした

- 金融事故履歴により銀行の審査基準に満たない

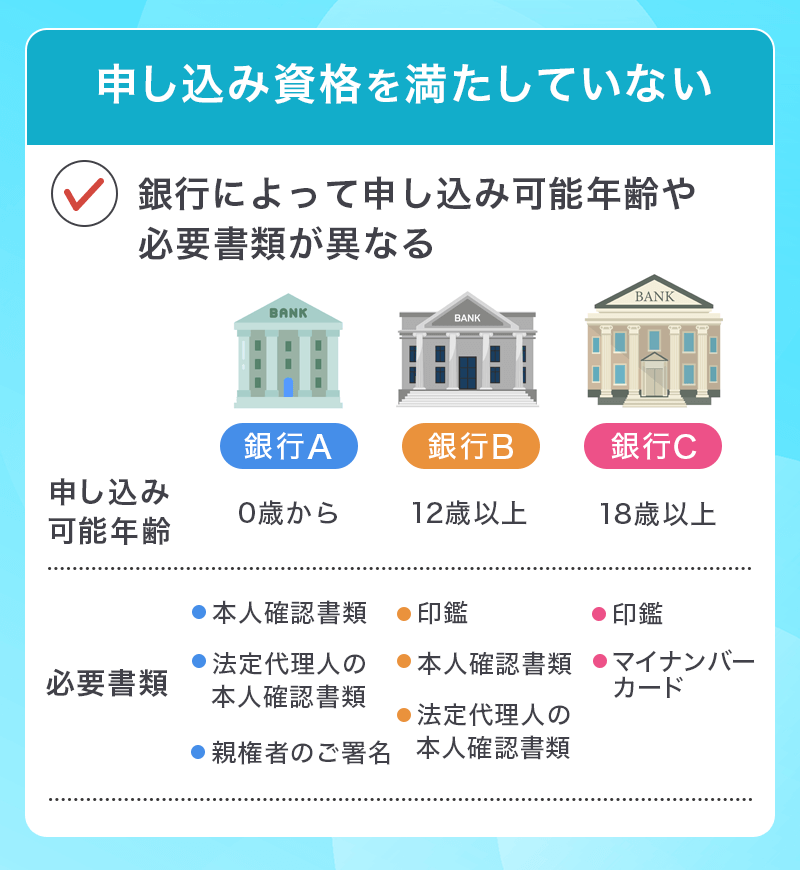

申し込み資格を満たしていない

銀行口座は基本的に誰でも作ることができ、未成年でも親権者の同意があれば開設できます。

未成年で銀行口座を開設する場合、満12歳からだったり満16歳からだったりと年齢の条件が各銀行によって異なるため、事前にチェックしておきましょう。

下記は日本の大手銀行にて、未成年で口座開設できる年齢です。

・みずほ銀行:0歳から

・三井住友銀行:0歳から

・三菱UFJ銀行:0歳から

・りそな銀行:0歳から

銀行それぞれ「子ども口座」という形で、インターネットでも必要書類を用意すれば口座開設が可能になっています。

本人確認書類が必須

一時的に住所が無い場合や、運転免許証などの各種本人確認書類が1枚も用意できないなど、本人確認ができない場合は申し込みの時点で口座開設は難しいと言えます。

外国人であっても日本の銀行口座は作れますが、基本的に在留カードや特別永住証明書など必要書類が多くなるため、書類が揃わない場合は口座開設は難しいでしょう。

犯罪目的や反社会的組織

過去に銀行口座を犯罪目的での利用したことがある人や、犯罪目的の申し込みの場合は口座開設ができない場合があります。

例えば、口座の売り買いや譲渡などは銀行の利用規約に反しているため、口座開設を断られてしまいます。

また、ほとんどの銀行は反社会的組織に属していると口座開設ができないと明記されているため、暴力団などに関わる人や関わる企業などは申し込みの時点で断られてしまいます。

申し込みの時点で内容に嘘があった場合も口座開設をすることができません。

クレジットカードやカードローンの同時申し込み

銀行口座の開設をすると、同時にクレジットカードの発行を勧められることがあります。

前述の通り、デビットカードの場合は口座に紐付けして即引き落としになるので審査はありませんが、クレジットカードの場合は年収や勤務形態などの審査が必要になります。

クレジットの審査に落ちても別でキャッシュカードが届く場合はいいのですが、どちらかの審査に落ちるとカードの発行自体ができなくなる可能性もあります。

楽天銀行スーパーローンや、PayPay銀行カードローンなど、口座開設とカードローンを同時に申し込んだ場合にお金を借りる審査に落ちるとそのまま口座開設も同時に断られてしまう可能性が考えられます。

カードローンやクレジットカードと同時に申し込んで口座開設を断られた人は、個人情報信用機関に申し込み記録が残るので最低でも6ヶ月間の期間を開けてから口座だけで申し込みをし直しましょう。

遠い支店での口座開設

窓口で銀行口座を開設する場合、使用目的を聞かれます。

職場の指定などで最寄りの支店とは違う支店で口座を開設するなどの利用なら問題ありません。

ですが、理由なく最寄りから離れた支店で作ろうとした場合、「犯罪目的で利用するのではないか」「複数の口座を所有しようとしているのではないか」と疑われて審査に通らない場合があります。

自己破産後も銀行口座を開設することは可能

自己破産後でも、新規に銀行口座は開設することは可能です。

例えば、給与振込口座の銀行が手続きの対象になっている場合は、新たに口座を開設して給与の振込先を変更する必要があります。

ただし、自己破産は信用情報に記録され銀行が口座開設の際に参照する場合があり、破産記録があると銀行はリスクを回避するために口座開設を拒否するケースも考えられます。

金融事故を起こした

基本的に債務整理などを行っても銀行口座の新規開設は可能ですが、銀行によって審査内容が違うため開設できない場合もあります。

過去にその銀行で金融事故を起こしてしまい社内ブラックになってしまっている場合や、銀行側の「凍結口座名義人リスト」に名前が載ってしまっている場合は口座開設の審査に通らない可能性があります。

金融事故の例

・借金の踏み倒し

・強制解約処分

・債務整理

凍結口座名義人リストは、過去に何らかの理由で口座が凍結されていたり犯罪目的で利用した、もしくはされようとした場合にリストに載ってしまうことになります。

おススメの銀行口座キャッシュカード

| 三井住友銀行 | ソニー銀行 | 楽天銀行 | りそな銀行 | 三菱UFJ銀行 | PayPay銀行 | セブン銀行 | イオン銀行 | |

|---|---|---|---|---|---|---|---|---|

| キャッシュカード |  |

|

|

|

|

|

|

|

| ネット口座開設 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| スマホアプリ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 入出金対応ATM | ゆうちょ銀行 三菱UFJ銀行 イーネット ローソン セブン銀行など |

セブン銀行 イオン銀行 イーネット ローソン銀行 ゆうちょ銀行 三菱UFJ銀行など |

セブン銀行 イオン銀行 イーネット ローソン銀行 ゆうちょ銀行 みずほ銀行など |

関西みらい銀行 セブン銀行 イーネット ローソン銀行 ゆうちょ銀行など |

三菱UFJ銀行 イオン銀行 セブン銀行 イーネット ローソン銀行 ゆうちょ銀行など |

セブン銀行 イオン銀行 ローソン銀行 イーネット 三井住友銀行 ゆうちょ銀行など |

セブン銀行 ゆうちょ銀行 三菱UFJ銀行 りそな銀行 三井住友銀行 みずほ銀行 |

イオン銀行 みずほ銀行 三菱UFJ銀行 ゆうちょ銀行 |

| ポイントの有無 | ○ Vポイント |

× | ○ 楽天スーパーポイント |

○ りそなクラブポイント |

○ MUFGポイント |

× | × | ○ WAON POINT |

| 公式サイト |

ネット対応の銀行を持ち、支店関係なく申し込みができる銀行について比較してみました。

口座開設のあとスマホアプリで利用で残高確認や振り込みなどが出来るようになり、キャッシュカードは後日郵送されてくるのでコンビニのATMなどで現金の引き出しもできます。

発行するならデビット機能付きがおススメ

キャッシュカードを発行する際に、デビット機能が付いているものを選ぶのもおススメです。

デビット機能が付いていると、キャッシュカードだけでなくデビットカードとしても利用できるため、買い物や支払いなどの様々な場面で利便性が高まります。

また、デビットカードはクレジットカードと異なり即時に口座から資金が引き落とされるため、支払いの管理がしやすく「翌月の支払いが大変・・・」なんてことももありません。

下記ではおススメのデビット機能付きカードを紹介しています。

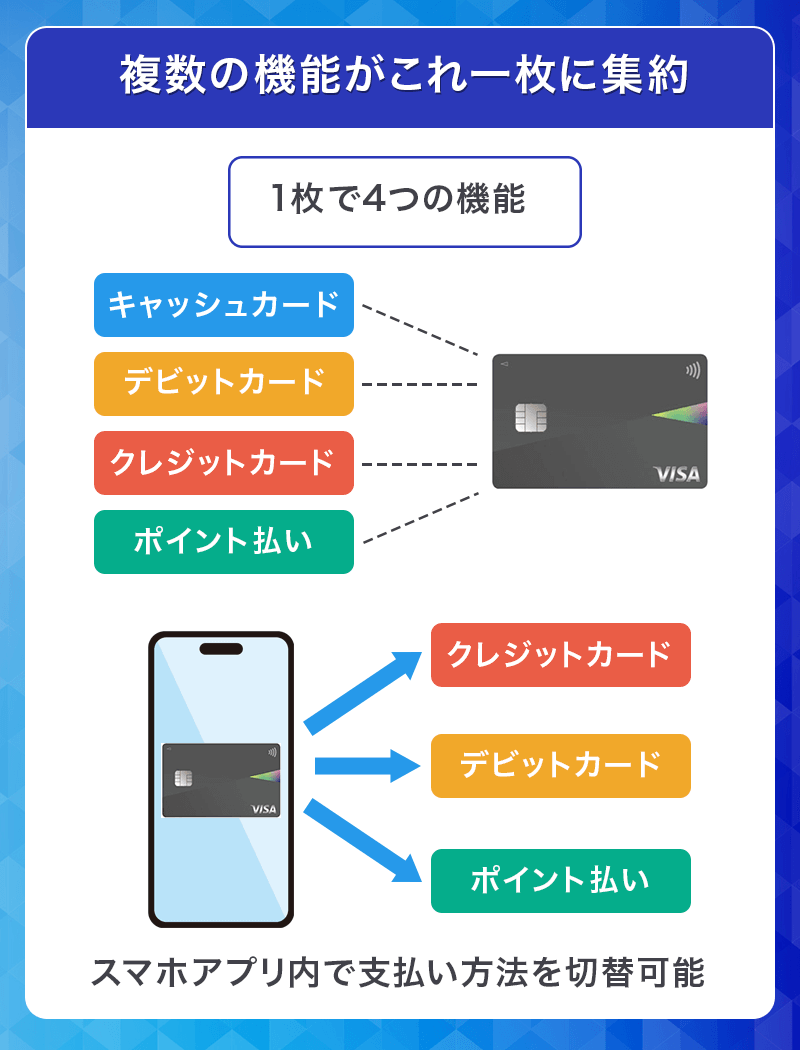

三井住友銀行「Oliveフレキシブルペイ」

Oliveフレキシブルペイ 一般

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料 ※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。- 年会費無料

- 複数の機能が一枚に集約されたカード

- 対象店舗でVポイントが最大20倍に

- 三井住友銀行口座が必要

- シンプルな機能が欲しい方には向かない

Oliveフレキシブルペイは、キャッシュカード一体型でデビット機能付きとクレジット機能付きを選択できます。

専用のスマホアプリからデビット払いとクレジット払い、Vポイント払いを瞬時に切り替えられる特徴を持っています。

複数の機能がこれ一枚に集約

デビットカードとポイントカードの機能も付くため、Vポイントもスマホ1台、カード1枚で一括管理できます。

カード発行と同時にSBI証券の口座開設も選択できるため、これから積立NISAなどを始める方にもピッタリ。

証券口座もアプリで紐づけできるので、スマホアプリ「Vpass」で残高や収支なども閲覧できるようになります。

Vポイントがどんどん貯まる!

クレジット機能の付いたOliveフレキシブルペイなら、セブン‐イレブン、ローソン、マクドナルドなど対象のコンビニ・飲食店でのスマホタッチ決済でポイント還元率がアップします。

Vポイントが貯まっていてポイント払いをしたいときは、アプリからポイント払いに切り替えてすぐに支払い可能です。

国際ブランドはVisaのみですが、複数の機能が一枚に集約されており使い勝手が良いクレジットカードです。

お金の管理が苦手な方にもOliveフレキシブルペイをおススメします。

ソニー銀行「Sony Bank WALLET」

Sony Bank WALLET(ソニーバンクウォレット)

カードの特徴

満15歳以上のかたであればお申し込みが可能なデビットカード。Visaのタッチ決済で会計もスムーズ。カード発行後にソニー銀行で円定期預金をすれば、最大で「年0.80%」の特別金利キャンペーン実施中

| 発行会社 | ソニー銀行 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費・発行費用 | 無料 |

| チャージ方法 | コンビニ・スーパー・銀行にある提携ATM |

| 年齢制限 | 満15歳以上 |

| 利用開始 | 1週間程度でカード受け取り |

- 発行手数料・年会費無料で利用可能

- デビットカードなのにショッピング保険が付帯

- ステージによってキャッシュバック率が上がる

- サブスクサービスの決済に使えなかったりと利用不可の場面も

- 最も高いステージに到達するハードルが高すぎる

クレジットカードは高校生を除く18歳以上の方が対象ですが、Sony Bank WALLETはデビットカードなので満15歳を迎えた中学3年生から利用可能。

また、クレジットカードのように審査は必要なく、ソニー銀行の口座開設を行えば利用できます

最高50万円のショッピング保険が付帯

Sony Bank WALLETは、発行手数料も年会費も無料。

VISAデビット機能でインターネットショッピングもでき、自分の貯金の範囲でネットショッピングを楽しめます。

Sony Bank WALLETはデビットカードですが、最高50万円のショッピング保険が付帯します。

クレジットカードでも付帯しないカードもあるため、嬉しいメリットといえます。

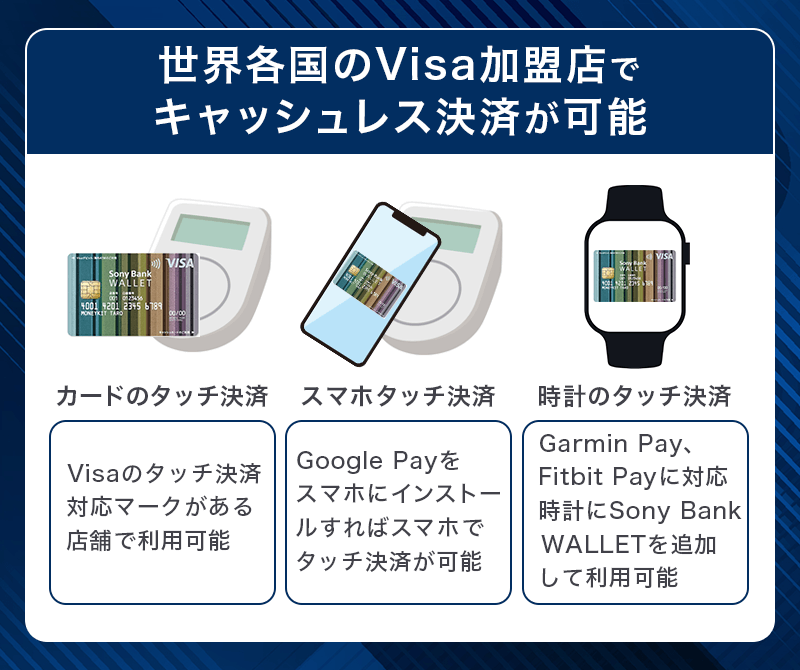

世界各国のVisa加盟店で利用できる

Sony Bank WALLETは世界200以上の国と地域のVISA加盟店にてキャッシュレス決済が可能です。

Sony Bank WALLETはVISAのタッチ決済に対応しているため、支払いがスマートです。

Google Payにてスマホ決済ができるだけでなく、Garmin PayやFitbit Payを利用したスマートウォッチなどのデバイスでの支払いも可能です。

楽天銀行「楽天銀行デビットカード(JCB)」

楽天銀行デビットカード(JCB)

カードの特徴

16歳以上から作れる年会費永年無料のデビットカード。通常利用時のポイント還元率は楽天カードと同じでデビットカードとは思えないサービス。

| 発行会社 | 楽天銀行株式会社 |

|---|---|

| 国際ブランド | JCB |

| ポイント還元率 | 1.0%~2.0% |

| 年会費 | 永年無料 |

| 付帯保険 | - |

| スマホ決済 | 楽天ペイ |

| ポイント | 楽天ポイント |

| 入会資格 | 楽天銀行口座を所持している16歳以上の方 |

| 追加カード | - |

- カード利用時100円につき楽天ポイントが1ポイント貯まる

- 楽天市場ならいつでもポイント2倍

- 公共料金や携帯料金の支払いにも

- 国際ブランドはJCBのみ

- 海外利用には不向きなカード

楽天銀行デビットカード(JCB)は、楽天市場をはじめ公共料金や携帯料金の支払いに活躍するカードです。

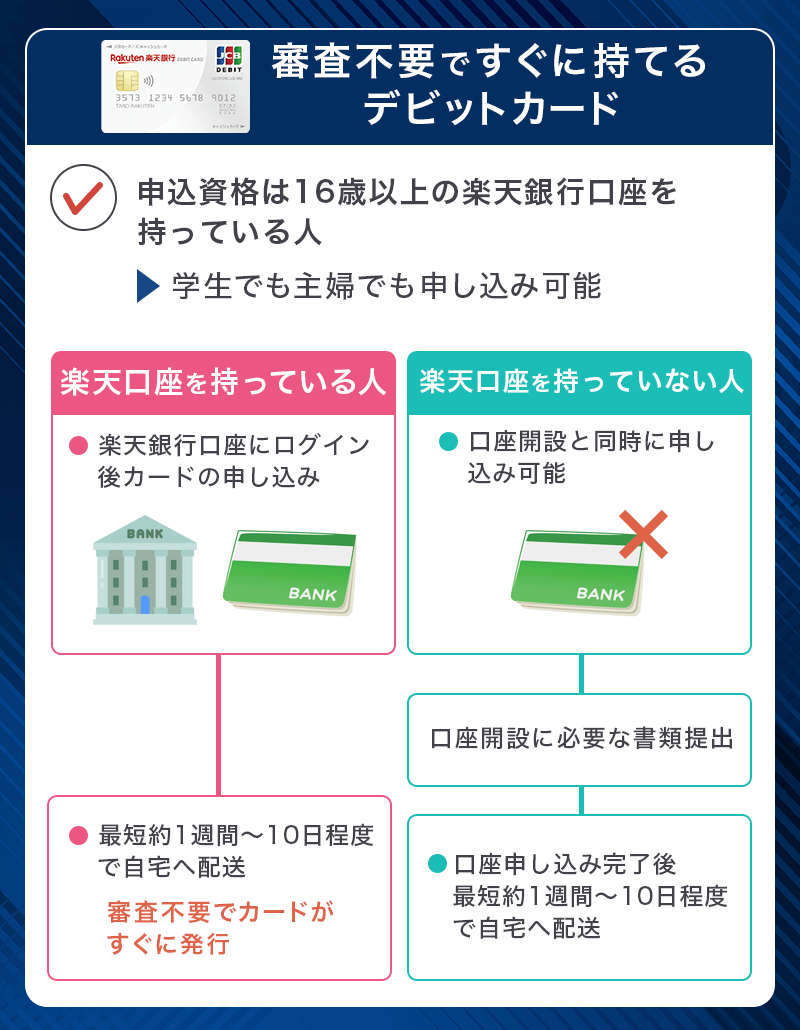

審査不要ですぐに持てるデビットカード

申し込み資格は16歳以上の楽天銀行口座を持つ方となり、審査不要で即時発行されます。

JCBブランドなら、グアムやロサンゼルスなどにあるJCBプラザラウンジで、ドリンクサービスや荷物の一時預かりなど便利なサービスが利用できます。

もちろん国内外のJCB加盟店で使え、海外ATMの現地通貨引き出しにも対応。

ポイントがたまりやすいので公共料金やスマホ代の支払いにもぴったりです。

ポイント還元率が1%

楽天銀行デビットカード(JCB)を使って買い物をすれば、100円につき1ポイントの楽天ポイントが貯まります。

即時引き落としで現金のように使えるため、現金を使うよりも楽天銀行デビットカード(JCB)を使えばポイントが貯まりお得です。

楽天市場で利用することでポイントがいつでも2倍になるメリットもあり、楽天ユーザーの方は持っておきたい一枚だといえます。

りそな銀行「Visaデビットカード」

りそなVisaデビットカード

カードの特徴

15歳以上なら誰でも持てる年会費無料のデビットカード。ショッピング利用1,000円ごとに0.5%分のポイントがたまる。

| 発行会社 | りそな銀行 | ポイント還元率 | 0.5% |

|---|---|---|---|

| 年会費 | 無料 | 付帯保険 | 紛失・盗難補償 |

| スマホ決済・電子マネー | GooglePay | ポイント | りそなクラブポイント |

- 月間利用合計額1,000円ごとに5ポイント貯まる

- ショッピング保険と不正利用補償あり

- りそなグループアプリで簡単に利用停止の設定ができる

- 還元率は低め

- 会費が必要なりそなデビットカードプレミアムには劣る

りそなデビットカードは、りそなグループが提供する年会費無料のキャッシュカード一体型Visaデビットカードです。

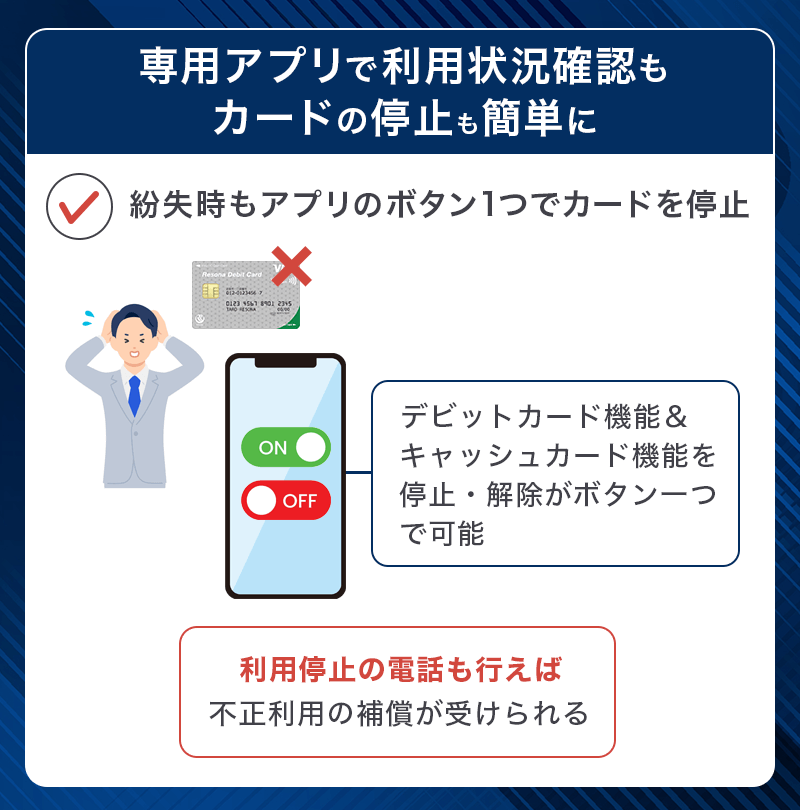

専用アプリで利用状況確認もカードの停止も簡単に

りそなデビットカードは、スマホアプリの「りそなグループアプリ」から利用状況やカードの一時停止が簡単におこなえます。

カードの利用状況だけでなく、資産や借入状況なども管理できるため、りそな銀行をメインで使っている方にとっては必須です。

一括で管理できるようになり便利なため、りそな銀行ユーザーの方にはりそなデビットカードをおススメします。

年会費無料でありながら補償も充実

りそなデビットカードは盗難や偽造カードなど、第三者の不正利用に対する補償を備えています。

年間150万円までの損害が補償され、カードをなくした場合も安心です。

国内外のお買い物が対象のショッピング保険もあり、りそなデビットカードを使って国内・海外で購入した品物の破損・盗難が対象のショッピング保険も用意しています。

年間最高100万円・購入から90日間補償され、自己負担額は1事故あたり5,000円です。

国内だけでなく海外でのお買い物にも適用されるので、海外出張や海外旅行中の決済手段にも使いやすいカードです。

三菱UFJ銀行「VISAデビット付きキャッシュカード」

三菱UFJ-VISAデビット付きキャッシュカード

カードの特徴

15歳で高校生以上なら誰でも持てる年会費無料のデビットカード。キャッシュカード機能付きだからコンビニATMなどでも現金引き出し可能。国内外で適用されるショッピング保険が100万円ついている。

| 発行会社 | 三菱UFJ銀行 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.2% |

| ポイント | 自動キャッシュバック |

| 付帯保険 | ショッピング保険、不正利用補償 |

| スマホ決済 | Google Pay |

| 入会資格 | 普通預金口座を保有する15歳以上(除く中学生) |

クレジットカードのお申し込み(受け付け)を停止いたします。

■停止予定期間:2025年11月9日(日)0:00~12月10日(水)9:00

ご迷惑をおかけいたしますが、よろしくお願いいたします。

- Visaのタッチ決済に対応

- ショッピング保険と不正利用時の補償も

- 利用金額の0.2%分が自動キャッシュバック

- キャッシュバックは他社より低め

- ガソリンスタンドなど一部ではデビットカードが使えない

三菱UFJ-VISAデビットは、毎月利用額の0.2%分が自動でキャッシュバックされるデビットカードです。

毎月25日に0.2%分のキャッシュバックあり

三菱UFJ-VISAデビットはポイント還元ではなく、キャッシュバックで還元されるのが魅力です。

特に申し込みや申請をしておく必要がなく、毎月25日に利用金額の0.2%分が自動キャッシュバックされます。

還元率が上がるお店があるわけではありませんが、一律で0.2%キャッシュバックされるのがポイント。

どこで買い物しても公共料金の支払いをしても毎月25日にキャッシュバックされるため、場所を選ばないのが良いカードです。

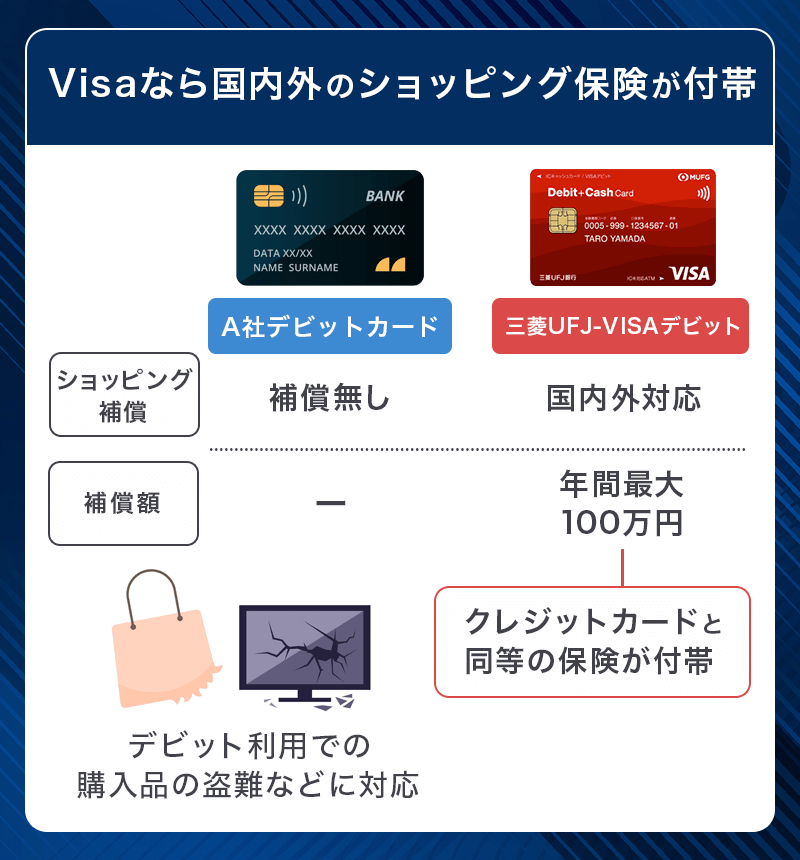

Visaなら国内外のショッピング保険が付帯

三菱UFJ-VISAデビットなら、国内・海外ともに年間100万円までのショッピング保険が付帯しています。

一つの事故につき自己負担額5,000円かかりますが、購入した商品がトラブルで盗難などの被害に遭った場合に安心です。

手軽に持てるデビットカードですが、安心して買い物ができるのは三菱UFJ-VISAデビットの魅力だといえます。

PayPay銀行「paypay銀行デビットカード」

- PayPayポイントが貯まりやすい

- アプリで残高も確認できる

- Visaのタッチ決済に対応

- 還元率は0.2%と低め

- 付帯しているサービスは特になし

PayPayユーザーにおススメなPayPay銀行 Visaデビットカードを紹介します。

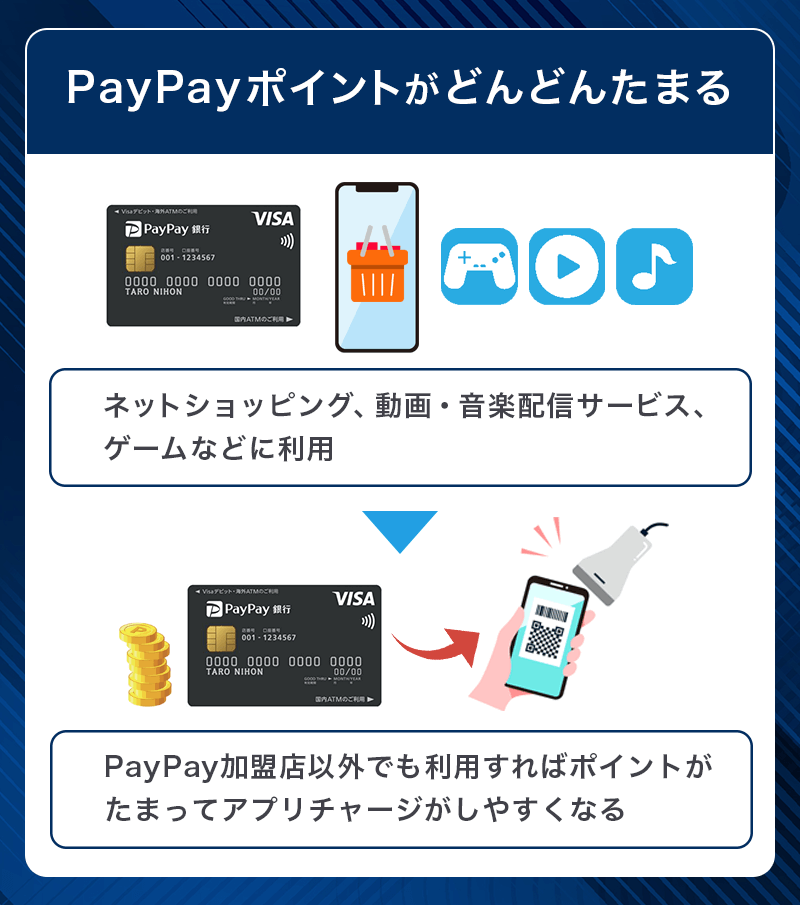

PayPayポイントがどんどん貯まる

PayPay銀行VisaデビットカードはPayPayポイントがたまるのが特徴です。

PayPay銀行の口座を開設すれば、PayPayアプリへのチャージも可能となるため効率が良くなります。

PayPayアプリは全国でも普及率が高く、小さなお店でもPayPayだけは利用できる店舗も多いのが魅力的。

Visaブランドだから海外利用にも対応

Visaは世界で最も普及している国際ブランドのため、国内外問わず世界中のVISA加盟店で利用できます。

「VISA」または「PLUS」マークがある海外ATMでは、現地通貨での引き出しもできるため、海外で現金が必要なときにも便利です。

また、Visaのタッチ決済に対応しているためサインレスでスマートな決済もでき、財布を取りだす手間も省けます。

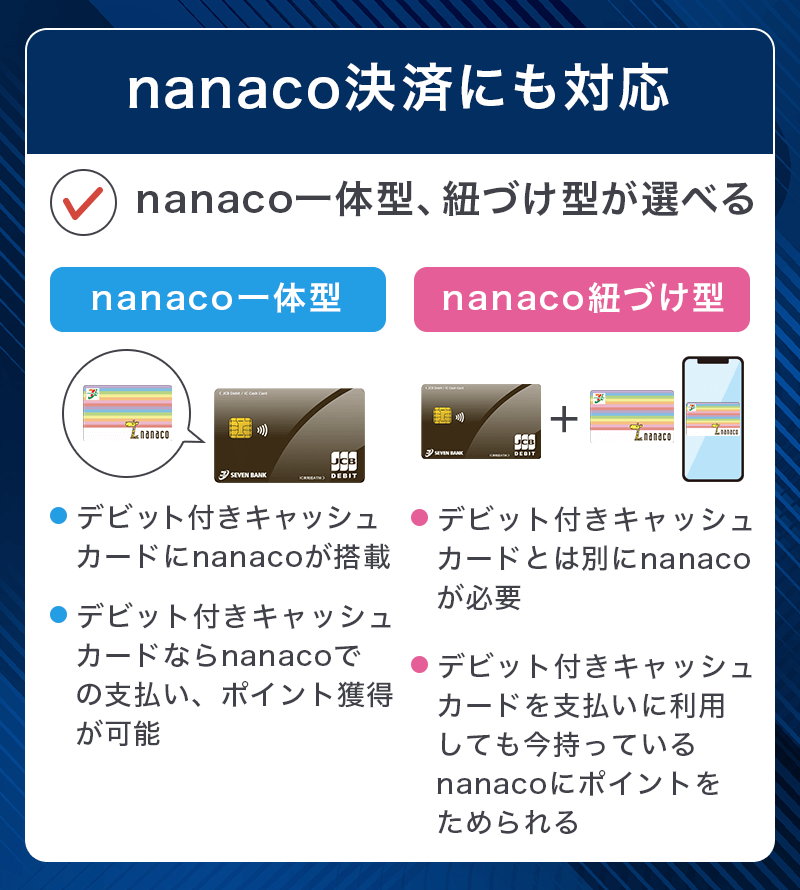

セブン銀行「セブン銀行デビット付きキャッシュカード」

セブン銀行デビット付きキャッシュカード

カードの特徴

nanaco「一体型」と「紐づけ型」が選べる。nanacoカードをスマホに発行すればApple PayやGoogle Payでもnanaco決済可能。セブン‐イレブンの利用が多いユーザーにおススメ。

| 発行会社 | 株式会社セブン・カードサービス |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| ポイント | nanacoポイント |

| 付帯保険 | 不正利用補償 |

| スマホ決済 | - |

| 入会資格 | ご契約時の年齢が満16歳以上のお客さま |

- デビット払いとnanaco払いでnanacoポイントが貯まる

- 発行手数料も口座開設も全て無料

- セブン‐イレブンでの利用なら還元率1.5%

- 国際ブランドはJCBのみ

- 海外利用には不向き

セブン銀行 デビット付きキャッシュカードは、キャッシュカードとデビットカード、電子マネーnanacoの機能が一枚に集約されたカードです。

国際ブランドはJCB!万能に活躍

セブン銀行 デビット付きキャッシュカードのブランドはJCBで、主に国内での利用に便利です。

一枚三役のカードということもあり、国内で万能に活躍するカードだといえます。

JCB加盟店で利用すれば、支払金額に応じて0.5%のnanacoポイントを付与されるのも魅力です。

通学のお供にもぴったり

高校生の場合アルバイトで収入があってもクレジットカードを作れませんが、デビットカードなら満16歳以上で作成できます。

電子マネーnanaco機能もついていることもあり、通学時にセブン‐イレブンで買い物をする学生さんなどにぴったりです。

時間に追われる朝の買い物でもキャッシュレスでサクッと支払いをできたりと、通学のお供におススメします。

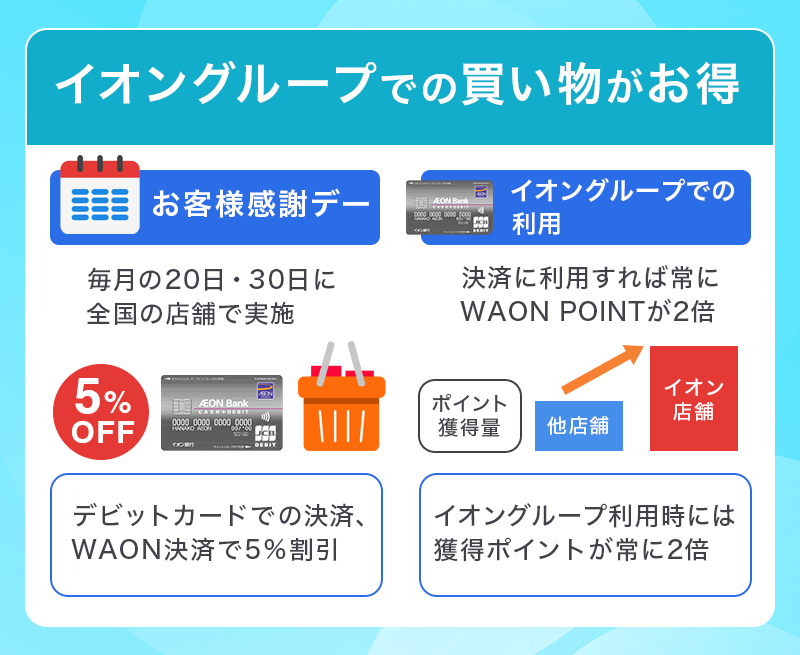

イオン銀行「イオン銀行キャッシュ+デビット」

イオン銀行キャッシュ+デビット

カードの特徴

毎月20・30日の「お客さま感謝デー」は、お買い物代金が5%OFF。イオングループでの利用はWAON POINTがいつでも基本の2倍!オートチャージ設定すれば200円ごとに1WAONポイントプレゼント。

| 発行会社 | イオンフィナンシャルサービス株式会社 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| ポイント | WAON POINT |

| 付帯保険 | カード盗難保障 |

| スマホ決済 | WAON |

| 入会資格 | 15歳(中学生は除く) |

- ショッピング、海外で現地通貨を購入したら利用時にメールが届く

- 電子マネーWAONのオートチャージ可能

- 電気・固定電話・携帯電話の支払いに使える

- 国際ブランドはJCBのみ

- 海外よりも国内利用メインのカード

キャッシュカードとしても使えるイオン銀行のデビットカードを紹介します。

各公共料金の支払いや給与受け取り口座に設定すれば特典も

イオン銀行のキャッシュ+デビットカードは、キャッシュカードとしての基本的なATM利用や口座残高確認だけでなく、デビットカードとしての機能も備えています。

イオン銀行口座を開設することで、口座振替に電気・固定電話・携帯電話・NHKの支払いをまとめることができ、支払い1件につき5WAONポイントがもらえる特典も。

また、給与の受け取り口座に設定することで毎月10WAONポイントたまるメリットもあり、特別なことをせずともWAONポイントがもらえるのが本カードの特徴です。

イオングループでの買い物がお得

普段のイオンでの買い物もイオングループ対象店舗の特典として、WAON POINTがいつでも基本の2倍になったり、毎月20・30日の「お客さま感謝デー」は買い物代金が5%オフになったりとお得になります。

お得になるタイミングが多いイオンでの買い物ですが、使いすぎを防止するためにデビットカード機能に限度額を自分で設定することが可能です。

また、決済時に利用確認のメールが届くため、自分がどれだけ使ったか確認しやすいのはもちろん、不正利用があったときにすぐに気づくことができます。

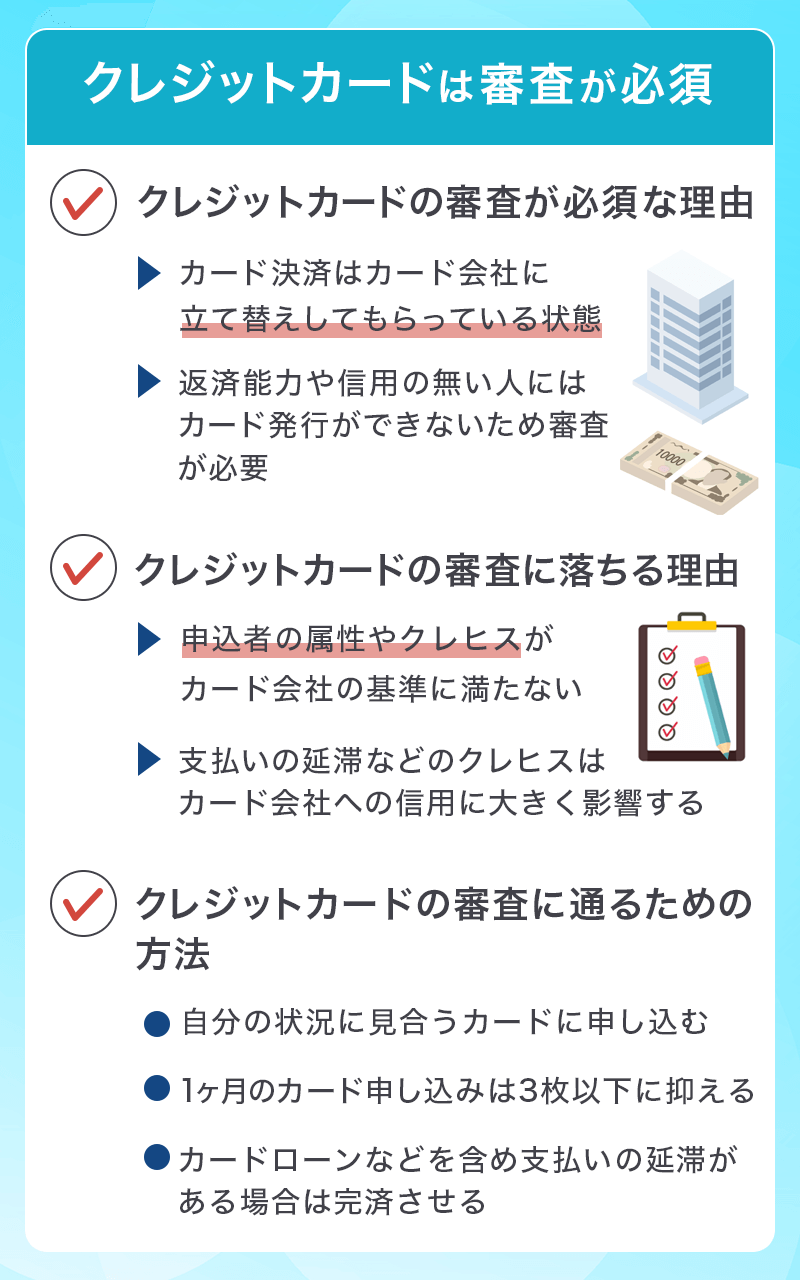

クレジットカードは審査が必須

キャッシュカードと違いクレジットカードは審査の難易度が格段に上がります。

冒頭で解説の通り、基本的にクレジットカードで支払いをすると一時的にカード会社が立て替えをして、毎月の引き落とし日にまとめて精算するという仕組みのため、返済能力があるかどうかなどの審査が必須です。

お金を一時的に立て替えているということは、カード会社としても返済が滞れば困るので慎重に審査をする必要があります。

クレジットカードの審査に落ちる理由

クレジットカードの審査では現在の収入や雇用形態、勤続年数などの「属性」や、「クレジットヒストリー」といういままでのカードの利用履歴などを重視しながら様々な項目にスコアリングシステムという採点方法で採点をしていきます。

カード会社の基準点を満たせば審査通過という仕組みになっています。

支払いの遅延などが多く、返済能力が不安に思われる場合や、いままで一度もクレジットカードを作ってこなかった人(スーパーホワイト)は審査で不利になります。

また、3ヶ月以上の延滞や61日以上の遅延があった場合はブラックリストとして一定期間はカードの審査に通るのは難しい状態となっています。

ブラックになる原因は以下が挙げられます。

- 自己破産、任意整理などの債務整理を行った

- 3ヶ月以上の延滞、もしくは61日以上の支払い遅延

- クレジットカードの強制解約があった

審査に不安がある場合は審査基準が低いと言われるカードを申し込むことで審査に通る可能性があります。

クレジットカードの審査に通るための方法

クレジットカードの審査に通るためには以下の点に気をつけて申し込みしましょう。

- 審査基準の低いカードに申し込む

- 任意項目もできるだけ埋める

- 申し込み内容に嘘がないようにする

- 1ヶ月に3件以上の申し込みをしない

- 再申し込みは6ヶ月以上の期間を空ける

- 延滞がある人はまず完済をする

「審査基準の低いカードに申し込む」「1ヶ月に3件以上の申し込みをしない」「延滞がある人はまず完済をする」について解説していきます。

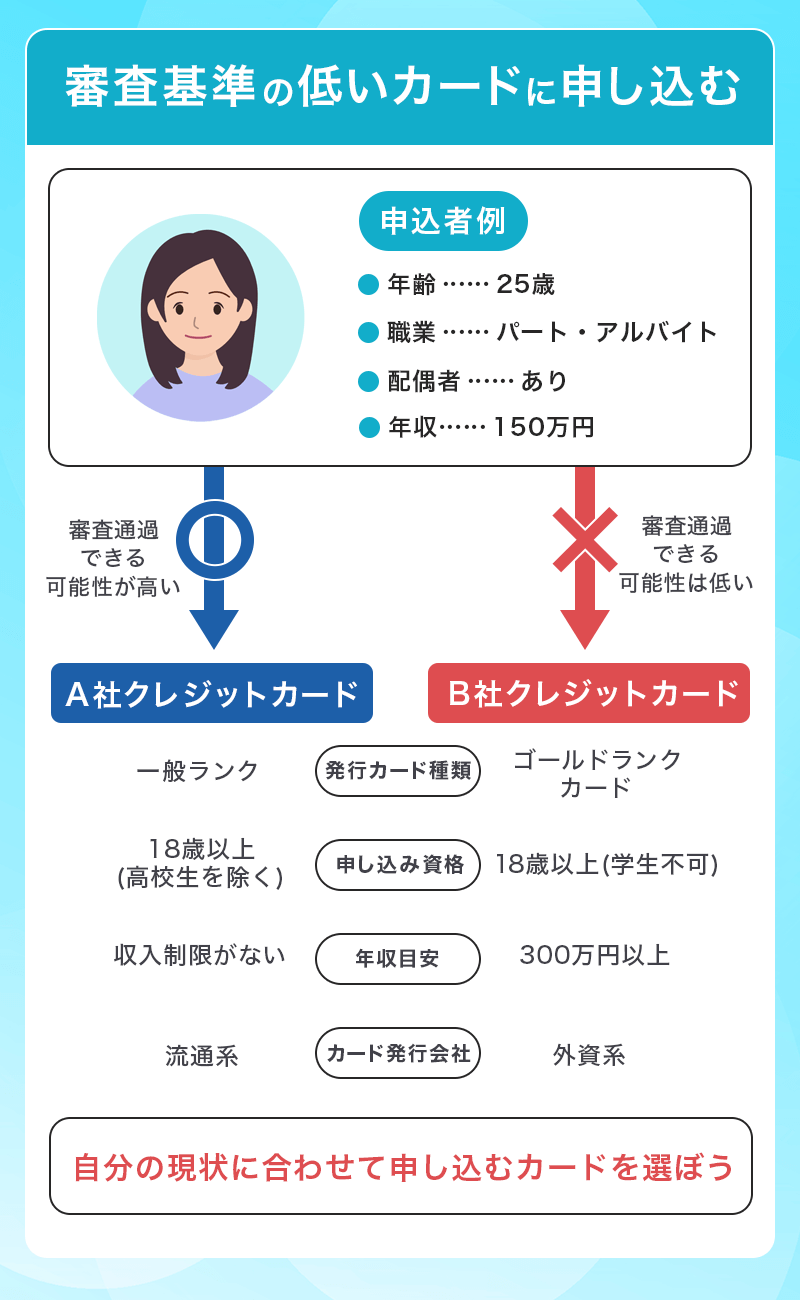

審査基準の低いカードに申し込む

クレジットカードの審査で重視される「属性」とは、雇用形態や年収などの様々な要素が含まれます。

例えば、上京したての人で収入はあるけどアルバイトを始めたばかり、一人暮らしのアパート住まいという場合「居住年数が短い」「勤続年数が短い」「非正規雇用」「賃貸」「一人住まい」というところでどうしても評価が低くなってしまいます。

クレジットカードの審査では正社員よりはどうしても非正規雇用は収入の安定性で評価が低く、持ち家に比べてマンションやアパートなどの賃貸の評価も低い傾向にあるため、各項目の点数が低ければ基準点に満たないため審査落ちとなる可能性が高くなります。

その場合は審査基準が低いと言われるカードに申し込むことで、「属性が低い」と判断されてしまう人でもカードの審査に通る可能性があります。

1ヶ月に3件以上の申し込みをしない

基本的に1ヶ月に3枚以上クレジットカードの申し込みをすると「申し込みブラック」と呼ばれる状態になり、延滞などがなくてもクレジットカードの審査に通らない状態となってしまいます。

こうなってしまった場合、個人情報信用機関に申し込みの履歴がすべて残ってしまうため、他社カードに申し込み場合でも履歴が消えるまで最低でも6ヶ月は期間を空けて申し込む必要があります。

現在延滞がある人はまずは完済をしよう

現在延滞している支払いがある人は先に完済を目指すことが近道となります。

過去に延滞が原因でブラックになってしまった人の場合、新たな金融事故などが無ければ延滞解消から数えて5年経てばブラックが消えます。

また、「数回遅延してしまってブラックになったかもしれない」と人の場合、ブラックではなく審査基準に満たずに審査落ちしている可能性もあるので、審査基準が低いと言われるカードを申し込みすることで審査に通る可能性があります。

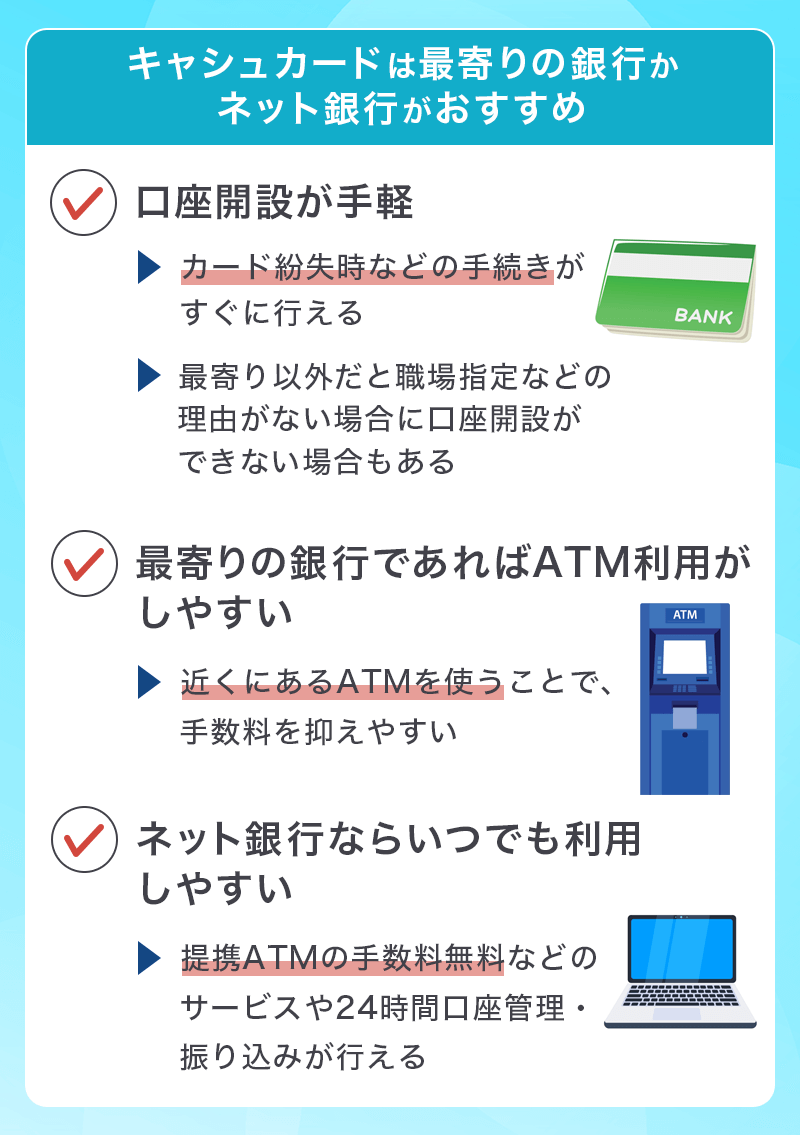

キャシュカードは最寄りの銀行かネット銀行がおススメ

Oliveフレキシブルペイ 一般

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料 ※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。キャッシュカード審査に通らない方も一定数いるため、心配な方はクレジット機能無しで最寄りの銀行かネットバンクの利用をおススメします。

デビット機能が付いていれば支払いにも利用できますので不便はないでしょう。

Vポイントがたまりやすい三井住友銀行のデビットカードはスマホアプリでポイント、銀行も一括管理できて便利です。

親権者の同意があれば0歳~口座開設が可能です。

▼関連記事

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...