クレジットカードやカードローンの審査に通らない人は個人情報信用機関に登録されている自分の情報を取り寄せることで、現在ブラックリストになっているかどうかや、登録された日付・原因などを詳細に知ることができます。

ブラックリストとして登録された日にちがわかれば、「ブラックが消えるまでの期間」を知ることができ、ブラックになっていなければ審査に通らない原因は他にあるということもわかります。また、過去にブラックリストだった人が登録が消えたかどうかの確認手段としても使えます。

ここでは、自分かブラックかどうか知る方法や開示請求書の見方について解説していきます。

| カード名 | モビットVISA-W |

プロミスVisaカード |

| 特徴 | ・クレカもETCも年会費永年無料 ・カードローン返済と買物のダブルでVポイントが貯まる ・万が一のトラブルに対応できる、ショッピング補償付き!※年間100万円まで |

・対象のコンビニや飲食店で最大7%ポイント還元 ・最短3分で融資可能 |

| こんな方におススメ | ETCもクレカも年会費永年無料で、ショッピング補償もついているので、基本的にはこちらがおススメ。 | 対象コンビニや飲食店で頻繁にクレカを使いたい方はこちらがおススメ。 |

| 公式サイト | 公式サイトを確認する |

公式サイトを確認する |

解決策

日常でコンビニやマクドナルドなど、クレカをよく使う人は「プロミスVisaカード」が便利。

逆に、普段はPayPayや現金が中心で「必要なときだけクレカを使いたい」人は、ショッピング補償が付いた「モビットVISA-W」を作っておけば問題ないでしょう。

目次

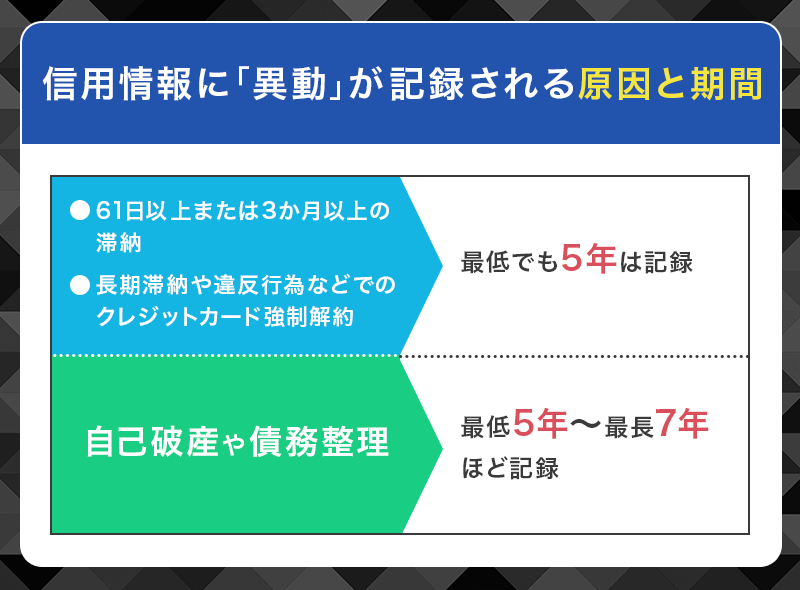

ブラックリストとは信用情報に「異動」が記録されること

審査に通らないことを「ブラックリストに載る」などと言いますが、金融事故を起こした人の一覧がリストとして保管されているわけではありません。

繰り返しの遅延や、自己破産や任意整理などの債務整理をした際に事故情報として個人情報信用機関に「異動」という文字が登録され、この異動情報がブラックだという証になります。

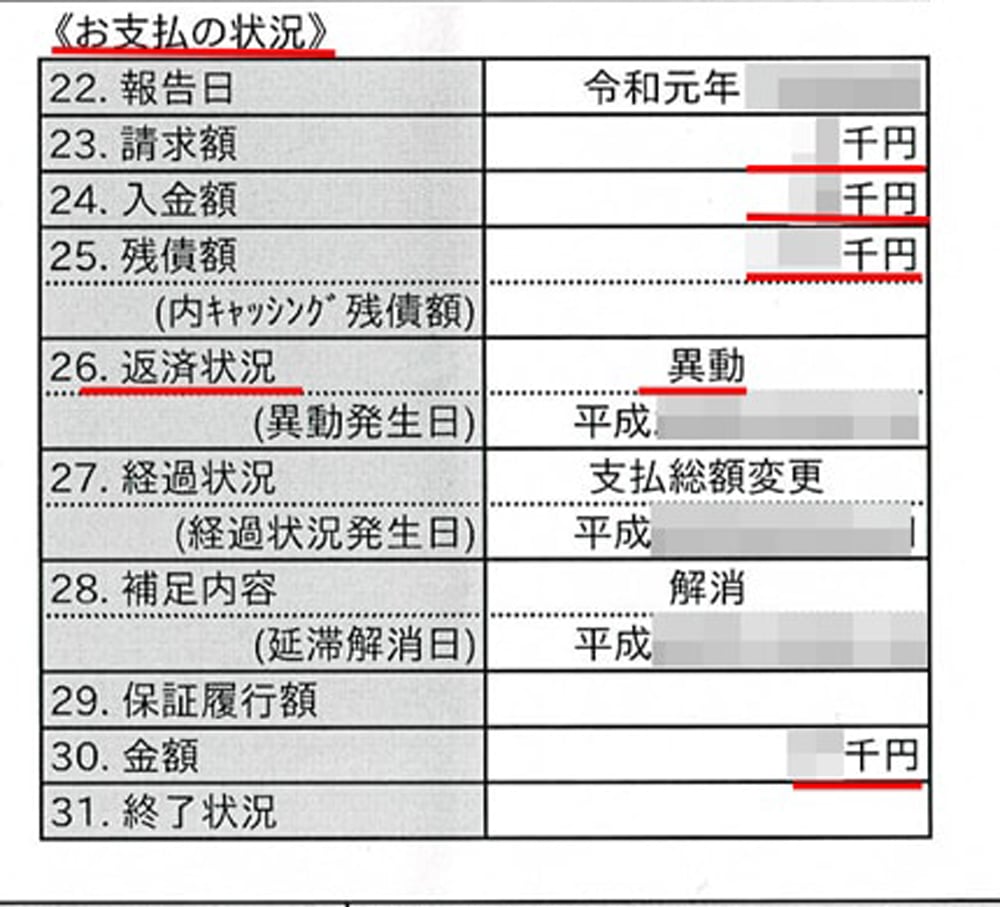

異動が記載された実際の開示請求書

上の画像の様に、異動(ブラック)が記録されると、一定期間はクレジットカードやローンの審査に通ることはほとんど難しい状態になります。

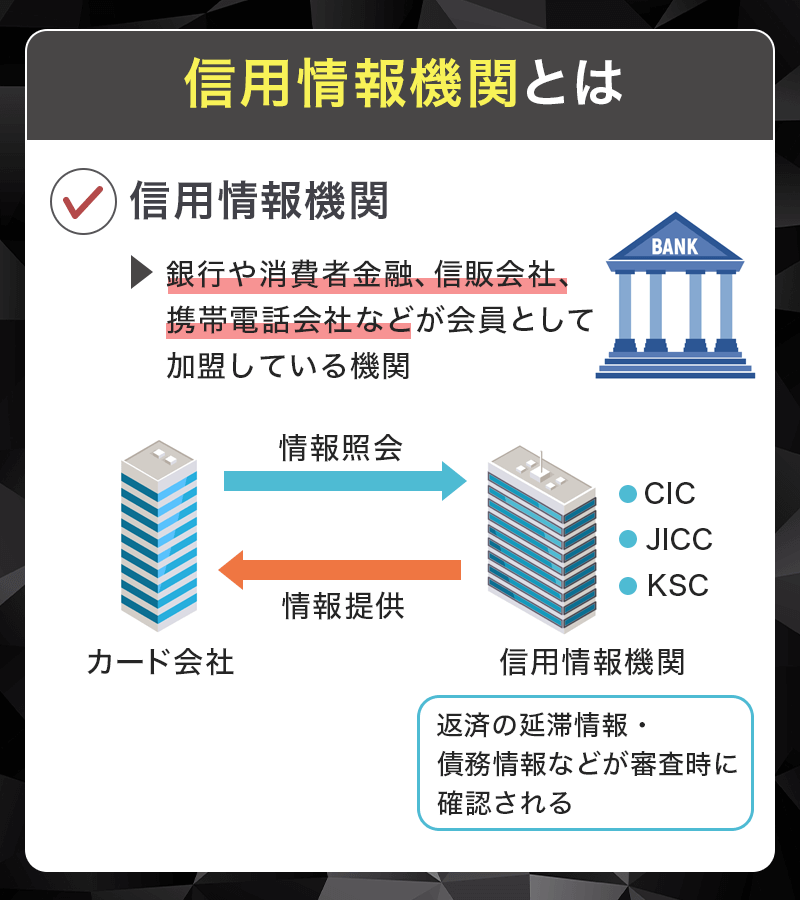

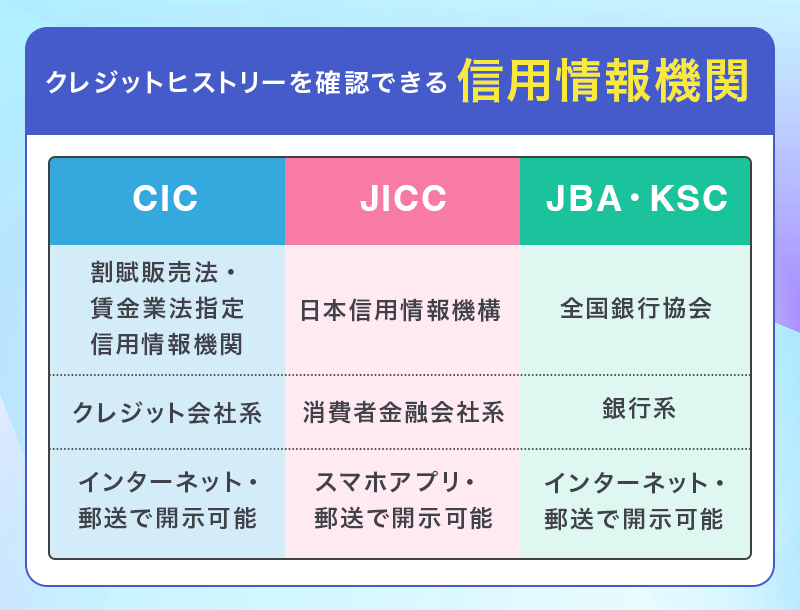

信用情報機関とは

信用情報機関とは、銀行や消費者金融、信販会社、携帯電話会社などが会員として加盟している機関のことをいいます。

クレジットカードを申し込んだ際に、信用情報機関に記録されている情報(返済能力調査など)を照会することで、審査の合否が判断されます。

日本には下記3つの機関があります。

・株式会社シー・アイ・シー(CIC)

・全国銀行個人信用情報センター(KSC)

これらの機関の残高情報・返済の延滞情報・債務情報などはカード審査やローン審査の時に確認されています。

クレジットカードなど申し込みの際の審査で返済情報が重要になるため、返済は滞りなくおこなう必要があります。

ブラックが消えるのには5年〜7年かかる

| CIC | JICC | KSC (全銀協・JBA) | |

|---|---|---|---|

| 延滞 | 延滞解消後5年 | 延滞解消後1年 | 延滞解消後5年 |

| 強制解約 | -(記載なし) | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 7年 |

ブラックが消えるまでの期間は、信用情報に記録された事故発生日(異動が登録された日)ではなく、事故解消日から所定の年数が経った日が消えるまでの日数となります。

例えば、延滞でブラックになった場合は延滞した料金を完済してから数えることになるので、延滞が残っている限りはブラックが消えないので注意する必要があります。

また、CICとJICCでは延滞解消後の消えるまでの年数が違いますが、情報共有されていることやクレジットカード会社などは両方に加盟している会社が多いことを考えると長い方の5年だと思っておいた方が確実と言えます。

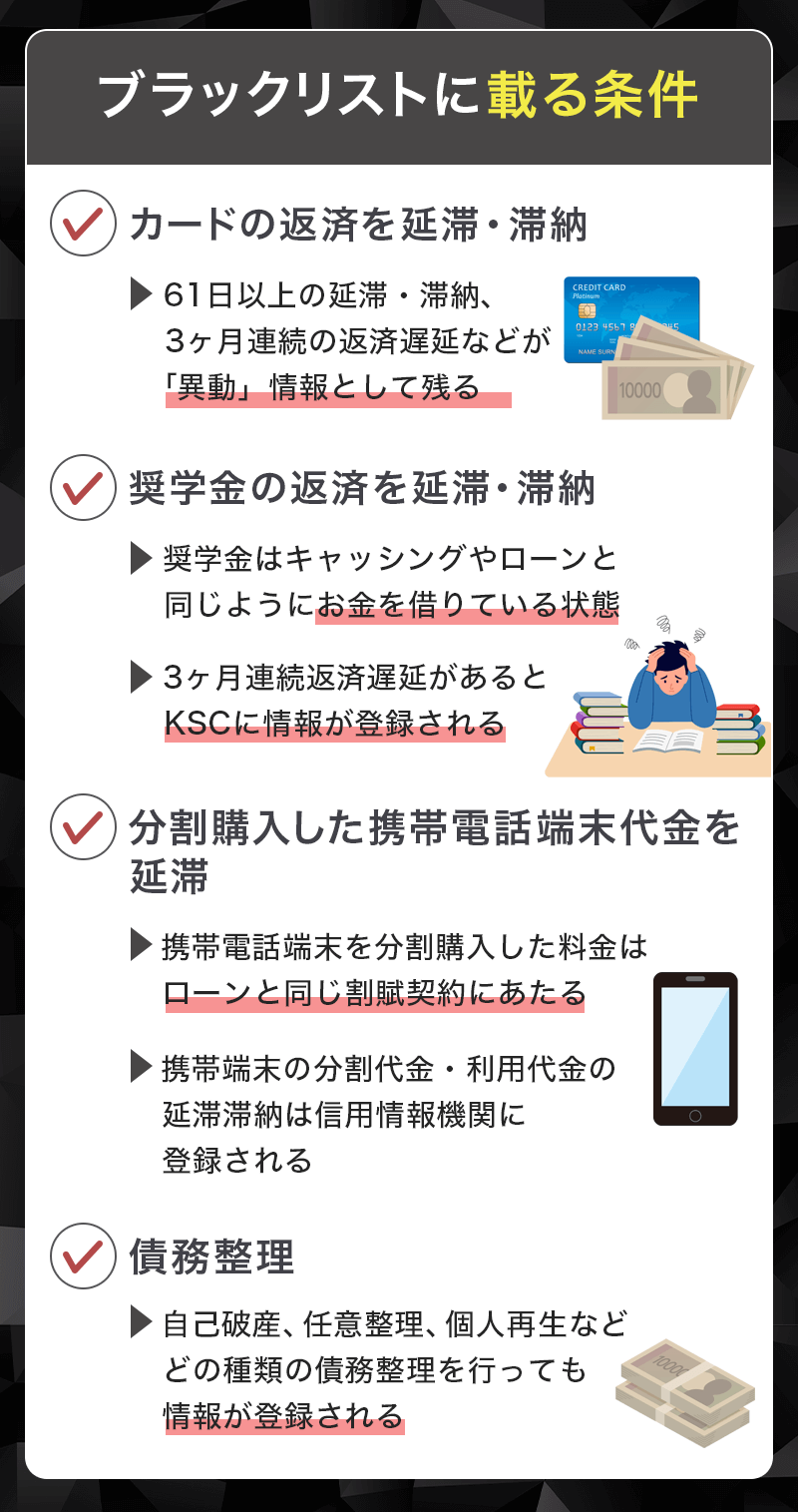

ブラックリストに載る条件

ブラックリストに載る条件は以下となり、支払いの遅れであることが多いです。

- カードの返済を延滞・滞納

- 奨学金の返済を延滞・滞納

- 携帯電話端末を分割購入した代金を延滞

- 債務整理

具体的にどんな支払いを延滞・滞納するとブラックリストに載ってしまうのか詳しく解説していきます。

カードの返済を延滞・滞納するとブラックリストに載る

クレジットカードやカードローン(キャッシング)を利用して何らかの事情で返済せず、61日以上の延滞・滞納をするとブラックリストに金融事故情報(異動情報)として残ることになります。

また、3ヶ月連続で返済が繰り返し遅延することもブラックリストに載る原因になります。

クレジットカードの引き落とし口座に入金し忘れてしまうことや、数円足りなくて引き落としがされなかったりすることは誰でも起こりうるとカード会社も想定してくれているため、支払いが数日程度遅延してしまってもブラックリストに載ることはありません。

短期間であっても連続で支払いの遅延があった場合にはブラックリストに載ってしまうため、少額でもきちんと期日を守って返済するようにしましょう。

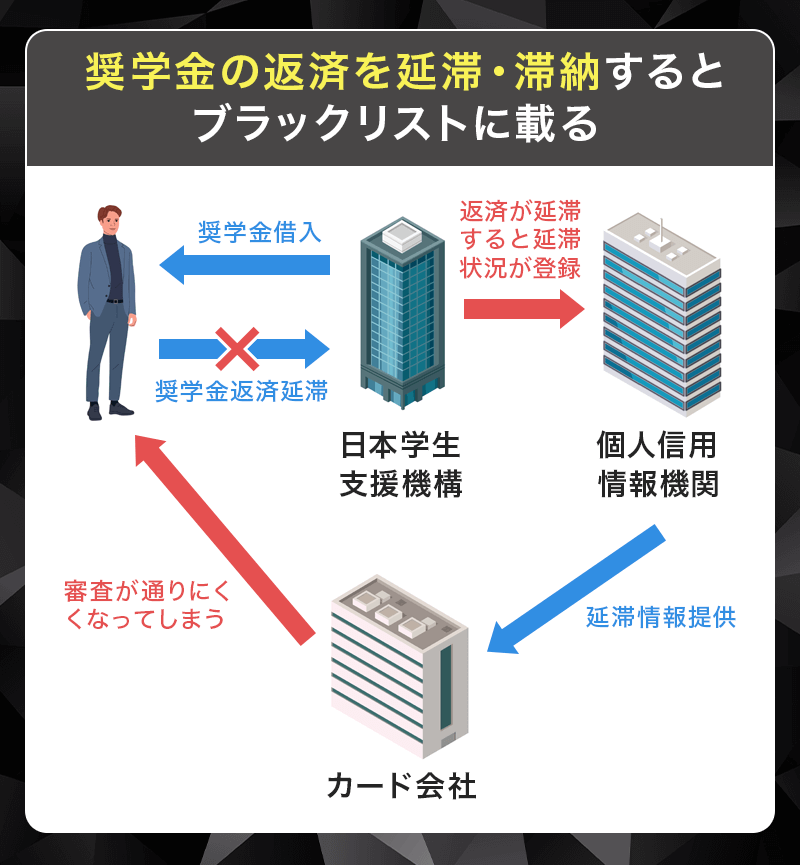

奨学金の返済を延滞・滞納するとブラックリストに載る

奨学金の返済を延滞・滞納してしまうとブラックリストに載ってしまう原因になります。

奨学金はあまりブラックリストとは縁がないような印象があるためかあまり深く考えずに延滞してしまうケースも多いのですが、奨学金は日本学生支援機構からキャッシングやローンと同じようにお金を借りている状態です。

3ヶ月以上連続で支払いの遅延があった場合には個人信用情報機関(KSC)にブラックリストとして登録されてしまうので注意が必要です。

奨学金を貸している「日本学生支援機構」の公式サイトにも以下のように記載されています。

また、自動車ローン及び住宅ローン等の各種ローンが組めなくなる場合があります。

引用元:個人信用情報機関への個人情報・個人信用情報の登録 - JASSO

一度ブラックになると、自動車ローンや住宅ローンまで借りられなくなってしまうため将来的に後悔しないためにもきちんと返済することが大事です。

携帯電話端末を分割購入した代金を延滞した場合ブラックリストに載る

スマートフォンが普及するようになってから、端末代が昔よりも高価になり端末代を分割購入する人がほとんどになってきています。

携帯電話端末を分割購入した料金はローンと同じ割賦契約にあたるため、分割購入代の含まれた携帯電話の利用代金を延滞・滞納するとブラックリストに載ってしまいます。

債務整理をするとブラックリストに載る

お金を借りすぎてしまって返すのが難しくなってしまい、債務整理を行った場合には確実にブラックリストに載ってしまいます。

債務整理には、「自己破産」「任意整理」「個人再生」など種類がいくつかありますが、どれを行った場合にもブラックリストに載ってしまいます。

代位弁済と言われる契約した本人が借金を返せず、連帯保証人などの別の人が代わりに弁済をする場合にもブラックリストに載ってしまう原因となります。

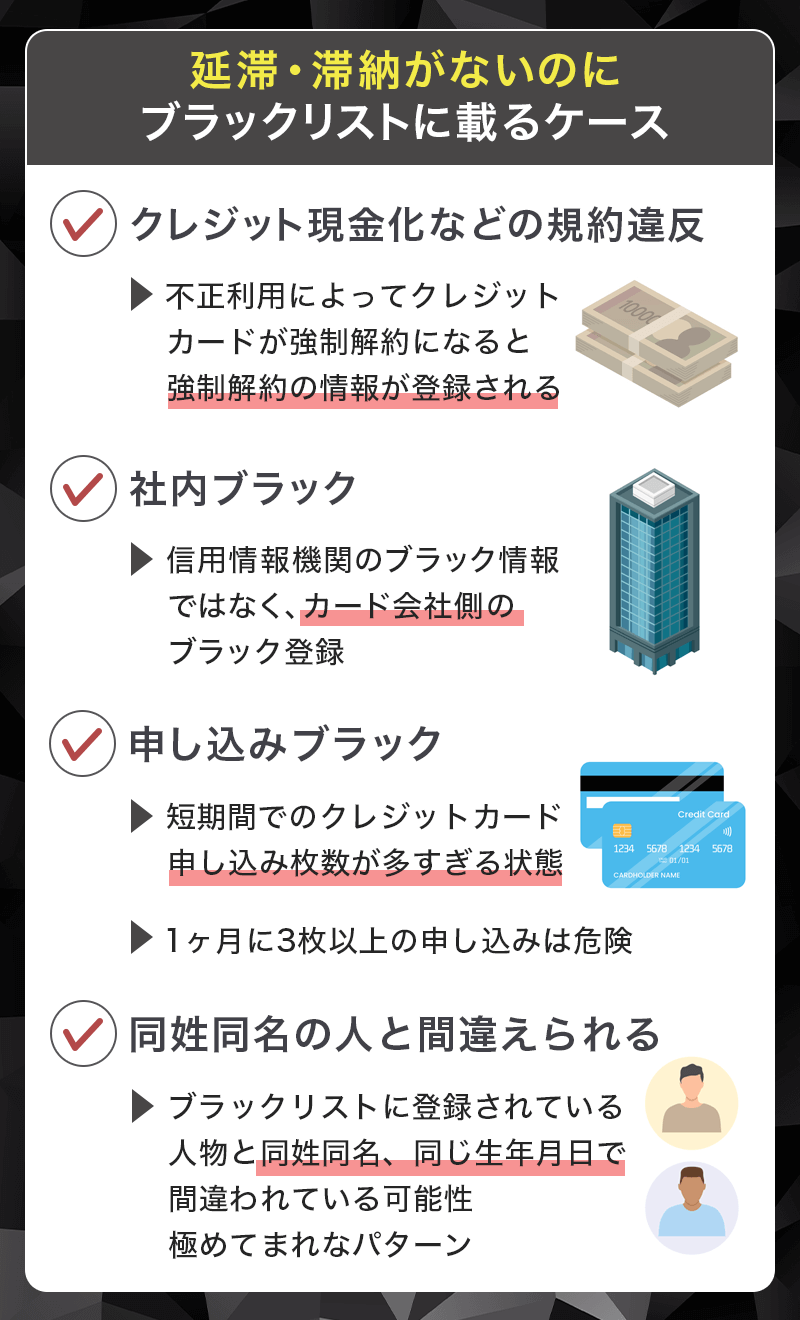

延滞・滞納がないのにブラックリストに載るケース

支払いに問題ないはずなのにブラックリストに載ってしまうケースについて解説します。

- 規約違反

- 社内ブラック

- 申し込みブラック

- 同姓同名の人と間違え

急に新規カードの審査に通りにくくなった場合は上記が考えられます。

クレジット現金化などの規約違反でブラックに載る

クレジットカード現金化やショッピング枠の現金化を行うなどの不正利用はクレジットカード会社の利用規約違反となります。

利用規約違反をしたために強制解約となった場合、個人信用情報機関(JICC)に強制解約になった情報が送られてブラックリストに載ってしまいます。

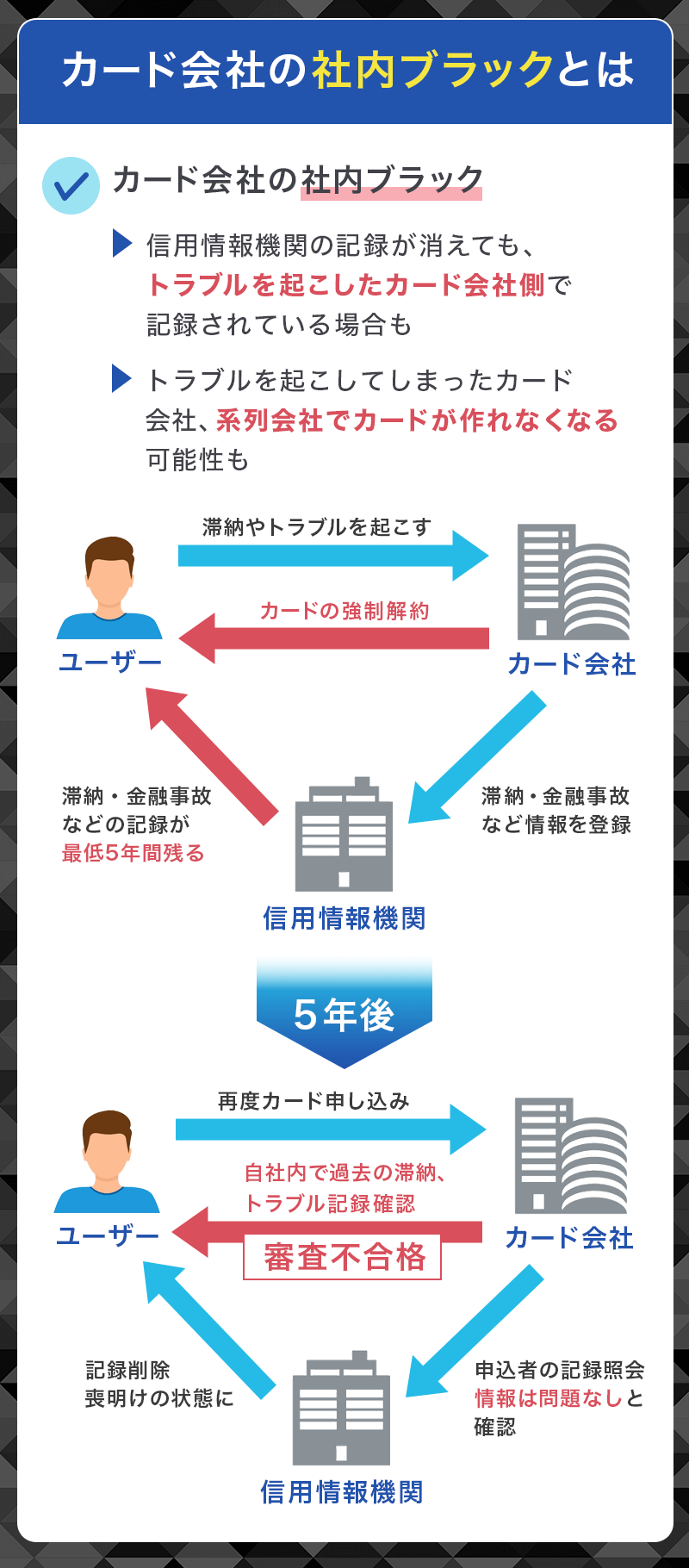

「社内ブラック」に注意

個人信用情報機関で管理しているブラック情報は一定期間で消えますが、それとは別にカード会社独自で保有しているブラックリストがあります。

クレジットカードの利用規約違反や犯罪目的で使用された(もしくはされようとした)などの理由で、社内ブラックになってしまうと同社の発行するクレジットカードは二度と作れなくなる可能性があります。

信用情報機関とは違い、自分が現在社内ブラックになっているかどうかなどの情報はカード会社に問い合わせしても教えてもらうことはできないため、利用規約はしっかり守って利用しましょう。

短期間に複数カードの申し込みで「申し込みブラック」に

短期間にクレジットカードや消費者金融などに手当たり次第何社にも申し込みをした場合、「申し込みブラック」という状態になり、新しくクレジットカードやカードローンの申し込みをしても審査に通らなくなってしまいます。

申し込みの履歴は6ヶ月間信用情報機関に残ることになり、他社のカードにたくさん申し込んでいるのもすべて見られてしまいます。

カード会社によってブラックになる申し込み枚数(件数)は異なりますが、基本的には1か月の間に3枚以上申し込むとアウトと言われています。

申し込みブラックになってしまった場合は6ヶ月の期間を空けて新しいカードを申し込みしましょう。

同姓同名の人と間違えられてブラックになることもある

極めて稀なパターンではありますが、同性同名で同じ生年月日の人混同されてしまい自分はブラックではないのにブラックリスト認定されてしまうということもあります。

もし、よく耳にするような苗字名前の方でなぜかクレジットカードの審査に落ちてしまう場合などはこの理由を疑ってみてもいいかもしれません。

心当たりがある場合は個人信用情報機関のCICやJICCに問い合わせることで確認が可能です。

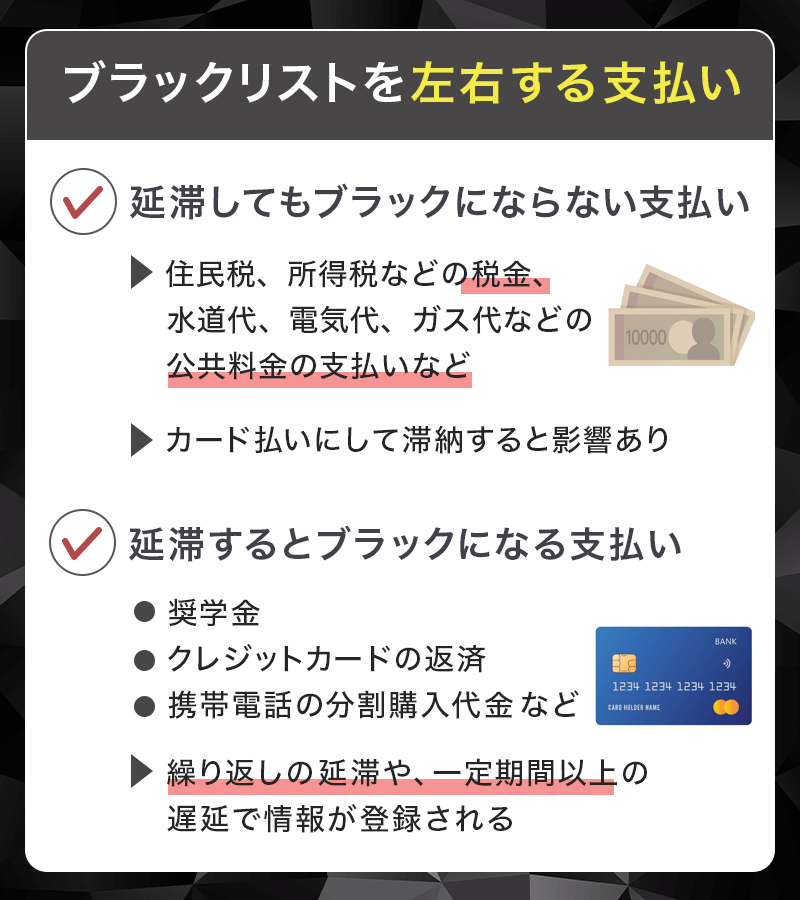

ブラックリストを左右する支払い

支払いは期日を守るのが一番ですが、延滞・滞納してもブラックリストに登録されない支払いは以下です。

延滞してもブラックにならない支払い

公共料金などの支払いは延滞してもブラックにはなりませんが、最悪の場合供給が止まるなどメリットは一つもないので期日を守って支払いましょう。

- 住民税の支払い

- 所得税の支払い

- 国民年金の支払い

- 健康保険の支払い

- 公共料金の支払い

- 家賃の支払い

- NHKの受信料

- インターネット料金

- 新聞購読料の支払い

- 水道代

- 電気代

- ガス代

- ネットショッピングなどの後払い請求書

公共料金などをクレジットカード払いにしている場合、延滞すると「クレジットカードの返済が遅れた」ということになるのでブラックの原因になってしまいます。

延滞するとブラックになる支払い

延滞してしまうとブラックになる支払いは以下の通りです。

- 奨学金

- クレジットカードの返済

- ローンの返済

- 携帯電話の分割購入代金

- 家賃

支払いをうっかり忘れてしまうことは会社側も想定内なので、1〜2度の延滞で強制解約やブラックになることは基本的にありません。

ただし繰り返しの延滞や、3ヶ月以上または61日以上の遅延があった場合はブラックとなってしまいます。

家賃の支払いに関しては事情を話せば柔軟に対応してもらえるケースもありますが、連帯保証人として親族などではなく保証会社を登録している場合、延滞があると保証会社が代わりに支払いを行うためブラックとなる可能性があります

クレジットカード払いで延滞・滞納は要注意

上記の支払いをクレジット払いにしていて延滞・滞納した場合は先ほど解説したカードを延滞・滞納しているということになるのでブラックリストに登録される原因になってしまうので注意が必要です。

口座振替で延滞・滞納してしまった場合にはブラックリストには載りません。

▼詳しく説明している記事はこちら

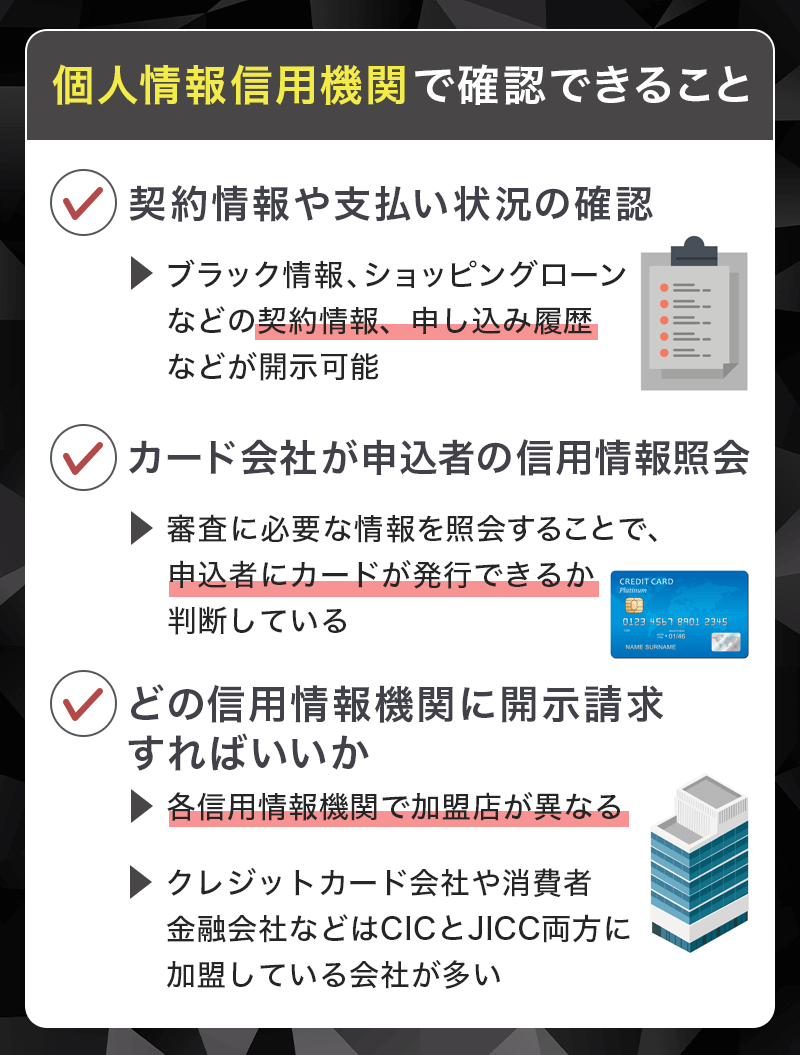

個人情報信用機関で確認できること

審査が不安な方は、カード会社がどんな情報を確認するのか知っておくと良いでしょう。

問題のない状態でカードやローンの申し込みをするのが万全の対策です。

- ブラック以外の契約情報や支払い状況も確認できる

- カード会社は申込者の信用情報を照会できる

- どの信用情報機関に開示請求すればいいか

- 1,000円程度で開示請求できる

自身がどの信用情報機関に開示請求すればいいのかも見ていきます。

ブラック以外の契約情報や支払い状況も確認できる

信用情報には、ブラック情報だけでなく携帯の分割購入やショッピングローンなど、契約をした時点で「このような契約がありました」という事実や「申し込み履歴」などがすべて記録されます。

契約が終了した分割購入の情報なども一定期間は残るので、開示することでいままでの契約記録や支払い状況を見ることができます。

カード会社は申込者の信用情報を照会できる

クレジットカードやカードローンの申し込みがあった会社は信用情報を照会して「他社借入があるか」「いままでの支払い状況が良好か」「勤務先情報に偽りがないか」などを審査しています。

また、「途上与信」と言ってまえから契約しているクレジットカードなどが今までの状況と変わりないかどうか定期的に信用情報を照会されることも。

このときに他社借入が増えていたりや異動情報がついていたりすると、有効期限内のカードでも途上与信によって強制解約などになる可能性もあります。

どの信用情報機関に開示請求すればいいか

各信用情報機関によって加盟店が違うため、契約に心あたりがある会社が加盟している信用情報機関で開示請求した方が知りたい情報を知ることができます。

自分がどの信用情報機関に登録されているのかわからない人は以下の表を参考にしてみてください。

| 日本学生支援機構(奨学金) | 全銀協 |

|---|---|

| au(端末分割購入) | CIC |

| SoftBank(端末分割購入) | CIC・JICC |

| Docomo(端末分割購入) | CIC |

| アコム | CIC・JICC |

| プロミス | CIC・JICC |

| レイク | CIC・JICC |

| SMBCモビット | CIC・JICC |

| アイフル | CIC・JICC |

クレジットカード会社や消費者金融会社などはCICとJICC両方に加盟している会社が多いので、その場合はどちらかの開示請求をすれば現在ブラックかどうかを知ることができます。

全銀協は主に銀行ローンや銀行系のクレジットカードの利用がある人や、日本学生支援機構で奨学金を利用した人などが登録されているので、該当しない人はCICかJICCどちらかの開示だけでも良いでしょう。

心当たりのある会社がどの個人情報信用機関に加盟しているかは各信用情報機関のホームページから検索することもできます。

開示請求の手数料は1,000円程度

自分がブラックかどうかを確認するには個人情報信用機関に「開示請求」をすることで情報を取り寄せることができ、500円から1,000円の開示手数料がかかります。

CICはインターネットを使った即時開示にも対応していて、JICCはスマートフォン申し込みの郵送受取に対応しています。

郵送に関して速達や本人限定受取郵便をオプションとして利用できるため、利用する場合は最大でも2,000円かかる計算になります。

個人情報信用機関に開示請求する方法

実際の開示請求の仕方を以下の順で見ていきます。

- CICに開示請求する方法

- JICCに開示請求する方法

- 全国銀行協会(全銀協)に開示請求する方法

どの信用情報機関もインターネットから申し込み可能で、クレカ決済やキャリア決済に対応しているのでスムーズに利用できます。

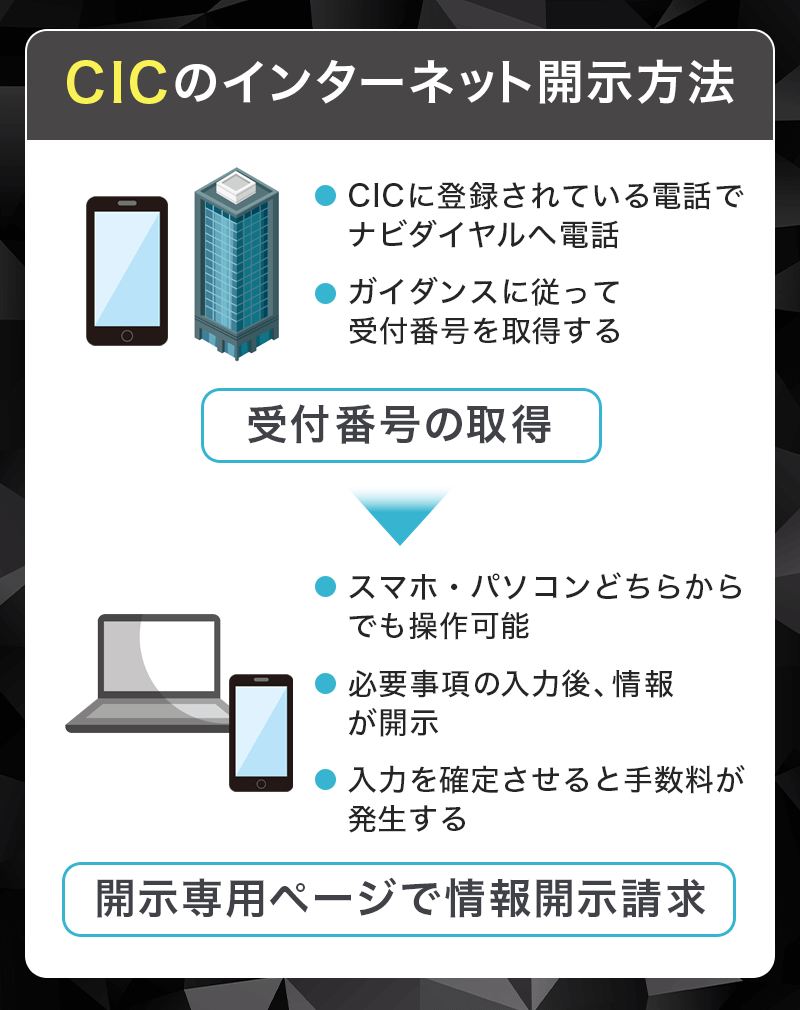

CICに開示請求する方法

3つの信用情報機関の中で、CICだけがインターネットからの即時開示に対応しています。(8:00-21:45)

即時開示は郵送を待たなくていいので楽ですが、時間帯が限られることと一部のクレジットカード払いしか対応していないので、対応のカードを持っていない場合は郵送での申し込みがおススメです。

CICに開示請求をするには、以下の2つの方法があります。

- インターネット(パソコン・スマートフォン)で開示(即時)

- 郵送で開示

▼詳しくはこちらの記事も参考にしてみてください。

インターネット開示の方法

インターネットで開示するには、パソコンかスマートフォンからCICの公式サイトにアクセスして「自分の信用情報を確認」に進み、「パソコンで開示請求」か「スマートフォンで開示請求」に進みましょう。

利用にあたっての注意事項などに同意して案内に沿って開示請求します。

古いスマートフォンやパソコンの利用している人は、開示した情報がきちんと表示できるか環境のチェックをすることができます。

開示請求に進む前にPDFが表示できるかどうかのテストができるので心配な人は確認しておきましょう。

即時開示を利用する時間と手数料は以下の通りです。

- 年末年始含む8:00-21:45

- 手数料:500円(税込)※初回開示から96時間以内の再開示の場合は手数料は無料

- 「クレジットカード一括払い」または「キャリア決済」

スマートフォン開示の際は、本人名義(家族カード不可)のクレジットカードが必要になります。

また、一覧にJCBの記載がありますが国際ブランドが「JCB」ではなく、JCBが発行するクレジットカードであることが必要です。

▼CICよりスマートフォン開示の際に対応のクレジットカード一覧

キャリア決済は以下が対応しています。

・auかんたん決済

・ソフトバンクまとめて支払い

・ワイモバイルまとめて支払い

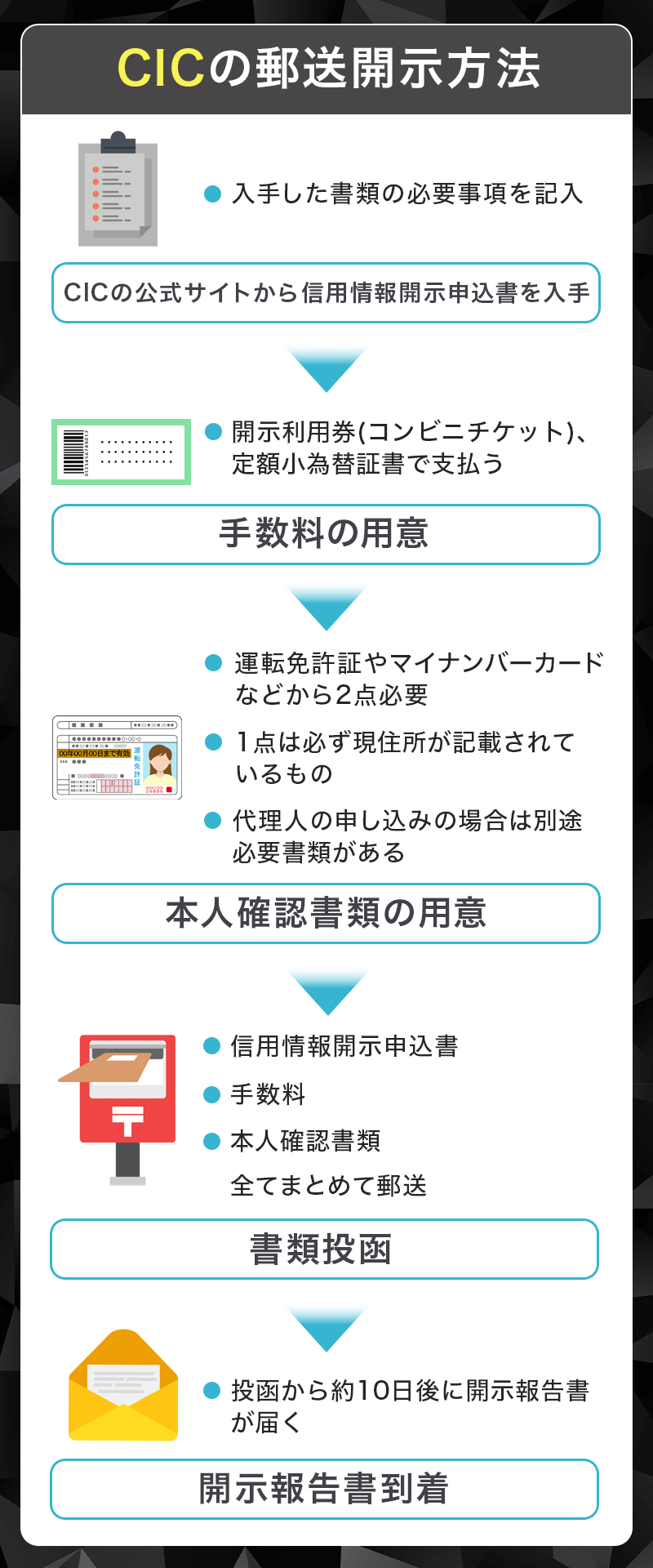

郵送開示方法

郵送で開示請求するためには、CICの公式サイトにアクセスして、「自分の信用情報を確認」→「郵送で開示」に進み、申し込み用の書類をダウンロードして印刷します。

手数料として1,500円の申込書と本人確認書類と一緒に所定の住所まで郵送、10日程度で自宅に開示報告書が到着します。

1,500円の証書

印刷した書類の1枚は住所が記載されているので、切り取って封筒に貼れば郵送できるようになっています。

家にプリンターがなく、コンビニなどでの印刷が難しい場合は以下の電話番号から申し込み書類を送ってもらうことができます。

-

- 0570-666-414(平日10:00-16:00)

本人確認書類は以下からいずれか2点のコピーが必要です。

- 運転免許証または運転経歴証明書(表面・裏面コピー)

- マイナンバーカード[個人番号カード](写真付表面のみコピー)

- パスポート(コピー ※住所欄含む)

- 写真付住民基本台帳カード(表面・裏面コピー)

- 各種年金手帳(コピー ※住所欄含む)

- 各種障がい者手帳(コピー ※住所欄含む)

- 在留カードまたは特別永住者証明書(表面・裏面コピー)

- 住民票(本籍地・個人番号の記載がない、発行日から3ヶ月以内の原本)

- 戸籍謄本または戸籍抄本(発行日から3ヶ月以内の原本)

- 印鑑登録証明書(発行日から3ヶ月以内の原本)

本人確認書類のうち1点は申し込みの住所と同じ住所が記載のものが必要になります。

また、本人以外の代理人などが請求する場合は必要な書類が異なるので公式サイトで確認の上で申し込みましょう。

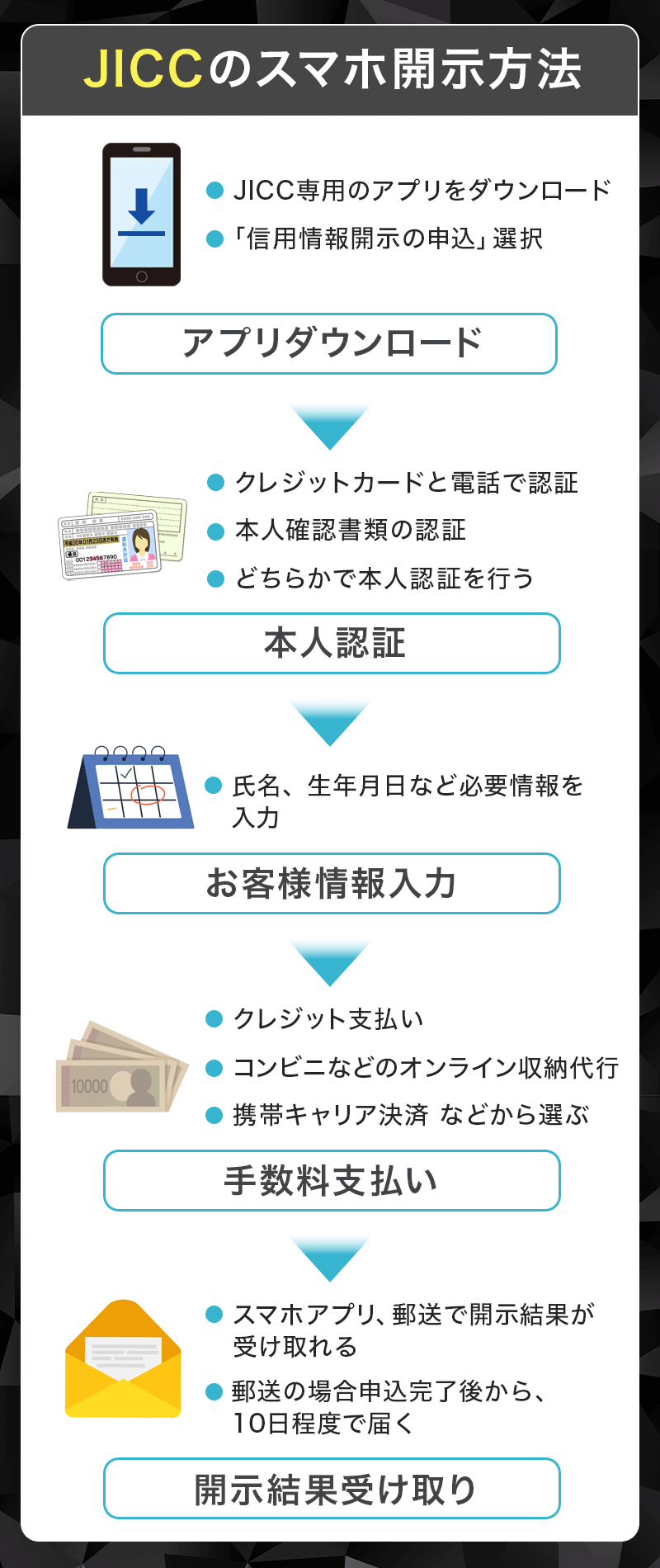

JICCに開示請求する方法

JICCで開示請求する方法は以下の三つです。

- スマートフォン開示(郵送受取)

- 郵送開示

JICCのスマートフォン開示はアプリから開示申し込みができますが、開示情報は後日郵送で受取になるので注意しましょう。

▼詳しい開示請求手順はこちらの記事も参考にしてみてください。

スマートフォン開示

JICCの信用情報をスマートフォンから開示手続きするには、AppleStoreまたはGooglePlayで「JICC」と検索するかJICCの公式サイトから「信用情報の確認」→「スマートフォンによる開示請求手続き」のページからアプリのダウンロードに進みましょう。

アプリをダウンロードしたら利用規約に同意して、必要事項の入力、本人確認書類の添付、手数料の支払いが完了すると1週間前後で自宅に簡易書留で開示情報が到着します。

開示に必要な手数料は1,000円です。

手数料の支払い方法は対応のクレジットカードか、コンビニ・ATM・オンラインバンキングなどの様々な支払い方法の中から選べます。

手数料の支払いに使えるクレジットカードは以下の通りです。

- AMERICANEXPRESS

- Diners

- JCB

- Mastercard

- Visa

オンラインバンキング支払いの場合はペイジー対応である必要があります。

アプリのダウンロードができない場合は郵送申し込みをしましょう。

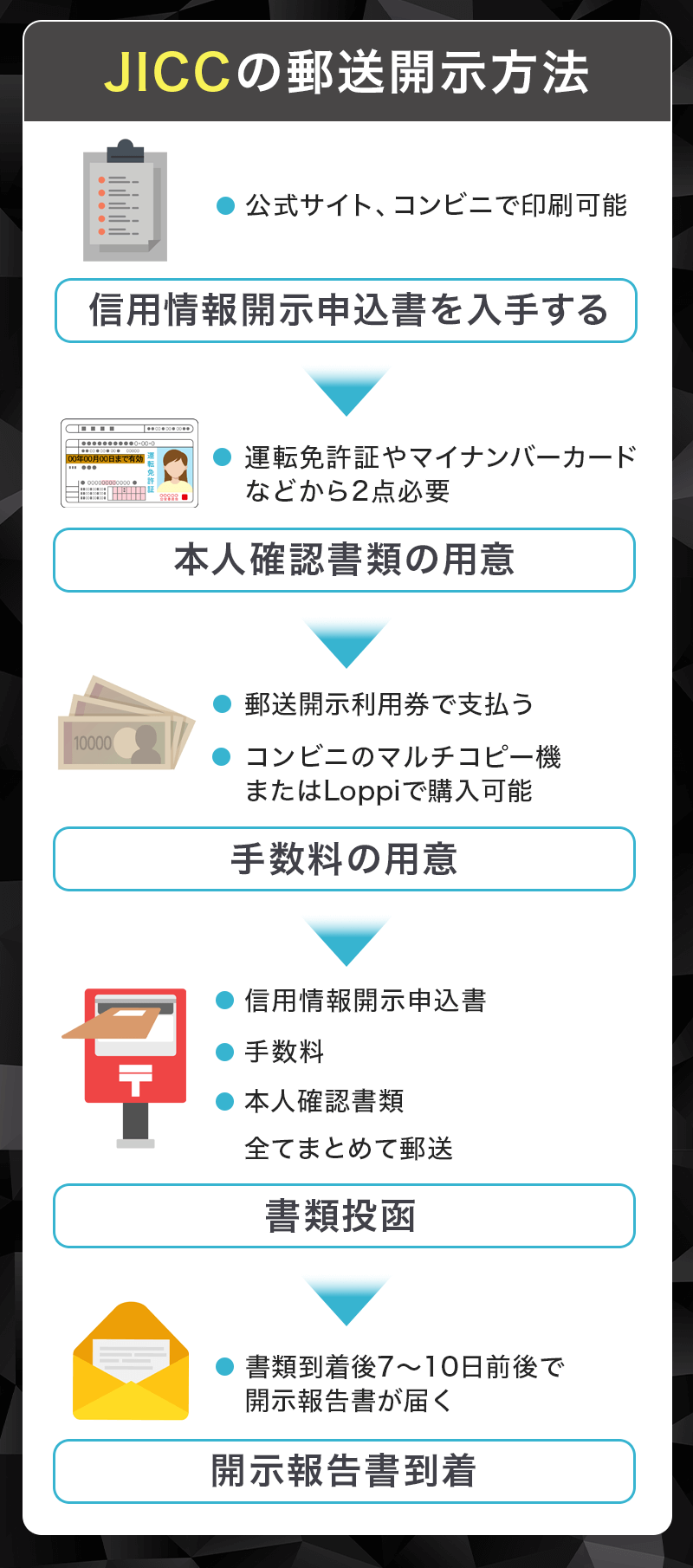

郵送申し込み

JICCの公式サイトにアクセスして、「信用情報の確認」に進み、「開示申込書作成フォーム」から必要事項を入力して申請書を作成します。

完成したら申込書を印刷して、本人確認書類と手数料を一緒に郵送することで後日開示書類が簡易書留で届きます。

手数料の支払い方法は、郵便局で買える1,000円分の定額小為替証書か、本人の開示であれば本人名義のクレジットカードでの支払いも可能です。

プリンターが家になく、印刷できない場合はコンビニのマルチコピー機を使って申込書を印刷できます。

本人確認書類は以下のいずれか2点が必要です。

- 各種年金手帳(氏名・生年月日・住所欄をコピー)

- 住民票(発行日から3ヶ月以内)原本またはコピー(本籍地・個人番号の通知がないもの)

- 印鑑登録証明書(発効日から3ヶ月以内)原本またはコピー

- 戸籍謄本または戸籍抄本(発行日から3ヶ月以内)原本またはコピー

本人確認書類のうち1点は申込書に記入の住所と同じものが必要になります。

すべて揃ったら以下の住所に郵送しましょう。

| 送付先 | 〒530-0003 大阪府大阪市北区堂島1-5-30 堂島プラザビル6階 株式会社日本信用情報機構 開示窓口宛 |

|---|

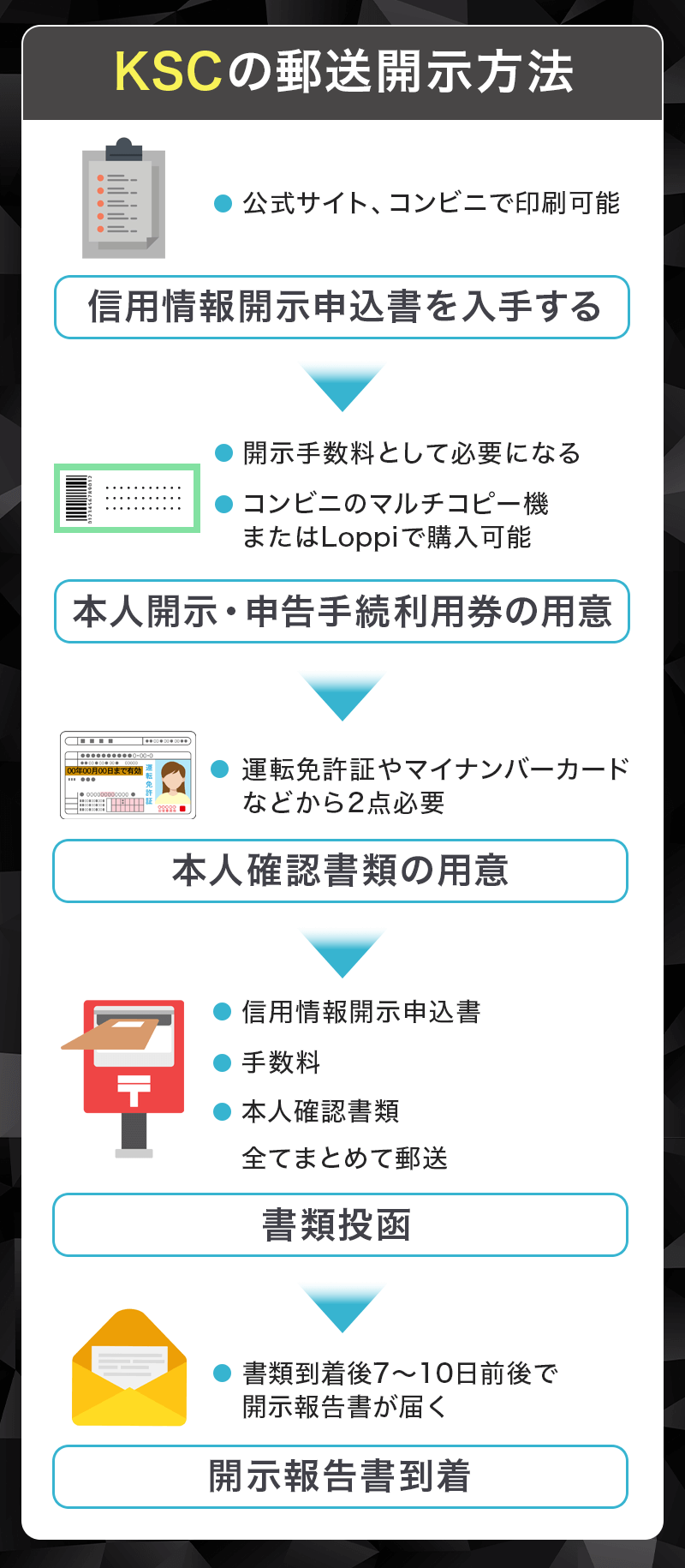

全国銀行協会(全銀協)に開示請求する方法

全銀協に開示請求する方法はインターネットと郵送です。

- インターネット

- 郵送

手数料は1,000円となり、クレジットカード・PayPay・キャリア決済が対応しています。

▼詳しい開示請求手順はこちらの記事も参考にしてみてください。

郵送開示方法

郵便局で買える1,000円分の定額小為替証書と開示請求申請書、本人確認書類を所定の住所に送ることで1週間〜10日程度で自宅に本人限定受取郵便または簡易書留で到着します。

全銀協の送り先は以下の通りです。

| 送付先 | 〒100-0005 東京都千代田区丸の内2-5-1 一般社団法人全国銀行協会 全国銀行個人信用情報センター |

|---|

本人確認書類はいずれか2点が必要になります。

-

- 運転免許証(住所等に変更がある場合はうら面も)

(氏名、生年月日、住所がわかるようにコピーしてください。)

-

- 運転経歴証明書(平成24年4月1日以降交付のもの)

- パスポート(現住所記載の面も)

- 住民基本台帳カード(顔写真があるものに限る)

- 個人番号カード(マイナンバーカード)(写真あり・おもて面のみコピー)

(注)「通知カード」は、本人確認資料に当たりません。

-

- 在留カードまたは特別永住者証明書

- 公的年金手帳(証書)

- 各種障がい者手帳(証書)

(有効期限内のもののコピー)氏名・生年月日・住所がわかるもの

-

- 戸籍謄本または抄本

- 住民票(個人番号の記載のないもの)

- 印鑑登録証明書

発効日から3ヶ月以内の原本

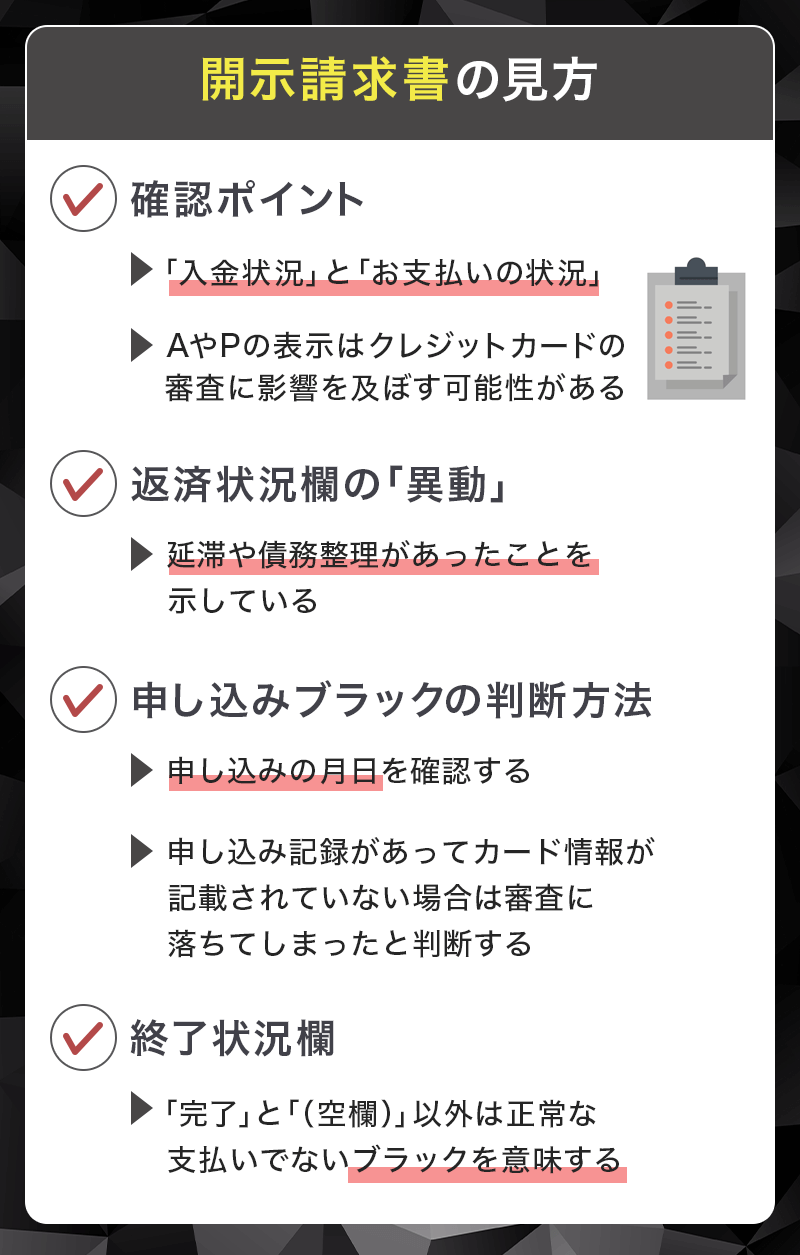

開示請求書の見方

開示した各信用情報機関で開示請求した開示書の見方を解説していきます。

- 信用情報の見方

- CIC:《入金情報》と《お支払いの状況》を確認

- ICC:「異参サ内容」「異参サ発生日」を確認

- 全銀協:「返済区分・延滞解消日」「官報情報」を確認

まずは信用情報の見方をおさらいしてから各信用情報機関の発行する開示書の見方を解説していきます。

信用情報の見方

各個人信用情報機関に信用情報開示請求をしたら、「入金状況」と「お支払いの状況」の2つを確認するようにしましょう。

「入金状況」欄に記載されている内容は以下の表の通りで、AやPの表示がある場合はクレジットカードなどの審査に悪影響を与える可能性があります。

| 記号 | 内容 |

|---|---|

| $ | 請求通りの入金があった |

| P | 請求額の一部が入金された |

| R | 本人以外からの支払いがあった |

| A | 本人の事情で支払日までに入金がなかった(未入金) |

| B | 本人の事情とは無関係の理由で入金がなかった |

| C | 入金されていないがどの原因がわからない |

| - | 請求もなく入金もなかった |

| 空欄 | クレジットカード会社等から情報の更新がなかった |

「お支払いの状況」に以下の表示がある場合は、いわゆるブラックリストとして登録されている方です。

返済状況の欄に「異動」と表示されているのは?

返済状況欄に「異動」とある場合、延滞や債務整理があったということを意味しています。

申し込みブラックはどうやって判断する?

申し込みブラックはある程度自分が申し込んだ件数で予想することもできますが、開示書をみることで自分が何月何日に申し込みをしたかの記録も見ることができます。

申し込み記録があるのにカード情報が記載されていないデータは審査落ちと判断されます。記録が多い場合は消えるのを待ってから再申し込みをする必要があります。

終了状況の欄に「完了」と「(空欄)」以外が表示されているのは?

終了状況欄に「完了」と「(空欄)」以外の表示がある場合、ブラックであると判断されます。

終了状況欄の表示の意味は以下の通りです。

| 表示 | 内容 |

|---|---|

| 完了 | 支払いが完了し、契約が終了したもの(クレジットカードの解約など) |

| 本人以外弁済 | 本人以外の保証会社などから支払いがされたもの |

| 貸倒 | カード会社が貸倒(※)として処理したもの |

| 移管終了 | ① 複数の契約を一本化するために契約が終了扱いとなったもの ② カード会社等が債権を第三者に譲渡したもの |

| 法定免責 | 支払いの免除が公的に認められたもの(破産) |

| (空欄) | 契約が継続中のもの |

終了状況欄に「本人以外弁済」「貸倒」「移管終了」「法廷免責」のいずれかの表示がある場合、正常に支払いを終えて契約が完了しなかったことを意味しています。

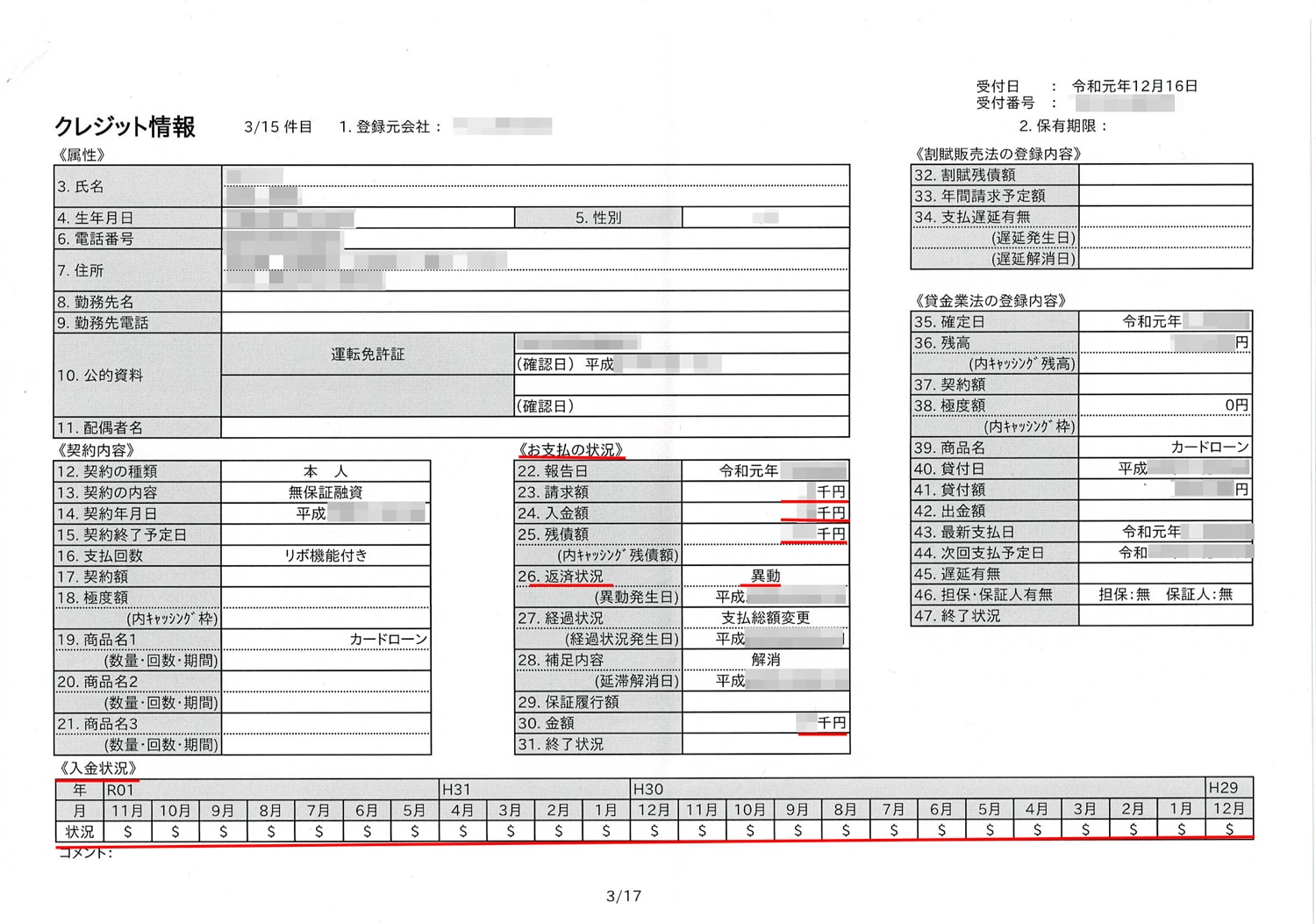

CIC:《入金情報》と《お支払いの状況》を確認

CICでブラックかどうかを確認するには「クレジット情報」という契約情報などが詳細に記録されたページの《お支払いの状況》と《入金状況》に注目しましょう。

▼実際のCIC開示書

CICの開示情報に入っているクレジット情報の資料下部の《入金状況》がクレジットヒストリーと呼ばれるカードの利用履歴です。

《お支払いの状況》の欄にある、「返済状況」の項目に異動という文字が入っていればブラックです。

異動が書かれている場合、すぐ下に「(異動発生日)」の項目があるので、そこに書かれている日付がブラックが登録された日になります。

▼見方について詳しくはこちらも参考にしてみてください。

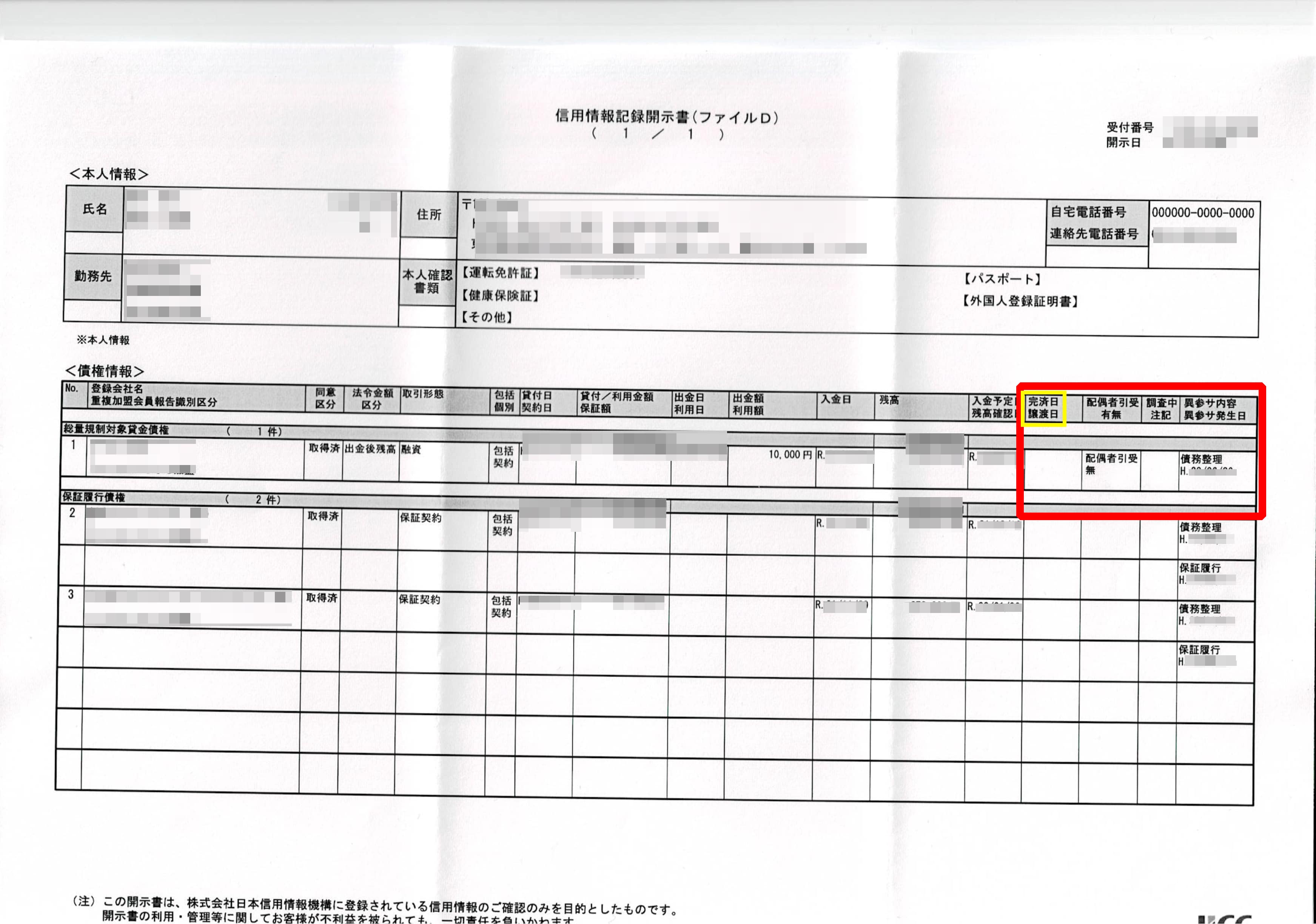

JICC:「異参サ内容」「異参サ発生日」を確認

JICCでブラックかどうかを確認するには、開示書類の中の「ファイルD」と「ファイルM」に書かれた「異参サ内容」「異参サ発生日」の項目を確認しましょう。

▼実際のJICC開示書

「異参サ内容」「異参サ発生日」の欄に記入があればブラックということになり、金融事故の内容と発生日がブラックになった日付なので確認しましょう。

自己破産や任意整理の場合は内容として「債務整理」という記録が残ります。代理人が代わりに返済したなどの場合は「保証履行」という記録が残り、同じくブラックの扱いになります。

▼見方について詳しくはこちらも参考にしてみてください。

延滞によるブラックの見方

延滞などのブラック情報を見るためには契約情報の欄に表記された「支払遅延の有無情報・注意情報」を確認しましょう。

数回の遅延ではブラックになりませんが、61日以上または3ヶ月以上の遅延があるとここに表記がされ、ブラックということになります。

申し込みブラックかどうかの見方

「照会記録開示書」では、申し込みのあったカード会社が審査のために情報照会などをした際に記録が残ります。

申し込みによる情報開示は「契約照会」として記録が残るので、1ヶ月3件以上の照会があれば申し込みブラックになっていると思った方がいいでしょう。

また、再度申し込む場合は履歴が消える6ヶ月の期間を開けて申し込みする必要があります。

「途上与信」といって現在契約中のカード会社などが、現在の状況が変わりないかを情報照会することがありますが、途上与信の記録は申し込みブラックには関係ないので安心しましょう。

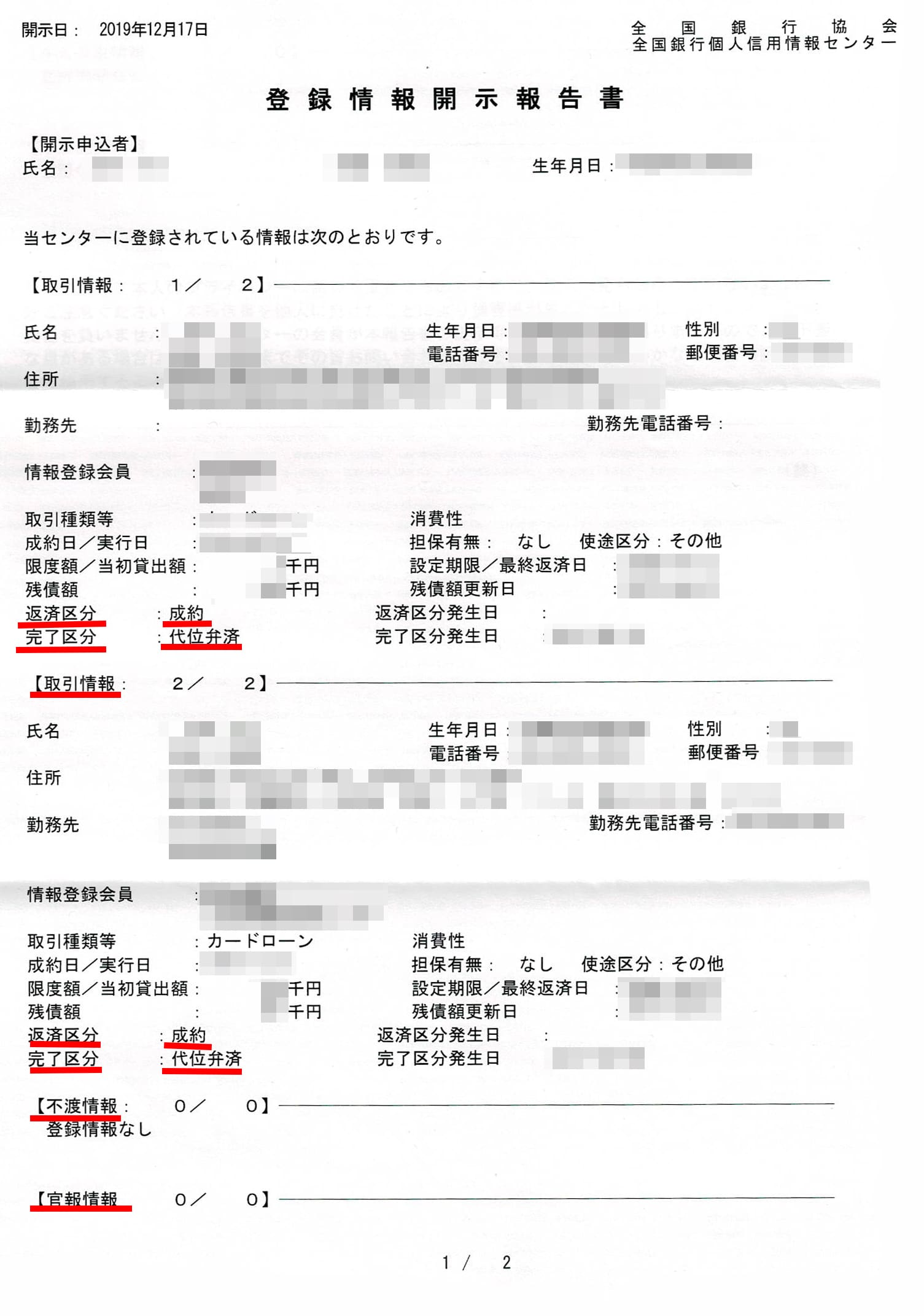

全銀協:「返済区分・延滞解消日」「官報情報」を確認

全銀協でブラックかどうかを確認するためには開示書類の「返済区分・延滞解消日」「官報情報」の欄を確認しましょう。

▼実際の全銀協開示書

官報情報は政府が発行する機関紙のことで、自己破産や個人再生などを行った人の場合は事件番号(裁判所使用の整理番号)が記載されます。

ここに記載があるということは金融事故を起こした自覚のある人だと思いますが、記載があればブラックということになります。

主に銀行融資や銀行系のクレジットカードが加盟していますが、日本学生支援機構なども対象となるので奨学金の遅延などで心当たりがある人は全銀協の開示をしてみても良いでしょう。

▼見方について詳しくはこちらも参考にしてみてください。

延滞によるブラックの見方

「返済区分・延滞解消日」の欄で、返済区分に「延滞」の記載があればブラックということになります。

延滞の文字がCICやJICCでいう「異動」と同じ状態です。

延滞が記載された場合、延滞が解消されれば「延滞解消日」として日付が残るため、そこから数えて5年間はブラックが登録されたままとなってしまいます。

返済区分が「成約」となっている場合は問題がないということですが、完了区分に以下の文字がある場合はブラックです。

- 代位弁済

- 保証履行

- 保証債務未履行

- 強制回収手続き

- 移管

借金が支払えずに任意整理など、保証人や保証会社が代わりに支払った場合に「代位弁済」や「保証履行」の文字がつきます。

支払いが完了していれば完了区分は「成約」になってしまうので、どちらも確認して判断する必要があります。

申し込みブラックかどうかの見方

「照会記録情報」の欄を見れば現在「申し込みブラック」になっているかの確認ができます。

履歴が1ヶ月に3回以上あれば申し込みブラックという状態で、延滞などに関わらず審査に通らない状況です。

他に延滞や金融事故がない場合は、申し込み履歴が消える6ヶ月間の期間を置いてから再申し込みすることで審査通過できる可能性があります。

審査にお悩みの方におススメなカードローン

カードローンにも必ず審査はありますが、消費者金融会社であるアイフルは過去の利用履歴(クレヒス)を最重視するクレジットカードの審査基準とは異なり、アルバイト・フリーターでも働いていて支払い能力があるとみなされれば、クレジットカード審査で落ちた人でも通過できる可能性があります。

アイフル

アイフル

アイフルの特徴

初めての方なら最大30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおススメ消費者金融ローン。

| 金利 (実質年率) | 3.0%~18.0% 貸付条件はこちら |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 融資スピード | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) ※500万円を12.0%(実質年率)で借入した場合 |

| 担保・保証人 | 不要 |

アイフルは公式サイトで申し込みをし、最短9分※の審査完了後、インターネットや電話で振り込んでもらい融資を受ける方法と、アイフルの無人契約機「てまいらず」でカードを受け取って銀行やコンビニのATM(セブン銀行とローソン銀行)で融資を受ける方法があります。ただし、無人店舗は2026年7月末で全店廃店予定なのでご注意ください。

また、カードローンは「借金」という印象があるため、家族や会社に利用がバレたくない。という方もいるかと思いますが、原則会社への在籍確認なし、自宅に郵便物が届く心配もなしで契約・利用することができます。※1

年齢、雇用形態、年収、他社借入金額を入力するだけで、融資可能かを診断できる「1秒診断」もあるので、審査が不安な方は試してみてください。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※1「スマホでかんたん本人確認」または「マイナンバーカードで本人確認」をし、カード郵送希望無を選択された場合、郵送物は届きません。

モビット VISA-W

モビット VISA-W

カードの特徴

三井住友カード株式会社が発行しているモビットカードローンの機能がついた消費者金融系カード。年会費無料でETCカードの利用でもVポイントがたまる。※カードローン審査通過後にクレジットカードの審査があります。

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯サービス | ショッピング保険:年間100万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 年齢満20歳〜74歳の安定した定期収入のある方。アルバイト、派遣社員、パート、自営業の方も利用可能 ※外国籍の方は、特別永住者証明書または在留カードが必要 |

| 追加カード | ETCカード 年会費無料 |

モビット VISA-Wは消費者金融カードローンのSMBCモビットが利用できるクレジットカード。

クレジットカードとカードローンの機能が一体となっているため利用しやすく、カードの利用でVポイントもたまります。

カード決済200円(税込)につき1ポイントがたまり、カードローンの返済では利息に対してもポイントが付きます。

ETCカードも申し込むことができるのも特徴です。

審査の専門家「シニアクレディッター」のコメント

シニアクレディッターコメント

▼関連記事

-

-

プロミスの特徴と審査や即日でお金を借りる方法

冠婚葬祭や住宅や車のトラブルなど、急にお金が必要になった時の強い味方がプロミスです。 SMBCコンシューマーファイナンスのプロミスは、即日融資もできるカードローンとして多くの実績を持つ企業です。 スマ ...

-

-

キャッシング機能付きおススメクレジットカード!無利息期間や借りやすさで選ぼう

クレジットカードでお金を借りる事ができる「キャッシング」ですが、持っているクレジットカードにキャッシング機能が付いていても使ったことがないという方は多いでしょう。 しかし、キャッシング機能は上手に使え ...

-

-

即日融資が可能なおススメカードローン比較

急ぎでお金を借りたい時、頼りになるのが即日融資可能のカードローンです。 カードローンの中には最短20~30分程度で審査が終わり、その日に借り入れができるものもあるため、急な出費にも対応できます。 今回 ...

-

-

おススメ消費者金融系カード一覧!メリット・デメリット・機能を比較

消費者金融系クレジットカードはクレジットヒストリーを作りたい方にもおススメのクレジットカードです。 そこで今回は、消費者金融系クレジットカードとは?という疑問に答えながら、その審査基準と代表的な消費者 ...

「ブラックリスト」という名簿のようなものはすでに存在しないものですが、この記事では読者にわかりやすいようにネガ情報や事故情報などの総称として「ブラックリスト」として表現しています。ブラックリストは個人信用情報機関に登録されている「事故情報」(ネガティブ情報)に置き換えてお読みください。

ブラックリストに載ってしまうとクレカ審査の通過は絶望的です。

この記事を読んでブラックにならないための情報やブラックかどうかの確認方法を理解しましょう。