クレジットカードを申し込んでも審査落ちするという方の中には「スーパーホワイト」と呼ばれる1度もクレカを作ったことがない状態の方も多くいます。

今回は、「スーパーホワイトとは?」「クレヒスとは?」という基礎知識から、スーパーホワイトの方におすすめの「流通系カード」や「独自審査カード」を紹介していきます。

クレカ審査のポイント

- スーパーホワイトはブラック明けの人だと思われるので審査が厳しくなる!特に30代以降でカード利用実績がない人は注意

- 三菱UFJなど銀行発行のカードは審査が厳しいので、楽天カードなど流通会社が発行するカードの申し込みがおすすめ

- すでに審査に落ちてしまった方や、審査落ちが不安な方はローン会社が発行するクレカが無難!ローン機能は付いているが、一般のクレカと変わらない

目次

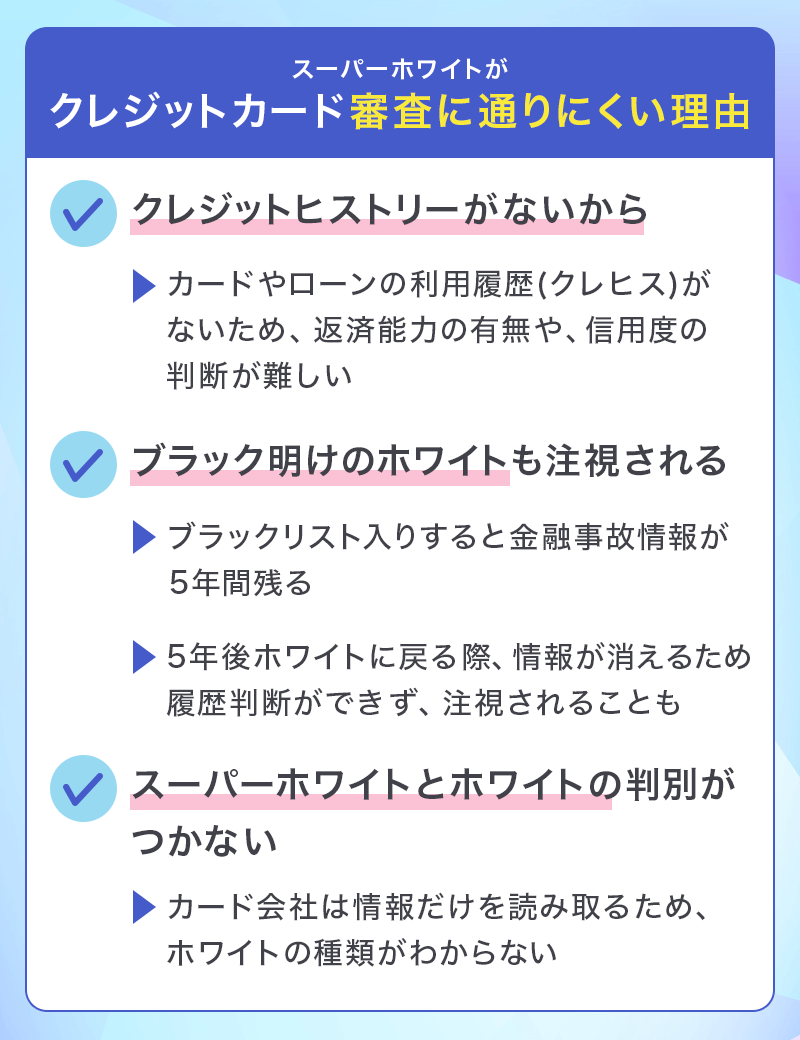

スーパーホワイトがクレジットカード審査に通りにくい理由

今まで一度もクレジットカードを作った事がない方を「スーパーホワイト」と言い、ブラック明けを「ホワイト」と呼びます。

どちらも「クレジットヒストリー」が無い状態を指すため、カード会社は元ブラックかどうかの判断ができません。

以下では、なぜ審査に通りにくいのか、クレヒスとホワイトについて詳しくご紹介します。

クレジットヒストリー(クレヒス)がない

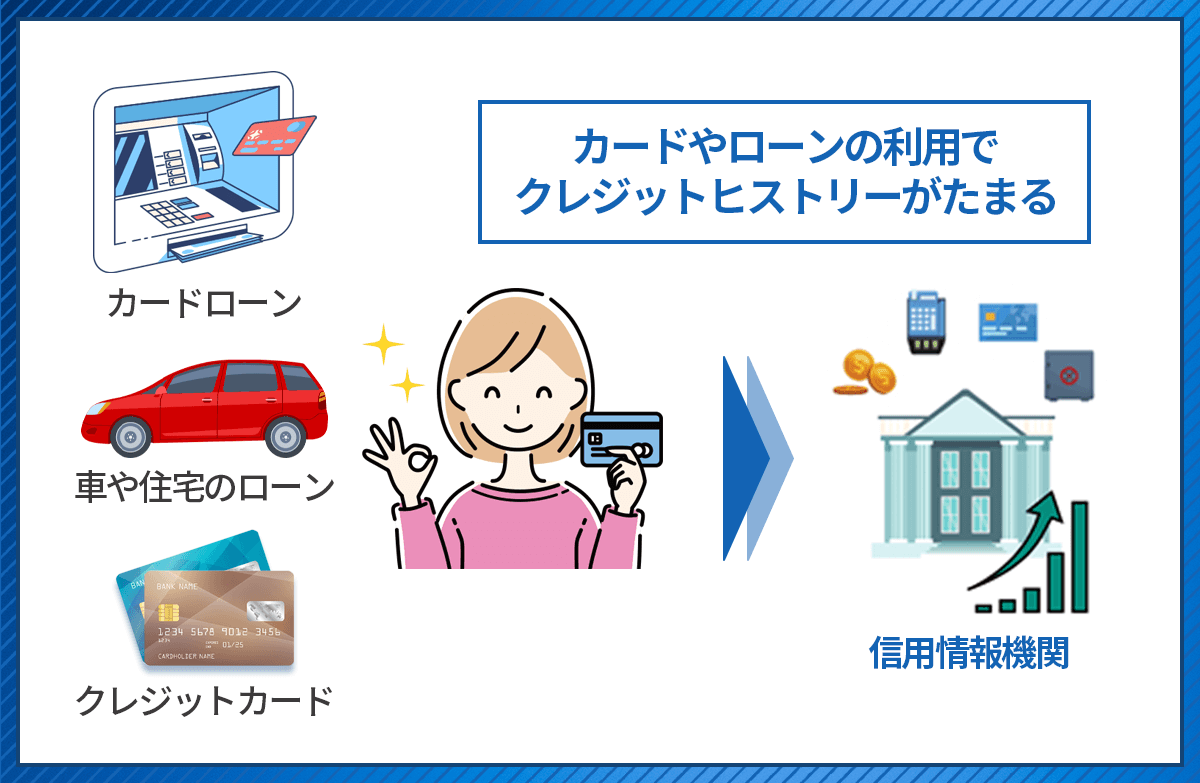

クレヒスとはカードやローンの利用履歴のこと。クレジットカードを申し込むと、必ず過去の支払いや延滞のチェックなどカード会社による入会審査が行われます。

過去にクレジットカードやローンの返済を行った事があるという方は「個人信用情報機関」という機関に過去の利用履歴(返済履歴)が記録されているため、正しく返済が行われている事が確認できれば審査に通りやすくなります。

借り入れやカードの利用履歴のないスーパーホワイトの方は返済能力有無の判断が難しいわけです。

クレヒスが無いから信頼度が低い

カードやローンの利用履歴(クレヒス)が何も残っていないため、信用度が低いと判断されて審査落ちしてしまうケースがあります。

特に、30代を過ぎて今まで一度もクレジットカードやローンを利用した事がないという方は「スーパーホワイト」に当てはまるので、審査に落ちてしまう可能性が高くなります。

ブラック明けのホワイトの方も注視される

| スーパー ホワイト |

1度も借り入れなし |

|---|---|

| ホワイト | ブラックリスト入りから5年経過 |

| ブラック | 返済の延滞や自己破産などを起こした |

スーパーホワイトによく似た言葉に「ホワイト」というものがあります。

過去にクレジットカードやローンの返済などで延滞や貸倒を起こしたり、自己破産など金融事故を起こした場合、個人信用情報機関には「事故情報」として記録されてしまいます。

これが俗にいうブラックリスト入りの状態で、一度記録された事故情報は5年間に渡って残り、5年後に事故情報が消えると「ホワイト」となります。

このような元ブラックの方は「喪明け」と呼ばれていて、スーパーホワイト同様にクレヒスが真っ白なため、審査落ちのリスクが高い状態です。

カード会社にはスーパーホワイトとホワイトの判別がつかない

厄介なのが、カード会社からしてみればスーパーホワイトとホワイトの判別がつかないという点です。

一度も金融事故を起こした事がないスーパーホワイトの方でも、情報だけを読み取るとホワイトと見分けがつかないため、カード会社は用心して審査を厳しくせざるを得ないという事情があります。

年収や勤続年数などの属性がカード会社の基準を満たしていても、スーパーホワイトだというだけで審査落ちする恐れも出てくるのです。

スーパーホワイトの方がカード審査に通りにくいのはこのためです。

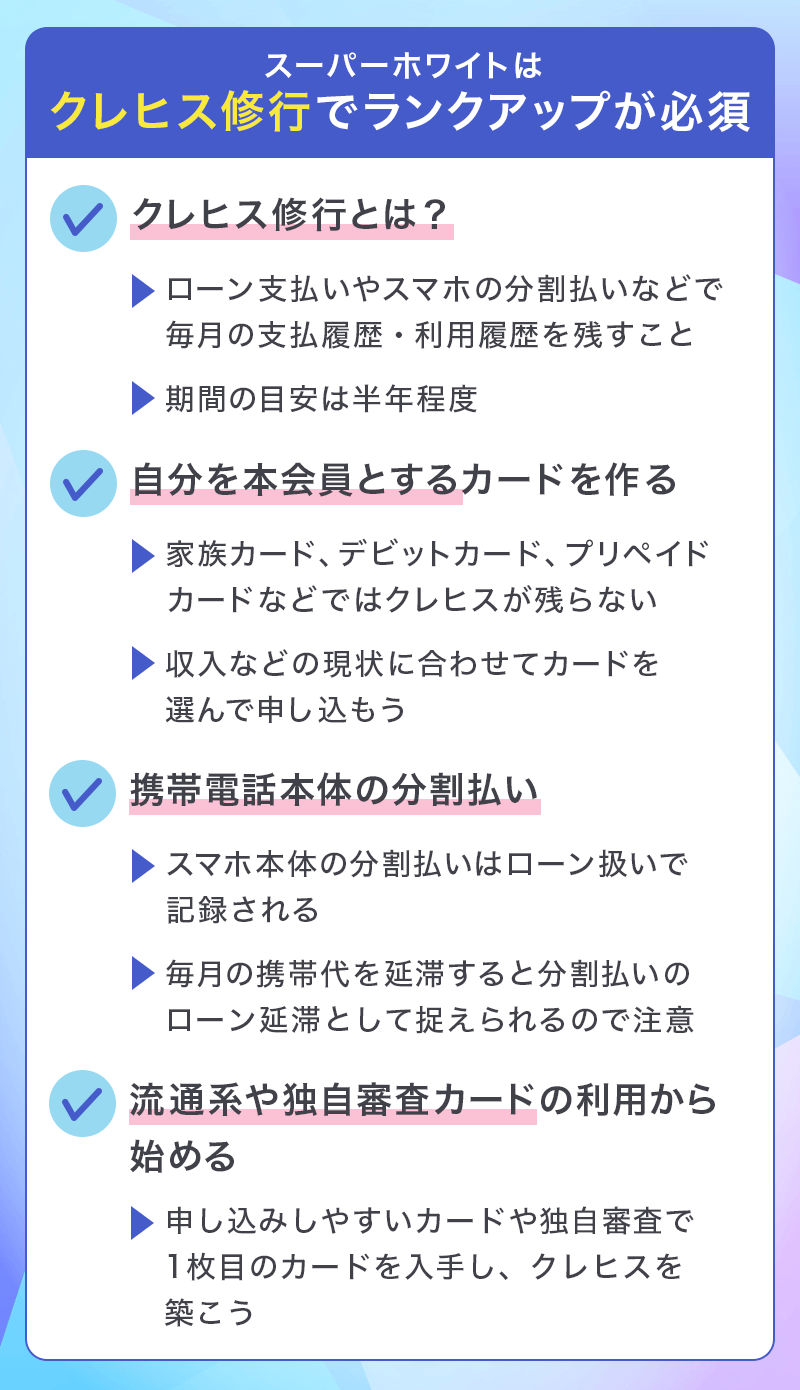

スーパーホワイトはクレヒス修行でランクアップが必須

近年では、クレジットカードを2~3枚利用することは当たり前となってきており、様々なところでキャッシュレス化が進んでいます。

今後も複数枚のクレジットカードを発行して利用していくにはクレヒス修行が必須となります。

また、クレヒスは、現在クレジットカードを必要としていなくとも良好に築いておくことで金融機関への信用度を高め、将来のローン利用時により良い融資を受けるためにも重要なポイントです。

ここからは、クレヒス修行の方法と、スーパーホワイトの方が選ぶべきクレジットカードについてアドバイスしていきます。

クレヒス修行とは?

クレヒス修行とは、カード審査に通らない方がカードを作るためにクレヒスを積み重ねる事です。

クレヒスがたまる支払い

・車や住宅のローン

・スマホの本体分割払い

上記のようにローンを利用した支払いならクレヒスがたまり、毎月きちんと支払いを行う事でクレヒス修行となります。

良いクレヒスを積み重ねていけばいずれ希望するカードも作りやすくなるわけです。

クレヒスに必要な期間はカード会社や申し込むカードによっても異なるため一概にはいえませんが、少なくとも半年が目安となるでしょう。

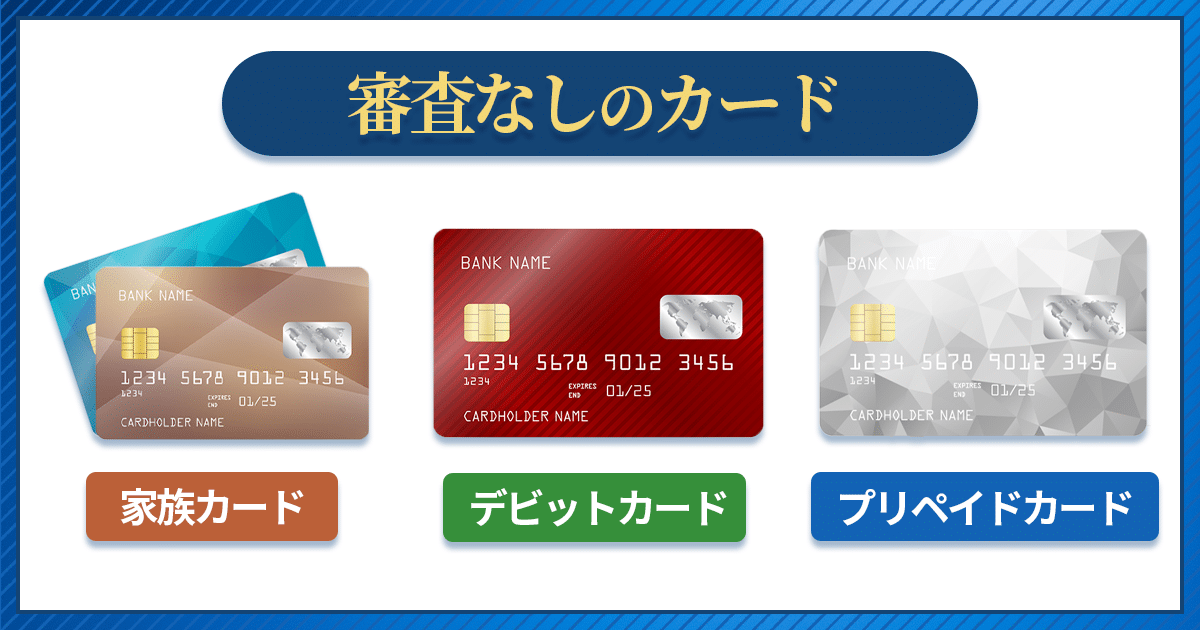

家族カードやデビットカードの利用ではクレヒスが残らない

今までにクレジットカードを使った事があるといっても、利用していたのが親や家族が持つカードの家族カードだった場合クレヒスは残っていません。

クレヒスがたまらないカード

・デビットカード

・プリペイドカード

大学生や社会人になってクレジットカードを持つなら、クレヒスが残るように自分を本会員とするカードを作るのがおすすめです。

同様に、即時引き落とし方式のデビットカードや前払い方式のプリペイドカードの利用でもクレヒスは残りません。

携帯電話本体の分割払いもクレヒスに記録される

クレジットカードの支払いだけがクレヒスとして記録されるのではなく、ローンの返済履歴もクレヒスに記録されるので、携帯電話本体(スマートフォン)を分割払いで購入した際にもクレヒスが付きます。

もし毎月の携帯代を延滞してしまうと、分割払いのローンも延滞した事になってしまうので知らないうちにブラックリストに入っていたというケースもあります。

たかが携帯代と思わずにきちんと支払いを行わないとカード審査にも影響してくるので注意が必要です。

携帯キャリア各社では「実質0円」のスマホを販売している事もありますが、請求される代金の中には携帯電話本体の料金も含まれているため勘違いしないようにしましょう。

スーパーホワイトは流通系や独自審査カードの利用から

クレヒスが無いスーパーホワイトの方は、クレジットカード自体は作ることが出来ますが、申し込み難易度の高くないクレジットカードから申し込んでいくのがいいでしょう。

1枚目のクレカを遅滞なくしっかりと1年程度使ったうえで、欲しいカードに挑戦することで審査通過率も良くなります。

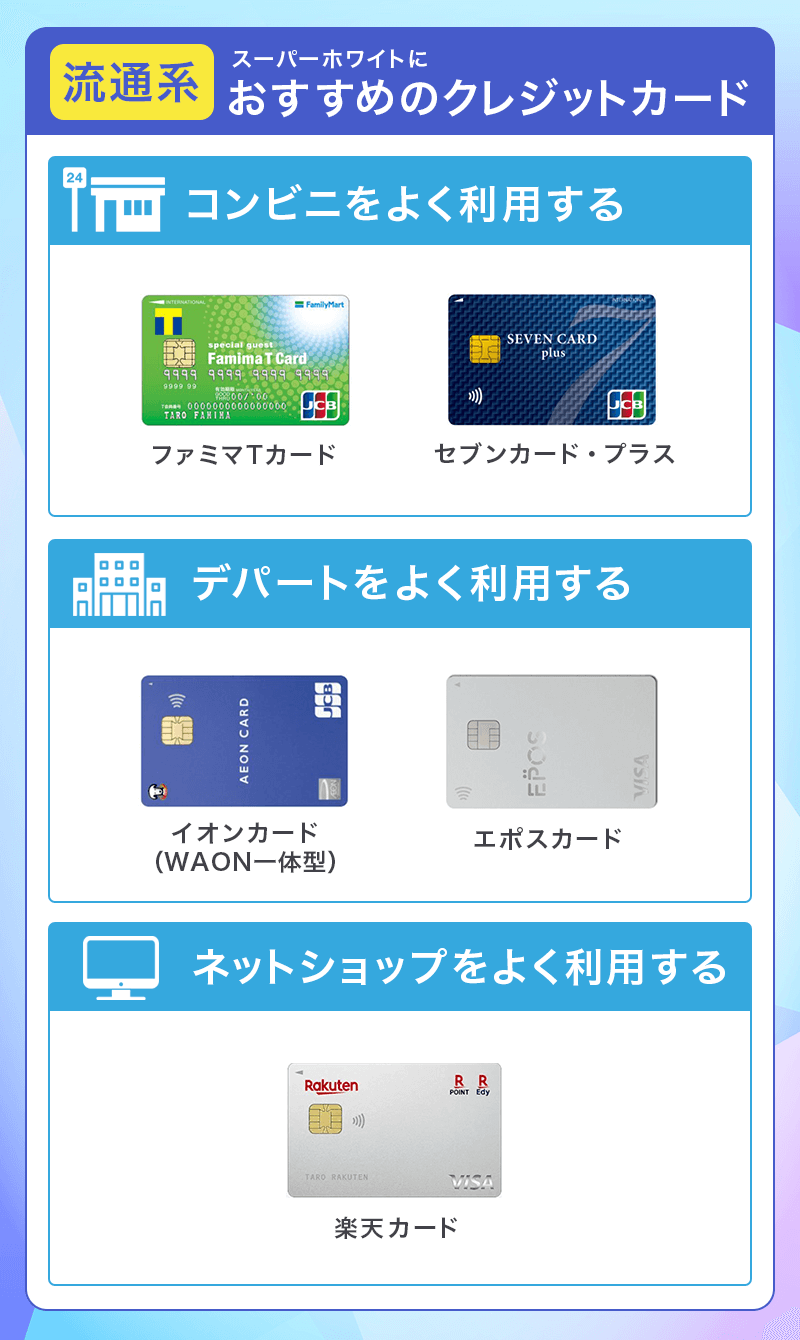

【流通系】スーパーホワイトにおすすめのクレジットカード

| 楽天カード | エポスカード | ファミマカード | セブンカード・プラス | プロミスVisaカード | ACマスターカード | モビット VISA-W | Nexus Card | ライフカード | |

|---|---|---|---|---|---|---|---|---|---|

| クレジットカード |  |

|

|

|

|

|

|

|

|

| 国際ブランド | 流通系クレジットカード | 独自審査のクレジットカード | 信販系クレジットカード | ||||||

| 国際ブランド | Visa、Mastercard®、JCB、AmericanExpress | Visa | JCB | JCB | Visa | Mastercard | Visa | Mastercard | Visa、Mastercard®、JCB |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,375円(税込) | 無料 | 無料 | 無料 |

| ポイント還元率 | 1.0% | 0.5% | 0.5% | 0.5% | 0.5% | 0.25% | 0.5% | 0.5% | 0.5% |

| 付帯保険 | 海外:最高2,000万円 | 海外:最高3,000万円 | - | ショッピング保険最高100万円(海外) | 海外:最高2,000万円 | - | ショッピング保険最大100万円 | - | - |

| 特徴 | 楽天市場でポイント3倍、楽天ポイント提携店全国500万件 | 全国のマルイ提携店10,000件以上で割引 | ファミリーマートで2%還元 | セブン&アイグループでポイント2倍 | 対象のコンビニ・飲食店で最大7%ポイント還元 | パート・アルバイトの人でも働いていれば申込OK | 買い物でも返済でもVポイントが貯まる | 審査に不安な方でも申し込み可能 | 初年度ポイント1.5倍、誕生月はポイント3倍 |

| 公式サイト | |||||||||

スーパーホワイトの方は審査の難易度が高い「銀行が発行」するようなクレジットカードは申し込まずに、デパート、コンビニ、ネットショップが発行するカードなどから挑んでいくのが良いでしょう。

カード審査が心配な方は消費者金融会社が発行するクレジットカードを選択すれば審査通過する可能性は高いです。

スーパーホワイトにおすすめしないカード

多くのサイトで「発行しやすい」として紹介されている銀行系カードですが、クレヒスの無いスーパーホワイトの方であれば審査落ちする可能性が高いため、本記事ではおすすめしていません。

特に上記カードは人気が高く、申し込み欄に「無職」が選択できるため申し込みのハードルを下げているように見えますが、実際は正社員の配偶者がいる方や、収入のある親権者がいる学生であることがほとんどです。

スーパーホワイトの方は無難に流通系カードの申し込みから検討していきましょう。

楽天カード

楽天カード カードの特徴 新規入会&利用で5,000円分のポイントプレゼントキャンペーン中!通常ポイント還元率が高いうえに、楽天市場や楽天トラベルなどの楽天サービスでポイントがたまりやすい。

![]()

![]()

![]()

![]()

発行会社

楽天カード株式会社

ポイント還元率

通常1.0%

年会費

年会費永年無料

付帯保険

海外:最高2,000万円

電子マネー、スマホ決済

Apple Pay、Google Pay、楽天ペイ、楽天Edy

ポイント

楽天ポイント

クレカ積立

楽天証券

申し込み条件

18歳以上

追加カード

ETCカード(年会費550円)

家族カード(年会費無料)

ネットショップが発行するカードの中でも特に人気が高いのが楽天カードです。

楽天グループが運営しているインターネット上のショッピングモールで効率よくポイントを貯めていくことが出来るカードです。

楽天市場や街の利用でもポイント還元

楽天市場は国内最大級の規模を誇り、店舗数は45,000店以上、取り扱い商品は食品や本から保険商品まで2億4,000万点を超えます。

また、楽天ポイント加盟店は全国に550万店舗あるため、貯めたポイントの利用先に困ることはないでしょう。「初めて作るクレジットカード」としても人気が高いので申し込んでみても良いでしょう。

エポスカード

エポスカード

カードの特徴

年会費無料で海外旅行保険が付帯する即日発行可能カード。年に数回ある「マルコとマルオの10%オフ」というキャンペーンでマルイでのショッピングが10%OFFで利用できたり、SHIDAXやBIGECHOなどのカラオケ店で割引がある幅広いサービスのカード

| 発行会社 | 株式会社エポスカード |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 永年無料 |

| 付帯保険 | 海外:最高3,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | エポスポイント |

| 海外事務手数料 | 3.85% |

| 申し込み資格 | 日本国内在住の満18歳以上のかた(高校生のかたを除く) |

| 追加カード | ETCカード(年会費無料) |

エポスカードは、百貨店の丸井で発行されているクレジットカードのため、マルイの提携店舗では割引を受けることが出来ます。

年に4回開催される「マルコとマルオの7日間」では、丸井店舗やネット通販のマルイweb channelで10%OFFの優待を受けることが出来ます。

割引優待店舗が豊富

全国10,000箇所のエポスカード提携店でも割引優待などがあり、SHIDAXやBIGECHOなどのカラオケ店でルーム料金が30%OFFなどビックチェーン店ならではの優待店の多さが魅力。

飲食店では焼き肉屋や居酒屋などでポイントアップ、ミスタードーナツではドーナツ1個無料など、特典が多数あります。

マルイやマルイ系列店でお買い物をすることが多い方は申し込んでみましょう。

ファミマカード

ファミマカード

カードの特徴

ファミペイと連携し、ファミリーマートで利用すると、最大5%割引。ファミリーマート以外での利用でも1%割引。請求時割引だからポイント管理不要

| 発行会社 | ポケットカード株式会社 |

|---|---|

| 割引率 | 1% ファミリーマート最大5% |

| 年会費 | 無料 |

| 付帯保険 | - |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | ‐ |

| 入会資格 | 18歳以上でご連絡が可能な方 |

| 追加カード | ETCカード |

「ファミマカード」は、ポケットカード株式会社が株式会社ファミリーマートおよびカルチュア・コンビニエンス・クラブ株式会社と提携して発行している年会費無料のクレジットカードです。

ファミリーマートで割引やポイント還元アップ

ファミリーマートでは、「今お得」や「厳選セール」など、期間によって割引が設定されている商品がありますが、ファミマカード会員はさらに安い特別価格で買い物をすることができるのでお得。

基本的なポイント還元率は0.5%ですが、ファミリーマートでファミマカードを利用すると、ショッピングポイントが200円(税込)につき1ポイント加算されるため、基本還元のポイントと合わせると還元率1.0%となります。

Vポイント加盟店で利用可能

貯めたポイントはファミリーマートをはじめ、ENEOS、TSUTAYA、すかいらーくグループなどのVポイント提携先で1ポイント=1円として使うことができます。

セブンカード・プラス

セブンカード・プラス

カードの特徴

セブン&アイグループでのカード利用でポイント2倍、毎月8、18、28日(8のつく日)はイトーヨーカドーで対象商品5%OFF。nanacoオートチャージ設定可能でチャージ時にポイントも0.5%還元。セブンカード・プラスを7iDに登録&引落口座をセブン銀行に設定すれば会員コードの提示不要で最大11%還元

| 発行会社 | セブン・カードサービス |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | ショッピング保険最高100万円(海外) |

| スマホ決済 | Apple Pay、nanaco、QUICPay(nanaco) |

| ポイント | nanacoポイント |

| 入会条件 | 18歳以上で、ご本人または配偶者に継続して安定した収入がある方。18歳以上で学生の方(高校生除く) |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料) |

※最大11%還元補足

※最大11%還元はセブン‐イレブンでのクレジット決済のみ適用になります。※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%、さらに引落口座をセブン銀行に設定でnanacoポイント1%の合計で11%還元となります。

※最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページをご確認ください。

※一部、お支払い方法・商品・サービスの対象外があります。

セブンカード・プラスは、株式会社セブン&アイ・ホールディングスのグループ企業である株式会社セブン・カードサービスが発行するクレジットカードです。

クレジット機能と電子マネーnanacoが一体となった便利なカードで、セブン&アイグループの対象店での利用など、ポイントがたまる特典が複数そろっています。

nanacoチャージでポイント2倍

nanacoへオートチャージが可能な唯一のクレジットカードとなっていることでも人気です。

オートチャージを利用すると、チャージした時にポイントが200円(税込)で1ポイント、支払いにnanacoを利用しても200円(税込)で1ポイント還元されますのでポイントの2重取りが可能。

nanacoの利用をフル活用すれば常時ポイント還元率が1.0%を保つことが出来ます。

セブン‐イレブンの利用が多くnanacoポイントを貯める方には最適なカードと言えます。

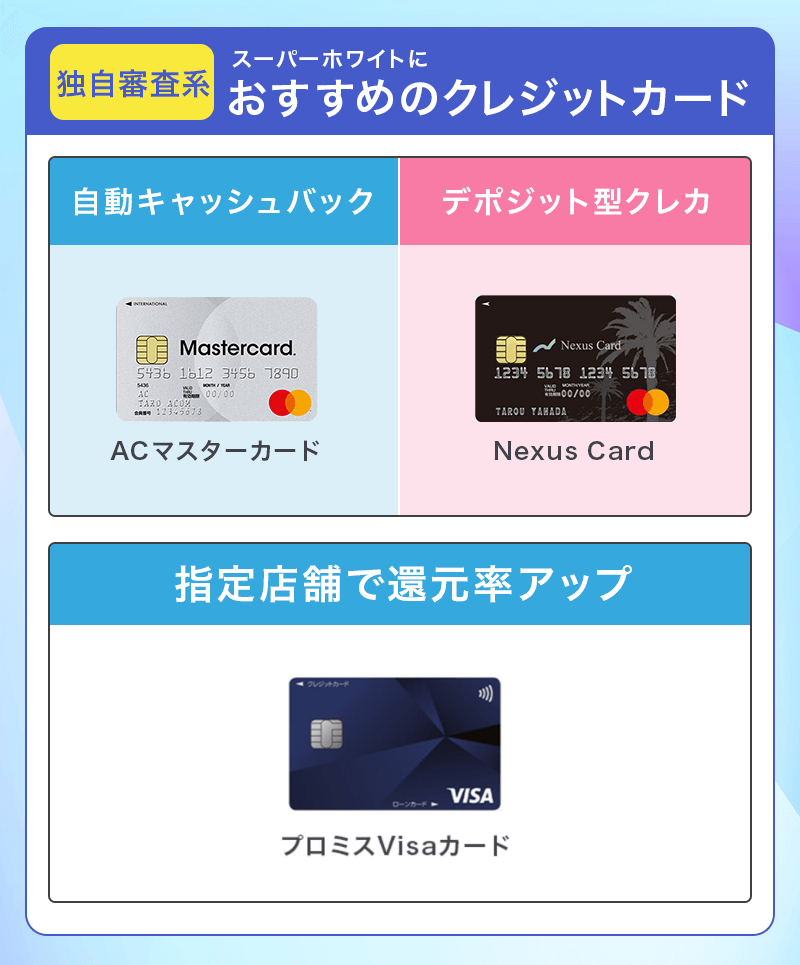

【独自審査系】スーパーホワイトにおすすめのクレジットカード

カード会社の審査はクレヒスが重視されますが、独自審査を行っている消費者金融系のクレジットカードでは支払い能力の方が重視されます。

そのため、現在安定した収入があれば他社のカード審査には通りづらいスーパーホワイトやホワイトの方でもカード審査に通る可能性が高くなります。

プロミスVisaカード

プロミスVisaカード

特徴

プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化したカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済またはモバイルオーダーでの支払いで最大7%還元。クレジットカードの発行は「最短5営業日」ローン融資は「最短3分」※お申込時間や審査によりご希望に添えない場合がございます。

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~最大7.0% ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元) |

| 年会費 | 永年無料 |

| 借入限度額 | ご融資額800万円まで 実質年率2.50%~18.00% |

| 付帯保険 | 海外:最高2,000万円 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上のプロミス会員の方(高校生は除く) ・プロミスの申し込み条件 ※年齢18~74歳のご本人に安定した収入のある方 ※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。 |

| 追加カード | ETCカード 年会費550円(税込)利用無料 PiTaPa、WAON |

プロミスVisaカードは三井住友カードのクレジット機能と、カードローン機能を合体したクレジットカードです。

審査形態も特殊で、「プロミスのローン審査」 → 「三井住友カード審査」の順で行われるのが特徴的です。

対象のコンビニ・飲食店で最大7%ポイント還元

三井住友カード特有のポイントアップ特典が受けられるのが最大の魅力です。

セブン‐イレブン、ローソン、マクドナルド、野家など対象のコンビニ・飲食店でスマホのVisaタッチ決済またはモバイルオーダーで支払うと※最大7%ポイント還元を受けることが出来ます。

普段からコンビニや飲食店の利用が多い方であれば、多くのポイントを獲得できるでしょう。

※最大7%還元補足

※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

ACマスターカード

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Apple Pay、Google Pay |

| 金利 (実質年率) |

リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

消費者金融大手のアコムが発行する「ACマスターカード」は、カードローン付きのクレジットカードです。

即日発行可能

年会費永年無料、カード利用によるポイント還元はありませんが、利用分の0.25%がキャッシュバックされます。

即日発行にも対応していて世界中で使えるMastercardブランドのため使える加盟店も多く便利です。

ACマスターカードはリボ払い専用のカードとなるため通常は金利手数料が発生しますが、締め日までの利用分を翌月の6日までにATMから支払えば手数料はかからないため、実質的に一括払いができるカードと同じように使う事ができます。

アコムの公式サイトにはカード発行の可否がチェックできる「3秒診断」という機能もあるため、審査が不安なスーパーホワイトやホワイトの方は一度診断してみるのがおすすめです。

モビット VISA-W

モビット VISA-W カードの特徴 三井住友カード株式会社が発行しているモビットカードローンの機能がついた消費者金融系カード。年会費無料でETCカードの利用でもVポイントがたまる。※カードローン審査通過後にクレジットカードの審査があります。

![]()

発行会社

三井住友カード株式会社

ポイント還元率

0.5%

年会費

無料

付帯サービス

ショッピング保険:年間100万円

スマホ決済

Apple Pay、Google Pay

ポイント

Vポイント

申し込み条件

年齢満20歳〜74歳の安定した定期収入のある方。アルバイト、派遣社員、パート、自営業の方も利用可能

※外国籍の方は、特別永住者証明書または在留カードが必要

追加カード

ETCカード 年会費無料

モビット VISA-Wは、カードローン付きのクレジットカードで、

パートやアルバイトの方でも申し込みができるため、収入が安定していれば申し込みを検討してもいいでしょう。

緊急時の資金調達に最適なキャッシング機能

モビット VISA-Wは、利用可能枠内で借り入れが可能で、緊急時の資金調達に対応しています。

申し込み時にはカードローンの審査が同時に行われ、審査完了後すぐに借り入れが利用可能。

また、SMBCモビットでは審査から融資まで最短15分※で完了する場合もあり、急ぎで資金を必要とする方に非常に便利です。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

買い物や返済でVポイントを効率的に貯められる

モビット VISA-WはVISAブランドが付帯しており、国内外の多くの店舗やオンラインショッピングで利用可能です。

また、買い物だけでなく返済時にもVポイントを貯めることができます。

貯まったポイントは返済に充てることもできるため、日常の支払いをお得に活用できるのも大きな魅力だといえます。

Nexus Card

Nexus Card

カードの特徴

本人認証サービス(3Dセキュア)に対応しているのでネットショッピングなども安心。3Dセキュア対応の電子マネーチャージもできる。利用限度額分を前入金するデポジット型カードで、5万円~200万円 保証金(デポジット)と同額で設定可能。審査が不安な方でも申し込みできる

| 発行会社 | Nexus Card |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 発行手数料:550円(税込) 年会費:1,375円(税込) |

| デポジット金額 | 5万円~200万円 |

| 付帯保険 | - |

| スマホ決済 | - |

| ポイント | Nexusポイント |

| 申し込み条件 | 18歳以上の方で、安定した収入のある方 |

| 追加カード | - |

NexusCardは、「カード審査に不安のある方」をターゲットとしてカード発行をしている代表的なクレジットカード。

カード発行にはデポジット制度を設けています。

デポジット型のクレジットカード

申し込み時に利用限度額分をカード会社に預ける「デポジット型」を設けています。カード会社も担保があるため審査を優遇してくれる傾向にあります。

万が一支払いが滞った場合はデポジット金額から捻出されるシステムです。

デポジット機能以外は普通のクレジットカード

国際ブランドは世界シェアNo.2のMastercardの為、支払いに困ることはないでしょう。デポジット型とはいえ、一般的なクレジットカードと利用方法は同じです。

発行費用が550円(税込)、年会費が1,375円(税込)と安く、デポジット額も最低金額5万円の少額から200万円まで可能。

デポジットの追加は1万円からできるので、増やしたいときに増額できるのは大きなメリットと言えるでしょう。

消費者金融のカードローンを利用する

アイフル

アイフルの特徴

初めての方なら最大30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおすすめ消費者金融ローン。

| 金利 (実質年率) |

3.0%~18.0% 貸付条件はこちら |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります |

| 融資スピード | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) ※500万円を12.0%(実質年率)で借入した場合 |

| 担保・保証人 | 不要 |

クレヒスはカードローンの利用でも積む事ができます。

無理のない範囲でお金を借りて、きちんと返済を続けていれば良いクレヒスが付くのでその後に申し込むカードの審査でも有利になってきます。

カードローン利用中にクレカ申し込みは避ける

ただし、カードローンを利用している最中にクレジットカードを申し込むと、借入れ総額が年収の3分の1までに制限される「総量規制」の関係で、かえって審査が厳しくなる事があるため、カードを申し込むのはカードローンの返済が終わってからにした方が良いでしょう。

クレジットカードを申し込む際も、キャッシング枠を希望すると総量規制に引っかかり審査が厳しくなるため、キャッシング枠は「なし(0円)」にして申し込むのがおすすめです。

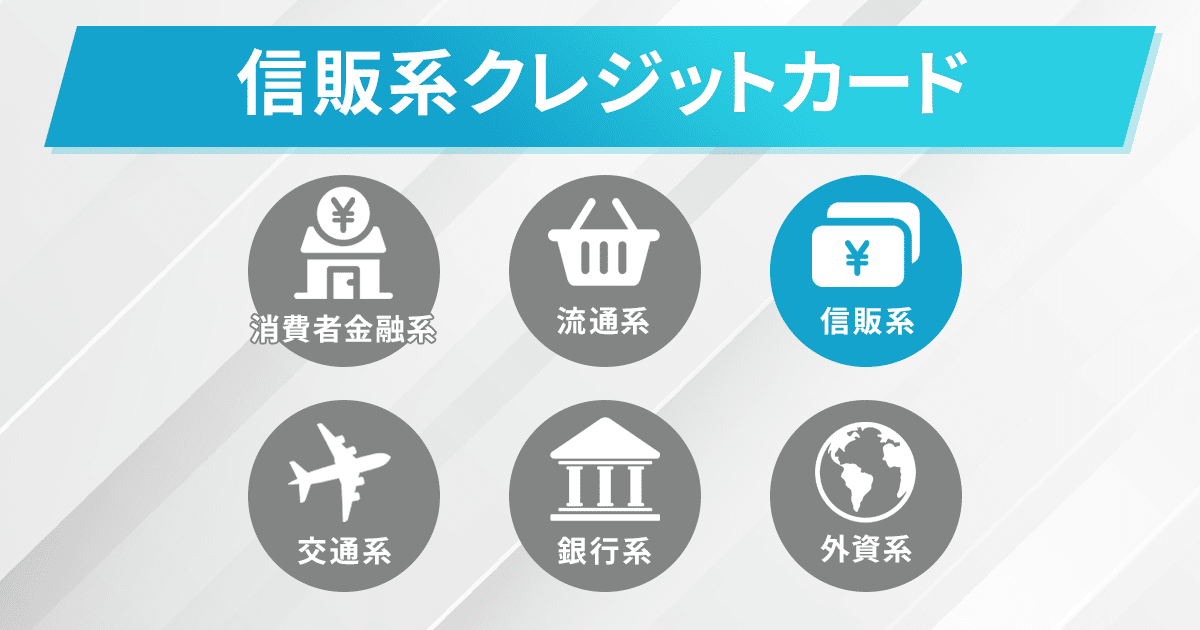

【信販系】スーパーホワイトにおすすめのクレジットカード

信販系のクレジットカードは、クレジットカード発行やカードローンのサービスを提供している企業が発行しているクレカのこと。

ライフカードはアイフルの子会社が発行しています。

ポケットカードは信販系会社が大元となっていましたが、現在はファミリーマートのイメージが強いため流通系カードともいえます。

信販系クレカは学生や主婦の方でも発行できるラインナップもあるため、流通系と同ランク帯のカードです。

ライフカード

ライフカードは、年会費無料で通常の還元率は0.5%となっており、1,000円で1ポイントたまるクレジットカードです。

入会後1年間はポイントアップ

カード発行から1年間はポイント還元率が1.5倍に上がり、誕生月は3倍とポイント還元率がアップするのも魅力的です。

ポイントはさまざまな商品との交換、Vプリカ・Amazonギフト券・図書カードなどへの交換も可能です。

L-Mall経由でネットショッピング還元率アップ

ライフカード提携の「L-Mall」を経由することで得られるポイントは最大25倍にも上がります。

楽天市場やYahoo!ショッピング、じゃらんなどもラインナップされています。

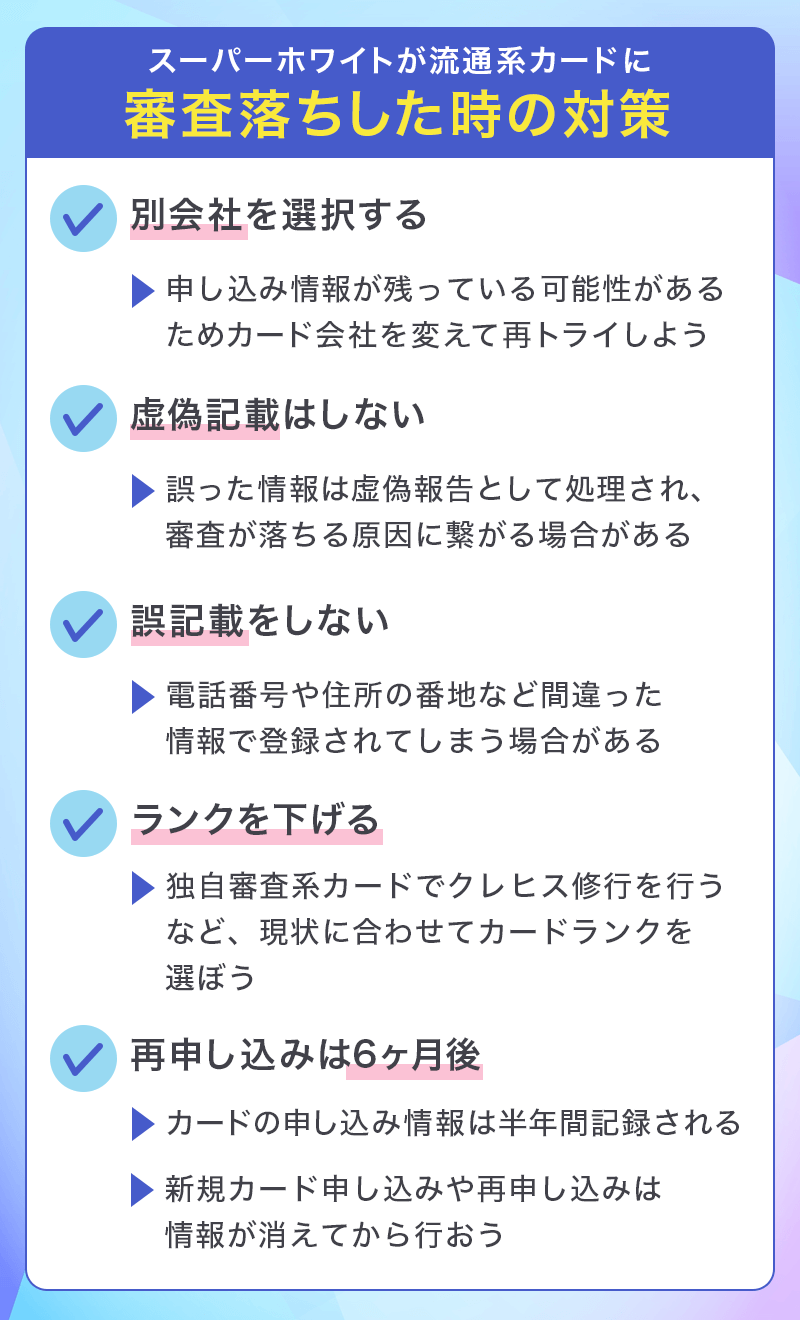

スーパーホワイトが流通系カードに審査落ちした時の対策

本記事では、スーパーホワイトの方に流通系カードの申し込みをおすすめしていますが、審査に否決されてしまう方も一定数います。

1枚でも審査に通過できるようカードを複数枚申し込んでしまいがちですが、同時期の申し込みはカード会社に悪い印象を与えてしまうため避けましょう。

審査に通過できなかった場合は、「申込内容の見直し」「カードのグレード・ランク変更」など、気を付けるべき点や対策についてご紹介します。落ち着いて再度チャレンジしてみてください。

審査落ちしたカードとは別会社を選択

すでに審査落ちしてしまった方は、1枚目に申し込んだカードとは別会社のカードで再トライしましょう。

信用情報機関とは別に、カード会社に申し込み情報が残っている可能性が高いので、よほどクレヒスを良好にしない限りは別会社を選択した方が無難です。

ダメな例

Tカード プラス:発行会社ポケットカード

カードを別にするのではなく、カード発行会社自体を別にした方が安心です。

虚位記載はしない

カードの審査に受かりたいばかりに申し込み内容にウソをつくのはやめましょう。

特に「職業」「年収」欄は虚位の報告をしたくなる場所ですが、カード会社は複数の情報から判断するため、嘘の記載があれば違和感があるため分かります。

誤った情報の記載は審査落ちとなってしまうため正直に今の現状を入力した上で申し込みをしましょう。

勤務先情報など、誤記載の可能性を減らす

自分のことだし、「申し込みの入力は間違えるわけない」と思っていても、勘違いした入力をした場合は審査落ちの可能性が増えます。

特に以下は間違えやすい項目になりますので注意しましょう。

・勤務先名に法人名ではなく店舗名を入力している(大元の会社名を記載)

・年収欄に手取り年収を入力している(引かれる前の金額×12か月分)

・自宅、勤務先住所の番地以下が未入力となっている

・勤務先住所、電話番号を勤務先の本社情報で入力している

・派遣者で、派遣先を入力している

間違っていても申し込みが完了してしまう項目となりますので注意しましょう。

カードランクを下げる

「流通系カード」が発行できない状態の時はカードのランクを下げて、「独自審査系カード」の申し込みを検討しましょう。

「独自審査系カード」に抵抗がある方もいるようですが、クレカの無い不便さと比較したらスマホ決済もできますし、通常のクレジットカードと使用感は変わりません。

クレヒス修行のためだと思って半年~1年間は利用して、その後「流通系カード」に申し込むなどのステップアップが必要となります。

カード審査に落ちた場合は6ヶ月開けるのがベスト

信用情報機関にはクレジットカードの申し込みがあった場合、記録が残ります。

保存期間は6ヶ月としており、審査に受からなかった場合は申し込み情報だけが残り、カード情報が信用情報に記載されたないため「審査落ち」したことが一目で分かります。

カード会社は、他社で審査落ちしてしまった方の新規カード発行を自社でも渋る傾向になありますので、万が一審査落ちした場合は記録が消える半年後に申し込むのが良いでしょう。

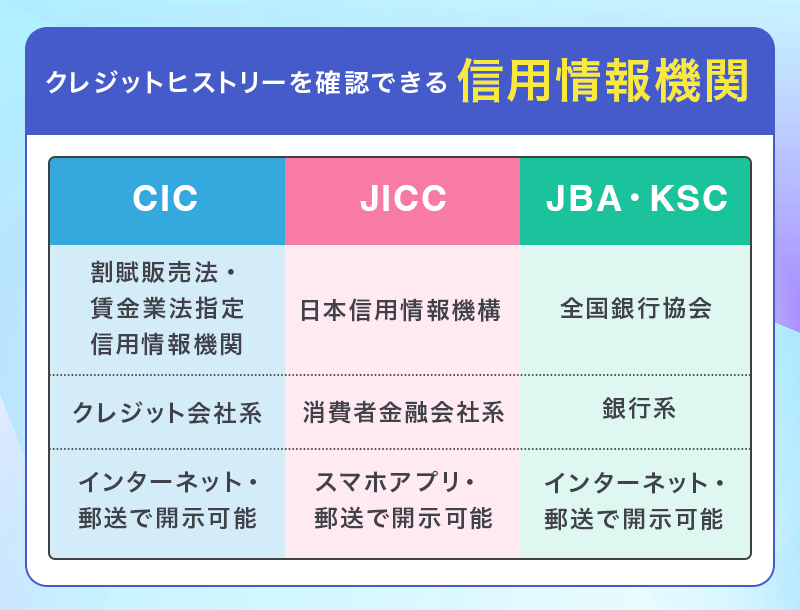

クレジットヒストリーを確認できる信用情報機関

クレヒスは自分自身でCICやJICCなどの個人信用情報機関に開示請求を行い、確認する事もできます。

「そもそも自分はスーパーホワイトなのか?」と疑問に思う方は確認してみましょう。信用情報機関には以下の3つの機関があるため、それぞれ解説していきます。

- CIC

- JICC

- JBA・KSC

3社間ではCRINというネットワークによって情報の共有が行われているため、上記いずれか1社で情報開示を行っておけば問題ないでしょう。

割賦販売法・賃金業法指定信用情報機関(CIC)

シー・アイ・シー(CIC)は、国内で個人の信用情報を最も多く所有していて、多くのクレジット会社に利用されています。割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

対象のクレカ会社は今回おすすめしている「流通系クレジット会社」「消費者金融会社」も含まれるため、カード発行審査の際は必ず参照されるでしょう。

日本信用情報機構(JICC)

JICCはクレジット会社だけではなく、銀行や消費者金融など幅広い金融機関が加盟し、加盟数が多いのが特徴です。

車のローンやカードの契約・利用に関する信用情報などを取り扱っている機関となります。

全国銀行協会(JBA・KSC)

一般社団法人 全国銀行協会(KSC)は、主に銀行系の信用情報を登録・管理している機関です。

地方銀行やネット銀行などの金融機関が多く加盟しているため、銀行が取り扱うローン商品の利用履歴を調べるのに適しています。

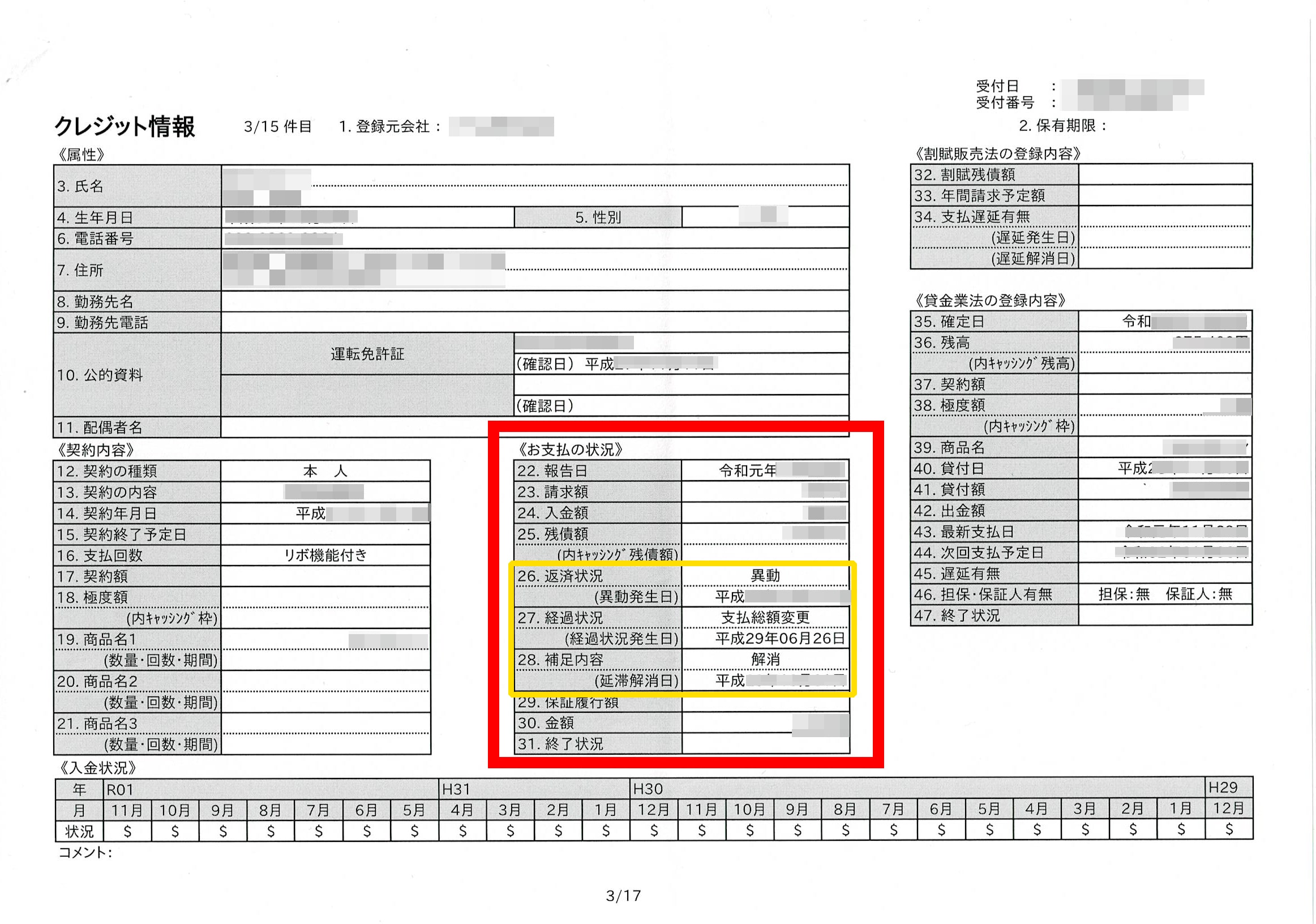

利用履歴に「異動」がないか確認

今までのローンの支払いなどで「異動」という項目があるとクレジットカードの審査にも影響します。

「異動」はローンなどの返済が3ヶ月以上滞っている場合に記録され、いわゆる「ブラックリスト」の状態となります。

スーパーホワイトの方であっても車のローンや携帯電話支払いなどをしている方はクリーンなクレジットヒストリーになっているか確認すると良いでしょう。

スーパーホワイトの方は「流通系」「独自審査」のクレカがおすすめ

| 楽天カード | エポスカード | ファミマカード | セブンカード・プラス | ライフカード | Nexus Card | プロミスVisaカード | ACマスターカード | モビット VISA-W | |

|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | |

|

|

|

|

|

|

|

|

| 国際ブランド | 流通系クレジットカード | 独自審査のクレジットカード | |||||||

| 国際ブランド | Visa、Mastercard®、JCB、AmericanExpress | Visa | JCB | JCB | Visa、Mastercard®、JCB | Mastercard | Visa | Mastercard | Visa |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,375円(税込) | 無料 | 無料 | 無料 |

| ポイント還元率 | 1.0% | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 0.25% | 0.5% |

| 付帯保険 | 海外:最高2,000万円 | 海外:最高3,000万円 | - | ショッピング保険最高100万円(海外) | - | - | 海外:最高2,000万円 | - | ショッピング保険最大100万円 |

| 特徴 | 楽天市場でポイント3倍、楽天ポイント提携店全国500万件 | 全国のマルイ提携店10,000件以上で割引 | ファミリーマートで2%還元 | セブン&アイグループでポイント2倍 | 初年度ポイント1.5倍、誕生月はポイント3倍 | 審査に不安な方でも申し込み可能 | 対象のコンビニ・飲食店で最大7%ポイント還元 | パート・アルバイトの人でも働いていれば申込OK | 買い物でも返済でもVポイントが貯まる |

| 公式サイト | |||||||||

今まで1度もクレジットカードを利用したことがない方に向けて「スーパーホワイト」について解説してきました。

まずは手堅い「流通系カード」から申し込みしていき、万が一審査に落ちてしまった場合は「独自審査」のカードに申し込むことも検討しましょう。

「絶対に審査落ちしたくない」という方は独自審査系カードを最初に作って、クレヒスを貯めてから好きなカードを作っていくのが得策です。

▼関連記事

-

-

流通系でおすすめのクレジットカード解説!即日発行カードやお得な店舗も紹介

流通系クレジットカードは、百貨店、スーパー、ショッピング施設などの流通系企業が発行するクレジットカードです。 お店が営業していれば即日発行している店舗も多数あり、店舗独自の割引や優待などの特典を受ける ...

-

-

おすすめ消費者金融系カード一覧!メリット・デメリット・機能を比較

消費者金融系クレジットカードはクレジットヒストリーを作りたい方にもおすすめのクレジットカードです。 そこで今回は、消費者金融系クレジットカードとは?という疑問に答えながら、その審査基準と代表的な消費者 ...

-

-

プロミスVisaカードの特徴と口コミや利用可能枠について解説

プロミスVisaカードは、SMBCグループである「三井住友カード株式会社」とその子会社の「SMBCコンシューマーファイナンス株式会社(プロミス)」から発行されています。 お金の借り入れができるカードロ ...

-

-

アコム・プロミス・アイフルを比較!審査や特徴の違いは?

アコム・プロミス・アイフルの3社は、国内最大手の消費者金融です。急にお金が必要になった時にも対応できてピンチの時の強い味方となってくれます。 その上、メールアドレス登録とWeb明細利用の登録で30日間 ...