クレジットカードを申し込んだ際、「審査落ち」という結果に直面することは珍しくありません。

しかし、多くの人が気になるのは「クレジットカード審査に落ちた場合、その情報はどのように記録されるのか?」という点です。

本記事では、クレジットカードの審査落ちがどのように記録されるのか、審査に落ちた履歴が今後の信用情報に与える影響、そしてその対策について詳しく解説していきます。

クレカ審査落ち履歴のポイント

- クレカの審査落ちは信用情報機関に6ヶ月間残る。心配な人は資料請求してみよう!

- 残る情報は申し込みしたカード会社や日付など。他のカード会社も確認可能

- 申し込んだカードのクレジット情報が無い場合は審査落ちと判断される

- 他社カードに申し込む場合でも、審査落ちから半年間経過後がおススメ

目次

クレジットカード審査落ちの履歴はどう残る?

クレジットカードの審査に落ちると、その履歴がどのように記録されるのか気になる人は多いでしょう。

クレジットカードの申し込み記録はCIC(指定信用情報機関)に記録されますが、審査落ちの記録そのものが残るわけではありません。しかし、カードの申し込み履歴や信用情報の内容によっては、次回の審査に影響を及ぼすことがあります。

ここでは、審査落ちの履歴がどのように扱われるのか、信用情報にどのような影響を与えるのかを詳しく見ていきます。

クレジットカードに審査に落ちる理由

クレジットカードの審査に落ちる理由は多岐にわたりますが、主な原因として以下のようなものが挙げられます。

信用情報に問題がある

収入や勤務状況が不安定

短期間に複数の申し込みをしている

その他の要因

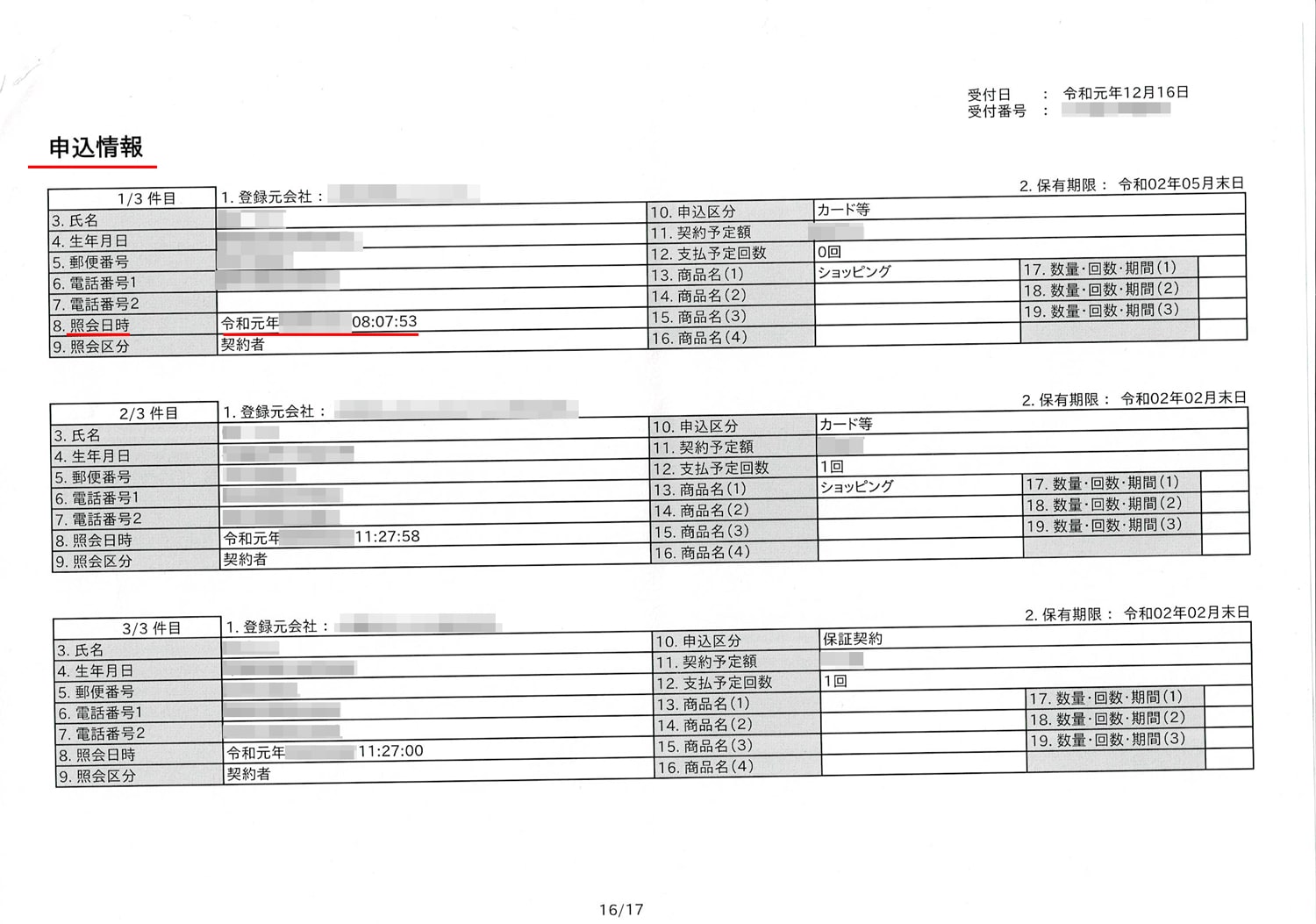

審査落ちの履歴はCICに「否決情報」として記録される

審査に落ちたという事実そのものがCICに記録されるわけではありません。しかし、クレジットカードを申し込んだ履歴(申し込み情報)はCICに記録されます。

この申し込み情報には、以下のような項目が含まれます。

- 申し込みを行った日付

- 申し込みをしたクレジットカード会社名

- 申し込みの種類(クレジットカード、ローンなど)

申し込み履歴は6ヶ月間CICに記録され、その間に複数の申し込みがあると「多重申し込み」と判断され、審査に不利になる可能性があります。

そのため、審査に落ちた後、すぐに別のカードに申し込むのは避けた方がよいでしょう。

信用情報機関でクレジットカードの審査落ち履歴を確認する方法

Credit history report papers and pen.

クレジットカードの申し込み時にはカード会社による審査が行われますが、審査の際に申込者の信用力を判断するために照会されるのが個人信用情報機関に記録されている情報です。

個人信用情報機関とは、割賦販売や貸金業を経営する企業のために信用情報を提供する専門の機関で、国内には以下の3つの個人信用情報機関があります。

- CIC(指定信用情報機関)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

主にこの3つの個人信用情報機関の違いは加盟会員です。

CICにはクレジットカード会社(信販会社)が多く加盟していて、JICCの主な加盟会員は消費者金融となり、KSCは銀行や信用金庫が主な加盟会員となっています。

ただし、カード会社のアメリカン・エキスプレスはCICとJICCの両方に加盟しているほか、CICに消費者金融のアイフルが加盟しているなど例外もあるので注意が必要です。

また、CICとJICCの2機関は「FINE」というネットワークで貸金業法に基づく情報交流が行われていて、CIC・JICC・KSCの3機関は「CRIN」という信用情報ネットワークで繋がっています。

「FINE」では借入残高に関する情報が共有されていて、「CRIN」では延滞や紛失・盗難などの情報が共有されているのが2つのネットワークの特徴です。

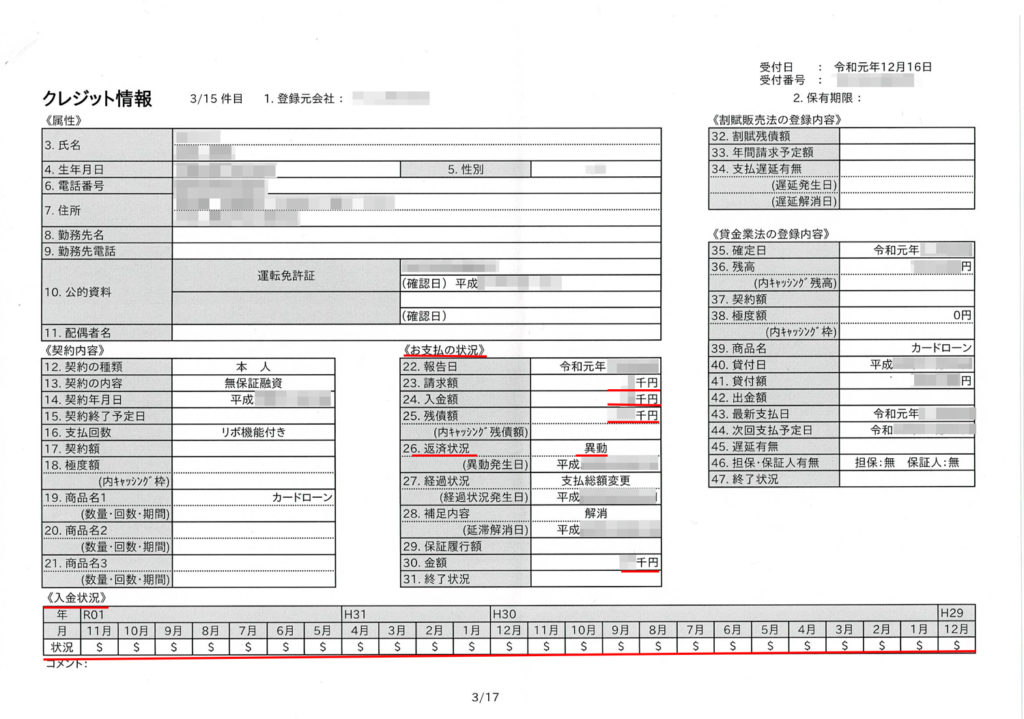

個人信用情報機関「CIC」に記録される情報

株式会社CICは、1984年にクレジット会社の共同出資によって設立された個人信用情報機関です。

割賦販売法・貸金業法に基づいた唯一の指定信用情報機関で、主に「個人の属性」「契約内容」「支払い状況・残債額」などの信用情報の収集を行い、必要に応じてカード会社などに提供を行っています。

個人の属性

契約内容

リボ払いを利用した際などの支払い回数や契約終了予定日なども含む

支払い状況

返済状況の項目では延滞の状況が記録され、延滞解消または破産などの法的手続きなどの補足内容も記録されます。

このように、CICに記録されている情報を照会すると、過去や現在のローンやカードの利用履歴が全てチェックできてしまうのです。

カードの入会審査では返済能力が重視されるため、クレジット債務残高(他社からの借り入れ)が多かったり、支払い遅延(延滞)があった場合は審査通過が厳しくなってしまいます。

「ブラックリスト」は個人信用情報機関の事故情報のこと

クレジットカードの支払いを滞納してしまったときは取引履歴の「入金状況」に「A」や「P」のマークが記録されます。

- 「A」=未入金

- 「P」=一部入金

- 「$」=入金

入金状況の記録は24ヶ月分が残りますので、料金の支払いが滞っている方が他社カードに申し込んでも否決される可能性は十分あります。

ブラックリスト入りするとクレジットカードが作れないという噂がありますが、ブラックリストそのものは実在しません。

61日以上または3か月以上カードの支払いを延滞したり、自己破産などの債務整理を行った場合、<<お支払の状況>>に「異動」という事故情報が残るため、この「異動」が付くことを「ブラックリスト入り」と呼ぶケースがあります。

CICの場合、5年間にわたって異動の事故情報が残りますが、トラブルを起こしたカード会社やその系列会社では社内ブラックとして半永久的にカードが作れなくなる場合もあるので注意が必要です。

審査否決の理由は分からない

CICは信用情報機関であり、加盟しているクレジット会社等から情報を取集し、管理・提供をおこなう会社です。そのためCICでは否決された理由はわかりません。

否決理由を把握しているのは審査をしたカード会社のみで、審査方法や否決の条件などは詳しく公開されていません。

CICの登録内容が事実であれば、訂正・削除することはできませんので、審査に落ちてしまった方はクレジットヒストリーを確認して、これからのクレヒスをキレイにしていくしかないでしょう。

審査落ちの履歴が今後のクレジットカード申込に与える影響

クレジットカードの審査に落ちると、「次回の申し込みはいつすれば良いのか?」と悩む人も多いでしょう。

審査落ち自体はCICに記録されませんが、申し込み履歴や信用情報の状態によっては、今後のクレジットカード審査に影響を及ぼす可能性があります。

今後のクレジットカード申込が難しくなる可能性がある

クレジットカードの審査に落ちた履歴がCICに記録されなくても、短期間に何度も申し込みを行うと「申し込みブラック」と見なされることがあります。

「申し込みブラック」になってしまうと、信用力が低いと判断され、次回の審査も通りにくくなる可能性があります。

また、以下のような状況では、さらに審査が厳しくなることがあります。

- 過去に延滞や滞納の履歴がある

- クレジットカードの強制解約をされたことがある

- 他社からの借入が多く、返済負担が大きい

申込情報の保有期間は6か月

CICでの申込情報の保有期間は、照会日より6か月間となっています。

この6か月の間に複数のカードやローンの申し込みを行うと、その数だけ申込情報や照会会社名が記録されるため、お金に困ってカードを作りたい人だと疑われてしまうので注意が必要です。

クレジットカードは後払いで代金を支払ったり、キャッシングでお金を借りられるため、複数の会社に申し込みを行っている利用者は心象が悪くなります。

急ぎでカードを作りたくても、審査に落ちたからといって次々と申し込みを行うのは逆効果なので、審査に落ちたら6か月間は開けてから申し込んだ方が良いでしょう。

申し込みをキャンセルしても、申込情報は残ったままになるため要注意です。

クレカ申し込み履歴が残った場合の対処法

CICに残っている申し込み情報が影響を及ぼしていると感じた場合、どのように対処すればよいのでしょうか?

ここでは、審査落ち後に取るべき適切な対策について詳しく解説していきます。

審査落ちの履歴を消すことはできる?

クレジットカードの申し込み情報は6ヶ月間CICに記録されますが、その後は自動的に削除されます。

そのため、審査落ちの履歴を気にする必要はありませんが、短期間に何度も申し込むと「多重申し込み」として記録されるため、慎重に行動することが大切です。

審査に通るための対策

クレジットカード審査に通るためには、以下の対策を講じることが重要です。

- 信用情報を改善する

- 申し込みのタイミングを調整する

- 申し込み内容を正確に記入する

・過去の延滞を解消し、適切な返済を続ける

・不要なクレジットカードやローンを解約し、借入額を減らす

・直近6ヶ月以内に複数の申し込みをしている場合は、新たな申し込みを控える

・収入や勤務状況が安定してから申し込む

・住所や勤務先などの情報を正確に記載する

・収入証明書や在籍確認が必要な場合は、事前に準備する

クレジットカードの利用記録は今後の信用情報に影響を与える

クレジットカード審査に落ちた場合、その履歴自体はCICに記録されませんが、申し込み履歴や信用情報の状態が次回の審査に影響を与える可能性があります。

審査に通るためには、信用情報を適切に管理し、計画的に申し込むことが重要です。

クレジットヒストリーを健全に保ち、将来的にスムーズにクレジットカードを作成できるようにしましょう。

▼関連記事

-

-

ACマスターカードは審査なし?審査通過のための対策と生活保護受給者などの基準

アコムが発行するクレジットカード「ACマスターカード」は「審査が無い」「審査があまい」などと噂されることもあります。 ですが、ACマスターカードは翌月払いでカードローン機能も付いていますので、基本的に ...

-

-

独自審査のクレジットカード比較!外資系から申し込みやすいカードまで

独自審査クレカのポイント 独自審査クレカとは過去の利用実績よりも現在の収入などを重視した審査を行うクレカのこと 独自審査を行っているカード会社は「ダイナースなどの外資系」と「ローン会社が発行する消費者 ...

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...

-

-

クレジットカードの【審査難易度ランキング】系統ごとに解説

クレジットカードは発行するクレジットカード会社によって審査基準が異なる上に、カードの色(ゴールド・プラチナ・ブラックなど)や種類によっても審査難易度が異なります。 ここでは、カードを発行するカード会社 ...