後払い決済は、「手持ちのお金がないときにでも必要なものが購入できる」ことや、未成年などで「クレジットカードを作れない人でも気軽に通販ができる」などのメリットがあります。

後払いには主に以下のような方法があります。

- クレジットカード

- 携帯のキャリア決済(通信量合算)

- 後払いアプリの利用

- 不用品を売る

- お金を借りる

新規で「後払い」を利用するにはどの媒体でも必ず審査があります。審査が無いのは、すでに審査通過しているサービスや即時決済となり、携帯キャリア決済などが挙げられます。

ここでは、審査なしで使える後払い決済方法や、資金繰りに困ったときの現金を作る方法についても解説していきます。

\後払い機能アリ!/

目次

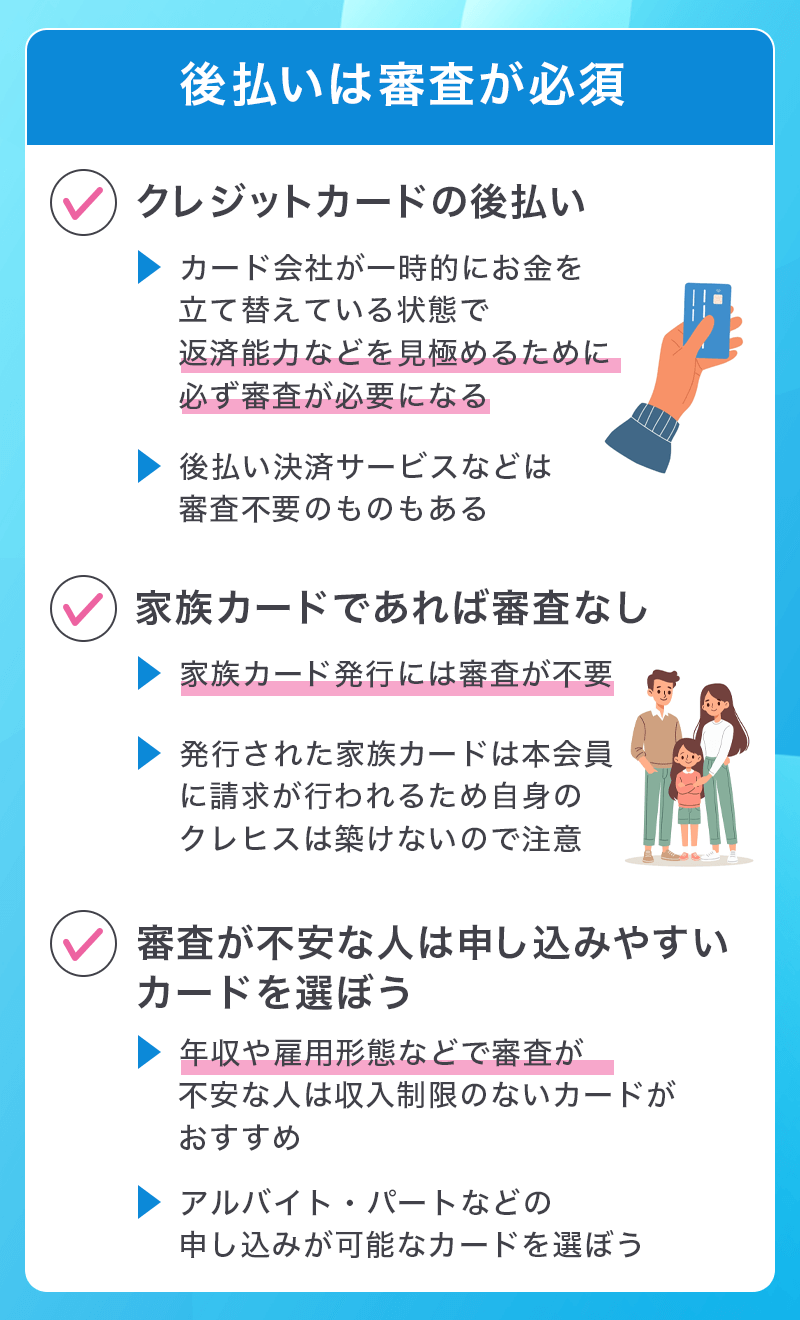

後払いは審査が必須

後払いと言えば、クレジットカードやカードローンが思い浮かぶ人も多いですよね。

クレジットカードやローンは利用すると一時的にカード会社が立て替え→引き落とし日に精算という形なので、一時的にカード会社にお金を借りている状況になります。

「カード会社は毎月きちんと支払ってくれるかどうか」「どのくらい稼ぎがあってどのくらいの限度額を与えるか」を見極めなければいけないので、審査が必須となります。

手持ちのお金が無くて困っている人や未成年でカードが作れない人は審査なしで使える「後払い決済サービス」を利用しましょう。

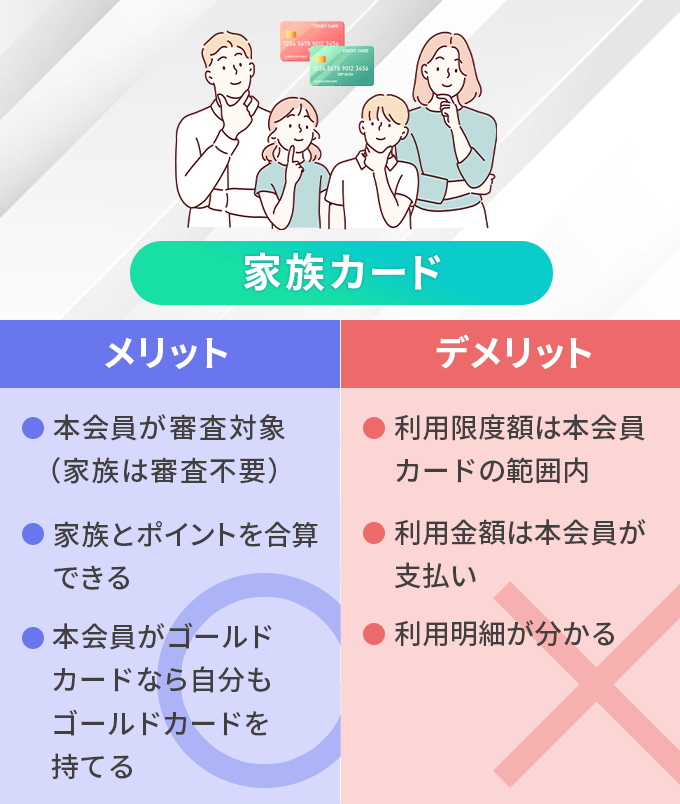

家族カードであれば審査なしでカードが作れる

生計を共にしている家族や配偶者がいる場合は、満18歳以上の人であれば家族カードが作れます。

厳密に言うと審査はありますが、基本的に家族カードはクレジットカードを持っている本会員の信用情報で審査をするため、審査に不安がある人や学生などでも本会員の審査で問題なければ作ることができるカードです。

デメリットとして、本会員の人にまとめて請求が来るため利用額について相談する必要があることや、利用明細もまとまってしまうため何にカードを使ったか家族にわかってしまうなどがあります。

また、自分が本会員の場合はクレジットヒストリーができますが、家族カードの場合は本会員にしかクレヒスが残りません。

クレヒスは審査などで重要視される項目でもあるため、クレヒスがないまま30歳を超えるとスーパーホワイトとして将来的に住宅ローンや他社カードの審査で不利になる可能性があります。

家族カードが難しい場合は、後払いサービスなどの利用を検討しましょう。

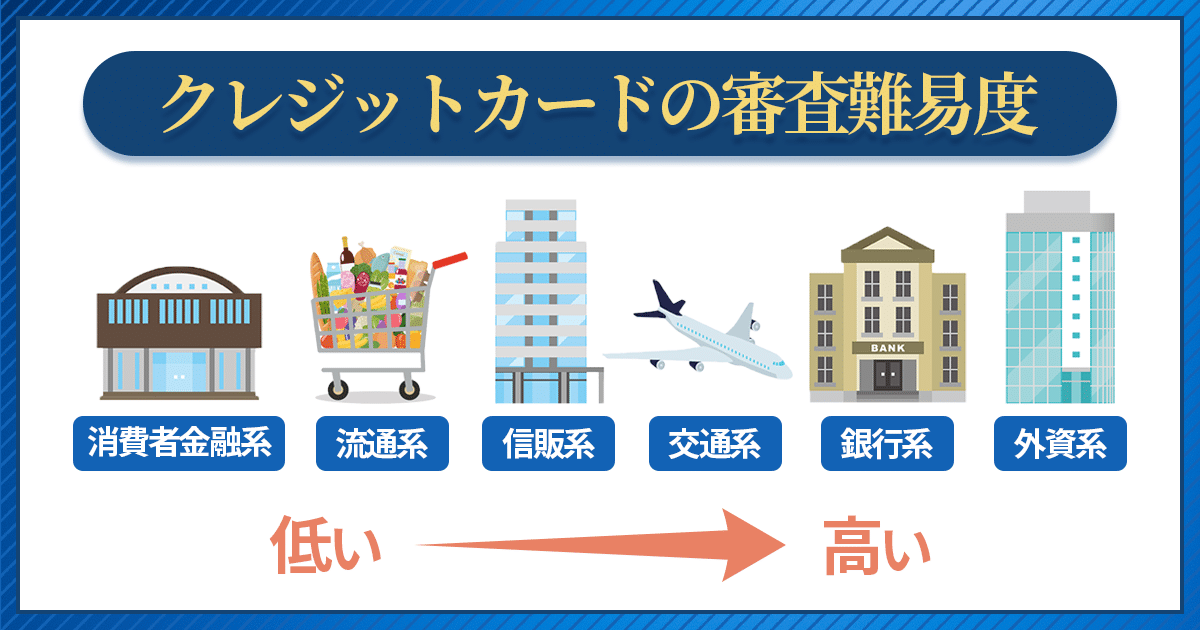

審査難易度の低いカードなら審査に通る可能性もある

クレジットカードの審査に通らなかったから後払いサービスを利用する人も多いでしょう。

クレジットカードの審査はブラックリストになっていないのに、属性と呼ばれる年収や雇用形態などが基準に満たず審査落ちをするケースも多くあります。

支払いの遅延など、原因が思い浮かばない場合は「審査難易度が低い」といわれているカードを申し込むことでクレジットカードの審査に通る可能性があります。

▼審査難易度が低いといわれるカードについては以下も参考にしてみてください。

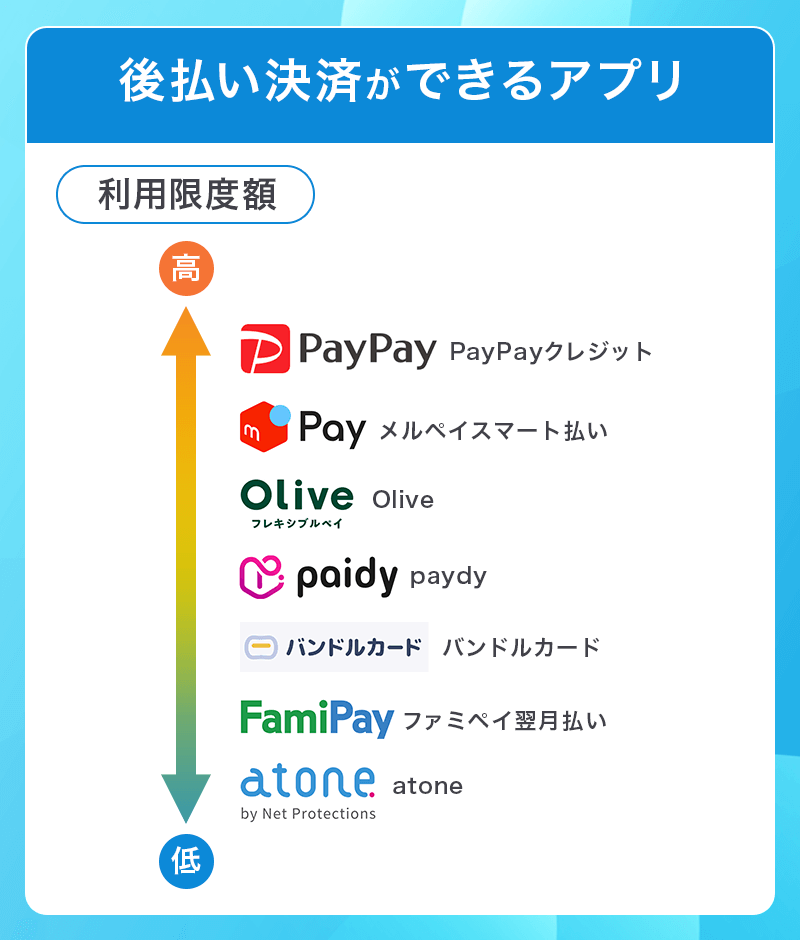

後払い決済ができるアプリ

| 支払い.com | バンドルカード | Olive | B/43 | ファミペイ翌月払い | PayPayクレジット | メルペイスマート払い | atone | Paidy | |

|---|---|---|---|---|---|---|---|---|---|

| アプリ |  |

|

|

|

|

|

|

|

|

| 利用限度額 | 1万円 〜 上限なし | 10万円 | 30万円 | 5万円 | 10万円 | 200万円 | 50万円 | 5万円 | 25万円 |

| 年齢制限 | 法人経営者、個人事業主 | - | なし | なし | 18歳以上 | 18歳以上 | 18歳未満の利用不可 | なし | 18歳以上 |

| 審査 | 原則不要 | 後払いはあり | クレジット審査あり | あり | クレジット審査あり | あり | なし | あり | あり |

| 後払い決済の仕方 | WEB支払いでクレカ決済 | Google Pay、Visa | Apple Pay、Google Payのタッチ決済 | Google Pay、Visa | バーコード決済 | バーコード決済、QRコード決済 | iD、バーコード決済、QRコード決済 | 対象のネットショップでatone払いを選択、バーコード決済、QRコード決済 | 対象のネットショップでPaidy払いを選択 |

| 支払い方法 | 手持ちのクレジットカードで引き落とし | コンビニ、セブン銀行ATM、ネット銀行、銀行ATM(ペイジー)など | 翌月銀行引き落とし | 銀行口座、コンビニ、クレジットカード、あとばらいチャージ | 銀行口座からの引き落とし ファミリーマートで支払い |

銀行引き落とし | 銀行引き落とし、口座からチャージ、コンビニ、ATM、 | コンビニ端末・Pay-easy、電子バーコード、はがき請求書、口座振替 | コンビニ、銀行振込、口座振替 |

| 手数料 | 利用金額の4% | 510円~1,830円 | 無料 | 500円~1,800円 | 口座引落:0円 店頭支払:330円 |

翌月1回払いの場合無料 | コンビニ、ATMのみ220~880円 | 無料 | 口座振替:無料 銀行振込:金融機関により異なる コンビニ払い:109円~390円 |

| 利用できるまでの日数 | 最短60秒 | 最短1分 | 最短3営業日 | 最短1分 | 最短5分 | 最短7分 | 最短2営業日 | 最短5分 | 最短5分 |

| 詳細 |

後払いアプリは基本無料でダウンロードできるので、持っている分にはお金がかかることはなく、後払いの利用や支払い方法によっては所定の手数料がかかります。

アプリや電子マネー自体の利用は無料であっても、アプリ内の「後払い機能」を利用する際は必ず審査があります。クレジットカードを発行することと同じと考えていいでしょう。

atoneとPaidyに関しては、まだまだ実店舗の提携は少ないため、主にネットショッピングや洋服などを後払いにして買い物を楽しみたい人に向いています。

ひとつひとつ特徴について説明していきます。

支払い.com

支払いが間に合わなかったりと資金繰りで悩んでいる個人事業主や法人経営者向けの支払い代行サービスを行っている「支払い.com」

クレジットカードやビジネスカードで知名度のある「クレディセゾン」と「UPSIDER」が運営のため安心して利用することができます。

クレジットカードがあれば利用できる

「銀行振込などが必要だけど資金繰りが難しい...」という場合に「支払い.com」が立て替えてくれて、その金額は自身のクレジットカードからの引き落としとなります。

クレジットカード支払いのため、支払いは翌月のクレカ払いまで先延ばしになり、サービスの利用には審査や書類提出が原則不要となります。

請求書振込や従業員の給与、お店の家賃などにも対応しており、取引先への通知もありません。振込名義も変更できるので、相手方にバレる心配もありません。

手数料が4%とカードローンなどよりは低く設定してあるため利用しやすくなっています。

バンドルカード

VANDLE CARD(バンドルカード)

カードの特徴

クレジットカードを作れない高校生でも審査なしで発行可能なVisaカード。アプリだけでも決済可能で、リアルカードを発行することも可能

| 発行会社 | 三菱UFJフィナンシャル・グループの株式会社カンム |

|---|---|

| 還元率 | なし |

| 年会費・発行費用 | アプリのみ:無料 プラスチックカード発行:300円~700円 |

| チャージ方法 | コンビニ、クレジットカード、ドコモケータイ支払いなど8種類 ※ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。 |

| 年齢制限 | - |

| 利用開始 | 即時利用可能 |

バンドルカードは審査無しで作れるバーチャルVisaプリペイドカードです。必要事項を入力することで、無料ですぐにカード番号が発行されてネットショッピングなどで使えます。

アプリダウンロード時はカード番号のみですが、別途リアルカード(300円〜700円)を発行すればVisaに対応した実際のお店や海外でのカード決済もできるようになり、利用の幅が広いのがメリットです。

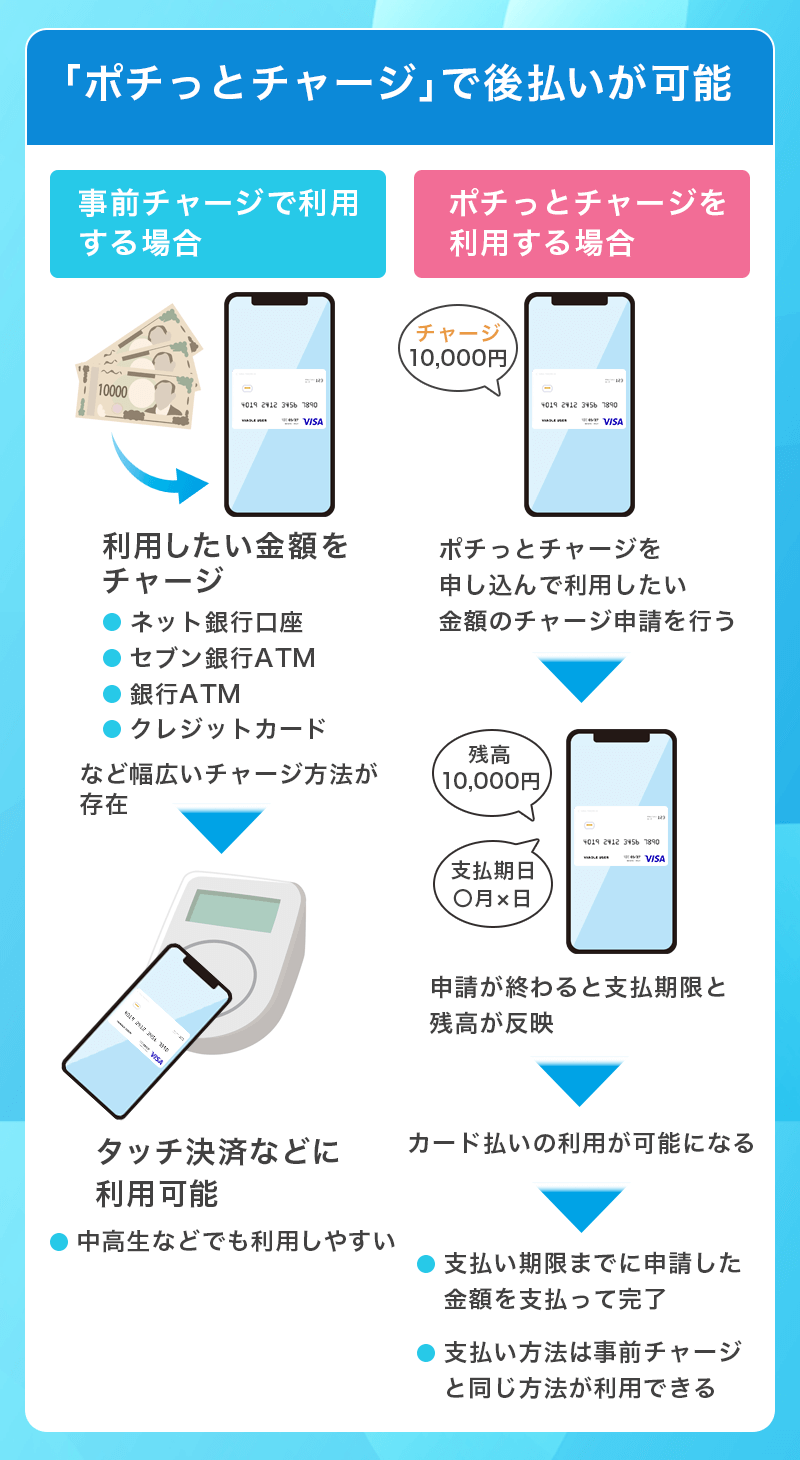

「ポチっとチャージ」で後払いが可能

基本的に利用する分だけチャージして使うカードですが、「ポチっとチャージ」を利用することで最大2ヶ月以内までの後払い決済が可能になります。もしくは、「ポチっとチャージ」を利用することで翌月末までの後払い決済が可能になります。

ポチっとチャージは3,000円〜最大50,000円まで申し込みができて、1000円単位で申し込みができます。初回の限度額は5000円になることが多いです。

バンドルカードのチャージは基本的に無料ですが、「ポチっとチャージ」と「d払い」は手数料が発生します。ポチっとチャージの手数料に関しては、以下のように金額に応じた手数料となります。

| 申し込み金額 | 手数料 |

|---|---|

| 3,000円〜10,000円 | 510円 |

| 11,000円〜20,000円 | 815円 | 21,000円〜30,000円 | 1,170円 |

| 31,000円〜40,000円 | 1,525円 |

| 41,000円〜50,000円 | 1,830円 |

ポチっとチャージの支払い方法は、セブン銀行やネット銀行、各種コンビニ等からお支払いができます。

Olive

Oliveフレキシブルペイ(一般)

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。Oliveフレキシブルペイは、キャッシュカード、デビットカード、クレジットカード、ポイント払いといった機能が一体となったオールインワンカードです。

クレジットモードは審査が必要ですが、デビットカードとして申し込む場合は審査がありません。利用額は最大30万円までですが、年齢制限がなく学生でも申し込めます。

デビットカードは即時支払いとなり、クレジット付は後払い可能。利用開始までに最短3営業日かかるため、即時利用を希望する場合は注意が必要です。

| お支払いモード | 支払い方法 |

|---|---|

| クレジット モード |

毎月26日に決済口座から引き落とし |

| デビット モード |

決済口座から即時に引き落とし |

| ポイント払い モード |

事前にチャージした残高から即時に引き落とし (貯まったVポイントなどからチャージ) |

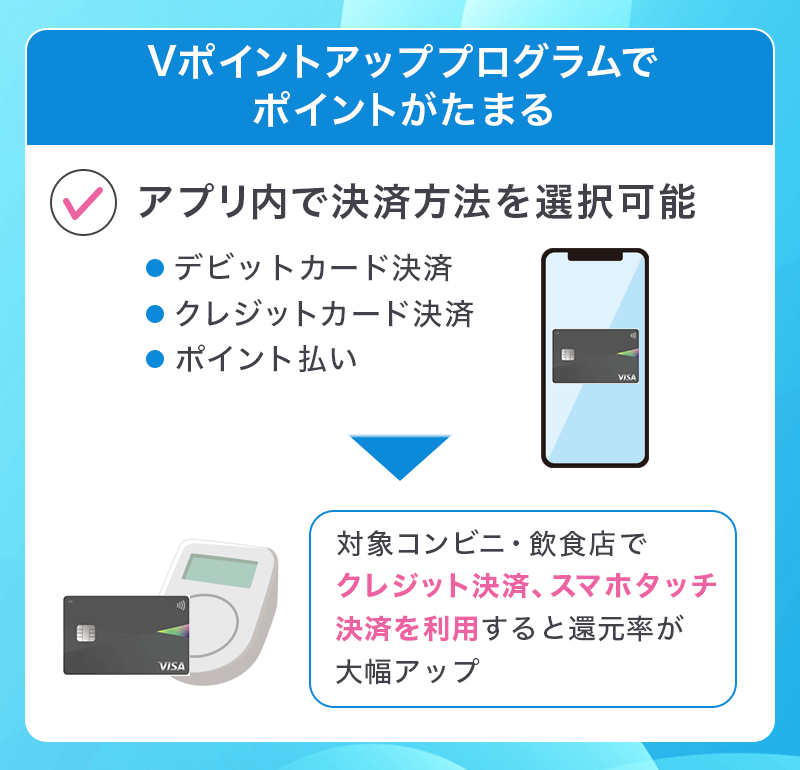

Vポイントアッププログラムでポイントがたまる

Oliveフレキシブルペイのクレジットモードを対象のコンビニや飲食店で利用すると、通常ポイントに加えて最大8%のポイントが還元されます。

還元率は対象サービスの利用状況によって決まるため、三井住友のサービスを利用すればするほどお得になるという仕組み。

通常の還元率0.5%に加え、対象店舗でのスマホタッチ決済で6.5%、家族の登録で最大5%還元されるサービスと合わせることで最大20%の還元率にアップします。

| サービス | ポイント |

|---|---|

| 通常 | 0.5% |

| スマホのタッチ決済 | 6.5% |

| 家族ポイント(1人につき+1%) | 最大5% |

| Vポイントアッププログラム | 最大8% |

| 合計 | 20% |

ワンバンクカード

ワンバンクカード

カードの特徴

B/43マイカード(ビーヨンサンマイカード)は、使いすぎが防げるチャージ式のVisaカードと、残高と支出がひと目でわかるアプリがセットになったサービス。バーチャルカードなら最短1分発行!あとばらいチャージは最大5万円までチャージ可能で、支払いは翌月末でゆっくり調整可能。

| 運営会社 | 株式会社スマートバンク |

|---|---|

| 還元率 | - |

| 年会費 | 無料 |

| 発行手数料 | 磁気カード:無料 ICチップ付きカード:500円 |

| カードタッチ決済 | ICチップ付きカードはVisaタッチ決済対応 |

| 補償 | 不正利用補償:最高10万円 |

| 申し込み条件 | 年齢制限無し |

| チャージ方法 | 銀行口座 入金用口座 クレジット・デビットカード あとばらいチャージ セブン銀行ATM コンビニ Pay-easy(ペイジー) |

ワンバンクカードは家計簿アプリやプリペイドカードのサービスを提供しています。

アプリでカードに申し込み、決済に利用するだけで家計簿をリアルタイムで自動作成してくれるため、家計管理や使いすぎ防止に便利です。

アプリでは残高や利用しているペースが一目でわかるので、支出管理もスマホだけで完結。

バーチャルカードだけでなく、カード本体(リアルカード)の発行にも対応していますので、実店舗の利用ではVisaによる支払いもできます。

後払いチャージで支払いを翌月へ

ひとりで使うことができるマイカード発行後は、株式会社セブン銀行による審査通過後に「あとばらいチャージ」が利用可能となります。

最大5万円までチャージでき、支払いは利用日から翌月末日までの好きなタイミングで返済可能。

日本国内のセブン銀行ATM、コンビニ(ファミリーマート、ローソン、ミニストップ、セイコーマート)銀行ATM(ペイジー)、ネット銀行などから支払いすることができます。

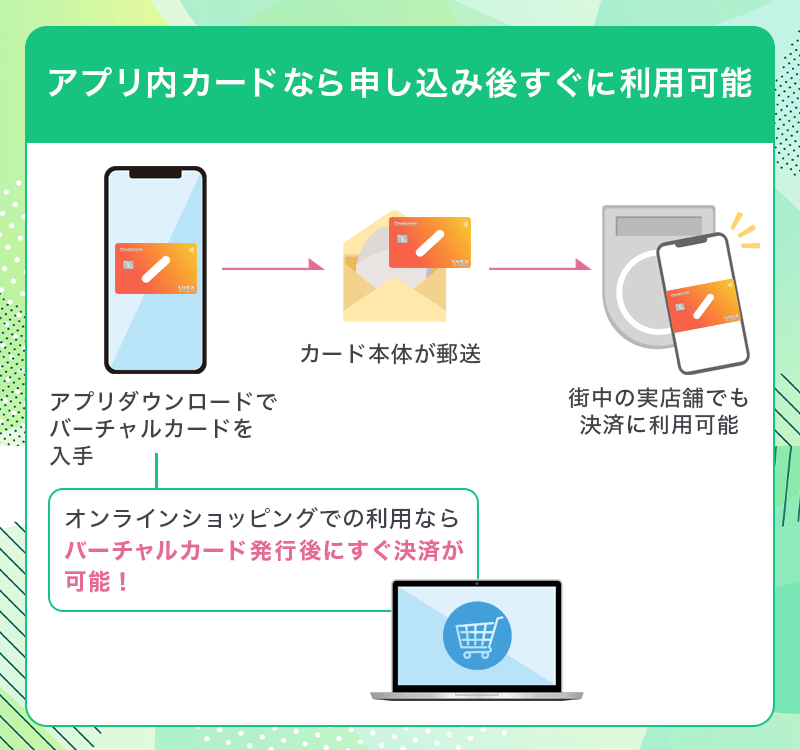

オンラインショップは発行後即利用可能

ワンバンクカードは、スマホアプリから申し込みができるカードとなっており、バーチャルカードは最短1分で発行可能で、カード番号を利用してアプリ課金やネットショッピングですぐに利用できるのが特徴です。

オンラインで利用した場合でも自動で家計簿を作成してくれるため、支出管理が苦手な人には嬉しいカードでしょう。

ファミペイ翌月払い

ファミペイ翌月払いは、ファミリーマートを中心としたサービスです。

バーコード決済を利用して簡単に支払いができ、翌月に銀行口座から引き落とされる仕組みです。

利用限度額は10万円で、18歳以上から利用可能。審査は必要ですが、最短5分で利用を開始できます。店頭支払の場合、手数料が330円かかりますが、銀行口座からの引き落としなら無料です。

ファミマポイントの付与率がアップする還元プログラムもあるため、ファミリーマートで頻繁に買い物をする人には特におすすめです。

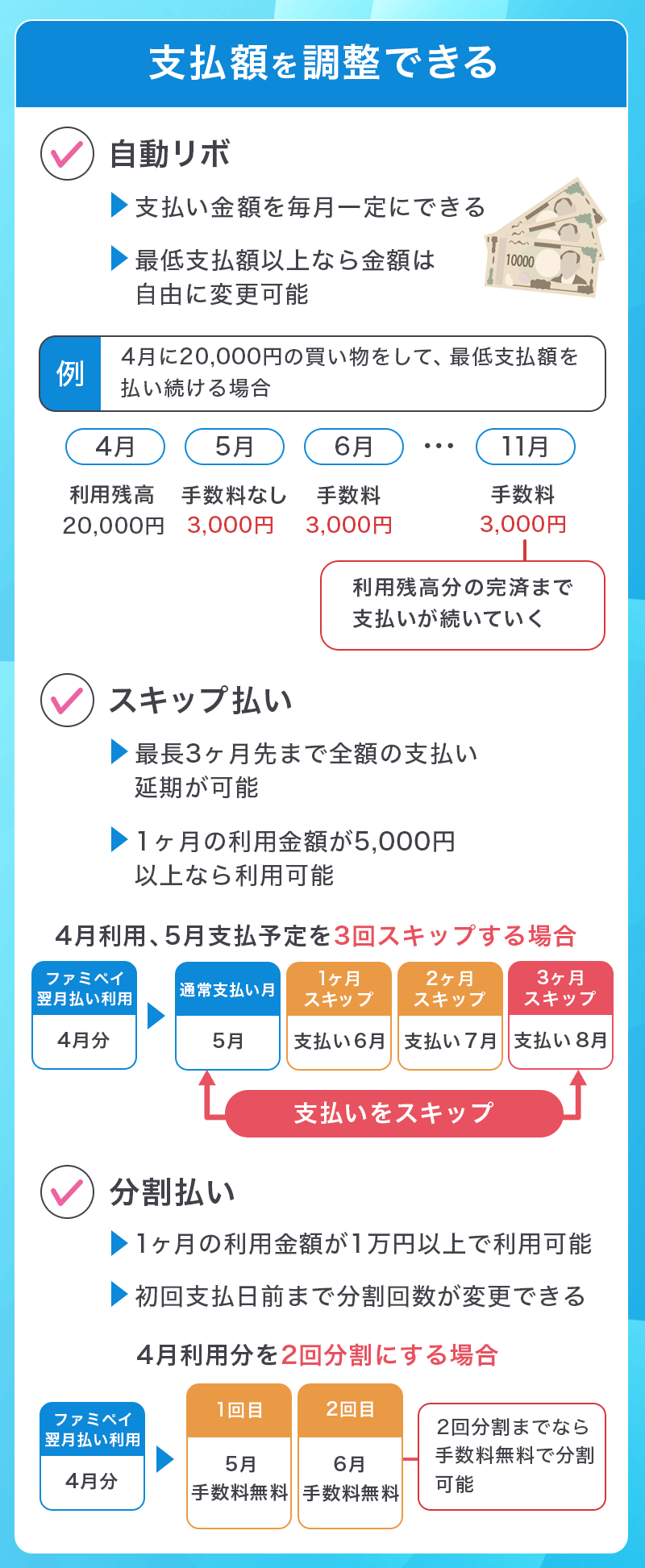

支払額を調整できる

1か月間の利用金額は、翌月5日に請求金額として確定します。口座引き落としの場合は27日に引き落としが実施されますが、口座を登録していない場合は27日までにファミリーマート店頭で支払いましょう。

アプリの画面上に表示される支払予定の欄に自動リボや「支払の調整」の案内が表示されたら、自動リボ・スキップ払い・分割払いといった支払方法が選べます。

- 自動リボ:支払い金額を毎月一定にできる

- スキップ払い:最長3カ月先まで支払いを延期できる

- 分割払い:回数指定で分割支払いができる

自動リボができる場合には、「自動リボを利用する」が表示されます。また、スキップ払いまたは分割払いができる場合には、「次回のお支払予定」欄に「支払の調整」が表示されます。

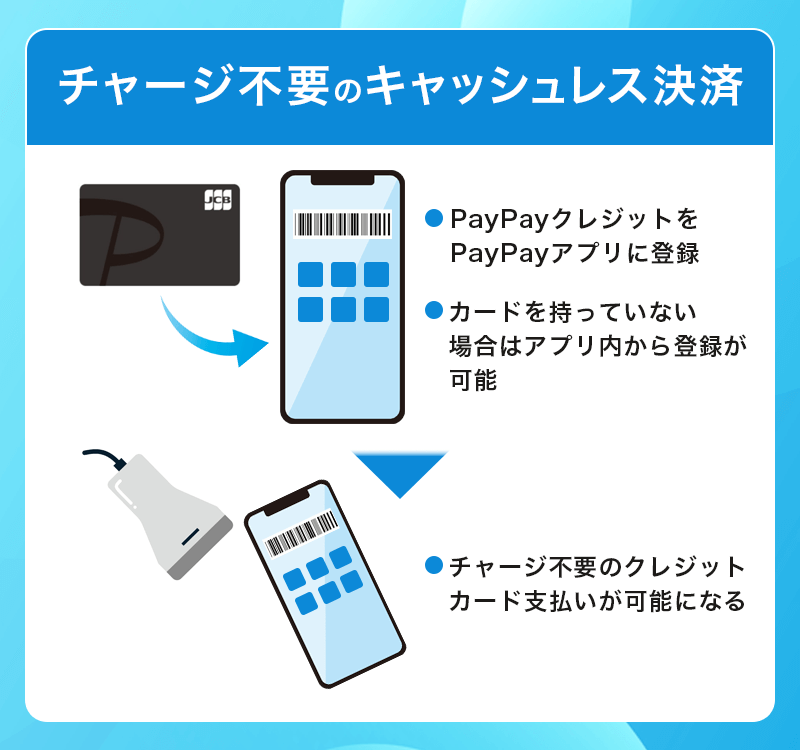

PayPayクレジット

PayPayクレジットは、PayPayユーザーに向けた後払いサービスです。バーコード決済とQRコード決済に対応し、翌月1回払いの場合、手数料は無料です。

利用限度額は200万円と高額で、18歳以上が対象。クレジット審査が必要ですが、最短7分で利用開始可能です。銀行引き落としでの支払いが基本で、大きな買い物にも対応できるのが魅力です。

公共料金、税金の支払いに対応した「PayPay請求書払い」でもPayPayクレジットが使えます。

チャージ不要のキャッシュレス決済

コード決済サービスとして普及したPayPayが、チャージ不要で使えるようになったのがPayPayクレジットです。

使い方や決済方法はクレジットカードと同じですが、PayPay加盟店であればクレジットカードが使えないお店でもキャッシュレスで支払いができる点が便利です。

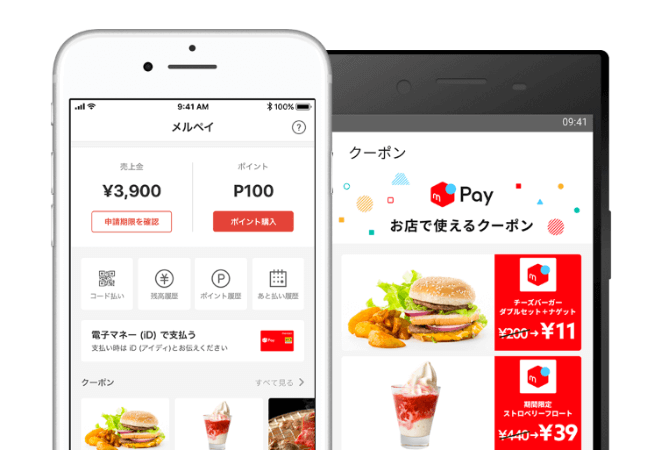

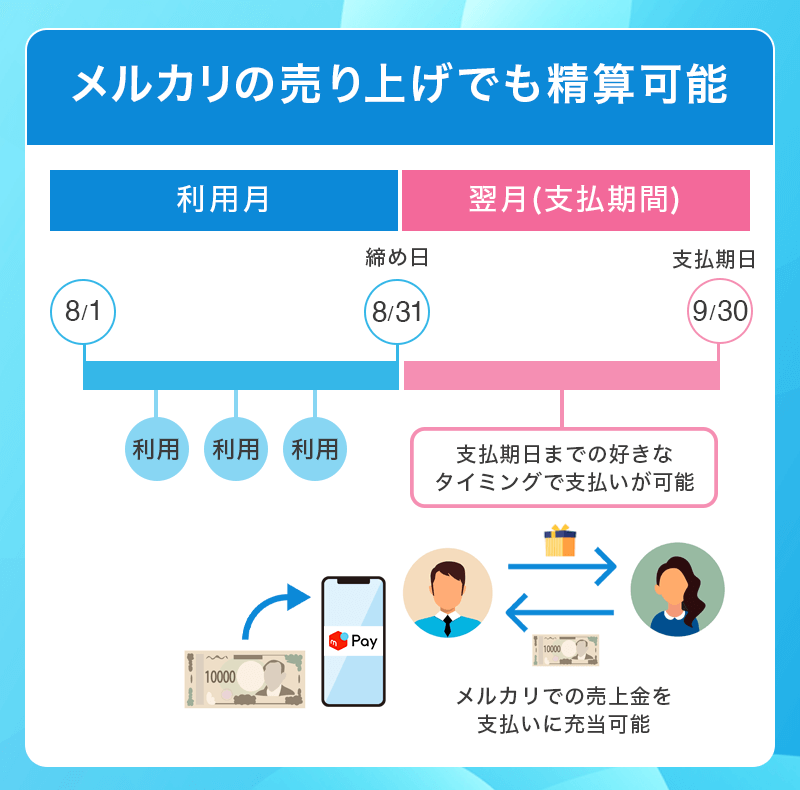

メルペイスマート払い

メルペイスマート払いは、メルカリのアプリを持っていれば使える基本手数料無料の後払い決済です。

メルカリでの購入代金や、メルペイ対応のお店での利用料金が毎月末締めで翌月末までの後払いになります。

薬局やコンビニなどでメルペイを使える場所が増えているので、設定しておくといざというときに便利なアプリです。

メルカリの売り上げでも精算可能

メルペイスマート払いの精算方法には以下の種類があります。

- メルペイ残高精算

- 自動引き落とし

- ATMからの入金(手数料¥220~)

- コンビニからの入金(手数料¥220~)

メルペイ残高からの精算は、メルカリのポイントや売上金などがある場合に使える精算方法です。

普段メルカリを使わない人にとっては関係ないようにも思いますが、銀行残高からメルペイ残高に即時チャージして支払いとできるので、メルカリで売り買いしない人でもこの方法で利用ができます。

自動引き落としの場合はあらかじめ指定の口座から6日、11日、16日、21日、26日の好きな引き落とし日を選んで精算できる方法です。

atone

atoneは対応のネットショッピングや実店舗での利用で、翌月の指定の支払い期限までの後払いができます。

翌月の支払い期限は、指定している支払い方法によって変わります。

支払い期日は以下の通りです。

- はがき請求書(コンビニ払い):毎月20日期限

- 自動引き落とし(口座振替):毎月27日期限(※)

- Loppi/Famiポート:毎月20日期限

※27日が休業日に当たった場合は翌営業日の引き落とし

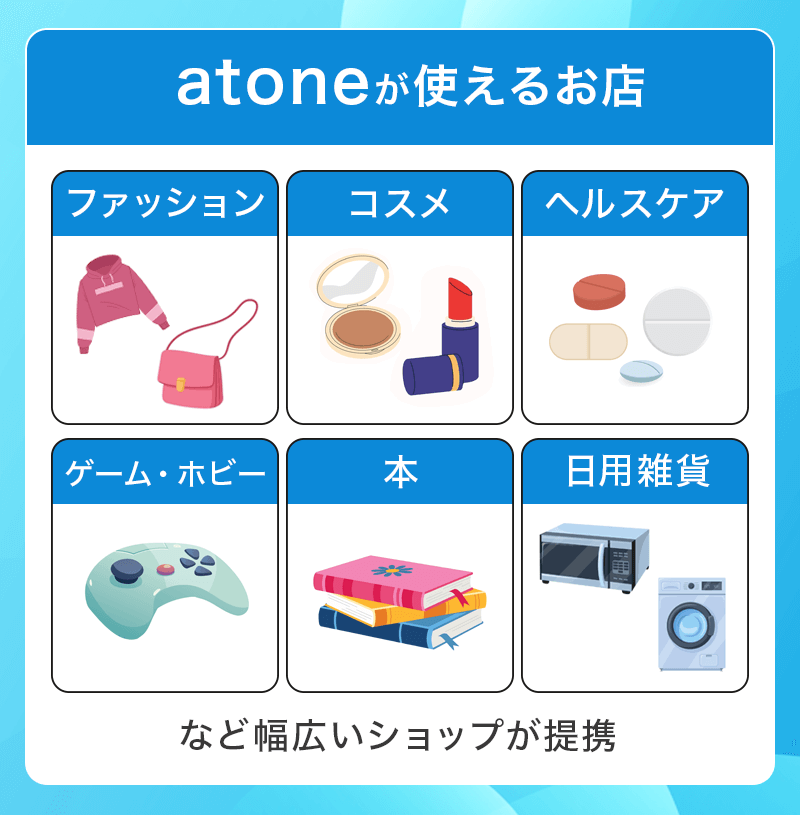

atoneが使えるお店

使えるお店は主にネットショッピングで、洋服や雑貨などのお店が多く提携しています。

atoneが使えるお店の例は以下の通りです。

- 2ndSTREET

- UNiCASE

- とらのあな

- Qoo10

- nano UNIVERSE(ネットショップ)

- john master organiccs

- PEACH JOHN

口座振替以外の請求手数料が209円(税込)かかることと、atoneが使える実店舗が少なく生活用品や薬局などのお店がまだあまり提携していないのがデメリットでもあります。

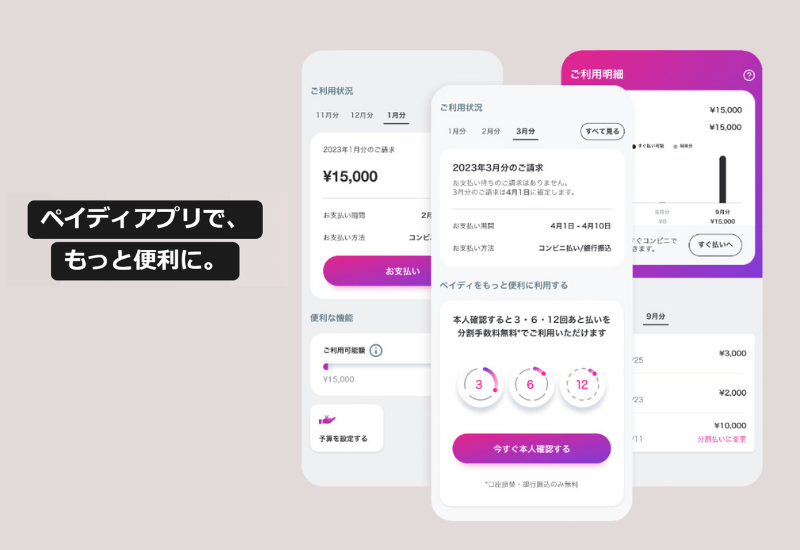

Paidy

Paidyはアプリバーコードで決済ができて、翌月1日確定分を10日までに後払いができます。

支払い方法は毎月10日までにコンビニまたは銀行振り込みか、口座振替の場合は12日に引き落としがされる仕組みです。

コンビニ払いの場合1ヶ月の手数料は350円で、口座振替の場合は手数料無料で使うことができます。

Paidyが使えるお店

Paidyが使えるお店の例は以下の通りです。

- amazon

- BUYMA

- Rakutenラクマ

- WEGO

- EDWIN

- コジマネット

- DEAN&DELUCA

Paidyのメリットとは、15,000円以上の決済であれば最大36回の分割支払いも選ぶことができる点です。

分割払いには所定の分割手数料がかかりますが、クレジットカードを持っていない人はなかなか分割払いができるサービスがないのでPaidyでの後払いを検討してみても良いでしょう。

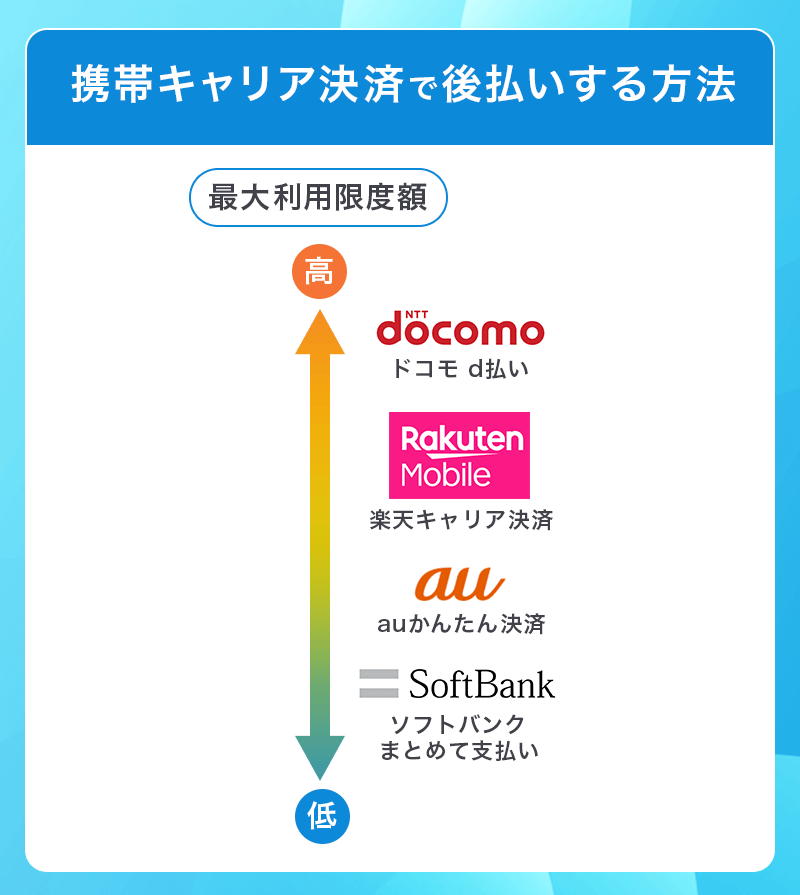

携帯キャリア決済で後払いする方法

| auかんたん決済 | ドコモ d払い | ソフトバンクまとめて支払い | 楽天キャリア決済 | |

|---|---|---|---|---|

| 利用限度額/月 | 最大10万円 | 5~50万円 | 2,000~10万円 | 1万~20万円 |

| 審査の有無 | なし | あり | なし | なし |

| 支払い方法 | ・通信料金と合わせて支払い ・au PAY カード支払い ・au PAY 残高支払い ・WebMoney支払い クレジットカード支払い |

・電話料金合算払い ・d払い残高払い ・dカード払い ・その他クレジットカード払い |

・電話料金合算払い ・クレジットカード払い |

・クレジットカード ・デビットカード ・口座振替 |

| 公式サイト |

Docomo、au、SoftBankなどのスマートフォンを持っている人であればキャリア決済と呼ばれる、後日通信量と合算で支払いができるという後払い方法が審査なしで利用できます。

主にネットショッピングや動画サービスなどの購入や課金などに使えますが、プリペイドカードと合わせて使うことで実質クレジットカードのような使い方ができるものもあります。

利用上限額については契約年数や年齢、毎月の支払い状況によって変わるので、いくら使えるのかはあらかじめ確認しておきましょう。

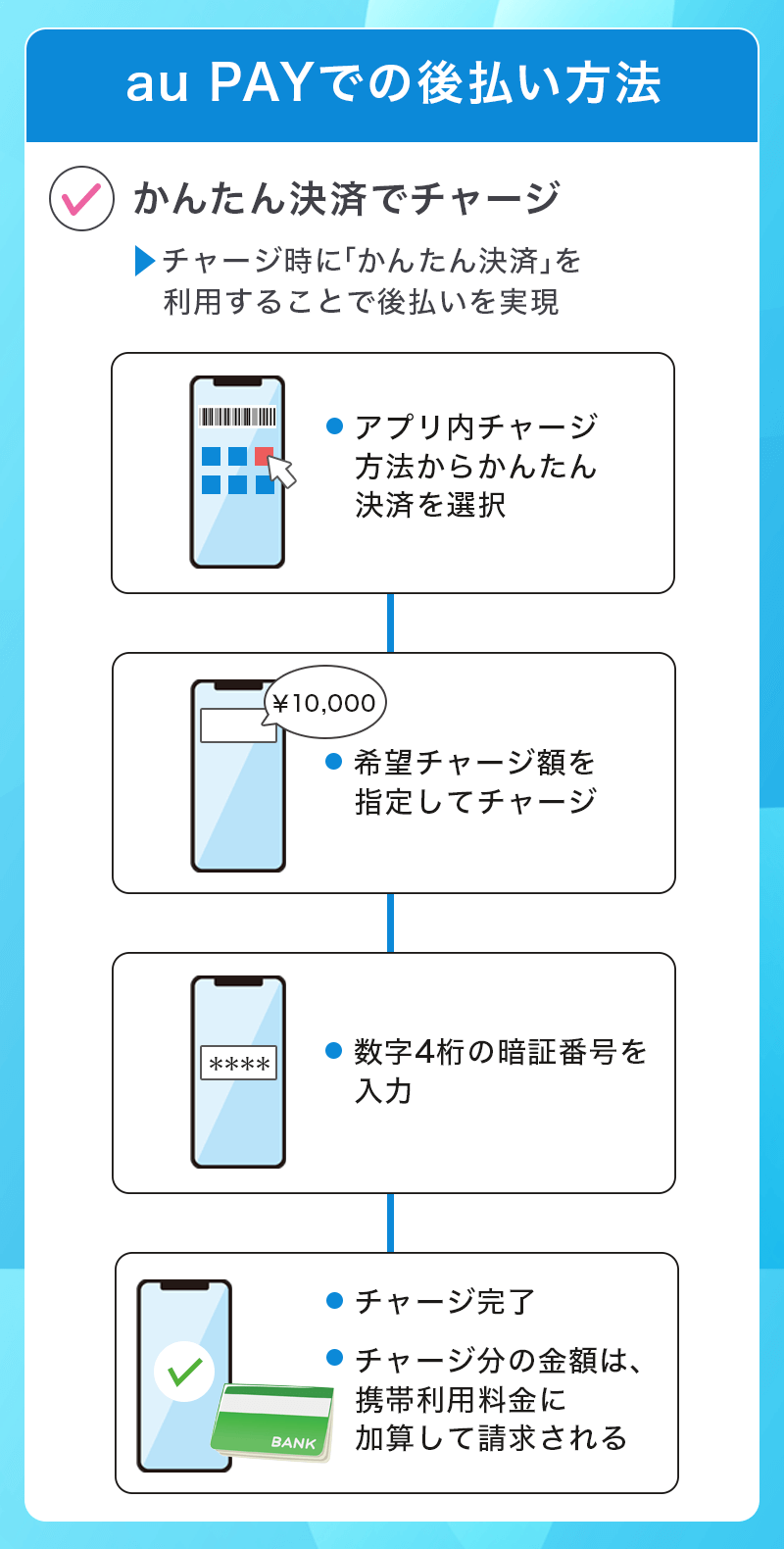

auかんたん決済

auかんたん決済は、auユーザーが使える通信量合算の後払いサービスです。

auかんたん決済が使える主なサービスは以下の通りです。

- au PAY (au PAY プリペイドカード)残高へのチャージ

- au PAY マーケットでのショッピング

- Qoo10でのショッピング

- ラクマでのショッピング

- TOHOシネマズオンライン予約

- 松竹マルチプレックスシアターズでのオンライン予約

- マツモトキヨシオンラインストアでのショッピング

au PAYでの後払い方法

au PAY 残高にかんたん決済でチャージすることで、au PAY 対応のお店でのスマホ決済やMastercard対応のお店ならau PAY プリペイドカードを使っても後払い決済ができるようになります。

au PAY マーケットについては、auかんたん決済とは別に「ゆったり後払い」というサービスも登場したため、商品購入の代金を最大2ヶ月後までの余裕があるときにコンビニなどでの支払いが可能になりました。

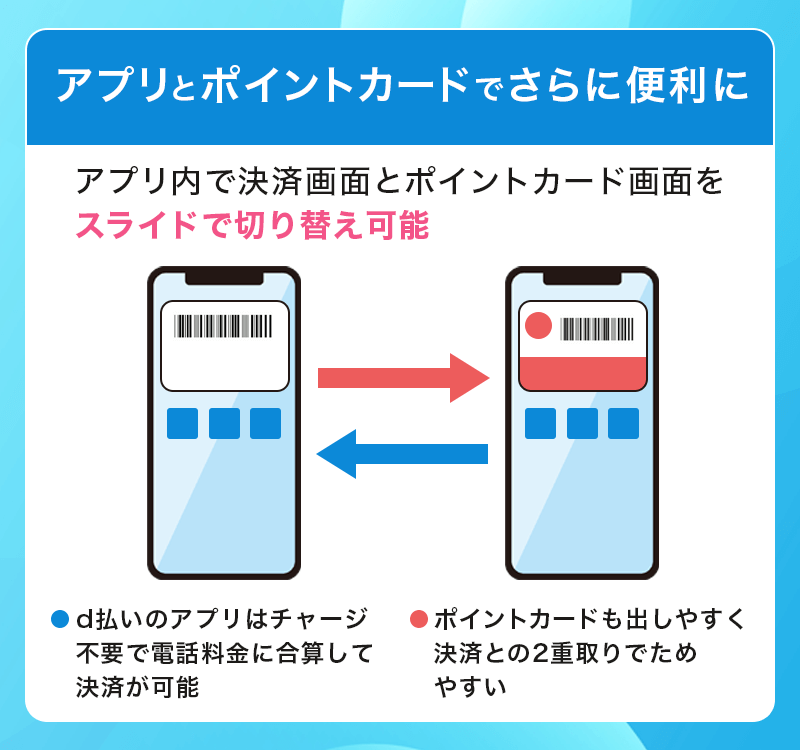

d払い/ドコモ払い

d払い/ドコモ払いはドコモユーザーの人が使える通信量合算の後払いサービスです。

d払い/ドコモ払いが使える利用できる主なサービスは以下の通りです。

- ローソン

- ポプラ

- ミニストップ

- ココカラファイン

- スギ薬局

- マツモトキヨシ

- Tomod's

アプリとポイントカードでさらに便利に

d払いアプリをダウンロードすれば、チャージの手間なく実店舗でも通信量合算の後払い決済が利用できます。

また、dポイントカードと併せて使うことでポイントが2重取りできるのでポイントがたまりやすくなります。

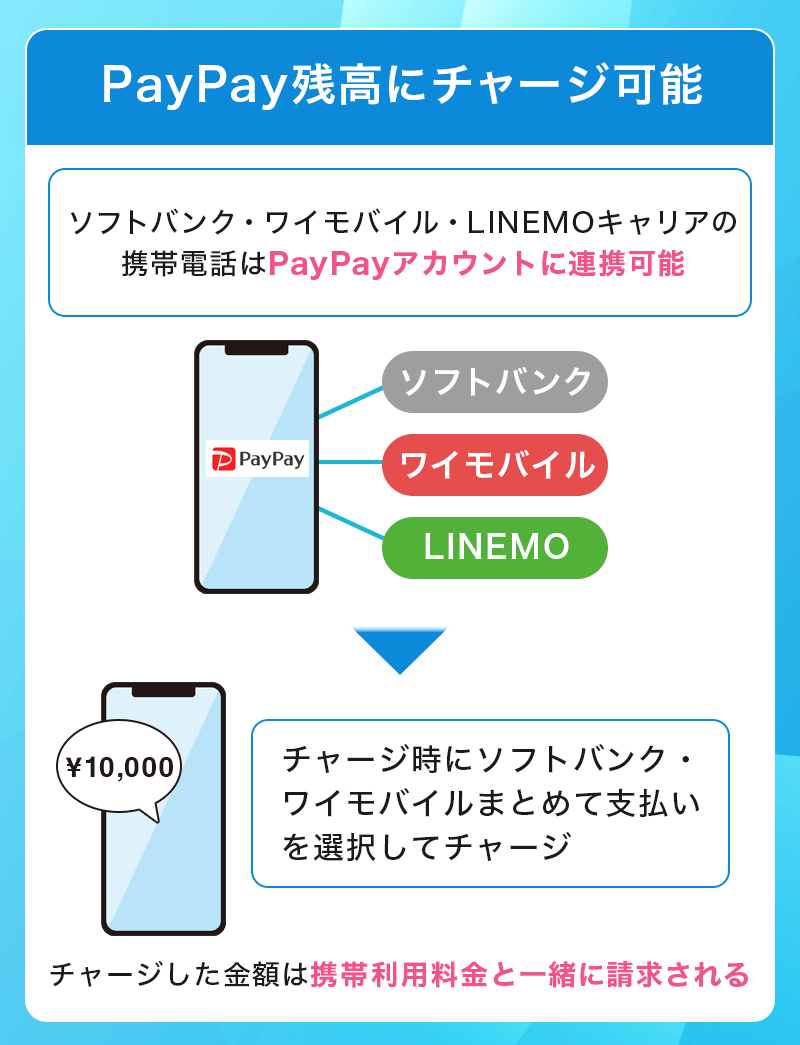

ソフトバンクまとめて支払い/ワイモバイルまとめて支払い

ソフトバンクまとめて支払い/ワイモバイルまとめて支払いはSoftBankユーザー、もしくはワイモバイルユーザーが使える通信量合算の後払いサービスです。

ソフトバンクまとめて支払いが利用できるのは以下の通りです。

- PayPay残高へのチャージ

- Yahoo!ショッピングでのショッピング

- PayPayモールでのショッピング

- AppleStoreでのアプリ課金

- Google Play利用

- Youtube Premium

PayPay残高にチャージ可能

PayPay残高へのチャージをすれば、PayPay対応のお店での後払い決済が可能になります。

Yahoo!ショッピングやPayPayモールでも、「まとめて支払い」とは別にショップごとで後払い決済に対応しているお店があるので探してみましょう。

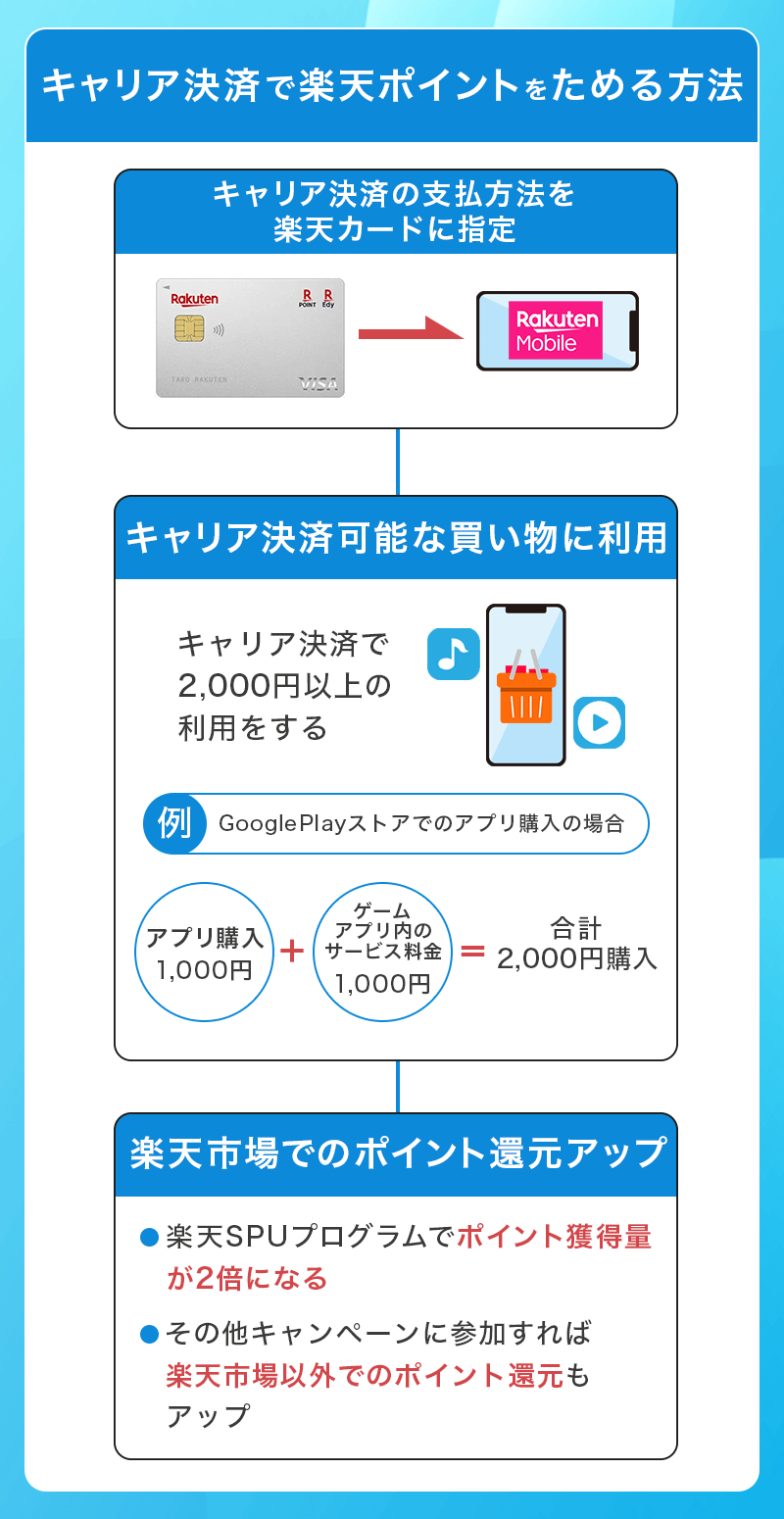

楽天モバイルキャリア決済

楽天モバイルキャリア決済は、楽天モバイルユーザーが利用できる後払いサービスです。通信料金と合わせて支払うことができるため、事前にチャージする必要がなく、スムーズに利用できます。

楽天モバイルキャリア決済が使える主なサービスは以下の通りです。

- Google Play ストア

- LINEコイン

- YouTube Premium

- 電子マガジン

- Google One

キャリア決済で楽天ポイントをためる方法

楽天モバイルユーザーであれば、クレジットカードやデビットカード、口座振替を利用した支払いも可能です。

キャリア決済の支払いでは基本的に楽天ポイントは付与されませんが、支払い方法をクレジットカードまたはデビットカードにしている場合はカード利用分としてポイントが還元されます。

キャリア決済をクレジット・デビット払いで利用している場合に適用されるキャンペーンもあるため、楽天ポイントを貯めたい場合は決済方法をクレジット・デビット払いにしておくとお得です。

お金を借りて後払い

| アイフル | アコム | プロミス | |

|---|---|---|---|

| クレジットカード |  |

|

|

| 金利(実質年率) | 3.0%~18.0% 貸付条件はこちら |

3.0%~18.0% | 2.5%~18.0% |

| 利用限度額 | 800万円※1 | 800万円 | 1~800万円 |

| 審査時間 | 最短18分※ | 最短20分※ | 最短3分※ |

| 融資時間 | 最短18分※ | 最短20分※ | 最短3分※ |

| 入会資格 | ・20歳以上69歳以下 ・安定した収入のある方 |

・20歳以上 ・安定した収入のある方 |

・18歳以上74歳以下※2 ・安定した収入のある方(収入が年金のみの方はお申込いただけません。) |

| 公式サイト |

※お申込み時間や審査状況によりご希望にそえない場合があります。

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

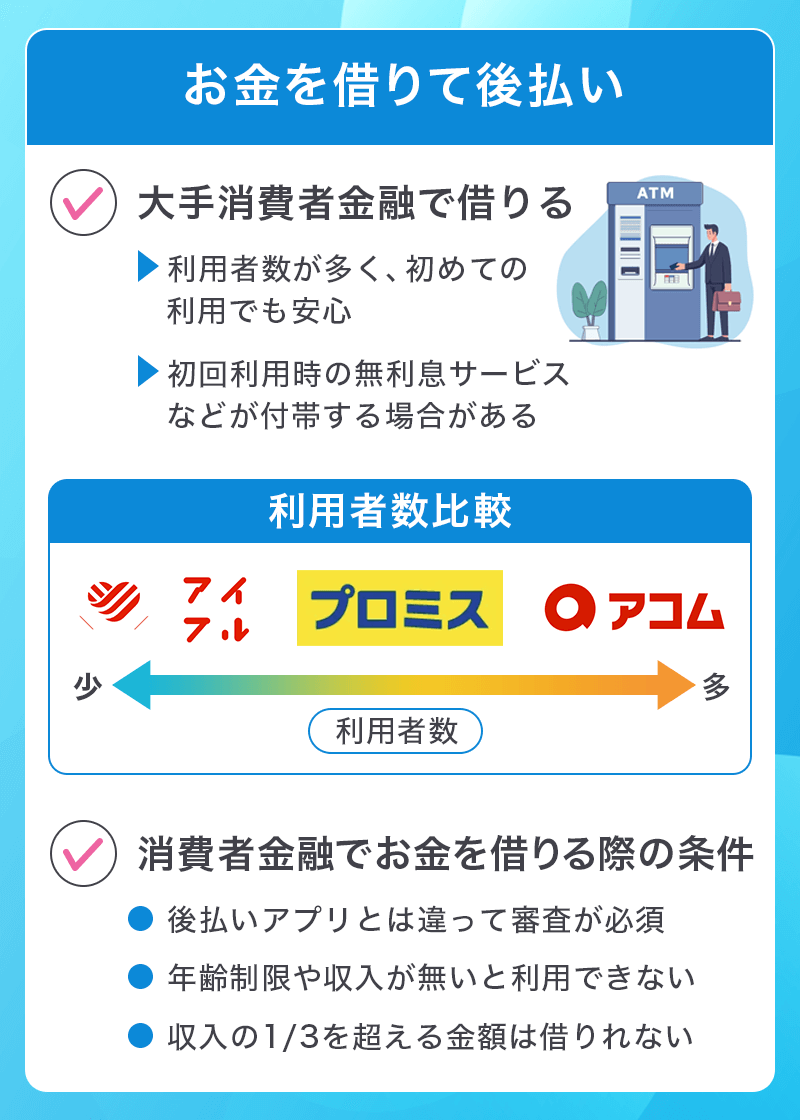

「家賃が足りない」「携帯代が払えない」「冠婚葬祭でお金が必要」など現金が必要な場合、消費者金融にお金を借りる方法もあります。

消費者金融でお金を借りる際の条件

お金を借りるためには金融庁が定めている「収入の1/3を超える貸付をしてはならない」という決まりが適用されるため、後払いアプリとは違って審査が必須になることを頭にいれておきましょう。

また、お金を借りるためには満18歳以上である必要があるため、未成年の場合は単発バイトなどをおすすめします。

消費者金融に比べると銀行ローンは利息が低いですが、基本的に銀行でお金を借りるのは審査が厳しく年収などが一定でないと審査に通らないことがあります。

そのため、生活費などで一時的にお金を借りるなら消費者金融のカードローンがおすすめです。

消費者金融にお金を借りると利息が高いなどのイメージもあるかと思いますが、基本的に初めての借入の場合はどの消費者金融も無利息期間が設けてあり、その期間内に返済できれば利息は0円で返済することができます。

アイフルで借りる

アイフル

アイフルの特徴

初めての方なら最大30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおすすめ消費者金融ローン。

| 金利 (実質年率) |

3.0%~18.0% 貸付条件はこちら |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります |

| 融資スピード | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) ※500万円を12.0%(実質年率)で借入した場合 |

| 担保・保証人 | 不要 |

アイフルは、初めての方なら最大30日間無利息でお金を借りることができます。

アイフルの特徴は以下の通りです。

- 初めての方なら最大30日間無利息

- 年利3.0%〜18.0%

- WEB完結可能

- 最短18分融資可能※

※お申込時間や審査状況によりご希望にそえない場合があります。

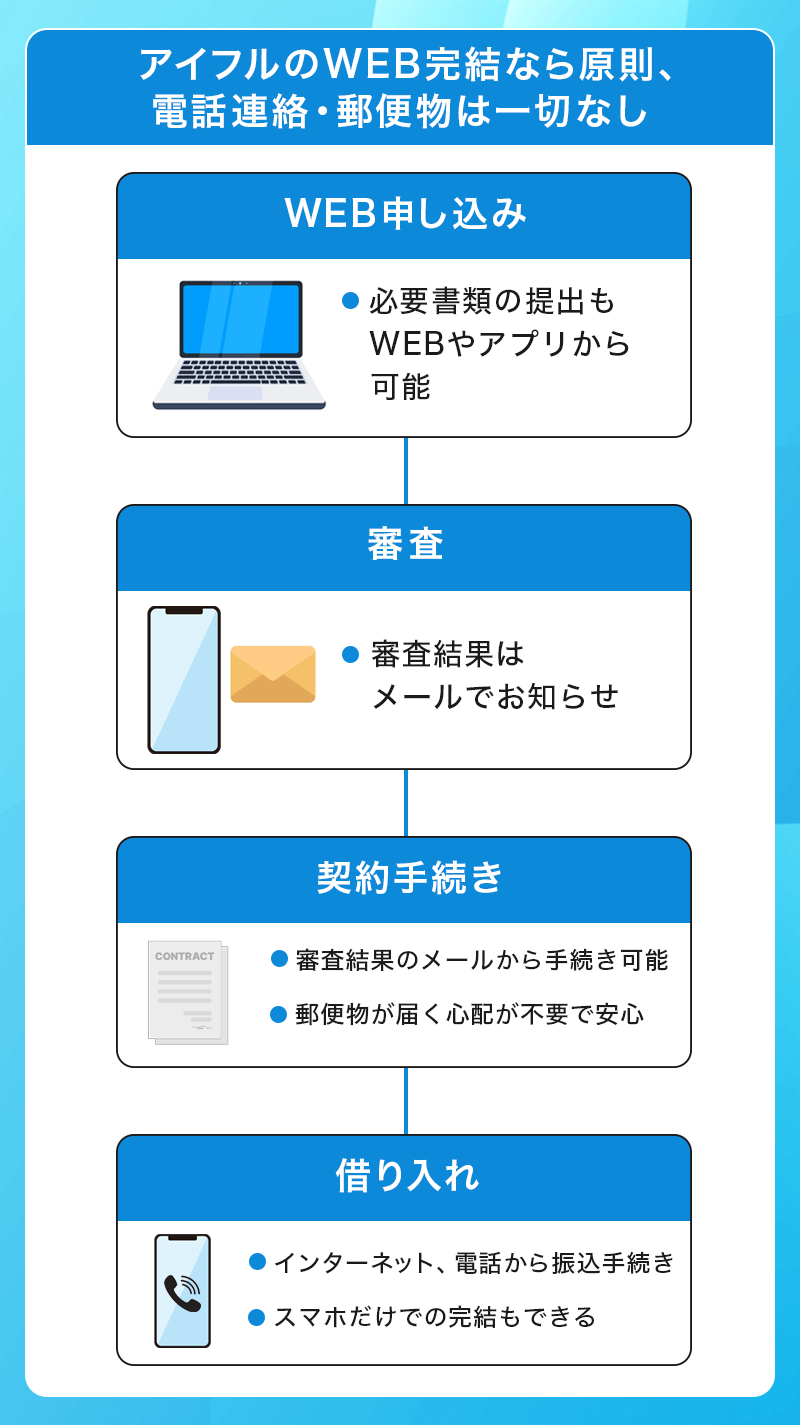

在籍確認について

アイフルは原則、電話での在籍確認はありません。申込から借り入れまでWEB完結するため、カードローンの利用や借入が会社にもバレずに利用可能です。

審査結果はメールで届くため、原則郵送物なしとなっています。

アコムで借りる

アコムカードローン 特徴 「はじめてのアコム♪」でおなじみの消費者金融会社。大手消費者金融会社の中でも最も利用者が多く、自動契約機(むじんくん)の数も多いため借りやすい!期間限定で、初めて借り入れる人限定で金利最大4%キャッシュバックが開催されています。※諸条件あり

金利(実質年率)

年2.4%~17.9%

借入限度額

1万円~800万円

審査時間

最短20分

※お申し込み時間や審査によりご希望に添えない場合がございます。

融資時間

最短20分

※お申し込み時間や審査によりご希望に添えない場合がございます。

担保・保証人

不要

申込資格

安定した収入と返済能力を有する方で、アコムの基準を満たす方

パート・アルバイト

申し込みOK

アコムは契約の翌日から最大30日間無利息でお金を借りることができます。

審査に通るかどうか不安な方は一度「3秒診断」を利用することで、自分が借入可能かを知ることができます。

アコムの特徴は以下の通りです。

- 契約の翌日から30日間無利息

- 年利3.0%〜18.0%

- 最短20分*1融資可能

- カード即日発行可能

- WEB完結可能

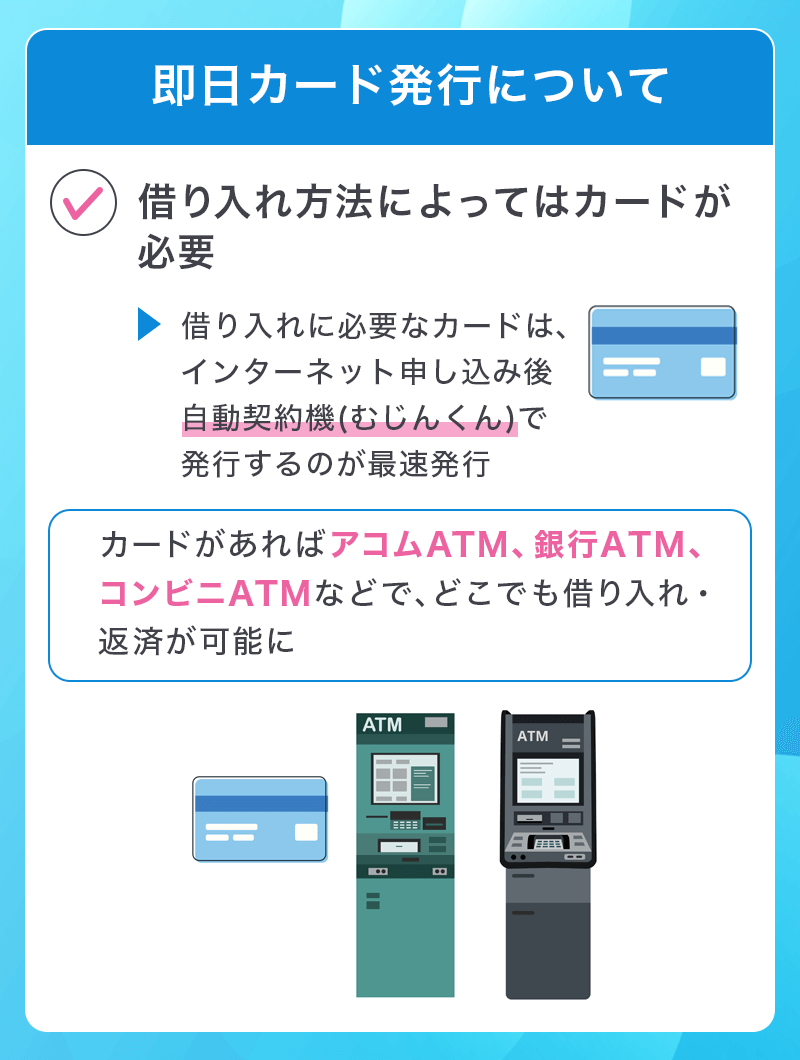

即日カード発行について

即日カードを受け取るためには、インターネットで申し込み後に自動契約機(むじんくん)に行くことでカードを即日発行できます。

カードがあれば、アコムATM、銀行、コンビニ、ショッピングセンターなどの提携ATMからいつでも借入や返済をすることができて、返済もアコムや提携ATM、インターネットなどから自分にあった方法を選んで返済ができます。

*1 お申込時間や審査によりご希望に添えない場合がございます。

プロミスで借りる

プロミスのカードローン

特徴

大手消費者金融と比較してスピーディーにお申し込みが可能。メールアドレスの登録とWEB明細を利用することで30日の無利息期間を受けることができる。

| 実質年率 | 実質年率2.50%~18.00% |

|---|---|

| 借入限度額 | ご融資額800万円まで |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 担保・保証人 | 不要 |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

プロミスは初回の借入から30日間無利息でお金を借りることができます。他社では20歳からの融資が多いですが、18歳から申し込みできる唯一のカードローンでもあります。

契約してからではなく、初めて借入をしてからの30日間が無利息になるので、一旦契約して必要になってからお金を借りてもうっかり無利息期限が過ぎていたということがありません。

また、女性専用としてプロミスレディースもあるので、女性の方で女性の担当者に対応して欲しいという方はレディースコールを利用するのもおすすめです。

プロミスの特徴は以下の通りです。

- 初回の借入から30日間無利息

- 年利2.5%~18.0%

- WEB完結可能

- 即日融資可能

- プロミスレディース(女性専用窓口)あり

- アプリローンも可能

- 18歳から融資可能

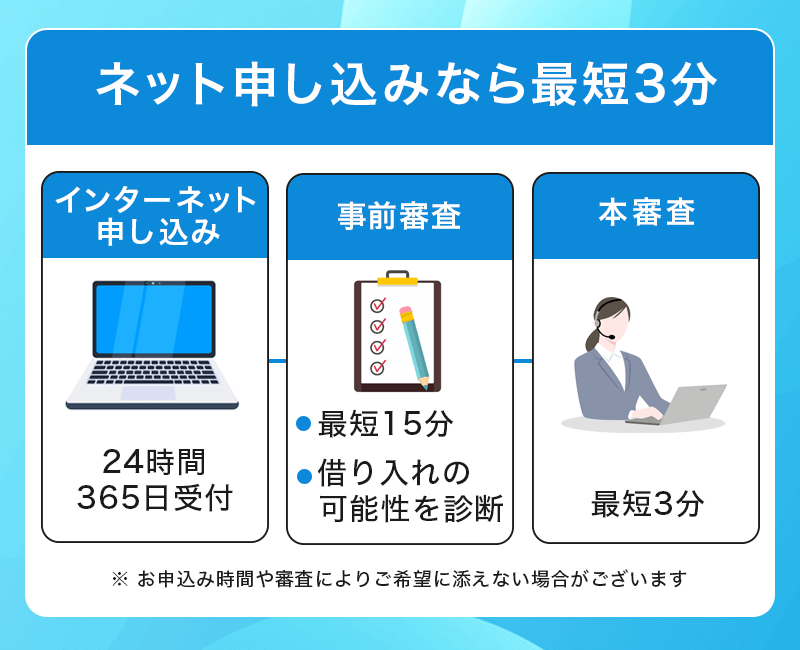

ネット申し込みなら最短3分

プロミスはカードレスのアプリローンも利用できるため、インターネットからの申し込みならカードなしで最短3分審査・融資※も可能です。

※お申込み時間や審査によりご希望に添えない場合がございます。

不用品を売ってお金を作る方法

後払い決済は基本的に商品購入に使えますが、現金が必要になったときは他の方法でお金を作る必要がありますよね。

実店舗で売る方法や、フリマアプリで売る方法もありますが、それぞれにメリットデメリットがあるので解説していきます。

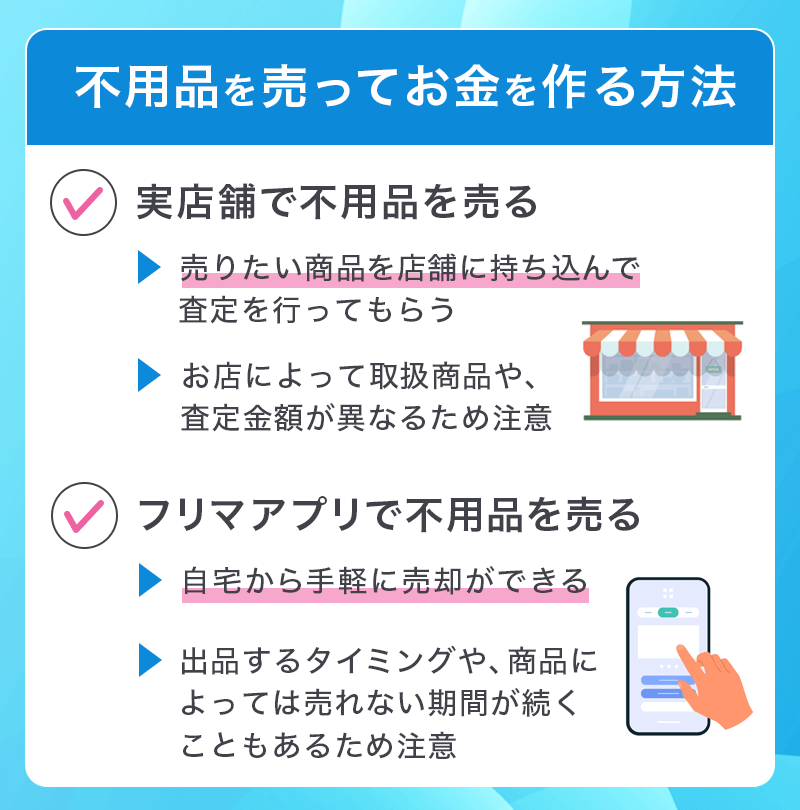

実店舗で不用品を売る

実店舗のお店で不用品を売る場合、売ったその場ですぐに現金が手に入ることがメリットですが、思ったよりも査定金額が安くなってしまうことがあります。

売るお店によって査定金額が全く違うこともあるので、お店選びが重要になります。

ハードオフはお店によって取り扱い商品が変わりますが、基本的に壊れていたり故障気味のものも買取をしてくれます。

身近なものが売れるお店は以下の通りです。

- ハードオフ(家電・楽器・おもちゃ・ガラクタ)

- ブックオフ(本・漫画・CD・DVD・ゲーム)

- ディスクユニオン(CD・DVD・バンドTシャツ・バンドスコア)

- リカーオフ(酒関連食器・未開封のお酒)

- ニューヨーク・ジョー(古着・靴・ファッション雑貨)

- ドンドンダウン(ブランド古着・雑貨)

フリマアプリなどの発送やメッセージなどがめんどうな人にはおすすめですが、デメリットとして頑張ってお店まで運んだのにほとんどお金にならないということもあるので注意が必要です。

フリマアプリで不用品を売る

フリマアプリは自由に値付けができて、古着やジャンク品などでも価値がわかる人が思ったよりも高値で買ってくれることがあります。

使用済みコスメなどをサンプルとして売っている人もいれば、子供の自由研究用にどんぐりやトイレットペーパーの芯など普通のフリマでは売っていないようなものが販売されているのも見かけます。

不用品を売れる有名なアプリは以下の通りです。

- メルカリ

- ラクマ

- ヤフオク!

デメリットは出品するタイミングや物によって売れない期間が続く可能性があることや、梱包の手間などがあります。

フリマアプリの場合売れてから相手が受け取りしてお金が入り、実際に現金として出金するまでに時間がかかったり手数料がかかる場合もあるので現金を急ぐ人にはあまり向いていないと言えます。

後払い利用に関するよくある質問

後払いの返済や複数利用の質問を見ていきます。

返済が遅れたらどうなりますか?

期限内に返済が出来なかった場合、返済が完了するまで次の後払い決済が利用できなくなります。

また遅延金が発生する場合もあるため、遅れて支払う場合は改めて返済額を確認しましょう。

1度に複数のショップで後払いを利用できますか?

可能です。ただしサービスごとに利用可能な残高に上限がるため、上限を超える金額になると審査が通りません。

また複数の後払いサービスを並行で利用することも可能ですが、返済計画や利用残高には注意が必要です。

請求書・払込票を無くしてしまった

郵便事故や紛失などで請求書などを紛失した場合、再発行が可能です。

利用した後払いサービスに問い合わせてみましょう。

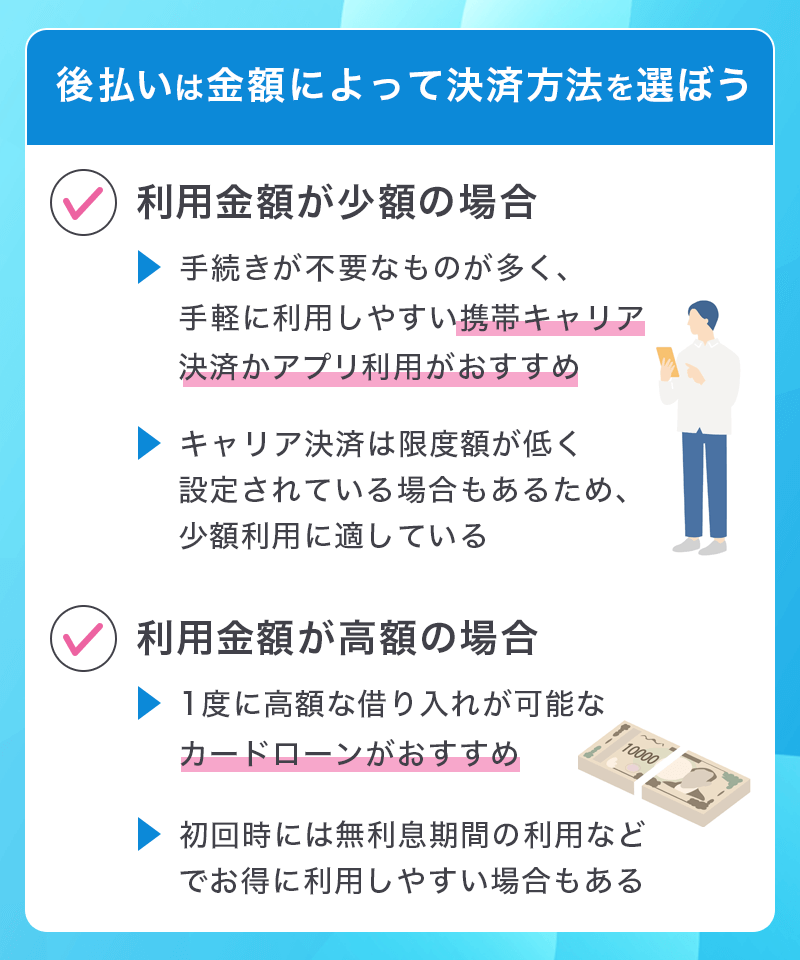

後払いは金額によって決済方法を選ぼう

後払いを利用する際には、購入金額に応じて最適な決済方法を選ぶことが重要です。少額の買い物には手軽に利用できる携帯キャリア決済やアプリが適していますが、高額な買い物の場合はカードローンのほうが対応しやすいでしょう。

それぞれの方法には利便性や手続きの簡単さ、審査の有無など異なる特徴があるため、自分のニーズに合った方法を選振ことが大切です。

少額なら携帯キャリア決済かアプリ

少額の買い物には、携帯キャリア決済や後払いアプリが便利です。これらの方法は、手続きが簡単で審査もないため、手軽に利用できます。例えば、ネットショッピングやデジタルコンテンツの購入などに適しています。

Docomo、au、SoftBank、楽天モバイルなどのキャリア決済は、通信料金と一緒にまとめての支払いが可能。利用限度額が低めなので、少額の買い物に最適です。

一方「メルペイスマート払い」や「Paidy」などのアプリは、簡単な手続きで後払いが利用できます。アプリをインストールして必要情報を登録するだけで、すぐに利用可能です。

高額ならカードローン

高額な買い物には、カードローンが適しています。カードローンは、銀行や消費者金融から借り入れができるため、高額な商品やサービスの購入に対応できます。

カードローンなら1度に高額な借り入れが可能で、使い道も自由。無理のない返済計画を立てることが大切です。

カードローンの利用には審査が必要で、信用情報がチェックされます。また返済の際に金利が発生するため、返済総額係多額より高くなる点にも気をつけましょう。

大手銀行のカードローンは金利が低めで安心ですが、審査が厳しめです。一方、消費者金融のカードローンは審査が比較的緩めですが、金利が高めになることが多いです。

後払いやカードローンについて紹介してきましたが、それぞれの方法には利便性、手続きの簡単さ、審査の有無など異なる特徴があります。

自分のニーズと状況に合わせて、無理なく利用できる方法を選択しましょう。

▼関連記事

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...

-

-

審査なしのおすすめデビットカード!審査基準や審査落ちについて解説

デビットカードを選ぶポイント 利用する銀行や国際ブランドでカードを選ぼう!1枚目のカードならどこでも使えるVisaがおすすめ デビットカードでもポイントがためられるので利用先や貯めたいポイントを重視 ...

-

-

アコム・プロミス・アイフルを比較!審査や特徴の違いは?

アコム・プロミス・アイフルの3社は、国内最大手の消費者金融です。急にお金が必要になった時にも対応できてピンチの時の強い味方となってくれます。 その上、メールアドレス登録とWeb明細利用の登録で30日間 ...