「複数枚のクレジットカードを持つのは面倒」と考える方に向けて、究極の1枚に相応しいスペックの高い一般ランクのクレカを紹介していきます。

もちろん、どんなに魅力的なクレジットカードでも良し悪しはありますので、メリット・デメリットについても解説します。

究極の1枚を探している方は、ぜひ参考にしてみてください。

※監修者は「解説部分」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

目次

クレジットカード究極の1枚候補はコレ

| カード名 | おすすめポイント |

|---|---|

JCB カード S |

・スタンダードNo.1 ・日本の国際ブランドJCBが発行 ・Amazon、スタバなど特約店のポイント還元率が高い ・街での割引店舗が豊富 ・年会費とポイント還元、補償が丁度いい |

三井住友カード(NL) |

・Visaの王道 ・コンビニ・飲食店の還元率が高い ・最短10秒発行 ・7%還元店舗が豊富 |

結論、究極のクレジットカード1枚は、「JCBカードS」「三井住友カード(NL)」どちらかをおすすめします。

どちらもWEBから申し込むことができ、スマホ専用アプリ内で発行できるデジタルカードとして利用可能。

審査通過後現物のカードが届きますが、届く前にスマホに登録したり通販で利用したり、即日使えるカードというのがポイントです。

安定・安心の大手カード会社発行

クレジットカード名にもなっている、発行元のJCBと三井住友銀行。

JCBは国内初のクレジットカード発行会社であり、国内のシェア率は3位。

三井住友銀行は、三井住友フィナンシャルグループ(SMFG)傘下の都市銀行で、三菱UFJ銀行、みずほ銀行とともに3大メガバンクといわれています。

カード発行元の知名度や信頼性は安心にもつながり、日々さまざまな場面で利用するからこそセキュリティ面や不正利用時の対応なども心配ないでしょう。

優待店舗が豊富だから基本還元率が低くても問題なし

「JCBカードS」と「三井住友カード(NL)」は、それぞれ特約店(優待店)という、ポイント還元率がアップするお店が豊富にあります。

セブン-イレブンやスターバックス、ドトール、マクドナルドなど、つい立ち寄りがちなコンビニやカフェでお得になるのがうれしいポイント。

日常的に利用するお店が特約店になっていれば還元率を特に気にせずとも、自然にポイントがたまっていきます。

たまったポイントをお店で利用したりギフトカードと交換したり、無駄にせず有効活用できれば、基本還元率が低くても気にならないでしょう。

| JCB カード S | 三井住友カード(NL) | |

|---|---|---|

| クレジットカード | |

|

| 国際ブランド | JCB | Visa、Mastercard |

| 年会費 | 無料 | 無料 |

| ポイント還元率 | 0.5% | 0.5% |

| 付帯保険 | 海外:2,000万円 | 海外:2,000万円 |

| お得な利用先 | 映画・レジャー・グルメ | コンビニ・飲食店 |

| 特約店 | スタバ、Amazon、T-JOYなど | ローソン・マクドナルドなど |

| 特約店還元率 | 5%還元、最大80%OFF | 7%還元 |

| 公式サイト |

JCB カード Sと三井住友カード(NL)の特徴を表にまとめました。

年会費とポイント還元率は基本的に同じですが、お得になる場所は映画・レジャー・グルメとコンビニ・飲食店と異なるポイントがあります。

特約店の違いを考慮して選べば、よりお得に活用できるでしょう。

クレジットカード究極の1枚の選び方

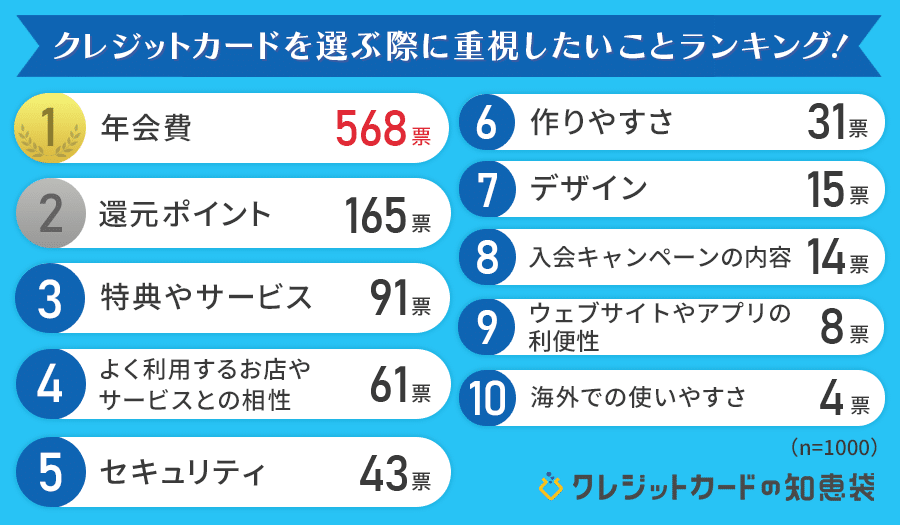

クレジットカード利用者を対象に男女1,000人に聞いた「クレジットカードを選ぶ際に重視したいことランキング」のアンケート調査では以下が重要視されています。

- 1位:年会費

- 2位:ポイント還元率

- 3位:特典やサービス

- 4位:よく利用するお店やサービスとの相性

- 5位:セキュリティ

上記の中でも半数以上が年会費を重視しているため、究極の1枚を選択するときも「年会費」と「ポイント還元率」を重視して選択するのが良いでしょう。

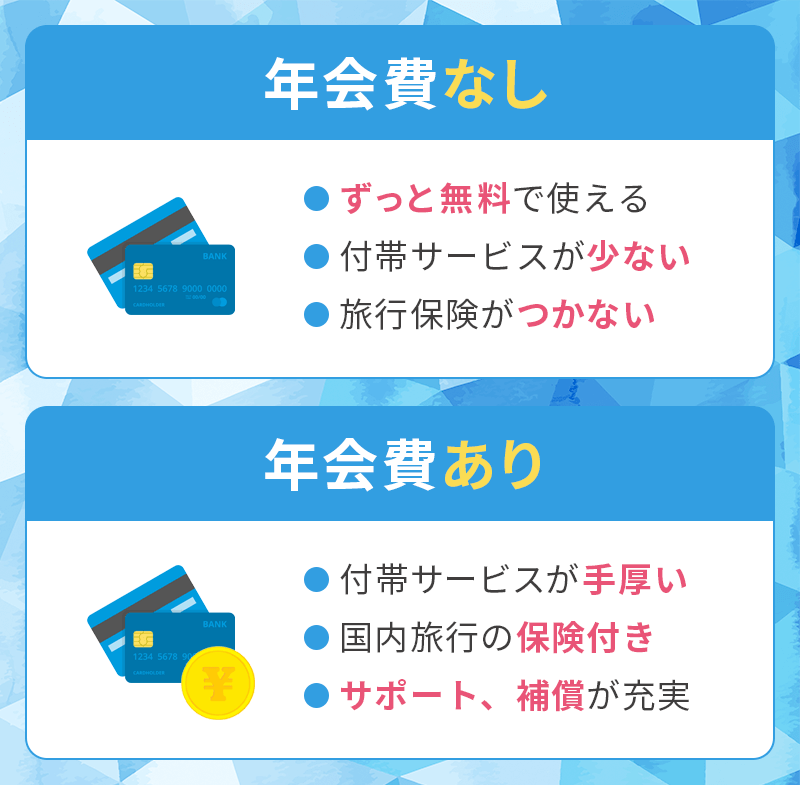

年会費は無料か実質無料がおすすめ

クレジットカードには年会費といって、所持しているだけで発生するお金があります。

基本的に一般カードであれば永年無料、条件付きで無料(年1回利用)など、お金がかからないことがほとんどです。

一般カードよりもランクが高い、ゴールドカードやプラチナカードになると年1万円以上かかるカードが多く、カードのランクに比例して年会費が高くなる傾向があります。

クレジットカードを厳選して1枚持つなら、最初は年会費永年無料で付帯保険や特典も充実したカードがおすすめ。

ポイント還元率

一般的に1.0%以上あると還元率が高いといわれていますが、0.5%でも付帯サービスやポイントアップサイトがあるとポイントはたまりやすくなります。

JCB カード Sと三井住友カード(NL)は特定のコンビニや飲食店でポイント還元率が上がり、6~7倍になる店舗も。

頻繁に利用するお店還元率が上がれば、特に意識せずともポイントがどんどんたまっていくでしょう。

付帯サービス

付帯サービスとは、主に旅行保険・優待・空港ラウンジ・キャンペーンなどが挙げられます。なかでも重視されているのが旅行保険や優待です。

旅行保険は海外と国内で補償内容が違います。重要視する人は少ないですが、宿泊先を決めて遊びに行くのは「旅行」になります。

日本では生命保険に加入している方がほとんどですが、パートナーや友人と泊りで遊びに行くときは旅行保険も適用条件となりますので一応参考にしておいた方が万が一の時も安心です。

また、ショッピング保険や紛失・盗難保険、最近ではスマホ保険というのも存在します。もちろんすべて付帯したクレジットカードを選んだ方が安全ですが、旅行・ショッピング・紛失盗難だけでも付帯していればお得です。

よく利用する特約店はあるか

利用することでポイント還元率がアップするお店は、特約店や優待店といわれます。

通常の還元率が1~2%であっても特約店であれば、5倍だったりカードによっては最大20倍になったりと、ポイントがどんどんたまっていきます。

そのためクレジットカードを選ぶ際は「特約店になっているお店を頻繁に利用しているか」で判断するのがおすすめです。

例えば、セブン-イレブンやスターバックスなど通勤や通学時に寄りがちなお店、Amazonや楽天など通販に頼っている、なんて場合はそれらが特約店になっているカードを検討しましょう。

セキュリティ

セキュリティで重視するのは近年主流となっているナンバーレスカードを選択する事。

ナンバーレスカードはカード本体に番号が記載されていないため、街の利用で番号などをスキミングされる心配はないでしょう。

カード不正利用補償や 紛失・盗難補償が付いていると安心です。一般的に、届出を提出してから60日まで遡って損害額が補償され、海外には現地で緊急用のクレジットカードが受け取れるものもあります。

稲村優貴子

キャンペーンなどでクレジットカードを何枚も作っていませんか?初年度年会費無料でも次年度から会費が必要になるカードもあり1~3枚程度にしぼって使いましょう。1枚にするとポイントがたまりやすく、支出の管理もしやすくなります。ライフスタイルに合わせ自分の一枚を探してみましょう。

※監修者は「解説部分」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

究極の1枚におすすめしたいクレジットカード比較

| JCBカードS | 三井住友カード(NL) | 三菱UFJカード | JCB CARD W | Olive | 楽天カード | エポスカード | イオンカードセレクト | リクルートカード | PayPayカード | P-oneカード<Standard> | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | |

|

|

|

|

|

|

|

|

|

|

| 国際ブランド | JCB | Visa, Mastercard | Visa, Mastercard、JCB、AmericanExpress | JCB | Visa | Visa, Mastercard、JCB、AmericanExpress | Visa | Visa, Mastercard、JCB | Visa, Mastercard、JCB | Visa, Mastercard、JCB | Visa, Mastercard、JCB |

| 年会費 | 無料 | 無料 | 1,375円(初年度無料) 年1回利用で無料 |

無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| ポイント還元率 | 0.5% | 0.5% | 0.5% | 1.0% | 0.5% | 1.0% | 0.5% | 0.5%~1% | 1.2% | 1.0% | 1.0% |

| 付帯保険 | 海外:2,000万円 | 海外:2,000万円 | 国内:2,000万円 海外:2,000万円 ショッピング保険100万円 |

海外:2,000万円 ショッピング保険100万円 |

海外:2,000万円 | 海外:2,000万円 | 海外:2,000万円 | カード盗難保障 | 国内1,000万円 海外:2,000万円 |

ショッピング保険100万円 | なし |

| 特徴 | グルメ、レジャー割引 | 対象のコンビニ・飲食店で7%還元 | 対象のコンビニ・飲食店で5.5%還元 | Amazon、セブン-イレブンで2.0%還元 | 対象のコンビニ・飲食店で7%還元 | 楽天市場でポイント3倍、楽天ポイント提携店全国500万件 | 全国10,000店のマルイグループで割引優待 | イオンで20日、30日5%オフ、イオン銀行金利最高0.1% | 基本の還元率No.1、リクルートグループで3.2%還元 | PayPayステップ条件クリアで1.5%還元、PayPayに利用可能 | 自動的に1%割引、ポイント管理不要 |

| 公式サイト |

ここからは、究極の1枚になる「年会費無料」や「実質無料」の一般ランクおすすめクレジットカードを紹介します。

一般カードではポイント還元率が上がるお店や特徴が違いますので、よく利用するお店を重視してカードを選んでいきましょう。

JCBカードS

JCB カード S

カードの特徴

JCBのオリジナルシリーズでは最もスタンダードなクレジットカード。会員限定割引優待「クラブオフ」を利用すれば映画・カラオケ・レジャーチケットの割引が受けられる。スマートフォンの故障や破損時に年間最高3万円まで補償されるJCBスマートフォン保険が付帯。

| 発行会社 | ジェーシービー |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) ショッピングガード保険(海外):100万円 スマホ保険:3万円限度(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | Oki Dokiポイント |

| 入会資格 | 18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方 |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料) |

- JCBの最もスタンダードなカード

- 18歳以上の学生でも申し込める

- 映画館や水族館など優待店で割引も

- ポイント還元率がやや低め

- 国際ブランドがJCBのみ

JCBカードSは「18歳以上で、本人または配偶者に安定継続収入のある方」または「高校生を除く18歳以上で学生の方」が申し込める、学生の方にもおすすめのクレジットカードです。

グルメやレジャー、エンタメなど20万件以上の割引・サービスが、会員向けサイトから利用できるのがポイント。

JCBカードSなら映画も水族館もレストランもお得に!

JCBカード Sに入会後、会員専用サイトMyJCBから「JCBカードS優待クラブオフ」から、利用したい優待を選択可能。

優待例は、TOHOシネマズの映画鑑賞チケット一般2,000円が1,500円に、八景島シーパラダイスのアクアリゾーツパス3,300円が2,800円になるなど、さまざまな場所で割引が適用されます。

普段手が出ない、帝国ホテル東京のランチバイキング12,000円が10,800円になるなど、高級なレストランの食事にも割引も。

卒業旅行や大切な人との記念日、家族での食事など、行き先の候補がJCBカードS優待クラブオフに載っていれば上手く活用してみてください。

「JCBカードW」よりも割引店舗が豊富

JCBのOki Dokiポイントの還元率がアップするお店「JCB ORIGINAL SERIES パートナー」を確認しておけば、いつもの買い物がよりお得になります。

ポイントアップの対象は、スターバックスやセブン-イレブン、Amazon、メルカリ、成城石井などさまざま。

映画館やスポーツクラブ、テーマパーク、水族館での割引もあり、JCBカードWと比べて割引店舗が多いのも魅力です。

貯まったOki Dokiポイントは通販やカフェの支払いで利用したり他社ポイントへ移行したり、自分に合った方法で有効活用できます。

ポイントアップ対象の店舗ではJCBカードSを利用する、ということを頭の片隅に置いておけば「いつの間にこんなにポイントが貯まってたんだ」なんてラッキーな気持ちになるかもしれません。

三井住友カード(NL)

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。コンビニ・飲食店で高還元のため対象店舗の決済用カードとしても人気が高い

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済・電子マネー | iD、Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | 家族カード(年会費無料) ETCカード(年会費550円 利用無料) 三井住友カードWAON、PiTaPaカード |

- 両面ナンバーレスのクレジットカード

- Visa、Mastercardから選べる

- ポイントアップするコンビニや飲食店が多い

- カード番号はアプリでしか確認できない

- 基本のポイント還元率が低い

三井住友カード(NL)のNLはナンバーレスの意味で、上記で紹介したセゾンカードのような特徴を持っています。

ナンバーレスカードは券面にカード番号や有効期限などの記載がなく、盗み見されるリスクがなくセキュリティ面において安心できるのが特徴的。

最短10秒でカード番号発行

三井住友カード(NL)は、申し込みから最短10秒で発行されるクレジットカードです。

プラスチックカードは申し込み後、1週間程度を目安に自宅に届きます。

Apple PayとGoogle payに登録をすれば、全国のコンビニやスーパーなどiDマークがあるお店でタッチするだけでお支払いができるように。

財布を取りだす手間も小銭を探す手間も省けて、スピーディーに支払いできるようになります。

対象のコンビニ・飲食店で最大7%ポイント還元

三井住友カード(NL)を使って、対象のコンビニ・飲食店でスマホタッチ決済をすることで7%ポイント還元されます。

カードを発行したらApple Pay、Google Payに登録しておきましょう。

日常的に画像のコンビニやファミレスなどを利用する方なら、ポイントが貯まりやすく最大限三井住友カード(NL)の良さを活かせるでしょう。

三菱UFJカード

三菱UFJカード

カードの特徴

選べる国際ブランドが豊富で三菱UFJ銀行系列の銀行系カードのため、セキュリティ性も高い。基本のポイント還元率は0.5%となるが、セブン‐イレブン、ローソンなど対象のコンビニ・飲食店で最大19%還元キャンペーン実施中。※最大19%ポイント還元には上限など各種条件がございます。

| 発行会社 | 三菱UFJニコス |

|---|---|

| ポイント還元率 | 0.5%~19% |

| 年会費 | 1,375円 ※翌年度以降、本会員または家族会員の前年度の年間ショッピングご利用が1回以上で年会費無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) ショッピング保険100万円 |

| ポイント | グローバルポイント |

| 電子マネー・スマホ決済 | Apple Pay(Visa、Mastercardのみ)、Google Pay、QUICPay |

| 申し込み条件 | 18歳以上でご本人または配偶者に安定した収入のある方(高校生を除く) |

| 追加カード | 家族カード 年会費440円、ETCカード、UnionPay(銀聯)発行手数料1,100円 |

- 銀行系クレジットカード

- 対象のコンビニ、飲食店で5.5%還元

- ナンバーレスカード

- 利用が無いと年会費がかかる

- 基本のポイント還元率が低い

三菱UFJカードは、一般カード・ゴールドプレステージ・プラチナアメックスカードの3つにわけられます。一般カードは深い赤色のカラーが目を惹き、18歳以上であれば在学中の学生も作れます。

使っていけばゴールドカードのランクアップも狙えますし、年会費実質無料で日常使いのポイント還元が高いのが特徴。

海外旅行傷害保険にショッピング保険も!

ステータス性が高い銀行系のクレジットカードでありながら手頃な価格で利用できるカードです。

初心者でも使いやすく、海外旅行傷害保険はもちろんのこと、年間100万円までのショッピング保険も付いてきます。

年会費は初年度のみ無料なので、2年目以降も0円で利用するには年1回の利用が必要になりますが、1,375円と安く設定されているのでそれほど大きな負担にはなりません。

月の利用金額に応じてポイント加算

セブン-イレブン、ローソン、ピザハットオンライン、松屋などの利用は基本ポイント0.5%+スペシャルポイント5%で合計5.5%の還元をしてくれます。

他にも月間のショッピング利用金額に応じて、当月の獲得ポイントが優遇される「グローバルPLUS」も採用されています。

1ヶ月で3万円以上利用することで10~20%のポイント加算が見込めます。

JCB CARD W

JCB CARD W(ジェーシービーカードダブル)

カードの特徴

国際ブランドとしても定評があるJCBが発行する39歳以下限定のカード。ポイント還元率が一般カードの2倍となっているのが特徴で、セブン-イレブン、Amazonなどの優待店利用でもポイントアップするのがメリット。

| 発行会社 | ジェーシービー |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) ショッピング保険最高100万円(海外のみ) |

| 電子マネー・スマホ決済 | Apple Pay、Google Pay |

| ポイント | OkiDokiポイント |

| 申し込み資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方 |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

- セブン-イレブン、Amazonで2.0%還元

- スターバックスカードへのチャージで5.5%還元

- 40歳以降は申込不可

- カードのランクアップなし

- 1,000円で1ポイント付与

JCB CARD Wは、18~39歳入会限定のクレジットカードです。

39歳までにカード発行をしていれば、40歳以降も継続して利用できるのもうれしいポイント。

ナンバーレスでセキュリティ面も安心

年会費永年無料でありながら、屈指の高還元率を謳っており、JCBカードラインナップと比較するといつでもポイント2倍(1.0%)の特典を得られます。

ナンバーレスが苦手な方のために、番号なし・裏面番号ありから選べるのも、JCB CARD Wの特徴です。

盗み見防止や高いセキュリティ性を求めている方は番号なしのナンバーレスを、ネットショッピングで番号を見ながら買い物がしたい方は裏面に番号が記載されているタイプがおすすめです。

カード券面には番号や有効期限が記載されていないので、安全対策もしっかりしています。

JCBの優待店サイトを経由すればポイントアップ

セブン-イレブン、Amazonでは2.0%還元がJCB CARD Wの魅力で、特にAmazon利用者が発行することが多いカードでも有名です。

そのほかパートナー店の利用でもポイントアップが期待でき、最大21倍ものポイントが獲得できます。ただし、専用のサイトにて事前のポイントアップ登録が必要になるので注意してください。

貯めたポイントは、Oki Dokiポイントとして1ポイント=3.5円分で利用できたり、キャッシュバックやスターバックスカードチャージができたりなどの使いみちがあります。

もちろん、セキュリティを守るための不正検知システム(24時間365日体制)・本人認証サービス(3Dセキュア)・カード紛失/盗難補償なども付いてきます。

Oliveフレキシブルペイ

Oliveフレキシブルペイ(一般ランク)

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、デビットカード、クレジットカード、ポイント払いが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料※一般ランクのみ |

| 国際ブランド | Visa |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | ETCカード(年会費550円 利用無料) |

- クレジット、デビット、ポイント払いができるオールインワンカード

- 対象のコンビニ、飲食店で還元率アップ

- たまったポイントを支払いやギフト交換で利用できる

- 三井住友銀行の口座開設が必須

- 国際ブランドがVisaのみ

Oliveフレキシブルペイは三井住友銀行が発行する、キャッシュカードの機能とデビット、クレジット、ポイント払いが一体になっているオールインワンのカードです。

三井住友カード(NL)と同じナンバーレスですが、複数の機能が一枚に集約されていることから痒い所に手が届くカードだといえます。

3つの機能を1枚に!財布がスッキリ

そもそも三井住友銀行の「Olive」は、銀行や決済だけでなく、証券や保険など金融サービスを1つのアプリでまとめて管理・利用できるサービスをさします。

そんなOliveの中に、クレジット・デビット・ポイント払いを切替できるフレキシブルペイがあり、1枚持っておけばさまざまな場面で活躍するでしょう。

三井住友銀行アプリ内で支払いモードをリアルタイムで切り替えることができ、このお店ではクレジット、このお店ではたまったポイントで支払うなんてことができます。

また、デビットモードならカード利用時即時引き落としされるため、使いすぎないための方法としても便利に活用できそうです。

対象のコンビニや飲食店でどんどんポイントが貯まる

Oliveフレキシブルペイの現物でタッチ決済、もしくはスマホに登録してタッチ決済をすることで、三井住友のVポイントが高還元率でたまります。

セブン-イレブンやローソン、マクドナルドなど、サクッと会計を済ませたい場面でポイントがたまるので、気付いたらこんなに貯まってたんだとなるかもしれません。

たまったポイントはOliveフレキシブルペイをポイント払いモードに切り替えて、支払いに利用可能。

そのほか、三井住友銀行の振込手数料に充当したり、ギフトカードにしたり、ポイントの使い道には困らないでしょう。

楽天カード

- 通常のポイント還元率が1.0%

- セキュリティ対策が万全

- 楽天市場で3%還元

- ETCカードは年会費がかかる

- カード利用明細書を郵送するなら有料に

楽天カードは、通常のポイント還元率が1.0%のクレジットカードです。

年会費永年無料でありながらこの還元率は高く、対応している国際ブランドもVisa・Mastercard・JCB・アメックスから選択できるのも特徴です。

楽天市場で高還元!通販を利用する方に

楽天市場で3%還元されるため、楽天市場を頻繁に利用する方は持っておきたい1枚です。

また、使いすぎてしまったときのために、ボーナス払い・分割払い・リボ払い・キャッシングの4つのサービスを兼ね備えているのもポイント。

キャッシングサービスに関しては、利用可能枠の申込が必要になりますが、準備しておくといざというときに助かります。

セキュリティ面も安心

安心安全にクレジットカードを利用するためのセキュリティ対策や海外旅行トラブルサポートも充実しています。

セキュリティ対策では、不正使用の早期発見や使いすぎ防止に役立つカード利用のお知らせメールや不正検知システム、本人認証サービス(3Dセキュア)などが付いており、万が一カードの紛失・盗難に遭ったときのための補償も可能です。

海外旅行トラブルサポートは、海外旅行に関する損害保険や緊急サービス、紛失・盗難対応などがあります。

旅行にうれしい優待サービスも利用できるため、海外旅行が好きな方は安心でしょう。

エポスカード

エポスカード

カードの特徴

年会費無料で海外旅行保険が付帯する即日発行可能カード。年に4回ある「マルコとマルオの10%オフ」というキャンペーンでマルイでのショッピングが10%OFFで利用できたり、SHIDAXやBIGECHOなどのカラオケ店で割引がある幅広いサービスのカード

| 発行会社 | 株式会社エポスカード |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料 |

| 付帯保険 | 海外:最高3,000万円(利用付帯) |

| 電子マネー・スマホ決済 | Apple Pay、Google Pay |

| ポイント | エポスポイント |

| 申し込み資格 | 日本国内在住の満18歳以上のかた(高校生のかたを除く) |

| 追加カード | ETCカード(年会費無料) |

- ナンバーレスでVisaタッチ決済に対応

- ネットショッピングでポイント還元率アップ

- ブランドはVisaのみ

- 基本の還元率は0.5%

エポスカードは、丸井グループ系列のお店でボーナスポイントがもらえ、飲食店や遊園地などで優待が受けられる年会費永年無料のカードです。

マルイ、モディで買い物をするならエポスカード

受けられる優待特典の中でも年に4回の「マルコとマルオの7日間」という、マルイでのショッピングが10%オフになる特典が人気で、ファッションや雑貨好きな若い方が多く利用しています。

また、海外旅行傷害保険が付帯となっているので、旅費をエポスカードで決済していれば最高3,000万円の補償が受けられます。

カードブランドは世界シェアトップのVisaなので、海外旅行や留学に行く人のサブカード(2枚目以降のカード)としても人気です。

店舗なら即日受け取りもできる

エポスカードを即日発行するには、インターネットから申し込んで、マルイ店舗のエポスカードセンターでの受け取りを選ぶと可能です。

アプリなら免許証を撮影すると自動入力で申し込めるので便利。

店頭でカードを受け取るとマルイで使える2,000円分の優待クーポンがもらえます。

イオンカードセレクト

イオンカードセレクト

カードの特徴

イオン銀行のキャッシュカード機能付きのクレジットカード。イオン銀行のATM入出金手数料が24時間365日無料。普通預金利が最大0.1%。WAONオートチャージ設定でWAONポイント0.5%還元

| 発行会社 | イオンフィナンシャルサービス株式会社 |

|---|---|

| ポイント還元率 | 0.5%~1% |

| 年会費 | 永年無料 |

| 付帯保険 | ショッピング保険:50万円 |

| 電子マネー・スマホ決済 | WAON・Apple Pay |

| ポイント | WAON POINT |

| 申し込み条件 | 18歳以上の方。高校生の方は、卒業年度の1月1日以降申し込み可能 |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

- イオン銀行の金利最大0.1%

- WAONチャージでポイント還元

- 20日と30日はイオンのショッピングが5%割引

- キャッシュはイオン銀行のみ

- 通常のポイント還元率は0.5%

イオンカードセレクトには、クレジット・WAON・キャッシュの3つの機能が搭載されています。買い物もポイ活も、1枚持っていればそれぞれの機能を活用できるため、非常に便利なクレジットカードです。

利用額に応じてゴールドカードへのランクアップも期待

年会費も永年無料ですし、年間50万円利用の条件クリアでゴールドカードへの切り替えも可能。

通常のポイント還元率は0.5%と平均的ですが、ポイント2倍になるイオングループ対象店の多さや、イオン銀行からWAONへのチャージでも0.5%がポイント還元されるため、決済時のポイントと合わせると1.0%還元となります。

対応している国際ブランドは、Visa・Mastercard・JCBの3つあり、限定していないのも魅力です。

毎月特定の日にちにお得になるイベント開催

イオンマークのあるお店ならいつでもポイントが2倍になるサービスもあり、毎月15日・20日・30日には「G.G感謝デー」や「お客さま感謝デー」などでは5%オフで買い物ができます。

毎月10日には「Wポイントデー」と題して、クレジットカード払いをするとWAONPOINTが2倍になる特典もあります。

3つの機能が使えるだけでなく、ポイントがたまりやすいのはイオンカードセレクトの一番のメリットといえるでしょう。

もちろん、本人認証サービス(3Dセキュア)やワンタイムパスワード認証、無料セキュリティソフトなど安心安全に利用できるセキュリティ対策も充実しています。

リクルートカード

リクルートカード

カードの特徴

通常ポイント還元率が1.2%と他社のクレジットカードと比較しても高還元率。ホットペッパーなど、各種リクルートの運営するサービスで最大4.2%還元となるお得なクレジットカード。リクルートポイントはPontaポイント、dポイントへ交換可能

| 発行会社 | リクルートホールディングス |

|---|---|

| 還元率 | 1.2% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円 国内:最高1,000万円 ショッピング保険:年間200万円 |

| スマホ決済 電子マネー |

Apple Pay、Google Pay |

| ポイント | リクルートポイント |

| 申し込み条件 | 18歳以上でご本人または配偶者に安定した収入のある方。または18歳以上で学生の方(高校生を除く) |

| 追加カード | 家族カード、ETCカード(発行手数料1,100円) |

- ポイント還元率が驚異の1.2%

- 旅行傷害保険が自動付帯

- ホットペッパー系の予約利用で3.2%還元

- ポイントアップ店舗が少ない

- 最短5分「モバ即」発行はJCBのみ

リクルートカードは、年会費永年無料でありながら、1.2%の高還元率を誇るクレジットカードです。

ホットペッパーなどリクルートが運営するサービスでは3.2%に還元率が上がり、公共料金や携帯電話の支払いなどでも1.2%の高還元率で幅広く利用できます。

電子マネーのチャージでもポイント1.2%還元!

Visa、Mastercardを選択すれば電子マネー「楽天Edy」「モバイルSuica」「SMARTICOCA」へチャージしてもポイントが1.2%になるうれしいサービスもあります。

電子マネーチャージは月間3万円までのポイント付与になるため、たくさんSuicaを利用する方には向きません。とはいえ、ポイント&電子マネーチャージが1.2%の還元率になるのは大きなメリットです。

そのうえポイントの2重取りができたり、貯めたポイントは旅行や美容に利用できたりするなど、特典・サービスも充実しています。

特にリクルート提携先では有利になるので、賢く利用してどんどんポイントを貯める&活用しましょう。

年会費無料でも付帯保険が充実

旅行傷害保険やショッピング保険といった付帯保険が付いているのもポイントです。

旅行傷害保険に関しては、国内・海外どちらも自動付帯(海外最高2,000万円・国内最高1,000万円)されるので安心できますね。

PayPayカード

PayPayカード

カードの特徴

Yahoo!のネット通販で還元率が3.0%にアップするカード。PayPayアプリに(残高)チャージ可能の唯一のクレジットカード。PayPayステップ条件を満たすとポイント還元率が1.5%にアップ。(1ヶ月に200円以上の決済30回以上・且つ決済金額10万円以上)

| 発行会社 | PayPayカード株式会社 |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 永年無料 |

| 付帯保険 | なし |

| 電子マネー・スマホ決済 | Apple Pay |

| ポイント | PayPayポイント |

| 申し込み条件 | 日本国内在住の満18歳以上(高校生除く) で本人または配偶者に安定した継続収入がある方 本人認証が可能な携帯電話をお持ちの方 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

- PayPayアプリの残高チャージできる唯一のクレカ

- PayPayステップ条件達成で基本の還元率1.5%

- 他社決済アプリへのチャージも1.0%還元

- 旅行保険無し

- PayPayユーザーに有利

PayPayカードとは、通常のポイント還元率が1.0%のおトクなクレジットカードです。

PayPayポイントがたまるので、普段からPayPayで決済をしている方に適しており、200円ごとに1%ポイントが付与されます。

アプリ登録など条件を満たすと還元率アップ

PayPayアプリに登録し、PayPayステップ条件(200円以上30回&10万円以上利用)を満たすと還元率が通常の1.0%に加え、条件達成特典の0.5%で合計1.5%が付与されます。

ゴールドカードにするとPayPayアプリ登録だけで0.5%還元率がアップするため、合計2.0%の還元率となります。

ポイントは家族カードを発行した場合も同様になります。

ナンバーレスでセキュリティ面も安心

PayPayカードのメリットはそれだけではなくPayPayのチャージ不要で買い物ができたり、最短5分でカード発行が可能だったり、カード番号レスでセキュリティも安心です。

「クレジットカードを作りたいけれど、発行まで待てない」という方には、PayPayカードは使いやすいカードでしょう。

使いすぎを防ぐ予算設定やカード利用時のお知らせ、本人認証サービス(3Dセキュア)が付いているのも魅力的です。

P-one カード<Standard>

P-oneカード<standard>

カードの特徴

クレジットカードのポイント交換が面倒という人でも、利用金額から自動的に1%割引を適用してくれる便利なカード。ガソリン・電話代や光熱費等の公共料金や、国民年金保険料などの税金・公共料金の支払いも対象。ポケットモールの利用ではポケット・ポイントがたまる。

| 発行会社 | ポケットカード |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 無料 |

| 付帯保険 | - |

| 電子マネー・スマホ決済 | Apple Pay、iD |

| ポイント | 自動割引、ポケット・ポイント |

| 申し込み条件 | 18歳以上でご連絡が可能な方。 高校生の方は、卒業年度の1月よりWeb申し込み可 |

| 追加カード | ETCカード(年会費無料) 家族カード 年会費220円(初年度無料) |

- いつでも1%自動でキャッシュバック

- 年会費永年無料

- 面倒なポイント管理不要

- 付帯保険がない

- ETCカード、家族カードが有料

P-oneカードは、ポケットカード株式会社が発行しているクレジットカードです。

ほかのクレジットカードに比べると知名度は高くありませんが、年会費永年無料・ポイント還元率が最大1.0%といったうれしいメリットがあります。

また、ポケットカード株式会社はファミリーマートが親会社になるため、安心して利用できるのもうれしいでしょう。

カード利用時に自動的に1%オフ?

利用するたびに「自動的に1%オフ」が最大の特徴で、割引の上限はなく、公共料金や携帯料金なども請求時に自動で1%オフされるため、使えば使うほど非常にお得な1枚と言えます。

それ以外にも、レンタカーやパッケージツアーの割引、ポケットモールでのボーナスポイントなどもあります。

ポケットモールには楽天市場・Yahoo!ショッピング・ヤフオク!・じゃらんなど、有名なお店が多数揃っているので、ポイントがたまりやすいのもメリットです。

特にネットショッピングをする方は、P-oneカード<Standard>を持っていると便利でしょう。

家族会員・ETCカードが有料だったりマイナスな面も

P-one カード<Standard>は、一般のクレジットカードに比べるとマイナスな点もいくつか見受けられます。

たとえば、家族会員・ETCカードが有料になったり、100円未満が切り捨てになったりするなど。

ひと月の合計利用金額に対してポイントが付与されるので、せっかくたまったポイントも端数が無駄になってしまうでしょう。

付帯保険がないということもあり、メインカードとして利用するよりもサブカードとして利用した方がお得かもしれません。

1年で50万円~100万円以上使うならゴールドカードもあり

「ゴールドカードは年会費が高いんじゃ・・・」と考えている方も多いですが、近年では年間50万円~100万円利用することによって年会費が永年無料になるゴールドカードが増えてきています。

ゴールドカードは一般カードに比べてステータス性も高く、付帯サービスが手厚い、ポイント還元率も高い傾向にあります。まさに究極の1枚にふさわしいクレジットカードです。

メインカードとして食費、日用品、家賃、税金、光熱費などもカード払いで考えている方は利用条件を満たせるので年会費無料のゴールドカードを持つことも夢ではありません。

以下記事ではゴールドカードに特化して紹介しています。

クレジットカードを1枚持ちにするメリット

クレジットカードを1枚に絞るメリットは、支払管理のしやすさだけでなく、コストが抑えられたり、ポイントの分散を防いだり、ランクアップしやすくなったりなどが挙げられます。

なかには、ポイントを貯めたい理由で複数のクレジットカードを持つ方もいると思いますが、むしろ1枚に絞った方がポイ活しやすくなるわけです。

ここでは、それぞれのメリットについて説明します。

支払管理がしやすくなる

一番のメリットともいえるのが「支払管理のしやすさ」です。

複数のクレジットカードを持っているとどうしても利用明細も増えるため、管理が難しくなってしまいます。

支払日もそれぞれ異なるため、いつ支払ったのかも混乱しやすいでしょう。

1枚に絞るとそれが防げるので、会計管理も容易になり煩わしさも軽減します。

コストを抑えられる

コストとは、入会金・年会費(追加カード含む)などが挙げられます。

初年度無料・実質無料・有料のものを利用している方は、当然コストがかかってしまいます。

1枚に絞ることで複数枚分のコストを抑えられるので、年会費で余計なお金を支払う必要がないでしょう。年会費永年無料なら特にお得です。

ポイントの分散を防ぐ

ポイントを貯めるために複数のクレジットカードを持っている方は、1枚に絞ることで、むしろポイントの分散を防げます。

また、ポイントもたまりやすくなるので、効率よくポイ活ができるのもうれしいポイントです。

家族カードを発行すれば家族分のポイントも集約でき、どんどん貯められるでしょう。現在のポイントが確認しやすいのも、1枚に絞るメリットです。

盗難リスクを防ぐ

利用頻度の低いクレジットカードは、どうしても紛失・盗難のリスクに遭いやすくなります。

場合によってはトラブルに気づきにくくなる可能性もあるため、複数のクレジットカードを持つのは非常に大変です。

1枚なら万が一紛失・盗難に遭ってもすぐに対応でき、利用頻度が低くなることもありません。

ランクアップしやすい

1枚のクレジットカードでやりくりすることになるため、利用実績が積みやすくランクアップする確率がグンとアップします。

また、個人の信用度も上がるので、招待されやすくなるのも大きなポイントです。

インビテーションを受けやすくなるのは、1枚持ちの特権であり魅力になります。将来的にステータスの高いクレジットカードを持ちたい方にも最適でしょう。

クレジットカードを1枚持ちにするデメリット

一方で一部の加盟店でしか利用できなかったり、予備で使えるクレジットカードがなくなったり、1枚の特典・サービスしか受けられないなどが挙げられます。

複数枚持っていると、万が一トラブルに遭った場合でもほかのカードで支払えます。

しかし1枚しか持っていないと当然支払いができません。そういったことを懸念して、複数枚持つ方が多いのでしょう。

加盟店が限られる

クレジットカードは、対応している加盟店でしか支払いができません。

Visa対応のお店なら、それ以外の国際ブランドは使えないということです。日本には対応しているお店がたくさんありますが、海外になると限られてきます。

旅行や出張で海外に行く機会が多い方は、1枚しか持っていないとデメリットになってしまうでしょう。

より加盟店が多いVisa・Mastercardなら、比較的どのお店でも支払可能です。

万が一のときに支払えない

紛失・盗難が遭った場合も、1枚しか持っていないと支払いができなくなってしまいます。

また再発行にも通常1~2週間かかると言われているため、その間はクレジットカードが使えない状態です。

現金払いに対応していないお店だと、当然買い物ができなくなってしまうでしょう。

複数枚持たなくても、万が一のときに備えて2、3枚は持っていたほうが安心です。

1枚の特典・サービスのみ

クレジットカードによって、付帯している特典・サービスが異なります。

1枚しか持っていないと、どうしても受けられる特典・サービスが限定されるため、不便に感じるでしょう。

1枚だけに絞りたい方は、特典・サービスが充実していることと万能的に使えることが重要です。

クレジットカード究極の1枚を決める時によくある質問

クレジットカードを厳選して1枚を選ぶときに思いつきそうな質問を3つ厳選しました。

国際ブランドはどれを選んだらいい?

クレジットカードには国際ブランドがあり、世界中の国や地域で利用できるクレジットカードのブランドのことをいいます。

そんな国際ブランドは、VisaやMastercardを含む世界5大ブランドが最も有名でしょう。

世界5大ブランド

・Mastercard

・JCB

・American Express

・Diners Club

これらの※国内シェア率はVisaが50.8%と最も高く、次いでJCBが28.0%、そしてMastercardが17.8%と続いています。

最初の1枚として選ぶのであればVisa、JCBが無難でしょう。

2枚持ちの方がいいの?

クレジットカードには5大ブランドがありますが、複数の国際ブランドのカードを持つのもおすすめです。

国際ブランドごとに利用できるエリアや店舗が異なるため、別々のブランドを持っておくことで利用できるお店が増えます。

例えばメインのカードにはシェア率の高いVisa、2枚目には海外旅行時の付帯保険が充実しているAmerican Expressを持つというのもおすすめします。

特典や保険は気にするべき?

クレジットカードには、付帯保険やカードならではの特典がついています。

カードを選ぶときは、旅行傷害保険やショッピング保険、カードを紛失・盗難された場合の補償など、内容を比較しながら選ぶのも良いでしょう。

特にAmerican Expressには海外旅行時にうれしい付帯保険、特典が充実しているため、海外旅行や出張の頻度が多い方には優先して検討してみてください。

究極の1枚には「JCB」「三井住友」発行のカードがおすすめ

| JCB カード S | 三井住友カード(NL) | |

|---|---|---|

| クレジットカード | |

|

| 国際ブランド | JCB | Visa、Mastercard |

| 年会費 | 無料 | 無料 |

| ポイント還元率 | 0.5% | 0.5% |

| 付帯保険 | 海外:2,000万円 | 海外:2,000万円 |

| お特な利用先 | 映画・レジャー・グルメ | コンビニ・飲食店 |

| 特約店 | スタバ、Amazon、T-JOYなど | ローソン・マクドナルドなど |

| 公式サイト |

「JCB カード S」と「三井住友カード(NL)」は、スタンダードなカードでありながら特約店が多く、お得に利用できる先も多いのが特徴です。

ポイント還元率が上がる対象のコンビニ、飲食店、レジャー施設が多く、カードを利用すればするほどどんどんポイントがたまっていきます。

特約店を気にして複数枚のクレジットカードを持つよりも、「JCB カード S」と「三井住友カード(NL)」から検討するのがおすすめです。

▼関連記事

-

-

年会費無料のおすすめクレジットカード比較!実質無料も紹介

年会費無料のクレジットカードでも、ポイント還元率が高いカードや優待特典が付いたカードは多く存在します。 維持費がかからず、お得にカードを利用できるのは年会費無料クレジットカードの魅力です。 そこで今回 ...

-

-

年会費無料・格安のゴールドカード比較!招待制や無料条件も解説

持つだけで価値があるゴールドカード。現在では年会費1万円未満でも持つことができるゴールドカードがいくつも発行されています。 なかには、招待状(インビテーション)が来れば年会費無料で持てるゴールドカード ...

-

-

ゴールドカード究極の1枚!30代・40代~持っていても恥ずかしくないカード

年齢が上がってくると、もう1枚クレジットカードを作ろうと思う人や、高ステータスなカードを持ちたいという人もいるのではないでしょうか。 この記事では究極の1枚におすすめしたいゴールドカードをご紹介します ...

-

-

ポイント還元率の高いおすすめクレジットカード比較!特約店還元率も紹介

現在日本で発行されているクレジットカードの還元率は、0.5%が標準的で1.0%以上になれば高還元率といわれています。これからクレジットカードを作ろうと考えている方はポイントやキャッシュバックの高いもの ...

稲村優貴子

損害保険会社から2001年FP資格を取得し独立。2006年から6年間日本FP協会鳥取支部長。現在Life For You代表として20年の実績を活かし年間500件の相談・講演・執筆・メディア出演業務を行っている。