クレジットカードを作りたいのに、過去延滞などによって「ブラックリストになってしまい審査に通らない」という人は多いのではないでしょうか。

どうにかしてブラックを消す方法があればいいのですが、基本的に事実であるブラックは一定期間消すことができません。

しかし、「何らかの間違いでブラックになっている場合」は、事実確認ができれば消してもらえる可能性もあります。また、カードキャッシングなどの借金が理由でブラックになっている場合は時効援用という手続きによってブラックが消えるケースがあります。

今回は、間違ってブラックになってしまう稀なケースについてや、ブラックが消えるまでの期間、消すためにどうすればいいかについて解説していきます。

目次

ブラックが事実であれば基本的に消せない

ブラックリストとなっている場合は、内容が事実であれば消すことはできません。

日本にはCIC、JICC、全銀協という三つの個人情報信用機関があります。

各信用情報機関のQ&Aにも「ブラックを消せるかどうか」という似たような質問と回答があり、「事実であれば消すことはできません」と明記されています。

だからと言って一度登録されたブラックリストは一生残ってしまうわけではなく、延滞などの問題が解消されれば一定期間置くことで自動的に抹消されます。

▼CICのQ&Aにはこのように書かれています。

しかし、この質問の下部には以下のような一文も記載されています。

開示された信用情報の内容が事実と異なり、心あたりがない場合は、登録元会社へお問い合わせください。CICでは、信用情報の訂正・削除はできません。

事実であれば情報が消えるまでの一定期間待つしか方法がないのですが、稀に心当たりもなく何かの間違いでブラックになっているケースもあります。

この場合、CICにいくら抗議しても間違いだという事実は晴れないので、登録元会社に直接連絡をして間違っているということを伝えて訂正・削除してもらう必要があります。

登録元会社とは、「異動」や「延滞」などの記録がされている契約会社(携帯会社・クレジットカード会社・消費者金融など)のことで、自分の信用情報開示書でブラックになっている会社があればその会社に問い合わせをします。

ブラックリストかどうかの確認方法

そもそも自分か本当にブラックリストかどうかを確認するには、各信用情報機関に自分の信用情報を開示請求することで確認できます。

ブラックリストとは、実際に金融事故を起こした人が表示されているリストがあるわけではなく、繰り返しの延滞などがあった場合に信用情報に「異動」という事故記録が残っている状態のことを指します。

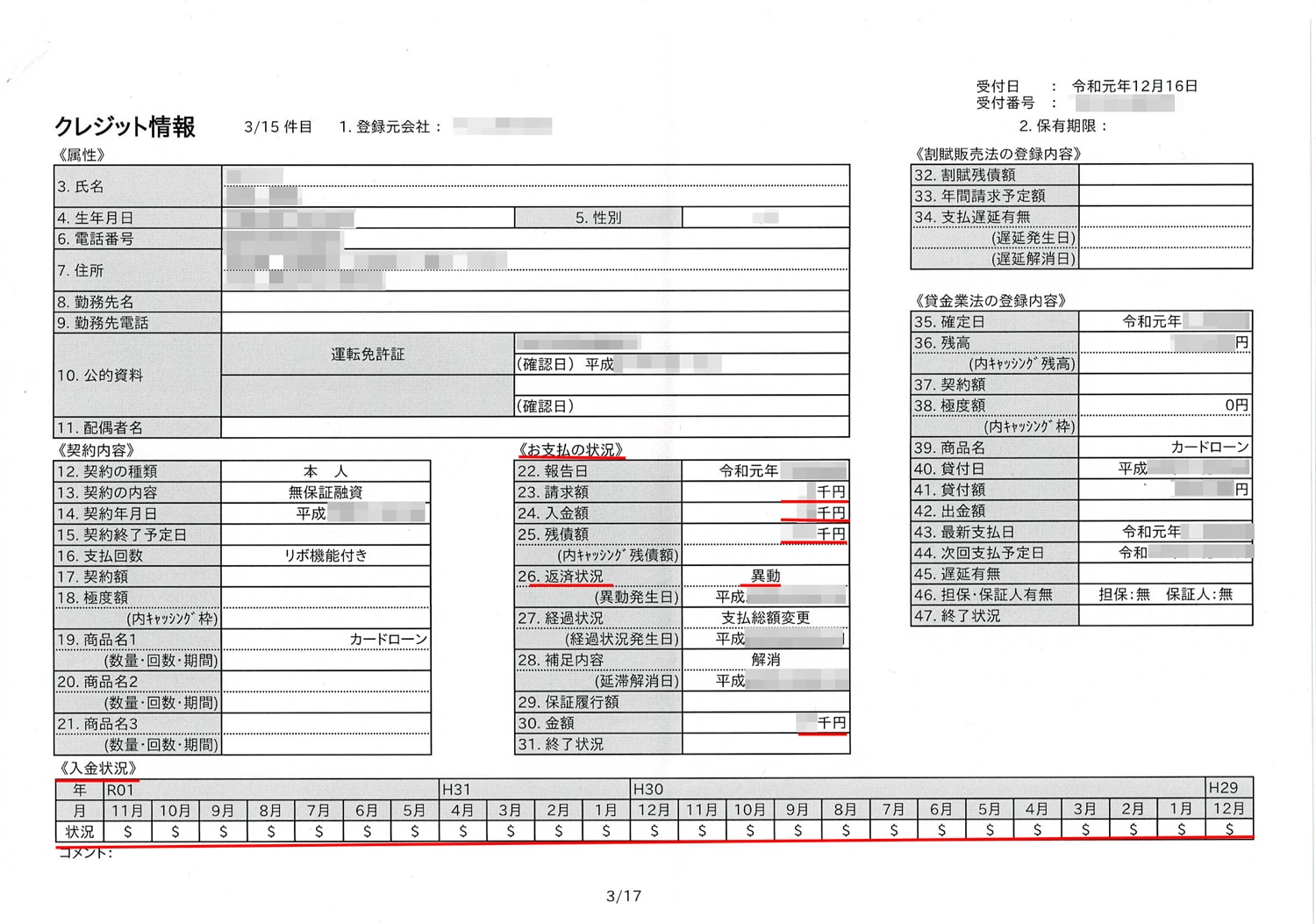

例えば、以下の画像は実際にCICに開示請求をしたときの画像です。

信用情報機関には、延滞などの金融事故がなくても携帯の分割購入契約やクレジットカードの契約などの契約状況や支払い状況が記載され、支払い状況などが記録されていくことになります。

ここで以下の画像は「異動」という文字が残っているので、延滞などの理由によりブラックになってしまっている状態です。

▼実際のCICの開示請求書

このように契約ごとに「入金状況」や「契約状況」の記録があるため、開示請求をすれば「どの会社でブラックになっているか」を確認することができます。各信用情報機関や事故内容によって表記は変わってきますが、「異動」「延滞」などがなく入金欄が良好な記録ならブラックではないということもわかります。

後ほど詳しく解説しますが、この信用情報開示書をみることで、ブラックが消えるまでの期間を知ることもできます。

どの信用情報機関の情報を確認すればいいか

三つの信用情報機関(CIC、JICC、全銀協)のうち、契約に心当たりがある会社が加盟する信用情報機関に開示請求する必要があります。

クレジットカードやローンなど、契約の心当たりが多い場合はすべて開示請求する方が確実でもありますが、1件あたり1,000円程度の手数料が発生するため、まずはひとつだけ開示請求してみるのでも良いでしょう。

クレジットカードや会社や消費者金融会社などは、ホームページなどにどの信用情報機関に加盟しているかの記載があるので、インターネット検索からでも知ることが可能です。

また、わからない場合は各信用情報機関のホームページで加盟している会社名を調べることも可能です。

▼詳しい開示請求請求手順や開示書の見方については以下の各信用情報機関別の記事も参考にしてみてください。

▼関連記事

加盟している信用情報機関を調べる

▼主な携帯会社・消費者金融・奨学金の信用情報機関加盟状況は以下の通りです。

| 日本学生支援機構(奨学金) | 全銀協 |

|---|---|

| au(端末分割購入) | CIC |

| SoftBank(端末分割購入) | CIC・JICC |

| Docomo(端末分割購入) | CIC |

| アコム | CIC・JICC |

| プロミス | CIC・JICC |

| レイク | CIC・JICC |

| SMBCモビット | CIC・JICC |

| アイフル | CIC・JICC |

▼各信用情報機関の加盟会員検索は以下のリンクから飛ぶことができます。

間違ってブラックになった場合は消せる可能性がある

稀に何らかの理由で間違ってブラックに登録されてしまうケースも存在します。

事実であれば一定期間消すことはできないのですが、手違いなどでブラックとなっている場合は訂してもらえる可能性があります。

信用情報機関に信用情報が記録されるのは、契約のある会社が「入金状況」や契約状況」を登録しているので、「登録元の会社」=「契約のある会社(またはあった会社)」のことを指しています。

万が一、「契約に身に覚えがない記録」「延滞や債務整理など身に覚えない事故記録」などがあれば、前述の通り掲載されている信用情報機関ではなく登録元の会社に直接連絡をいれて確認・訂正する必要があります。

以下のような場合、登録元会社に連絡をいれて間違いが判明すればブラックを消せる可能性があります。

- 身に覚えがない契約内容の記載があった

- 記載の金融事故内容に身に覚えがない

「事実があったのにしらばっくれる」ことや、「延滞になっていると思っていなかった」などは当然ですが事実確認すればバレてしまうので、消えるまでの一定期間は待つしか方法がありません。

借金の場合「時効援用」でブラックが消える可能性もある

時効援用とは、カードキャッシングなどを含む借金をして5年〜10年以上経過している場合に弁護士(法律事務所相談)に相談をして、内容証明することで借金を時効にできる場合があります。

時効援用が成立すると、信用情報機関に登録された契約自体が抹消となるのでブラック情報と一緒に契約情報自体が消えるというものです。

これは契約していた会社によって確実に情報が消えるかどうかが保証できず、特にCICに置いては消える場合と異動が残る場合があり、確実にブラックが消える保証はありません。

過去に借金をして新たな借入をせず5年以上経っている人などは一度弁護士(法律事務所)などに相談する価値はあるでしょう。

また、多くの人がブラックの原因となっているクレジットカードの支払いの延滞などの場合は時効援用は適用されないので注意が必要です。

間違ってブラックになってしまう稀なケース

間違ってブラックになってしまうケースには以下のような原因が考えられます。

自分の名義を悪用されている

本当に稀なケースではありますが、開示請求書に身に覚えない契約などがある場合は名前を悪用されている可能性なども考えられます。

JICCには以下のような質問と回答もあります。

A.合併や統合、社名変更などによって、お客さまが申し込みした時と現在で会社名が異なっている場合や、保証契約の場合は保証会社であることが考えられます。また、契約自体に覚えがない場合であれば名義を悪用されている可能性が考えられますので、対象となる情報の登録会社にご確認ください。

身に覚えのない契約があった場合、自分の認識していた会社名から変更があったというケースも考えられます。また、親しみのあるブランド名が会社名だと思い込んでいただけで、実際の会社名は知らなかったというケースもよくあります。

インターネットで調べれば大抵何の会社なのかわかると思いますが、調べても身に覚えがないようであれば一度掲載されている会社名に直接電話して確認してみましょう。

同姓同名の人と間違えられている

これもあまりないケースですが、同姓同名の人と間違えられて情報が登録されているケースです。

信用情報機関には名前以外にも「住所」「勤務先」「電話番号」「運転免許証の番号」など様々な情報が記録されているため、同姓同名だからといって間違って登録されるということは考えにくい状況です。

個人情報信用機関では「名前」と「生年月日」を元に情報を絞り込むため、「同姓同名」尚且つ「生年月日」が同じだった場合に可能性があります。

基本的に同姓同名だった場合その他の情報で本人確認をしますが、人が作業する限り可能性は否定できません。

身に覚えのない契約やブラック情報があった場合は登録元にすぐに確認を取り、内容を訂正してもらいましょう。

登録ミスでブラックになっているパターン

心当たりがないブラックの場合、登録会社のミスでブラックになっている可能性も考えられます。

2013年10月にソフトバンクが毎月期日通りに支払いしていたのにも関わらず、「未入金」の扱いで信用情報に登録をしたため、本人の身に覚えなくブラックになっている状態の人が複数いたというニュースがありました。もし気づかないままだったとしたら、情報が消える数年間ブラックだったとすると恐ろしいですよね。

信用情報も人が関わっている以上、間違って登録されてしまう可能性もゼロではないことを頭に入れておきましょう。

万が一、間違った情報が登録されていることに気づいた場合はすぐに登録元会社に問い合わせをして情報の訂正をしてもらいましょう。

ブラックリストが消えるまでの期間

信用情報機関に開示請求した信用情報を元に、ブラックの情報が消えるまでの期間を計算することができます。

基本的に各信用情報機関によって内容に応じた保有期間が決まっているので、事故解消日から数えた年数でブラックが消えるということになります。

例えば、延滞でブラックになった場合は信用情報に延滞と記録された日が「事故発生日」、延滞した料金を完済した日が「事故解消日」となります。

完済できずに延滞が繰り返されている場合は、その料金を完済するまでブラックが消える日も遠のいてしまうので注意しましょう。

▼関連記事

各信用情報機関の保有期間

繰り返しの延滞や、61日以上または3ヶ月以上の支払遅延があった場合にブラックとして記録が残ります。

各信用情報機関の保有期間については以下の通りです。

| CIC | JICC | KSC (全銀協・JBA) | |

|---|---|---|---|

| 延滞 | 5年 | 5年(※) | 5年 |

| 強制解約 | - | 5年 | 5年 |

| 任意整理 | - | 5年 | 10年 |

| 自己破産 | 5年 | 5年 | 10年 |

※JICCの61日以上の延滞は1年で消える場合もあり

全銀協の場合、自己破産や民事再生手続きは10年もの間ブラックが消えないことになります。

また、CICには「任意整理」や「強制解約」の事実は表示されませんが、任意整理や強制解約となる前に延滞していれば「異動」の記録がつくので、ブラックであることには変わりはない状態となります。

申し込みブラックの場合は6ヶ月間で消える

クレジットカードやカードローンなどに立て続けに申し込みすると審査に通らなくなることがあります。

信用情報上でブラックという記録になるわけではありませんが、基本的に1ヶ月に3件以上の申し込みで申し込みブラックになると言われています。

これは審査のために信用情報を開示した際に、一気に申し込みされた履歴を見れば「お金に困っている人では」「返済能力がないのでは」「キャンペーン目的で使ってくれないのでは」などという不審な印象を持たれてしまうためです。

申し込みの履歴は保有期間が6ヶ月間なので、大量に申し込んだ心当たりがあればその期間開けることで申し込みブラックは消すことができます。

社内ブラックは消すことができない

信用情報とは関係なく、過去に債務整理や強制解約などのトラブルを起こした会社で「社内ブラック」という状態になることがあります。

社内ブラックは信用情報機関で保有されるものではなく、カード会社などが独自に保管するブラックリストです。

信用情報機関のように保有期間などは公表されませんが、一般的に社内ブラックになると半永久的にその会社での審査通過は難しいと言われています。

また、社内ブラックになっているかどうかは調べる方法がありません。

過去に社内ブラックになった心当たりがあれば、ブラック期間を乗り越えたとしても申し込みは避けることをおすすめします。

ブラックリストを消す方法は期間を待つことが最短

自分の信用情報がブラックとなっていることに気づいたら、自分のブラック情報が消える期間を理解して新たなトラブルを起こさないように抹消までの期間を過ごすのが最短です。

新たな支払い遅延や延滞を避ける

現在ブラックの人は、新たなトラブルを起こさないようにすることが大事です。

新たな延滞などがあれば、どんどんブラック解消までの期間が伸びてしまいます。

ブラックになると、基本的にショッピングローンの審査も通らなくなりますが、携帯電話の分割購入は長期契約などの信頼によって分割購入ができるという人も多くいます。

冒頭でも解説の通り、携帯電話の分割購入代金もトラブルに関わらず信用情報機関に登録され支払い状況が記録されています。

端末の分割購入代金を含む携帯料金はきちんと支払いを続ければ良好な支払い記録が残るので、いまある支払いを確実に毎月支払いすることや新たなトラブルを起こさないことを心がけましょう。

支払いができない場合は債務整理も検討しよう

延滞でブラックになってしまい、新しいクレジットカードやローンの契約ができず資金繰りに困ってしまった場合は債務整理などを検討しましょう。

基本的に法律事務所などがフリーダイヤルや無料のメール相談を設けていることが多く、現在の借入状況や金額などを入力することで自分にあった債務整理の手続きを提案してくれます。

「依頼するお金がない」と思っている場合でも、費用込みでの返済などができるため一度無料相談してみることでいまよりも状況改善できる可能性があります。

債務整理を行うことで一定期間はクレジットカードなどの審査に通ることは難しくなりますが、返済が滞っている状況や生活に支障がでているようであればどちらにしろ審査通過は厳しいと言えます。

女性専用の相談窓口なども存在するので、自分に合った法律事務所を探しましょう。