高還元率で人気の高い三井住友カード機能をそのままに、プロミスのカードローンでお金を借りることができる「プロミスVisaカード」。

プロミスVisaカードの審査は「三井住友カード」と「プロミス」両方の審査が行われ、審査基準は公開されておりません。

ですが、消費者金融の審査基準ではなく、通常のクレジットカードの審査に通る方であれば問題なく発行できるでしょう。

つまり仕事をしていて安定した収入があり、借り入れがあっても過去に返済や支払いの延滞が無い方であれば審査合格する確率は高いということになります。

今回はプロミスVisaカードの「審査基準」について解説していきます。

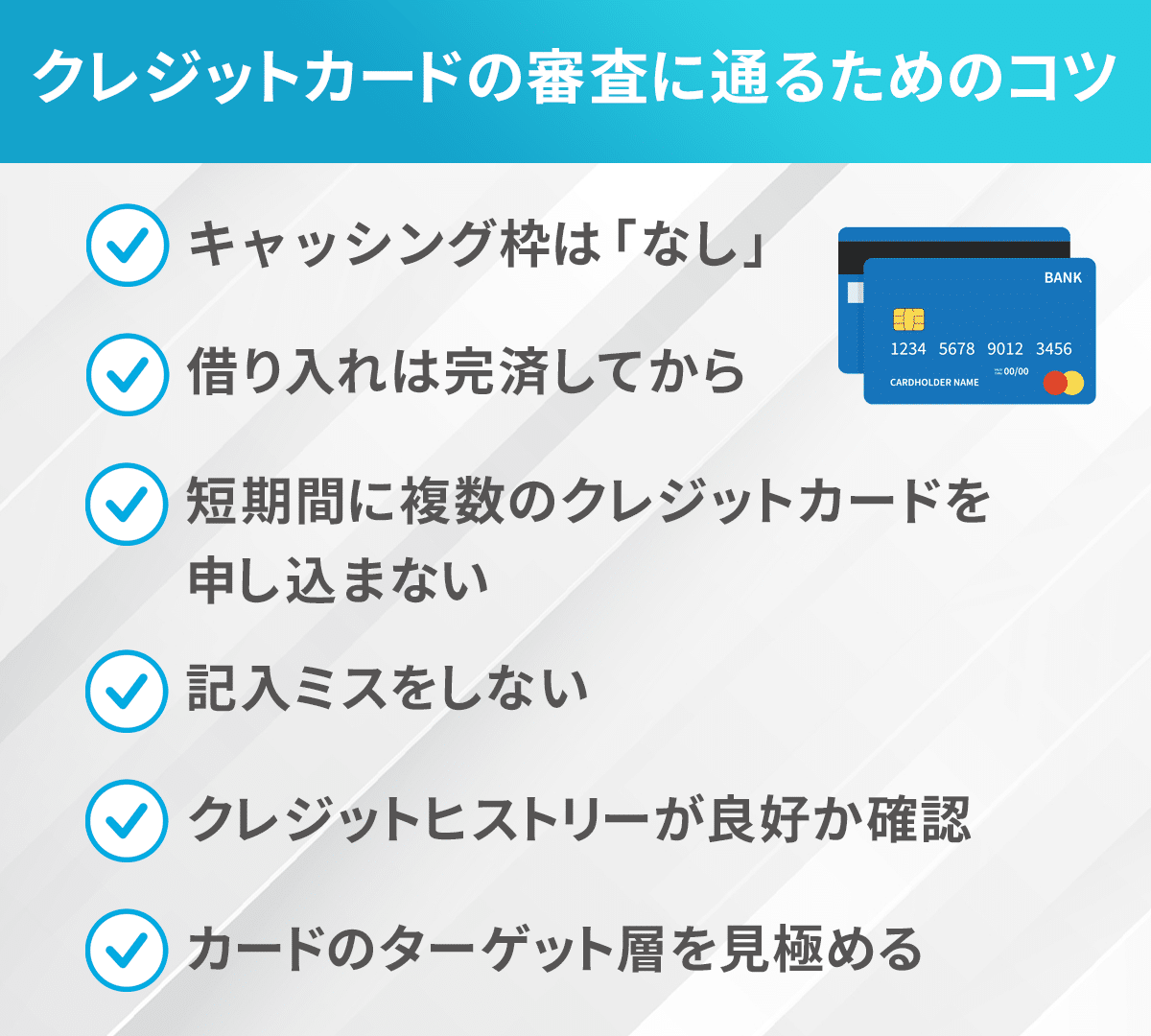

クレカ審査のポイント

- プロミスの審査を通過してから三井住友カードの審査が行われる

- 安定した収入があり、過去に長期滞納などがなければ発行できる可能性が高い

- パートやアルバイトの方でも毎月の収入が安定していれば申し込み可能

- 審査・融資は最短3分※とスピーディでWEB完結!

※申し込みの時間帯や審査の状況によりご希望に添えない場合がございます。

目次

プロミスVisaカードの審査は甘い?厳しい?基準を解説

プロミスVisaカード 特徴 プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化したカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済またはモバイルオーダーでの支払いで最大7%還元。クレジットカードの発行は「最短5営業日」ローン融資は「最短3分」※お申込時間や審査によりご希望に添えない場合がございます。

発行会社

三井住友カード

国際ブランド

Visa

ポイント還元率

0.5%~最大7.0%

※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)

年会費

永年無料

借入限度額

ご融資額800万円まで

実質年率2.50%~18.00%

付帯保険

海外:最高2,000万円

スマホ決済

iD、Apple Pay、Google Pay

ポイント

Vポイント

申し込み条件

満18歳以上のプロミス会員の方(高校生は除く)

・プロミスの申し込み条件

※年齢18~74歳のご本人に安定した収入のある方

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

追加カード

ETCカード 年会費550円(税込)利用無料

PiTaPa、WAON

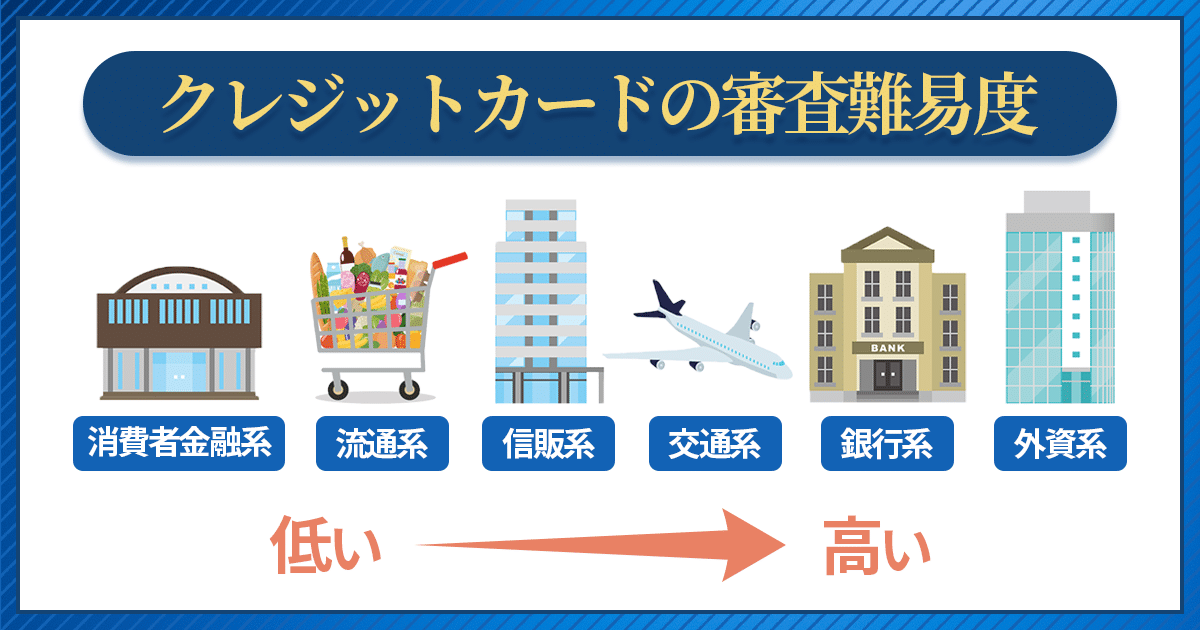

クレジットカードの審査難易度は申し込むカード会社やカードのランクによって異なります。

一般カードよりもゴールドカードの方が審査難易度が高いということは周知されていることですが、カード会社によって審査難易度が異なることはあまり知られていません。

プロミスVisaカードのスペックは以下になります。

- カードランク:一般

- カード会社:銀行系+消費者金融系

ゴールドカードなどではないため一般的な銀行やカード会社が発行するクレジットカードと審査難易度は変わりません。パートやアルバイトの方でも安定した収入があり、返済見込みがある方なら発行の可能性は十分あります。

具体的な審査の難易度について「どの位置に属しているカードなのか」みていきましょう。

プロミスと三井住友カードの審査条件は厳しくない

プロミスVisaカードの審査基準は公開されていませんが、クレジットカードは「三井住友カード株式会社」で、カードローンは「プロミス」で審査されます。

親子会社の関係であるため大元は一緒とも言えますが、カードローンとクレジットカードでは審査基準が違います。

以下はプロミスや三井住友カード(NL)の申し込み条件になります。

| カード | 申し込み条件 |

|---|---|

| プロミス | 年齢18~74歳のご本人に安定した収入のある方 ※主婦・学生でもアルバイト・パートなど安定した収入の ある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 ※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 |

| 三井住友カード(NL) | 満18歳以上の方(高校生は除く) 20歳未満の方は保護者の同意が必要 |

| プロミスVisaカード | 満18歳以上のプロミス会員の方(高校生は除く) |

カードローン機能はプロミス

借入枠であるカードローンの審査はプロミスの基準で「現在の借り入れや返済状況、安定収入や返済能力」を審査されるでしょう。

クレジット機能は三井住友カード

クレジット機能に関しては発行の多い「三井住友カード(NL)」同様に過去の返済履歴(クレヒス)や勤務先、年収を元にスコアリング審査(点数)の結果によって可否が決められます。

クレジット機能の審査は「プロミスの会員の方」という条件からプロミスの審査に通過した上で、三井住友カードの審査が入ることが分かります。

プロミスカードローンの審査通過率は40%台

プロミスカードローンの審査通過率は40%ほどとなっており、時期によって変動しますが、おおむね30%~40%の間で推移しています。

通過率は他社の借り入れ状況や返済状況により異なりますので参考程度と考えておくべきですが、プロミス会員が前提となっているので、プロミスの審査に落ちてしまった場合は三井住友カード側の申込資格を満たせなくなり、その先のクレジットカード審査に進めません。

ですので、まずはプロミスの審査を通過するのがカギとなります。

審査難易度は銀行系カードを目安に

プロミスVisaカードはカードローンを利用することが出来ますが、クレジットカードの機能は「三井住友カード(NL)」とほとんど一緒です。

そのため、プロミスのカードローンの審査基準よりも難しいとされる「三井住友カード」の審査基準で問題なければ発行の可能性ありと考えた方が無難。

三井住友カード(NL)の審査通過率は7割以上ともいわれており「満18歳以上で安定収入がある方」なら申し込み可能です。各カード会社の審査難易度と共に解説していきます。

| カードの種類 | 審査難易度 | 代表的なカード |

|---|---|---|

| 外資系カード | 厳しい | ダイナースクラブカード アメリカンエキスプレスカード |

| 銀行系カード | 厳しい | 三井住友カード みずほマイレージクラブカード |

| 鉄道系・交通系カード | 普通 | JALカード ANAカード ビックカメラSuicaカード |

| 信販系カード | 普通 | オリコカード JCBカード セゾンカード 楽天カード |

| 流通系カード | 普通 | イオンカード ファミマカード |

| 消費者金融系カード | 独自 | ACマスターカード |

【審査難易度の目安】

厳しい → 正社員もある程度の勤務年数が必要

普通 → パート・アルバイトでも審査通過の可能性が高い

独自 → 毎月の収入が安定していれば発行できる可能性がある

消費者金融カードの「独自」については、一般的な消費者金融会社ということでクレジットカード会社とは異なる審査基準を採用しているという意味になります。クレジットヒストリー(ローンやクレカ払いの履歴)よりも現在の収入面を評価。

消費者金融系カードにはアコムが発行する「ACマスターカード」があります。

銀行系カードは審査が厳しいといわれていますが、仕事をしていて安定収入があり、クレジットカードやローンの滞納が無い方であれば発行できる確率は高いです。

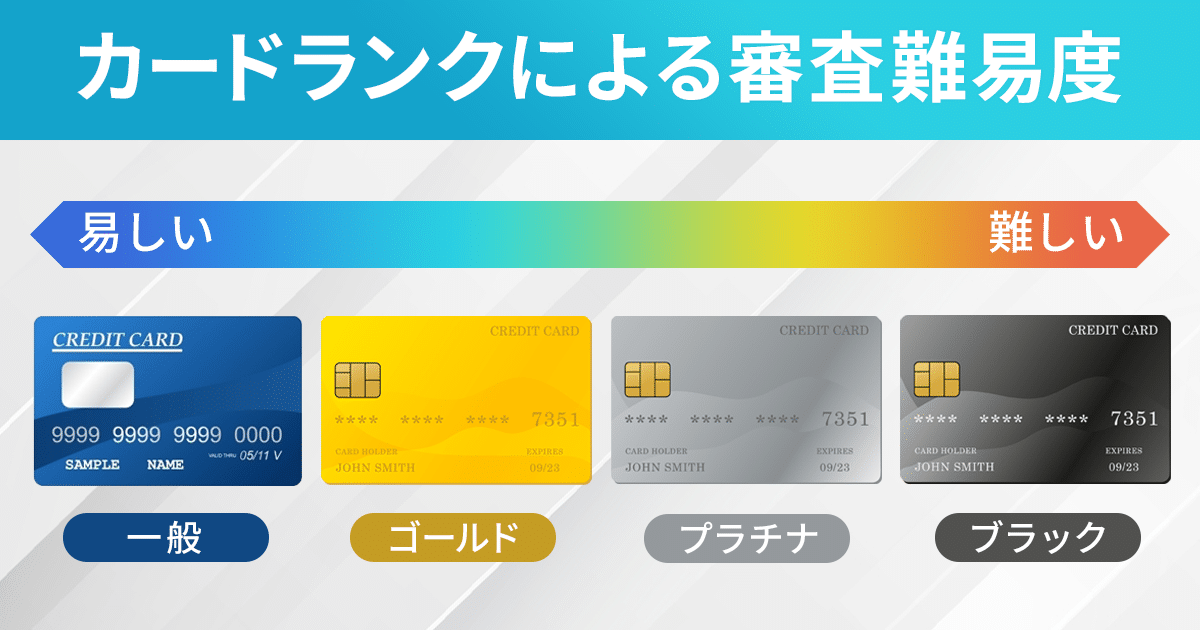

カードのランクは一般レベル

■カードのランクによる審査難易度の違い

| カードのランク | 審査難易度 | カード概要 |

|---|---|---|

| 一般カード | 普通 | 一般的なカード。18歳から申し込めるカードが多く、年会費無料のカードも多い |

| ゴールドカード | 厳しい | 基本的にカード名に「ゴールド」が入っているカード。年会費が数千円~数万円かかるものが多く、保険が充実している傾向がある |

| プラチナカード | 厳しい | 年会費が高いが保険や各種サービスが充実している。同じカード会社のカードを利用していると届く「招待状」がないと申し込み資格すら手に入らないカードもある |

| ブラックカード | 超厳しい | わずかなカード会社しか発行していない最高難易度カード。同じカード会社のカードをかなりの金額利用することで届く「招待状」がないと申し込めない |

プロミスVisaカードは一般カードとなっており、ゴールドカードよりも審査難易度は低くなっています。

クレジットカードのランクが高くなるにつれて審査難易度も厳しくなっていきます。

審査難易度の目安

申し込み対象者

厳しい → パート・アルバイトは不可、正社員でも年齢制限があり勤務年数・年収も一定以上必要なレベル

超厳しい → ひとつ前のグレードのカードを数年間高額利用した実績が必要なレベル

一般カードの中でも年会費無料のカードやリボ払い専用カードは審査が難しくない傾向にあります。

プロミスVisaカードはそれほど厳しいイメージはありません。

プロミスVisaカードの審査の流れはプロミス→三井住友カード

プロミスVisaカードの審査の流れは以下となっており、「プロミス → 三井住友カード」の順で審査されます。

▼審査の流れ▼

- プロミスでのお借入のご契約(カードローン審査)

- プロミスVisaカードのお申込内容のご入力

- プロミスVisaカードの入会審査・発行(クレジット審査)

- ご自宅にカード到着

プロミスのみのカードローン審査でしたら、消費者金融系のクレジットカードの審査難易度と言えますが、三井住友カードの審査も入りますので一般の銀行系カード同等の審査難易度と言えます。

ですが、カードローン機能が付帯されているため、一般的に考えれば銀行系カードよりも基準を落としている可能性はあります。

アルバイト・パートでも収入が安定していれば申し込める

プロミスVisaカードの公式にも「主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。」と明記されています。

年齢条件を満たしており、毎月安定した本人収入がある方であれば申し込みを検討してもいいでしょう。正社員であれば発行できる可能性は高くなります。

プロミスVisaカードに審査に関する口コミ評判

参考:X

参考:X

ポイントも付かないしそれならプロミスVISAでいいわって思う人多いだろうな

参考:X

審査が不安な方が消費者金融系カードに申し込む傾向

カードローン機能のついたクレジットカードは、一般のクレカでは審査が不安な方が申し込むイメージがあります。

プロミスVisaカードにもカードローン機能が付いているため、同じようなランク付けとして申し込み利用者が増えています。

ETCカード発行や支払い方法が魅力

クレヒス修行用カードとしてプロミスVisaカードを選ぶという口コミも多く、ETCカードが作れるのも魅力です。

ACマスターカードと比較すると「支払い方法がリボ払いではなく、通常のクレジットカードと同じ」所にメリットを感じる方もいるようです。

金融事故はキレイに消えてからの申し込みがベスト

債務整理や自己破産の口コミもありましたが、自己破産履歴は機関によって保管年数が異なります。7年間保存されている所もあるため、早期のクレカ発行には注意しましょう。

新規でクレジットカードを申し込む場合は、7年経過した後に自身で信用情報を確認し、事故情報が消えているのを確認した後に申し込むのがベストです。

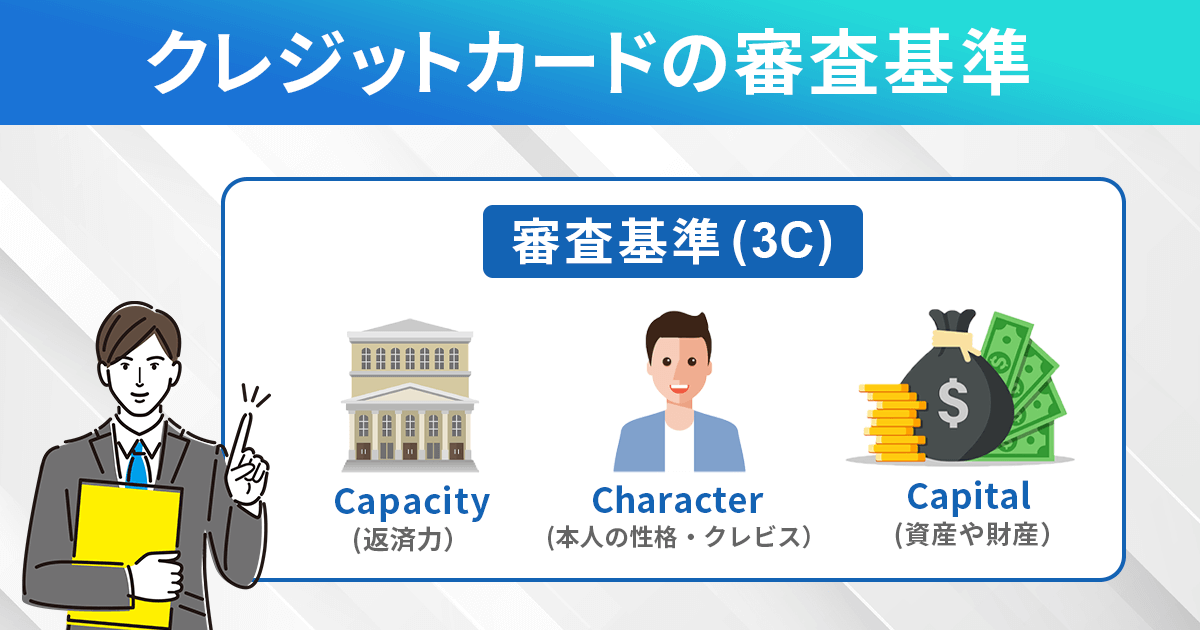

プロミスVisaカードで審査されるポイント

カード会社はCharacter(性格)、Capacity(返済力)、Capital(資産)からなる3つのC、通称「3C」という審査基準をもとに申込者を判断しています。

- Character(性格)は、信用情報機関に登録されているクレカやローンの利用履歴(クレジットヒストリー)を見て申込者が借りたお金をちゃんと返済する性格の人かを判断

- Capacity(返済力)は、年齢や職業、勤続年数や年収などから申込者が返済力のある属性かを判断

- Capital(資産)は、住居形態や居住年数、貯金額といった資産を申込者が所有しているかを判断(滞納をしても差し押さえられる)

プロミスVisaカードの審査も他社クレジットカード同様に上記の項目を審査されます。

クレジットヒストリーを重要視

クレジットカードの審査基準で重視される項目として、「クレジットヒストリー(クレヒス)」があります。

クレジットヒストリーとは、信用情報機関に記録されているクレジットカードや各種ローンの利用履歴のことで、毎月カード利用をしてはきちんと遅延なく返済しているほど良い評価になり、遅延や延滞がある人ほど悪い評価になるというものです。

審査落ちになるという人は、クレジットカードやローンなどの支払いを延滞・滞納し、悪いクレジットヒストリーが残っている人です。

また、30代以上でクレジットヒストリーがまったく無いという状態も、カード会社からすると信用が無い状態なので、審査難易度の厳しいカードに申し込むと審査落ちしてしまう原因になります。

そのため、作りたいクレジットカードがある人は、毎月クレジットカードを利用しては返済日にきっちり返済して良いクレヒスを築いていく「クレヒス修行」を半年間以上してから再申し込みするのがおススメです。

収入の安定性を重視

カード会社はクレジットヒストリーを重視すると説明しましたが、良いクレヒスだけが信用情報機関にあっても審査落ちする可能性はあります。

特に、個人事業主(フリーランス)の方や、不定期で働いている主婦といった方は審査で落ちてしまう可能性は高いです。

これは、カード会社が「安定した収入があるか」を重視する傾向が強いためで、職業でいうと公務員が最も良い評価になり、個人事業主は年収が多くても収入の安定性がないものとみなされるため評価が低くなってしまいます。

正社員で会社に属している方でも、勤務先の規模が小さい(従業員数が少ない)ことや、勤続年数が短いといったことも転職する可能性が高く収入が安定しないとみなされ、評価が下がる原因になります。

学生や若い人はお得

クレジットカードの審査基準はクレヒスと収入の安定性という説明をしましたが、これまでクレジットカードを作ったことがない学生や18歳~25歳くらいまでの若い人は例外になる場合もあります。

それどころかカード会社は、これから自社のクレジットカードを利用してもらえる顧客になってもらえる将来性を期待しているので、社会人よりはカード発行しやすいと言われています。

プロミスVisaカードの審査期間

プロミスVisaカードの審査は借り入れ契約と審査の両方が行われます。三井住友カード(NL)のように「カード番号だけ数分で先に発行」などの対応はなく、即日発行には対応していません。

- プロミスの借入契約

- プロミスVisaカードの申込

- プロミスVisaカードの審査

- 自宅にカードが届く

審査受付はプロミス同様となっています。

24時間365日!土日問わず審査受付

24時間365日いつでもWebとアプリからの申込が可能となっているため土日祝日問わず借り入れ可能です。

カードローンは「※申し込みから融資開始まで最短3分」なのでスピーディな借り入れも可能。借り入れも800万円までが融資額となっています。

契約者の申し込み状況によって借入額が決まるため、希望の額にならない場合もあります。

※お申込時間や審査の状況によっては、ご希望に添えない場合があります。

カード発行までの期間

三井住友カード名で簡易書留郵便(転送不要)にてご自宅に郵送となり、審査完了から1週間ほどで手元に届きます。土日祝日などによって多少の誤差はあります。

プロミスVisaカードの審査落ちの理由や対策

審査基準を満たしていない場合、メールなどで「ご入会を見送らせて頂くことになりました」という連絡が届きます。

プロミスVisaカードも他社カード同様、審査落ちの理由を説明してくれないので、一度でも審査落ちしてしまうと不安になって別のカードに申し込むのもためらってしまいます。

カード会社の審査基準は本当に様々で、例えば年収が1,000万円を超えてすでにカードを数枚所有している人でも一般カードの審査に落とされてしまうこともありますし、同じカードを年収300万円未満の人が申し込んで通ることもあります。

以下では、プロミスVisaカードの審査に落ちる代表的な理由について説明していきます。

- 三井住友関係で事故履歴がある

- 信用情報機関にブラックリストとして登録されている

- 短期間に複数のカードに申し込んだ

- 他社からの借り入れ件数や金額が多い

- 申し込み内容に不備があった

三井住友関係で事故履歴がある

カードやローン会社に限らずサービスを利用すると顧客情報が残ります。

カード発行の際は信用情報機関を確認するだけでなく、自社で事故履歴が無いかも確認されることが多いため、過去に三井住友カードが発行するクレカや金融サービスで「延滞」や「解約」などの情報を残してしまった場合は審査が否決することもあります。

事故履歴に思い当たることが無くても、1度審査に受からなかった時は別会社のクレカを発行するのがおススメです。

信用情報機関にブラックリストとして登録されている

クレジットカードの審査落ち理由として、もっとも割合が多いのが「信用情報機関にブラックリストとして登録されている」というケースです。

ブラックリストの場合はプロミスVisaカードの発行は難しいでしょう。

ブラックリストといっても、明確にそういうリストがあるわけではなくて、「信用情報機関」という、クレジットカードやローンに関する各種履歴を管理する会社に「異動」などのネガティブな情報が記録されている状況のことを言います。

ブラックリスト化してしまうと、クレジットカードの審査だけじゃなくカードローンや住宅ローンといった各種ローンの審査にも悪影響になります。

特にプロミスVisaカードは借り入れが目的で発行される方が多いため、自身の返済履歴に問題ないか再確認することも大切です。

ブラックリストに追加される条件

「異動」という情報が記録されブラックリスト化してしまう条件については以下です。

- クレカやローンの支払いを61日以上、もしくは3か月以上延滞した

- 奨学金の支払いを延滞した(KSC)

- 携帯電話本体を分割で購入して支払いを延滞した(CIC)

- 自己破産・債務整理をおこなった

※KSCやCICの詳細は後述

各ブラックリストになる条件についての詳細は以下ページにまとめているので、身に覚えがある方は参考にしてみてください。

信用情報機関にブラックリストかを確認する方法

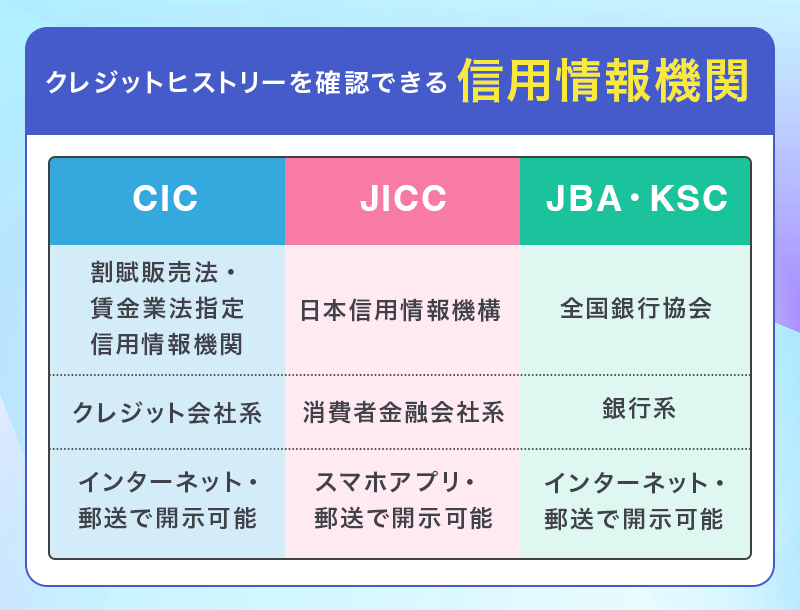

「自分がブラックかも知れない……」と思う方は信用情報機関に「信用情報開示請求」をすることで、自分の信用情報がどうなっているかを確認することができます。

日本国内にある個人信用情報機関はCIC・JICC・KSC(全国銀行個人信用情報センター)の3つで、CICは主にクレジットカード会社の取引、JICCが主に消費者金融やクレジットカード会社の取引、KSCが主に銀行での取引を管理しています。

この信用情報機関のうち、1社でもブラックリストの記録があるとCRINやFINEと呼ばれる仕組みで3社に情報共有されてしまうので、可能でしたら3社に開示請求するのをおススメします。

▼各信用情報機関のホームページから、希望の開示方法を選択して手続きを行ってください。

ブラックリストが記録されている期間

延滞や自己破産などでブラックリスト入りすると信用回復までに数年間を要し、その期間はクレジットカードが作れない(作りづらい)状態となります。

例えば、クレジットカードの支払いを延滞してしまった場合、CICの信用情報に「異動」というネガティブ情報が延滞解消後(完済してから)5年間記録されます。

▼完済後、各信用情報機関に異動情報が残る期間

| 異動になる条件 | CIC | JICC | KSC(全国銀行個人信用情報センター) |

|---|---|---|---|

| 61日以上の延滞 | 5年 | 1年 | 5年 |

| 3ヵ月連続の延滞 | 5年 | 5年 | 5年 |

| 任意整理・特定調停・個人再生 | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 7年 |

61日以上の延滞と3か月連続の延滞、どちらの延滞で「異動情報」がつくのかは、借入総額や支払いが遅れることを電話で連絡したかどうか、電話の態度はどうだったかという点でかわってきます。

債務整理で自己破産を行った場合は信用回復までの期間が長く、トラブル解消後10年間はブラックリスト入りの状態が続くためカードやローンの新規契約が難しくなります。

ブラックリストから消えた後も、信用情報が残っていない「ホワイト」の状態になるためクレジットカードやローンの申し込み時に審査の面で厳しくなります。

「異動」などの記録がある方は消えるのを待ってからプロミスVisaカードに申し込みのが得策です。

短期間に複数のカードに申し込んだ

ブラックリストなどの履歴が「信用情報機関」に登録されていると説明しましたが、クレジットカードの申し込み履歴も6か月間記録されており、カード会社は、いつ・どのクレジットカードに申し込んだかを審査時に見ることができます。

カード会社が申込者の信用情報照会をした時に短期間で複数のカードに申し込んでいる履歴があると、「お金に困っている人」「入会キャンペーンのポイント狙いでカードを利用しない人」といった印象を持たれ、「申し込みブラック」という状態になるので審査で落とされる原因になります。

リボ払い決済のカードや、他社カードローンに申し込んだ後にプロミスVisaカードに申し込む場合は注意が必要です。

「短期間に複数」という基準はカード会社によって様々ですが、一般的には1か月間に3枚以上申し込むとアウトと言われています。

「審査落ちの原因が申し込みブラックかも…」と思う方は、申し込み履歴が消える6か月間を待ったうえで再度申し込むようにしましょう。

他社からの借り入れ件数や金額が多い

カード会社が信用情報機関を照会することができる情報の一つに現在の借り入れ金額と借り入れ件数があります。

そこで消費者金融やクレジットカードのキャッシング枠などの借り入れが多かったり滞納していたりすると、カード会社は「支払い能力がない」と判断して審査落ちの原因になります。

そのため、借り入れがある人はできるだけ完済してからクレジットカードに申し込むようにしましょう。

また、クレジットカードの申し込み時に「他社の借り入れ金額」と「借り入れ件数」を入力する欄がありますが、ここで入力した内容と信用情報機関に記録された借り入れの矛盾が発生していないようにも注意しましょう。

現在の借り入れ金額や件数を確認したい方は、「信用情報機関にブラックリストかを確認する方法」の見出しで説明した方法で開示できます。

申し込み内容に不備があった

入会審査で落ちる原因として意外と多いのが「申し込み内容に不備があった」という場合です。

多少のミスであればカード会社から電話がかかってきて、「この部分は誤りでしょうか?」と聞いてくれる場合もありますが、審査に影響してくる部分(年収や勤続先の情報など)を間違うと、故意に嘘を記載しているのかと思われてしまうので審査落ちの原因になってしまいます。

▼申し込み内容の不備▼

- 身分証明書と現住所が異なる

- 年収を偽る

- 年収を手取り額で記載

- 派遣社員が勤務先住所や会社名を書く

派遣社員の方が「派遣先の住所」や「勤務先の会社名」を書くことで審査落ちするケースもあります。働き始めの若い方は、年収を「手取り×12ヶ月分」と勘違いして記載される方もいるので、ミスの無いように申し込みましょう。

プロミスVisaカードの審査に落ちた時の対処法

プロミスVisaカードに審査落ちしてしまった場合は期間を開けて申し込むか、他社カードの発行をおススメします。

- 借り入れ目的の方は他社カードローン

- 6ヶ月後に再申し込み

- 他社の独自審査カードを利用

プロミスVisaカードは借り入れ目的の方が多いと思いますが、青いナンバーレスのデザイン性に惹かれた万や、万が一の時のためにカードローンが使えるクレジットカードを発行しておきたいという方もいます。

どうしてもプロミスVisaカードが欲しい方は期間を開けて申し込みましょう。

借り入れ目的の方は他社カードローン

お金の借り入れが目的の方は大手消費者金融の他社カードローンの申し込みも検討しましょう。プロミスVisaカードはクレジットカードの審査もあるため三井住友カードの審査に落ちてしまうと発行することが出来ません。

アコム、アイフル、レイクなどのカードローンであれば1社の審査のみで行えますし、銀行系カードの審査と違い独自の審査方法を用いている所が多いため借り入れできる可能性があります。

6ヶ月後に再申し込み

プロミスVisaカードのデザインや機能が目的で申し込んで審査落ちしてしまった方は、申し込み記録が消える6ヶ月の期間を開けてから再申し込みしましょう。

現在のカード利用状況や返済状態を審査された上で否決となっている場合は、再度申し込んでも可決されません。むしろ、審査落ちが記録されますので更に否決される可能性が高まるだけです。

クリーンな利用と返済履歴を残しながら半年後にプロミスVisaカードに再申し込みするのが得策です。

おススメのカードやローン利用でクレヒス積み上げ

| ACマスターカード | モビット VISA-W※ | SMBCモビット | プロミス | |

|---|---|---|---|---|

| クレジットカード |  |

|

|

|

| 国際ブランド | Mastercard® | Visa | - | - |

| 年会費 | 無料 | 無料 | - | - |

| ポイント還元率 | 0.5% | 0.5% | - | - |

| 付帯保険 | 海外:最大2,000万円 | ショッピング保険:最大100万円 | - | - |

| 詳細 |

※カードローン審査通過後にクレジットカードの審査があります。

※外国籍の方は、特別永住者証明書または在留カードが必要

カードローンの機能が付いたクレジットカードやデポジットカードは独自の審査を実施しています。

プロミスVisaカードの発行ができなかった人は他社カードの利用を検討しましょう。

上記の中でもACマスターカードは他社商品となります。

モビット VISA-Wは三井住友カード発行の為、プロミスVisaカードで審査落ちしている場合はあまりお勧めできません。その場合はプロミスなどのカードローンでクレヒス修行したのち、クレカに申し込むのが良いでしょう。

プロミスVisaカードの申し込み審査の流れ

申し込み内容入力

プロミスの申し込みフォームに氏名や住所、勤務先情報など本人情報を入力。

他社借入額などの間違いの無いように入力しましょう。

審査

プロミスで借り入れ契約の審査が行われ、入力が終わると契約可能額が決定されます。

審査時間は最短3分※と業界でもトップクラスの審査スピードです。

続いて本人確認書類の提出があります。

※申し込みの時間帯や審査の状況によりご希望に添えない場合がございます。

本人確認書類の提出

| 本人確認書類 | ・運転免許証 経歴証明書も可 ・パスポート 2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの ・マイナンバーカード 現在お住まいの自宅住所が記載されているもの 通知カードは不可 ・在留カード/特別永住者証明書 ※マイナンバーカードを提出する場合は、個人番号の箇所が見えないようにマスキングして提出すること |

|---|---|

| 記載住所が異なる場合 | ・公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの) ・住民票の写しまたは住民票の記載事項証明書 ・国税または地方税の領収書、もしくは納税証明書 ・社会保険料の領収書 ※いずれも発行日から6か月以内のもの |

スマホやアプリで写真撮影の上提出します。これで借り入れの契約が完了し、プロミスVisaカードの契約に移行します。

プロミスVisaカードの申し込み

プロミスVisaカードの申し込みフォームを入力し、問題なければプロミスで借り入れが可能となります。

クレジットカードは後日郵送となりますが、プロミスのカードローンはアプリやインターネットから契約完了した時点で利用できます。

カード発行・郵送

プロミスVisaカードが差出人名「三井住友カード」で自宅に簡易書留郵便(転送不要)で郵送されます。

申し込みから1週間程度はみておくと良いでしょう。

プロミスVisaカードの審査に関するよくある質問

以下ではプロミスVisaカードの審査に関するよくある質問を紹介します。

職場や自宅へ連絡が来る在籍確認はありますか?

原則、職場への電話での在籍確認は行っていません。

審査の結果、在籍確認が必要となった場合でも、申込者のライバシー保護法の観点から、事前に同意を得ずに実施することはないので安心しておきましょう。

審査状況を確認する方法はありますか?

審査に時間がかかり、メールや連絡が来ない場合は、審査状況を確認することができます。

三井住友カード審査状況照会から「申込番号」「生年月日」「電話番号」を入力することで照会可能です。

審査が最短時間で終わりませんでした何日かかりますか?

プロミスVisaカードは、プロミスと三井住友カードの2段階審査が必要なため、通常のクレジットカード発行より時間がかかる場合があります。

最短3分※審査はプロミスのみの審査時間であり、カード審査に関しては数日かかる場合もあり、発行に関しては最短5営業日です。

申し込みには数日余裕をもって申し込みましょう。

※お申込時間や審査によりご希望に添えない場合がございます。

プロミスVisaカードの基本情報

プロミスVisaカード

特徴

プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化したカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済またはモバイルオーダーでの支払いで最大7%還元。クレジットカードの発行は「最短5営業日」ローン融資は「最短3分」※お申込時間や審査によりご希望に添えない場合がございます。

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~最大7.0% ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元) |

| 年会費 | 永年無料 |

| 借入限度額 | ご融資額800万円まで 実質年率2.50%~18.00% |

| 付帯保険 | 海外:最高2,000万円 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上のプロミス会員の方(高校生は除く) ・プロミスの申し込み条件 ※年齢18~74歳のご本人に安定した収入のある方 ※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。 |

| 追加カード | ETCカード 年会費550円(税込)利用無料 PiTaPa、WAON |

主婦・学生でもアルバイト・パートなど安定した収入のある場合は申込み可能なプロミスのカードローン機能を兼ね備えたクレジットカード。

お買い物利用ではクレジットカードを利用することができ、同一のプロミスVisaカードでプロミスから借り入れも可能。

クレジットカードの還元率はショッピング利用で0.5%還元となっています。事前に旅費などをクレジット決済することで最高2,000万円の海外旅行傷害保険が適用されるのも魅力です。

年会費

年会費は永年無料としており、家族カードの発行は出来ません。

三井住友カード(NL)の場合は家族カードの発行で1ポイントの基本還元率が上がっていましたが、プロミスVisaカードを本会員として扱うとポイントアップは難しいでしょう。

対象のコンビニ・飲食店等で※最大7%ポイント還元

利用金額200円(税込)につき1ポイントのVポイントを貯めることができます。

対象のコンビニ・飲食店等でスマートフォンによるVisaタッチ決済(Apple Pay・Google Payにカード設定)またはモバイルオーダーで支払うと※最大7%ポイント還元のため、コンビニや飲食店の利用が多い方は効率よくポイントを貯めることが可能です。

また、家族にサービス対象カード(三井住友カード各種、プロミスVisaカード)を利用している方がいれば、家族ポイントに登録することで最大+5%還元が追加されます。

ですのでタッチ決済の7%還元と合計すると最大12%還元となります。

※最大7%還元補足

※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元)

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

借り入れしたい方には最高のクレジットカード

プロミスVisaカードの元となっている三井住友カード(NL)はポイント還元率が高いことで人気のカードです。

お金の借り入れを前提としている方にはカードローンとクレジットカードが一体となっているので、それだけで魅力十分でしょう。

カードデザインも洗練されているのでローンカードということを感じさせません。ナンバーレスのためカード番号を他人に知られることもなくセキュリティ性も高いです。

カードローンの利用を考えている方でしたら申し込みを検討してみましょう。

▼関連記事

-

-

プロミスVisaカードの特徴と口コミや利用可能枠について解説

プロミスVisaカードは、SMBCグループである「三井住友カード株式会社」とその子会社の「SMBCコンシューマーファイナンス株式会社(プロミス)」から発行されています。 お金の借り入れができるカードロ ...

-

-

SMBCモビットのメリット・デメリット!申し込み方法とお金の借り方

SMBCモビットは、三井住友カードで有名なSMBCグループのローンサービス。 公式サイトでは簡単3ステップで「お借入れ診断」が利用できるので、申し込みが可能かどうか判断できます。 この記事では、SMB ...

-

-

おススメ消費者金融系カード一覧!メリット・デメリット・機能を比較

消費者金融系クレジットカードはクレジットヒストリーを作りたい方にもおススメのクレジットカードです。 そこで今回は、消費者金融系クレジットカードとは?という疑問に答えながら、その審査基準と代表的な消費者 ...

-

-

プロミスの特徴と審査や即日でお金を借りる方法

冠婚葬祭や住宅や車のトラブルなど、急にお金が必要になった時の強い味方がプロミスです。 SMBCコンシューマーファイナンスのプロミスは、即日融資もできるカードローンとして多くの実績を持つ企業です。 スマ ...