ゴールドカードの審査に落ちてしまった方のために職業や年齢などの審査基準の紹介と、審査落ちしないための対策方法をまとめています。

ゴールドカードの審査に受かる人の特徴は「大手企業での勤続年数が長く、収入も安定していて借り入れがない」方が多いようです。

すでにクレジットカードを所持しており、年間の利用額が多く、滞納もない方は審査で好印象を与える傾向があります。

ゴールドカードの審査基準はカード会社により決められているため、最低限の条件や審査対策をお伝えしていきます。

クレジットカードの専門家の意見も記載していますので、参考にしていただければと思います。

目次

ゴールドカードが作れない?ゴールドカード審査落ちの原因とは

ゴールドカードの審査では、年齢や収入などのほかにも、雇用形態や勤続年数なども見られることもあり、一般カードの審査に比べるとハードルは高く設定されていることが多いです。

一般カードからのランクアップなら手軽かと思えますが、イオンゴールドカードの場合、インビテーション(招待状)を受け取る条件には年間利用50万円以上などの条件もあり、クリアできなければ申し込みもできません。

ゴールドカードで審査落ちしやすいポイント

- 申し込み資格を満たしていない

- 年収や収入が不安定

- クレジットヒストリー(クレヒス)に問題がある

- 借入先や借り入れ額の多さ

各カード会社で条件は違いますが、総合的にみると「20代半ば以降で大手企業に勤めている。勤続年数も長く、収入も安定していて借り入れもない」こんな方はゴールドカードの審査をクリアできる可能性が高いと言えます。

こちらでは、ゴールドカードの審査で最低限の条件として挙げられるポイントをご紹介しますので、現状と比べてどこが不足しているのか、何が原因だったのかを把握してみましょう。

申し込み資格は満たしていた?

ゴールドカードに限らず、クレジットカードは各カード申し込み資格が定められています。

例えば申し込み資格が「20歳以上で本人に安定継続収入のある方」となっているカードの場合、18歳の方や本人収入がない専業主婦の方などは申し込みができません。

カードを申し込む前には申し込み資格についての記載をよく確認しておきましょう。

年収の不足や収入の安定さ

ゴールドカードの申し込み条件として「安定継続収入がある方」とある場合は、収入が不安定な職業に就いている方は審査で不利になりやすいです。

例えば、単発のアルバイトをしているフリーターや、自営業で毎月の収入に波がある人の場合、一時的に収入が得られても安定性には欠けると判断されやすく、正社員のように毎月コンスタントに収入のある方が審査では高評価となりやすいのです。

また、各カード会社とも必要年収についての記載はありませんが、申し込みに際しては一定の年収が求められます。

近年、2020年以降のゴールドカードの基準は、「年収300万円」程度が目安とも言われています。

カード会社よって求められる年収は異なるため、必ず審査通過できるわけではないことに注意しましょう。

勤続年数は関係する?

ゴールドカードの審査では、収入や勤務形態以外に、勤続年数も重要視されます。

勤続年数は収入の安定性をチェックするための重要な項目で、年数が長いほど「収入が安定している」と判断されやすく、高評価に繋がります。

そのため、転職などを検討している場合は、転職前にゴールドカードの申し込みを行った方が審査通過の可能性が高くなるでしょう。

また、勤続年数が短い場合は、嘘の情報を記載したり勤続年数を水増ししたいと考えてしまうかもしれませんが、虚偽記載として審査落ちに繋がりやすくなります。

カードの申し込み時には少なくとも1年以上の勤続年数があった方が安心ではありますが、審査難易度が比較的低いカードなら、そこまで勤続年数は問題にならないことも。

虚偽申告などはせずに正確な情報で申し込むか、1年以上経過してから申し込むようにしましょう。

監修者コメント

優良企業に勤務、公務員、医師、弁護士といった安定した職や勤務先の場合は、勤務年数が短くても、例外的に審査に通過する可能性があります。

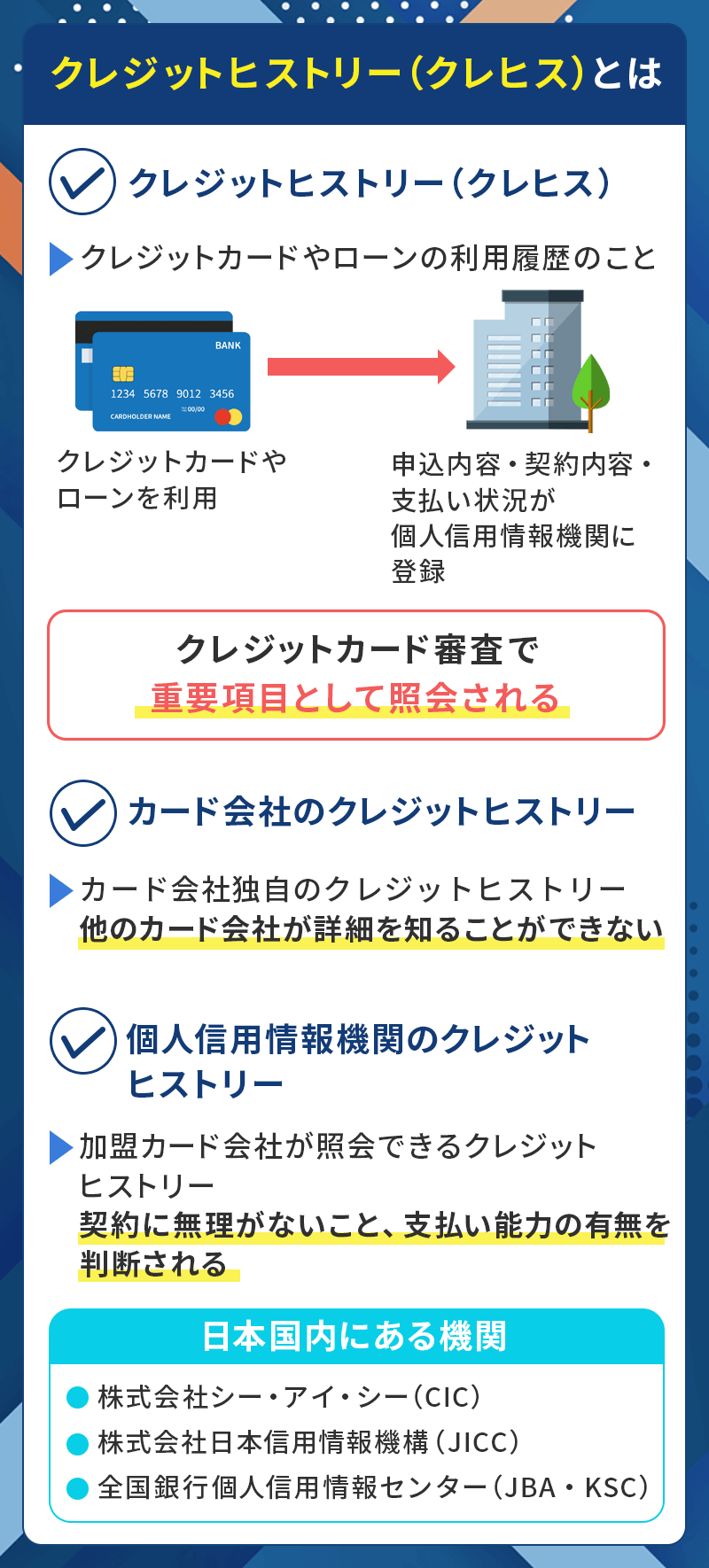

クレジットヒストリー(クレヒス)に問題がある

全てのカード会社は、申込者のクレジットヒストリー(クレヒス)を確認することが可能なため、過去に金融トラブルがある人は、クレヒスが原因で審査落ちしている可能性が高いでしょう。

クレジットヒストリーとは、簡単にいうとクレジットカードやローンの利用履歴です。

支払いの延滞(滞納)や自己破産・債務整理などの金融事故を起こしてしまうと、クレヒスに「異動」と記録が行われ、ブラックリストにのっている状態になります。

異動記録は延滞の場合で最長5年、自己破産や債務整理の場合は最長7年保管され、保管期間が過ぎると記録が消去されてクレヒスがない「ホワイト」の状態に戻ります。

基本的に、記録が残っている状態でカードに申し込みをしても審査通過は厳しいため、回復期間を待ってから申し込むことが大切ですね。

また、延滞は携帯電話の料金支払いが引き落としされなかった場合など、身近なものでも対象なため、クレヒスに傷がつかないように毎月の返済には気を付けましょう。

クレヒスがない場合は審査が難しい

今までクレジットカードやローンの利用が無い人は「スーパーホワイト」というクレヒスが真っ白な状態にあります。

過去に金融事故を起こしてしまったブラック明けのホワイトも同様ですが、クレヒスがないということは信用情報が得られないので、カード会社に警戒されて審査落ちの恐れが高まるのです。

特に、カード会社では「スーパーホワイト」と「ホワイト」の区別もできないため、クレヒスが無い人は同一に慎重に審査するほかありません。

そのため、申し込みやすい一般カードなどを利用して良好なクレヒスを築いてからの方が、審査通過の確率が上がるのでおすすめです。

借入先や借り入れ額の多さ

クレジットカードのキャッシングや、カードローンなどで借り入れがある人は、借入先や借入額が多かった場合に返済能力が無いと判断され、審査落ちに繋がってしまうケースがあります。

特に注意したいのは借入先の件数で、借り入れが複数社からあった場合、「お金に困っている人」と見られてしまう可能性が高いです。

また、カードの申し込み時にキャッシングを希望した場合、カードの審査とは別に審査が必要になります。

キャッシングやカードローンなどは貸金業法の「総量規制」という制度によって、年収の3分の1以下でしか借り入れができないよう制限されており、例えカード発行の審査に通過できたとしても、貸金業法に基づく審査で落ちてしまう場合も。

クレジットカードのショッピング枠は割賦販売法のため総量規制の対象外ですが、借り入れがある場合はまずは完済するなど、返済能力を証明してから申し込むようにしましょう。

申し込み内容の不備はなかったか

カードの申し込み時の、氏名や生年月日などといった必要情報を提出する際に間違った情報で申告した場合、虚偽申告として審査落ちしてしまう可能性があります。

特に、他人に成りすましたり、故意に嘘の情報を申告するのは犯罪であり、故意でなかった場合でもカード会社では「故意でなかった」ということが判断できません。

また、提出書類が不足している場合も本人として確認が取れないため、審査通過が難しくなります。

引っ越しや転職などによって、古い情報で申し込んでしまうこともあるかもしれませんが、申告内容と提出書類を比較し、必要な情報や申告情報が異なると担当者からの連絡が来る場合もありますので、迅速に対応しましょう。

ゴールドカードの審査は厳しい?審査基準は?

ゴールドカードも基本的には一般カードと同様の審査が行われますが、ゴールドカードの場合は一般カードよりも、「年齢」や「収入」などの条件が細かく設定されているケースが多いです。

カードの審査方法は「スコアリング」という採点方式によって、申込者の情報を点数化する方法がとられており、その点数がカード会社の設定した基準をクリアした場合に審査通過となります。

カード会社によって審査基準は異なりますが、一般的なゴールドカード作成に求められる平均年収の目安や、カード会社の申し込み条件から見分ける審査難易度などをご紹介しましょう。

ゴールドカード作成の年収目安

ゴールドカードの申し込み資格で収入についての制限が記載されている場合でも、年収の金額などの審査基準は基本的に非公開とされています。

しかし、現在発行可能なゴールドカードの多くは、必要な年収目安が300万円程度とされており、クレヒスがクリーンな正社員であれば審査通過の可能性が高いでしょう。

一昔前までは年収500万円以上が目安などと言われていましたが、近年ではゴールドゴールドカードの発行が推奨されており、ハードルを感じにくくなっていますね。

もちろん、全てのゴールドカードで年収300万円程度で審査通過できるというわけではなく、300万円よりも厳しい基準を設けているカードもあります。

ですが、総じてある程度安定した収入と、継続した収入が見込める地位さえあればハードルを感じる必要はないのが今のゴールドカードといえるでしょう。

申し込み条件による審査難易度

| 難易度 | 申し込み条件 |

|---|---|

| 低 | 満18歳以上(高校生を除く) |

| 中 | 満20歳以上で、ご本人に安定継続収入のある方 |

| 高 | 満25歳以上で安定した収入があり、社会的に信用を有する方 |

クレジットカードは年会費や限度額に比例して審査が厳しくなっていく傾向があるので、年会費から審査難易度はある程度推測することができます。

これは、カード会社は貸し倒れのリスクを減らしたいためで、年会費や限度額が高額なカード、付帯保険や特典が充実したカードはそれに見合った収入が求められるのです。

ゴールドカードも同様で、申し込み条件の年齢制限が高くなるほど難易度が上がりやすい傾向にあります。

特に、ゴールドカードでは収入の条件が記載されている場合、本人収入が必要なケースが多く、「信用を有する方」を条件とする場合は、より難易度が高くなるでしょう。

ただし、申し込み条件で難易度を判断する際に注意したいのは、外資系のゴールドカードの申し込み条件についてです。

アメックスやラグジュアリーカードなど、よく目にする外資系カードでは「20歳以上」としか条件がないカードもありますが、審査難易度をカードジャンルで比較すると、外資系カードは流通系カードなどに比べると審査が厳しいとされることが多いのです。

流通系カードなど比較的申し込みしやすいゴールドカードでも、申し込み条件で判断できるのは審査難易度の目安になりますので、気を付けましょう。

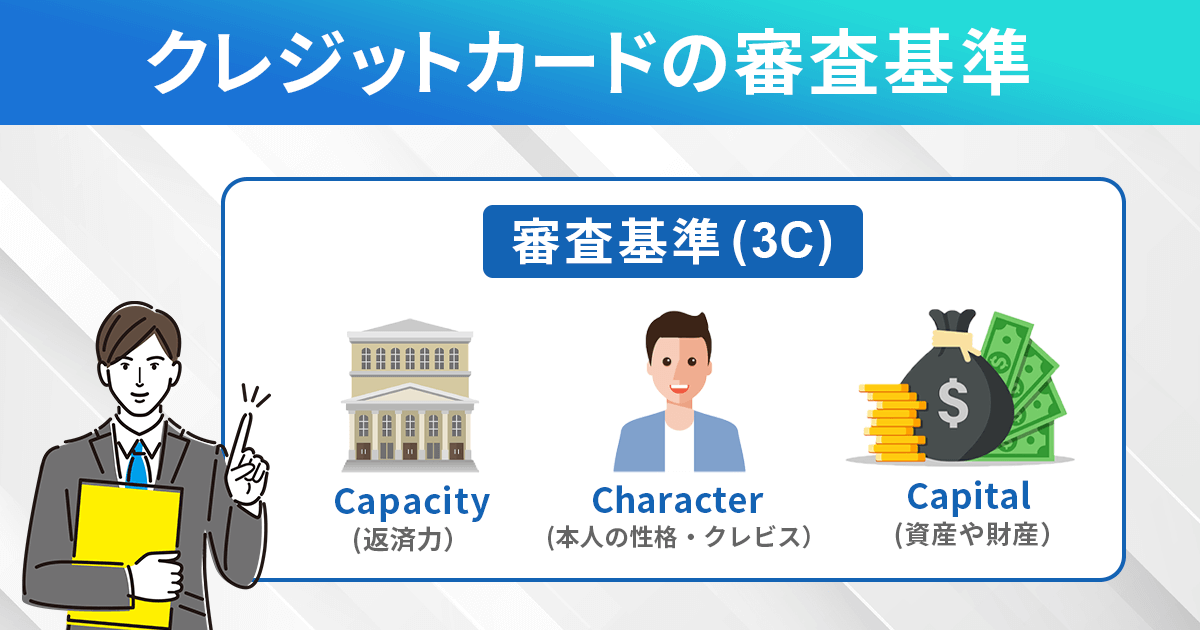

本人属性とクレヒスによる返済能力と信用情報

クレジットカードの審査ポイント例

| 信用情報 | ・申し込み時の本人識別情報 ・申込者のクレジットヒストリー |

|---|---|

| 返済能力 | ・申込者の勤務先 ・年収や家族構成 ・勤続年数や雇用形態 |

ゴールドカードの審査では、申し込み条件にも記載されていないような職業や勤務先などの、本人属性などもチェックされます。

クレヒスでは他社カードやローンの利用履歴、利用・返済状況などが確認できるため、支払いに対する信用情報を得ますが、本人属性では年収や勤続年数などで、カード利用額や返済能力の有無などが予測可能になるのです。

ただし、特定のカードやローンを利用していた履歴があるから審査通過しやすい、職業によって審査通過しやすいなどの絶対的基準はなく、申込者の信用情報と属性を総合的に判断されるので、注意しましょう。

まずはハードルの低いゴールドカードから作成

ゴールドカードは大きく分けて、年会費が1万円を超える高額な「ゴールドカード」と、2,000円前後で持てる「格安ゴールドカード」と呼ばれる年会費の安いカードがあります。

このふたつのカードの大きな違いは、付帯サービスの充実度です。

- ゴールドカード=付帯サービス豊富

- 格安ゴールドカード=付帯サービス少ない

年会費が高額な「ゴールドカード」は、補償額が1億円の旅行保険が付帯していたり、空港ラウンジサービスに加えてホテルやレストランで優待が受けられるものが多く、旅行好きな方にも向いています。

対して「格安ゴールドカード」は、年会費が安いメリットはありますが、旅行保険の補償額は5,000万円程度に抑えられ、空港ラウンジが利用できないものも多いため、海外旅行の際には不便を感じることもあるでしょう。

申し込みのしやすさに関しては、付帯保険や年会費の安いゴールドカードの方が申し込みやすい傾向にあります。

申し込みやすいゴールドカード

- 楽天ゴールドカード:年会費2,200円

- JCB GOLD EXTAGE:年会費3,300円、20代限定

- エポスゴールドカード:年会費5,000円

次回のゴールドカードで審査落ちしないための対策

ゴールドカード申し込みの前の対策や、すでに申し込みをしたけど否決されてしまった方のために、次回申し込みに向けた対策をお伝えしていきます。

審査落ちの原因がわかっている人はもちろん、なぜ審査落ちになってしまったのかわからない人でもできる対策ですので、次回申し込みで試してみましょう。

年齢や年収に見合ったゴールドカードを申し込む

申し込み条件と自分の現状がかけ離れていると、申し込み自体は完了しても審査ですぐに否決されてしまいます。

そのため、申し込みたいゴールドカードの年齢や収入の条件がクリアできているのかを、はじめに確認しておきましょう。

ゴールドカードの中には若年層をターゲットにしているケースもあり、20歳以上であれば申し込みできる格安ゴールドカードもたくさんあります。

そういったゴールドカードなら、年齢制限が25歳以上を条件としているカードよりも手軽に申し込みやすいため、年齢制限で申し込めない人のほか、年収に自信が無い人などにもおすすめです。

付帯特典の充実を求めている人でも、審査に通過できなければもったいないので、まずは入会しやすいカードを選んで審査通過率をアップさせましょう。

監修者コメント

20代向けのゴールドカードを長く利用して実績を積むことで、本格的なゴールドカードへの切り替えもできます。

よりサービスが充実したゴールドカードが欲しい人も、まずは入会しやすい20代向けゴールドカードから始めましょう。

良好なクレヒスを積んで信用を得る

ホワイトやスーパーホワイトなどのクレヒスが無い人は、ゴールドカードを申し込む前にクレヒス修行をしておくことが大切です。

クレヒス修行とはクレジットカードの利用履歴を積み重ねることで、カードやローンの審査に通りやすくなる状況を作ることを指します。

毎月少額でも良いのでカードを利用し、引き落とし日に確実に支払うことで、良好なクレヒスを築くことが可能です。

そのため、まずは一般カードなど申し込みやすいカードを作り、6か月程度の期間を目安にクレヒス修行をしてみましょう。

ただし、このクレヒス修行中にも延滞などを起こせば再度金融事故の情報が登録されてしまう恐れもあるため、必ず引き落とし日に支払うように注意してください。

監修者コメント

ローンの利用履歴はプラスに評価されることはあまりありません。

スーパーホワイト(ある程度の年齢で個人信用情報機関に情報が一切ない方)であれば存在確認という意味で評価されることはありますが、それ以外ではないと考えられます。

ショッピングで1回払を毎月しっかり返済していくという使い方をしていくことがクレジットヒストリーを作っていくという形になります。

また、携帯電話の分割払いをクレジットヒストリーに入れている(プラスの意味の捉えている)会社はないと思われます。

但し、携帯電話の分割払いを滞納した場合にはマイナスの評価にはなります。

借り入れ分やリボ払いなどの返済はすぐに完済しよう

良好なクレヒスを築いた後でもリボ払いを利用していると、お金に困っている印象を与えてしまう可能性があります。

なぜそんな印象なのかというと、リボ払いは毎月の支払いを抑えられる支払い方法のため、再度カードを発行しても「延滞のリスクが伴う可能性がある」と判断されてしまうことがあるのです。

カード会社側としては、不安要素が少しでもあると審査を慎重に行わざるを得ないため、リボ払いは利用しないようにするか、すでに利用している場合は繰り上げ返済などで完済してから申し込む方が良いでしょう。

また、カード申し込み時にキャッシング枠を希望すると、カード審査とは別にキャッシング枠が付与できるかどうかの審査が追加で行われます。

総量規制などの関係によって、さらに審査難易度が上がってしまうケースもあるため、「キャッシング枠は希望しない」または「0円(なし)」で申し込む方が審査通過率をアップできるでしょう。

キャッシング枠の利用予定がある場合でも、基本的にカード発行後にキャッシングの希望が可能ですので、そちらで申し込む方が良いですね。

その際も、キャッシング枠付与のための審査は行われますが、もし審査に落ちてしまってもカードはそのまま利用できるので安心してください。

監修者コメント

他社のクレカやカードローンで残高がないものは解約してから申し込んだ方がいいのかというと、これは良し悪しがあります。

クレジットカード会社によっては、他社クレジットカードの枠を利用可能枠として自社基準の総額規制に含めるところ(外資系で多かったです)があります。それによって審査に落ちたということもあると思われます。

ただ、私の知っている範囲では日本の大手(複数)のクレジットカード会社では他社のカードを解約後、すぐに自社のクレジットカードの申込みがあるということで詐欺を疑って審査が厳しくなることがあります。従って、申し込みのすぐ前に解約されるのは止めておいた方が良いのではと思われます。

一般カードからのランクアップを検討

ゴールドカードは、直接申し込むよりも一般カードからのランクアップでゴールドカードを申し込んだ方が審査通過しやすい場合があるのをご存じでしょうか?

例えば、三井住友ゴールドカードやイオンゴールドカードなどは、一般カードのカード利用額が年間100万円以上だった場合にインビテーション(招待状)を受け取ることが可能です。

インビテーションを受け取るとゴールドカードへのランクアップを申請することが可能ですが、一般カードでのカード利用実績があるため、直接申し込んだ時よりも信頼されやすく、審査のハードルが比較的低くなる傾向があります。

また、一般カードでのクレヒスに問題がなく、利用額や利用頻度が多い会員であれば、カード会社から「優良会員」と認識してもらえる可能性も高く、より審査通過の確立をアップできるでしょう。

一般カードを一定期間利用しなければならない制限があるので、すぐにゴールドカードを入手したい人には向かない方法ですが、審査に不安がある人などは試してみる価値がありますね。

次の申し込みまで6ヶ月以上あける

クレジットカードの申し込みを行うと、信用情報機関に「カードの申し込みの記録」として6ヶ月間保管されます。

これは申し込んだカードの審査を通過した場合も、否決された場合も同じ期間残り続ける記録です。

カード会社は、カードの申し込みがあった際に必ず信用情報機関で申込者のクレヒスを確認しており、審査落ちしている記録が残ったままの状態では、「申込者の状況に変化が無い」と判断し、再度審査を否決する恐れがあります。

そのため、カードの再申し込みには申し込みについての記録が消去される6ヶ月期間を空け、よりクリーンな状態で挑む必要があるのです。

過去に審査落ちしていても、半年経てば申し込みの記録は消えるので、ただの新規申し込みと判断されやすく、審査落ちのリスクを減らせるでしょう。

短期間に複数のカードを申し込まない(申し込みブラック対策)

カード会社は、審査で信用情報を参照する際に、自社への申し込みや利用履歴などの情報のほかに、他社への申し込みやカード利用履歴なども確認します。

そのため、同時期に複数のカードを申し込むと、金策に走っているのではないかと疑ってカード会社は警戒を強くするでしょう。

例えば、あなた一人にだけ借金を頼む友人と、周りの人全員に借金を頼む友人のどちらがお金を返してくれそうかを考えれば簡単なことです。

審査落ちが不安だからと複数社への申し込みを行えば、申し込んだ全てのカード会社で多重申し込みをしていることが判明し、「申し込みブラック」という状態になります。

申し込みブラックは、お金に困っている印象やキャンペーン目的などを怪しまれてしまうため、審査に通りづらくなるでしょう。

申し込みブラックにならないための目安としては、1か月間に申し込むカードは多くても3枚、できれば2枚までと、なるべく同時期にカードを申し込まないように注意が必要です。

万が一、申し込みブラックになった場合は、記録が消える6か月間は申し込みを控えましょう。

記載ミスや書類の不備がないようしっかり確認する

基本的なことですが、申し込み時の記載内容や必要書類に間違いや不備があるだけでも審査落ちしてしまいます。

インターネット申し込みの場合は変換ミスや誤入力に注意し、紙の申込書を郵送する場合は記入ミスに注意してください。

最近はスマートフォンを使って運転免許証などの本人確認書類をアップロードできるケースもありますが、この場合も照明の反射やピンボケに気を付けて、全体が鮮明に写った状態でアップロードしましょう。

監修者コメント

勤続年数や年収の水増しは必ず発覚するので絶対にやめましょう。

万一審査に通っても発覚した時点でカードが強制解約となります。

審査落ちが気になる方におすすめのゴールドカード

ここでは、おすすめのゴールドカードをご紹介していきます。

dカード GOLD

dカード GOLD

カードの特徴

ドコモユーザーなら毎月のドコモ利用料金の10%がdポイントで還元。最大120,000円分のケータイ補償や空港ラウンジサービスも付帯。学生の申し込みも可能。【最大5.0%!】dカード積立ポイント還元キャンペーン実施中

| 発行会社 | NTTドコモ |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 11,000円(税込) |

| 付帯保険 | 海外:最大1億円(自動付帯) 国内:最大5,000万円(利用付帯) ショッピング保険:最大300万円 dカードケータイ補償:最大120,000円分 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| クレカ積立 | マネックス証券 最大1.1%ポイント進呈 |

| 申し込み条件 | 満18歳以上(高校生を除く)で、安定した継続収入があること |

| 追加カード | ETCカード 年会費無料 家族カード1枚目無料、2枚目以降 1,100円 |

ドコモ利用料金、付帯保険、積立、年間ご利用額特典の補足

【dカード GOLD10%還元特典】※1 ドコモ mini/ahamo/irumoを除くドコモケータイ料金およびahamo光を除くドコモ光ご利用料金をさします。

※2 端末など代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外。

※3 ドコモ mini/ahamo/irumo利用料金・端末代金・事務手数料など一部対象外となります。

【旅行保険(国内/海外)】

<国内>

※国内旅行費用をdカード GOLDで事前にお支払いの場合に限り補償対象となります。

<海外>

dカード GOLDでのお支払いなどの条件はございません。

ただしdカード GOLDでの海外旅行費用のお支払いの有無により、一部保険金額が異なります。

<最大1億円の海外旅行の補償金額>

※海外旅行費用をdカード GOLDにてお支払いいただいた場合のお支払い保険金額です。

条件を満たさない場合の保険金額は傷害死亡時最大5,000万円、傷害後遺障がい時200万円~最大5,000万円となります

【dカード積立】

※dカードでショッピングでたまるポイント(利用額100円税込につき1ポイント)は進呈対象外です。

※「dカード積立」のご利用額は、dカード GOLD年間ご利用額特典の累計対象外です。

【年間ご利用額特典】

※ 2025年配布分の特典金額となります。

※ Edyチャージ、nanacoチャージ、SMART ICOCA、キャッシング返済金、リボ払い手数料、分割払い手数料、年会費、遅延損害金などは年間ご利用額の対象外となります。

※交換先によっては、上記の特典進呈金額を下回るクーポンとなる可能性があります(例: 10,000円→7,000円クーポン)

申し込み条件は「満18歳以上(高校生を除く)、個人名義、本人名義の口座をお支払い口座として設定、その他当社が定める条件を満たすこと」となっています。

ドコモの携帯電話を長く利用しており、携帯料金を滞納していない人であれば更に審査にプラスの印象を与えることが出来るでしょう。

18歳以上の学生の利用も促進しているため、申し込みやすいゴールドカードです。

ドコモ携帯料金やドコモ光料金は10%ポイント還元

毎月の携帯料金を節約したい方にもdカード GOLDはぴったりです。ドコモのケータイやドコモ光の利用金額税込1,100円につき100ポイントが進呈され、還元率は10%となります。

例えば、毎月9,000円の利用があった場合は1年間にdカード GOLDの年会費相当のポイントがたまりお得です。

最高10万円のケータイ補償

スマホが壊れた・紛失したという場合に助かるのがdカード GOLDのケータイ補償です。購入から3年間・最大10万円の補償があり、紛失・盗難・修理不能などのトラブルに対応できます。

最近のスマホは10万円前後する高額機種も多いため、備えがあれば万全です。

空港ラウンジサービスや旅行保険も付帯

海外旅行の際はラウンジを利用して旅行保険も付けたいという方にもdカード GOLDはおすすめです。

国内にある主要ラウンジと、ハワイの空港ラウンジが無料で利用できる空港ラウンジサービスと、最大1億円補償の海外旅行傷害保険・最大5,000万円補償の国内旅行傷害保険が付帯しています。

海外旅行保険は家族特約も付いているので家族旅行の際にも安心です。

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)

カードの特徴

三井住友カードが発行しているゴールドカードで、手厚い国内外旅行傷害保険や空港ラウンジサービスなどの充実した付帯サービスと、どこで利用しても恥ずかしくないステータ性が魅力

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 5,500円(税込) ※年間100万円以上利用で次年度以降永年無料 ※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) 国内旅行傷害保険:最高2,000万円(利用付帯) ショッピング保険:年間最高300万円 |

| スマホ決済 | iD(専用)・PiTaPa・WAON Apple Pay・Google Pay・Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み対象 | 満18歳以上で、ご本人に安定継続収入のある方(高校生は除く) |

| 追加カード | 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

三井住友カード ゴールド(NL)の申し込みの条件は満18歳以上で、ご本人に安定継続収入のある方となっています。

年間で100万円利用することによって、翌年からずっと年会費が無料になることでも有名なカードで、「100万円修行」などとも言われています。

ゴールドカードなのに年会費が無料になるクレジットカードは少ないため、年会費を無料にする前提で申し込む人が多いです。

対象店舗で最大7%還元※

セブン‐イレブン、ローソン、マクドナルドなどの店舗ではタッチ決済によるポイント還元率が最大7%※になります。

ネットショッピングでも還元率が高くなるため、よく利用する方はメリットが大きいです。

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で最大7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

楽天ゴールドカード

楽天ゴールドカード

カードの特徴

楽天ゴールドカードは、年会費2,200円(税込)で持てる楽天カードの上位版。国内主要空港と一部海外空港のラウンジを年間2回まで無料で利用できる特典があり、旅行をする方にとっては年会費以上の価値が感じられる場面もあります。

| 発行会社 | 楽天銀行株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard、JCB |

| ポイント還元率 | 1.0%~3.0% |

| 年会費 | 2,200円(税込) |

| 付帯保険 | 海外旅行保険:最高2,000万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | 楽天ポイント |

| 入会資格 | 20歳以上、本人に安定した継続的な収入のある方 |

| 追加カード | ETCカード:年会費無料 家族カード:年会費500円 |

楽天ゴールドカードは、20歳以上で安定収入があることを条件としているゴールドカードで、年会費が2,200円(税込)と他社と比較した際に維持費がかかりにくい特徴があります。

既に楽天カードを所持している場合は、切り替えで申し込むことも可能で、切り替え時に審査は必要ですが年間の利用額などの制限がないため、今すぐゴールドカードに変更したいという人でも手軽に申し込めますね。

楽天ユーザーが得する特典

楽天ゴールドカードは、楽天市場や楽天ブックスなどを利用する楽天ユーザーへの特典が充実しています。

楽天市場でのショッピング時にカードで支払えば、通常の3倍ポイントが獲得可能で、普段通り買い物をしているだけでもザクザクとポイントがたまっていきます。

また、ためたポイントは楽天の各対象サービスで1ポイント1円相当でできるだけでなく、楽天ポイントカード加盟店では、支払いにも利用できるなど使い道も豊富で無駄になりません。

旅行関連サービスも充実

楽天ゴールドカードには国内主要空港や、ハワイ・ホノルル国際空港ラウンジを年2回まで無料で利用できる空港ラウンジサービスの付帯など、格安ゴールドカードとは思えないほどの充実したサービスが魅力です。

最高2,000万円を補償可能な海外旅行傷害保険や、海外で利用できるWi-Fiルーターレンタルサービスの会員価格など、海外利用にも活躍しやすいカードとなっており、旅行や出張などで海外に訪れる機会が多い人はお得に利用しやすいですね。

▼関連記事

-

-

年会費無料・格安のゴールドカード比較!招待制や無料条件も解説

持つだけで価値があるゴールドカード。現在では年会費1万円未満でも持つことができるゴールドカードがいくつも発行されています。 なかには、招待状(インビテーション)が来れば年会費無料で持てるゴールドカード ...

-

-

学生でも作れるおすすめゴールドカード!審査基準や申し込み条件を解説

ゴールドカードはクレジットカードの中でもステータス性が高く、常に人気のあるカードです。 「審査難易度が高い」「年会費が高額」といったイメージを持つ方も多いですが、学生でも作れるゴールドカードが存在しま ...

-

-

即日発行可能・スピード発行可能なゴールドカード比較!

海外旅行傷害保険が付帯していたり、提携店舗での特典やサービスが充実しているのがゴールドカード。 ステータス性も高く一目置かれるので、いつかはゴールドカードを持ちたいと考えている方も多いでしょう。一般カ ...

-

-

おすすめゴールドカード比較!利用者数の多いランキングや選び方も解説

クレジットカードのランクは一般、ゴールド、プラチナ、ブラックと4段階あります。 近年ではゴールドカード取得の難易度は下がってきており、招待状が無くても申し込むことができるカードが多いです。 年会費はか ...

審査の専門家コメント

今回の記事は、ゴールドカードの審査落ちをした理由にはいくつか考えられますが、どんな理由であっても必ず解決策が存在するという内容でした。

審査基準さえ満たせばゴールドカードでも必ず審査は通過するので、審査落ちした人は自分の弱点をよく理解してもう一度チャレンジしてみましょう。

この記事はそのチャレンジに役立ちます。

ゴールドカードが審査落ちして作れない人の理由としては以下を挙げています。

1)申し込み資格を満たしていない

2)年収が不足している

3)収入が不安定な職業に就いている

4)勤続年数が短い

5)クレジットヒストリー(クレヒス)に問題がある

6)クレジットカードのキャッシングやカードローンで借り入れがある

ゴールドカード審査通過のための対策としては、以下を記述しています。

1)年齢や年収に見合ったゴールドカードを申し込む

2)クレヒス修行をする

3)リボ払いは利用しない

4)キャッシング枠は希望しない

5)期間に複数のカードを申し込まない(申し込みブラック対策)

6)記載ミスや書類の不備がないようしっかり確認する

どういう人が審査に落ちてしまうのか、どうすれば審査に通りやすくなるのかをよく理解してから申し込むのがおすすめです。

監修者コメント

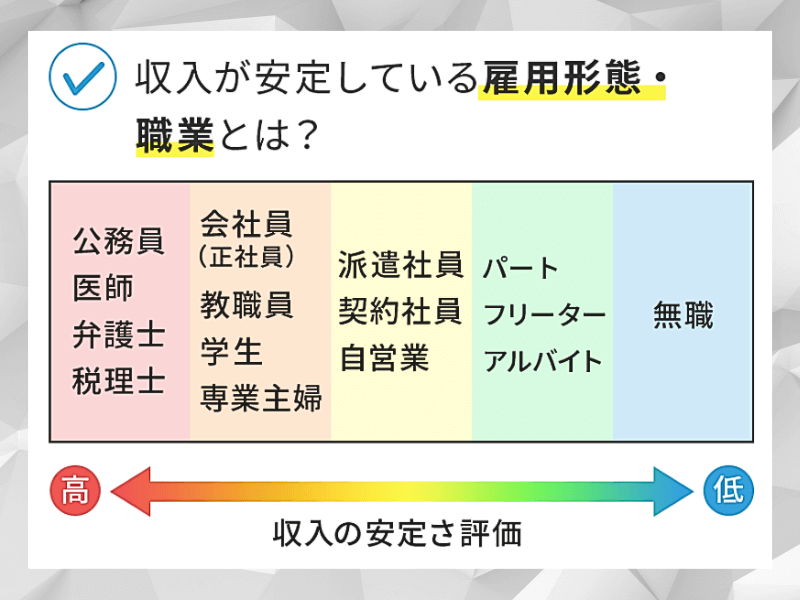

収入が安定しているとクレジットカード会社が判断しているのは下記の職業です。

官公庁(県庁、市役所、区役所等)、教職員、大手メーカー(会社の設立年度が古いほど良いというクレジットカード会社もあります)等のいわゆる固い職業が安定しているとみなされます。

不安定と考えているものの具体的なものは自営業、フリーターもそうですが、タクシー運転手、保険外交員等の業績に応じて収入が変わる業種が入ります。

また普通あまり不安定と思わないであろう中小企業の役員はクレジットカード会社のスコアリングシステムでは良い点数は出ないことが多いです。

更にIT関係のSEやプログラマーの方も大手の会社でなければどちらかと言えば不安定とみなされます。これは離職率が高いので収入が途絶える可能性があるからです。