おススメデジタルカードまとめ

- 三井住友カード(CL):対象のコンビニ、飲食店でのスマホ決済またはモバイルオーダーで7%ポイント還元※

- SAISON CARD Digital:最短5分発行!セゾングループで割引優待

最近ではキャッシュレス化が進み、クレジットカードでもカードを発行しないデジタルタイプの券種を扱うカード会社も増えてきました。

デジタルカードならApple Payなどに登録すればカード本体を持つ必要がありませんし、カード番号が先に発行されるので数分で利用できます。

本記事ではカードを発行しないカードレスのデジタルクレジットカードの特徴とおススメのカードを紹介していきます。後半ではウォレットアプリへのカード追加から利用法まで解説していますので、カード選びにお役立てください。

【結論】おススメのカードレスクレジットカードは三井住友カード(CL)!

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

目次

カードレスのデジタルクレジットカードの特徴

カードレスのデジタルクレジットカードとは、物理的なカードの代わりにスマートフォンやモバイルデバイス上で使用できるクレジットカードのことを言い、スマホ内のアプリやウォレットアプリに登録することで利用可能となります。

お支払い時はスマートフォンのウォレットアプリからカードを選択して決済用端末に近づけることで清算が完了。オンラインショッピングではサイトにカード番号を登録しておけば決済可能となります。

デジタルカード、ナンバーレス、おサイフケータイなどの違い

デジタルカードをナンバーレスカードやおサイフケータイなどの機能と混同している方向けに各名称について解説します。

- デジタルカード:カード番号のみ発行のクレジットカード

- ナンバーレスカード:カード表面に番号が記載されていないクレジットカード

- おサイフケータイ、ウォレットアプリ:スマホにカードを登録できるアプリ

ナンバーレスカードはカード表面にある凹凸のカード番号が打刻されていないクレジットカードのこと。現在ではセキュリティの観点から、各カード会社共にナンバーレスが主流となってきています。

ウォレットアプリには通常のクレジットカードやナンバーレスカード、デジタルカードも登録することが可能となっており、デジタルカードでないとスマホ決済できないと考えている方もいますが、ウォレットアプリに通常のクレジットカードを登録すれば決済は可能です。

iPhoneならApplepayに対応しているクレジットカードを登録するだけで電子マネーとして利用することが出来ます。

カードレスのデジタルカードは、スマホ決済やネットショッピングのみの利用をメインとし、物理的なリアルカードが必要ない方向けのクレジットカードになります。

一般カードとデジタルカードの違い

| 一般のクレカ | デジタルクレカ | |

|---|---|---|

| 決済方法 | カード、電子マネー、カードのタッチ決済 | 電子マネー、WEB利用 |

| 発行スピード | 即日~1週間 | 30秒~5分程度 |

| プラスチックカード発行 | 有り | カードによっては有り |

| 紛失・盗難リスク | 普通 | 少ない |

券種によってはデジタルカードとはいえプラスチックカードの発行をするカード会社もあります。ですので、「デジタル一択」でも「お店でカードを使う」でもどちらでも利用可能です。

三井住友カード(CL)はカードが発行されないので完全にデジタルカードとなってますが、そのほかの券種はナンバーレスのクレジットカードが発行となります。万が一の時のために自宅に保管しておくと良いでしょう。

デジタルカードの審査は一緒

デジタルカードと聞くと簡単に発行できそうなイメージを持つ方もいますが、通常のクレジットカード同様にカード会社による審査が必要です。

現在発行されているデジタルカードの審査では「18歳以上で安定した収入のある方」が大前提となりますが、専業主婦の方や学生の方も18歳以上であれば親権者や配偶者の収入を元に発行してくれます。

審査基準はカード会社によって違いますが、フリーター、アルバイトの方でも安定収入があれば発行可能なクレカが多いです。

カードレスのデジタルクレジットカードおススメ

| 三井住友カード(CL) | セゾンパール・アメリカン・エキスプレス(R)・カードDigital | SAISON CARD Digital | セゾンカードインターナショナル デジタル | Visa LINE Payクレジットカード(P+) | |

|---|---|---|---|---|---|

| クレジットカード |  |

|

|

|

|

| 国際ブランド | Visa, ※Mastercard | AmericanExpress | Visa, Mastercard®、JCB、AmericanExpress | Visa, Mastercard®、JCB | Visa |

| 年会費 | 永年無料 | 1,100円(利用無料) | 無料 | 無料 | 無料 |

| ポイント還元率 | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) | 盗難・紛失・不正利用補償 | 盗難・紛失・不正利用補償 | 盗難・紛失・不正利用補償 | 海外:最高2,000万円 |

| 特徴 | 対象のコンビニ、飲食店でのスマホ決済またはモバイルオーダーで7%ポイント還元※ | QUICPayならどこでも2.0%還元 | ポイント有効期限なし ナンバーレスカード発行 |

セゾングループ割引優待 | チャージ&ペイでのLINE Pay利用で5%還元(上限500ポイント) |

| 公式サイト |

ここからはカードレスで発行されているデジタルカードのおススメ券種を紹介していきます。

三井住友カード(CL)

三井住友カード(CL)

カードの特徴

世界シェアNo.1のVisaブランド。(※Mastercardも利用可能)。初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」。カードの発行はなく、番号のみ発行

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay、Samsung Wallet |

| クレカ積立 | SBI証券 |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)) ※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) 三井住友カードWAON、PiTaPaカード |

三井住友カード(CL)は、200円(税込)ごとに1ポイント貯められるデジタルカードです。銀行系カードのためセキュリティと安全性に強いため安心して利用可能。

最短10秒発行

24時間いつでも申し込めば「最短10秒※」で発行できるのは、デジタルカードの中でも最速の審査、発行スピードです。申し込みボタンを押したら即審査完了のメールが届くと思っていいでしょう。

急いで利用したい方にもおススメのクレジットカードです。

Apple Pay、Googlepayを経由したVisaのタッチ決済とMastercard®タッチ決済、iD決済のいずれかの方法で決済利用が可能ですが、国際ブランドがMastercardの場合、 Google Payに対応していないのでAndroidの方は国際ブランドの選択に気を付けましょう。Visaを選択すれば間違いありません。

対象のコンビニ・飲食店で7%ポイント還元※

通常のポイント還元率は0.5%ですが、対象のコンビニ・飲食店でスマートフォンによるApplepay・Googlepayのタッチ決済またはモバイルオーダーで支払うと※7%のポイント還元を受けることが出来ます。

三井住友カード(CL)はコンビニや飲食店の利用が多い方におススメできるデジタルクレジットカードです。

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

セゾンパール・アメリカン・エキスプレス(R)・カードDigital

セゾンパール・アメリカン・エキスプレス(R)・カード

カードの特徴

デジタルカードは最短5分でカード番号発行。スマホ決済※QUICPayならどこでも2%還元カードの利用で次年度年会費が無料になるので実質無料で利用可能

| 発行会社 | クレディセゾン |

|---|---|

| ポイント還元率 | 0.5% ※ご利用金額が年間合計30万円(税込)に達する引落月までが対象となります。 ※永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。 ※1ポイント5円相当のアイテムと交換の場合となります。 ※交換商品によっては、1ポイントの価値は5円未満になります。 |

| 年会費 | 1,100円(税込)初年度無料 前年に1円以上のカードご利用で翌年度も無料 |

| 付帯保険 | - |

| スマホ決済 | ApplePay、GooglePay、QUICPay™(クイックペイ)、楽天Edy、iD |

| ポイント | 永久不滅ポイント |

| クレカ積立 | 大和コネクト証券 |

| 入会資格 | 18歳以上のご連絡可能な方 |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料)デジタルカードはなし |

セゾンパール・アメリカン・エキスプレス(R)・カードは「デジタルカード」と「通常カード」の2種類から発行方法を選択可能。

発行スピードはデジタルカードなら「最短5分」となっており、通常カードは最短3営業日です。

年会費が1,100円かかりますが、年に1度でも利用すれば無料となるので実質無料といえるでしょう。

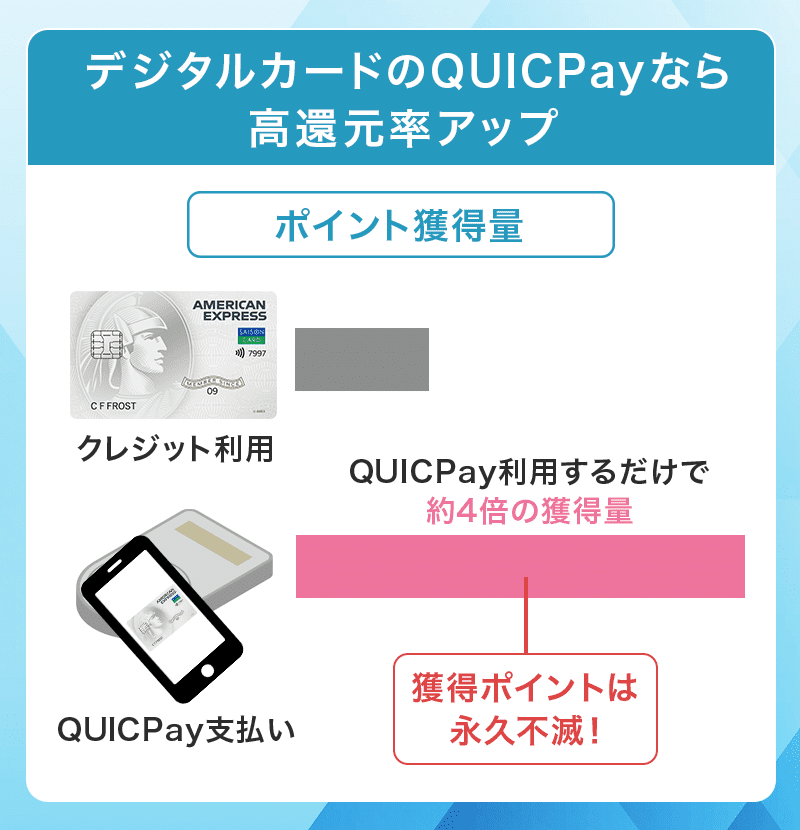

QUICPayでどこでも2%還元

QUICPay(クイックペイ)加盟店の店頭で、「Apple Pay」「 Google Pay 」「セゾンQUICPay」のいずれかを使ってお買物をすると、ご利用金額に対して、永久不滅ポイントが※最大2%相当(永久不滅ポイント4倍)たまります。

デジタルカードを選択した場合は、電子マネー決済しか利用しないので常時2.0%のポイント還元ということになります。

アメックスブランドは見た目も良く、全国で20,000店のセゾングループ特約店があるため、割引や優待特典も多く受けることが出来ます。

まんがセゾンとの相性抜群

セゾン系クレカは「まんがセゾン」を利用すると書店ポイントが大幅還元されるので相性が良いです。

WEB明細サービス「Netアンサー」のアカウントと「まんがセゾン」を連携するだけで、まんが購入に使える書店ポイントが30%分還元されるため、おトクにまんがを楽しめます。

無料で読める作品が10,000冊以上あり、「永久不滅ポイント」も貯まり、まんが購入に利用することもできます。

SAISON CARD Digital(セゾンカードデジタル)

SAISON CARD Digital

カードの特徴

最短5分で公式スマホアプリ【セゾンPortal】にデジタルカードを発行。プラスチックカードは後日お届け。ポイント有効期限がない「永久不滅ポイント」が特徴。気分によってスマホ内のカードデザイン変更が出来る。

| 発行会社 | クレディセゾン |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | - |

| スマホ決済 | Apple Pay、Google Pay、QUICPay™(クイックペイ)、iD、Suica、PASMO |

| ポイント | 永久不滅ポイント |

| クレカ積立 | 大和コネクト証券 |

| 申し込み条件 | 18歳以上のご連絡が可能な方 |

| 追加カード | ETCカード(年会費無料) |

セゾンカードデジタルはセゾンパールアメックス同様クレディセゾンが発行するクレジットカード。セゾン系の特典はセゾンパール・アメリカン・エキスプレス(R)・カードとほぼ一緒です。

最短5分で公式スマホアプリ【セゾンPortal】にデジタルカードを発行する永久不滅ポイントを採用したクレジットカードです。永久不滅ポイントは1,000円につき1ポイントが付与されポイント還元率は0.5%となります。

セゾン特約店で割引とポイント還元

セゾン系の特約店での特典が多く、ガソリンスタンドのapollostation・出光・シェルでセゾンカードを利用すると永久不滅ポイントに加えてPontaポイントもたまります。

セゾンポイントモールを経由したネットショッピングではポイントが最大30倍たまるので、楽天、Amazon、Yahoo!を利用するときはセゾンポイントモールを経由するようにしましょう。

デジタルカードはスマートフォンアプリ「セゾンPortal」の「着せかえ」ボタンで複数のデザインから選択可能となっており、気分に合わせてデザインを見つけて変更することもできます。

セゾンカードインターナショナルデジタル

セゾンカードインターナショナルデジタル

カードの特徴

最短5分で公式スマホアプリ【セゾンPortal】にデジタルカードを発行。プラスチックカードは後日お届け。ポイント有効期限がない「永久不滅ポイント」が特徴。

| 発行会社 | クレディセゾン |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | - |

| スマホ決済 | Apple Pay、Google Pay、QUICPay™(クイックペイ) |

| ポイント | 永久不滅ポイント |

| クレカ積立 | 大和コネクト証券 |

| 申し込み条件 | 18歳以上のご連絡が可能な方 |

| 追加カード | ETCカード(年会費無料) |

最短5分でデジタルカードが発行可能で、ネットショッピングで利用することができます。

デジタルカードは着せかえ機能が搭載されており、好きな券面画像にすることができるので、好みや気分に合わせて変更可能。

デジタルカード発行後にプラスチックカードが発行されますが、カードが必要ない方は利用する必要はありません。券面にカード番号が記載されていない完全ナンバーレスカードとなっています。

SAISON CARD Digitalとほぼ同じスペック

同じセゾン系のカードの「SAISON CARD Digital」との違いはAmericanExpressが選択できるかどうかと「カードデザイン」です。

どちらも全国のセゾン優待店舗20,000店で割引優待を受けることができます。

Visa LINE Payクレジットカード(P+)

Visa LINE Pay クレジットカード(P+)

カードの特徴

LINE Payとの連携でお得になるクレカ。コード支払い(チャージ&ペイ)利用で5%還元(上限500ポイント)。最短10秒でカード番号発行。LINE利用通知でリアルタイム明細の確認ができる。Visaのタッチ決済機能を搭載。

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) お買物安心保険:年間100万円 |

| スマホ決済・電子マネー | iD、Apple Pay、Google Pay |

| ポイント | LINEポイント |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | ETCカード(年会費550円)利用で次年度無料 家族カード(年会費無料) |

Visa LINE Pay クレジットカード(P+)はカードレスタイプと通常発行を選択可能としており、クレジットカード利用内容を即時にLINEで確認できる特徴を持っています。

ポイント還元率は1.0%で100円(税込)につき1ポイントが還元されます。

LINE Payアカウントに登録することで、事前チャージ不要でLINE Pay加盟店やPayPay加盟店(QRコードを読み取る支払方法のみ)で支払いが可能。残高を気にすることなく利用することが出来ます。

Visa LINE Pay クレジットカード(P+)には特約店が存在しないため、どこで利用しても1.0%の還元率となっています。LINE Payと連携しチャージ&ペイで決済すると月上限500ポイントの範囲で5%のLINEポイントが還元されます。

カードレスのデジタルクレジットカードのデメリット

便利なデジタルカードですがスマートフォンを利用することでのデメリットがいくつかありますので注意点を理解してから発行に進みましょう。

スマホの充電管理が必要

現代人のスマートフォン利用時間は1日平均「4時間前後」となっています。最新機種をお使いの方はバッテリーの持ちも良いでしょうが、古い機種をお使いの方だと夕方までに充電が必要なケースもあります。

Applepayなどのウォレットアプリを利用するには電源が入っていないと使えないため、充電切れには注意が必要になります。

スマホが壊れたら使えない

スマートフォンを落としてしまい、画面が割れて表示不可能になった経験をお持ちの方も多いのではないでしょうか。

画面が損傷しても機能に問題が無ければスマホ決済も可能ですが、AndroidやiPhoneのアプリ利用状況によってはカード選択画面が表示できないと電子マネー決済も行えないので、覚えておきましょう。

電子マネー決済が無いお店で使えない

キャッシュレス化が進んでいますが、昔ながらの飲食店や個人営業のお店では電子マネー決済に対応していないお店もあります。

クレジットカードやPayPayには対応しているけどiDやApplepay、QUICPayに対応していない場合もありますので、初めて入るお店では決済方法を確認する必要があるでしょう。

カードレスのデジタルクレジットカードのメリット

デジタルクレジットカードには多くのメリットがありますので紹介していきます。メリットとしては以下が上げられます。

- 発行スピードが速い

- カードを無くさない

- 他人にカード情報を知られることが無い

- 財布を持つ必要が無い

- 利用明細がスマホアプリで管理できる

- ネットワーク接続は関係ない

クレジットカードの出番が少なく、電子マネー決済ばかり利用している方にはデジタルカードを所持するメリットは大きいです。

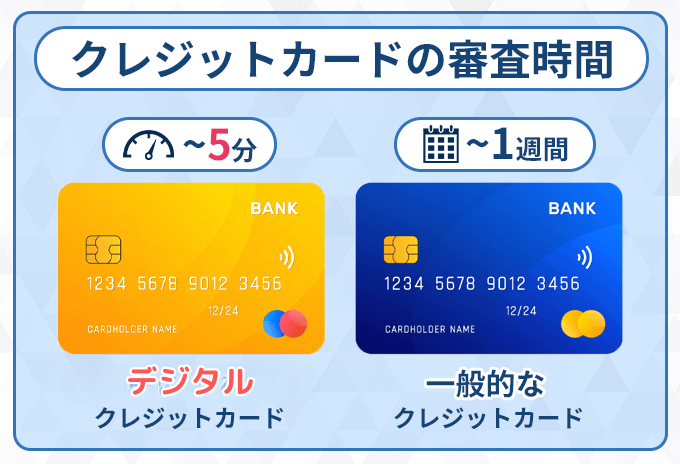

発行スピードが速い

デジタルクレジットカードは通常のクレジットカードと違い審査に時間がかかりません。

| カード | 審査、発行時間 | カード到着までの時間 |

|---|---|---|

| デジタルクレジットカード | 最短10秒~5分 | なし |

| 通常のクレジットカード | 最短10秒~3日程度 | 1週間程度 |

審査やカード発行までの時間は申し込む方の状況やカード会社によって違いますが、※三井住友カード(CL)では最短10秒で設定されています。デジタルクレジットカードは審査、発行までの時間が「最短5分程度」の券種が多いです。

通常のクレジットカードならカードが到着するまで1週間程度の時間がかかりますが、デジタルカードなら番号発行のみなので、申し込み後に即利用可能になるのが最大のメリットとも言えます。

※即時発行ができない場合があります。

他人にカード情報を知られることが無い

デジタルクレジットカードなら支払いの際にカードを提示することが無いのでスキミングされたりカメラや写真などの情報からカード番号を知られることがありません。

万が一、財布やカードケースを失くしてしまった場合でも、クレジットカード情報はスマートフォンに入っていますので利用される心配もないでしょう。

財布を持つ必要が無い

毎日の通勤、通学でコンビニや飲食店などの利用しかない時は財布を持つ必要がありません。現金を持ち歩かないことによってカバンの中が軽くなりますし、盗難のリスクさえも無にしてしまいます。

利用明細がスマホアプリで管理できる

デジタルクレジットカードに限ったことではありませんが、利用明細やポイント情報などはカード専用のアプリで一元管理することが可能となります。

カード申し込み時にはハガキによる明細発行は「必要ない」に設定しておきましょう。

アプリには1年ほどの利用明細をさかのぼって確認することもできますし、値段別、お店別などでソートすることも可能なアプリが多く、無駄遣いも一目でわかるようになります。

ネットワーク接続は関係ない

電子マネーでのクレジットカード決済ではインターネット接続が必要ありません。スマートフォンの電源が入っていれば利用可能です。

楽天ペイやPayPayなどのQRコードやバーコード決済の場合は、インターネット接続からのコード発行になるので圏外の場合は取得できずに利用できませんが、ウォレットアプリはスマートフォンにクレカ情報が入っているため利用できます。

デジタルクレジットカードの使い方

デジタルカードはスマートフォンにカードを登録して利用します。主にはお店での「スマホ決済」と「ネットショッピング」での利用がメインとなります。

プラスチックカードが発行される券種については通常通りカード払いをすることも可能となります。

店舗での利用の仕方やスマートフォンに登録するやり方までを解説していきます。

Android(Google Pay)とiPhone(Apple Pay)で利用するウォレットアプリが違いますので、お使いの端末によって該当のアプリでの登録方法を参考にしてください。

初めて利用する方は緊張しますし、心配だと思いますので、セルフレジで1度実践したり店員さんに聞きながら実践してみるのが良いでしょう。

Google Pay(Android)の登録、利用方法

Google PayはAndroidのスマートフォンで利用できる無料の「非接触型決済サービス」。様々なカードを登録可能で、デジタルカード以外も利用することが出来ます。

▼Google Pay登録方法▼

- Google Playから「Google Pay(Googleウォレット)」をインストールします。

- Google Payアプリを起動し、[カードを追加]を選択

- [クレジット/デビット/プリペイド]を選択

- カメラが起動しますが「カード情報を手動で入力」をタップ

- カード番号、期限、セキュリティコードなどを入力

- Googlepayでの利用を求められるので「続行」をタップ

- 規約を読んで「同意する」をタップ

- SMS認証などの本人確認をして完了

- NFC設定:ホーム画面に戻り、設定画面を開く→接続済みのデバイス→接続の設定→NFCのリーダ/ライタ機能を「ON」にする

▼Google Pay利用方法▼

- お店の出入り口やレジ前に「Googlepay」「QUICPay」「iD」のマークがあるか確認

- 支払い方法を「クレジットカード払い」や「QUICPay」と店員に伝える

- 決済端末にスマートフォンを接触させとる

- 決済用端末が反応したらスマートフォンを放して終了

クレジットカードを選択してもスマホのタッチ決済は可能なので、カードを差し込む必要はありません。三井住友カードなどの「Visaのタッチ決済」でポイントを貯めたい方は「クレジットカード払い」を選択しましょう。

Suicaやnanacoなどの電子マネーでは画面を起動していなくても反応しますが、「クレジットカード払い」「Visaのタッチ決済」ではスマホを起動していないと反応しません。画面はロックしていても1度画面をタップして明るくなっていれば利用可能です。

高額な支払い(1万円以上)にはスマホのロック解除(パスワードや顔認証)が求められるので対応しましょう。

コンビニの読み取り器ではランプが緑になったら(音が鳴ったら)スマートフォンを放しましょう。読み取り器に接触したままにしておくとエラーになることがありますので注意が必要です。

Apple Pay(iPhone)の場合

ApplePayはショッピングや電車、バスなどの利用時にウォレットアプリに登録したクレジットカードでの決済が可能になるクレカを一元管理できるアプリです。

▼Apple Pay登録方法▼

- iPhoneホーム画面にある「ウォレット」をタップ

- 右上に表示されている「+」をタップ

- 利用可能なカードで「クレジットカードなど」を選択

- Applepayの説明が表示されるので「続ける」をタップ

- カメラが起動するので「カード情報を手動で入力」をタップ

- カード情報(弁護う有効期限、セキュリティコードなど)を入力

- 利用規約に同意

- SMSなどで認証作業を完了すれば利用可能になります

ウォレットアプリに登録したカードはロックボタンを2回押すと立ち上げることが出来ます。カードに「QUICPay」か「iD」のマークが記載されていますので清算時はマークにあった方法で決済を行いましょう。

▼Apple Pay利用方法▼

- お店の出入り口やレジ前に「QUICPay」「iD」のマークがあるか確認

- 支払い方法を「QUICPay」か「iD」と店員に伝える

- iPhoneのロックボタンを2回押してウォレットアプリを立ち上げる

- 決済用端末に接触させて反応したら清算完了

Suicaなどは画面の立ち上げなしで利用可能ですが電子マネー決済の場合はウォレットアプリの立ち上げが必要になります。

カードを何枚も登録している方は、ウォレットアプリでメインカードを選択したり、登録カードを削除したりすることも可能となっています。

カードレスのデジタルクレジットカードは三井住友かセゾン系がおススメ

デジタルカードはまだまだこれからとなっており券種も少ないです。

今回紹介したデジタルカードの中から選ぶとしたら「三井住友カード(CL)」か「セゾンパール・アメリカン・エキスプレス(R)・カード」がポイント還元率も高く、年会費がかからないのでいいでしょう。

三井住友カードは日本の対象のコンビニであるセブン‐イレブン、ローソンなどでタッチ決済すると最大5.0%還元なのが魅力的です。セゾンパールアメックスはセゾンの特約店の多さと、QUICPayでの決済ならどこでも2.0%還元なのはメリットが大きすぎます。

コンビニや飲食店の利用が多い方は三井住友カード(CL)を、基礎ポイントアップを狙うならセゾンパール・アメリカン・エキスプレス(R)・カードが良いでしょう。

おススメデジタルカード

- コンビニ、飲食店の利用が多いなら>>三井住友カード(CL)

- QUICPayで常時2%還元>>セゾンパールアメックス