CMなどでおなじみの三井住友カードですが、ステータスが高い反面、審査難易度が高いというイメージがあり、なかなか申し込めないという方も多いのではないでしょうか。

三井住友カードの審査難易度や、審査に落ちてしまう原因、審査に通るコツなどについて、詳しく説明していきます。

三井住友カード審査のポイント

- 消費者金融系、流通系のカードと比較するとややハードルは高め

- 仕事をしていて、安定収入があり、過去5年間でローンなどの滞納が無ければ問題なく発行できる

- キャッシング枠は設けずに、まずは一般ランクの三井住友カード(NL)から発行するのがおすすめ

- 年間100万円程度の利用があるならゴールドカードを検討

目次

三井住友カードの審査基準

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。(※Mastercardも利用可能)初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。コンビニ・飲食店で高還元のため対象店舗の決済用カードとしても人気が高い

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay、Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | 三井住友カードWAON、PiTaPaカード 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

三井住友カードの審査では、申込者の収入や職業、クレジットヒストリー(クレヒス)など、さまざまな要素が考慮されます。審査基準を理解し、自分の状況と照らし合わせることで、審査通過の可能性を高めることができます。

ここでは、三井住友カードの審査基準について詳しく解説します。

三井住友カードの審査基準

審査基準には以下のような項目が含まれます。

審査項目の一例

| 年齢 | 18歳以上(高校生を除く)が申し込み可能 |

|---|---|

| 収入 | 安定した収入があることが求められる |

| 勤務先 | 正社員・公務員は審査に有利だが、パートやアルバイトでも通る可能性はある |

審査でチェックされる情報

上記の個人情報に加えて、以下のような信用情報及び支払い能力についての詳細についても重点的にチェックされます。

| 信用情報 | 過去のクレジットカードやローンの利用履歴(クレヒス)が確認されます。延滞や金融事故がある場合、審査に通るのは難しくなります。 |

|---|---|

| 支払い能力 | 収入や勤務形態・勤続年数などを参考に、安定した収入があり、返済能力があるかどうかが評価されます。 |

| 他社借り入れ | 他社からの借入件数や借入額が多いと、返済負担が大きいとみなされ審査に不利になります。 |

審査難易度はやや高め

三井住友カードは銀行系のクレジットカードです。

そのため、ジャックスカードなどの信販系、イオンカードなどの流通系、ACマスターカードなどの消費者金融系のクレジットカードに比べると、審査難易度はやや高いイメージです。

特に三井住友カード ゴールドや三井住友カード プラチナは取得難易度が高く、パート・アルバイトの場合や年収により審査通過が難しい場合があります。

申し込みから審査までの流れ

三井住友カードの申し込みには「通常発行」と「即時発行」の2パターンがあります。

通常発行の場合、申し込みから審査の流れは以下のようになります。通常3営業日で発行され、約1週間でカードを受け取れます。

- 「通常発行」ボタンから申し込み

- 入会審査・カード発行

- 郵送でカード受け取り

- Vpassアプリをダウンロードし、登録

- Vpassアプリ内で、カード番号を確認

即時発行なら、最短10秒でカード番号が表示されます。申し込み手順は以下の通りです。

- 「即時発行」ボタンから申し込み

- 審査(最短10秒)

- 電話認証

- Vpassアプリをダウンロードし、カード番号確認

- 後日、郵送でカード受け取り

三井住友カードの審査に通るためのコツ

続いて、三井住友カードの審査に通るためのポイントをいくつかご紹介します。これらのコツを実践することで、審査に通過する可能性が高くなるかもしれません。

信用情報を整理する

まずは、信用情報を整理しておくことが大切です。過去に遅延や支払いのトラブルがあった場合、その情報が信用情報機関に登録されているため、審査に通ることが難しくなります。

事前に自身の信用情報を確認し、もし誤った情報があれば修正を依頼することも一つの方法です。また、長期的に支払いを順調に続けることが、将来的な審査に有利に働きます。

安定した収入をアピールする

審査に通るためには、安定した収入が欠かせません。年収が安定していることや、職業がしっかりしていることをアピールすることが重要です。

もし現在安定した収入がない場合は、確実に収入が見込まれる転職を検討したり、副収入を得る方法を考えることが有効です。

借入の管理

他社からの借入れが多い場合、三井住友カードの審査に落ちる可能性が高くなります。借入れの金額や件数を管理し、必要以上に借り入れをしないようにすることが大切です。

借入れがある場合は、まずその返済をしっかり行い、借入れ額を減らすことが審査に通りやすくなるコツです。

正確な情報を記入する

申し込みの際に提出する情報は正確であることが求められます。虚偽の情報を記載すると、審査で落ちる可能性が高くなります。

また、何かしらの理由で情報を誤って記入した場合も、審査に悪影響を及ぼすことがあるので、注意が必要です。

グレードが高いカードはワンランク下のカードでクレヒスを作ってから申し込む

審査難易度についての項目でも解説した通り、三井住友カード ゴールドや三井住友カード プラチナといったグレードが高いカードは取得難易度が高く、ある程度高い属性の人でなければ新規で申し込んでも審査に落ちてしまいます。

しかし、ワンランク下のカードで利用履歴を作ることによって、審査難易度は大きく下がります。

例えばゴールドカードを作りたい場合、一般カードである三井住友カードで利用履歴を作ってからゴールドカードに切り替え申し込みをすると、パートやアルバイトの方でも審査に通る可能性があります。

同じように、プラチナカードを作りたい場合は、ゴールドカードで利用履歴を作ってから切り替え申し込みをすると、新規で申し込むよりも審査難易度が下がります。

このように、審査難易度が高いカードに申し込む場合は、新規で申し込むよりも、ワンランク下のカードで利用履歴を作ってから切り替え申し込みをすることで、審査難易度を下げることができます。

キャッシング希望額を0円にして申し込む

キャッシングをどうしても利用したいという場合以外は、キャッシング希望額を0円にして申し込むことをおすすめします。

三井住友カードなどのクレジットカード会社が守らなければならない「貸金業法」という法律では、年収の3分の1以上のキャッシングを禁止しています。

そのため、自分の年収の3分の1以上のキャッシング枠を希望した場合、審査に悪影響を与える可能性があります。

また、貸金業法では、三井住友カードへの借り入れ希望額が50万円を超える場合や、三井住友カードへの借り入れ希望額と他社からの借り入れの合計額が100万円を超える場合、収入証明書の提出が必要であると定められています。

そうなると審査項目が増えてしまうため、審査に落ちるリスクも高くなります。

キャッシングをどうしても利用したいという場合でなければ、キャッシング希望額を0円にして申し込み、審査落ちのリスクを減らしましょう。

三井住友カードの審査に落ちる理由

続いて、三井住友カードの審査に落ちてしまった場合に考えられる原因についてみていきましょう。

審査基準を満たしていない

三井住友カードでは、職業や勤続年数など、申し込みの際に申告した項目を点数化する「スコアリング」という手法で審査を行っています。

スコアリングでは、「属性」と呼ばれる職業や勤続年数などの項目を、返済能力が高いと推測される順に点数化をしていきます。

例えば勤続年数であれば、長く勤めるにつれて収入が上がり返済能力が高くなると推測できるため、長ければ長いほど点数が高くなります。

スコアリングの結果、三井住友カードが独自に設定する基準点数を満たせていなければ、審査に落ちてしまいます。

三井住友カードのスコアリング審査で最も重視されるのがクレジットヒストリー(クレヒス)です。

クレヒスはクレジットカードやローンの利用履歴情報のことで、個人信用情報機関(※)で管理されています。

三井住友カードでは延滞や債務整理などの金融事故情報を起こしたことのある、いわゆる「ブラック」という状態になっている人を返済能力がないと判断するため、いくら年収が高くても審査に通ることが難しくなります。

一方、延滞がなく、クレジットカードの利用履歴と毎月の順調な支払い状況が記録されているきれいなクレヒスの場合は、非常に高く評価されます。

※個人信用情報機関とは、カード会社や消費者金融などの金融機関から個人のクレヒス(信用情報)を集めて管理し、集めた情報を金融機関が審査に利用できるように提供している機関です。

申し込みを受けたカード会社では、申込者の返済能力を調べるために個人信用情報機関の情報を必ず参照しています。そのため、一度ある業者で延滞をして登録されてしまった延滞情報は、その後申し込みをする全てのカード会社に知られることになります。

他社からの借り入れが多い

他社からの借入れが多い場合、三井住友カードの審査に落ちる可能性が高くなります。借入れの金額や件数を管理し、必要以上に借り入れをしないようにすることが大切です。

借入れがある場合は、まずその返済をしっかり行い、借入れ額を減らすことが審査に通りやすくなるコツです。

申し込みブラックになっている

短期間に複数のクレジットカードに申し込んだ場合、「申し込みブラック」という状態になってしまい、三井住友カードの審査に通りにくくなります。

申し込みブラックとは、短期間に複数の申込情報が個人信用情報機関に登録されている状態のことです。

私たち消費者がクレジットカードに申し込むと、申込情報が個人信用情報機関に登録されます。

三井住友カードが審査中に個人信用情報機関の情報を参照した際に、短期間に複数のカードへの申込情報が残っていると、お金に困っている人・他のカード会社の審査に何度も落ちている人とみなされてしまうため、審査に通りにくくなります。

そのため、クレジットカードの申し込みは、1カ月に1~2件程度に留めておくのが無難です。

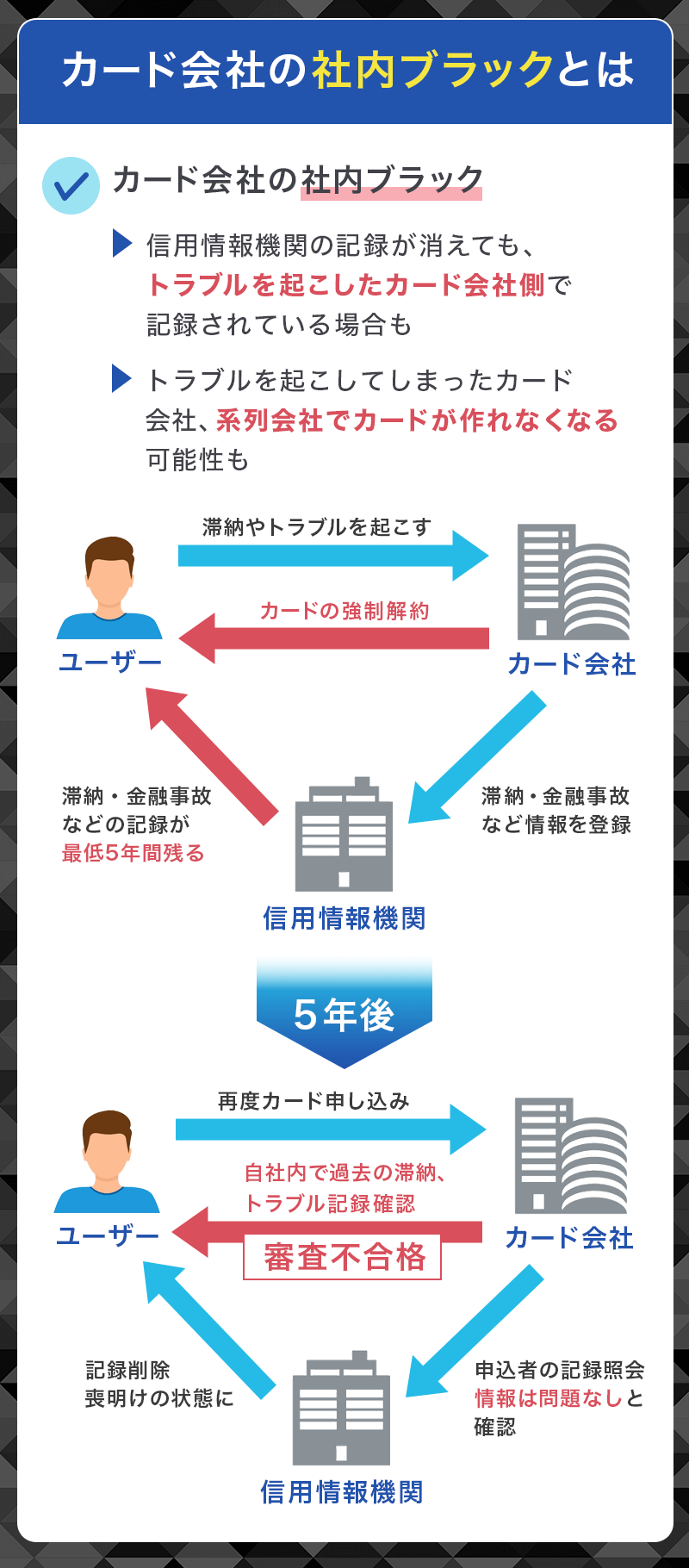

三井住友カードの「社内ブラック」の審査影響について

クレジットカードの審査において、一般的に「ブラック」と呼ばれる状態は、信用情報機関に金融事故(延滞・債務整理・自己破産など)の履歴が登録されている場合を指します。

しかし、それとは別に「社内ブラック」という概念も存在します。信用情報機関でブラックになっていなくても、社内ブラックの状態だと審査に落ちる可能性が高いとされています。

ここでは、「社内ブラック」とは具体的にどのような状態なのか、三井住友カードにおける社内ブラックの扱いについてを詳しく解説していきます。

「社内ブラック」とは?

「社内ブラック」とは、特定の金融機関やクレジットカード会社が独自に管理している顧客情報に基づき、過去にトラブルを起こした人が社内データベースに記録されている状態を指します。

この情報は外部の信用情報機関には共有されませんが、同じ会社のクレジットカードに再申し込みをした際に、過去の履歴が参照されることで審査に影響を及ぼします。

SMBCグループ間でブラック情報は共有されていない

三井住友カードはSMBCグループの一員のため、過去に同じSMBCグループ内のプロミスなどで金融事故を起こしたことのある方は、いわゆる「社内ブラック」になってしまい、三井住友カードの審査に通らないのではないかと不安に思っているのではないでしょうか。

しかし、SMBCグループでは、個人の延滞情報や自己破産情報などのブラック情報は、グループ内の別企業間で共有されていません。

そのため、過去にプロミスに対して債務整理を行ったことがある方でも、個人信用情報機関のブラック情報さえ消えていれば、三井住友カードの審査に通ることができます。

ただし、債務整理先に三井住友カードが入っていた場合は、社内ブラックとして半永久的に記録が残るため、三井住友カードの審査に通ることは難しくなります。

三井住友カードの審査に落ちた場合の対処法

三井住友カードの審査に落ちてしまった場合でも、すぐに諦める必要はありません。審査に落ちた理由を分析し、適切な対策を講じることで、次回の申し込みで審査通過の可能性を高めることができます。

ここからは、審査落ち後に取るべき具体的な対策について解説します。

信用情報を確認する

クレジットカードの審査では、個人信用情報機関(CICやJICCなど)に登録されている信用情報が重要な判断材料となります。そのため、まずは自身の信用情報を確認し、以下の点に問題がないかチェックしましょう。

チェック事項

| 過去の延滞履歴 | 支払い遅延や滞納があると、審査に大きく影響します。 |

|---|---|

| 多重申し込み | 短期間に複数のクレジットカードに申し込むと「申し込みブラック」と判断される可能性があります。 |

| 借入れ状況 | 他社からの借入れが多すぎると、新たなクレジットカードの審査に通りにくくなります。 |

信用情報は開示請求することで確認できるため、一度チェックして問題点を把握し、改善できる点があれば対処しましょう。

次の申込みまで半年間開ける

クレジットカードの審査に落ちた場合、すぐに別のカードに申し込むのは避けたほうがよいでしょう。短期間に複数の申し込みを行うと、信用情報機関に「申し込み履歴」が残り、審査に不利に働くことがあります。

一般的に、審査落ちした後は最低でも6か月程度の期間を空けるのが理想的です。その間に、以下の対策を行いましょう。

- 延滞の解消

- クレジットヒストリーの改善

- 借入れを減らす

未払いの料金があればすぐに清算する。

携帯料金や公共料金をクレジットカードで支払い、遅れずに返済することで信用情報を良好に保つ。

不要なカードローンやキャッシングの残高を減らす。

こうした準備を行ったうえで、再申し込みをすることで、審査通過の可能性を高めることができます。

審査に通りやすいカードを選ぶ

審査に落ちたからといって、全てのクレジットカードが取得できないわけではありません。三井住友カードに再申し込む前に、比較的審査に通りやすいカードを検討するのも一つの方法です。

審査に通りやすいカードの代表的な例は、「年会費無料のカード」「流通系・信販系のカード」「デポジット型クレジットカード」など。

一度クレジットカードを取得し、しっかりと利用実績(クレヒス)を積むことで、三井住友カードの審査にも通りやすくなります。

三井住友カードに審査落ちした場合の代替え候補

三井住友カードの審査に落ちてしまったとしても、すぐに諦める必要はありません。比較的審査が優しいクレジットカードは多数存在し、自分の属性や利用目的に合ったカードを選べば、スムーズに審査を通過できる可能性があります。

特に、審査基準が比較的優しいカードや、特定の利用者向けに設計されたカードを選択することで、クレジットヒストリーを積みながら将来的に三井住友カードへ再挑戦することも可能です。

ここでは、三井住友カードの代替候補となる4つのクレジットカードを紹介します。

Oliveフレキシブルペイ

Oliveフレキシブルペイ(一般)

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。Oliveフレキシブルペイは、三井住友銀行が提供する新しいキャッシュレス決済サービスの一環として登場したカードです。

特に三井住友銀行の口座を持っている方にとっては、銀行との連携がスムーズで利便性が高いのが特徴です。

口座から直接引き落とされるデビット機能があるため、一般的なクレジットカードに比べて審査が柔軟な傾向にあります。クレヒスが不足している方や、審査に自信がない方におすすめのカードです。

三井住友銀行との連携がスムーズ

三井住友銀行の口座と紐づけて利用することで、デビット機能を活用しやすくなり、即時引き落としでの支払いが可能です。

クレジット審査に不安がある方でも、デビット機能を活用することでキャッシュレス決済のメリットを享受できます。

またスマートフォン決済と組み合わせることで最大5%のポイント還元を受けられる特典もあり、日常の買い物をお得にできるのが魅力です。

三菱UFJカード

三菱UFJカード

カードの特徴

選べる国際ブランドが豊富で三菱UFJ銀行系列の銀行系カードのため、セキュリティ性も高い。基本のポイント還元率は0.5%となるが、対象のコンビニ・飲食店などで最大20%グローバルポイント還元。(*1)最大20%ポイント還元には上限など各種条件・ご留意事項がございます。

| 発行会社 | 三菱UFJニコス株式会社 |

|---|---|

| ポイント還元率 | 0.5%~20%(*1) |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) ショッピング保険:年間限度額100万円 |

| ポイント | グローバルポイント |

| スマホ決済 | Suica 楽天Edy QUICPay Apple Pay(*3) (*)QUICPay、Apple Payは、Mastercard®とVisaのみ (*3)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。 |

| 入会条件 | 18歳以上でご本人または配偶者に安定した収入のある方(高校生を除く) |

| 家族カード | 年会費永年無料 |

| 追加カード | ETCカード 新規発行手数料1,100円(税込) UnionPay(銀聯)発行手数料1枚につき1,100円(税込) |

三菱UFJカード 最大20%ポイント還元(*1)補足

(*1)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

(*1)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

(*2)コカ・コーラは自販機上のタッチ決済、QUICPay、Coke ON®でのご利用分が対象です。

Coke ON®はThe Coca-Cola Companyの登録商標です。© The Coca-Cola Company。

(*2)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

(*) 会員規約に基づき補償対象外となるケースもございます。詳しくは会員規約をご確認ください。

三菱UFJカードは、メガバンクである三菱UFJ銀行が提供するクレジットカードで、三井住友カードと同じ銀行系カードに分類されます。

銀行系カードのため信頼性が高く、ステータス性もありますが、三井住友カードに比べると審査基準がやや優しめです。

国外でも使えてポイントがためやすい

年会費が無料で家族カードやETCカードも付帯するため、初めてのクレジットカードにも最適です。

国際ブランドはVISA、Mastercard®、JCBが選択可能で、国内外問わず利用しやすい点が魅力。利用金額に応じてグローバルポイントが貯まり、好きな商品への交換や提携先ポイントへの移行、キャッシュバック等に活用できます。

プロミスVisaカード

プロミスVisaカード

特徴

プロミスのカードローンの機能と三井住友カードのクレジット機能が一体化したカード。対象のコンビニ・飲食店でスマートフォンによるVisaのタッチ決済またはモバイルオーダーでの支払いで最大7%還元。クレジットカードの発行は「最短5営業日」ローン融資は「最短3分」※お申込時間や審査によりご希望に添えない場合がございます。

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~最大7.0% ※対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーで支払うと、+6.5%還元(合計7%還元) |

| 年会費 | 永年無料 |

| 借入限度額 | ご融資額800万円まで 実質年率2.50%~18.00% |

| 付帯保険 | 海外:最高2,000万円 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上のプロミス会員の方(高校生は除く) ・プロミスの申し込み条件 ※年齢18~74歳のご本人に安定した収入のある方 ※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。 |

| 追加カード | ETCカード 年会費550円(税込)利用無料 PiTaPa、WAON |

プロミスVisaカードは、消費者金融系のクレジットカードであり、審査が比較的通りやすい特徴があります。

特に、他の銀行系カードや信販系カードで審査に落ちた方でも、通過の可能性がある点が魅力です。

即日発行&キャッシング機能が便利

申し込みから最短即日で審査結果が出るため、急ぎでクレジットカードが必要な方にも適しています。

キャッシング機能が充実しており、短期間の資金調達にも活用できます。

セブンカード・プラス

セブンカード・プラス

カードの特徴

セブン&アイグループでのカード利用でポイント2倍、毎月8、18、28日(8のつく日)はイトーヨーカドーで対象商品5%OFF。nanacoオートチャージ設定可能でチャージ時にポイントも0.5%還元。セブンカード・プラスを7iDに登録&引落口座をセブン銀行に設定すれば会員コードの提示不要で最大11%還元

| 発行会社 | セブン・カードサービス |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | ショッピング保険最高100万円(海外) |

| スマホ決済 | Apple Pay、nanaco、QUICPay(nanaco) |

| ポイント | nanacoポイント |

| 入会条件 | 18歳以上で、ご本人または配偶者に継続して安定した収入がある方。18歳以上で学生の方(高校生除く) |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料) |

※最大11%還元補足

※最大11%還元はセブン‐イレブンでのクレジット決済のみ適用になります。※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%、さらに引落口座をセブン銀行に設定でnanacoポイント1%の合計で11%還元となります。

※最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページをご確認ください。

※一部、お支払い方法・商品・サービスの対象外があります。

セブンカード・プラスは、流通系のクレジットカードで、特にセブン&アイグループ(セブン‐イレブン、イトーヨーカドーなど)でお得にポイントが貯まるのが魅力です。

特に、セブン&アイグループを日常的に利用する方にはおすすめのカードです。

nanacoポイントが貯まりやすい

セブン‐イレブンで最大11%還元※となるため、三井住友カードのコンビニ還元率を重要視しているユーザーは、セブンカード・プラスにしても良いでしょう。

セブン‐イレブンやイトーヨーカドーでの利用で、nanacoポイントが還元されます。また電子マネーnanacoと連携が可能で、チャージ金額200円ごとに1ポイントがたまります。

たまったポイントは1ポイント=1円として電子マネーnanacoに交換したり、提携先のポイントへ交換することができます。

※最大11%還元補足

※最大11%還元はセブン‐イレブンでのクレジット決済のみ適用になります。※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%、さらに引落口座をセブン銀行に設定でnanacoポイント1%の合計で11%還元となります。

※最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページをご確認ください。

※一部、お支払い方法・商品・サービスの対象外があります。

きちんと対策すれば審査通過率は上げられる!

三井住友カードの審査は厳しいものの、審査基準や審査に落ちる理由をしっかりと理解し、対策を行うことで、審査に通る可能性を高めることができます。

この記事で解説したコツを参考に、ぜひ三井住友カードの審査にチャレンジしてみてください。

▼関連記事

-

-

三井住友カードとJCBカードWを比較!どっちがいいの?

日本国内でも有数の老舗クレジットカード会社から発行されている「三井住友カード(NL)」と「JCBカードW」。 よく天秤にかけられるカードですが、特徴は全く違うため、2枚持ちしているユーザーも多いです。 ...

-

-

三井住友カード(NL)はVisa・Mastercardどっちがいい?選び方と基本情報解説

三井住友カード(NL)はセキュリティ面でも定評がある三井住友カードの銀行系クレジットカードです。 国際ブランドは「初めての1枚、Android利用者ならVisa」「Visaをすでに持っているならMas ...

-

-

Oliveフレキシブルペイ切り替えのデメリット!メリットや基本情報も解説

Oliveフレキシブルペイは、三井住友カードよりもポイント還元率が高く、「三井住友銀行」「クレジットカード」を1つのIDで一括管理ができます。 すでに三井住友カード(NL)をお持ちの方で、Oliveへ ...

-

-

三井住友カード以外も紹介!SBI証券のクレカ積立におすすめなクレジットカード

近年では、低金利時代にて銀行へ貯蓄していても、原資から増えることはないといってよいほどです。そのためか、政府もNISAなどの投資を推奨しており、非課税枠の拡充などメリットが多くなってきています。 SB ...