近年では、低金利時代にて銀行へ貯蓄していても、原資から増えることはないといってよいほどです。そのためか、政府もNISAなどの投資を推奨しており、非課税枠の拡充などメリットが多くなってきています。

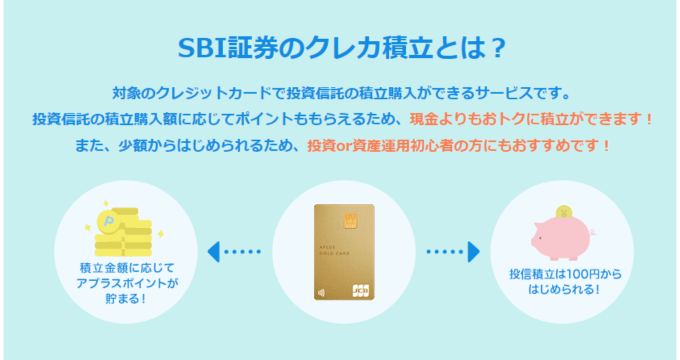

SBI証券では積み立て投資をクレジットカードで決済し、ポイントをもらいながら、お得に積み立て投資が可能な「クレカ積み立て」を提供しています。

SBI証券のクレカ積立には三井住友カードや指定のクレカ以外は利用できませんので、対応カードを紹介してきます。また、「なぜ三井住友カードばかりおススメされるのか?」といった理由も解説していきます。

監修者

※監修者は「解説部分」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

目次

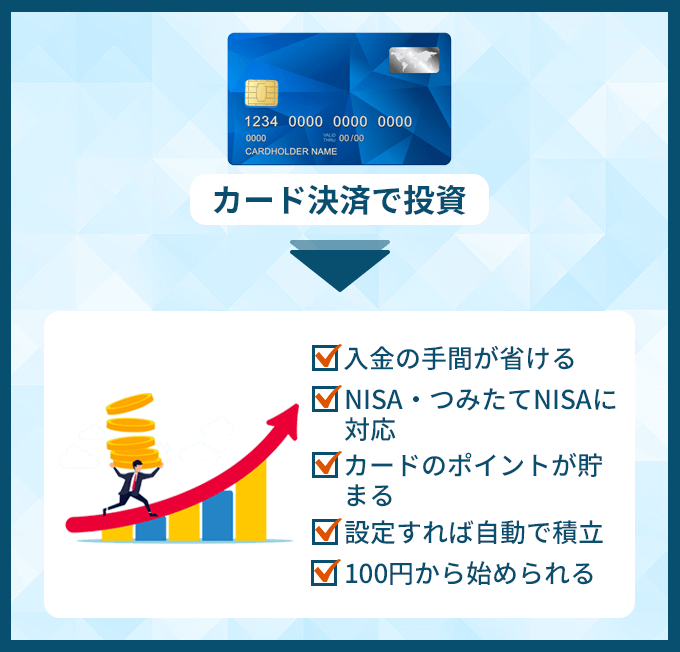

SBI証券のクレカ積み立てとは?

クレジットカード(クレカ)積み立ては、投資を行う際にクレジットカードを活用する方法のひとつです。

SBI証券では、このクレカ積み立てサービスを提供しており、投資を手軽に始められます。このサービスは、投資初心者からベテランまで、幅広い投資家層に利用されています。

三井住友カードがおススメされている理由

どこのウェブサイトでもSBI証券のクレカ積立には三井住友カードがおススメされており「自分の持っているクレカでは積立投資できないのか?」と疑問を抱く方もいます。

三井住友カードが各サイトでおススメされる理由は以下の通りです。

三井住友カードがおススメされる理由

・対応カードは極わずか

・その他カードではポイント付与率が低い(高くても1.0%還元)

・三井住友カードなら付与率が高い(0.5%~6.0%)

・Vポイントの方が投資や請求額として使えるので無駄がない

SBI証券では、三井住友カード以外のクレカはほどんど対応していないため、結果的にポイント還元率の良い「三井住友カード」を使う方が効率が良いのです。

クレカ積み立てを利用する理由とは

クレカ積み立てを利用する理由は、通常の投資手段よりも簡単でメリットが多いからで、面倒な投資が簡単に行えるのにクレジットカード決済によるポイントが獲得できる点は大きな魅力です。

クレカ積み立てでは、指定した金額を毎月自動的にクレジットカードから引き落とすことで、コツコツと投資を積み重ねることが可能。

また、手続きがオンライン上で完結するため、銀行への来店や手続きの手間が省けて手軽に利用できます。

100円~投資できる

毎月100円~10万円の積立が自動で行えて、一度設定すると自動で積立が始まるため入金の手間が省けます。

「NISA」や「つみたてNISA」にも対応しているので、お得に資産形成が可能。

SBI証券のクレカ積み立てのクレジットカードの選び方

上記のカードはSBI証券のクレカ積立に対応しているクレジットカードです。

選ぶ際には、利用可能なカードの種類、特典、手数料、自身の支払い能力などを総合的に考慮する必要があります。

慎重な選択を行い、資産形成の道を着実に進めていきましょう。そこでここでは、SBI証券のクレカ積み立てにおける、クレジットカードの選び方を解説します。

利用可能なクレジットカードの種類の確認

| 三井住友カード(NL) | 三井住友カード ゴールド(NL) | 三井住友カード プラチナプリファード | Oliveフレキシブルペイ 一般 | Oliveフレキシブルペイ ゴールド | Oliveフレキシブルペイ プラチナプリファード | 大丸松坂屋カード | 大丸松坂屋ゴールドカード | タカシマヤカード | タカシマヤカード《ゴールド》 | TOKYU CARD ClubQ JMB | TOKYU CARD ClubQ JMB ゴールド | APLUS CARD with | アプラスゴールドカード | majica donpen card(UCSカード) | Orico Card THE POINT | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード |  |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| クレカ積立ポイント付与率 | ※最大2.5% | ※最大3.0% | ※最大5.0% | ※最大0.5% | ※最大1.0% | ※最大3.0% | 0.25% | 0.5% | 0.3% | 0.5% | 0.25%~3.0% | 1.0%~3.0% | 0.5% | 1.0% | 0.5% | 0.5% |

※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

上記カードはSBI証券でクレカ積立を利用した時のポイント付与率となっています。

もらえるポイントなどが異なるため、普段から利用するポイントやお店に寄せてカードを発行するのが良いでしょう。

ポイントの種類と仲介口座、投資ポイント付与率は以下となります。三井住友グループを中心とするなら「Vポイント」をためていくのがおススメとなります。

| カード会社 | たまるポイント | 仲介口座 | 投資ポイント付与率 |

|---|---|---|---|

| 三井住友カード | Vポイント | SBI証券口座 | 0.5%~6.0% |

| タカシマヤカード | タカシマヤポイント | 高島屋ファイナンシャル・パートナーズ仲介口座 | 0.3%~0.5% |

| 東急カード | TOKYU POINT | 東急カード仲介口座 | 0.25%~3.0% |

| アプラスカード | アプラスポイント | SBI新生銀行仲介口座 | 0.5%~1.0% |

| UCSカード | Uポイント majicaポイント |

UCS仲介口座 | 0.5% |

| 大丸松坂屋カード | QIRAポイント | JFRカード仲介口座 | 0.25%~0.5% |

| オリコカード | オリコポイント 暮らスマイル 提携先オリジナルポイント |

オリコ仲介口座 | 0.5% |

クレジットカードで積立て択する場合は仲介口座経由となり、それぞれカード決済したカード会社のポイントがたまります。

東急カードは還元率が高くなっていますが、「保有資産額500万円以上」「年間利用額200万円以上」など条件は厳しめです。

ですので、クレカ積立により1%以上のポイント付与を期待している方は、三井住友カード発行のゴールドカード以上のクレカが好条件となります。

以下はカードランクごとのクレカ積立付与率となります。カードのショッピング利用額によって変動するので注意が必要です。

クレカ積立でポイント付与率が高いカード

カードごとのポイント付与率

| カードの種類 | カード利用額に応じた ポイント付与率 |

Olive限定上乗せプラン | 資産運用特典 |

|---|---|---|---|

| 三井住友カード ゴールド(NL) Oliveフレキシブルペイ ゴールド |

最大1.0% | 最大1.5% | 最大3.0% |

| 三井住友カード プラチナ | 最大2.0% | 最大2.5% | 最大4.0% |

| 三井住友カード プラチナプリファード Oliveフレキシブルペイ プラチナプリファード |

最大3.0% | 最大3.5% | 最大5.0% |

| 三井住友カード Visa Infinite Oliveフレキシブルペイ Visa Infinite |

最大4.0% | 最大4.5% | 最大6.0% |

| その他Vポイントが貯まるカード | 最大0.5% | 最大1.0% | 最大2.5% |

※ポイント付与期間の補足

※2024年11月1日(金)買付分からの付与率となります。

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

クレカ積み立てが可能となるクレジットカードでは、種類によってポイント付与率が異なってきます。

一般的には0.5%のポイント付与率ですが、三井住友カードが発行するカードならポイント付与率が0.5%~6.0%にアップします。

ただし、三井住友カード プラチナプリファードでは、それなりの年会費が必要なため利用するカードの検討は重要です。概ね年間100万円以上利用する方は損はしないでしょう。

2024年11月以降はプラチナプリファードのクレカ積立ポイント付与率が下がる

| 年間カード利用額 | ポイント付与率 |

|---|---|

| 300万円以上 | 年間積立総額の1% |

| 500万円以上 | 年間積立総額の2% |

2024年10月までの決済分は5.0%を最大としていましたが、2024年11月以降は「三井住友カード プラチナプリファード」「Oliveフレキシブルペイ プラチナプリファード」のポイント付与率は最大でも3.0%に変更されます。

プリファードラインナップはショッピングで適用されるポイント還元率も高いため、年間利用額が高い方にはまだまだお得なカードです。

プリファードだけの特典

・プリファードストア(特約店)で通常還元率+1~9%

目安として、年間300万円以上利用する方は三井住友カード プラチナプリファードを、100万円程度の利用であれば三井住友カード ゴールド(NL)が最適です。

SBI証券のクレカ積立には三井住友カードのゴールドランクがおススメ

年会費を高いと感じる方であれば、※年間100万円利用で年会費が無料になる「三井住友カード ゴールド(NL)」「Oliveフレキシブルペイ ゴールド」をメインカードとして利用し、年会費を無料にして積立用のクレカとして活躍させるのが良いでしょう。

SBI証券と三井住友銀行の口座開設を一緒にしたい方、多くのポイント還元を狙う方はOliveフレキシブルペイ ゴールドがおススメです。

※※三井住友カード ゴールド(NL):年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※Oliveフレキシブルペイ ゴールド:デビットモード・クレジットモードでのご利用が対象です。特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。

・Oliveフレキシブルペイ ゴールド:クレカ積立最大1%ポイント付与、一般利用は最大20%ポイント還元

※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

監修者コメント

鶏冠井悠二(かいでゆうじ)クレジットカード積立を活用して投資信託をしている人は増えており、とてもおススメの投資方法です。

SBI証券で三井住友カード(NL)やOliveフレキシブルペイを使った積立をするとポイント還元率が高く、特にゴールドカードは最初の年に100万円を利用すれば、以後の年会費は無料になるので、非常に効率が良いです。

また、SBI証券では投信マイレージで保有金額に応じてポイントがもらえるので、優位に投資をすることができます。

新NISAの積立にも使えますので、ぜひ上手く活用してポイントを貯めていきましょう。

「三井住友カード」SBI証券のクレカ積み立てにおススメのクレジットカード

| 三井住友カード(NL) | 三井住友カード ゴールド(NL) | 三井住友カード プラチナプリファード | Oliveフレキシブルペイ 一般 | Oliveフレキシブルペイ ゴールド | Oliveフレキシブルペイ プラチナプリファード | |

|---|---|---|---|---|---|---|

| クレジットカード | |

|

|

|

|

|

| 国際ブランド | Visa、Mastercard | Visa、Mastercard | Visa | Visa | Visa | Visa |

| 年会費 | 永年無料 | 5,500円(税込) ※年間100万円以上利用で翌年以降の年会費無料 |

33,000円(税込) | 無料※一般ランクのみ | 5,500円(税込) 年間100万円以上利用で翌年以降の年会費無料 |

33,000円(税込) |

| ポイント還元率 | 0.5% | 0.5% | 1.0% | 0.5% | 0.5% | 1.0% |

| クレカ積立ポイント付与率 | ※最大2.5% | ※最大3.0% | ※最大5.0% | ※最大0.5% | ※最大1.0% | ※最大3.0% |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) | 国内:最高2,000万円(利用付帯) 海外:最高2,000万円(利用付帯) |

国内:最高5,000万円(利用付帯) 海外:最高5,000万円(利用付帯) お買物安心保険:年間最高500万円 |

海外:2,000万円 | 国内:2,000万円 海外:2,000万円 |

国内:5,000万円 海外:5,000万円 ショッピング保険最高500万円 |

| 特徴 | 対象のコンビニ・飲食店7%ポイント還元 還元率最大12% |

対象のコンビニ・飲食店7%ポイント還元 還元率最大12% |

対象のコンビニ・飲食店7%ポイント還元 還元率最大12% コンシェルジュデスク利用可能 |

対象のコンビニ・飲食店8%ポイント還元 還元率最大20% |

対象のコンビニ・飲食店8%ポイント還元 還元率最大20% |

対象のコンビニ・飲食店8%ポイント還元 還元率最大20% コンシェルジュデスク利用可能 |

| 公式サイト |

※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】

※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

気になるカード画像をタップで詳細へ飛べます。ブラウザバックで表に戻ることができます。三井住友カード以外はコチラ。

SBI証券のクレカ積み立てでお得になるおススメの三井住友カード発行のクレカを紹介します。三井住友カードとOliveフレキシブルペイの違いは以下の通りです。

三井住友カードとOliveの違い

・【三井住友カード】:Mastercard選択可能。「三井住友カード(NL)」などのナンバーレスカードを選べば、最短10秒発番※が可能。※即時発行ができない場合があります。

・【Oliveフレキシブルペイ】:Visaブランドのみ。「口座開設/デビットモード審査」通過後に「クレジットモード審査※」があるため、発行までにやや時間がかかる。

比較表にある通り、カードランクごとに「積立投資ポイントアッププラン」が違います。プラチナプリファードになると多くのポイントアップが狙えます。

三井住友カード共通特典

※還元補足

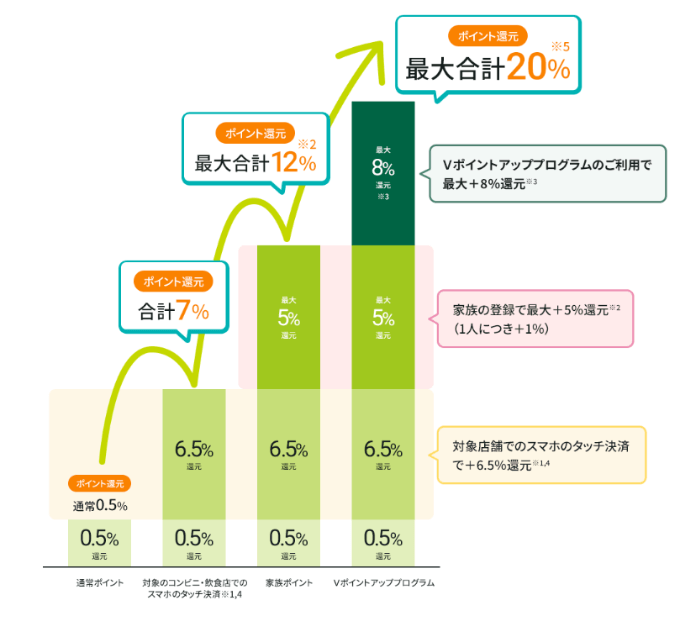

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

三井住友カードはOliveも含め一般カードでもVポイントアッププログラムと言われる以下のポイントアップが見込めます。

・「家族ポイント」1人につき+1%(最大5%)

上記を満たすと最大12%ポイント還元まで上がり、その他条件も満たしていくと更に8%上昇して20%ポイント還元まで上げることが出来ます。

SBI証券のクレカ積み立てには、基本的には他社カードよりも三井住友カードが発行するカードが最も相性がよく、積立額に応じてポイントもたまり、たまったVポイントを投資に利用できるのでお得です。

三井住友カード(NL)

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。(※Mastercardも利用可能)初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。コンビニ・飲食店で高還元のため対象店舗の決済用カードとしても人気が高い

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay、Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | 三井住友カードWAON、PiTaPaカード 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

- 年会費永年無料

- スタンダードなカード

- 基本の還元率は低い

- つみたて投資ポイントアッププラン2.5%

三井住友カード(NL)は、カード情報がどこにも表示されていない、完全ナンバーレスのクレジットカードです。

カード番号などの情報は、スマホアプリ「Vpass」から確認できますが、アプリにログインする必要があるため、高いセキュリティを誇っています。

国際ブランドは、Visa・Mastercardから選ぶことが可能。年会費は永年無料で利用できる、普段使いにベストなクレジットカードです。

クレカ積立・三井住友カード初心者におススメ

SBI証券の「三井住友カードつみたて投資」に利用でき、投信積立可能な銘柄すべてを対象に、毎月100円からクレジットカードにて積立できます。

利益に非課税枠が適用される「つみたてNISA」にも対応しており、年会費無料なので投資デビューを検討されている方にはおススメのクレジットカードです。しかも、積立額に応じて毎月最大2.5%のVポイントが付与されるのでお得です。

※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

Vポイントは請求額・投資に使える

SBI証券Vポイントサービスが提供されているので、投信残高や株式の購入などの取引額に応じてVポイントがたまります。

たまったVポイントは1ポイント=1円分にて投資資金や請求額に充当可能なため無駄がありません。

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)

カードの特徴

三井住友カードが発行しているゴールドカードで、手厚い国内外旅行傷害保険や空港ラウンジサービスなどの充実した付帯サービスと、どこで利用しても恥ずかしくないステータ性が魅力

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 5,500円(税込) ※年間100万円以上利用で次年度以降永年無料 ※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) 国内旅行傷害保険:最高2,000万円(利用付帯) ショッピング保険:年間最高300万円 |

| スマホ決済 | iD(専用)・PiTaPa・WAON Apple Pay・Google Pay・Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み対象 | 満18歳以上で、ご本人に安定継続収入のある方(高校生は除く) |

| 追加カード | 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

- ※年間100万円利用で翌年以降の年会費無料

- ※最短10秒即日発行(即時発行ができない場合があります)

- つみたて投資ポイントアッププラン※最大3.0%付与

- 対象のコンビニ・飲食店で7%ポイント還元

- 通常のポイント還元率は0.5%

- 審査が厳しい

- 年間利用額100万円以下は年会費が必要

※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

三井住友カード ゴールド(NL)は、完全ナンバーレスのクレジットカードで高いスペックを誇っています。国際ブランドは、VisaとMastercardから選択可能。

年間100万円利用で年会費無料

年会費は5,500円(税込)必要ですが、※年間のカード利用が100万円なら翌年度以降の年会費が永年無料となるため、実質的に5,500円(税込)のみで利用が可能です。

しかも、年間100万円達成で翌年以降10,000ポイント(10,000円相当)がプレゼントされるので、5,500円(税込)の年会費を確実に回収できます。

ゴールドカードの付帯サービスが豊富

ゴールドカードならではの充実した付帯サービスが魅力で、全国主要都市の空港ラウンジが無料で利用可能。

さらに、宿泊予約サービス「Relux(リラックス)」が提供している最低保証価格から、さらに割引された料金で宿泊できるのでお得なのは間違いありません。

これら以外にも提供されるサービスは豊富です。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

三井住友カード プラチナプリファード

三井住友カード プラチナプリファード

カードの特徴

利用金額100円(税込)につき1ポイント付与の高還元。プリファードストア(特約店)利用で通常還元率+1~9%、空港ラウンジが利用できたり、ホテルやレストランの優待が受けられたりとプラチナカードならではのサービスが充実したカード

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 1% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 33,000円(税込) |

| 付帯保険 | 国内旅行傷害保険:最高5,000万円(利用付帯) 海外旅行傷害保険:最高5,000万円(利用付帯) お買物安心保険:年間最高500万円 |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 SBI証券の投資信託ポイント付与率最大5.0%(※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。 さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。 条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。) |

| 申し込み条件 | 原則として、満20歳以上で、ご本人に安定継続収入のある方。 |

| 追加カード | 三井住友カードWAON PiTaPaカード 家族カード 年会費無料 ETCカード 年会費無料(入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)のお支払いが必要) |

- ハイステータスカード

- 基本還元率1.0%

- つみたて投資ポイントアッププラン※最大5.0%付与

- 年会費が高額

- 審査は非常に厳しい

※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

三井住友カード プラチナプリファードは、満20歳以上で、ご本人に安定継続収入のある方が申し込み可能な三井住友カードの最上位となるハイステータスカードです。

ポイントがたまるペースが速い

三井住友カード プラチナプリファードになると基本の還元率が100円=1ポイント(1円相当)1.0%の高還元となりますので、普段のお買い物でも多くのポイントがたまります。

更に「プリファードストア」という特約店が増え、1%~9%ポイントがプラスとなるので、ポイントがたまるスピードが段違いです。プリファードストアには、ホテルやタクシー、ショップ、コンビニが対象となっているため日常利用でポイントがたまります。

積立投資で最大5.0%付与※

三井住友カード プラチナプリファードは「つみたて投資ポイントアッププラン」の対象カードであり、ポイント付与率は最大5.0%を誇っています。

※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

例えば、三井住友カード プラチナプリファードで月10万円積み立てて、年間のカード利用額が350万円だった場合は、年間の積立合計額120万円に対して1%相当となる12,000Vポイントが付与されます。

Oliveフレキシブルペイ

Oliveフレキシブルペイ 一般

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料 ※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。- 3つの支払いを1枚に集約

- 三井住友銀行口座・SBI証券口座に同時申し込み可能

- 最大20%ポイント還元

- クレジットモード審査に落ちてもデビットモードは利用可能

- 2段階の審査があるため発行スピードは早くない

Oliveフレキシブルペイは「キャッシュカード・クレジットカード・デビットカード・ポイント払い」の、4つの機能が1枚に集約された、マルチナンバーレスカードです。

口座番号やカード情報を確認するには、三井住友銀行アプリにログインする必要があるため、セキュリティは高くなっています。

各モードの変更もアプリ内でワンタッチにて切り替えが可能。シーンに応じてサッと切り替えして、自由な支払いが実現します。

カード・銀行・証券口座を一括管理

Oliveフレキシブルペイの利用にはOliveアカウントを作りますが、1つのアカウントで「SBI証券口座」「Vpassアプリ」「三井住友銀行」を管理できます。

SBI証券の「三井住友カードつみたて投資」に利用できて、100円~10万円までの積み立てが可能となっています。

Oliveフレキシブルペイには、一般・ゴールド・プラチナプリファードの3種類があり、それぞれで年会費や「つみたて投資ポイント」が異なるため、次に各カードを比較してみましょう。

Oliveフレキシブルペイ仕様比較

| Oliveフレキシブルペイ 一般 | Oliveフレキシブルペイ ゴールド | Oliveフレキシブルペイ プラチナプリファード | |

|---|---|---|---|

| クレジットカード | |

|

|

| 国際ブランド | Visa | Visa | Visa |

| 年会費 | 無料※一般ランクのみ | 5,500円(税込)※年間100万円利用で翌年以降無料 | 33,000円(税込) |

| ポイント還元 クレジットモード |

0.5% | 0.5% | 1.0% |

| ポイント還元 デビットモード |

0.5% | 0.5% | 1.0% |

| ポイント還元 ポイント払いモード |

0.25% | 0.25% | 0.25% |

| お買物安心保険 | - | 最高300万円 | 最高500万円 |

| 海外旅行傷害保険 (利用付帯) |

2,000万円 | 2,000万円 | 5,000万円 |

| 国内旅行傷害保険 (利用付帯) |

- | 2,000万円 | 5,000万円 |

| クレカ積立 | 最大0.5% | 最大3.0% | 最大3.0% |

| 公式サイト |

3つのカードを比較すると先のようになり、やはりハイステータスの「Oliveフレキシブルペイ プラチナプリファード」が、全てにおいて有利になっています。

とくに、クレカ積み立てでは「つみたて投資ポイントアッププラン対象カード」であり、ポイント付与率は最高の3.0%を誇ります。

以上が三井住友カードの紹介になりますが、年会費などの理由でプラチナプリファードに手が出せない方は、年間100万円の利用で年会費が無料になるゴールドランクのカードを選択すれば年会費とポイント還元率がお得になります。

年間100万円利用で年会費無料

- 三井住友カード ゴールド(NL):※申し込み時にSBI証券口座を開設可能。積立ポイント最大3.0%付与

- Oliveフレキシブルペイ ゴールド :三井住友銀行、SBI証券口座を1アカウントで一元管理

※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

「三井住友カード以外」SBI証券のクレカ積み立てにおススメのクレジットカード

| 大丸松坂屋カード | 大丸松坂屋ゴールドカード | タカシマヤカード | タカシマヤカード《ゴールド》 | TOKYU CARD ClubQ JMB | TOKYU CARD ClubQ JMB ゴールド | APLUS CARD with | アプラスゴールドカード | majica donpen card(UCSカード) | Orico Card THE POINT | |

|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | |

|

|

|

|

|

|

|

|

|

| 年会費 | 2,200円(税込) | 11,000円(税込) | 2,200円(税込) | 11,000円(税込) | 1,100円(税込) | 6,600円(税込) | 無料 | 5,500円(初年度無料) | 無料 | 無料 |

| 国際ブランド | Visa | Visa | Visa、JCB、Mastercard®、AmericanExpress | Visa、JCB、Mastercard®、AmericanExpress | Visa、Mastercard | Visa、Mastercard | Visa、Mastercard®、JCB | Visa、Mastercard®、JCB | JCB、Mastercard | JCB、Mastercard |

| ポイント還元率 | 0.5% | 1.0% | 0.5% | 1.0% | 0.5% | 1.0% | 0.5% | 1.0% | 0.5% | 1.0% |

| クレカ積立ポイント還元率 | 0.25% | 0.5% | 0.3% | 0.5% | 0.25%~3.0% | 1.0%~3.0% | 0.5% | 1.0% | 0.5% | 0.5% |

| 特徴 | 大丸・松坂屋での利用で5%還元 | 大丸・松坂屋での利用で5%還元+優待 | 高島屋で最大8%還元 | 高島屋で最大10%還元 | 東急グループで3%還元、PASMOで最大2%加算 | 東急グループで3%還元、旅行傷害保険付き | 月の利用額5万円以上で1%還元 | グルメ優待や補償が充実 | ドン・キホーテで1.5%還元 | 入会から6か月間は2.0%還元 |

| 公式サイト |

ここからは三井住友カード以外のクレジットカードでSBI証券のクレカ積立に対応しているカードを紹介していきます。

どのカードもSBI証券の仲介口座を開設しての利用となるのが特徴です。

大丸松坂屋カード

大丸松坂屋カード

カードの特徴

大丸・松坂屋での利用で「大丸松坂屋ポイント5%+QIRAポイント0.5%」の合わせて最大5.5%のポイント還元。Visaのタッチ決済付帯、1名様につき家族カード275円(税込)、自分磨きをサポート、「空で遊ぶをもっと気軽に快適に」ヘリコプタークルージングのご優待付

| 発行会社 | JFRカード |

|---|---|

| ポイント還元率 | 0.5%~5.5% |

| 年会費 | 初年度年会費無料、2年目以降2,200円(税込) |

| 付帯保険 | お買物安心保険:年間200万円 |

| スマホ決済 | Apple Pay、楽天ペイ、Google Pay(Visaのみ) |

| ポイント | 大丸松坂屋ポイント、QIRA[キラ]ポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上で、安定した収入のある方 その配偶者、または学生 (高校生・留学生は除く)の方 |

| 追加カード | 家族カード |

- 大丸・松坂屋での利用で5%ポイント還元

- クレカ積み立てが可能

- 年会費が必要

- 投資ポイント付与率0.25%

大丸松坂屋カードは、名前のとおり大丸松坂屋での利用が断然お得になるクレジットカードです。

カード種類は、先に紹介した「大丸松坂屋カード」のほかに「大丸松坂屋ゴールドカード 年会費11,000円(税込)」の2種類があります。

大丸松阪屋ポイントもたまる

獲得できるポイントは、大丸松阪屋利用では「大丸松坂屋ポイント」と「QIRA(キラ)ポイント」の2種類がたまり、一般のカード利用では「QIRA(キラ)ポイント」のみがたまります。

実は大丸松坂屋カードは、どのカードでもJFRカード仲介口座経由にて、SBI証券のクレカ積み立てが利用可能になります。

クレカ積立は0.25%ポイント還元

大丸松坂屋カードの「カンタンつみたて投資」は、中身はSBI証券のクレカ積み立てとなります。無理せず100円からコツコツ投資積み立てが可能で、最高額は50,000円まで自由に投資額を決められます。

入金の手間がなくカードから自動に積み立てされるので、忙しい方や投資初心者の方でも安心。さらに、積立金額に応じてQIRA(キラ)ポイントがたまるのでお得です。積み立てによるQIRA(キラ)ポイントは、一般カードとゴールドカードとでは付与率が異なります。

一般カードは0.25%ですが、ゴールドカードでは倍の0.5%が付与されます。どちらを選ぶかはそれぞれのライフスタイルによりますが、大丸松坂屋をよく利用する方で大丸松坂屋カードをメインカードとして利用するなら、大丸松坂屋ゴールドカードがおススメです。

タカシマヤカード

タカシマヤカード

カードの特徴

百貨店の高島屋が発行するクレジットカード。通常ポイント還元率が0.5%、高島屋での利用で最大8%と高還元率。

| 発行会社 | 高島屋クレジット |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 2,200円(税込)(初年度無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) 国内:最高1,000万円(利用付帯) |

| スマホ決済 | Apple Pay |

| ポイント | タカシマヤポイント |

| クレカ積立 | SBI証券 |

| 入会資格 | ご連絡可能で18歳以上の安定した収入のある方 その配偶者、または学生(高校生は除く)の方 日本国内にお住まいの方。 |

| 追加カード | ETCカード、家族カード |

- クレカ積み立てが可能

- ポイントでの投資が可能

- 高島屋で最大8%還元

- 年会費が必要

- 高島屋を利用しない方には不向き

- タカシマヤのポイント投資限定

タカシマヤカードは、上記表で紹介しているカードを含めて、次の4種類からカードを選べます。

・ジェイアール東海タカシマヤカード 2,200円(税込)初年度無料

・タカシマヤカード《ゴールド》 年会費:11,000円(税込)

・ジェイアール東海タカシマヤカード《ゴールド》 年会費:11,000円(税込)

一般カードとゴールドカードではもちろん特典が異なりますが、いずれも高島屋での利用でお得になります。

高島屋グループで最大8%還元

タカシマヤのオンラインショッピングや高島屋グループの専門店での利用で、1%~8%のポイント還元が実現します。そのほかの公共料金の支払いやショッピング利用でも、0.5%~1.0%のタカシマヤポイントを貯めることが可能です。

また、全てのタカシマヤカードで仲介口座経由すれば、SBI証券が提供する「タカシマヤのカード積立」が利用できます。

タカシマヤのカード積立なら、毎月コツコツ少額から自動で積み立てが可能。タカシマヤカードからの自動引き落としなので、入金の手間なく確実に積み立て投資ができます。

クレカ積立は0.3%ポイント還元

毎月のカード積立金額に応じて、高島屋で利用できるタカシマヤポイントもたまります。

・タカシマヤカード《ゴールド》:0.5%還元

タカシマヤポイントで投資も可能

タカシマヤカードでは「タカシマヤのポイント投資」も提供されており、タカシマヤクレジットカードでたまったポイントを使って、投資信託の購入ができるサービスです。

このサービスは独立していて、先に紹介した「タカシマヤのカード積立」への利用はできません。タカシマヤポイントを使っての積み立て投資は「タカシマヤのポイント投資」のみに限定されます。

それでも、普段利用している高島屋で貯めたポイントを、投資に利用できるのは大きなメリットです。現金との併用も可能なので、目標の投資額にポイントが足りない分は現金で補てんできます。

ポイント利用の条件は、2,000ポイントで投資信託1,000円分の購入が可能。利用単位は2,000ポイントごとになるため、高島屋で10万円の買い物をすれば、ポイントで4,000円分の投資ができます。

タカシマヤカードを持っているなら、クレカ積み立てを利用してみてはいかがでしょう。

TOKYU CARD ClubQ JMB(東急カード)

TOKYU CARD ClubQ JMB

カードの特徴

東急百貨店など、東急グループ加盟店で最大3%のポイント還元率カード。PASMOオートチャージ用クレカとして利用可能。海外旅行保険などカードとしての機能も充実。

| 発行会社 | 東急カード |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 1,100円(税込) 初年度無料 |

| 付帯保険 | 海外:1,000万円(利用付帯) 国内:最高1,000万円(利用付帯) |

| 電子マネー | PASMOオートチャージ可能 |

| ポイント | TOKYU POINT、JALマイル |

| クレカ積立 | SBI証券 |

| 入会条件 | 満18才以上の方(高校生は除く) |

| 追加カード | 家族カード 2年目以降330円(税込) ETCカード 年会費無料 |

- 初年度年会費無料

- クレカ積み立てが可能

- 次年度から年会費が必要

- ポイントは積み立て利用不可

TOKYU CARD ClubQ JMB(東急カード)は、東急電鉄を利用する方におススメのクレジットカードです。

年会費は初年度無料ですが、次年度より1,100円(税込)必要。国際ブランドはVISAとMastercardから選べます。

PASMO利用がお得

東急線の定期券の購入や、PASMOへのオートチャージなどでポイントがたまります。たまるポイントはTOKYU POINTで、電車やバス利用ではポイント還元率が1.0%にアップします。

また、JMB(JALマイレージバンク)機能も搭載しているため、JALマイルを貯めることが可能。TOKYU POINTをJALマイルに交換して、JALの特典航空券の獲得がいち早く実現します。

仲介口座経由でクレカ積立可能

TOKYU CARD ClubQ JMB(東急カード)は、仲介口座経由にてSBI証券のクレカ積み立てに参加できます。

SBI証券の投信積立可能な銘柄すべてを対象に、TOKYU CARDで毎月100円~10万円の範囲で自動積立が可能です。

積み立ては0.25%ポイント還元

クレカ積み立てのメリットは「クレカつみたてポイント」がたまることで、TOKYU CARD ClubQ JMB(東急カード)の場合、ベースポイントは0.25%です。

たとえば、TOKYU CARD ClubQ JMB(東急カード)で年間200万円以上の利用があり、毎月のクレカ積み立ての金額が50,000円の条件をクリアすれば0.75%にアップ。さらに、29歳以下の方なら1.25%までアップします。

最高の還元率は一般、ゴールド共に最大は3.0%となっていますが、保有残高500万円以上、カード年間利用額200万円以上などの条件を満たす必要があります。

このように条件次第では、クレカつみたてポイントを多く貯めることが可能です。ただし、たまったTOKYU POINTを、クレカ積み立てに使用することは残念ながらできません。

それでも、普段のカード利用に加えて積み立てするだけで、さらにポイントを多く獲得できるのは魅力あるサービスです。

APLUS CARD with

APLUS CARD with

カードの特徴

申し込みから6ヶ月間は1.0%還元。月5万円利用で0.5%の追加ポイント付与。アプラスモールの利用でポイント最大30倍

| 発行会社 | アプラス |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | - |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | アプラスポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 18歳以上(高校生不可)の方がお申込みいただけます。 |

| 追加カード | ETCカード、家族カード |

- 年会費無料

- クレカ積み立てが可能

- ポイントは積み立てに利用不可

- 基本還元率が0.5%

APLUS CARD withは、年会費永年無料で利用できて最大2.0%のポイント還元が実現する高還元クレジットカードです。

たまるポイントはアプラスポイントで基本還元率は0.5%ですが、次の条件を満たすと最大2.0%還元になります。

・カード申し込みから6か月間⇒プラス1.0%

このように、カード申し込月から6か月は最大2.0%還元が実現し、6か月以降は最大1.0%還元となります。

また、アプラスモールを利用すれば、商品によってはポイントが最大30倍となるため、ネットショッピングするならアプラスモール経由は必須でしょう。

たまったアプラスポイントはギフトカードへの交換や、キャッシュバックによって請求額に充てることが可能です。

積み立ては0.5%ポイント還元

SBI証券のクレカ積み立てなら、最低投資額は100円からOK。毎月の積立額に応じてアプラスポイントが0.5%たまります。

投資額は100円~10万円の範囲で自由に設定できて、つみたてNISAへの投資も可能です。仮に、毎月50,000円の積み立て投資を行うと、1年で3,000ポイントたまり5年で15,000ポイントがたまります。

たまったアプラスポイントは、残念ながら投資に使うことはできませんが、カードの支払いに利用できるのでお得になります。

majica donpen card(UCSカード)

majica donpen card

カードの特徴

国内のドン・キホーテでのカード利用でmajicaポイントが200円につき3ポイントたまるのが特徴。電子マネー「majica」と連携・クレカチャージすることでアピタ・ピアゴでも1.5%還元。宇佐美ではガソリン・経由・灯油が2円/ℓ引き

| 発行会社 | UCS |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | ショッピング保険 最高100万円 |

| スマホ決済 | Apple Pay、Google Pay(優待店はポイント対象外)、majica |

| ポイント | majicaポイント |

| クレカ積立 | SBI証券 |

| 入会資格 | 満18歳以上の電話連絡可能な方(高校生は除く)、電話連絡がとれる方 |

| 追加カード | ETCカード、家族カード |

- ドン・キホーテ、アピタ、ピアゴで1.0%還元

- クレカ積み立てが可能

- 宇佐美ではガソリン・経由・灯油が2円/ℓ引き

- 9の付く日はアピタで5%オフ

- majika加盟店以外では不向き

majica donpen card(UCSカード)は、激安ショップで有名なドン・キホーテやメガドン・キホーテでお得に利用できるクレジットカードです。

ドン・キホーテなどで1.5%還元

カードをmajikaアプリに登録してドン・キホーテで支払うと、200円=3ポイント(3円相当)1.5%の高還元が実現します。また、ドン・キホーテ内の商品には、カード会員限定となる激安商品もあるので、ドンキファンには見逃せないクレジットカードです。

さらに、年間の利用金額に応じたランク性を採用。年間100万円以上の利用ならドン・キホーテでのポイント還元が3%にアップします。利用金額が未公表のプラチナクラスなら、還元率は一気に5.0%にアップします。

つまり、毎週のようにドン・キホーテで買い物し家電なども他店でなく、ドン・キホーテで購入するヘビーユーザーには必須アイテムといってよいでしょう。

majika加盟店で割引優待

majica donpen card(UCSカード)なら、UCSが提供するドン・キホーテ以外のお得なサービスも利用できます。

・宇佐美直営のガスリンスタンドでリッター2円割引

・大手旅行会社のパックツアー最大8%OFF

・H.I.Sのパックツアーが基本旅行代最大3%OFF

・最高100万円のショッピング安心保険が付帯

このように、majika加盟店やUCSが提供するサービスをお得に利用できます。

クレカ積立は0.5%還元

「UCSつみたて投資」は、SBI証券が提供するクレカ積み立であり、毎月100円から自動で積み立てできるサービスです。

毎月の積立額に応じて0.5%のポイントがたまります。仮に毎月50,000円の積み立てを1年間継続すると、最大3,000ポイントがたまります。

利益が非課税となる「つみたてNISA」にも対応しているため、運用益が丸々利益となりお得です。投資状況や運用実績はアプリで簡単にチェックできて、各種手続きもアプリから可能です。

ドン・キホーテでの買い物で浮いた金額分を、クレカ積み立てで投資して利益とポイントの両方を獲得するチャンスです。

Orico Card THE POINT

Orico Card THE POINT(オリコカード・ザ・ポイント)

カードの特徴

オリコが運営するネットショッピングサイト「オリコモール」でカード利用することでAmazon.co.jpや楽天市場でもポイント高還元率になるカード。入会後6ヵ月間はポイント還元率が2.0%にアップ

| 発行会社 | オリエントコーポレーション |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 永年無料 |

| 付帯保険 | なし |

| スマホ決済 | iD、QuicPay、ApplePay |

| ポイント | オリコポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上の方 |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料) QUICPayカード型 |

- 年会費永年無料

- クレカ積み立てが可能

- 高還元は期間限定

- Visaブランドがない

- ポイント投資なし

Orico Card THE POINTは、年会費永年無料でカード入会月から6か月間は、ポイント還元率が2.0%にアップします。

入会後半年間2.0%還元

たまるポイントはオリコポイントで、基本還元率は100円=1ポイント(1円相当)1.0%ですが、入会後6か月はプラス1.0%となり還元率2.0%にアップします。6か月を過ぎても、1.0%還元は継続するのでポイントがよくたまるカードとして人気があります。

インターネットショッピングをするなら、オリコモール経由でショッピングすれば2.0%以上のポイント獲得が可能。

たまったポイントはオリコポイントゲートウェイにて、オンラインクーポンやほかのポイントへの交換、ギフトカードへの交換ができます。

Orico Card THE POINTでポイントを貯める方法に、オリコ仲介口座経由にて「オリコ投信積立」の利用があります。

クレカ積立は0.5%還元

「オリコ投信積立」の内容はSBI証券のクレカ積み立てであり、SBI証券口座の開設が必要です。

オリコ投信積み立てなら、口座入金が不要でカードから毎月自動で支払われるので面倒がありません。また、100円~10万円まで自由に積立金額を設定できるので、少額から積み立て投資をはじめられます。

さらに、積立金額に応じてオリコポイントが0.5%付与されるメリットがあり、仮にOrico Card THE POINTで、毎月3万円の積み立てをした場合、1年間で1,800ポイントたまり5年間継続すれば9,000ポイントがたまります。

カード利用しつつクレカ積み立てを利用すれば、知らない間に多くのポイントを獲得できます。

ゴールドカードも同様の還元率となるため、積立メインで発行するなら一般ランクで十分と言えるでしょう。

他社カードでSBI証券のクレカ積み立てを利用する際の注意点

三井住友カード以外の他社カードでも、仲介口座経由にてSBI証券のクレカ積み立てを利用できます。ただし、三井住友カードとは同じ条件ではなくなるため注意が必要です。

ここでは、他社カードでSBI証券のクレカ積み立てを利用する際の注意点について解説します。

Vポイント以外のカードはポイント還元に注意

先述したとおり、SBI証券のクレカ積み立てでは、三井住友カードが最適であり、その理由はVポイントが多くたまり、たまったVポイントを投資に利用できるからです。

さらに、積立額に応じて付与されるポイントは、Vポイントが最も高い付与率を獲得。他社カードでは独自ポイントが付与されますが、付与率が0.1%や0.25%と低い傾向にあります。

クレカ積立のポイント付与率

・その他クレカ:0.1~3.0%

積立額によってはポイントが付与されないケースも存在。また、独自ポイントは、投資には使用できないポイントが多いのでこの点も注意が必要です。

仲介口座の利用が必要

他社カードでSBI証券のクレカ積み立てを利用するには、仲介口座を経由する必要があります。したがって、どんなクレジットカードでも、クレカ積み立てを利用できる訳ではありません。

仲介口座とは銀行(仲介業者)を経由して、SBI証券で開設した口座を指しています。現在、SBI証券の公式サイトで紹介されているクレカ積み立てが可能な仲介口座経由は、次のとおりです。

仲介口座の種類

・高島屋ファイナンシャル・パートナーズ

・TOKYU POINT / TOKYU CARD

・UCS

・大丸松坂屋カード

・Orico

SBI証券のクレカ積み立ての特徴とメリット

SBI証券のクレカ積み立てサービスには、次のような特徴があり人気を博しています。

- 手軽に投資をはじめられる

- 豊富な投資商品がラインナップ

- 自動リバランス機能

- 透明な手数料体系

手軽に投資をはじめられる

SBI証券のウェブサイトやアプリを通じて、簡単にクレカ積み立てを開始できます。口座開設からクレカ情報の登録までの手順もスムーズです。

また、毎月100円から積み立てが可能なので、誰でも手軽に投資をはじめられます。はじめにクレジットカードを登録すれば、口座への入金確認などは不要で毎月自動で取引が可能です。

豊富な投資商品がラインナップ

SBI証券では、株式、投資信託、債券などさまざまな投資商品にクレカ積み立てを活用できます。自身の投資目標やリスク許容度に合わせて選択が可能。

つみたてNISAにも対応しているので、コツコツ投資したい方におススメです。

自動リバランス機能

クレカ積み立てのポートフォリオは、市場の変動によって偏りが生じることがあります。

SBI証券のクレカ積み立てでは、自動的にポートフォリオのリバランスが行われ、適切な分散投資が維持されます。これにより、投資に詳しくない初心者でも、安心してクレカ積み立てを利用できます

透明な手数料体系

SBI証券は手数料体系を透明化しており、クレカ積み立てに関わる手数料も明示。これにより、投資にかかるコストを把握しやすくなっています。

SBI証券でのアクティブプランは投資初心者の方におススメで、手数料は1日合計100万円まで無料で利用可能です。

投資経験のある方向けのスタンダードプランでも、55円~1,070円と業界最安値の手数料であり、さらに手数料の1.1%がポイント還元されます。

SBI証券のクレカ積み立てのデメリット

SBI証券のクレカ積み立ては、手軽さや定期的な投資習慣が身につくなど多くのメリットを提供しますが、同時に投資リスクやカード利用限度額による制約、手数料とコストなどのデメリットも存在します。

- クレジットカードの限度額による制約

- ポートフォリオのリスク分散

- ポイントの活用制限

- クレカ積み立ての手数料

- 元本保証はない

これらのデメリットを理解し、賢明な投資判断を行うためには、投資に関する知識の向上と慎重な計画が欠かせません。

ここでは、SBI証券のクレカ積み立てのデメリットについて、いくつか解説します。

クレジットカードの限度額による制約

クレカ積み立ては、クレジットカードを利用して投資額を毎月引き落とす仕組みです。これにより、クレジットカードの利用限度額に制約が生じる可能性があります。

投資に充てる資金を確保するために、その他の支出や必要経費の見直しをよく検討しましょう。

ポートフォリオのリスク分散

SBI証券のクレカ積み立てでは自動リバランス機能により、クレカ積み立てのポートフォリオはリスク分散されますが、完全な保証はありません。

特定の投資先が不振に陥った場合、ポートフォリオ全体のリターンに影響を及ぼす可能性があります。

ポイントの活用制限

クレカ積み立ての際に得られるポイントは、投資のみならず日常の支出でも活用できることがありますが、特定の条件が設定されていることもあります。

特に三井住友カード以外のクレジットカード利用の際には、ポイントの活用制限に注意し、最大限に活用できるか確認しましょう。

クレカ積み立ての手数料

SBI証券のクレカ積み立てには、一定の手数料が発生することがあります。これにより、投資収益が手数料によって削減される可能性があるため、手数料の額と投資リターンのバランスを考える必要があります。

元本保証はない

投資は元本保証がなく元本の損失が生じる可能性があるため、クレカ積み立てでも注意が必要です。

また、過度な投資によってクレジットカードの支払いに支障をきたすこともあるため、自身の懐事情をしっかりと考慮した上での利用が重要です。

SBI証券のクレカ積み立には賢明な投資が重要

SBI証券のクレカ積み立ては、手軽に投資を始める手段として利用されています。定期的な投資を継続することで、将来の資産形成に向けた一歩を踏み出すことができるでしょう。

しかし、投資は慎重な計画とリスク管理が必要です。自身の投資目標やリスク許容度を考慮し、賢明な投資を行い確実な資産形成を実現させましょう。

投資への勉強は必要

クレカ積み立て自体は簡単ですが、投資先の選定やポートフォリオの管理など、投資に関わる手続きは複雑さを伴うことがあります。

適切な投資戦略を考えるために、投資に関する基礎知識や情報の習得が重要です。

SBI証券のクレカ積み立てに関する疑問点

SBI証券のクレカ積み立てに関する、よくある質問をいくつかまとめました。

SBI証券のクレカ積み立てに関わる不安は、ここで解決しておきましょう。

クレカ積み立ての投資先はどのように選ばれますか?

クレカ積み立ての投資先は、SBI証券が提供するさまざまな投資商品から選べます。

株式、投資信託、債券など幅広い選択肢があります。投資家自身のリスク許容度や投資目標に合わせて、適切なポートフォリオを構築することが重要です。

SBI証券のクレカ積み立てはいくらから可能ですか?

SBI証券のクレカ積み立てでは、最低100円から投資積み立てが可能です。したがって、はじめて投資をする方にとってメリットであり、まずは少額で投資を勉強できます。

100円ではほとんど利益はでないため、慣れてくれば投資額をアップするとよいでしょう。

SBI証券のクレカ積み立てではポイント利用ができますか?

SBI証券のクレカ積み立てでは、三井住友カードのVポイントで投資に充てることが可能です。

他社カードによる独自ポイントでは、ほとんどのポイントが積み立てには対応していないので注意が必要です。

SBI証券のクレカ積み立てには三井住友カードがおススメ

| 三井住友カード(NL) | 三井住友カード ゴールド(NL) | 三井住友カード プラチナプリファード | Oliveフレキシブルペイ 一般 | Oliveフレキシブルペイ ゴールド | Oliveフレキシブルペイ プラチナプリファード | |

|---|---|---|---|---|---|---|

| クレジットカード | |

|

|

|

|

|

| 国際ブランド | Visa、Mastercard | Visa、Mastercard | Visa、Mastercard | Visa | Visa | Visa |

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円以上利用で翌年以降の年会費無料 |

33,000円(税込) | 無料※一般ランクのみ | 5,500円(税込) 年間100万円以上利用で翌年以降の年会費無料 |

33,000円(税込) |

| ポイント還元率 | 0.5% | 0.5% | 1.0% | 0.5% | 0.5% | 1.0% |

| 付帯保険 | 海外:2,000万円 | 国内旅行傷害保険:最高2,000万円(利用付帯) 海外旅行傷害保険:最高2,000万円(利用付帯) |

国内:最高5,000万円(利用付帯) 海外:最高5,000万円(利用付帯) お買物安心保険:年間最高500万円 |

海外:2,000万円 | 国内:2,000万円 海外:2,000万円 |

国内:5,000万円 海外:5,000万円 ショッピング保険最高500万円 |

| クレカ積立ポイント付与率 | ※最大2.5% | ※最大3.0% | 最大5.0% | ※最大0.5% | ※最大1.0% | 最大3.0% |

| 特徴 | 対象のコンビニ・飲食店7%ポイント還元 還元率最大12% |

対象のコンビニ・飲食店7%ポイント還元 還元率最大12% |

対象のコンビニ・飲食店7%ポイント還元 還元率最大12% コンシェルジュデスク利用可能 |

対象のコンビニ・飲食店8%ポイント還元 還元率最大20% |

対象のコンビニ・飲食店8%ポイント還元 還元率最大20% |

対象のコンビニ・飲食店8%ポイント還元 還元率最大20% コンシェルジュデスク利用可能 |

| 公式サイト |

※「三井住友カードつみたて投資」は対象カードごとの年間ご利用金額に応じて最大4%のポイントを付与します。

さらに、株式会社Oliveコンサルティングが提供するOlive資産運用サービスにお申し込みのうえ、株式会社三井住友銀行および株式会社Oliveコンサルティングが提供する資産運用特典の条件を達成することで、最大2%のポイントを上乗せして付与します。

条件や特典内容の詳細は「三井住友カードつみたて投資」ページをご確認ください。

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】

※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

※7%還元補足

【対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーでポイント7%還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

今回はクレジットカードで自動に投資積み立てが可能となる、SBI証券のクレカ積み立てについて詳しく解説してきました。

仲介口座を利用して口座開設すれば、他社クレジットカードでクレカ積み立の利用が可能です。しかし、もっともおススメできるのは、三井住友カード プラチナプリファードとOliveフレキシブルペイ プラチナプリファードです。

Oliveフレキシブルペイ プラチナプリファードは、三井住友カードのなかでもハイステータスなカードなのでその分、投資でのポイント付与率が3.0%とずば抜けて高いのでおススメです。

年間100万円利用で年会費無料を狙うのであればゴールドランクのカードを発行するのも良いでしょう。

▼関連記事

-

-

Oliveフレキシブルペイ切り替えのデメリット!メリットや基本情報も解説

Oliveフレキシブルペイは、三井住友カードよりもポイント還元率が高く、「三井住友銀行」「クレジットカード」を1つのIDで一括管理ができます。 すでに三井住友カード(NL)をお持ちの方で、Oliveへ ...

-

-

三井住友カード ゴールド(NL)特徴と審査基準やポイント還元解説

三井住友カードの一般カードからランクを上げてゴールドにしようか考えている方も多いでしょう。 ※年間で100万円利用することによって、翌年からずっと年会費が無料になることでも有名です。「100万円修行」 ...

-

-

三井住友カード プラチナプリファードの損益分岐点は年間150万円!基本情報も解説

三井住友カード プラチナプリファードは、ポイント還元率が一般カードの2倍となる1.0%※のポイント特化型プラチナカードです。 年間33,000円(税込)の年会費が必要であり、誰もが簡単に持てるカードで ...

-

-

人気クレジットカードランキング!みんなのおススメカードは?

クレジットカードを決める際は「自分のよく利用するお店でお得になるのか?」で決めるのが重要です。 ここでは、今人気の高いおススメクレジットカードの紹介と、当サイトが集計した1500人分のアンケートを基に ...

鶏冠井悠二(かいでゆうじ)WEB専門のファイナンシャルプランナーとして活動。

担当分野は資産運用、保険、投資、NISAやiDeco、仮想通貨、相続、クレジットカードやポイ活など幅広く対応。