ライフカードはポイントのたまりやすさや豊富な優待特典でも人気のクレジットカードです。

ライフカードの審査難易度は他のカードと比較しても平均的な信販系クレジットカードです。アルバイトやパートの方でも問題なく発行できます。

ですが、携帯電話や奨学金の支払い遅れなど、過去に滞納履歴がある方は審査通過が難しいかもしれません。

そこで今回は、ライフカードを始めとするクレジットカードの審査についてや、審査状況の確認方法、審査が不安な人におすすめのカードをまとめました。

- ライフカードは銀行が発行するようなカードよりも審査が厳しくない

- 過去に滞納や債務整理の履歴がある場合は審査が通らない可能性がある

- 今は審査が通らなくても、信用情報を積んでいけば審査が通りやすくなる

- クレヒスを積むのにおすすめのクレジットカードは以下です。

| カード名 | モビットVISA-W |

プロミスVisaカード |

| 特徴 | ・クレカもETCも年会費永年無料 ・カードローン返済と買物のダブルでVポイントが貯まる ・万が一のトラブルに対応できる、ショッピング補償付き!※年間100万円まで |

・対象のコンビニや飲食店で最大7%ポイント還元 ・最短3分で融資可能 |

| こんな方におすすめ | ETCもクレカも年会費永年無料で、ショッピング補償もついているので、基本的にはこちらがおすすめ。 | 対象コンビニや飲食店で頻繁にクレカを使いたい方はこちらがおすすめ。 |

| 公式サイト | 公式サイトを確認する |

公式サイトを確認する |

解決策

日常でコンビニやマクドナルドなど、クレカをよく使う人は「プロミスVisaカード」が便利。

逆に、普段はPayPayや現金が中心で「必要なときだけクレカを使いたい」人は、ショッピング補償が付いた「モビットVISA-W」を作っておけば問題ないでしょう。

目次

ライフカードの審査はあまい?基準を解説

ライフカードはカード発行やローンサービスを取り扱う信販会社が発行している信販系のクレジットカードです。

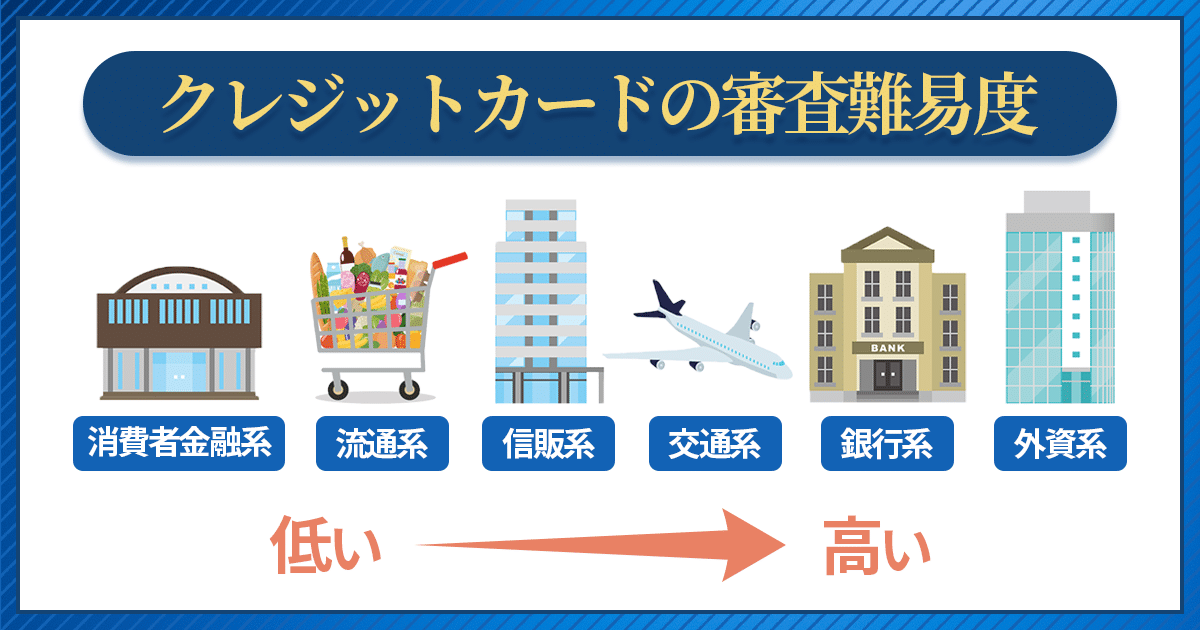

信販系カードの審査難易度は消費者金融系・流通系に次いで3番目に低いといわれていて、安定した収入がある方であれば審査通過は難しくないでしょう。

学生の場合は支払可能見込額の調査をせずにカードを発行でき、アルバイトなどの収入なしでも限度額の低いカードを作れるので、学生向けに特典が優遇された「学生専用ライフカード」を申し込むのがおすすめです。

ライフカードと他社カードの難易度を比較

| クレカジャンル | 審査難易度 | クレカの例 |

|---|---|---|

| 外資系 | 厳しい | アメックスグリーン ダイナースクラブカード |

| 信販系 | 普通 | ライフカード オリコカード ジャックスカード |

| 銀行系 | 普通 | 三井住友VISAカード MUFGカード みずほマイレージクラブカード |

| 流通系 | やや易しい | イオンカード セゾンカード 楽天カード |

| 消費者金融系 | 易しい | ACマスターカード プロミスVisaカード |

クレジットカードの審査難易度は、カードの種類や発行元によって異なります。上記表は、クレジットカードの種類ごとに審査難易度を比較したものです。

外資系クレジットカードや銀行系クレジットカードは、審査が厳しいことで知られています。高い年会費と多くの特典が特徴で、収入や資産状況が安定していることが求められます。

信販系のライフカードは申し込みやすい

信販系クレジットカードや流通系クレジットカードは、比較的平均的な審査難易度です。安定した収入があれば審査に通りやすいのが特徴で、初めてクレジットカードを作る人にも向いています。

ライフカードは信販系クレジットカードに分類され、特別厳しいわけではないもののクレジットヒストリーが重要な要素となります。

一般的には、過去に大きな金融トラブルさえなければ比較的審査に通りやすいと言われています。

消費者金融系は審査が不安な方向け

最も審査難易度が低いのは、消費者金融系クレジットカード。比較的審査が通りやすく、急な出費に対応するためのキャッシング機能が充実しています。ただし、金利が高めな点には注意が必要です。

各クレジットカードの審査難易度は、カードの種類や発行元によって大きく異なります。自分の信用状況や利用目的に応じて、適切なカードを選ぶことが重要です。

申し込み条件から見る審査難易度

ライフカードの審査難易度を申し込み条件から考えてみましょう。基本的な条件は以下の通りです。

- 日本国内にお住まいの18歳以上で、電話連絡が可能な方。

これらの条件を見ると、特に難しい条件ではないことがわかります。学生でも発行可能なカードが用意されていることからも、ライフカードは比較的審査が易しい部類に入るといえるでしょう。

信販系クレカとはいえ滞納履歴などはNG

信販系クレジットカードであるライフカードでも、滞納履歴があると審査通過は難しくなります。滞納履歴とは、クレジットカードやローンの支払いが遅れた場合に記録される情報です。

特に、61日以上または3か月以上の延滞は「異動」として記録され、これが審査に大きく影響を及ぼします。

クレジットカードの審査では、信用情報機関に登録されている情報を基に審査が行われます。そのため、過去に延滞や債務整理を行った履歴があると、審査に通過するのが難しくなるのです。

ライフカードを申し込む際には、これらのネガティブな履歴がないことが重要です。

ライフカード含めクレカ審査でみられるポイント

クレジットカードの審査では「返済能力」と「信用力」が重視されます。

返済能力

返済能力の判断材料となるのは以下のような項目です。

- 年齢

- 職業

- 勤続年数

- 年収

例えば、年齢はカードを利用してくれる可能性の高い10代~30代の評価が高くなり、会社員や公務員など安定した職業に就いていることもプラスになります。

出世に影響してくる勤続年数も長い方が評価は高く、ゴールドカードのようなステータスカードなど、カードによってはカード会社が定める年収の基準をクリアしなければ審査に通過できない場合もあるので注意しましょう。

信用力

信用力の判断材料は、クレジットヒストリー(クレヒス)と呼ばれる信用情報です。

カードやローンを利用した際の利用や返済に関する履歴は、信用情報機関という専門の機関によって記録・保存されています。

カードやローンの審査では信用情報がチェックされるため、良いクレジットヒストリーが残っていれば審査で有利になりますが、その反対に悪いクレジットヒストリーが残っていると審査落ちの恐れが高まるため要注意です。

滞納履歴が無ければ申し込んでみよう

ライフカードの審査を通過するためには、過去に滞納履歴がないことが重要です。これに加えて、現在の信用情報が良好であることも審査に大きな影響を与えます。

もし過去に延滞や債務整理を行っていた場合、その情報は信用情報機関に登録されており、審査時にチェックされます。これが審査通過の大きな障害となるため、注意が必要です。

さらに、申し込み内容に誤りがないことも重要です。正確な情報を入力することで、審査通過の確率を上げることができます。

ライフカードの審査の流れ

ライフカード申し込みと審査の流れ

- オンラインから申し込み

- オンライン上で支払い口座設定

- 審査結果メール受信

- カード発行

ライフカードの審査基準や重要視されるポイントがわかったところで、ここからはライフカードの審査の流れを見てみましょう。

流れを把握しておくことでスムーズな手続きができますし、不明点などがあっても慌てずに対応可能です。

どんな情報が必要になるのかなども紹介していますので、申し込み前にチェックしておきましょう。

オンラインから申し込み

ライフカードは公式ページから申し込みが可能となっています。

一般デザインのカードや学生専用カード、限定デザインやコラボデザインなど好きなカードを選び、「オンラインお申込」のボタンから申し込みを始めましょう。

申し込みには、まず国際ブランドを選択して同意事項の確認を行う必要があります。

選択可能な国際ブランドは同じライフカードであってもカードによって異なりますので注意しましょう。

「同意して申込む」を選択すると、続けて必要情報の入力を求められます。

申込者の名前やローマ字表記、勤め先の情報などが必要になりますので、社名や電話番号、入社した日などがわかる書類があると入力しやすいですね。

入力を全て終えて申し込みが完了すると、申し込み時に登録したメールアドレスにメールが届くはずです。

もし、メールが届かなかった場合は、入力したメールアドレスが間違えている可能性もあるため、申し込みの画面から「戻る」をタップして修正しておきましょう。

また、申込入力完了が正午(昼の12時)以降の場合は、翌営業日の手続き扱いとなります。

オンライン上で支払い口座を設定

必要情報の入力が完了すると、支払い口座の設定画面に移ります。

ライフカードは引き落とし口座が指定されていないため、都市銀行から地方銀行、ネット銀行など様々な金融機関を選択可能です。

ネット口座振替受付サービスで、引き落とし設定を行いたい金融機関の口座を入力すると、指定した金融口座の公式サイトへ画面が遷移するので、手続きを行うと口座振替の設定が完了します。

また、申し込み時に口座振替まで行っておくと、本人確認書類のアップロードが不要になり手間が省けるため、WEB上での口座振替対象金融機関の口座を所有している場合は、設定しておくのが良いでしょう。

審査結果メール受信

申し込み完了から最短1営業日で審査が完了し、結果は登録したメールアドレスにメールで届きますので、審査結果が届き次第確認しましょう。

申し込み内容の不備があった場合などは審査時に電話連絡が来るケースもあるため、知らない番号であっても番号を調べて折り返してください。

特に、申し込み内容の不備で審査時に電話があったのに電話対応ができなかった場合、虚偽申告とみなされて審査落ちに繋がってしまうので注意が必要です。

また、審査状況によっては最短1営業日での審査とはならず、1週間程度かかるケースもあるためメールが届くまでは待ちましょう。

カード発行

審査に通過するとカードが発行され、自宅宛てに発送されます。

オンラインで口座振替設定が済んでいる場合は、本人確認などが必要ない普通郵便で発送されますが、申し込み時に口座設定ができなかった場合は本人限定郵便で発送されるため、受け取り時に本人確認書類の提示が必要になるので覚えておきましょう。

また、提示する本人確認書類は顔つきの証明書でなければならないため、運転免許証やマイナンバーカードを用意しておくと良いですね。

カードを受け取ったら、会員専用のWebサービス「LIFE-Web Desk」にログインができるはずなので、パソコンやスマホなど好きな端末でログインを行っておくと、今後のポイント管理や利用明細の確認などが手軽になります。

ログインIDはカード到着前後にメールにて通達されるため、併せてチェックしておくと良いでしょう。

ライフカードで審査落ちする理由とは?

クレジットカードで審査落ちする理由は人によって様々です。ここでは、よくある審査落ちの理由についてまとめました。

申込内容に不備や記入ミスがあった

最近はインターネット申し込みが主流となっていますが、申し込みフォームに記載する情報の記入ミスや記入漏れに注意が必要です。

電話番号を間違えたり、住所を間違えたというイージーミスでも審査落ちする場合もあるため気を付けてください。

また、文字が汚いと読み取れない恐れがあるので丁寧に書きましょう。本人確認書類のコピーを送付する必要がある場合は、忘れずに同封してください。

申し込み時に嘘をついた(虚偽記載)

申し込み時に嘘をついてカード会社を騙すことは犯罪となるので絶対にやめてください。

年収をごまかしても会社の規模や勤続年数などからある程度の年収は割り出すことができ、申告内容とカード会社が予想した年収がかけ離れてると、嘘をついているのではないかと疑われてしまいます。

キャッシング枠を希望した

クレジットカードには支払いに利用する「ショッピング枠」と、お金を借りられる「キャッシング枠」という2種類の枠がありますが、ショッピング枠のみを希望すると割賦販売法に基づいた審査が行われ、キャッシング枠を併せて申し込むと貸金業法に基づく審査も加わってくるのが特徴です。

- ショッピング枠のみ…割賦販売法による審査

- キャッシング枠も希望…割賦販売法+貸金業法による審査

このため、ショッピング枠のみを申し込んだ場合より、キャッシング枠を併せて希望した場合の方が審査難易度は上がります。

場合によっては収入証明書の提出が求められるので、キャッシング枠は必要な場合にだけ希望しましょう。

キャッシング枠を「なし(0円)」にして申し込むと審査通過率をアップさせることができます。

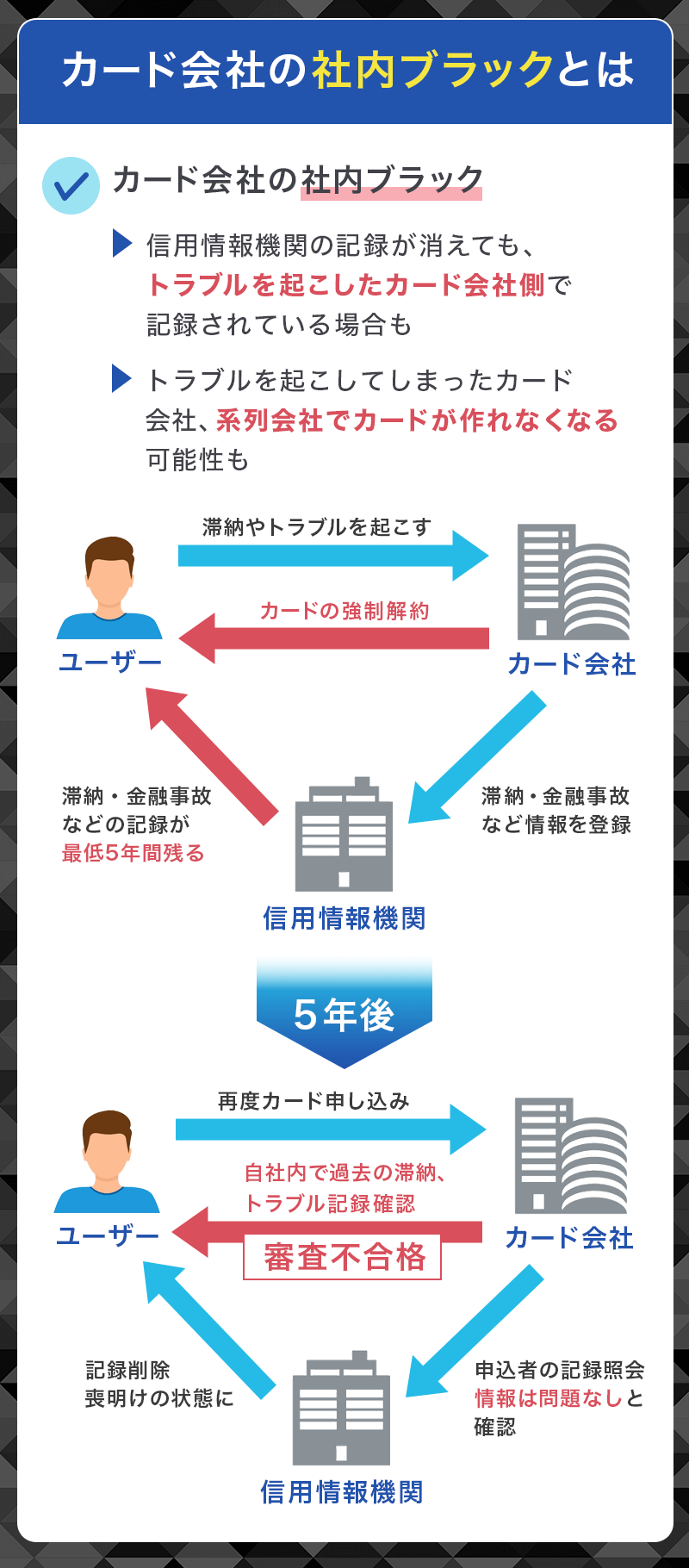

グループ会社で金融事故を起こしたことがある

クレジットカードの審査において、金融事故を起こしたことがあるかどうかは非常に重要なポイントです。ライフカードを含む多くのカード会社では、過去の金融事故履歴が審査に大きな影響を与えます。

カード会社の「社内ブラック」とは、信用情報機関の記録が消えても、トラブルを起こしたカード会社側で記録されている場合を指します。

ユーザーがカードの支払いを滞納したり、その他の金融トラブルを起こすと、その情報はカード会社に記録されます。カードを強制的に解約され、滞納・金融事故などの情報が信用情報機関に最低5年間記録されます。

この期間中、他のカード会社にカードを申し込んでも、審査に通るのは難しくなります。

さらに、5年経って信用情報機関から記録が削除されてもカード会社では過去の滞納やトラブルの記録が残っています。そのため5年経過してから再び申し込んでも審査に通らないことが多いです。

さらにトラブルを起こしてしまったカード会社では、その系列会社でもカードが作れなくなる可能性があります。

例えば、ライフカードでトラブルを起こした場合、同じ信販系の系列会社(オリコカードやジャックスカードなど)でも審査に通りにくくなります。これは、グループ会社間で情報が共有されているためです。

信頼を取り戻すためには、時間をかけて金融取引を適切に管理する必要があります。

短期間に複数枚のカードを申し込んだ(申し込みブラック)

短期間に複数枚のカードを申し込むと、お金に困っているのではないかと疑われて審査通過が難しくなります。

これは申し込みブラックと呼ばれる状態で、目安として1か月に3枚以上のカードを申し込むと審査に影響が出るといわれているので注意が必要です。

申し込みに関する情報は6か月間残るので、ブラックになった場合は6か月以上開けてから改めて申し込んでください。

信用情報に傷がある(ブラックリスト)

信用情報に傷のある「ブラックリスト入り」の状態では審査通過が厳しくなります。

信用情報は加盟会員であるカード会社が審査を行う際に利用されるため、以下のようなトラブルを起こした場合は要注意です。

- 延滞(滞納)

- 債務整理(自己破産・任意整理など)

具体的にブラックとなる延滞は「異動」という記録が残ってしまう61日以上または3か月以上の延滞ですが、カードやローンのほか、スマートフォンの端末代金も割賦販売のため信用情報に記録されます。

このため、月々の電話代と端末代金を一緒に支払っていて延滞した場合もブラックとなるので気を付けてください。

延滞の場合は最長5年、自己破産の場合は最長10年にわたって審査通過が難しくなります。

ライフカードの審査時間(審査期間)

ライフカードの審査時間(審査期間)は「最短1営業日後」です。ただし審査時間は申し込み方法や審査状況によっても異なり、個人差もあるため注意しましょう。

カード発行までの日数と土日の審査対応

申し込み方法別のカード発行までの日数は以下の通りです。

- Web完結…最短2営業日に発送

- 通常申し込み…1~2週間後

ライフカードは土日も審査を行っていますが、カードの発送は翌営業日である平日のみとなるので注意してください。

それぞれを詳しくみていきましょう。

Web完結

Web完結で最短2営業日となるのは、12時(正午)までに申し込みを済ませて、オンラインで支払い口座の設定を行った場合です。

カードを申し込んでから、カードが発送 (局出し)されるまでの最短日数となります。

また在籍確認が完了しないと審査が進まないので、ライフカードから職場に在籍確認の電話がかかってきたら速やかに応対しましょう。

通常申し込み

通常申し込みとは、オンライン口座設定を行わない場合の申し込み方法です。

この場合は、申込日から1週間程度で簡易書留郵便または本人限定郵便等でカードが発送されます。口座振替依頼書や本人確認書類の提出が求められる場合は返送しましょう。

ライフカード審査状況の確認方法

ライフカードの審査状況はインターネットの「審査状況照会」のページで確認することができます。申し込み時に案内された受付番号と生年月日を入力するだけなので簡単です。

もし、エラーとなって確認できない場合は、電話(電話番号:0120-17-9193)で問い合わせることもできます。

ライフカード審査結果の連絡方法

ライフカードの審査結果はメールで届きます。

最短1営業日で審査結果が届くので、きちんと受信できるように迷惑メールの設定や受信拒否の設定を解除しておきましょう。

また、申し込み時にメールアドレスを入力する時は入力ミスにも気を付けてください。

ライフカードの審査が通りやすいかセルフチェックシート

ライフカードの審査基準や、審査通過のコツがわかったところで、「自分がカード申し込みをして審査に通るのか?」と気になる方も多いのではないでしょうか。

そこで、こちらではライフカードの審査通過に近づくためのセルフチェック項目をまとめてみました。

申し込んでも審査に落ちてしまうと信用情報に記録されてしまい、6ヶ月程度再申し込みが難しくなってしまうので、申し込み前の最終確認としてこちらをぜひ活用してみて下さい。

質問①:ライフカードでキャッシングの利用を検討している?

Yesの場合

キャッシングは貸金業法の対象なので、キャッシング利用を希望するとショッピング枠の審査だけでなく、追加の審査が行われることで審査通過が難しくなります。

特に、総量規制によって既に他社でも借り入れを行っている場合などは、利用枠に余裕がないことで否決になりやすいのです。

また、ライフカードは比較的審査通過しやすいカードと紹介されていることが多く、他社借り入れを行っている人や年収が高くない人などの申し込みも集まりやすい傾向にあります。

こういった人がキャッシング付帯を希望すると、リスク要因として扱われてしまう可能性もあり、審査が慎重に行われてしまう原因になるでしょう。

そのため、申し込み時点ではキャッシングの利用は0円(キャッシング枠なし)で申し込み、カード発行後に利用状況を評価してもらったうえで、キャッシング枠を追加する方が無難と言えますね。

Noの場合

キャッシング利用を希望しない場合、純粋にクレジットカードのショッピング枠のみの審査となるため、キャッシング付帯で申し込んだ場合よりもマイナス要因が軽減されます。

ショッピング枠のみの申し込みであれば、返済能力や信用情報などを中心とした一般的なカード審査が行われる可能性が高いため、キャッシング枠の項目で審査落ちする心配はないと考えてよいでしょう。

質問②:他社カードローン・キャッシングなどの借入がある?

Yesの場合

質問①でも他社借り入れについて触れていますが、クレジットカードの審査では借り入れ額や借り入れ件数が多い場合、審査で不利になりやすい傾向にあります。

カードローン、キャッシングなどは毎月の返済によって、新規与信を増やすと返済が回らなくなるリスクが高いと見られがちです。

特にライフカードはターゲット層が、クレヒスに傷がある人や他社カードで審査落ちした人なども含んでいるため、返済能力の不足が、より致命傷になりやすいと言えますね。

ライフカードはデポジット型などのクレジットカード発行に困った人の救済カードもありますが、それゆえに現在借り入れを抱えている場合に「今は返済を増やすべきでない」と判断されやすくなるため、審査落ちに繋がってしまう可能性が高くなることを覚えておきましょう。

Noの場合

他社カードローンやキャッシングを利用していない、利用していたが完済済みである場合は、審査で大きなマイナス要因となりません。

むしろ、返済能力に問題ないことがポジティブに評価される可能性も高くなるでしょう。

そのため、他社借り入れについての項目で審査落ちに繋がる可能性は低いと考えられます。

質問③:他社クレジットカードの利用がある?

Yesの場合

既に他社クレジットカードを保有・利用している人であれば、毎月の利用や返済といった利用実績が無理のない範囲で円滑に行われれている場合に、「信用の証明」としてポジティブに審査されます。

そのため、ライフカードに申し込んだ際にクレヒスが問題で審査に落ちるということは少ないと考えて問題ないでしょう。

ただし、使っていないカードも含めて保有カード枚数があまりにも多いなどの場合は、与信枠が不足してしまって審査落ちとなる可能性はあるので、不要なカードは解約するなどの工夫は必要です。

Noの場合

他社カードやローンの利用が無い場合、クレヒスによる信用情報が得られないことからクレジットカードの審査通過が難しい傾向にあります。

ライフカードはクレジットカード初心者や、他社カードで審査落ちを経験した人でも審査通過の実績を持つカードではありますが、申込者のクレヒスは必ずチェックされるため、健全な利用実績を持っている人の方が審査に通過しやすいのです。

通常のライフカードに審査落ちしてしまった場合はより審査に通過しやすいライフカードCHや、デポジット型ライフカードなどでクレヒスを築くことも可能となっているため、不安な場合はそちらからチャレンジしてみるのも良いでしょう。

質問④:自宅の固定番号番号がある?

Yesの場合

自宅に固定電話がある場合、住居の安定性や長期的な連絡先と判断されてクレジットカードの審査でプラス評価を得ることができます。

ライフカードは原則として在籍確認を行わないカードではありますが、固定電話があった場合は申し込み時の電話番号欄に記載しておくと、信頼性を補強する要素となるでしょう。

Noの場合

自宅の固定電話が無い場合は、住居の不安定さや連絡の取りづらさを懸念される可能性が高く、審査でマイナスの評価となる場合もあり得ます。

携帯電話は解約や変更が容易で、返済ができなかった場合の逃げやすさが審査の足を引っ張りやすいのです。

特に、ライフカードはカード初心者の若年層であったり、年収が高くない単身の人でも申し込みやすいカードとなっているので、携帯電話番号のみの場合は安定証明に欠けると判断される可能性があるでしょう。

例えば、居住年数や勤続年数を長くするなど、安定世帯であることを証明できるのであれば、固定電話番号が無かったとしても、逃げられてしまうリスクが低いと判断される可能性もあります。

そのため、固定電話番号が無い人は、信頼を得られる材料を少しでも増やしてから申し込む方が審査通過率を上げやすいでしょう。

ライフカードの審査に合格した人と落ちた人のコメント

ライフカードは信用情報が良好な人や高年収でないと審査通過できないというわけではなく、実際には年金生活の人や主婦層などの収入が限られている人でも審査通過している実績があります。

こちらでは、実際にライフカードの審査に通過できた人と、審査落ちしてしまった人のコメントを紹介していますので、リアルなコメントを基に審査傾向について見てみましょう。

審査に合格した人のコメント

(年齢:60代以上 年金受け取りの方)

(年齢:50代 自営業・自由業の方)

(年齢:40代 お勤めの方)

上記3件は通常のライフカードで審査通過した人のコメントです。

今回紹介しているコメントは40代~60代と、一般的なクレジットカードの審査では通過しにくくなる年代ですが、無事審査を通過しています。

例えば、60代の年金生活の方では、持ち家や三世代同居という家族構成が安定していることで審査通過に繋がっている可能性が高いでしょう。

50代の方にも言えますが、クレヒスが残っていたことも高評価になったのかもしれません。

また、40代の方の場合多数クレジットカードを所有していることで、利用枠は抑えられているようですが、良好なクレヒスを築けているからこそ、リスクを最小限にして発行するといった傾向も見えますね。

つまり、ライフカードは収入や世代などで審査落ちに繋がる心配はないと言えるため、幅広い人に発行のチャンスがあると言っても良いでしょう。

審査に落ちた人のコメント

(年齢:50代 お勤めの方)

(年齢:40代 自営業・自由業の方)

(年齢:30代 お勤めの方)

上記3件は、残念ながら通常のライフカードで審査に落ちてしまった人のコメントです。

今回紹介しているのは30~50代の方ですが、信用情報で異動の記録が複数あったり、喪明けのホワイト状態の場合に否決されやすい傾向が見えます。

こちらでは全てを紹介できていませんが、ほかにも同じように喪明けで多重申し込みを行って審査否決になった人や、他社借り入れが多い人は審査落ちとなっているようです。

ただし、通常のカードで審査落ちをしてもその後に年会費有料のカード(CHライフカード)へのインビテーションが届くなど、完全にカード発行ができない状態ではないのも特徴でした。

また、40代の方は過去6ヶ月間で複数枚クレジットカードが発行できたのに、ライフカードには審査落ちしてしまっている状況ですが、多重申し込みでお金に困っている印象を与えてしまった可能性が高いでしょう。

ライフカードは比較的審査通過しやすいカードですが、返済が回らなくなるリスクを避けるため、新たな与信枠を増やさないよう否決となったのかもしれませんね。

よくある質問

ライフカードの審査に通る年収目安は?

クレジットカードの審査における年収基準は、基本的に公開されていません。

ライフカードも同様なので具体的な年収基準はわかりませんが、学生カードを除く一般的なクレジットカードの審査通過は年収150~200万円程度あれば十分と言われています。

ただし、審査は年収以外にもクレヒスや勤務先、勤続年数、他社借り入れ状況などといった総合的な情報で行われるため、目安年収よりも低い人でも問題なく審査通過できる可能性はあるでしょう。

審査時に電話が来ることはある?

ライフカードは、申し込み時に勤務先への在籍確認の連絡は原則として実施されていません。

申込内容に不備があったり、確認が必要な場合などは申込者宛てにメールやSMSなどが送られてくるケースや、電話がかかってくる可能性はありますが、特定のケースを除いて電話連絡はないと考えて問題ないでしょう。

審査時間が長いのは否決されているということ?

審査時間は申し込み状況や、内容によって異なるため、審査結果通達までに時間がかかっているからと言って否決されているわけではありません。

ライフカードは公式サイトにて、最短1営業日で審査結果が通達されると記載されていますが、申し込み件数が多く審査に時間がかかってしまっている場合や、キャッシング枠を希望した場合などに他社借り入れの確認で時間がかかるなど、様々な理由で審査が遅れてしまう可能性があるのです。

想定より時間がかかると不安になってしまいますが、審査状況は公式サイトからも確認が可能となっているため、すぐに否決されていると考えずに、まずは審査状況の確認を行ってみましょう。

ライフカードの審査が不安な人はランクを下げたクレカがおすすめ

ライフカードは信販系クレジットカードとして、比較的審査が優しいですが、信用情報や収入状況によっては審査に通過しないこともあります。

審査に不安がある方は、審査が易しいとされる流通系や消費者金融系のカードを選ぶと良いでしょう。

クレジットカードの審査に通過するためには、安定した収入や信用情報のクリーンさが重要です。自分の状況をしっかり把握して申し込みましょう。

▼関連記事

-

-

おすすめ消費者金融系カード一覧!メリット・デメリット・機能を比較

消費者金融系クレジットカードはクレジットヒストリーを作りたい方にもおすすめのクレジットカードです。 そこで今回は、消費者金融系クレジットカードとは?という疑問に答えながら、その審査基準と代表的な消費者 ...

-

-

信販系クレジットカードとは?おすすめカード比較と審査難易度やメリット・デメリット

信販系クレジットカードはサービスや特典が多く、使い勝手の良いクレジットカードとして人気があります。 即日発行にも対応していたり、発行までの日数も早い場合も多いので、急ぎでクレジットカードを作りたい時に ...

-

-

ACマスターカードのメリット・デメリット解説

ACマスターカードは、消費者金融のアコム株式会社が発行している年会費永年無料のクレジットカードです。 独自審査を行っていることでも知名度があり、お金を借りる「カードローン機能」と「クレジット機能」が付 ...

-

-

プロミスVisaカードの特徴と口コミや利用可能枠について解説

プロミスVisaカードは、SMBCグループである「三井住友カード株式会社」とその子会社の「SMBCコンシューマーファイナンス株式会社(プロミス)」から発行されています。 お金の借り入れができるカードロ ...