もし結婚を考えている彼氏がクレジットカードを作れない場合、あなたはどうしますか?クレジットカードの審査に通らない方は、ローンを組めない恐れがあり、住宅や車の購入時にも苦労するかもしれません。

多くの方は支払いの滞納などの理由により、「自分はブラックだ」「カード審査に落ちたからもう作れない」と考える方が多いです。

ですが、審査が厳しいカードに申し込んでいることで作れないと錯覚している可能性もあるので、審査の厳しくないカードから申し込みを始めましょう。

ここでは、クレジットカードが作れない理由や、結婚後に家族へ与える影響を解説しながら、クレジットカードの審査に通らない方でも作れる可能性があるクレジットカードをご紹介していきます。

▼関連記事

-

-

独自審査のクレジットカード比較!外資系から申し込みやすいカードまで

独自審査クレカのポイント 独自審査クレカとは過去の利用実績よりも現在の収入などを重視した審査を行うクレカのこと 独自審査を行っているカード会社は「ダイナースなどの外資系」と「ローン会社が発行する消費者 ...

目次

クレジットカードが作れない男の主な原因

クレジットカードを作れない理由は人によってそれぞれですが、「ブラックリストにのっている」と錯覚してしまう人もいるため、まずは正確な理由を把握する必要があります。

こちらでは、よくあるカード発行ができない理由やブラックリストに登録されるとどうなるのかなどを紹介しますので、あなたのパートナーに当てはまる項目があるのか確認をしてみましょう。

カードの申し込み条件を満たしていない

職業や収入など、カードの申し込み条件を満たしていない場合は、申し込み自体は可能ですが、審査通過は難しいです。

審査否決のケース

・「18歳以上で本人に安定継続収入がある人」の条件に主夫が申し込む

・初めてのカードにゴールドカードを選び審査落ち、その後は一般カードにも落ちてしまう

上記の様に、カード申し込み時は、入会条件を見ずに申し込む人が多いです。

1度クレカ審査に落ちてしまうと、記録が残るため他のカードに申し込んでも否決されてしまうケースがあります。

カード会社によって審査基準は異なりますが、収入制限があった場合でも基本的に具体的な年収は非公開で記載されていないことが多く、特にゴールドカードやプラチナカードなどの上位カードは、一般カードよりも年齢や収入の条件が厳しく設定されていることもあります。

まずは、彼氏が審査落ちしてしまったカードのランクや種類などの申し込み条件を一緒に確認し、現状に見合ったカードで再度申し込みしてみましょう。

また、下に紹介する記事では「審査に通りやすいクレジットカード」をおすすめしていますので参考にしてください。

過去に支払いの延滞がある

過去にカードやローン、携帯電話の料金などで延滞を起こしたことがある人は、クレヒス(クレジットヒストリー)に記録されている可能性があります。

クレヒスの延滞記録は5年程度残り続け、いわゆる「ブラックリストに載っている状態」なので、記録が残ったままカードの申し込みやローン申し込みなどの審査に挑んでも、利用代金を支払ってもらえないのでは?などと返済能力を疑われて審査通過が難しくなるのです。

延滞の記録がされるタイミングには、「61日、もしくは3ヶ月以上の延滞をしたとき」という目安がありますが、61日未満の滞納であっても過去に複数回滞納を起こしている場合などは即刻アウトのケースも…。

スマホ本体の分割払いなどもローン扱いになるなど、身近な支払いでも滞納と判断されることがあるので、支払いの延滞がある人はすぐに返済を行うようにしましょう。

また、延滞の記録がされているかどうか気になる場合は、クレヒスの開示などで確認が可能です。もし記録があった場合は、情報が消える5年以上の期間をあけてから、再度カードに申し込みしてみましょう。

キャッシングやカードローンの借入額が多い

他社カードでのキャッシングや、カードローンなどで借り入れを行っている場合、借入額によっては「返済能力を超えた支払いがある」と判断されて、新規カードの審査通過が難しくなることがあります。

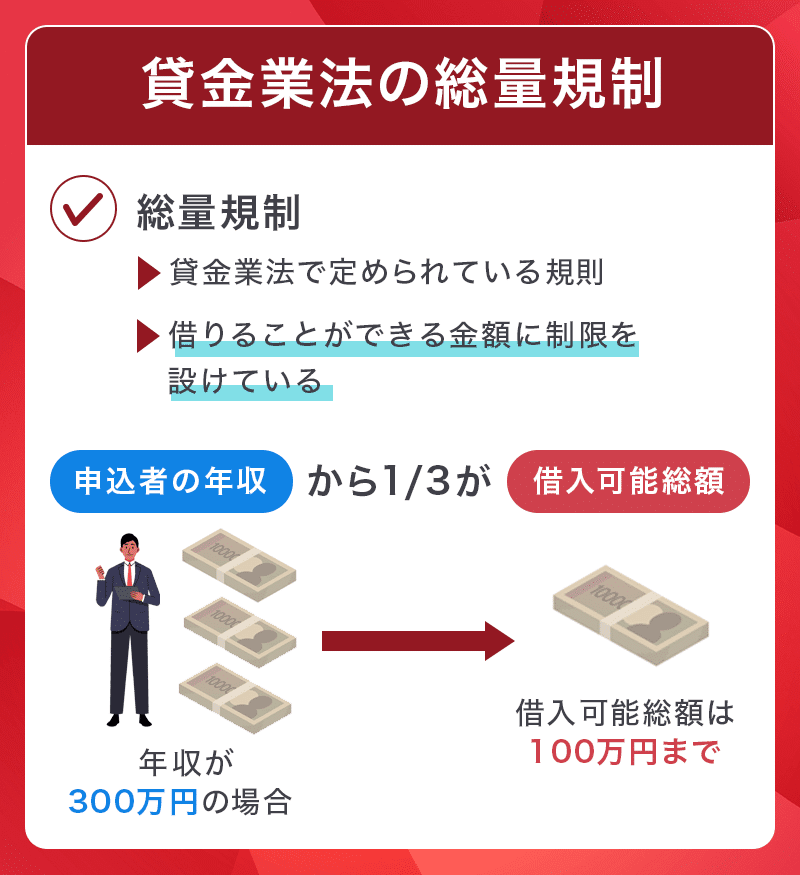

クレジットカードのキャッシングは、貸金業法の「総量規制」により、年収の3分の1を超える貸し付け(借り入れ)はできないように制限されています。

そのため、すでに年収の3分の1近くの借り入れがある人は、「これ以上の返済は難しい」と判断され、カードが作成できないケースが多いのです。

返済できるかどうかの判断はカード会社によって異なるため、審査に落ちてしまったカードとは別のカードに申し込むのも可能ですが、まずは返済を積極的に行って借入額を減らしていきましょう。

自己破産などの債務整理で信用情報に「異動」記録がある

過去に自己破産や債務整理などを行ったことがある場合は、信用情報に記録されている可能性があります。

自己破産や債務整理を行った場合も延滞時と同じくクレヒスに「異動」と記録が登録され、ブラックリストに載っている状態が最長で7年近く続きます。

延滞よりも長く記録されるので、長期間カードやローンの審査に通りづらい状況が続くでしょう。

また、7年経過してクレヒスが回復しても次は「ホワイト」という状態になり、クレヒスがゼロの状態に戻ります。

クレヒスがゼロの状態は、カード会社やローン会社が審査時に信用情報の確認が取れないため、30代・40代の人は特に審査通過が難しくなってしまうのです。

自己破産や債務整理などの異動情報もクレヒスの開示で確認が可能ですので、まずは現状を確認し、クレヒスが回復した後は申し込みしやすいカードに挑戦して良好なクレヒスを築きましょう。

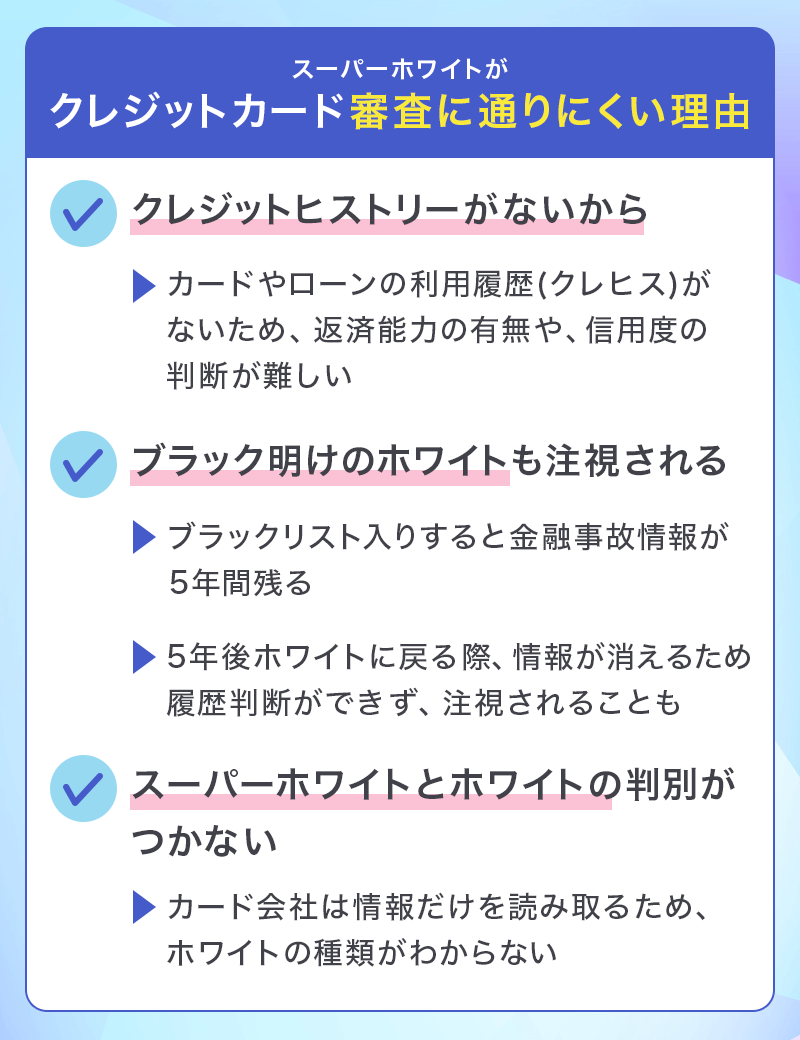

クレジットカードやローンを利用したことがない

過去にカードやローンの利用が無い現金派の彼氏の場合、「スーパーホワイト」という状態で信用情報が無い確率が高いです。

基本的にクレジットカードの審査では、信用情報機関から過去カードやローンの利用履歴であるクレヒスを参照し、問題が無い場合に審査通過の可能性が高くなります。

スーパーホワイトは参照できる信用情報が無いだけでなく、金融事故などから回復した「ホワイト」という同じように信用情報の確認ができない人との区別がつかないので、審査に通りづらくなってしまうのです。

特に、一般的にもカード利用が多い年代である30歳以上で信用情報が無い人は、ホワイトなのでは?と怪しまれてしまう可能性も高いでしょう。

まずは、申し込みやすいカードやローンでクレヒスを築く「クレヒス修行」をして、希望カードの審査通過率を高くすることが大切です。

クレジットカードの保有率は87%以上

2023年にクレジットカード会社のJCBが行った調査によると、クレジットカードの保有率は87%を超え、カード保有者1人あたりの平均で2.8枚のクレジットカードを持っているという結果が出ました。

クレジットカードはポイント還元や保険付帯などの現金払いにはないメリットが豊富で、毎日の買い物や公共料金の支払い、ネットショッピングなど今や使わない日はないほど生活に必要不可欠な存在です。

また、高額な買い物をする際にも分割払いにできるので、結婚に伴う新生活の準備費用などの支払いにもおすすめです。

そんな必要不可欠なクレジットカード、申し込んでも審査落ちしたという人の割合は、「日本クレジット協会」に記録されている2019年~2023年のデータら割り出した情報によると、およそ23%~26%で推移していて、平均すると25.08%となります。

| 申し込み件数 | 契約件数 | 審査通過率 | 審査落ち率 | |

|---|---|---|---|---|

| 2019年 | 3,362 | 2,559 | 76.1% | 23.9% |

| 2020年 | 2,799 | 2,067 | 73.8% | 26.2% |

| 2021年 | 3,141 | 2,363 | 75.2% | 24.8% |

| 2022年 | 3,587 | 2,699 | 75.2% | 24.8% |

| 2023年 | 3,871 | 2,874 | 74.2% | 25.8% |

反対に、審査通過率の平均は74.92%なので、4人が申し込んで審査落ちするのは1人という計算になります。

ただし、このデータは「クレジットカードを作れない人の割合」ではなく、「申し込んで審査に落ちた回数から出した割合」なので、審査に落ちたあとでも、他のカードに申し込むことによってクレジットカードを作れている可能性もあります。

クレジットカードを作れない彼氏がいる方も、クレジットカードを作れない理由を把握して対策をすることで審査通過も可能です。

彼氏や結婚相手がクレジットカードを作れない時の対処法

彼氏がカードを作れない理由を把握できたら、次はその原因を解消するために動く必要があります。

例えば、審査落ちの原因が申し込み条件によるものであれば、新たに現状に見合ったカードを申し込むなど、カードがすぐに作れる可能性も低くはありません。

カードが作れない場合の対処法をいくつか挙げますので、彼氏の状況に応じて判断していきましょう。

信用情報を確認してもらう

信用情報の情報開示は、自分の過去カードやローン利用時のクレヒスに問題があったかどうかの確認を行うことができます。

延滞や自己破産、債務整理などの心当たりがある人は、まず自分のクレヒスを確認することが重要です。

万が一「異動」の記録があった場合は、登録されている原因を解消し、回復期間を待つことで記録がなくなります。

日本の信用情報機関は3種類あり、それぞれインターネットやスマホアプリ、郵送で情報を開示することが可能です。どの方法で開示を行っても同じ情報が閲覧できるので、開示しやすい方法で確認しましょう。

一般的なクレヒス開示の方法

- インターネット(パソコン・スマートフォン)

- 信用情報機関の専用アプリ

- 郵送

他社借り入れがある場合は返済する

カードローンなどの借り入れ金額が多いことが審査落ちの原因だと判明した場合は、返済を進めて返済比率を下げることで、次の新規カード審査の通過率を高くすることが可能です。

毎月の約定返済だけでなく、お金に余裕がある月には繰り上げ返済などの臨時返済を行うだけでも借入額が直接的に減らせるので試してみましょう。

また、返済を進めるだけでなく、転職や昇進、資格手当などで年収を上げることでも返済比率を引き下げることは可能です。

借入額でカード作成ができない場合はクレヒスに問題があるわけではなく、貸金業法の「総量規制」というルールによるものなので、滞納や追加で借り入れを行わなければカードの申し込みがすぐにできるでしょう。

期間をあけて再申し込みする

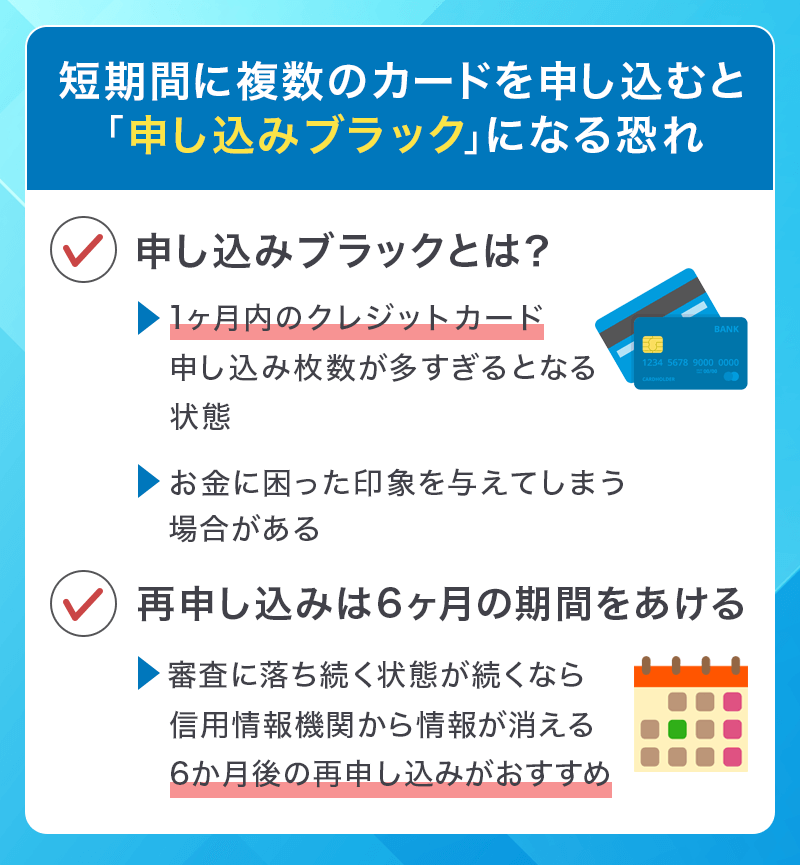

クレジットカードの申し込みは、信用情報機関に申し込み情報として記録・保管されるため、複数カードの申し込みを短期間に行うと多重申し込みの「申し込みブラック」状態になります。

金融事故で登録される情報ではありませんが、審査時に参照されるとお金に困っている印象や、カードのキャンペーン目的などの印象を与えてしまうため好ましくありません。

申し込みブラックは、新規カードを申し込む際に審査落ちが不安で複数枚申し込んだり、審査落ちしてすぐに再申し込みするなどの行動が当てはまります。

基本的にカードの申し込み情報は6ヶ月程度記録されているため、再申し込みを行う場合は記録が消える6ヶ月以上の期間を空けることがおすすめです。

また、新規カード申し込み時に別のカードが気になる場合も、申し込みから1ヶ月程度期間をあけたり、1ヶ月に2~3枚以下に抑えて申し込みましょう。

家族カードを発行する

クレヒスに問題があって彼氏のクレジットカードが作れない場合は、家族カードの発行をすることで彼氏のクレジットカード利用が可能になります。

家族カードは、本会員の情報のみで発行が可能なケースが多く、彼氏のクレヒスに傷があっても問題なく発行が可能です。

パートナーであるあなた自身が既にクレジットカードを所持している場合は、クレヒスの回復期間を待つ間だけでも家族カードを発行して支払いに利用することで、ポイントをためたり、支払いの口座をまとめるなど家計管理はしやすくなります。

ただし、家族カードはいくら利用しても家族カード利用者のクレヒスは築けません。クレヒスに問題があってカードの発行ができない場合の根本的な解決にはなりませんので注意しましょう。

>>家族カードのメリットデメリット

デビットカードを利用する

どうしてもクレジットカードが作れない場合は、他の後払いサービスであったり、デビットカードやプリペイドカードなどの審査の無いカードをクレジットカードの代わりとして利用する検討をしましょう。

特に、デビットカードは審査不要で作りやすく、支払いに紐づけされた銀行口座を用意するだけで、クレジットカードのように利用が可能です。

クレジットカードと違って利用代金を即座に引き落としてくれるため延滞の心配もありませんし、プリペイドカードと違って事前に入金する手間もないため、支払いが手軽。

口座に残高がなければ利用できなくなるため使いすぎの防止もしやすいですね。

また、Visaなどの国際ブランドが付帯していると、ネットショッピングなどにも利用ができるため、クレジットカードの代替カードとしておすすめです。

デビットカードの利用ではクレヒスが積めないことや、支払い方法が1回払いのみなどデメリットもありますが、支払いの選択肢として検討してみましょう。

結婚前に確認すべき!信用情報を調べる方法

年収や申し込み条件などに問題が無いのにクレジットカードの審査に通らない場合は、クレヒスが原因である可能性が高いです。

特に、クレヒスに問題があり「ブラックリスト」に登録されている人と知らずに結婚すると、将来の住宅ローンやマイカーローンなどを組もうとした際に大きなトラブルに繋がりやすくもなります。

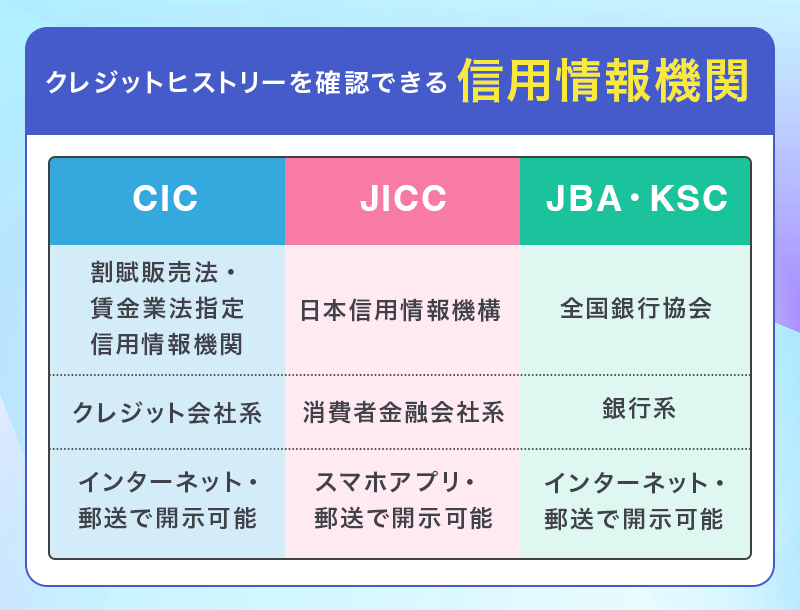

カードを作れない状態やローンを組めない状態が続いている場合は、結婚前に以下3つの信用情報機関でクレヒスの確認をしてみると良いでしょう。

日本の信用情報機関3社

| 信用情報機関名 | 加盟会社・団体の業種例 |

|---|---|

| CIC | 銀行、信販会社、クレジットカード会社など |

| JICC | 消費者金融、クレジットカード会社、保証会社など |

| KSC | 銀行、信用金庫、信用組合、クレジットカード会社など |

CIC

CIC(株式会社シー・アイ・シー)はクレジットカード会社が多く加盟している信用情報機関で、クレジットやローン等の契約内容や支払状況、残高などの情報が開示可能です。

パソコンやスマホなどを利用してインターネットで開示する方法と、開示申込書などを送付する郵送で開示する方法の2種類から選択できますが、今回は手軽に開示しやすいインターネットで開示する流れをご紹介します。

【インターネットで開示をする流れ】

- 受付番号取得

- 本人情報入力

- 手数料支払い

- 情報開示

まずは、過去にカードやローンなどで登録している電話番号を使って、受付番号取得用のナビダイヤル「0570-021-717」に電話します。

電話がつながったら音声ガイダンスに従って受付番号取得が可能です。

次に、CICのインターネット開示のページで開示したい本人の情報と受付番号を入力。

この時に信用情報開示報告書のパスワードを決める必要があり、このパスワードが無いと信用情報が確認できないため、必ず覚えておきましょう。

続いて手数料を支払います。

インターネットで開示する場合の手数料は500円で、クレジットカードやキャリア決済などで支払いが可能です。

支払いが完了すると、パソコンやスマホに開示情報のファイルがダウンロードされます。

本人情報などを入力した際に決めた信用情報開示報告書のパスワードを利用してファイルを開くと情報が確認できるでしょう。

CICのインターネットで開示する注意点

また、受付番号を取得後は有効期限が1時間のため、1時間以内に開示手続きまで行ってください。

JICC

JICC(株式会社日本信用情報機構)はクレジット会社だけではなく、銀行や消費者金融など幅広い金融機関が加盟している信用情報機関で、加盟数も多いです。

本人以外が開示する場合は郵送のみ対応していますが、本人による開示であればスマホアプリを利用して手軽に情報が開示可能。

今回は、スマホアプリを利用した開示方法の流れをご紹介します。

【スマホアプリで開示をする流れ】

- 専用アプリダウンロード

- 本人認証

- 本人情報入力

- 手数料支払い

- 情報開示

まずはJICC専用のスマホアプリをダウンロードしましょう。

App StoreやGoogle Playなど、一般的なアプリをダウンロードする際と同じようにダウンロードが可能です。

アプリをダウンロードできたら、トップページから「信用情報開示の申し込み」をタップし、本人認証を行いますが、本人認証の方法によって開示する情報の受け取り方法が選択できます。

そのままスマホで開示結果を受け取る場合は、クレジットカードと電話番号、またはマイナンバーカードで認証が可能。

開示結果を郵送で受け取る場合は、本人確認書類が2枚必要になります。

本人認証を終えたら、開示したい本人の情報を入力し、次に手数料を支払います。

手数料は開示結果をスマホで受け取る場合は1,000円、郵送で受け取る場合は1,300円が必要です。

手数料の支払いにはクレジットカードやコンビニ支払い、ATMやネットバンキングが選択でき、iPhone以外ではキャリア決済にも対応。

支払いが完了すると申し込みは完了で、開示する情報を受け取ることができます。

開示結果の受け取り方法や、本人認証方法によって受け取りまでにかかる時間が異なりますので、以下表を確認しておきましょう。

| 受け取り方法 | 認証方法 | 受け取りまでにかかる時間 |

|---|---|---|

| スマホ(データ) | 【A】クレジットカード+電話 【B】マイナンバーカード |

【A】数分~数時間(申し込み時間によっては翌日) 【B】1~3日程度 |

| 郵送(書類) | 本人確認書類 | 申込み完了後、5~7日程度 |

KSC

KSC(全国銀行個人信用情報センター)は銀行系の信用情報を管理しているため、地方銀行やネット銀行などの金融機関が多く加盟している信用情報機関です。

金融機関の住宅ローン、マイカーローンなどの契約などが記録されており、インターネットでの開示と郵送での開示が選べます。

今回は、最短で開示結果が確認できるインターネットで開示する際の流れをご紹介します。

【インターネットで開示をする流れ】

- メールアドレス登録

- 本人情報入力

- 本人確認

- 手数料支払い

- 情報開示

KSCのインターネットでの情報開示は、メールで開示情報をダウンロードできるURLが送られてきます。

そのため、まずはスマホ・パソコンどちらでも問題ないのでメールアドレスの登録を行いましょう。

次に、開示する本人の情報を入力しますが、この時に入力する情報は本人確認で利用するマイナンバーカードの電子証明書の内容と一致している必要があります。

続いて本人確認ですが、マイナンバーカードを用いた本人確認が行われます。NFC搭載のスマホや、専用アプリをインストールすることで、マイナンバーを読み込むオンラインでの本人確認が可能です。

本人確認を済ませると、登録したメールアドレスに手数料の支払いができるURLが送られてきます。

支払手数料は1,000円で、クレジットカードやデビットカード、PayPay、キャリア決済での支払いに対応。

支払いが完了すると、登録したメールアドレスに開示報告書のダウンロードサイトURLが送られます。

URLを受信した土日祝日を含む10日以内にダウンロードすることで、情報の確認が可能です。

KSCのインターネットで開示する注意点

そのため、パソコンからの手続きでもSMS機能が利用できる携帯電話・スマートフォン等が必要になりますので準備しておきましょう。

もし彼氏がブラックリストに登録されたら結婚後はどうなる?

もしも彼氏がブラックリストに登録されていたら、結婚後、自分はどうなってしまうのか不安になりますよね。

しかし、事前に彼氏がブラックリストに登録されていることを理解して結婚すれば、配偶者であるあなたへの影響は大きくありません。

安心して結婚できるように、まずはブラックリストに登録されたらどうなるのか、どんなことができて、どんなことができなくなるのかを把握しておきましょう。

結婚後に信用情報は引き継がれる?

信用情報に記録されている情報は、結婚をして苗字が変わった場合などでも記録は残り続けます。登録された金融事故などの情報は、各信用情報機関が規定している期間を待つことでしか回復できません。

例えば、ブラックリストに登録されている彼氏と結婚した場合、婿入りや妻側の苗字に変更したとしても、カードやローンの審査では旧姓での信用情報も確認が行われます。

基本的に回復期間が経過するまでは彼氏自身のクレヒスに残り続けるだけで、パートナーであるあなた自身のクレヒスには問題なく、あなた自身の申し込みで新規カード作成や借り入れなどは可能なので安心してください。

ただし、一部例外として世帯収入が審査に影響するカードを作成したい場合、あなたが申し込むカード審査であっても影響が出てしまうため、自分に収入がある内に発行してしまった方が良いでしょう。

▼詳しくはこちら

カードは利用できなくなる

ブラックリストに登録されている間は、他社のカードであっても利用が停止されることがあります。

信用情報機関の情報は全てのカード会社や金融機関が確認できるため、ブラックリストに登録されてしまうとカードの新規発行はもちろん、利用中のカードの更新など審査が必要なもので「返済能力が無い」と判断され、利用ができなくなるのです。

また、ブラックリストに登録されている最中の彼氏と結婚する場合、注意したいのは「社内ブラック」です。

社内ブラックは、信用情報機関が管理する情報とは異なり、各カード会社やローン会社で管理するブラックリストとなっています。

複数回の延滞や長期間にわたる延滞を繰り返したり、カード会社の規約違反などを起こすと、カード会社への迷惑行為として社内ブラックに登録される可能性も高くなります。

信用情報機関の記録が一定期間で回復しても、社内では半永久的に記録が残り続け、ブラックリストに登録された家族のカード審査にも影響を与えてしまう恐れがあるので、要注意です。

万が一社内ブラックに登録されてしまった場合は、他社カードの利用を検討しましょう。

住宅ローンやマイカーローンへの影響

ブラックリストに登録されると、新たな借り入れができなくなります。

信用情報機関の記録は、クレジットカードだけでなくローンの審査でも参照されるため、キャッシングや銀行・消費者金融のカードローンなどの借り入れだけでなく、自動車ローンや住宅ローンなどが組めなくなるでしょう。

しかし、ブラックリストに登録されている彼氏からの申し込みはできませんが、クレヒスに問題がないパートナーからの申し込みであればローンが組めるケースもあります。また、自分の親に保証人になってもらうことでローン審査が通る場合もあります。

そのため、あなたに収入があり、ローン審査に通過する金額であれば、自分名義で申し込みを行うことでローンが組めるかもしれません。

ただ注意してほしいのは、必ずローンが組めるわけではないこと。

例えば、住宅ローンの審査は申請者本人だけでなく、配偶者や共同名義人の信用情報も確認されることがあるため、彼氏のブラックリスト記録であなたの審査にも影響が出てしまうことがあります。

また、ペアローンを組む必要がある場合などはクレヒスの回復を待たなければならないこともあります。

ほかにも「社内ブラック」として登録されている場合は、ブラックリストに登録されている本人だけでなく、家族の利用も半永久的に難しくなるケースもあるため、気を付けましょう。

分割払いができなくなる

分割払いは「割賦販売」に該当するため、利用する際に利用者のクレヒスを確認することになります。そのため、ブラックリストに登録されている場合は、原則として利用できなくなるでしょう。

分割払いというと、クレジットカードで支払う際の選択肢のように思えますが、スマホや携帯電話などの分割購入なども対象になり、クレヒスの回復期間中にスマホを買い替えたい場合には、現金で一括払いをする必要があります。

もしブラックリストに記録が残っている状態でスマホの買い替えを分割払いにしたい場合は、彼氏ではなくあなた名義で申し込むことで分割払いの利用が可能になるかもしれません。

また、口座振替を利用することで、銀行口座から毎月自動的に支払いが完了するため、審査なども必要なく分割払いで購入できるでしょう。

連帯保証人になれない

ブラックリストに登録されている状態では、家族や友人などへの保証人や連帯保証人になることはできません。

保証人や連帯保証人というのは、お金を借り入れする人が返済できなくなった場合に支払いや賠償責任を負う役割です。

一般的には契約者のほかに、保証人になる人の信用情報も確認されるため、ブラックリストとして記録がある場合は認めてもらうのが難しいでしょう。

特に住宅ローンのような大きな契約では、ローンを組むのがあなただったとしても、ブラックリストに登録されている彼氏に保証人を引き受けてもらっても審査に通れない可能性があります。

どうしてもすぐに契約が必要な場合は別の人に引き受けてもらうか、時間に余裕があるのであればクレヒスの回復を待ちましょう。

彼氏がブラックリストでもできることは?

彼氏がブラックリストだと何もできないのかと思ってしまいますが、実は信用情報を参照されない行為であれば、従来通りできるのです。

例えば、あなたが発行しているクレジットカードで家族カードを発行し、彼氏に利用してもらうことは可能です。

家族カードの発行では、彼氏ではなく契約者であるあなたのクレヒスを参照されるため、問題なく発行が可能になります。

ほかにも、デビットカードやプリペイドカードなどの作成は可能ですので、現金支払いよりも手軽で、無駄遣いしにくい支払い方法を選ぶこともできますね。

また、市区町村が行う生活福祉資金貸付制度などの信用情報を参照しない貸付の利用などは利用ができる場合もあります。

ただし、ブラックリストでも利用できるものの中には、闇金融などの違法金融業者もいるため、注意しながら選びましょう。

ブラックリストに登録されてもできること

- 家族カードの利用

- デビットカード・プリペイドカードの利用

- 保険への加入

- 携帯の契約や一括購入・口座振替での分割購入

- 信用情報を参照しない貸付

独自審査のクレジットカードで実績を積むのがおすすめ

ブラックリストが回復してもクレジットカードが作れないという人は、クレヒス修行から始めてみるのが良いでしょう。

でもブラック明けのホワイトだと、どのカードに申し込めばよいのかわからないという人もいますよね。こちらでは、そんな人におすすめしたい、申し込みしやすいカードを2つ紹介します。

ACマスターカード

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Apple Pay、Google Pay |

| 金利 (実質年率) |

リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

ACマスターカードは、消費者金融のアコムが発行するカードローン機能とクレジット機能が付帯している消費者金融系のクレジットカードです。

満18歳以上ならアルバイトの方も申し込めるカードローン付きクレジットカードで、収入が少なくても発行できる可能性があります。

通常のキャッシュバック還元率は0.25%で、請求料金に反映されるため、ポイント管理不要。

カード利用金額の支払いは「リボ払い」となっていますが、返済額を利用額よりも大きくすることで実質一回払いが可能で、手数料や金利がかからずに利用ができます。

モビット VISA-W

モビット VISA-W

カードの特徴

三井住友カード株式会社が発行しているモビットカードローンの機能がついた消費者金融系カード。年会費無料でETCカードの利用でもVポイントがたまる。※カードローン審査通過後にクレジットカードの審査があります。

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯サービス | ショッピング保険:年間100万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | Vポイント |

| 申し込み条件 | 年齢満20歳〜74歳の安定した定期収入のある方。アルバイト、派遣社員、パート、自営業の方も利用可能 ※外国籍の方は、特別永住者証明書または在留カードが必要 |

| 追加カード | ETCカード 年会費無料 |

モビット VISA-Wは、クレジットカード機能とカードローン機能が一つで利用できる消費者金融系のクレジットカードです。

20歳~74歳までの定期収入があれば申し込みが可能で、アルバイトや派遣社員などを含めて安定的に収入を得ていれば年収の高さなどの制限はありません。

年会費無料で、ETCカードの発行が可能可能などメインカードとしても扱いやすく、銀行系のカードローンなどよりは申し込みしやすいカードのため、クレヒス修行にはおすすめしたいカードの1つです。

カードが作れない場合の代替えカードも検討しよう

どうしてもカードが作れない人や、ブラックリストにのっていてもネットショッピングなどをしたい人は、クレジットカードの代替えカードを検討してみましょう。

デビットカードやプリペイドカードであれば、年齢制限をクリアしていれば誰でも申し込みができます。

それぞれ1枚ずつおすすめのカードをご紹介しますので、参考にしてみて下さい。

デビットカード

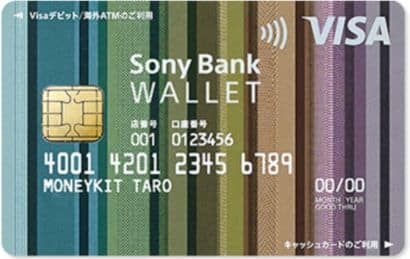

Sony Bank WALLET(ソニーバンクウォレット)

カードの特徴

満15歳以上のかたであればお申し込みが可能なデビットカード。Visaのタッチ決済で会計もスムーズ。カード発行後にソニー銀行で円定期預金をすれば、最大で「年0.35%」の特別金利キャンペーン実施中

| 発行会社 | ソニー銀行 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費・発行費用 | 無料 |

| チャージ方法 | コンビニ・スーパー・銀行にある提携ATM |

| 年齢制限 | 満15歳以上 |

| 利用開始 | 1週間程度でカード受け取り |

Sony Bank WALLETは15歳以上であれば誰でも利用ができるデビットカードです。

国際ブランドのVisaが付帯しているため、VISA加盟店でのタッチ決済やネットショッピングにも対応しており、スマホやスマートウォッチなどのデバイスでの支払いも可能。

デビットカードなのに最高50万円のショッピング保険も付帯しているため、安心したショッピングが楽しめます。

プリペイドカード

VANDLE CARD(バンドルカード)

カードの特徴

クレジットカードを作れない高校生でも審査なしで発行可能なVisaカード。アプリだけでも決済可能で、リアルカードを発行することも可能

| 発行会社 | 三菱UFJフィナンシャル・グループの株式会社カンム |

|---|---|

| 還元率 | なし |

| 年会費・発行費用 | アプリのみ:無料 プラスチックカード発行:300円~700円 |

| チャージ方法 | コンビニ、クレジットカード、ドコモケータイ支払いなど8種類 ※ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。 |

| 年齢制限 | - |

| 利用開始 | 即時利用可能 |

バンドルカードはスマホで利用できる手軽なプリペイドカードで、未成年者は保護者の同意が必要ですが、それ以外の年齢制限もなく、申し込み後すぐにカードが発行・利用ができるカードです。

バンドルカードを利用している同士でお金のやり取りが利用できたり、3Dセキュアに対応しているなど、使いやすさは抜群。

コンビニやネット銀行、銀行ATMなど事前チャージする方法も豊富ですし、SuicaやPASMOなどのモバイル交通系ICへのチャージも可能なのでキャッシュレス決済を利用したい人には便利な1枚です。

▼関連記事

-

-

ACマスターカードのメリット・デメリット解説

ACマスターカードは、消費者金融のアコム株式会社が発行している年会費永年無料のクレジットカードです。 独自審査を行っていることでも知名度があり、お金を借りる「カードローン機能」と「クレジット機能」が付 ...

-

-

ACマスターカードを実質一括払いにして手数料なしにする方法!支払い・返済システムも解説

ACマスターカードは支払いが強制的にリボ払いになるリボ払い(リボルビング払い)専用カードのため、注意が必要です。 締め日は毎月20日・支払い日は翌月6日となっているので、6日までに支払いを済ませておけ ...

-

-

おすすめ消費者金融系カード一覧!メリット・デメリット・機能を比較

消費者金融系クレジットカードはクレジットヒストリーを作りたい方にもおすすめのクレジットカードです。 そこで今回は、消費者金融系クレジットカードとは?という疑問に答えながら、その審査基準と代表的な消費者 ...

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...