「iD」はスマートフォンやiD付きクレジットカードをかざすだけで支払いができる電子マネー。

iD付きのクレジットカードを発行すればウォレットアプリに入れてスマホ決済もできますし、カードでもタッチ決済できるようになります。

iDは、各種決済サービスやクレジットカードと連携が可能ですし、クレジットカードと紐づければポイント還元率アップも狙えます。

本記事では、iD対応のおすすめクレジットカードの還元率や特徴を紹介しながら、スマホとの紐づけ方も解説していきます。iD対応のクレジットカードをお考えの方は、ぜひ参考にしてください。

iD付きおすすめクレカ

- 三井住友カード(NL):セブン‐イレブン、マクドナルドなどで最大7%ポイント還元※

- イオンカード:イオンでポイント還元、割引がお得

- dカード GOLD:ドコモ利用料金10%分のポイント還元

目次

iDのクレジットカード紐付け方法

iDの決済カード紐付け方法は、Apple Payやおサイフケータイに対応したiphone7以降の機種に登録して使用するのが一般的です。

- iPhoneの場合

- androidの場合

- iD付きカードの場合

それぞれの紐づけ方について見ていきましょう。

iPhoneの場合

iPhoneでiDを使用する際には、iphone7以降の機種でiOS 10.1以上のバージョンが必要です。WalletアプリにiD機能搭載カードを登録しましょう。Walletアプリでの設定方法は、下記の手順です。

- Walletアプリを起動して右上の「+」のマークをタップ

- icloudにサインイン

- カードの種類で「クレジットカードなど」を選択

- カードをスキャンする

または、「設定」→「ウォレットアプリとApple Pay」→「カードを追加」

スキャンがうまくできない場合には、クレジットカード情報を手入力しましょう。

androidの場合

iDをおサイフケータイで使用する際には、初期設定が必要です。iDアプリやdカードアプリから簡単に初期設定ができます。dカードアプリ(android)から登録する方法は、下記の手順です。

- dカードアプリ内で「おサイフケータイ設定」をタップ

- 設定を選択する

- iDの暗証番号を入力して次へ

- 設定完了の画面になれば完了

iDアプリからの登録方法は、下記の手順です。

- iDアプリを起動して「はじめてiDを使う方」をタップ

- iDに対応したクレジットカードで登録

- カード一覧が登録されるので登録するカードを選択

- カード番号や暗証番号を入力

- 登録をして次の画面に進んで初期設定は完了

手元にクレジットカードを用意しておけば、スムーズに紐付けることができます。

iD付きカードの場合

iDはクレジットカード、プリペイドカード、デビットカードなどに搭載されており、iD単体で独立発行していません。

クレジットカードに付帯されているものが主流となります。

iDに対応したクレジットカードなら、チャージも初期設定も不要です。クレジットカードでiDを使用する方法は、下記の2つです。

・既存のクレジットカードに加えてiD専用カードを作成

iDに対応しているクレジットカードであれば、「iDで支払います」と店舗で伝えればすぐにタッチ決済ができます。

iD紐づけ後の支払い方法

お店では「iD払いで」と指定する

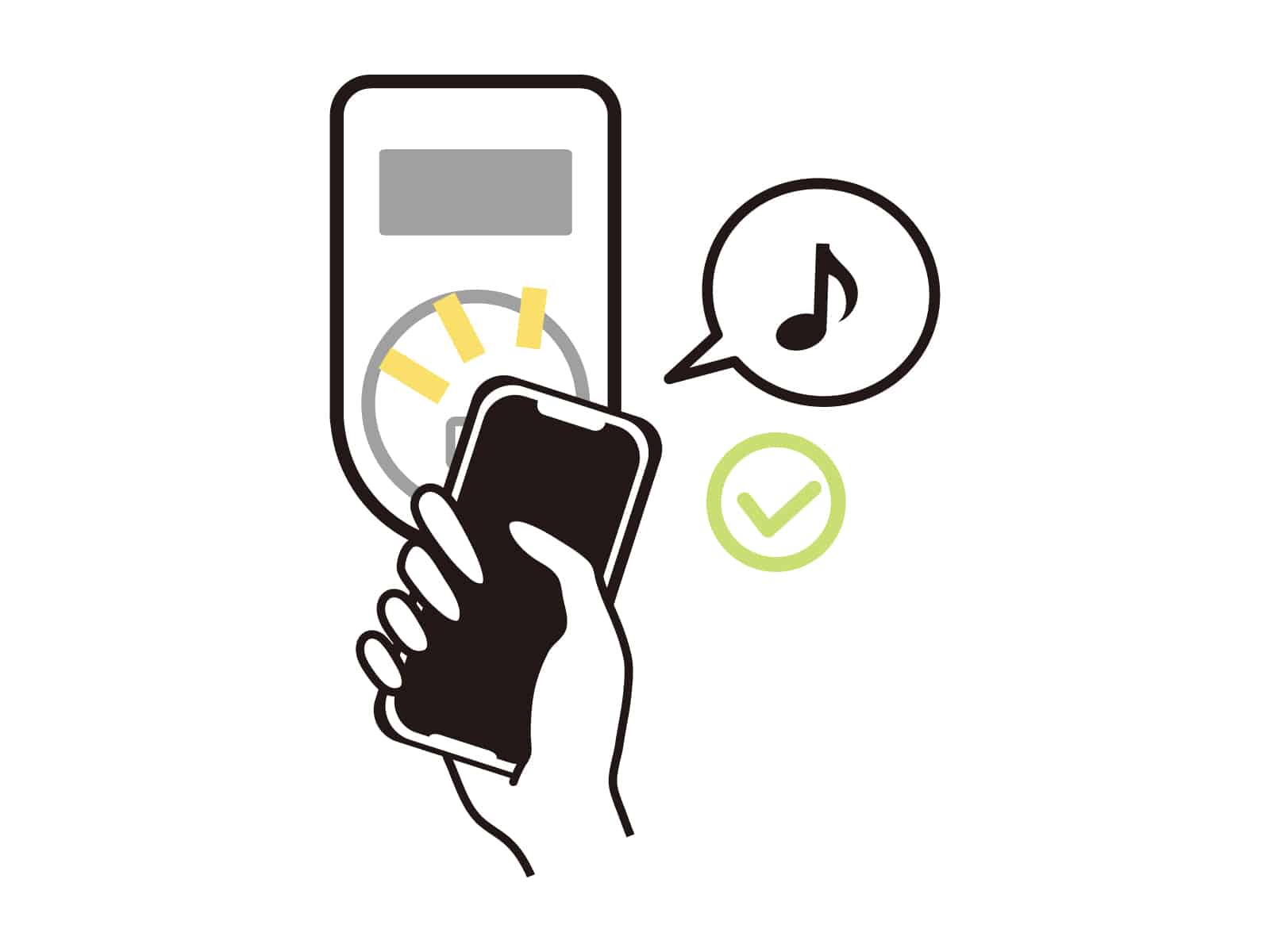

スマホにiD対応カードの登録が終われば、支払い方法について、お店では「iD払いで」と伝えたり、セルフレジでは「電子マネー → iD」の順にタッチパネルを操作していくことで支払い方法を選ぶことができます。

iPhoneの支払い

iPhoneの場合は以下の流れです。

- サイドボタンを2回押すことでカードを表示

- FaceIDや暗証番号でロックを解除

- 端末のカメラ側を非接触決済に当てる

- iD音が鳴れば決済完了

基本的に支払い方法はお店側のレジで決めます。スマホ側はカードを表示させておけば、対応の決済方法が実施されます。

Android

Androidの場合も非常に簡単で、Google Payにカードを登録しておけば、スマホのロックを解除しなくても決済が可能となります。

- 店員に「iD払いで」と伝える

- スマホの背面を決済リーダーに数秒間かざす

スマホに関するアクションはありません。ただ決済端末にかざすだけとなります。

気を付けたいのが、クレジットカードのVISA タッチの場合はロック解除が必要です。

iD付きカードの場合

iD付きのクレジットカードや専用カードはタッチ決済端末に近づけるだけで決済が完了します。

何で決済が行われたのかは音でも判断できます。

決済時に音でも判断できる

iD:ティリーントゥローン、タントン

Apple Pay:チュキーン

QUICK Pay:クイックペイ

クレカ:ピー、ピピピ など

文字だと表現が難しいですが、気になる方はYouTubeなどで検索してみると分かります。

決済音はiPhoneでもAndroidも同じです。何で支払いしたかによって音が変わります。

iD払いよりクレカ払いの方がお得

スマホのウォレットアプリにカードを追加しておけば、レジでの決済方法の伝え方によって「iD払い」「クレカ払い」を選択できます。

クレジットカード払いなら店舗によってポイントアップが見込めるのでお得です。

iD自体には独自のポイントプログラムはない

iDは、専用の「iDポイント」のようなプログラムが用意されていません。

これは同様に人気のあるQUICKPayなども同じです。電子マネー専用カードやクレカに付帯している仕様が多く、決済によってクレカポイントがたまる仕様のカードが多いです。

dカードなどは、iD払いでdポイントがたまるキャンペーンなどを不定期で開催することもありますが、クレカ払いの特典を利用した方がポイ活はお得になります。

クレカ払いはポイントアップ特典が豊富

三井住友カードなどは電子マネーiD決済ができますが、スマホでのクレカ決済を利用した方がポイントがたまります。

クレカ決済のポイントアップ例

dカード:店舗によりポイント獲得アップ

ポイ活をするなら、あえてiDを使う必要はないので、「iDキャンペーン」などが開催されていたときのみ利用するといいでしょう。

iD付きおすすめクレジットカード比較

| 三井住友カード(NL) | イオンカード | ANA Visa 一般カード | dカード | dカード GOLD | 三井住友カード ゴールド(NL) | SAISON GOLD Premium | |

|---|---|---|---|---|---|---|---|

| クレジットカード |  |

|

|

|

|

|

|

| 国際ブランド | Visa Mastercard® JCB |

Visa Mastercard® |

Visa | Visa Mastercard® |

Visa Mastercard® |

Visa Mastercard® |

Visa JCB AmericanExpress® |

| 年会費 | 無料 | 無料 | 2,200円(税込)初年度無料 | 無料 | 11,000円(税込) | 5,500円(税込) | 11,000円(税込) |

| ポイント還元率 | 0.5% | 0.5% | 0.5% | 1.0% | 1.0% | 0.5% | 0.5% |

| 特徴 | 対象のコンビニ飲食店でポイントアップ | イオングループでポイント2倍 | 日常のショッピングでANAマイルがたまる | ポイント還元率1.0%の高還元 | ドコモのスマホ料金が10%ポイント還元 | 年間100万円以上利用で次年度以降永年無料※ | スターバックスなどの対象店舗で5.0%還元 |

| 詳細 |

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

iD付きでお得なおすすめのクレジットカードを紹介します。上記の選び方を参考にしながら、自分に合ったクレジットカードを探してみましょう。

三井住友カード(NL)

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。(※Mastercardも利用可能)初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。コンビニ・飲食店で高還元のため対象店舗の決済用カードとしても人気が高い

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay、Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | 三井住友カードWAON、PiTaPaカード 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

三井住友カード(NL)は、三井住友銀行が発行するクレジットカード。

券面にカード番号・有効期限・セキュリティコードの情報が記載されていないため、セキュリティ面が充実しています。年会費が永年無料のカードであり、家族カードとETCカードも年会費無料です。

三井住友カード(NL)ならば、電子マネー「id」と連携できて、idのマークのあるお店でタッチ決済をすれば買い物ができるのでとても便利です。タッチ決済を利用すればサインも暗証番号も必要ないため、スムーズに会計ができます。

リアルタイムでアプリやメールで利用通知がもらえるため、自分の使用ではない内容にすぐに気づくことが可能です。国際ブランドのVisaとMastercardに対応していたり、加盟店も多いので効率よくカードを利用できます。

メリット

カード番号が記載されていないクレジットカードになっているため、番号を盗まれる心配をせずに買い物ができるのはメリットです。

セブン‐イレブンやマクドナルドなど対象の店舗でApple Pay・Google Payでのスマホタッチ決済をすると※最大7%のポイント還元を受けられます。機会によるカード払い決済の利用だと、2.5%にとどまるので注意が必要です。

最短10秒※で即日発行が可能であり、アプリからカード番号を確認できるので、すぐにクレジットカードを利用したい方におすすめです。

デメリット

三井住友カード(NL)は、ポイント還元率0.5%なので通常利用ではお得感がありません。コンビニや飲食店の利用が多い方ならメリットが大きいです。

Vポイントは、通常200円(税込)ごとに1ポイントもらえる仕組みです。対象店舗での還元率が優遇されているため特約店の還元に特化したカードと言えます。

ショッピング保険が付いていないため、クレジットカードで高額な商品を購入する方にとってはデメリットになるでしょう。

三井住友カード(NL)には、クレジットカード番号が記載されていません。そのため、ネットショッピングでは、カード番号の確認に手間がかかります。カード番号やセキュリティ番号を調べる場合には、三井住友カードのアプリにログインをして、カード番号を確認する必要があります。

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で最大7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

イオンカード

イオンカードは、年会費が無料であり、家族カードやETCカードも年会費無料です。

イオンでの買い物やサービスを利用するために発行されたカードです。ポイント還元率は0.5%であり、電子マネーWAONに交換できるWAON POINTがたまります。

毎月20日と30日に買い物をすると、5%OFFが適用されるのは魅力的です。また、毎月10日は、イオングループ以外で利用してもポイントが2倍になります。

イオンカードでは、電子マネー「iD」の利用が可能であり、店舗の端末にかざすだけで会計ができて便利です。電子マネー「WAON」は、イオングループ以外ではあまり利用できないので、「iD」があるとさまざまな店舗で決済ができます。

付帯保険として、ショッピングセーフティ保険が付いており、補償対象はイオンカードで購入した1品5,000円(税込)以上の商品で、補償期間は購入してから180日間になります。年会費永年無料でクレジットカードを発行したい方やWAON POINTを貯めたい方におすすめです。

メリット

イオンカードは、イオングループで買い物をすると、ポイント還元率が1%に上がります。たとえば、電子マネー「WAON」をイオンモールで利用すれば、ポイント還元率が1%になります。

イオンカードセレクトを発行すればカード付帯のWAONオートチャージで0.5%が付与されるのもメリットです。

映画をよく見に行く方は、イオンカードセレクト(ミニオンズ)を選べば、1,100円でイオンシネマにて映画を見れます。イオンカードセレクトよりも300円安くなるためお得です。

招待状が届けば年会費無料のゴールドカードを作ることが可能です。ゴールドカードの案内を受けるには、年間で50万円以上のカード決済が必要です。

ゴールドカードを保有できれば、国内の主要空港のラウンジを無料で利用できます。また、国内旅行傷害保険最高2,000万円、海外旅行傷害保険最大3,000万円補償が付帯されています。

デメリット

キャッシュカード一体型のイオンカードセレクトを選択した場合は、イオン銀行の口座開設も一緒に行われ、引き落としもイオン銀行に設定されます。他の金融機関の口座は使用できない縛りがあります。

ですが、イオン銀行は最大金利が0.1%と、どの銀行よりも優秀なので口座開設の予定がある方なら発行してもいいでしょう。

イオンカード(WAON一体型)を発行する場合は現在持っている口座も利用が可能です。

また、ポイント還元率は0.5%であるため、イオンであまり買い物をしない方は、ポイントがたまりにくいのでメリットがありません。イオングループで買い物をしない方やWAON POINTを貯めていない方には向いていないクレジットカードといえます。

ANA Visa 一般カード

ANA 一般カード Visa/Mastercard

カードの特徴

ANA Visa 一般カードはフライトでボーナスマイルがたまり、ショッピングで貯めたカードのポイントをマイルに交換できるクレジットカード

| 発行会社 | 三井住友カード |

|---|---|

| 還元率 | 0.5% |

| ボーナス マイル |

入会・継続:1,000マイル フライト:10% |

| 年会費 | 2,200円(税込)初年度無料 |

| 付帯保険 | 海外旅行:最高1,000万円(自動付帯) 国内航空:最高1,000万円(自動付帯) ※国内旅行なし。家族特約あり ショッピング保険:最高100万円 |

| スマホ決済 | Apple Pay、Google Pay、iD、楽天Edy |

| ポイント | Vポイント |

| 申し込み条件 | 満18歳以上の方(高校生・大学生は除く) |

| 追加カード | ETCカード(550円 利用無料)、家族カード(年会費1,100円) |

ANAカードは、日常の買い物やフライトを利用すると、ANAマイルを効率よく貯めることができます。カード入会時や継続時、ANA航空機に搭乗すると、ボーナスマイルがもらえます。

ポイント制度は、ANAマイレージクラブの「マイル」と三井住友カードの「Vポイント」の2種類です。ANA航空機搭乗分、ANAカード提携店・対象商品の利用分はマイルがたまり、それ以外はVポイントがたまります。

ANAカードを利用すれば空港免税店は5%割引、国際線機内販売は10%割引の価格で買い物ができてお得です。iDを利用するとVポイントがたまり、たまったポイントはマイルにできます。

また、ANAカードマイルプラス加盟店でiD決済をすると、Vポイントとは別に自動的にマイルがたまります。

海外旅行傷害保険は、自動付帯であるため、カードを保有しているだけで保険が適用されるので安心です。国内旅行傷害保険は、付帯されていないので必要な場合は別のカードを用意する必要があるでしょう。

メリット

ANAカードは、通常の買い物でも200円で1ポイントたまり、Vポイントをマイルに移行が可能です。年会費6,600円のオプションでマイル2倍コースがあり、1ポイントにつき2マイルになりお得です。また、セブン‐イレブン、スターバックス、提携ホテルなどANAカードマイル加盟店でカードを利用すれば、Vポイント以外に200円ごとに1マイル獲得ができます。

ANAカードには、ボーナスマイルがあり、カード入会時や継続時に1,000マイル獲得でき、カードを持っているだけでマイルがたまります。搭乗でもマイルの獲得が可能であり、ANA便搭乗ごとに付与されるマイルの計算式は、下記の通りです。

「区間基本マイレージ×クラス・運賃倍率」の10%分

効率的にマイルを貯めたいとお考えの方には、ANAカードがおすすめです。

デメリット

ANAカードは、初年度は年会費が無料ですが、2年度目から2,200円(税込)がかかります。また、家族カードも年会費が1,100円(税込)かかるので、年会費を払う以上に旅行などのためにマイルを貯めるなどの利用方法を考える必要があります。

クレジットカードには、年会費をかけたくないとお考えの方は、年会費無料のカードを作るようにしましょう。

また、Vポイントをマイルに移行できるのはメリットですが、マイルの移行に手数料がかかってしまうのがデメリットです。マイルの移行には、下記の2つのコースがあります。

| コース | レート | 料金 |

|---|---|---|

| 通常コース | 1ポイント→1マイル(マイル付与率0.5%) | 無料 |

| 2倍コース | 1ポイント→2マイル(マイル付与率1.0%) | 年会費6,600円(税込み) |

移行手数料は、通常コースは無料ですが、2倍コースは、6,600円(税込)かかります。1回の支払いだけでなく、毎年かかる費用になるので注意が必要です。

dカード

dカード

カードの特徴

NTTドコモが手がける還元率1.0%で年会費永年無料のクレジットカード。d払いの支払い方法をdカードに設定してd払いを行うことでポイントカード提示不要。

| 発行会社 | NTTドコモ |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 年会費永年無料 |

| 付帯保険 | 国内:最高1,000万円(利用付帯)29歳以下限定 海外:最高2,000万円(利用付帯)29歳以下限定 |

| スマホ決済 | iD、Apple Pay、Google Pay(d払い) |

| ポイント | dポイント |

| クレカ積立 | マネックス証券 |

| 入会資格 | 満18歳以上であること(高校生を除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)初年度無料、年1回利用で次年度無料 |

dカードはNTTドコモが発行しているクレジットカード。たまるポイントはdポイントで、ドコモ携帯料金やデータ量の支払い、公共料金にポイントを充当できます。

ネットショッピングを利用する際は、「dカードポイントモール」を経由すると1.5〜10.5倍のポイントを貯めることが可能です。

特約店の利用ではdカード、iDで決済をすると、利用金額に応じて0.5%から最大7%までポイントがたまります。

dカードの特約店では以下のような店舗が対象です。

- 楽天市場

- マツモトキヨシ

- スターバックス

- ENEOS

- JAL

- 紀伊国屋書店

- サカイ引越センター

携帯料金やデータ量の支払いにポイントを利用できるため、ドコモユーザーにとって使い勝手の良いカードといえます。

また、ショッピングやネットショッピングをよく利用する方におすすめのカードです。

メリット

dカードは100円の利用で1ポイントたまります。また、年会費が無料であるためカードを発行しても損することはありません。

ローソンやマクドナルドなどのdポイント加盟店で利用すると1%還元で、d払いと連携すればポイント加盟店でdポイントの2重取りができます。

d払いはドコモユーザーでなくても利用でき、ポイントを使ったり貯めたりするのが可能です。また、毎月d曜日(毎週、金・土)にエントリーすれば、amazonやノジマオンラインなどの対象サイトで買い物したときにプラス2%のポイント還元を受けられます。

デメリット

dカードは、dポイントの加盟店でしかポイントをもらえないデメリットがあります。自分がよく行く店舗でdカードが利用できなければ、ポイントがたまりにくいです。

dポイント加盟店は全国に展開しており、ネットショッピングにもありますので、dカードを利用できる機会は多いです。

携帯料金やデータ量の支払いにポイントを充当できるのがdカードならではの強みであり、ドコモユーザーでないと特典が少ないのがデメリットになります。

iD付きのおすすめゴールドカード

ゴールドカードになると見栄えも良く、ステータス性や付帯保険の金額も上がり、ポイント還元の特典も増えます。

その代わり、年会費もかかりますのでポイント還元や特典のバランスを見ながらメリットを感じる方は作成するのが良いでしょう。

dカード GOLD

dカード GOLD

カードの特徴

ドコモユーザーなら毎月のドコモ利用料金の10%がdポイントで還元。最大120,000円分のケータイ補償や空港ラウンジサービスも付帯。学生の申し込みも可能。【最大5.0%!】dカード積立ポイント還元キャンペーン実施中

| 発行会社 | NTTドコモ |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 11,000円(税込) |

| 付帯保険 | 海外:最大1億円(自動付帯) 国内:最大5,000万円(利用付帯) ショッピング保険:最大300万円 dカードケータイ補償:最大120,000円分 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| クレカ積立 | マネックス証券 最大1.1%ポイント進呈 |

| 申し込み条件 | 満18歳以上(高校生を除く)で、安定した継続収入があること |

| 追加カード | ETCカード 年会費無料 家族カード1枚目無料、2枚目以降 1,100円 |

ドコモ利用料金、付帯保険、積立、年間ご利用額特典の補足

【dカード GOLD10%還元特典】※1 ドコモ mini/ahamo/irumoを除くドコモケータイ料金およびahamo光を除くドコモ光ご利用料金をさします。

※2 端末など代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外。

※3 ドコモ mini/ahamo/irumo利用料金・端末代金・事務手数料など一部対象外となります。

【旅行保険(国内/海外)】

<国内>

※国内旅行費用をdカード GOLDで事前にお支払いの場合に限り補償対象となります。

<海外>

dカード GOLDでのお支払いなどの条件はございません。

ただしdカード GOLDでの海外旅行費用のお支払いの有無により、一部保険金額が異なります。

<最大1億円の海外旅行の補償金額>

※海外旅行費用をdカード GOLDにてお支払いいただいた場合のお支払い保険金額です。

条件を満たさない場合の保険金額は傷害死亡時最大5,000万円、傷害後遺障がい時200万円~最大5,000万円となります

【dカード積立】

※dカードでショッピングでたまるポイント(利用額100円税込につき1ポイント)は進呈対象外です。

※「dカード積立」のご利用額は、dカード PLATINUM年間ご利用額特典の累計対象外です。

【年間ご利用額特典】

※ 2025年配布分の特典金額となります。

※ Edyチャージ、nanacoチャージ、SMART ICOCA、キャッシング返済金、リボ払い手数料、分割払い手数料、年会費、遅延損害金などは年間ご利用額の対象外となります。

※交換先によっては、上記の特典進呈金額を下回るクーポンとなる可能性があります(例: 10,000円→7,000円クーポン)

dカード GOLDは、ドコモの回線契約があるお客様なら魅力的なサービスを受けられます。ドコモ利用料金の10%がdポイントで還元されるのは、dカード GOLDならではの特徴です。

家族会員も対象であるため、家族でドコモ携帯を使用すれば、たくさんポイントがたまります。携帯端末の購入代金・分割金は10%還元の対象外になりますので注意が必要です。

dポイント加盟店やdカードがお得なお店でカードを利用すると、還元率がアップします。たとえば、マツモトキヨシでカード決済をすれば最大4%のポイントがたまります。dカードの提示で1%、dカード決済で1%たまり、さらに特約店ポイントで2%たまるのでお得です。

dカード GOLDは、iDと一体化したカードであり、iDのマークがある店舗ではタッチ決済でスムーズに会計を済ませられます。

「dカードケータイ補償」という特典もあり、修理不能・携帯電話の紛失などを購入から3年間、最大10万円分補償してくれます。多くのポイント還元や特典を受けられることから、ドコモユーザーにおすすめのクレジットカードです。

メリット

dカード GOLDは、ドコモ利用料1,000円(税抜)につき100ポイントが還元されます。ドコモユーザーにとっては、お得なサービスです。

dカード GOLDならではの特典として、100万円(税込)以上のご利用で11,000円分のクーポンがもらえます。

国内・ハワイ空港のラウンジを無料で利用でき、フライトまでの時間をゆっくり過ごすことが可能です。

旅行保険に関しては、国内旅行保険が利用付帯で最大5,000万円、海外旅行保険は自動付帯であり、家族カード会員も同等の補償が受けられます。

デメリット

dカード GOLDには、初年度から11,000円の年会費がかかるデメリットがあります。年会費が無料になるサービスもありません。そのため、年会費を回収できるだけの利用がないと損をしてしまいます。

基本のポイント還元率が年会費無料のdカードと同じです。ドコモ利用料の10%還元を受けられなければ、ポイントのたまりやすさはdカードと変わりません。ドコモ利用料金の10%還元は、対象外の支払いが多いです。

カード利用が少なくて、ドコモユーザーではない方は、年会費無料のdカードの方が良いでしょう。

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)

カードの特徴

三井住友カードが発行しているゴールドカードで、手厚い国内外旅行傷害保険や空港ラウンジサービスなどの充実した付帯サービスと、どこで利用しても恥ずかしくないステータ性が魅力

| 発行会社 | 三井住友カード |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 5,500円(税込) ※年間100万円以上利用で次年度以降永年無料 ※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) 国内旅行傷害保険:最高2,000万円(利用付帯) ショッピング保険:年間最高300万円 |

| スマホ決済 | iD(専用)・PiTaPa・WAON Apple Pay・Google Pay・Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み対象 | 満18歳以上で、ご本人に安定継続収入のある方(高校生は除く) |

| 追加カード | 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

三井住友カード ゴールド(NL)は、三井住友カード (NL)の上位カードです。ナンバーレスや※最短10秒で即日発行が可能であるのも特徴です。

旅行代金をクレジットカードで決済すると、最高2,000万円の海外・国内の旅行傷害保険が付帯される「旅行安心プラン」に加え、「日常生活安心プラン」「持ち物安心プラン」「ケガ安心プラン」のプランがあり、自由に選択ができます。

1年間にカード決済を100万円以上すれば、翌年度以降の年会費が永年無料になり、さらに、特典としてVポイントが10,000ポイント還元されます。家族カードとETCカードについては、年会費が無料です。

メリット

三井住友カード ゴールド(NL)には、一般カード同様、セブン‐イレブン、マクドナルドなど対象のお店でスマホタッチ決済をすることでポイント※最大7%ポイント還元を受けられます。特に、コンビニを利用する頻度が多い方におすすめです。

クレジットカードを提示すると、国内主要・ハワイの空港ラウンジを無料で使えます。たとえば、羽田空港「POWER LOUNGE」や成田空港「IASS EXECUTIVE LOUNGE1,2」で利用が可能です。フライトまでの時間をゆっくりと過ごすことができ、飛行機に乗る機会が多い方にはメリットといえるでしょう。

デメリット

三井住友カード ゴールド(NL)は、ポイント還元率が0.5%であり、利用金額200円(税込)に対して1ポイントと低めです。

ポイントアップ店舗以外で利用してしまうと、ポイント還元率が低くてデメリットに感じるでしょう。

年間100万円以上の利用がないと、2年目以降は年会費がかかってしまいます。年間100万円以上のクレジット決済をしない方は、三井住友カード(NL)を利用した方が良いでしょう。

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で最大7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

SAISON GOLD Premium

SAISON GOLD Premium

カードの特徴

クレディセゾンが発行するゴールドカード。年間100万円利用することで翌年以降の年会費永年無料。映画料金1,000円優待や、コンビニ・カフェ・マクドナルドで最大5%還元。

| 発行会社 | クレディセゾン |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 11,000円(税込) 年間100万円利用で年会費永年無料 |

| 付帯保険 | 海外:最高1,000万円(利用付帯) 国内:最高1,000万円(利用付帯) 家族特約あり |

| スマホ決済 | Apple Pay、Google Pay、QUICPay™(クイックペイ)、iD、Suica、PASMO |

| ポイント | 永久不滅ポイント |

| クレカ積立 | 大和コネクト証券 |

| 申し込み対象 | 18歳以上のご連絡が可能な方 |

| 追加カード | ETC・家族 |

SAISON GOLD Premiumは、クレディセゾンが発行するゴールドカードです。年間100万円以上の利用があれば、翌年以降の年会費が永年無料になります。カードの利用が年間50万円以上あれば、通常のポイント還元0.5%に加えてさらに0.5ポイント還元されます。

永久不滅ポイントがたまるカードであり、ポイントが失効する心配はありません

SAISON GOLD Premiumの会員は、空港のラウンジを無料で利用できます。また、国内、海外旅行傷害保険も付帯されており、最大1,000万円まで補償されます。さらに、ショッピング保険が付帯されており、セゾンカードで利用した商品で破損・盗難などが遭った際には補償してくれるので安心です。

映画をよく見る方や年会費無料の招待状が届いている方に、おすすめのクレジットカードです。

メリット

SAISON GOLD Premiumは、ゴールドカードの特典として映画を毎月3回まで1,000円で見ることができます。毎月1回利用すれば、年間で10,800円お得になりますので、映画好きな方はすぐに年会費を回収できるでしょう。

また、セブン‐イレブンやスターバックスなどでは、年間30万円以上のカード利用で5%還元。年間の利用金額に応じて還元率が変動し、最大5%還元になります。1,000円使えば、最大50円相当のポイントが返ってくる計算になります。

デメリット

裏面にカード番号とセキュリティコードが記載されているので、完全なナンバーレスカードではありません。

そのため、万が一、カードを紛失してしまうとネットショッピングなどで不正に利用される可能性が高いです。セキュリティ面を重視する方にとっては、デメリットになるといえます。

また、人気のあるマイル還元率が1%以上になるサービス「セゾンマイルクラブ」の対象になっていないのもデメリットです。

iD付きクレジットカードの選び方

iD付きクレジットカードでは従来通り端末に差し込んで暗証番号を入力する決済方法も利用可能です。

スマホのタッチ決済ではiPhoneとApple WatchはApple Payで決済。AndroidスマートフォンはGoogle Payやおサイフケータイを通じて利用できます。

iD付きクレジットカードであれば、スマホでもカードでもタッチ決済可能なので、下記のように還元率や特約店を基準にカードを選択していくのが良いでしょう。

- 還元率の高さで選ぶ

- iDに関するキャンペーンが多いのか

- 年会費のコストと還元率のバランス

- 普段利用するお店で特典が受けられるか

還元率の高さで選ぶ

iD付きのクレジットカードを選ぶ際には、還元率の高さが重要になります。

iD付きのクレジットカードで買い物をする際に、iD払いで支払った時にクレジット決済と同様にポイントがたまります。iDは、カード会社によってスマホ決済とカード決済、特約店でのポイント還元率が違う場合もあります。

たとえば、通常のポイント還元率が1.0%のdカードの場合、一般利用では1.0%還元ですが、dポイント加盟店では3.0%還元になります。基本還元率を重視しつつ、特約店にも注目していきましょう。

iDに関するキャンペーン

カードによってはiDに関するキャンペーンの豊富さも違います。

たとえば、イオンモールで3,000円(税込)以上の電子マネーiDで買い物をした方に、5,000円分のイオンモールで使える商品券が当たる抽選会が実施されていました。

発行するクレジットカードが絞れてきたら、何枚か公式サイトでキャンペーン内容を確認しておくと良いでしょう。少しでもお得にiD付きのクレジットカードを利用したいならば、キャンペーンのチャックが必要です。

年会費と還元率のバランス

年会費がかかるクレジットカードは特典が豊富であったり、ポイント還元率がアップする特典があります。

利用回数が少ないのに、特典欲しさでゴールドカードなどの高い年会費のカードを発行してもコストに見合わないでしょう。

コストを抑えたい方は、年会費無料のiD付きクレジットカードがおすすめです。ただし、年会費を回収できるだけのポイント還元や特典を受けられるのであれば、年会費有料のクレジットカードでも問題ないでしょう。

「三井住友カード ゴールド(NL)」や「SAISON GOLD Premium」は※年間100万円利用すると年会費が永年無料になります。メインカードとして食費、家賃、固定費や税金などの支払いも検討されている方は100万円達成も容易なので、ゴールドカードの発行も視野に入れていきましょう。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

利用するお店で特典が受けられるか

iD付きクレジットカードを選ぶ際には、普段よく利用する店舗で特典を受けられるか確認しましょう。

たとえば、dカードを選べばスターバックス、マツモトキヨシで最大4%たまるので、ポイントがたまりやすいです。

下記のように4%のポイントがたまります。

| 加盟店でカードを提示 | 100円(税込)につき1ポイント |

|---|---|

| dカードで支払い | 100円(税込)につき1ポイント |

| dカードがお得なお店の特典 | 100円(税込)につき2ポイント |

| 合計 | 4ポイント |

店舗により異なりますが、特約店や加盟店で利用すれば、2~4%のポイント還元が受けられます。

上記のように各カード会社によって、提携店や特約店が違います。iD付きクレジットカード選びで迷った時には、加盟店のポイント優遇を比較して、ポイントがたまりやすいカードを選ぶようにしましょう。

iD付きクレジットカードとiD電子マネーの違い

iD付きクレジットカードと電子マネーの違いは、下記の3つです。iDも電子マネーの1つです。

- 審査の有無

- 決済時のサインや暗証番号の有無

- 利用枠の範囲

お店がiDに対応している場合はカードでもスマホの電子マネーでも「かざす」だけで支払い可能です。

審査の有無

iD付きクレジットカードは申し込み後に審査を受ける必要があり、通過しなければ利用ができません。一方で、電子マネーは審査を受ける必要がないため、申し込み情報を確認してカード情報を登録すればすぐに利用できます。

クレジットカードの審査は、他社からの借入状況、支払い状況や、職業、年収などで判断されます。クレジットカードの審査は、最短で30分で終わりますが、数日かかるケースもあります。

iDを利用するには一般のクレジットカードではなく、iD付きのクレジットカードが必要になります。現在持っているクレジットカードも登録できるようでしたらiDアプリなどを利用すれば決済可能となります。

iD対応クレジットカードは以下のカード会社が発行しています。

決済時のサインや暗証番号の有無

クレジットカードを利用する際には、サインや暗証番号の入力が必要です。一方で、電子マネーは、サインや暗証番号の入力を求められません。一部の店舗では、クレジットカードでもサインや暗証番号が必要ない場合もあります。

iD付きのクレジットカードであれば、店舗によってタッチ決済が可能であり、サインや暗証番号の入力をする必要がありません。また、お会計の際に残高不足でチャージをしなければと心配する必要もないので便利です。

利用枠の範囲

iD付きクレジットカードと電子マネーでは、利用枠の範囲に違いがあります。たとえば、電子マネーWaonでは、利用可能残高5万円を上限に設定しています。一方で、クレジットカードは利用可能枠の範囲であれば利用が可能です。

もし、高額な買い物をする際には、クレジットカードを利用した方が良いでしょう。クレジットカードは、利用限度額の範囲内で利用すれば問題ありませんが、電子マネーは1回の決済に上限が設定されていますので注意が必要です。

電子マネーは、チャージをした金額の範囲内でしか利用できないので、クレジットカードよりも使い過ぎずに済むでしょう。

クレジットカード系電子マネーQUICPayとiDの違い

クレジットカード系電子マネーQUICPayとiDの違いは、下記の3つです。

- 紐付けできるクレジットカードが違う

- 加盟店はiDの方が多い

- カードや携帯などツールによる違い

紐付けできるクレジットカードが違う

QUICPayもiDもクレジットカード登録が必要になり、紐付けできるカードが違います。QUICPay、iDが使えるクレジットカードは、下記の通りです。

| iDが使えるクレジットカード | QUIC Payが使えるクレジットカード |

|---|---|

| ・イオンカード ・dカード ・三井住友カード ・UCカード ・クレディセゾン |

・JCB ・楽天カード ・オリコカード ・三菱UFJニコス ・クレディセゾン |

たとえば、人気の高いイオンカードとJCBカードを比較してみます。イオンカードは、iDは使えますが、QUICPayには対応していません。一方で、JCBカードはQUIC Payは使えますが、iDには対応していません。

QUICPayやiDを利用する場合には、紐付けするクレジットカードは、どの電子マネーに対応しているのかカード会社のホームページを見て確認しておくと良いでしょう。

加盟店はiDの方が多い

iDは全国150万カ所以上、QUICPayは全国133万カ所以上で利用ができます。

たとえば、ららぽーとやブックオフはiDでの支払いができますが、QUICPayは対応していません。iDとQUICPayで利用できる店舗が異なりますので注意しましょう。

ただ、コンビニエンスストアなどでは、iD、QUICPayのどちらでも決済が可能であり便利です。使える店舗は、iDの方が多いですが、QUICPayでも利用者が多い店舗を賄えています。

ご自身で利用する機会の多い店舗は、iDかQUICPayなのか考えてみましょう。もし、クレジットカードを複数保有できるなら、iD、QUICPayのどちらにも対応したクレジットカードを1枚ずつ用意してみるのも良いでしょう。

カードや携帯などツールによる違い

QUICPayやiDもクレジットカード一体型のカード、電子マネー専用カードで使えます。携帯で利用するタイプなら、QUICPayはGoogle Pay・Apple Pay、iDではおサイフケータイに対応しています。iDをネット上で利用する際には「iD」アプリが必要です。

クレジットカードを作った後の登録は「iDスタートガイド」を参考にましょう。

QUICPay限定で、コンパクトなコイン型の「QUICPayコイン」、キーホルダー型の「ANA QUICPay+nanaco」などがあります。QUICPayの方がiDよりもいろんな媒体で利用できるメリットがあるといえます。

iD付きクレジットカードを利用するメリット

iD付きクレジットカードを利用するメリットは、下記の3つです。

- 事前チャージをせず非接触でかざすだけで決済ができる

- 利用できる店舗が多い

- id対応のカードのポイントがたまる

事前チャージをせず非接触でかざすだけで決済ができる

iD付きクレジットカードを利用するメリットは、非接触でかざすだけで決済ができることです。クレジットカードを利用して買い物をする場合には、暗証番号やサインを求められるケースがあります。一方で、iD付きクレジットカードは、利用限度額内ならタッチ決済で買い物が可能です。

タッチ決済ができれば、クレジットカードを利用するよりもカードのリスクを防ぐことができます。また、後払いのポストペイ式であるため、事前チャージをしなくて済むのもメリットです。

近年であれば、ほとんどのお店で電子マネー対応しているので、お財布を持つことも無くなるでしょう。

利用できる店舗が多い

iD付きクレジットカードは、利用できる店舗が多いメリットがあります。iDは、日本全国約150万台以上のお店で使えます。たとえば、iDに対応している主なお店は、下記の通りです。

・セブン‐イレブン

・マツモトキヨシ

・マクドナルド

・エネオス

QUICPayよりも加盟店数が多いので、iD付きクレジットカードをメインとして利用するのもおすすめです。iDに対応した店舗数が多ければ、現金を使用する機会が減り、ポイントを多く貯めることができるでしょう。

id対応のカードのポイントがたまる

iDを利用できる店舗が多いため、iD付きクレジットカードを利用する機会が増え、多くのポイントがたまります。たとえば、dカードはiDに対応しており、カードやApple payなどで支払うだけでdポイントがたまりやすいです。

dポイントであれば、携帯料金の支払いやネットショッピングにもポイントを充てることができるのでお得です。

iDは、PayPayのような独自のポイントはたまりません。紐づけているカードのポイントがたまるので、どのクレジットカードにiDを紐づけるかが大事になるでしょう。

iD付きクレジットカードのデメリット

iDには、メリットだけでなく、デメリットもあります。

iD付きクレジットカードを利用するデメリットは、下記の3つです。

- 高額なお買い物ができない場合がある

- 簡単な決済なので使い過ぎてしまう

- 不正利用をされる場合がある

高額なお買い物ができない場合がある

iDのタッチ決済では、3万円以上の支払いについてはサインが必要になる場合があります。加盟店側で上限額を設定している場合があり、ご利用額の上限を超えた時には暗証番号を求められたり、決済ができないケースもあります。

高額なお買い物では、タッチ決済ではなくクレカ払いを求められるためiD払いを特典のポイント対象としている場合は対象とならない可能性もあります。

簡単な決済なので使い過ぎてしまう

iD付きクレジットカードは、簡単に決済ができてしまいますので、無駄な出費をする可能性が高いです。ポストペイ式(※1)であるため残高を気にしないケースが多いため、利用状況や利用明細から今月はどのぐらい使っているのか把握すべきです。

一方で、プリペイドカードやデビットカードを利用するケースでは、すぐに決済をするので入金されている分だけ使用でき、使い過ぎを抑えられます。タッチ決済は、簡単に会計を済ませられるメリットがありますが、無駄な出費には十分に注意する必要があるでしょう。

(※1)iDで利用した分がクレジットカードの代金と一緒に請求される支払い方法

不正利用をされる場合がある

iDは、サインや暗証番号の入力が必要ないため、不正利用される可能性も考えられます。iDは、タッチ決済ができてスムーズに会計を済ませることができます。しかし、クレジットカードやスマートフォンを紛失してしまうと、不正利用される可能性が高いです。

クレジットカードを紛失してしまった場合には、すぐにカード会社に連絡をしてカードを止めてもらいましょう。

iDをApple Pay、Google Payなどに紐付けして使用する際には、アプリやスマートフォンなどのロック機能を設定すべきです。Apple Payの場合は、Face IDやTouch IDを設定し、Android端末を使用しているなら、おサイフケータイでパスワードを含めたロック機能を設定してセキュリティを高められます。万が一の場合に備えて、iDのセキュリティ機能を高めておくと良いでしょう。

iD付きクレジットカードに関する疑問点

iD付きのクレジットカード払いに関するよくある質問をいくつかまとめました。クレジットカード払いに関わる不安はここで解決しておきましょう。

iDが使えません。どうしたら良いでしょうか?

iDが使えない場合は、下記の内容を確認しましょう。

・ICカードロックが有効になっていないか

・iDのカード情報を削除していないか

どうしても解決が難しい場合には、カード会社にお問い合わせしてみましょう。

スマートフォン紛失により、IDが不正利用されないか気になります。

ICカード機能をロックしておけば、おサイフケータイを使用できなくなります。ICカードを制限して、おサイフケータイを無断で使用されないようにしましょう。万が一、携帯を紛失した際には、おまかせロック・遠隔ロックによりICカード機能をロックできます。

スマートフォンを機種変更した場合、どうしたら良いのか?

機種変更をしたらiDサービスを、新しい機種に引継ぐ必要があります。

設定方法は、「iDお客様サポート」からご確認下さい。

ドコモなら「dカード」、普段使いなら「三井住友」

iD付きのクレジットカードは種類が限定されており、そこまで券種が多くありません。知名度もあり人気の高いカードなら「dカード」「三井住友カード」「セゾンカード」「イオンカード」の中から選択するのが良いでしょう。

他にも「ANAカード」はマイルを貯める方でないとお得じゃありませんし、郵便局の発行する「JP BANK カード」にもiD機能が付いていますが、特典が少ないです。

ドコモのキャリアを利用の方は「dカード」であれば特典豊富で携帯代金などの清算にdポイントを充てるなどの利用方法が向いています。

メインカードとして毎月8万円以上利用するのであれば、年間100万円の利用で年会費が無料になる「三井住友カード ゴールド(NL)」か「SAISON GOLD Premium」を選択すれば年会費無料でステータスカードの所持も狙えます。

iDにおすすめのカード

- dカード GOLD:ドコモ向け

- 三井住友カード(NL):セブン‐イレブン、マクドナルドなどで最大7%ポイント還元※

- イオンカード:イオンでポイント還元、割引がお得