デビットカードはクレジットカードが持てない学生や未成年だけでなく、クレジットカードの使いすぎが不安という方にもぴったりのカードです。

ここ数年で急速に普及したのでデビットカードという名前は聞いた事があってもどんなカードなのか知らないという方も多いでしょう。

今回はクレジットカードとデビットカードの違いや両者のメリット・デメリット、おすすめのクレジットカード・デビットカードについて初めての方にも分かりやすく解説します。

目次

デビットカードとクレジットカードの基本的な違い

クレジットカードとデビットカードの最も大きな違いは「料金が口座から引き落とされるタイミング」です。

クレジットカードの場合は後払いなのでカードで料金を決済しても実際に口座から引き落とされるのは後日となります。

対してデビットカードは使ったその場で料金が引き落とされる即時払い方式なので、口座にお金がなければ決済そのものができないのです。

デビットカードもクレジットカードと同じようにVisaやMastercard・JCBの加盟店やネットショッピングで幅広く利用できます。

クレジットカードとデビットカードの違いを比較した一覧表を見てみましょう。両者の違いが掴めたところで各項目を詳しく解説していきます。

| クレジットカード | デビットカード | |

|---|---|---|

| 引き落としのタイミング | 後払い | 即時払い |

| 支払い回数 | 一括払い・分割払いなど | 一括払いのみ |

| カードの発行元 | 主にカード会社 | 銀行 |

| 申し込める年齢 | 18歳以上 | 15歳以上 |

| 入会審査 | あり | なし |

| 利用限度額 | カードの利用限度額まで | 口座残高か利用限度額まで |

| キャッシングの利用 | 〇 | × |

支払い回数

後払いのクレジットカードで利用できる支払い回数は、一括払いの他にも分割払い・ボーナス払い・リボ払いなど、多くの選択肢があります。

対して、即時払い方式のデビットカードで利用できるのは一括払いのみです。

カードの発行元

クレジットカードを発行しているのはカード会社(信販会社)や銀行ですが、銀行口座から即時引き落としとなる特性上、デビットカードを発行しているのは銀行だけです。

このため、すでに口座を持っている銀行でデビットカードを作るか、新たに銀行口座を開設してデビットカードを申し込む事になります。

申し込める年齢

年収や年齢に条件にあるゴールドカードなどを除き、ほとんどの場合クレジットカードの申し込み条件として掲げられているのが「満18歳以上」という年齢です。

デビットカードの場合は、基本的に銀行口座を作る事ができれば申し込めるので15歳以上(カードによっては16歳以上)となっています。

入会審査

どんなカードでもクレジットカードには入会審査があります。クレジットカードは後払いという特性上、信用を担保にしてカード会社が一旦料金を立て替えるため、申込者がきちんと返済してくれる人物なのかを信用情報をもとにチェックします。

対してデビットカードは即時払いで立て替えの必要がないため、入会審査が不要です。

利用限度額

クレジットカードの利用限度額はカード会社が定める額となります。

クレジットカードを使った時点で口座にお金が入っていなくても、引き落としの日にお金が入っていればOKなので口座残高以上の買い物ができるのが特徴です。

対してデビットカードの限度額は口座残高もしくはデビットカードの利用限度額となります。

口座残高がデビットカードの利用限度額を下回っている場合は口座残高が利用限度額となり、デビットカードの利用限度額以上の口座残高がある場合はデビットカードの利用限度額が適用されます。

キャッシング

多くのクレジットカードには、カードを使ってお金を借りる事ができる「キャッシング」という機能が付いています。キャッシングを利用するには審査が必要となるため、デビットカードにはキャッシング機能が付いていません。

ただし、デビットカードを使って海外ATMで現地通貨を引き出したいという場合、キャッシングではなく銀行口座からの引き出しという形であれば利用できます。

利用シーンにおけるセキュリティの違い

デビットカードとクレジットカードを利用する上で、セキュリティ面の違いについても気になりますよね。

それぞれのサービスにおけるセキュリティ面の違いは、利用シーンによって異なります。海外での利用やオンラインショッピング、信用情報への影響など、それぞれの場面での安全性を比較してみましょう。

海外での利用

クレジットカードは世界中で広く利用でき、海外旅行時に非常に便利です。

セキュリティ面については盗難・不正利用の補償が充実しており、万が一の際もカード会社が被害額を補填する仕組みがあります。また、一部のカードには海外旅行保険が付帯しており、旅行中のトラブルにも対応可能です。

一方、デビットカードも国際ブランドが付いているものであれば海外で使用可能ですが、利用できるATMや店舗が限られることがあります。また、一部の国ではデビットカードの認知度が低く、使えないケースもあるので事前に確認が必要です。

セキュリティ面については、口座残高の範囲内でしか利用できないため不正利用による被害額が限定されるという利点があります。

しかし、クレジットカードに比べると補償が付いているものは少なく、即時引き落としのため、不正取引があった際の返金手続きがスムーズでない場合があります。

海外での利用を考えるなら、補償が手厚いクレジットカードをメインにし、デビットカードは現地通貨の引き出し専用として使うと安心です。

オンラインショッピングの場合

クレジットカードはオンラインショッピングにおいて非常に便利で、分割払いやリボ払いが可能です。また、購入した商品が届かない場合や不良品だった場合、クレジットカード会社を通じて補償を受けられることがあります。

また万が一に備えて3Dセキュア(本人認証サービス)や不正利用検知システムを搭載しており、カード情報が盗まれた場合でも、補償制度により利用者の負担を最小限に抑えられます。

デビットカードもオンラインショッピングに対応していますが、即時決済のため不正利用時の補償がクレジットカードよりも制限されることがあります。

利用する際はワンタイムパスワードの設定など、セキュリティ対策をしっかり行うことが重要です。

信用情報への影響

クレジットカードを利用すると、その利用履歴が信用情報機関に記録されます。支払いを滞納せず、適切に利用すれば、信用スコアが向上し、将来的に住宅ローンや自動車ローンの審査にも有利に働きます。

ただし、延滞を繰り返すと信用情報に傷がつき、審査が不利になることもあります。

デビットカードは即時払いのため、利用履歴が信用情報機関に記録されることはありません。そのため、デビットカードをいくら使っても信用スコアには影響を与えません。

クレジットカードを持つのが難しい人や信用情報に影響を与えたくない人にとって、デビットカードは便利な選択肢となります。

クレジットカードは高額な買い物やポイ活向け

クレジットカードは、後払いの仕組みを活かして高額な買い物をしたり、ポイント還元を受けたりするのに適したカードです。一方、デビットカードは即時決済のため、日常の支払い管理がしやすい特徴があります。

「クレジットカードを使うべきシーン」と「デビットカードが適しているシーン」を理解し、賢く使い分けることで、お金の管理をスムーズにしながら、よりお得に買い物ができます。

クレジットカードの使い方

クレジットカードを使う最大のメリットは、支払いを先延ばしにできることと、ポイントを貯められることです。デビットカードは即時決済のため、ポイント還元率も低く、分割払いやボーナス払いができません。

例えば、家電や旅行代金などは一括で支払うと家計の負担が大きくなりますが、ボーナス払いなら無利息で支払いを延ばせることもあります。

さらにクレジットカードは利用するだけでポイントが貯まり、マイルや商品券に交換できます。公共料金や定期的な支払いをクレジットカードにまとめることで、毎月の支払いがポイントに代わるためお得です。

クレジットカードのメリット

- ポイント還元率が高い

- 割引や空港ラウンジなど様々な特典がある

- 旅行傷害保険が付帯している

- ETCカードや家族カードの追加発行ができる

- 支払いを先延ばしにできる

メリット1:ポイント還元がある

クレジットカード選びでも重視する方が多いのが「ポイント還元率」です。

カードによっては1.0%以上のポイント還元率となる場合もあり、公共料金の支払いや普段の買い物をカード払いにするだけでも年間にするとかなりのポイントがたまる点は見逃せないメリットです。

メリット2:割引や空港ラウンジなど様々な特典がある

様々な小売店などと提携して発行されているエポスカードやイオンカードでは、各店舗に特化した割引や特典を受けられます。

ゴールドカードなどでは空港ラウンジが利用できる事もあります。

メリット3:旅行傷害保険が付帯している

クレジットカードの中には、最高補償額が数千万円という手厚い旅行傷害保険が付帯しているものがあります。

カードに自動付帯の保険が付いていればカードを保有しているだけで補償の対象となり、利用付帯の保険でもツアー代金などをカードで支払うだけで保険が付くので旅行の際に便利です。

メリット4:ETCカードや家族カードの追加発行ができる

高速道路の通行に欠かせないETCカードや、お得な特典をそのまま利用できる家族カードの追加発行ができるのもクレジットカードならではのメリットです。

メリット5:支払いを先延ばしにできる

ほとんどの場合、クレジットカードの支払いは翌月もしくは翌々月となりますが、ボーナス払いや分割払いを賢く利用すると更に支払いを先延ばしにする事も可能です。

ボーナス一括払いなら金利手数料がかからない事も多いので、大型家電など高額な支払いでも家計のやりくりができます。

クレジットカードのデメリット

- 入会審査がある

- 使いすぎてしまう恐れがある

- 年会費が高額なカードもある

- 分割払いやリボ払いで金利手数料がかかる

- 不正利用や盗難のリスクがある

デメリット1:入会審査がある

クレジットカードの申し込みで避けて通れないのが入会審査です。

審査では年齢や年収、勤続年数など様々な項目がチェックされ、過去にクレジットカードやローンで延滞や金融事故を起こしている場合は審査通過できない恐れもあります。

デメリット2:使いすぎてしまう恐れがある

クレジットカードは後払いのため、手元にお金がなくても買い物ができてしまうという怖さがあります。

使いすぎを防ぐには利用限度額を低く設定しておくなどの対策を講じる必要があるでしょう。

デメリット3:年会費が高額なカードもある

クレジットカードは年会費永年無料のものから、高いものでは数万円の年会費がかかるカードもあります。

使わないのに年会費だけ払うという事にならないように気を付けなければいけません。

デメリット4:分割払いやリボ払いで金利手数料がかかる

クレジットカードの支払い方法の中には金利手数料が発生するものがあります。

例えば、3回以上の分割払いやリボ払いの場合、金利手数料が発生するので要注意です。特にリボ払いは金利手数料が膨れ上がる恐れがあるので使わないのが無難でしょう。

デメリット5:不正利用や盗難のリスクがある

カード情報を抜き取られるスキミング、インターネットショッピングでの不正利用など、クレジットカードには不正利用や盗難のリスクが伴います。

多くのカードには盗難や不正利用に対する補償が付きますが、日頃からカードを正しく管理する必要があります。

日常の買い物はデビットカードがお手軽

デビットカードは、即時決済のため使いすぎを防げるというメリットがあります。

クレジットカードのように後払いではないため、「支出をリアルタイムで管理したい」「計画的にお金を使いたい」という方に適しています。

デビットカードの使い方

デビットカードは口座残高の範囲内でしか使えないため、無駄遣いを防ぎながら支出管理ができます。スーパーやコンビニ、飲食店での支払いをデビットカードに統一すると、支出の管理が簡単になります。

また口座から現金を引き落とす手間が省けるので、ATM手数料の節約にもなりますよ。

口座振替に対応していない公共料金の支払いをデビットカードで代替するというテクニックもあり、振込の手間を省けるだけでなく、クレジットカードのように気づいたら支払いが膨らんでいたというリスクもありません。

オンラインショッピングやサブスクの支払いに関しても、デビットカードに対応しているところが増えています。多くのショップでクレジットカードと変わらない使い方が可能です。

デビットカードのメリット

- クレジットカードが作れない18歳未満の未成年でも作れる

- 審査なしで持てる

- ATM手数料を節約できる

- 使いすぎの心配がない

- 便利なキャッシュカード一体型も

メリット1:クレジットカードが作れない18歳未満の未成年でも作れる

デビットカードのメリットのひとつが18歳未満の学生など、若い人でも作れるという点です。

銀行口座を持っていれば15歳から作れるデビットカードもあるので、海外留学に行く際にも作っておくと役に立ちます。

メリット2:審査なしで持てる

デビットカードは審査なしで発行できるので、特段の事情がない限りクレジットカードの審査に通らない人でも作る事ができます。

クレジットカードの審査に通りにくい無職の方やフリーターの方でもデビットカードなら大丈夫です。

メリット3:ATM手数料を節約できる

手持ちの現金がなくなってもATMで下ろす手間や手数料が省けるのがデビットカードの便利なところです。一度に数百円取られるATM手数料の節約効果も大きいでしょう。

メリット4:使いすぎの心配がない

使ったその場で料金が引き落とされるため、支出を把握しやすいデビットカードは現金払いと同じ感覚で使えるカードです。口座残高以上の支払いはできないため、自然と使いすぎを防ぐ事ができます。

メリット5:便利なキャッシュカード一体型も

デビットカードの中にはキャッシュカードが一体型になった便利なカードがあります。

お財布の中でかさばらず、ATMでお金を下ろす事もできるので使い勝手も抜群です。

デビットカードのデメリット

- ポイントなどの特典が少ない

- 一部使えない場所がある

- クレヒス(クレジットヒストリー)が積めない

- 口座残高以上の支払いができない

- 後払いや分割払いが利用できない

デメリット1:ポイントなどの特典が少ない

クレジットカードと比較するとポイント還元率などの特典が少ない点はデビットカードのデメリットです。

最近ではポイント還元やキャッシュバックが付いたデビットカードもありますが、まだまだ少ないというのが実情です。

デメリット2:一部使えない場所がある

デビットカードで注意したいのが、一部使えない場所やサービスがあるという点です。

例えば、高速道路の通行料金は入口の料金所を通過してから出口の料金所を通過するまでに時間が開いてしまうという特性上、即時決済のデビットカードは使えないようになっています。

その他にもガソリンスタンドや一部公共料金の支払いもできないケースがあるため要注意です。

デメリット3:クレヒス(クレジットヒストリー)が積めない

クレジットカードを利用して滞りなく支払いを行っていればクレヒス(クレジットヒストリー)という信用情報を積む事ができますが、デビットカードは信用販売ではないためクレヒスを積む事はできません。

デメリット4:口座残高以上の支払いができない

デビットカードは限度額が高く設定されていても口座残高以上の支払いはできないため、大きな買い物の際には不向きといえます。

公共料金を口座振替にしている場合など、知らないうちに口座残高が減っていてデビットカードを使おうとしたら使えなかったというケースもあるので注意が必要です。

デメリット5:後払いや分割払いが利用できない

デビットカードの支払い方法は即時払いの一括払いだけなので、高額な支払いに便利な分割払いは利用できません。

おすすめのクレジットカード

楽天カード

楽天カード

カードの特徴

新規入会&利用で5,000円分のポイントプレゼントキャンペーン中!通常ポイント還元率が高いうえに、楽天市場や楽天トラベルなどの楽天サービスでポイントがたまりやすい。

| 発行会社 | 楽天カード株式会社 |

|---|---|

| ポイント還元率 | 通常1.0% |

| 年会費 | 年会費永年無料 |

| 付帯保険 | 海外:最高2,000万円 |

| 電子マネー、スマホ決済 | Apple Pay、Google Pay、楽天ペイ、楽天Edy |

| ポイント | 楽天ポイント |

| クレカ積立 | 楽天証券 |

| 申し込み条件 | 18歳以上 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

楽天カードは年会費永年無料でポイントがたまりやすいクレジットカードです。カードの国際ブランドはVisa・Mastercard・JCB・AMEXの4種類で、JCBなら人気のディズニーデザインも選べます。

ETCカードや家族カードの追加発行にも対応、クレジットカードには電子マネーの楽天Edyや楽天ポイントカードの機能も付いているので、街のお店でカードを提示するだけでポイントがたまりお得です。

楽天系サービスでポイントがたまる

通常ポイント還元率は1.0%ですが、楽天関係のサービスで還元率がアップするのが特徴で、楽天市場・楽天トラベル・楽天ブックス・加盟店で2倍~3倍の還元率になります。

たまったポイントはANAのマイルや楽天Edyに交換したり、街のお店でも利用できるので使い勝手も抜群です。

※特典進呈には上限や条件があります。

最高2,000万円補償の海外旅行傷害保険が利用付帯となり、不正利用対策や盗難補償も充実しています。

JCB CARD W

JCBカード W

カードの特徴

国際ブランドとしても定評があるJCBが発行する18歳以上39歳以下限定のカード。ポイント還元率が一般カードの2倍となっているのが特徴で、セブン‐イレブン、Amazon.co.jpなどの優待店利用でもポイントアップするのがメリット。

| 発行会社 | ジェーシービー |

|---|---|

| 還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| 年会費 | 無料 |

| 付帯保険 | 海外:最大2,000万円(利用付帯) ショッピングガード保険(海外):最大100万円 |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 申し込み資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方 |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

セブン‐イレブン、Amazon.co.jp、スターバックスの注釈

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

JCB CARD Wは、39歳以下限定でインターネット申し込み専用のクレジットカードです。

通常ポイント還元率が通常カードの2倍となる1.0%と高還元率なのが特徴で、セブン‐イレブンやイトーヨーカドー、Amazonなどのシリーズパートナー加盟店で利用すると還元率が2.0%にアップします。

J-POINTモールというポイントサイトを経由したネットショッピングは最大20倍の還元率になり、その他にもガソリン代は1.5%、スターバックスに至っては5.5%という驚きの還元率を実現しているのでスタバのヘビーユーザーは見逃せません。

付帯保険の充実したカード

JCB CARD Wには最高2,000万円補償の海外旅行傷害保険が利用付帯しています。さらに最高100万円の海外ショッピングガード保険も付いている安心の一枚です。

追加カードとしてETCカードや家族カード、Apple Payが使えるQUICPayも発行可能。新規入会キャンペーンも実施されていて今なら更にお得です。

ライフカード

ライフカードは、特にポイント還元率の高さが魅力のクレジットカードです。

通常の還元率は0.5%ですが、入会初年度は1.0%にアップし、誕生月には3倍の1.5%のポイント還元を受けることができます。

さらに、年間の利用額に応じて翌年のポイント還元率が最大2.0%まで上がる「ステージ制」のポイントプログラムが用意されており、使えば使うほどお得になります。

年会費無料でコストを抑えられる

また、ライフカードは年会費無料のカードも多く、維持コストがかからない点も魅力です。

海外旅行傷害保険やショッピング保険が付帯するカードもあり、旅行やショッピングを安心して楽しむことができます。さらに、学生向けの「ライフカード(学生専用)」では、海外ショッピング利用時に3.0%のキャッシュバックを受けられる特典もあります。

審査基準も比較的柔軟で、初めてクレジットカードを作る方や、ポイント還元を重視する方におすすめの一枚です。

おすすめのデビットカード

Oliveフレキシブルペイ

Oliveフレキシブルペイ(一般)

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。Oliveフレキシブルペイは、三井住友銀行が提供する新しい決済サービスで、「クレジット」「デビット」「ポイント払い」の3つの機能を1枚で使い分けられる点が特徴です。

ライフスタイルやシーンに応じて支払い方法を簡単に切り替えられるため、無駄な出費を抑えながら効率的に利用できます。

三井住友カードの特典が使える

デビットカードであっても三井住友カードの特典を利用できるため、コンビニや飲食店での利用時に最大7.0%の高還元を受けられるのが魅力です。また、Vポイントが貯まるため、貯まったポイントをそのまま決済に利用することも可能です。

年会費は無料で、三井住友銀行の口座を持っていれば申し込みがスムーズに行えます。

クレジットカードとデビットカードのメリットを両方兼ね備えたハイブリッドなカードとして、多くの人にとって使い勝手の良い一枚となるでしょう。

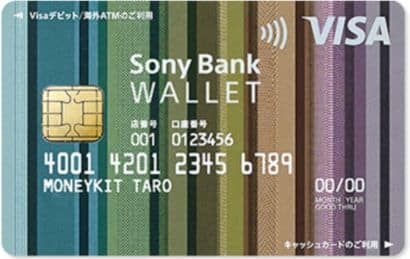

Sony Bank WALLET

Sony Bank WALLET(ソニーバンクウォレット)

カードの特徴

満15歳以上のかたであればお申し込みが可能なデビットカード。Visaのタッチ決済で会計もスムーズ。カード発行後にソニー銀行で円定期預金をすれば、最大で「年0.35%」の特別金利キャンペーン実施中

| 発行会社 | ソニー銀行 |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費・発行費用 | 無料 |

| チャージ方法 | コンビニ・スーパー・銀行にある提携ATM |

| 年齢制限 | 満15歳以上 |

| 利用開始 | 1週間程度でカード受け取り |

Sony Bank WALLETは、ソニー銀行が発行するデビットカード一体型のキャッシュカードで、国内外問わず幅広く利用できる便利なカードです。

Visaデビット機能を搭載しており、口座残高の範囲内で即時決済ができるため、使いすぎの心配がありません。

さらに、ソニー銀行の口座を持っていると、月に数回まで他行宛振込手数料が無料になるなど、デビットカードとしてだけでなく、銀行サービスの利便性も高めることができます。年会費無料で、日常の支払いや海外利用にも便利な一枚です。

外貨預金口座との連携でさらに便利

特に注目すべき点は、外貨預金と連携できる点です。円だけでなく、米ドルやユーロなどの外貨を口座に預けておくことで、海外でのショッピングやATM引き出し時に外貨預金から直接決済が可能になります。

為替手数料を節約しながら、よりお得に海外で利用できるため、海外旅行や海外留学、海外出張が多い人にとって非常に魅力的なカードです。

りそなVisaデビットカード

りそなVisaデビットカード

カードの特徴

15歳以上なら誰でも持てる年会費無料のデビットカード。ショッピング利用1,000円ごとに0.5%分のポイントがたまる。

| 発行会社 | りそな銀行 | ポイント還元率 | 0.5% |

|---|---|---|---|

| 年会費 | 無料 | 付帯保険 | 紛失・盗難補償 |

| スマホ決済・電子マネー | GooglePay | ポイント | りそなクラブポイント |

りそなVisaデビットカードは15歳から作れる年会費無料のデビットカードで、申し込み条件に「中学生を除く」と記載されていません。

非接触型カードのため、カードをかざすだけでスマートに支払いができ、海外ショッピング保険や不正利用補償も付帯しています。

ポイントがたまるデビットカード

カードの利用でポイントがたまるのが特徴で、りそなクラブという会費無料のサービスに登録すると0.5%分のりそなクラブポイントがたまり、たまったポイントは電子マネーや航空券などに利用できます。

ポイントは給与の受け取りや積立定期預金の預入でもたまり、年間の利用額に応じたボーナスポイントももらえます。

デビットカードとクレジットカードを使い分けて便利に買い物

クレジットカードとデビットカードにはそれぞれの特徴があり、利用シーンに応じて使い分けるのが賢い選択です。

高額な買い物やポイントを貯めるならクレジットカード、日常の支払い管理や使いすぎを防ぐならデビットカードが適しているでしょう。

自分のライフスタイルに合わせて適切なカードを選び、キャッシュレス決済を便利に活用しましょう。

▼関連記事

-

-

審査なしのおすすめデビットカード!審査基準や審査落ちについて解説

デビットカードを選ぶポイント 利用する銀行や国際ブランドでカードを選ぼう!1枚目のカードならどこでも使えるVisaがおすすめ デビットカードでもポイントがためられるので利用先や貯めたいポイントを重視 ...

-

-

Oliveフレキシブルペイ切り替えのデメリット!メリットや基本情報も解説

Oliveフレキシブルペイは、三井住友カードよりもポイント還元率が高く、「三井住友銀行」「クレジットカード」を1つのIDで一括管理ができます。 すでに三井住友カード(NL)をお持ちの方で、Oliveへ ...

-

-

人気クレジットカードランキング!みんなのおすすめカードは?

クレジットカードを決める際は「自分のよく利用するお店でお得になるのか?」で決めるのが重要です。 ここでは、今人気の高いおすすめクレジットカードの紹介と、当サイトが集計した1500人分のアンケートを基に ...

-

-

20代におすすめの人気クレジットカードランキング!

20代になると仕事を始める方も増えて、自身のクレジットカードや電子マネー決済によるショッピングや飲食店での利用が当たり前となります。 クレジットカードはポイント還元があり、電子マネーなどへのチャージも ...