アコムが発行するクレジットカード「ACマスターカード」は「審査が無い」「審査があまい」などと噂されることもあります。

ですが、ACマスターカードは翌月払いでカードローン機能も付いていますので、基本的に審査はあります。申し込み条件では「働いていて収入があること」となっていますので無収入での申し込みもできません。

逆に定期的に収入がある方であれば申し込みが可能なので自身で収入を得たうえで申し込みをしましょう。

本記事ではACマスターカードの審査基準や申し込み条件についての解説と、審査落ちになる理由や再申し込みをして審査に通るのかについて紹介していきます。

ACマスターカード審査のポイント

- ACマスターカードに限らずクレカは必ず審査が必要

- パート・アルバイトでも申し込みできる

- 収入があれば申し込みを受け付けてくれる独自の審査基準

- カード発行できるか簡易チェックできる「3秒診断」を活用しよう

目次

ACマスターカードは審査なしでは作れない!

ACマスターカード カードの特徴 アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

![]()

発行会社

アコム株式会社

還元率

0.25%

※自動でキャッシュバック適用

※毎月ご利用金額から0.25%キャッシュバック

年会費

永年無料

スマホ決済

Apple Pay、Google Pay

金利

(実質年率)リボ:10.0%~14.6%

カードローン:2.4%~17.9%

審査時間

最短20分

※お申込時間や審査によりご希望に添えない場合がございます。

発行時間

最短即日

利用限度額

300万円

※クレジットとカードローンのご利用合計の上限は800万円まで

※300万円はショッピング枠ご利用時の限度額です。

申し込み資格

安定した収入と返済能力を有する方で、アコムの基準を満たす方

クレジットカードの情報サイトで「審査なし!」としてACマスターカードが紹介されていることがありますが、クレジットカードである以上「審査なし」ということはありえません。

必ず審査が行われ、審査基準に達さない場合は落ちてしまいます。即日発行の場合でも、ちゃんと審査しています。

審査なしのクレジットカードは存在しない

クレジットカードは基本翌月払いという仕組み上、審査なしでカードを発行すると踏み倒されてしまうなどのリスクがあるためです。

「審査なし」を謳うサイトはとにかく申し込んでもらって収益を得ようとしている可能性があるので、信用していい情報かきちんと見定めてください。

ACマスターカードは他社とは異なる審査基準

ACマスターカードの審査基準は他のカード会社とは異なっており、独自のシステムで審査を行っているため、他のクレジットカードの審査に落ちてしまった方でも審査に通る可能性があります。

一般的なクレジットカードの審査では、個人信用情報機関に登録されている申込者のクレジットカードやローンの取引履歴である信用情報(クレジットヒストリー)を重視していますが、アコムでは申し込み時点での返済能力を重視しています。

そのため、申し込みの際に申告する年収や職業、雇用形態などから、申し込み時点で十分な返済能力があるとみなされれば、審査に通ることが可能です。

他社とは異なる審査基準=誰でも審査に通るわけではない

ACマスターカードは他と審査の判断基準が違うというだけで、必ず誰でも審査に通るというわけではありません。

ACマスターカードを作成したいけど、審査に通るか不安という方は、公式サイトに「カード発行可能かすぐに診断!3秒診断」というもので、簡単に結果がわかるので、事前にチェックしてみてはいかがでしょうか。

ACマスターカードは審査なしと言われる理由

ACマスターカードは「審査」や「クレヒス」に関する口コミ評判が多い傾向にあります。

以下ではACマスターカードに関するポストを掲載しています。

審査に関する口コミが多い

引用:X

引用:X

一般クレカ審査落ち後に申し込む人が多い傾向

口コミを見ても分かる通り、一般のクレジットカードで審査落ちしてしまう人が消費者金融系カードを発行することが多いです。

独自審査の為、申込者の状態によっては発行できるケースもあり、一般カードを発行するためのクレヒス修行に適しているという声も見られます。

ACマスターカードは定期的な収入が入会条件となっているため、無職や生活保護受給者などの方は発行が難しいでしょう。

また、リボ払いのシステムを理解した上で申し込むのが大切です。

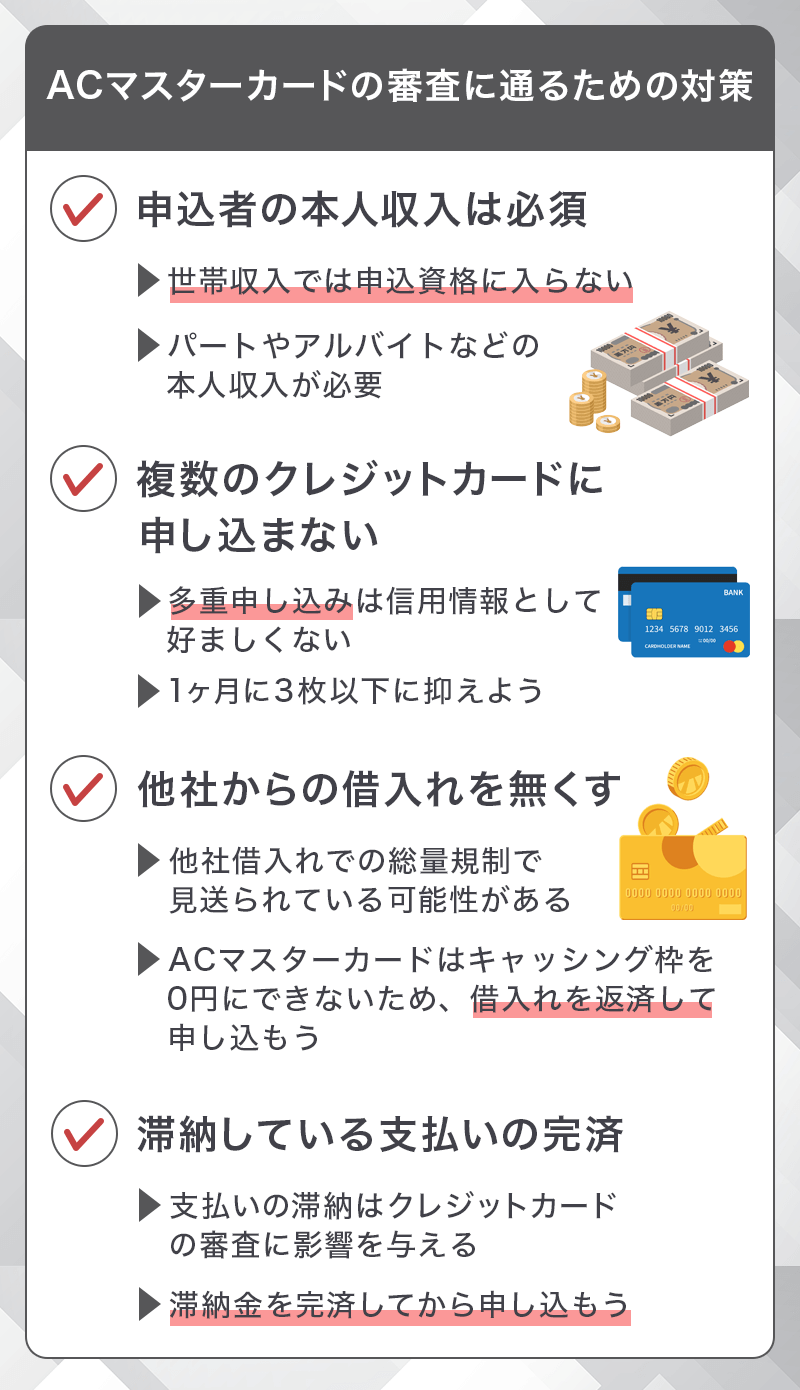

ACマスターカードの審査に通るための対策

ACマスターカードに申し込んで審査に受かるためのコツは以下の通りです。

- 本人収入は必須(無職不可)

- 複数のクレジットカードに申し込まない

- 他社からの借り入れ(借金)を無しの状態にする

- 滞納している支払いの完済

順にみていきましょう。

本人収入は必須(無職不可)

他社カードだと専業主婦の方や学生でも自分以外の収入(世帯年収)があれば審査通過が可能ですが、ACマスターカードの申し込み資格は「安定した収入と返済能力を有する方で、当社基準を満たす方」となっているので、申込者本人に収入がないと審査には通過できません。

そのため、アルバイトでも派遣でもいいのでとにかく会社に属して報酬をもらえる準備を整えてから申し込むようにしましょう。

お小遣いや仕送りのようなものの場合は収入とは認められず、自営業者やフリーランスの方以外では「どこかの企業に属して働いていること」が条件だと考えてください。

※原則、電話による在籍確認はありませんが、提出書類や銀行の情報により確認を行いますので、虚偽情報を書いてもすぐにバレてしまいます。

虚偽情報を記載すると再申し込みをしても二度と審査に通らなくなる可能性があるので絶対に嘘は書かないようにしましょう。

※原則、電話での確認はせずに書面やご申告内容での確認を実施。

複数のクレジットカードに申し込まない

「審査で落ちてしまう可能性があるので滑り止めに何枚もクレジットカードを申し込もう」

「年会費無料で入会でポイントももらえるので一気何枚も申し込んで買い物をしよう」

上記のような理由で短期間に複数のクレジットカードに申し込んでしまうと、そのすべてのカード審査に落ちてしまう可能性があります。

カード会社によって「複数」の定義は違ってくるのですが、一般的に1か月の間に3枚以上申し込むと「多重申し込み」や「申し込みブラック」と呼ばれる状態になってしまい、個人信用情報機関に申込情報が保存されている6か月間は審査に通らなくなります。

クレジットカード自体は4枚でも5枚でも持てるものなので、もし複数のクレジットカードが欲しいというのであれば1か月以上期間をあけてから申し込むようにしましょう。

他社からの借り入れ(借金)を無しの状態にする

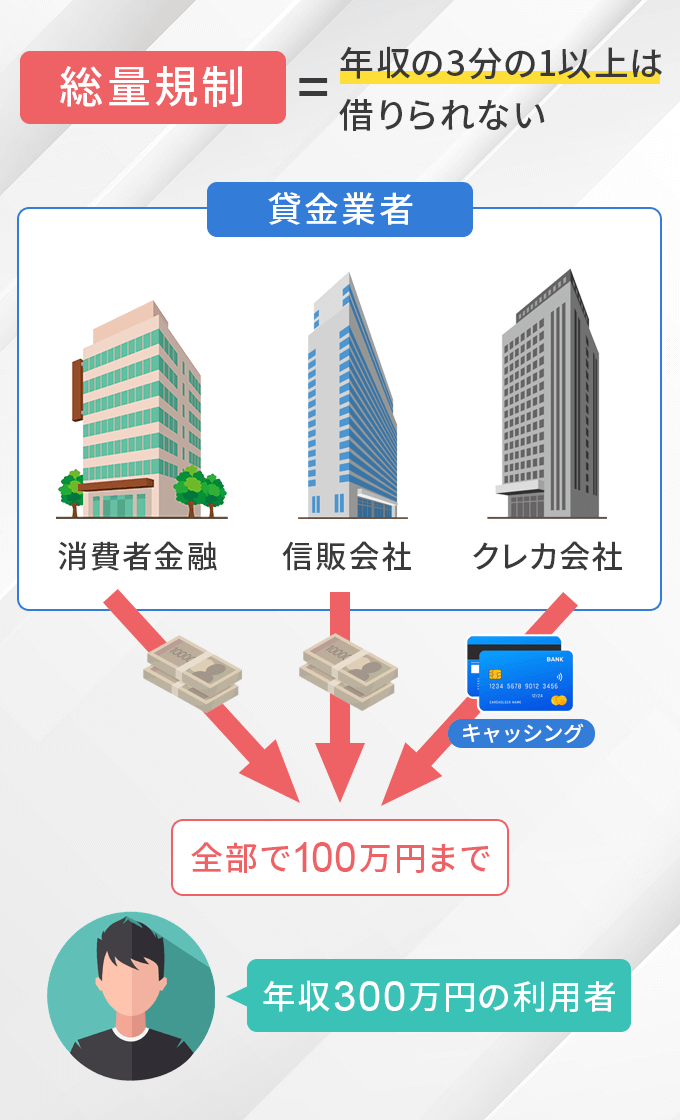

すでに他社借入が多い人は年収の3分の1を超える貸付ができないという法律の「総量規制」に引っかかっている可能性があります。(他社借入とは、カードローンやクレジットカードのキャッシングが対象です。)

一般的なクレジットカードはキャッシング枠を0円に設定して申し込むことが可能なのですが、ACマスターカードはクレジットカード機能付きローンカードという位置づけになるので、キャッシング枠を0円にすることができません。

そのため、一般的なクレジットカードよりも総量規制に引っかかる可能性が高いのです。

総量規制は借入をしている場合にのみ引っかかるので、すでに持っているカードのキャッシング枠を0円にしてもACマスターカードの審査には影響しません。

借入がある方は返済してからACマスターカードに申し込みましょう。

滞納している支払いの完済

クレジットカードの支払い、カードローンの支払い、奨学金の支払い、携帯電話の分割購入代金の支払い。これらの支払いを滞納すると通称「ブラックリスト」と呼ばれる状態になります。

ブラックリスト状態になると一般的なクレジットカードは審査通過が絶望的な状態になります。

ブラックリストになっても審査通過できるカードはありますが、滞納している支払いを完済していない状態ではいずれのカードも審査通過できないです。

クレジットカードを作りたいのならまずは支払いの完済をしてから申し込むようにしましょう。

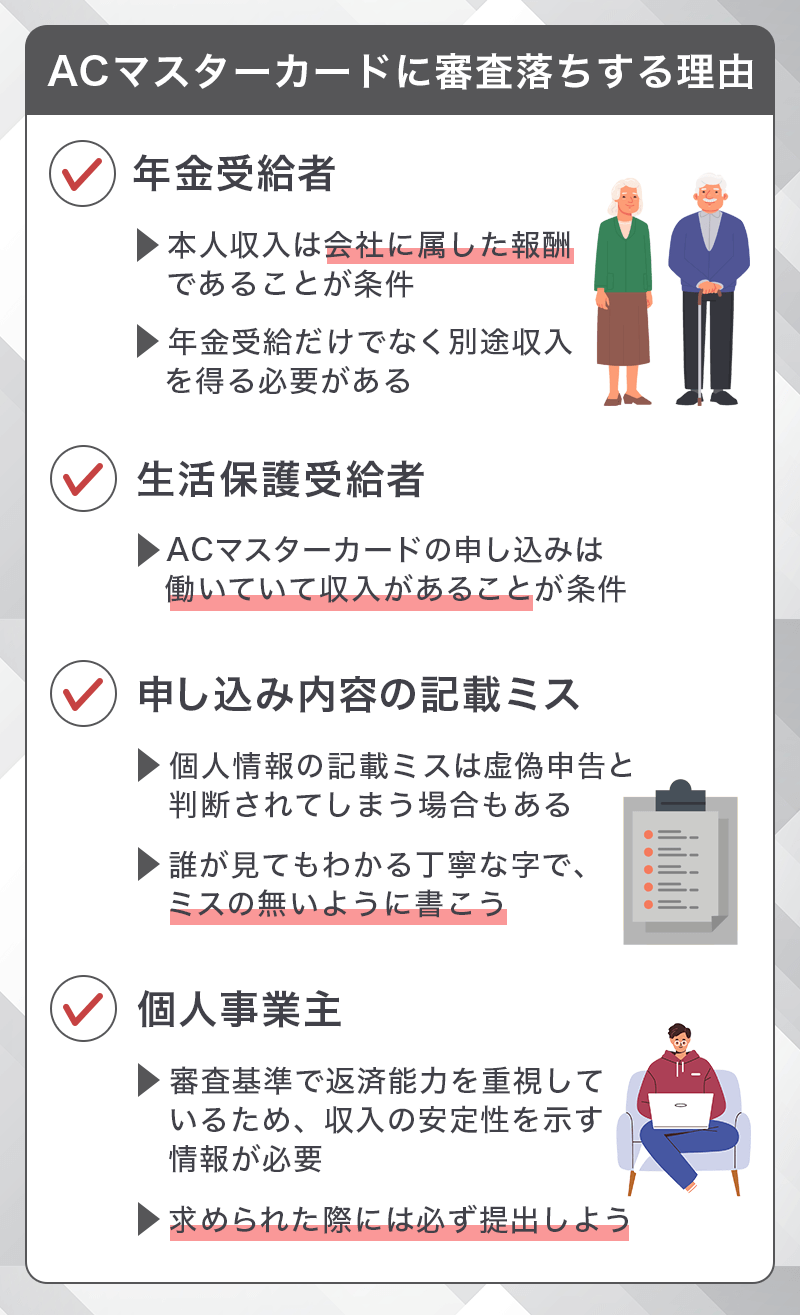

ACマスターカードに審査落ちする理由

ACマスターカードにすでに審査落ちしてしまった方は以下の属性や申し込み不備であることが多いです。

- 年金受給者

- 生活保護受給者

- 申し込み内容の記載ミス

- 個人事業主のため信用度が低い

年金受給者

年金受給者はある意味安定収入を得ていますが、アコム公式サイトにある通り「年金以外に安定した収入と返済能力を有する方」とあるので、アルバイトや自営業などで別途収入を得ていないと審査には通ることができません。

どうしてもカードが欲しい方は何かしらで働いて収入を得るようにしてから申し込みましょう。

生活保護受給者

ACマスターカードは基本的に「働いていて収入があること」が申し込み条件になるので、生活保護受給者の場合は審査に通過できません。

審査では勤続年数も審査基準として見られますが、派遣のバイトでも良いので収入を得るようにしてから申し込むようにしてください。

申し込み内容の記載ミス

意外と審査落ちの理由として多いのが申込内容の記載ミスです。

クレジットカードを申し込むためには住所や氏名、電話番号といった個人情報の他に勤務先の情報や他社からの借り入れ金額の情報などを入力していきますが、中には虚偽の報告をする悪質な人もいるため記載ミスと虚偽報告の判別がつかないので、審査落ちにされてしまいます。

よくある申込不備・入力ミス

・勤務先名に法人名ではなく店舗名を入力している(大元の会社名を記載)

・年収欄に手取り年収を入力している(引かれる前の金額×12か月分)

・自宅、勤務先住所の番地以下が未入力となっている

・勤務先住所、電話番号を勤務先の本社情報で入力している

・派遣者で、派遣先を入力している

カード会社は審査時に必ず「信用情報機関」というところに申込者の信用情報を照会するのですが、そこで現在の借り入れ状況などの情報が分かってしまうので間違い、嘘などがバレてしまうのです。

審査通過するためには、年収、借り入れ金額、勤続年数などの数字の項目をなるべく正確に記入し、記入内容をきっちり確認してから申し込みを完了するようにしましょう。

個人事業主のため信用度が低い

ACマスターカードは個人事業主でも申し込み可能なカードです。

しかし、アコムの審査基準では特に収入の安定性を求めているため、例え今の収入が多くても会社に属していない個人事業主(フリーランス)の人は審査で厳しく見られてしまいます。

それでもACマスターカードを作りたいというのであれば、収入の安定性を示す情報・資料をなるべく詳細に集めましょう。

申し込み後にアコムに提出を求められるので、すみやかにアップロードして確認してもらうようにしましょう。

ACマスターカードに審査落ちした場合の対策

アコムのACマスターカードの申し込みで審査落ちしてしまったという場合、再申し込みをすると審査を通過できるのでしょうか。

審査落ちした理由が分かって、状況が改善されているのであれば再申し込みによって審査を通過する事もできますが、改善されていなければまた同じ道を通る事になってしまいます。

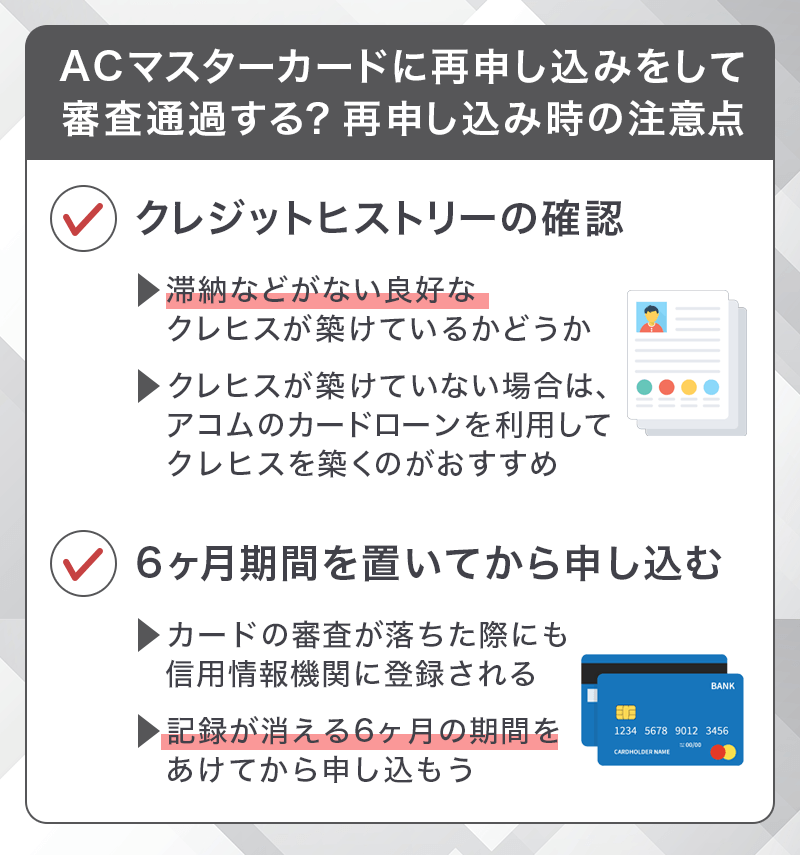

- クレジットヒストリーの確認

- 6ヶ月期間を置いてから申し込む

- カードローンでクレヒスを積む

上記は審査通過のコツとなっています。審査落ちした方は今までの支払いの確認に問題がなければ

クレジットヒストリーの確認

過去に支払いの滞納などをしてブラックリスト入りしているとなると、その後5年間は事故情報が個人信用情報機関に記録された状態となり、クレジットカードの審査に通りづらい状態となってしまいます。

滞納がなく、クリーンなクレヒスが積めているかどうか確認してから申し込むと良いでしょう。

6ヶ月期間を置いてから申し込む

個人信用情報機関ではクレジットカードの申し込みに関する情報も記録されているため、過去6カ月の間に自社のカードを申し込んで審査落ちした人は最初から弾いている可能性もあります。

そのため、一度審査落ちしてしまったクレジットカードに再申し込みをする場合は、なるべく6ヶ月以上の期間を開けて改めて申し込んだ方が無難です。

カードローンでクレヒスを積む

クレジットカードの発行において重要なクレジットヒストリーが汚れていたリ、ホワイトな状態の為に審査落ちしてしまう方は、1度カードローンを利用するのも手です。

カードローンも返済があるため、クレジットヒストリーを積むことが出来ます。カードローンで半年ほどクレヒスを積んだ後に再度クレジットカードに申し込みをすると審査通過する場合もあります。

ACマスターカードと同社のアコムでクレヒス修行

アコムカードローン

特徴

「はじめてのアコム♪」でおなじみの消費者金融会社。大手消費者金融会社の中でも最も利用者が多く、自動契約機(むじんくん)の数も多いため借りやすい!期間限定で、初めて借り入れる人限定で金利最大4%キャッシュバックが開催されています。※諸条件あり

| 金利(実質年率) | 年2.4%~17.9% |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

| 担保・保証人 | 不要 |

| 申込資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| パート・アルバイト | 申し込みOK |

クレジット機能のない「カードローン」であれば、クレジットカードとは商品が違う基準で申し込みできます。

「クレジット機能なし」というのは、つまりカードローン専用カードということなのでお金を借りる機能しかありませんが、アコムを利用することで信用度を上げてから再度申し込むことが可能。

まずはアコムのカードローンを利用してみるのも良いでしょう。以下ではアコム以外のカードローンの商品をまとめています。

他社の消費者金融系カードかデポジットカードを発行

| プロミスVisaカード | モビット VISA-W※ | Nexus Card | |

|---|---|---|---|

| クレジットカード |  |

|

|

| 国際ブランド | Visa | Visa | Mastercard® |

| 年会費 | 無料 | 無料 | 1,375円(税込) |

| ポイント還元率 | 0.5% | 0.5% | 0.5% |

| 付帯保険 | 海外:最高2,000万円 | ショッピング保険:年間100万円 | |

| 特徴 | クレカとプロミスのカードローンが利用可能 | モビットカードローンが利用できてVポイントがたまる | 利用限度額分の保証金を預けるデポジット型カード |

| 詳細 |

※カードローン審査通過後にクレジットカードの審査があります。

※外国籍の方は、特別永住者証明書または在留カードが必要

消費者金融系カードには三井住友カードが発行している「プロミスVisaカード」「モビット VISA-W」もあります。

それぞれ付帯しているカードローンが違い、三井住友カード(NL)の良さを引き継いでいる「プロミスVisaカード」なら多くのポイントを貯めることができます。

審査が不安な方であれば「モビット VISA-W」の方が良いでしょう。

前入金が必要となりますが、デポジットカードであれば他社クレカで審査落ちした人でも入会を受け付けています。

ACマスターカードが発行できなかった時は、上記のようなクレカでクレヒス修行をする選択肢もあります。

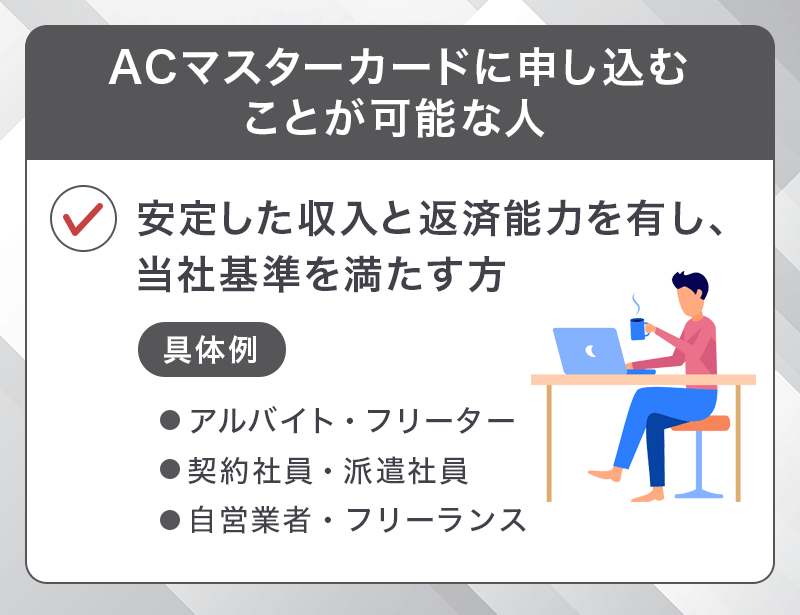

ACマスターカードに申し込むことが可能な人

ACマスターカードの申し込み資格は「安定した収入と返済能力を有する方で、当社基準を満たす方」となっているので、働いて収入のある方であれば審査通過が可能です。

具体的には以下のような方は申し込みの条件を満たしているため、契約が可能です。

- アルバイト・フリーター

- 契約社員・派遣社員

- パート主婦

- 水商売

- 自営業者・フリーランス

アルバイト・フリーター

クレジットカードによっては、申し込み条件として「安定した収入」が入っていてアルバイトやフリーターは審査に通らないということもありますが、ACマスターカードは収入さえあれば年収などの条件はなく申し込みが可能になっています。

契約社員・派遣社員

契約社員・派遣社員の方でも申し込みは可能です。

原則、電話での在籍確認は行わない※ので勤務先などの記載間違えに注意しましょう。「派遣先の住所は書かない」など記載ミスで審査落ちしないように注意が必要です。

在籍が確認できなかった場合は審査に落ちてしまう可能性があるので注意してください。

※原則、電話での確認はせずに書面やご申告内容での確認を実施。

パート主婦

シフト制などのため安定した収入がないパート主婦は、審査において信用度が低くみられがちですが、少なくても本人収入があるので審査通過は可能です。

そのため、現在は専業主婦だという方でACマスターカードを作りたいという方は、少なくても収入を得るようにすれば申し込み資格を獲得できます。

水商売

水商売をしている方でも、本人収入があるので申し込みが可能です。

自営業者・フリーランス

自営業者やフリーランスといった方でも申し込みが可能です。

収入が安定しない自営業者・フリーランスの方はACマスターカードでも審査において厳しくみられます。

できれば、自営業歴が3年以上で200万円以上の年収を超えている条件をクリアしてから申し込んだ方が安心です。

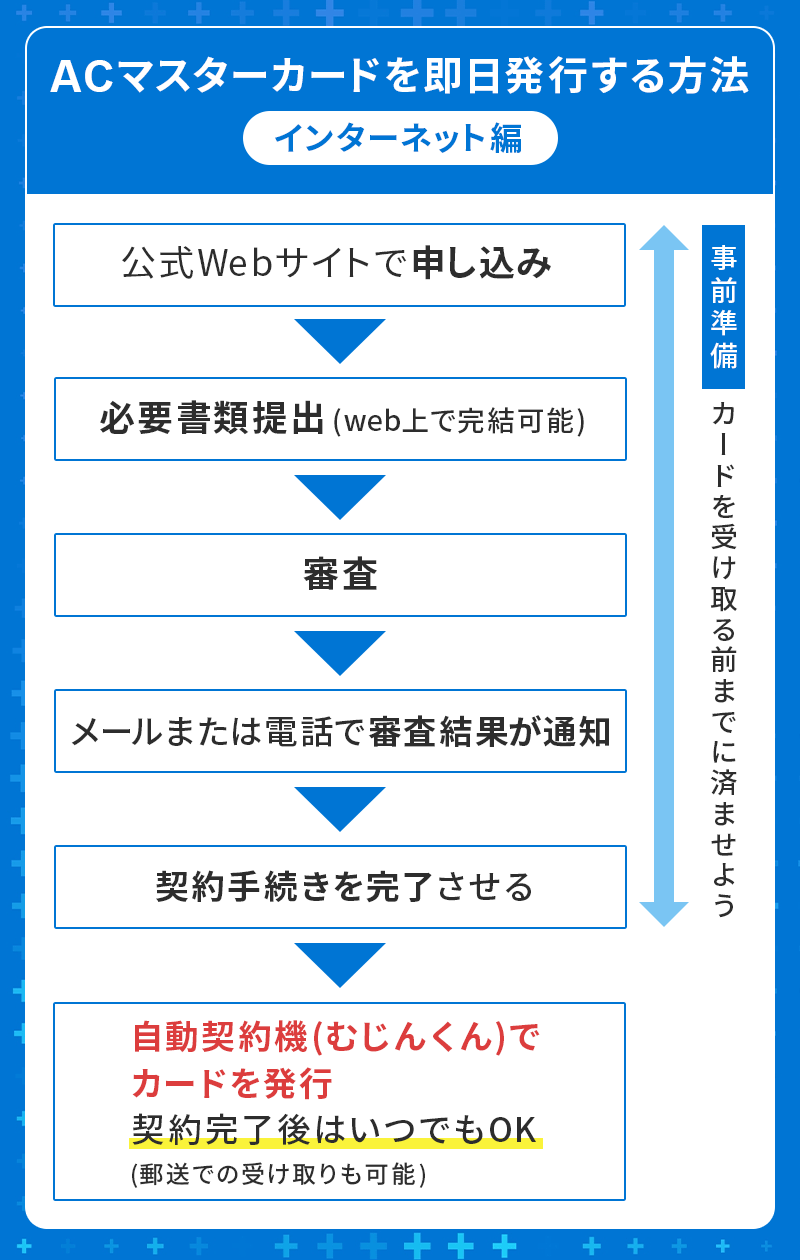

ACマスターカードの審査の流れ

ACマスターカードの申し込みから審査・発行までの流れは上記となっており、即日発行にも対応しています。

インターネットで申し込み

アコムの自動契約機でも申し込み可能ですが、待ち時間もあるため、インターネットでの申し込みがおすすめです。

- 公式サイトから申し込み

- 本人確認書類提出

- 審査

- カード受け取り

申し込み審査の流れは一般的ですが、即日でカード本体が必要な場合は自動契約機に足を運ぶ必要があります。

必要書類は以下となりますので事前に用意しておきましょう。

| 本人確認書類 | ・運転免許証(表・裏) ・パスポート(顔写真・住所記載ページ) ・マイナンバーカード(表面のみ) ・(交付を受けていない方は)資格確認書 |

|---|---|

| 収入証明書 | ・源泉徴収票 ・給与明細書 ・市民税、県民税額決定通知書 ・所得証明書 ・確定申告書、青色申告書、収支内訳書 |

※ いずれも有効期限内のものに限ります。

※ 提出書類にマイナンバー、本籍地が記載されている場合、それらを見えないようにしてください。

審査

アコムの審査対応時間は9:00~21:00となり、最短20分※で結果が出ます。

申し込みの当日にカード利用したい場合は審査対応時間を目安に早めに申し込んで多くと良いでしょう。

最短20分となっていますが、数時間かかる場合もあります。

※ お申込時間や審査によりご希望に添えない場合がございます。

カード発行

審査が可決されるとカードが発行されます。

自動契約機を選んでいる場合はすぐにカードを受け取ることができ、急ぎでクレカが必要ない場合は郵送手続きも可能です。

以下記事では即日発行方法に関して解説しています。

ACマスターカードの審査に関するよくある質問

ACマスターカードの審査に関するQ&Aを紹介します。

アコムを利用したことがあるけどクレカ申し込みでは有利?

一般的には同会社のサービスで顧客情報を残していくのは良しとされています。

これは、あくまでも良質な利用履歴を残せている場合のみで、カードローンの利用をしていても支払いが遅れている場合は、新規でクレカの申し込みをしても審査落ちする可能性があります。

スマホ本体代金のローンが通らなかったけどクレカは大丈夫?

クレカは持っているけどスマホのローンが通らない人は一定数いるため、スマホのローン審査で落ちてしまった経験がある方でもクレカの申し込みはできます。

スマホ本体代金でローンを組む場合は提携のローン会社の審査基準が反映されますので、クレジットカードと同様の審査が行われるわけではありません。

債務整理などの経験がある方は難しいかもしれませんが、クレヒスに問題が無ければチャレンジしてみる価値はあるでしょう。

職場への在籍確認はありますか?

ACマスターカードはアコムのカードローン機能が付いていますが、原則、電話での在籍確認は行っていません。

※原則、電話での確認はせずに書面やご申告内容での確認を実施。

他社で借り入れがあるけど申し込みできる?

他社で借り入れがあっても申し込みはできます。

総量規制である年収の3分の1以下の借り入れを下回っている場合は発行できる可能性があります。

3秒診断を利用することで確認可能です。

ACマスターカードは収入があれば

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Apple Pay、Google Pay |

| 金利 (実質年率) |

リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

ACマスターカードは審査を通らないと作れませんが、安定した収入があれば申し込むことが可能です。

ただし多額の借り入れ、支払いの滞納などがある場合は信用が低いとみなされるため審査が通らない恐れがあります。

アルバイトやパート、自営業など正社員でなくても問題ありません。個人事業主やフリーランスは審査が厳しくなる傾向にあるため注意してください。

条件を満たしているのに審査に落ちてしまった場合、書類不備や資料の不足などが考えられます。

6ヶ月以上の期間を開ければ再申し込みが通りやすいため、もう1度規約や申請内容をしっかり確認して申し込みましょう。

▼関連記事

-

-

ACマスターカードのメリット・デメリット解説

ACマスターカードは、消費者金融のアコム株式会社が発行している年会費永年無料のクレジットカードです。 独自審査を行っていることでも知名度があり、お金を借りる「カードローン機能」と「クレジット機能」が付 ...

-

-

ACマスターカードは即日発行可能!申し込み方法を解説

ACマスターカードは審査時間最短20分*1で、自動契約機(むじんくん)での即日発行に対応しています。 アルバイトやパートなどの雇用形態でも収入があれば審査受付OKのカードです。急な出張やお出かけでクレ ...

-

-

即日融資が可能なおすすめカードローン比較

急ぎでお金を借りたい時、頼りになるのが即日融資可能のカードローンです。 カードローンの中には最短20~30分程度で審査が終わり、その日に借り入れができるものもあるため、急な出費にも対応できます。 今回 ...

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...