すでに三井住友カード(NL)を持っている方でも、Oliveフレキシブルペイの発行は可能です。

2枚持ちにした場合のコンビニや飲食店のポイント還元率についても紹介していきます。

この記事では、Oliveフレキシブルペイと三井住友カード(NL)を2枚持ちするメリットやデメリットについて詳しく解説します。

2枚持ちを検討している方は、ぜひ参考にしてください。

- 2枚持ちなら三井住友カード(NL)でも最大20%還元を狙える!

- 国際ブランドをVisaとMastercardで分けることができる

- 三井住友銀行が利用できる

- Vポイントをまとめて管理できる!

- どちらかをゴールドカードにすれば特典が豊富

- 管理が2枚分になる

- Oliveはポイント還元率を底上げするためだけの発行になりがちで、活用手段が少なめ

目次

2枚持ちのOliveフレキシブルペイと三井住友カード(NL)を比較

| Oliveフレキシブルペイ 一般 | 三井住友カード(NL) | |

|---|---|---|

| クレジットカード |  |

|

| 国際ブランド | Visa | Visa Mastercard® |

| 年会費 | 無料 | 永年無料 |

| ポイント還元率 | 0.5% | ※0.5% |

| 対象のコンビニ・飲食店でスマホのタッチ決済の利用 | +7.5% | +6.5% |

| 家族ポイント | 最大5% | 最大5% |

| Vポイントアッププログラム | 最大+7% | 最大+3.5% |

| 対象店舗の最大還元率 | 最大20% | 最大15.5% |

| 機能 | キャッシュカード、クレジットカード、デビットカード、ポイント払い、Visaカードの追加 | クレジットカード |

| 付帯保険 | 海外:最高2,000万円(利用付帯) 選べる保険 |

海外:最高2,000万円(利用付帯) 選べる保険 |

| 支払い口座 | 三井住友銀行 | 都市銀行、ゆうちょ銀行、インターネット専業、その他銀行、地方銀行、信用銀行、信用組合、労働金庫 |

| 詳細 |

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

ポイント還元率は同率

Oliveフレキシブルペイと三井住友カード(NL)はどちらも、利用金額200円(税込)につき1ポイント貯まる還元率0.5%のクレジットカードです。

しかし、Oliveフレキシブルペイの場合、決済方法が多く、ポイント還元率も違うので注意しましょう。

ポイント払いモード還元率:400円(税込)につき1ポイント(0.25%)

Oliveは決済機能が豊富

三井住友カード(NL)の決済機能は、クレジットカードのみとなっていますが、Oliveフレキシブルペイは、クレジットカードの機能に加えて以下の利用が可能です。

・ポイント払いモード:所持ポイントから決済

・追加カード支払い:三井住友銀行アプリに追加したカードで支払い

各支払いに切り替えられる機能を使い分けながら、アプリ上で家計管理がオールインワンカードです。

支払い口座は三井住友カード(NL)なら他社の利用も可能

三井住友カード(NL)の支払い口座は、自由に設定可能のため、「都市銀行」「ゆうちょ銀行」「信用銀行」など普段からよく利用する口座を設定できるでしょう。

一方で、Oliveフレキシブルペイの支払い口座は三井住友銀行のみとなっています。他の口座に切り替えることはできません。

Vポイントアッププログラムの対象サービス

| Oliveフレキシブルペイ 一般 | 三井住友カード(NL) | |

|---|---|---|

| クレジットカード | |

|

| アプリでログイン | +1% | - |

| 選べる特典 | +1% | - |

| SBI証券での取引 | 最大+2% | 最大+1.5% |

| 住友生命に加入 | 最大+2% | 最大+2% |

| 外貨取引 | 最大+2% | - |

| 住宅ローンの契約 | +1% | - |

| SMBCモビットの利用 | +1% | - |

| 合計 | 最大7% | 最大3.5% |

Oliveフレキシブルペイには「基本特典」と「選べる特典」が付帯しています。

Oliveの基本特典

基本特典は、Oliveアカウント契約者に無料で提供される優待サービスで、SMBCダイレクトでの他行宛の振込手数料無料サービスや、定額自動入金手数料が無料になるサービスがあります。

Oliveの選べる特典

選べる特典は、用意されている特典の中から毎月自由に選択できる優待サービスです。

●Ⅴポイントアッププログラム還元率(+1%)

●ご利用特典(100pt)

●コンビニATM手数料無料(1回)

4つの特典が用意されています。

Oliveフレキシブルペイと三井住友カード(NL)を2枚持ちするメリット

三井住友カード(NL)を持っている方でも、Oliveフレキシブルペイを新規で発行することは可能です。

ただし、三井住友カード(NL)からOliveフレキシブルペイに切り替えることはできないため、カードの2枚持ちという形になるでしょう。

ここからは、Oliveフレキシブルペイと三井住友カード(NL)を2枚持ちするメリットを取り上げます。

Oliveアカウント限定の還元率は共有される

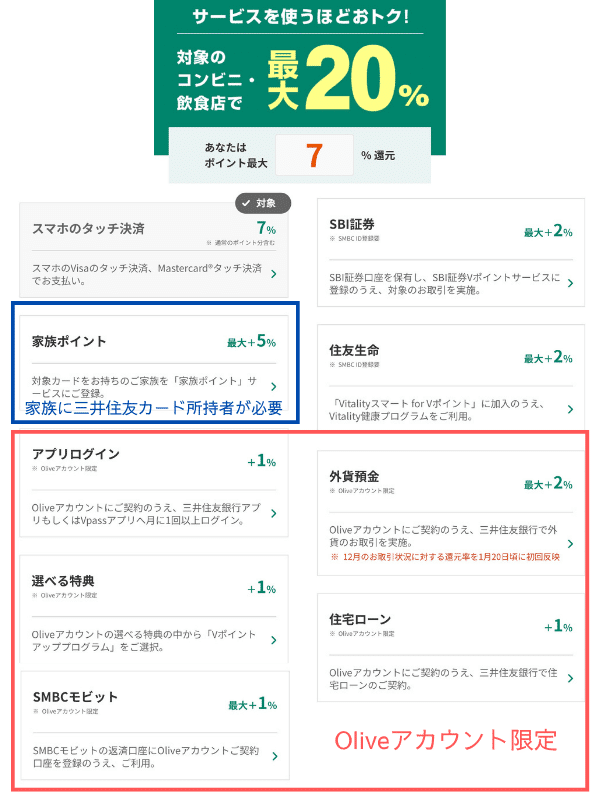

三井住友カード(NL)を利用していると、対象店舗のポイント還元率が意外と上がらず、7%還元※で利用している人も多いはず。

Vポイントアッププログラムには上の画像の様にOlive限定の項目があるため、三井住友カード(NL)より優遇されています。簡単に対象店舗のポイント還元率を上げたいならOliveの発行は必須です。

一見、Oliveの方がお得だと感じますが、既存の三井住友カード(NL)と同じSMBC IDでOliveフレキシブルペイを発行することで、三井住友カード決済分も同率の還元率を受けることができます。

三井住友カード※最短10秒 ※7%還元補足

【最短10秒発行】※即時発行ができない場合があります。

【対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元】

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

【セブン‐イレブンで最大10%ポイント還元】

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

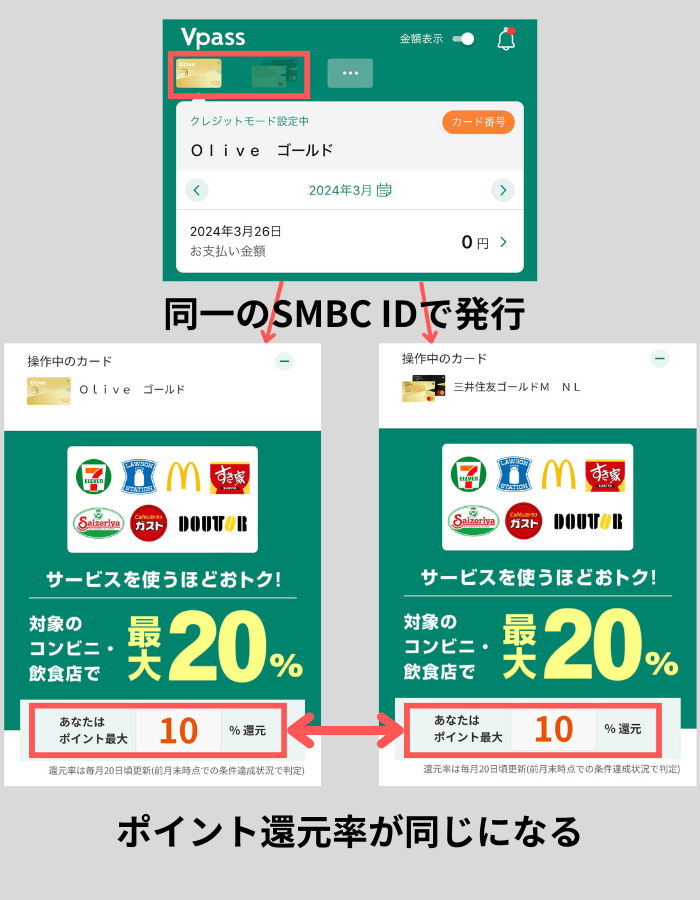

同じIDでOliveを発行すれば2枚とも還元率は同じ

三井住友カード(NL)のみだと、最大15.5%の還元率となりますが、2枚の対象カードを持っている場合は、同じSMBC IDに紐づく対象カードであれば、1枚のカードのVポイントアッププログラム達成条件が適用されて、同じ還元率となるのです。

上の画像の10%還元は以下特典が共有された状態となります。

アプリログイン:+1%

選べる特典:+1%

対象店舗:7%

一度紐づけておけば、どちらのカードを使っても還元率は変わりません。対象のコンビニや飲食店をよく利用する方にとっては、メリットになること間違いありません。

2枚持ちカードの連携方法が簡単

連携には、三井住友カード(NL)のVpassアプリで使っているSMBC IDでOliveフレキシブルペイを発行するだけで手順が簡単です。

SMBC IDはメールアドレスで設定している方がほとんどでしょう。Olive申し込み時にSMBC IDの入力を選択できるので、パスワードとIDの入力をすれば同期されます。

SMBC IDの確認場所

すでに三井住友カードをお持ちの方で、還元率の底上げしたい方は利用してみましょう。

ゴールド2枚ならボーナスポイントを両方で受け取れる

年間利用額が100万円を超える方は、2枚持ちで両方ゴールドカードを持つのも良いでしょう。

三井住友カード ゴールド(NL)とOliveフレキシブルペイ ゴールドでは、年間100万円の利用で10,000ポイントが受け取れる特典があります。

三井住友カード ゴールド(NL)で100万円の利用を超えた場合、Oliveフレキシブルペイ ゴールドに支払いを切り替えれば、それぞれで、100万円ずつに分けて支払うことで、合計20,000ポイントが受け取れます。

クレジットカードでの支払いが多い方や、ポイントを貯めたい方にとって大きなメリットになるでしょう。

ただし、ゴールドではなく一般ランクは年間利用額特典の適用外となるため注意が必要です。

年間利用額100万円を超えれば両方年会費無料

三井住友カード ゴールド(NL)とOliveフレキシブルペイ ゴールドはどちらも※年間利用額が100万円を超えると、翌年以降の年会費が永年無料となります。

メインカードとして利用すれば、年間100万円の利用はそこまで難しくないので、両方達成しておくと年会費の心配がなくなります。

ゴールドカードの年会費無料特典の対象とならない支払いもあるので気をつけて利用していくのもポイントです。

また、年間200万円程度を安定して利用できる人は、プラチナプリファードを検討する時期でもあります。

※三井住友カード ゴールド(NL):年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※対象とならないご利用

・年会費のお支払い(クレジットカードやETCカードなど)

・キャッシングご利用分

・手数料のお支払い(リボ払い、分割払い、マイレージ移行手数料など)

・保険料のお支払い(国民年金保険など)

・三井住友カードつみたて投資(SBI証券)

・PiTaPaご利用分

・電子マネーへのチャージ(Suicaなどの交通系、楽天Edy、WAON、nanaco)

・三井住友カードが発行するプリペイドカードへのチャージ

・ANA Payへのチャージご利用分

国際ブランドを分けられる

Oliveフレキシブルペイの国際ブランドはVisaのみとなっています。一方、三井住友カード(NL)はVisaかMastercardを選べるクレジットカードです。

国際ブランドを分けておくことで、支払い手段を増やせます。たとえば、海外でカードを使う際には、Visaが使えない可能性もあります。

その際に三井住友カード(NL)のMastercardを持っておくと、安心です。選択肢を広げることで、会計時に慌てずに済むでしょう。

2枚分のVポイントをまとめて管理できる

三井住友カード(NL)とOliveフレキシブルペイの2枚のカードを持った場合、Vポイントをまとめて管理できるというメリットもあります。

それぞれのカードで貯めたポイントは1つにまとめることが可能です。

- 三井住友銀行アプリにログイン

- Vポイントの画面から、「Vpassを連携しましょう」をタップ

- VpassIDとパスワードを入力して「登録」

- 「ポイントのおまとめ手続きをする」をタップ

- 各種規定を確認して「同意する」ボタンをタップ」

また、Vポイントアプリを利用すれば、他のサービスでたまったVポイントもアプリでまとめて管理することができます。

Oliveフレキシブルペイと三井住友カード(NL)を2枚持ちするデメリット

次に、Oliveフレキシブルペイと三井住友カード(NL)を2枚持ちするデメリットを2つ取り上げます。

2枚持ちを検討している方は、チェックしてください。

Oliveフレキシブルペイは「もっているだけ」になりがち

Oliveフレキシブルペイの大きな魅力は、対象店舗でのポイント還元率です。

しかし、すでに三井住友カード(NL)を持っている方にとっては、Vポイントアッププログラムの還元率を底上げするためだけの発行になってしまうかもしれません。

2枚のカードを使い分けるのが面倒という方には、デメリットになるでしょう。

しかし、Oliveフレキシブルペイ 一般なら年会費無料で銀行の口座開設もできるので、ポイント還元率を上げるために発行する人も多いです。三井住友カード(NL)だけを1枚持ちしてる人はOliveも発行しておいた方がお得になります。

Oliveの引き落とし口座が三井住友銀行のみだから管理が手間

Oliveフレキシブルペイの支払い口座は、三井住友銀行のみとなっています。

給与の振込口座が会社指定の方や、他の銀行から引き落としたい方は、振込などの手間が発生するため、デメリットになるでしょう。

また、引き落とし口座をすでに決めている場合には、口座を変える手間が生じます。

三井住友銀行には、決まった金額を自動で振込できる「定額自動送金」のサービスもあるので上手に利用していくのがポイントです。

Oliveフレキシブルペイと三井住友カード(NL)2枚持ちの立ち回り

Oliveフレキシブルペイと三井住友カード(NL)2枚持ちする場合、どのような点に注意すれば良いのでしょうか。

以下で3つのポイントを取り上げます。

三井住友銀行がメインバンクならOlive1枚でOK

三井住友銀行をメインバンクとして使っていくのであれば、Oliveフレキシブルペイ1枚にまとめることをおススメします。

三井住友カード(NL)との2枚持ちは、メインの銀行を三井住友銀行にしたくない人が選ぶ手段なので、そもそもOliveだけで問題なければ2枚持ちする必要はありません。

高いポイント還元率が適用されることはもちろん、デビットカードやポイント払いの機能にも切り替えられるため、管理がラクになること間違いありません。

どちらかをゴールドやプラチナプリファードにして還元率や優待を増やす

Oliveフレキシブルペイ ゴールド

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、デビットカード、クレジットカード、ポイント払いを選択可能。銀行とVpassアプリを一括管理できる。SBI証券のクレカ積立のポイント還元率が1.0%。Vポイントアッププログラムのポイント還元率は最大20%

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 5,500円(税込)年間100万円利用で翌年以降永年無料 |

| 国際ブランド | Visa |

| 付帯保険 | 海外:最高2,000万円(利用付帯) 国内:最高2,000万円(利用付帯) お買物安心保険:最高300万円 |

| スマホ決済 | ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 日本国内在住で満18歳以上の個人のお客さま※クレジットモードは満20歳以上が対象 |

| 追加カード | 家族カード アカウントランク問わず、年会費永年無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

【年間100万円以上の利用で翌年以降の年会費永年無料】

※デビットモード・クレジットモードでのご利用が対象です。

※特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。

Oliveフレキシブルペイと三井住友カード(NL)2枚持ちする場合、両方のカードを一般カードにすると得られる得点は少なくなります。

どちらか一方のカードをランクアップすることで、還元率や優待を大幅に増やせるでしょう。

ゴールドカードの特典

・国内旅行傷害保険

・無料空港ラウンジ

・SBI証券のクレカつみたて最大1.0%還元(一般ランクは最大0.5%)

ゴールドカードなら一般ランクと比較して特典が多くなります。

基本の還元率が1.0のプラチナプリファードをメインカードにするのもおススメです。SBI証券クレカ積立でも還元率がアップするため、大きくポイントが貯められます。

他社銀行を使いたいならOliveは一般ランクを選択しよう

給料の振込や、カードの引き落とし口座の関係で三井住友カード(NL)をメインカードとして使いたいという方もいるでしょう。

その場合、三井住友カード(NL)がメインカードになっているため、Oliveフレキシブルペイを使用する機会はどうしても減ってしまいます。

Oliveフレキシブルペイは、Vポイントプログラムの還元率を上げるためだけの発行と考えると良いでしょう。一般ランクのカードを選べば年会費コストがかからずに済みます。

Oliveフレキシブルペイと三井住友カード(NL)2枚持ちに関する疑問点

ここからは、Oliveフレキシブルペイと三井住友カード(NL)を2枚持ちすることに関する疑問を取り上げます。

Q1:Olive切り替え時の送金について

質問1

Oliveアカウントに登録すると、Oliveフレキシブルペイが発行されてSMBCポイントパックが解約されます。

三井住友銀行とPayPay銀行の振込手数料は無料ですが、ATM手数料優遇などの特典がなくなります。

Q2:2枚持ちで更にポイントを貯めたい

質問2

三井住友カードをプラチナプリファードに変更して、SBI証券を始めることができます。

プラチナプリファードランクであれば、月に5万円、年間で60万円の積立で30,000ポイントを獲得することが可能です。

積立証券をしない場合は、三井住友カード(ゴールド)のままで良いと思います。

Q3:2枚持ちならどっちで会計してもポイントは同じ?

質問3

2枚のVポイントアッププログラム対象カードを持っている場合、同じSMBC ID に紐づく対象カードであれば、1枚のカードの条件達成条件がもう1枚のカードにも適用されます。

そのため、ポイント還元率の高いOliveのポイント還元率が適用されます。

Q4:SBI証券で利用するクレカについて

質問4

SBI証券で決済登録できるクレジットカードは1枚のみです。

ですが、登録したカードを変更することはできます。いったん決済用のカードを登録解除してから、新しいカードを登録しましょう。

メインポイントに設定しているカードについても再設定が必要です。

まずは一般ランクから2枚持ちを始めてみよう

Oliveフレキシブルペイ 一般

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料 ※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。この記事では、Oliveフレキシブルペイと三井住友カード(NL)を2枚持ちするメリット、デメリットを解説しました。

国際ブランドの使い分けや、Vポイントアッププログラム最大20%還元の適用といった大きなメリットがある一方で、Oliveフレキシブルペイを発行しても持っているだけになりがちといったデメリットもあります。

Oliveフレキシブルペイの引き落とし口座は、三井住友銀行のみという点も注意してください。2枚持ちする場合は、どちらかをゴールドやプラチナプリファードにすることも検討してみましょう。

還元率や優待を増やすことで、2枚持ちのメリットが大きくなること間違いありません。

▼関連記事

-

-

Oliveフレキシブルペイ切り替えのデメリット!メリットや基本情報も解説

Oliveフレキシブルペイは、三井住友カードよりもポイント還元率が高く、「三井住友銀行」「クレジットカード」を1つのIDで一括管理ができます。 すでに三井住友カード(NL)をお持ちの方で、Oliveへ ...

-

-

三井住友銀行Oliveへ切り替えると古いキャッシュカード・クレカはどうなる?カード一覧

Oliveのサービスが開始されてから「今持っているカードはどうなるの?」という疑問を抱く方が多いです。 Oliveに申し込むと新規で「銀行口座開設」と「Oliveフレキシブルペイ」というキャッシュカー ...

-

-

三井住友カード以外も紹介!SBI証券のクレカ積立におススメなクレジットカード

近年では、低金利時代にて銀行へ貯蓄していても、原資から増えることはないといってよいほどです。そのためか、政府もNISAなどの投資を推奨しており、非課税枠の拡充などメリットが多くなってきています。 SB ...

-

-

Vポイントがたまるおススメクレジットカード比較!ポイント2重取り方法なども解説

2024年4月22日からTポイントとVポイントが統合されVポイントとなりました。Tポイント加盟店の利用とVisa加盟店での利用が可能となります。 ポイントも貯めやすくなり、これから利用者も増えていくで ...