リクルートカードは年会費無料でありながら、基本のポイント還元率が1.2%と高いのが特徴。

美容代や外食費、公共料金や税金などの支払いで多くのポイントを獲得できる優れたカードです。

今回はこのリクルートカードの作り方の手順や、審査通過するための申し込み方法について解説していきます。

目次

リクルートカードの作り方・申込方法

リクルートカードは、高還元率でポイントが貯まりやすく、年会費も無料のため、多くの方に選ばれているクレジットカードです。

国際ブランドはJCB・Visa・Mastercardから選ぶことが出来て、ブランドによって具体的なカードの機能性が異なります。JCBとVisa及びMastercardのどれを選ぶべきかは、以下の表を参考しにしてください。

JCBとVisa/Mastercardから国際ブランドを決める

| JCB | Visa/Mastercard | |

|---|---|---|

| クレジットカード |  |

|

| 発行会社 | 株式会社ジェーシービー | 三菱UFJニコス株式会社 |

| 国内シェア | 28.0% | 50.8%/17.8% |

| 国際ブランド | JCB | Visa、Mastercard |

| 年会費 | 永年無料 | 永年無料 |

| 還元率 | 1.2% | 1.2% |

| 電子マネーチャージ還元率 | 0.75% | 1.2% |

| 付帯保険 | 国内:1,000万円 海外:2,000万円 ショッピング保険200万円 |

国内:1,000万円 海外:2,000万円 ショッピング保険200万円 |

| カードタッチ決済 | 〇 | × |

| スマホ決済 | QUICPay、Apple Pay、Google Pay、楽天Pay、d払い、auPay(auユーザーのみ) | Apple Pay(Visaのみアプリ・ネット決済不可)、PayPay、楽天Pay、d払い、auPay |

| ETCカード発行手数料 | 無料 | 1,000円(税別) |

| 最短5分発行 | 〇 | × |

| 公式サイト |

JCBは、日本国内での利用に強みを持ち、独自の特典やサービスが充実しているのが特徴です。一方VisaとMastercardは世界中で幅広く利用できるため、海外旅行や海外通販を利用する方に向いています。

また、VisaとMastercardは、電子マネーチャージの還元率が高く、普段からキャッシュレス決済を活用する方にもおススメです。自分のライフスタイルや使用シーンに応じて、最適なブランドを選ぶことが大切です。

最短5分発行の「モバ即」はJCBのみ

「モバ即」は、リクルートカードのJCBブランドを選択した場合に利用できるサービスです。

専用のスマートフォンアプリを使用して手続きを進めることで、最短5分でカード発行が完了します。急ぎでカードを必要とする場合や、オンラインショッピングでの即時利用を希望する場合に非常に便利です。

VisaやMastercardのブランドでは、この「モバ即」サービスは利用できないため、スピードを重視する方はJCBを選択するのが良いでしょう。

モバ即でお申し込み手順は、以下の通りです。

- モバ即申し込みボタンをクリック

- 審査結果がメールで届く

- MyJCBアプリをダウンロード・本人確認

- アプリでカード番号を確認

- 約1週間でカードが届く

MyJCBアプリをダウンロードしたら、初回ログイン時のみ顔写真付き本人確認書類が必要です。本人確認が完了した後、オンラインショップなどで利用できる利用できるカードの番号が発行されます。

店頭申し込みや資料請求は対応していない

リクルートカードの申し込みはオンライン限定となっているため、郵送や電話で申し込む事はできません。

ただし、インターネット環境によりオンラインで設定ができない場合などに限り、支払い口座を郵送で設定する事は可能です。

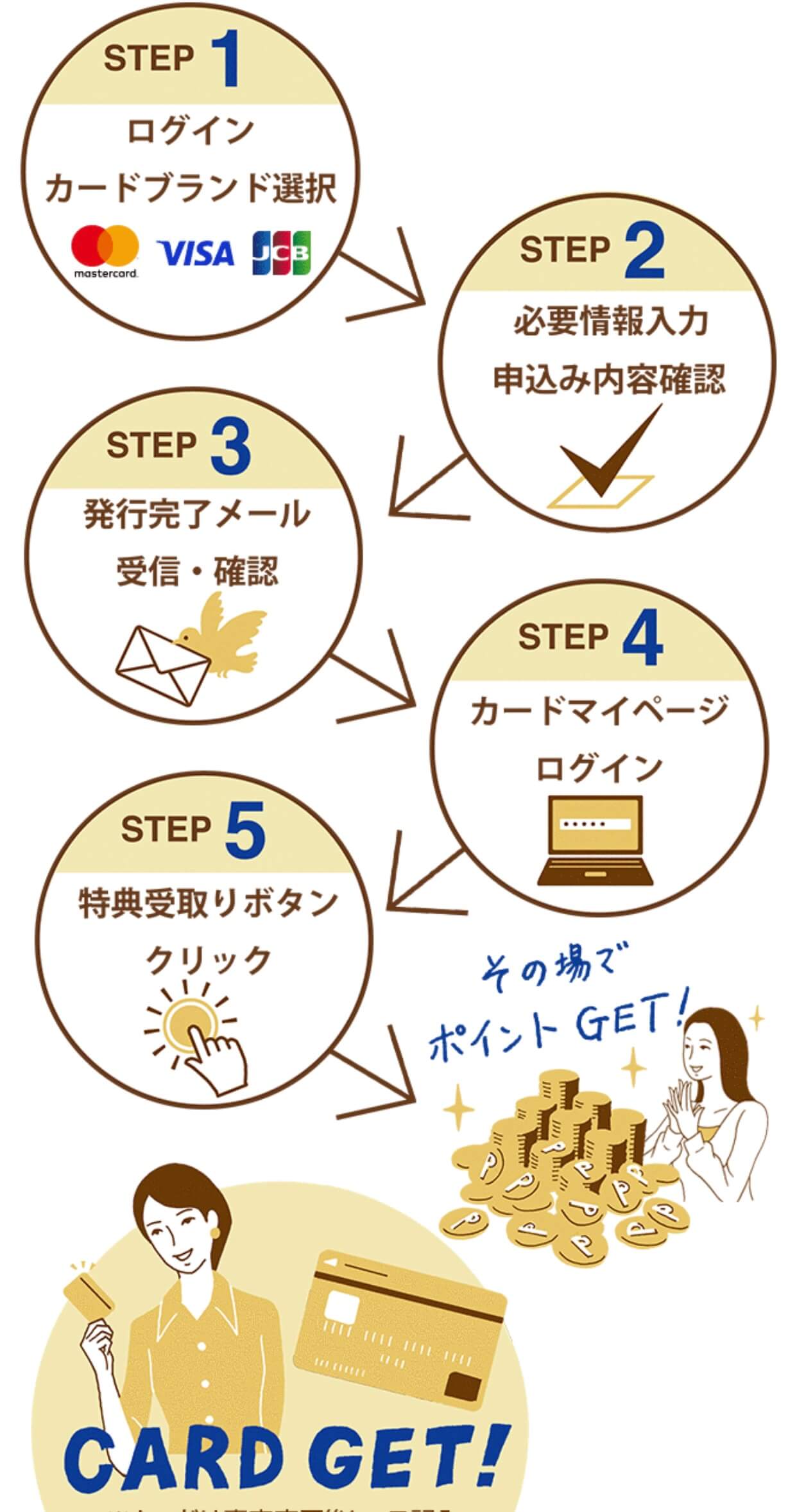

リクルートカードの申し込みの流れ

リクルートIDを持っているか否かで申し込み方法は異なり、リクルートIDを持っていない場合はまず無料のIDを取得する必要があります。

リクルートカード公式サイトにある申し込みボタンから新規会員登録へと進み、必要事項を入力して登録を行います。

すでにじゃらんnetやホットペッパーでリクルートIDを持っている場合、新たに取得する必要はありません。会員登録後、カード申し込みページから希望の国際ブランドを選び、申し込みへと進みます。

規約を確認の上、会員情報や支払い口座を入力し、手続きを済ませるとカード会社による審査が行われ、審査が完了すると後日郵送でカードが届きます。

申し込みの流れ

- リクルートIDを持っているか確認し、持っていない場合は新規登録を行う

- 公式サイトの申し込みページから、希望の国際ブランド(JCB、Visa、Mastercard)を選択する

- 個人情報、連絡先、支払い口座などの必要事項を入力し、利用規約に同意する

- 申し込み内容を確認し、送信後に審査が開始され、審査通過後、1週間程度でカードが郵送される

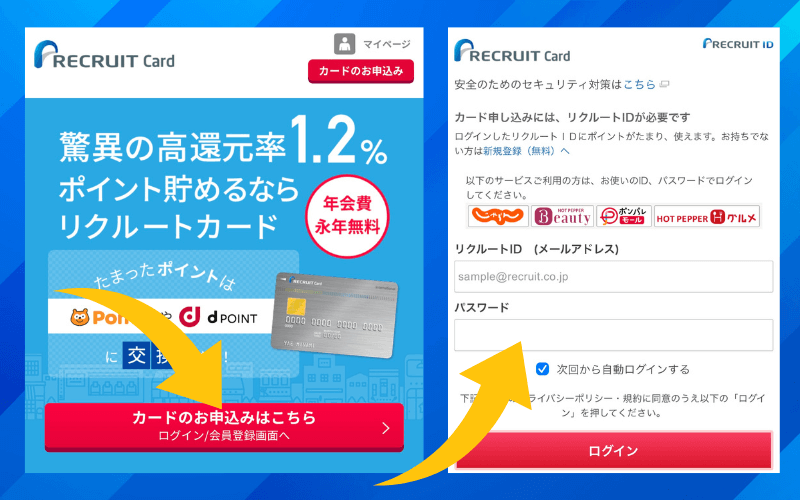

リクルートIDの発行か入力

まずはリクルートIDの入力が求められます。ホットペッパービューティやホットペッパーグルメをすでに利用している方は既存のIDでログインします。

リクルートIDはメールアドレスを入力し、パスワードは設定したものを利用しましょう。忘れてしまった方は「ログインできない」から再設定が可能です。

リクルートIDをお持ちでない方はIDを作成してからの申し込みになるので「新規会員登録へ」をクリックして会員登録へ進みます。

国際ブランドの選択

ログインが済むと「国際ブランド」の選択画面に移りますのでJCB、mastercard、Visaから好きなブランドを選択しましょう。

特にこだわらない人はJCBかVisaであれば日本国内で不便することはないのでどちらかを選ぶのが得策。ポイントキャッシュバックのキャンペーンをやっていることもあるので、キャンペーンを重視して選択するのもいいでしょう。

mastercardとVisaは三菱UFJニコス株式会社が発行になり、JCBを選んだ場合は株式会社ジェーシービーがカードを発行します。

学生か一般を選択

ブランドを選択すると「学生カード」「一般カード」の選択になります。学生でない人は一般カードを選択しましょう。

利用規約の同意

利用規約に目を通して問題なければ同意をして進みます。

本人情報や引き落とし口座情報入力

ここからは個人情報や勤務先、銀行口座、本人確認書類の撮影、付帯サービスなどのオプションを選択して終了となります。

審査と可否のメール受け取り

審査結果は、通常申し込みから数日以内にメールで通知されます。審査に通過した場合のみ手続きが進められ、登録した住所にカードが郵送されます。

審査に落ちた場合もメールで通知されますが、理由については詳細に説明されないことが一般的です。もし落ちてしまった場合は、すぐに再申し込みをせずに申し込み内容の見直したり、他のクレジットカードを検討するといいでしょう。

カード受け取りまでは1週間程度

カードの発送は審査通過後すぐに行われ、1週間程度で手元に届くのが一般的。カード到着後は、利用前にカード裏面の署名欄にサインを記入する必要があります。

またカード受け取りの際には本人確認が求められる場合があるため、運転免許証やマイナンバーカードなどの本人確認書類を準備しておきましょう。カードが届いたら、すぐに利用開始できます。

リクルートカード申し込みに必要な書類

リクルートカードの申し込みには、本人確認書類の提出が必要です。具体的な必要書類や提出方法について確認しておきましょう。

本人確認書類は、通常、申込フォームのアップロード機能を利用してオンラインで提出することが可能。書類を用意していない場合や不備がある場合、審査が遅れる可能性があるため、事前の準備が大切です。

本人確認書類

リクルートカードの申し込み時本人確認書類として必要なのは、運転免許証のみ。持っていなければ提出する必要はありません。

他に用意するべき情報は以下の通りです。

- リクルートID

- パソコンまたは携帯電話のメールアドレス

- ご本人様の住所、電話番号、生年月日などの情報

- お勤め先の会社名、郵便番号、所在地、電話番号が分かるもの(名刺など)

- 運転免許証(免許証をお持ちの方のみ)

- カード代金の引落口座となる金融機関口座

- オンラインバンクへのログイン情報(オンライン口座登録(任意)を行う場合のみ)

モバ即で申し込む場合のみ、運転免許証・マイナンバーカード・在留カードの提出が求められます。

書類の提出は、スマートフォンやデジタルカメラで撮影した画像をアップロードすることで行われます。提出する画像が不鮮明な場合、再提出を求められることがあるため、鮮明な画像を用意するようにしましょう。

所得証明書類

リクルートカードの申し込みにおいて、基本的には所得証明書類の提出は必要ありません。

ただし、キャッシング枠の設定を希望する場合や、クレジットカード会社が審査の一環として必要と判断した場合には、給与明細書、源泉徴収票、確定申告書などの所得証明書類の提出を求められることがあります。

これらの書類は、安定した収入があることを証明するためのもので、特に高額なキャッシング枠を希望する場合に必要です。提出が必要な場合は、申請者の収入状況に応じた適切な書類を準備しておきましょう。

リクルートカード申し込み審査通過のためのポイント

リクルートカードはショッピングをメインとして利用するための流通系カードです。楽天カードやイオンカードと一緒の分類であるため、審査は銀行系のカードよりも厳しくありません。

審査が不安な人は以下のことに気を付けながら申し込みましょう。

- キャッシング枠を可能な限り減らす

- 虚偽情報を書かない

- 多重申し込みをしない

入会資格

リクルートカードの申し込み条件は「18歳以上で本人または配偶者に安定収入がある」「リクルートIDを持っている」というのが条件の為、学生やアルバイト、主婦の方でも申し込めるカードとなっています。

キャッシング枠を可能な限り減らす

専業主婦や学生など、収入がない方がカード申し込み時にキャッシング枠を希望すると審査落ちする場合があります。

これは、無収入の人に対してはキャッシングが禁止されているためで、キャッシングの希望枠を可能な限り減らす事によって審査落ちを回避できる可能性があります。キャッシングを利用しないのであればキャッシング枠をゼロにして申し込みましょう。

正確な情報を記載する(ミスや虚偽情報を書かない)

申し込み時の入力ミスや虚偽記載もカードの審査落ちの原因となります。住所や勤務先など申し込み内容の虚偽記載については公文書偽造という犯罪となってしまうので絶対にやめましょう。

なりすましやカード詐欺を防ぐためにカード会社はチェック体制を強化していますし、年収でサバを読んでも勤続年数や会社の規模から推測されバレてしまいます。

電話番号やメールアドレスなど間違えやすいものは十分に確認を行い、職場の情報を入力する際は名刺などを用意しておくとスムーズです。

多重申し込みをしない

複数のクレジットカードを短期間に申し込む事も「申し込みブラック」になり審査落ちの原因となります。キャンペーン目的の入会やクレジットカード現金化に使われる事を防ぐため、カード会社は1か月あたりの申し込み枚数を制限しています。

たとえ別のカード会社であっても、カード申し込みの情報は個人信用情報機関によって管理されているため分かってしまいます。申し込みブラックにならないために、目安として1か月に3枚以上のカードに申し込む事はやめておきましょう。

リクルートカードの申込は簡単!還元率最強カードを手に入れよう

リクルートカード

カードの特徴

通常ポイント還元率が1.2%と他社のクレジットカードと比較しても高還元率。ホットペッパーなど、各種リクルートの運営するサービスで最大4.2%還元となるお得なクレジットカード。リクルートポイントはPontaポイント、dポイントへ交換可能

| 発行会社 | リクルートホールディングス |

|---|---|

| 還元率 | 1.2% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円 国内:最高1,000万円 ショッピング保険:年間200万円 |

| スマホ決済 電子マネー |

Apple Pay、Google Pay |

| ポイント | リクルートポイント |

| 申し込み条件 | 18歳以上でご本人または配偶者に安定した収入のある方。または18歳以上で学生の方(高校生を除く) |

| 追加カード | 家族カード、ETCカード(発行手数料1,100円) |

リクルートカード最大の特徴は1.2%の高還元となる事です。ショッピングはもちろん、公共料金の支払いや電子マネーのチャージでもポイントがたまる点は大きなメリットといえます。

例えば、月々2万円の公共料金の支払いを行うだけでも年間2,880円分のポイントがたまる点は見逃せません。

リクルートグループのサービスを利用すると還元率がアップし、自社のショッピングモールであるポンパレモールでは4.2%、じゃらんnetを利用すると3.2%のポイント還元率となるため更にお得です。

国際ブランドをmastercardかVisaにした場合、nanaco・楽天Edy・モバイルSuica・SMART ICOCAという4種類の電子マネーをチャージする際にもポイントがたまるので、電子マネーのチャージ用としてもおススメのカードです。

▼関連記事

-

-

リクルートカードは固定費と美容代が最強!おススメしない使い方やメリット・デメリットを解説

リクルートカードの最大の特徴は、年会費無料のカードの中ではトップクラスの還元率の高さで、一般的なカードでは還元率1.0%が高い水準となりますが、リクルートカードは1.2%という還元率を誇っています。 ...

-

-

ホットペッパービューティーとリクルートカードが最強!ポイント還元解説

男女ともにカットやカラー、ネイルにお肌のケアなど毎月の美容でクレジットカードや電子マネーを使う場面は多いですよね。 女性の方でしたら美容院でカラーをしただけで1~2万円の支払いは当たり前でしょう。ネイ ...

-

-

ポイント還元率の高いおススメクレジットカード比較!特約店還元率も紹介

現在日本で発行されているクレジットカードの還元率は、0.5%が標準的で1.0%以上になれば高還元率といわれています。これからクレジットカードを作ろうと考えている方はポイントやキャッシュバックの高いもの ...