海外旅行でも使う機会が多いクレジットカード。クレジットカードを使えば、便利にスムーズにショッピングを楽しむことができます。多額の現金を持ち歩く必要がなくなるため、安全面でも安心です。

そんな便利で安心なクレジットカードですが、旅行中に突然使うことができなくなったら困りますよね。そんな方のために今回は、海外旅行中にクレジットカードが使えなくなる理由と対処法について解説します。

海外でクレカが止まる原因

- 海外利用が不正利用だと疑われてカード会社が利用停止する場合がある

- 利用可能枠の上限到達、有効期限切れ

- カード支払い日付近であれば、請求額の滞納などで一時停止

- 海外旅行に行く際はカード会社に事前連絡をしておこう

目次

海外旅行でクレジットカードが使えなくなった理由

海外旅行中に、クレジットカードで決済しようとしても利用できない時は、カード自体に問題がある場合や国際ブランドの問題など、いくつかの理由があります。

こちらでは、カード決済できない代表的な例を詳しく見てみましょう。

国際ブランドが非対応

クレジットカードには1枚のカードにつき1つのVisaやMastercard®、JCBなどの「国際ブランド」のマークがついており、クレジットカード決済をするには、店舗側がその国際ブランドに対応している必要があります。

例えばVisaカードを利用している人であれば、Visaと提携しているお店でしかカードを利用することができません。

日本であれば「Visa」「Mastercard®」「JCB」「American Express」といった複数の国際ブランドに対応してしているケースが多く、どのお店でもカード決済がしやすいという特徴がありますが、海外ではひとつの国際ブランドにしか加盟しておらず、店舗によっては国際ブランドが対応していないケースがあるのです。

特に、JCBは日本で生まれたカードブランドなので、日本人観光客が少ない地域ではJCBが使えない店舗が多かったり、国によってはJCBのカード決済がほとんど使えないというケースも。

一般的には、店舗の入口やレジ付近にクレジットカードの国際ブランドと同じ国際ブランドの表記があれば使うことができるので、カード決済を利用したいのであれば決済前に確認しておくと良いでしょう。

クレジットカードの有効期限が過ぎている

クレジットカードには必ず有効期限があり、有効期限が過ぎたクレジットカードは使うことができません。

有効期限の確認方法はカード表面、または裏面に直接印字されているか、カード情報が見れる公式アプリなどから確認が可能で、基本的に「月/年」のような形式で表記されています。

有効期限が近づくと、カード会社から新しいクレジットカードが郵送で届きますが、早期発効が可能なケースもあるため、カード会社へ相談してみるのも良いですね。

また、新しいカードが届いたらすぐに交換し、古いカードを破棄しておくことで有効期限が切れたカードを誤って持ち歩く心配も無くなりますので、カード管理も忘れずに行いましょう。

カードの利用限度額を超えてしまった

クレジットカードはカード発行時に、収入や利用実績などに応じて利用限度額が設定され、その範囲の中でしか決済ができません。

実は、海外でカード決済を行う場合、現地通貨で決済されるため金銭感覚が鈍ってしまい、「日本円に換算した際に利用限度額を超えてしまっていた」というケースが多いのです。

また、元々の利用限度額が低い場合では、日本国内での支払いや旅行の旅費などに支払っただけで上限に近づいてしまったという可能性もあるでしょう。

現地通貨が日本円ではいくらになるのかの計算をしたり、カード会員専用ページやアプリなどで利用状況、利用限度額の確認をしながら利用すると安心ですよ。

不正利用検知で一時的なカード利用停止

普段日本でカードを利用している人が、海外で急に高額な決済をすると不正利用が疑われてクレジットカードがロックされ、一時的に取引保留や利用停止されることがあります。

これはカード会社が行っているセキュリティの一つで、カードの利用状況をモニタリングし、普段と異なる利用が行われた場合に検知される仕組みになっているものです。

カード会社側ではカード決済を本人が利用しているのか、カード本体やカード情報の盗難・紛失で利用されているのかなどの判断が難しく、利用場所や利用日時、利用頻度などから不正利用を検知するしかありません。

そのため、万が一のことを考え、おかしな利用があった際にはカード会社側でカードを一時的にロックすることで、不正利用の被害を防ぐという対策方法をとっています。

クレジットカードがロックされる可能性がある条件や例を以下にまとめてみました。

| 不正利用が検知される異常 | ロックがかかる例 |

|---|---|

| 利用額の異常 | 普段の利用額と比べて大幅に高い金額の決済 |

| 利用場所・時間帯の異常 | ・海外での利用履歴がないカードが急に海外店舗の決済を行う ・普段と異なる時間帯の決済 ・過去にあった不正利用と同じ、または類似した決済内容の場合 |

| 利用回数の異常 | 短時間に同店舗で何度も決済をする |

| カード情報の不正 | ・カードを利用後、お店の決済端末で不正利用が発覚した場合 ・以前カード情報が漏れたことがある店舗での利用時 |

必ずロックされてしまうというわけではありませんが、普段と違う使い方をするとロックがかかってしまう可能性がある、ということは把握しておいた方がカードを利用しやすいでしょう。

また、もしクレジットカードがロックされた場合でも、本人利用であることの確認が取れればロックを解除してくれることが多いので、カード会社に連絡をしてみてください。

暗証番号のミス

ネットショッピングでしかカード決済を利用しない場合には省略されていることの方が多いですが、海外の実店舗でカード決済を行う場合は、サインや暗証番号の入力を求められることが一般的です。

暗証番号を忘れるとカード決済ができなくなってしまいますが、暗証番号を一定回数間違えても、カードにロックがかかってしまい、決済に利用できなくなってしまうのです。

また、暗証番号のミスによってロックがかかってしまうと、カード会社へ連絡してカードの再発行が必要になるため、手間も時間もかかってしまいます。

ロックされるまでの入力回数はカード会社によって違うので、決済前までに暗証番号の確認をしておくと良いでしょう。

カードの支払い延滞・未納

クレジットカードは、前月分のカード利用代金が引き落としできていない場合、サービス停止状態になって利用できなくなってしまうことがあります。

基本的には、カード会社へ連絡し、引き落としできていない未払金を支払うことでサービスが再開するので、心配はありません。

延滞はカード会社から引き落としができていないことが記載された連絡が来て、すぐに気づけるケースもありますが、連絡にも気づかず、クレヒスに傷がついてしまうケースもあるのです。

特に、カード利用額が支払い口座の残高以上になって支払えなかった場合など、気付かないうちに延滞してしまうこともあるので、注意が必要ですよ。

磁気部分や決済端末の異常

クレジットカードには磁気ストライプやICチップが搭載されていますが、それらが何らかの原因で弱くなってしまうと、決済をする側の機械がカードを読み取れなくなり、決済に利用できなくなります。

特に、有効期限間近の古いカードは、磁気部分が剥がれてしまっていたり、傷がついてしまっていたりすることがあるので注意が必要です。

カードが折り曲がってしまっても、磁気を読み取ることができなくなってしまうので、普段の取り扱いから注意しましょう。

また、所持しているカード自体に問題が無かったとしても、店舗の決済端末が壊れている場合や、通信が不安定な状況でもカード決済が利用できないケースがあります。

クレジットカードを別の店舗で利用してみて、決済ができるのであれば決済端末に原因がある可能性が高いでしょう。

通信技術やインフラが十分に整っていない国では、カード決済ができない原因のひとつとして考えられるので、覚えておくと良いですね。

クレジットカードが使えないときの対処法

旅行中にクレジットカードが利用できなくなってしまったら、パニックになってしまうこともあるでしょう。

しかし、カードが利用できない原因の中には、その場で解決できるものもあるのです。

まずは、落ち着いて、いくつかの対処方法を試してみましょう。

カード会社に連絡する

海外旅行中にクレジットカードが使えなくなってしまったら、カード会社に連絡をしましょう。

多くのカード会社は、24時間体制で対応してくれており、決済状況の確認や、カードが利用できない原因などを調べてもらえます。

海外旅行中は日本語が通じないことも多く、「カード決済ができない!」と焦ってしまいがちですが、カード会社への連絡であれば日本語で対応してもらえることもあり、パニックになっていても落ち着いて連絡がしやすいです。

また、一時的なロックであれば、その場ですぐにロック解除をしてくれることもあるため、すぐにカード決済が利用できる状態になる可能性もあるでしょう。

カードが利用できない場合は、「国際電話は通話料金も高いし…」とためらわず、カード会社へ相談することが最重要ですよ。

別のクレジットカードを利用する

カード会社に連絡をしてもカードが使えない状態であれば、旅行先の国や地域によって国際ブランドが非対応で利用できないケースや、磁気部分の不良、カードがロックされているなど、カード自体が原因で利用できないケースが多いです。

こういった場合は、別のカードを試してみると決済ができる可能性が高いでしょう。

店舗の決済端末などが故障している場合は、カード決済自体が利用できませんが、試してみることがおすすめです。

暗証番号や利用限度額を確認してみる

カード会社へ連絡をしなくても、暗証番号や利用限度額の確認程度であれば、自分で見ることができます。

カード会社によって手順は異なりますが、カード会員向けのWEBページや、公式アプリなどにログインすることで暗証番号照会の手続きを行えたり、今月の利用状況などが確認できるでしょう。

一般的には、スマホやパソコンなどから手続きを行うため、端末操作に自信がある人は、わざわざカード会社へ連絡するよりも早く解決できる可能性もあり、試してみるのも良いですね。

ただし、WEBサービスや公式アプリの利用に慣れていない人が、決済ができずにパニックになっている状況で初めて操作してみても時間がかかってしまうこともあるため、素直にカード会社へ連絡を入れる方が良い場合もあることを把握しておきましょう。

カード決済以外で支払う

カード決済が利用できない場合では、現金やデビットカード・プリペイドカードなどで支払う方法を考えましょう。

海外のキャッシュレス決済は、国や地域によって大きく異なり、日本国内で利用しやすい「Suica」「iD」「QUICPay」などのスマホ決済は、日本国内で普及しているもののため、海外では利用できないことが一般的です。

キャッシュレス決済ではQRコード決済が可能な場合もありますが、各国独自のアプリを展開していることが多く、旅行の度に別のアプリをインストールするのは手間や面倒だと感じてしまうことも…。

そのため、クレジットカードが利用できなかった場合は、デビットカードやプリペイドカード、現金での支払いがスムーズでしょう。

海外渡航中にカード決済をスムーズにするためにやっておくべきこと

海外旅行中にカード決済が使えなくなってしまった場合に備えて、原因や対処法などをお伝えしてきましたが、ここからはトラブルが起こらないように、旅行前にやっておくべきことについて解説します。

事前の準備をしっかりしておけば、カード決済ができないなんてトラブルにならず、安心して海外旅行を楽しむことができますので、旅行前に確認して、実践してみて下さい。

海外利用について事前にカード会社へ伝える

初めて海外旅行に行った人が、普段国内でのみ利用しているカードで決済した場合、カード利用ができなくなるケースが多くあります。

というのも、一般的なクレジットカードはカードの利用状況をモニタリングして不正利用を検知するため、普段日本でのみ利用している人のカードがいきなり海外での決済を行った場合、カード会社は異変を検知してカードの利用をロックしてしまうのです。

しかし、「普段と異なる利用をすること」を事前に伝えておくと、不正利用検知の作動について、少しだけ緩和してくれる可能性があります。

海外旅行の場合であれば、渡航日程や高額な決済に利用する可能性があるなどを伝えておくことで、ロックの予防になるでしょう。

もちろん、事前に伝えていてもカード会社の判断によってロックされてしまう場合もありますが、連絡をしないよりはカードロックを防げるため、スムーズなカード利用がしやすいですよ。

暗証番号や有効期限、カードに異常がないかを確認しておく

海外旅行へ持って行くクレジットカードは、現在の利用状況や暗証番号、有効期限などを確認しておくことで支払いに利用しやすくなります。

基本的に有効期限が切れたカードや、利用限度額を超えてしまったカードは、支払いに利用することができません。

特に、長めの旅行の場合では、渡航先で期限を迎えてしまう可能性もありますよね。

そういった場合は、事前にカード会社へ連絡することで、新しいカードを期限よりも早めに送付してくれるケースもありますので、活用してみましょう。

有効期限やカードの利用状況などは、会員限定のWEBページやアプリなどで確認が可能な場合が多いため、余裕をもって決済できるよう確認しておきましょう。

また、クレジットカードが利用できない原因の一つに、カード自体にある場合があってできないケースもあります。

有効期限が近いカードの場合は、磁気部分が弱くなっている可能性も高いため、カードに異常がないかなども確認しておくと良いですね。

国内にいる間に、実際に利用してみれば磁気不良などがわかりやすいため、見た目だけで判断せず、チェックしておくようにしましょう。

ロック解除の方法も把握しておこう

暗証番号は、海外でのカード利用時にかなり多い頻度で必要になります。

普段から暗証番号を入力していれば、「暗証番号を忘れてしまった」なんてことはないかと思いますが、ネットショッピングでのみ利用している場合、暗証番号ミスでカードが利用できなくなってしまうこともあるのです。

暗証番号はカード会社へ連絡して確認する方法と、会員限定WEBページやアプリを利用して確認する方法の2通りが一般的です。

また、万が一カードをロックされてしまった場合は、ロックされた状態でカード会社へ連絡をしてカードの再発行となるケースが多いのですが、他にもロック解除の方法が無いかなどをカード会社に相談しておくと良いでしょう。

異なる国際ブランドのカードも用意する

| 国際ブランド | 特徴・利用しやすい地域や国 |

|---|---|

| Visa | ・世界的に知名度、シェア率が高い ・強いて言えば、アメリカ方面に強いブランド |

| Mastercard | ・Visaに次いで世界シェア率が高い ・ヨーロッパ方面に強いブランド |

| JCB | ・日本生まれの国際ブランド ・日本はもちろんハワイ、韓国、台湾など日本人に人気の観光地で利用しやすい |

| American Express | ・優待サービスが充実している傾向にある ・アメリカ、カナダ、メキシコなどの北米に強いブランド |

| Diners Club | ・グルメ、トラベル、エンタメに関する優待が充実 ・アメリカに強いが、ヨーロッパ圏にも加盟店が多い |

海外の渡航先によっては、国際ブランドが対応していないからカード決済が利用できないというケースも多く、事前にカード会社に確認の連絡をしていても、トラブルを100%防ぐことはできません。

特に、国際ブランドは利用しやすい地域がそれぞれ異なるため、店舗が対応していないだけでなく、国全体でシェア率が低い可能性もあるでしょう。

では、どの国際ブランドが海外旅行に適しているのかというと、日本だけでなく、世界的にも人気なブランドがVisaのカードになります。

Visaは全世界で加盟数No.1となっており、海外旅行に持って行くのに最もおすすめできる国際ブランドですね。

しかし、Visaのカード1枚だけでは、カードがロックされてしまったり、磁気不良などで利用できなくなってしまった場合に困ることになります。

そのため、トラブルや店舗別に対応できるよう、海外旅行にはVisaと他の国際ブランドのカードと併せて2枚~3枚ほど持って行くことで、万が一に備えられるでしょう。

Visaのほかには、ヨーロッパ方面に強いと言われているMastercardや、日本生まれのブランドで日本人に人気の観光地では利用できる店舗が多いJCBなどがおすすめです。

もちろん、カード決済の利用だけでなく、渡航先の宿泊施設やレストランなどで優待を受けたいのであれば、American ExpressやDiners Clubなど、サービスが充実しているカードを選ぶのも良いでしょう。

一時的に利用可能額の増枠をする

海外旅行では、「ついたくさん買い物をしてしまった」「いつの間にかクレジットカードの利用金額を超えてしまった」など、利用額の上限に達してしまい、カード決済が使えなくなってしまう可能性もあるでしょう。

そこで、海外旅行前に利用したいクレジットカードの利用額を、一時的に上げておくことがおすすめです。

クレジットカードの利用限度額を上げる場合、一時的なものと継続的なものの2種類がありますが、短期で多めの額を利用するなら一時的な利用枠アップが良いでしょう。

カードごとに手続きの方法や上限として上げられる金額は異なりますが、多くの場合は利用予定日の1ヶ月程度前から申請が可能で、1万円単位で引き上げできるケースが多いです。

ただし、短期とはいえ、利用額を上げるためには審査に通る必要があります。

自身の現状によっては引き上げができない場合もありますが、ゆとりがあるショッピングを楽しむためには、海外旅行に行く前に、限度額の引き上げを申請しておくと良いですね。

カード会社の連絡先を把握しておく

「旅行前にカード会社へ連絡を入れたから大丈夫」と思っていても、万が一、渡航先でトラブルが生じた場合にカード会社へ連絡できなくなってしまう人もいるそうです。

例えば、渡航先でインターネットに繋ぐことが困難かつ、カード情報の確認もできず、カード会社の連絡先もわからなくなってしまったという状況になると、連絡ができませんよね。

そのため、海外へ渡航する前までに、カード会社の電話番号はスマホのメモ帳や電話帳などに入れておくと良いでしょう。

カードの裏面にカード会社の連絡先がある場合は、カードを見れば問題ありませんが、ナンバーレスのカードによっては、カード会社の連絡先がカード裏面に印字されていない場合もあるため、メモをしておくと安心できますよ。

もし、スマホの電波が圏外になって、インターネットにも繋げず、電話もできなくなったとしても、渡航先で固定電話を借りることは可能です。

特に、ホテルなどであればフロントに相談すると、電話を貸してくれることもあるので、メモをしていた連絡先へ電話をするだけで済みます。

事前にカード会社へ連絡しているのであれば、スマホの通話履歴などでも確認はできますが、メモを取っておいて損はないでしょう。

海外利用におすすめのクレジットカード

最後に、海外旅行で活躍するクレジットカードを3枚ご紹介します。

日常利用しやすいもの、海外旅行に特化しているものなどがあるため、カード選びの参考にしてみて下さいね。

世界シェアNo1のVisaカード

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。(※Mastercardも利用可能)初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。コンビニ・飲食店で高還元のため対象店舗の決済用カードとしても人気が高い

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay、Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | 三井住友カードWAON、PiTaPaカード 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

三井住友カード(NL)は年会費無料で所持できるナンバーレスのクレジットカード。

銀行系ならではのセキュリティの高さが特徴で、さらにナンバーレスだからカード情報が漏れにくく、海外利用にも安心です。

また、国際ブランドは世界的にシェア率の高いVisaかMastercardのどちらかを選べるため、旅行先に合わせて利用しやすいのもポイント。

通常還元率は0.5%と一般的ですが、コンビニや飲食店などの対象店舗で最大7%まで還元率を上げることもできるため、国内でためたポイントをANAマイルに移行して海外旅行の旅費を浮かせることもしやすいでしょう。

申し込み対象が高校生を除く18歳以上なので、高校生以上であれば誰でも手軽に申し込みやすいのも嬉しいですね。

海外旅行傷害保険が付帯

三井住友カード(NL)は最高2,000万円の海外旅行傷害保険が付帯しているので(利用付帯)、旅行中の事故や病気などにも対応可能。

付帯保険は事前に旅費などをカード決済する必要がある利用付帯ですが、傷害治療費や疾病治療費、賠償責任、携行品損害など幅広く補償できるので心強いでしょう。

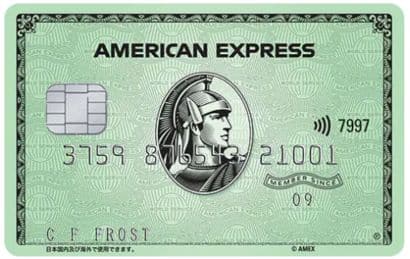

海外旅行向け保険&サービスが充実したアメックス

アメリカン・エキスプレス®・グリーン・カード

カードの特徴

世界No.1のステータス性と言われるカードで、一般カードでもゴールドカード並の海外旅行サービスが特徴。年2回開催されるユニバの会員様限定貸切ナイトに応募可能

| 発行会社 | アメリカン・エキスプレス・インターナショナル |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 月額1,100円(税込) |

| 付帯保険 | 国内:最大5,000万円(利用付帯) 海外:最高5,000円(利用付帯) ショッピング保険:最高500万円 |

| スマホ決済 | Appl Pay |

| ポイント | メンバーシップ・リワード |

| 申し込み条件 | 20歳以上で本人に安定した継続的な収入のある方 |

| 追加カード | ETCカード 発行手数料935円 家族カード 月額550円 |

アメリカン・エキスプレス®・グリーン・カードは、ステータスカードと言われるアメックスのプロパーカードで、一般カードなのにゴールドカード並の充実した特典が特徴のカードです。

空港ラウンジが同伴者1名まで無料で利用できたり、手荷物無料宅配サービス、エアポート送迎優待など海外旅行に活躍しやすい優待が魅力の一つ。

また、海外でトラブルが起きても24時間日本語で対応してくれる「グローバル・ホットライン」が利用できるため、万が一にも備えられる安心のカードでしょう。

月額1,100円の年会費が発生してしまいますが、他社ゴールドカードと比べてもサービスに遜色なく、手ごろな価格で充実した優待が受けられると考えれば、海外旅行好きには持っていても損はないカードですね。

海外だけでなく国内利用にも充実した優待

アメリカン・エキスプレス®・グリーン・カードは、海外旅行に利用するだけでなく、国内でも充実した優待が受けられるのが魅力のカードです。

例えば、国内の対象レストランで2名以上の予約をすると1名分の代金が無料であったり、提携ホテルが割引、または特典付きで宿泊できるなど、家族や大切な人と過ごす日常をより楽しくしてくれますよ。

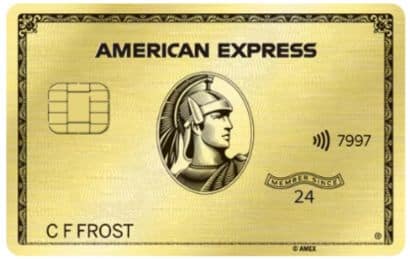

アメリカン・エキスプレス®・ゴールド・プリファード・カード

カードの特徴

充実の保険内容だけでなく、ホテルやレストランの優待や、世界中の空港ラウンジの利用ができるプライオリティパスが無料で利用できるなど、アメックスならではのサービスが豊富。100円=1ポイント還元の「メンバーシップ・リワード・プラス」が自動付帯

| 発行会社 | アメリカン・エキスプレス・インターナショナル・インコーポレイテッド |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 39,600円(税込) |

| 付帯保険 | 海外:最大1億円(利用付帯) 国内:最大5,000万円(利用付帯) 家族特約有り ショッピング保険最高500万円 |

| スマホ決済 | Apple Pay |

| ポイント | メンバーシップ・リワード |

| 申し込み対象 | 20歳以上 |

| 追加カード | ETCカード(年会費無料)発行手数料935円 家族カード2枚まで無料、3枚目以降19,800円(税込) |

アメリカン・エキスプレス®・ゴールド・プリファード・カードは、海外旅行者に必要なサポートや優待などを総合的にカバーしてくれる、旅行好きには最強のカードです。

アメックスのプロパーカードであり、ゴールドランクというステータス性を備えているので、国内外で信頼性を得やすい特徴を持っています。

信頼性があるカードは、渡航先のホテルやレストランなどで提示するだけでも優良顧客と判断されてサービスの質が良くなるケースもあり、楽しい時間が過ごせるでしょう。

また、国内外の空港ラウンジが無料利用であったり、渡航先でのトラブルには24時間日本語でサポートを受けられるため、安心して旅行を楽しめるのもポイントです。

家族特約も付帯している安心の海外旅行保険

一般カードや他社ゴールドカードでは、カード会員である本人や家族カード会員などのみが補償される付帯保険が多く、家族との旅行が心配な場合もありますよね。

アメリカン・エキスプレス®・ゴールド・プリファード・カードでは、カード会員の家族も補償対象に含む「家族特約」まで付帯しているのが嬉しいポイントです。

補償額も最高1億円とプラチナカード並みの高額補償で、さらに海外旅行時の航空便遅延などで臨時出費した食事代や宿泊代金なども補償してもらえます。

▼関連記事

-

-

海外旅行保険付きクレジットカード【利用付帯と自動付帯比較】おすすめの組み合わせは?

クレジットカードの海外旅行傷害保険を利用したことがある方は少ないと思いますが、ほとんどのクレジットカードには海外旅行傷害保険というサービスが付帯しているものが数多く発行されています。 海外の治療費用は ...

-

-

ANAカードのおすすめはどれ?選び方とマイル還元・年会費・機能を比較

ANAを利用した旅行や搭乗で活躍するマイルがたまるANAのクレジットカード。 ANAのクレジットカードは種類が豊富で自分に適しているカードが分からない方も多いでしょう。 そこで今回は、一般カードやゴー ...

-

-

海外で現金を両替と海外キャッシングはどちらがお得?メリット・デメリットを比較

海外旅行に行く際、現金を現地の通貨に両替する必要がありますが、両替の方法には「銀行や空港の両替所などで両替」と「クレジットカードを使ってキャッシング機能を利用」があります。 どちらの両替方法にもメリッ ...