「自己破産をすると、もうクレジットカードは作れない?」そんな不安を抱えている方も多いでしょう。

信用情報に事故情報が登録されると、新規発行が厳しくなるのは事実です。しかし、世の中にはクレジットカードの代わりとなる選択肢も存在します。

では「どんなカードなら持てるの?」「審査は通るの?」など、本記事では自己破産後でも利用できる可能性のあるカードやカードローンをについて紹介します。

自己破産後クレカ発行のポイント

目次

自己破産でもクレジットカードは作れる?

自己破産後、この先ずっとクレジットカードが持てないと不安になってしまいますが、そんなことはありません。

ただし、自己破産をしたという情報が5年から7年の間保存されるため、この期間が終わった後である必要があります。

クレジットカードの代わりに、デビットカードやプリペイドカードを活用するのが一つの手段です。

自己破産するとクレジットカードが作れない理由

自己破産とは、借金の返済が不可能になった際に、持っている財産を換金して清算し、生活の再建を図る制度です。

手続きには裁判所への申し立てが必要で、財産の有無によって「同時廃止」または「管財事件」に分かれます。

破産が認められると「官報」に掲載され、免責許可が下りれば借金の返済義務が免除されます。

ただし、信用情報に事故情報(ブラックリスト)が登録されるため、一定期間クレジットカードの発行が難しくなります。

個人信用情報機関とは?

個人信用情報機関とは、クレジットカードやローン、割賦契約を行う企業が会員となっている信用情報機関です。

- CIC…主にカード会社

- JICC…消費者金融やカード会社

- KSC…銀行

日本国内にある個人信用情報機関はCIC・JICC・KSCの3つで、それぞれ主な加盟会員が異なります。

自己破産は個人信用情報機関に記録が残る

カード会社が数多く加盟している「CIC」という個人信用情報機関の場合、延滞や破産などの「異動」に関する記録が抹消されるのは問題が解消してから5年後となるため、一度延滞を起こすと延滞解消後5年間はカード審査に通りづらい状況が続いてしまいます。

また、銀行やアメックスなど一部のカード会社が加盟しているKSCの場合、情報の登録期間は当該決定日から7年となっており自己破産後は7年間カードやローンの審査に通りづらくなります。

自分がブラックリスト入りしている可能性があり、不安な場合は個人信用情報機関の「情報開示」というサービスを利用しましょう。

CICの場合、パソコン・スマホ・郵送などの方法で自分の信用情報を確認する事ができます。

個人信用情報機関はネットワークで繋がっている

カード会社によってはCICとJICCの両方など、複数の個人信用情報機関に加盟しているケースがあります。

CICとJICCは「FINE」という交流ネットワークで繋がっていて個人信用情報や申し込み情報が共有されているため、カード会社は情報の照会を行う事で申込者の借り入れ総額を把握することができます。

また、CIC・JICC・KSCは「CRIN」という交流ネットワークで繋がっていて、延滞に関する記録(異動情報)や本人による申告情報を共有しています。

ブラックリスト入りでも作れる可能性があるカードとは?

自己破産後、信用情報に「事故情報(いわゆるブラックリスト)」が記録されると、一般的なクレジットカードの審査に通るのは難しくなります。

しかし、以下のようなカードであれば、ブラックリストに載っている状態でも作れる可能性があります。

- デポジット型クレジットカード

- プリペイドカード

- デビットカード

- クレジットカードの家族カード

ブラックリストに載っている間は、通常のクレジットカードの審査に通るのは困難ですが、デポジット型カードやプリペイドカードを活用することで、キャッシュレス決済を利用することができます。

下記では各カードの詳細を紹介していきます。

自己破産後に作れる可能性があるクレジットカードとその他の選択肢を紹介

デポジット型クレジットカードをはじめ、クレジットカードの代わりとして利用できるものを紹介しています。

デポジット型クレジットカード

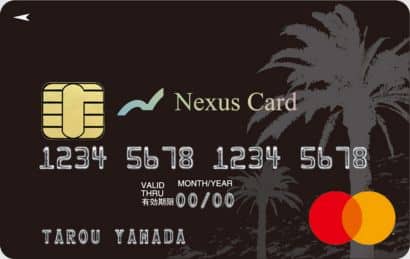

Nexus Card

カードの特徴

本人認証サービス(3Dセキュア)に対応しているのでネットショッピングなども安心。3Dセキュア対応の電子マネーチャージもできる。利用限度額分を前入金するデポジット型カードで、5万円~200万円 保証金(デポジット)と同額で設定可能。審査が不安な方でも申し込みできる

| 発行会社 | Nexus Card |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 発行手数料:550円(税込) 年会費:1,375円(税込) |

| デポジット金額 | 5万円~200万円 |

| 付帯保険 | - |

| スマホ決済 | - |

| ポイント | Nexusポイント |

| 申し込み条件 | 18歳以上の方で、安定した収入のある方 |

| 追加カード | - |

デポジットとは前金で利用限度額分の代金をカード会社に預けるシステムのこと。

NexusCardは、18歳以上(高校生は除く)で安定した収入があれば利用できるため成人したばかりの方も申し込めます。

そのため、支払いが滞ってもデポジット金額から支払われるため、審査が優しく自己破産後でも発行されやすいカードとして人気があります。

発行費用が550円(税込)、年会費が1,375円(税込)と安く、デポジット額も最低金額5万円の少額から200万円まで可能。

デポジットの追加は1万円からできるので、増やしたいときに増額できるのは大きなメリットといえるでしょう。

プリペイドカード

VANDLE CARD(バンドルカード)

カードの特徴

クレジットカードを作れない高校生でも審査なしで発行可能なVisaカード。アプリだけでも決済可能で、リアルカードを発行することも可能

| 発行会社 | 三菱UFJフィナンシャル・グループの株式会社カンム |

|---|---|

| 還元率 | なし |

| 年会費・発行費用 | アプリのみ:無料 プラスチックカード発行:300円~700円 |

| チャージ方法 | コンビニ、クレジットカード、ドコモケータイ支払いなど8種類 ※ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。 |

| 年齢制限 | - |

| 利用開始 | 即時利用可能 |

プリペイドカードはチャージ式のカードになります。

お金が入った状態のカードをローソンやセブン‐イレブンで購入。残高が減ってきたらコンビニのレジでお金をチャージしながら使うことができます。

タッチ決済式のプリペイドカードもあるため、電子マネーの代わりとしてキャッシュレス決済できるのも特徴です。

バンドルカード

バンドルカードはアプリをダウンロードすることで使えるバーチャルカードです。

無料で作成することができ、審査や年齢制限もないので誰でも作ることが魅力。

スマホでの電子マネーとして使うことが出来るのでアプリダウンロード後1分で利用可能の状態になります。

チャージ、利用金額は翌月末までに手数料と合わせてコンビニなどで支払うシステムとなっています。現金が手元になくても使えるのが魅力です。

消費者金融系クレジットカード(カードローン)

自己破産後に一定年数が経過した場合、一部の消費者金融が提供するクレジットカードやカードローンであれば審査に通る可能性があります。

ただし、通常の銀行系カードに比べて金利が高めに設定されていることが多く、利用限度額も低めに抑えられる傾向があります。

また、自己破産後の信用情報が回復する前の申し込みは厳しく審査されるため、一定期間(7年)が経過してから申し込むことが望ましいでしょう。

デビットカードは自己破産後でも問題なく使える

デビットカードは銀行口座と預金があれば審査なしで作ることができるカードです。

自己破産後でも新規発行が可能となっており、口座引き落としという点で最もクレジットカードに近い存在でしょう。

ただしデビッドカードは、買い物と同時に銀行口座から引き落としされるカードです。

通常のクレジットカードとは異なり、即時決済が行われることから「与信審査」が行われないという特徴も。

家族カード

クレジットカードの家族カードは、本会員の信用情報に基づいて発行されるため、自己破産した本人でも本会員が許可すれば発行できる可能性があります。

ただし発行会社によっては、家族カードの申し込み時に個人信用情報を確認する場合も考えられます。

家族カードの発行時に自己破産者の信用情報が審査されることは通常ない、とは断言できないものの、発行できる可能性は大いにあります。

【注意】審査なしのカードではクレヒスは詰めない

自己破産後も発行可能で審査なしの便利なカードたちですが、欠点としてクレヒスを積むことができません。

いくら利用しても個人信用情報機関に記録されることがないため、自己破産から時間が経っている方はクレヒスを詰めるSMBCモビットや、Nexus Card、プロミスなどで審査してみるのが良いでしょう。

クレジットカードではなくカードローンも選択肢

クレヒス修行として、カードローンを利用するという方法もあります。クレジットカードの場合はクレヒスが重視されますが、消費者金融系のカードローンはクレヒスを重視しないため独自の審査で審査通過する場合があります。

いずれも自己破産してから5年~7年経過後の最初の申し込みサービスとして利用するのがベストです。自己破産した後すぐに申し込む場合は審査落ちの可能性が極めて高くなるので注意しましょう。

カードローンもクレヒスが記録されるので、延滞なく返済を行っていれば良いクレヒス修行になります。

ACマスターカード

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Apple Pay、Google Pay |

| 金利 (実質年率) |

リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

消費者金融アコムが発行するACマスターカードは、独自審査でアコムのカードローンが利用できます。

そのため、クレヒスがない「ホワイト」や「スーパーホワイト」の状態でも、安定した収入があれば申し込み可能です。

今後ほかのクレジットカードを取得するためにも、ACマスターカードでクレヒスを積み上げるという方法もありあります。

ACマスターカードは年会費無料で、申し込みから最短即日発行にも対応しているため、すぐにカードを持ちたい方にもおすすめ。

Mastercardブランドのため、国内外の多くの加盟店で利用できる点もメリットです。

アイフル

アイフル

アイフルの特徴

初めての方なら最大30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおすすめ消費者金融ローン。

| 金利 (実質年率) |

3.0%~18.0% 貸付条件はこちら |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります |

| 融資スピード | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) ※500万円を12.0%(実質年率)で借入した場合 |

| 担保・保証人 | 不要 |

消費者金融のアイフルでは、初めての方を対象に最大30日間利息0円のサービスを提供しており、融資を検討している方にとっても利用しやすくなっています。

WEB完結で申し込めば郵送物なしで手続きを進められます。「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

自宅に書類が届くのが不安な方にも適しています。

さらに、申し込み前に簡単な情報を入力するだけで融資可能かを判断できる「1秒診断」も利用可能で、審査に不安がある方でも事前に目安を確認できる便利なサービスです。

SMBCモビット

SMBCモビット

特徴

SMBCモビットはキャッシングやカードローンのサービスを展開している大手の消費者金融。24時間いつでもインターネットで申し込み可能で、全国の提携ATMを使ってお金を借りることが可能

| 実質年率 | 年3.0%〜年18.0% |

|---|---|

| 借入限度額 | 最高800万円 |

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 融資時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 担保・保証人 | 不要 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済回数および返済期間 | 最長60回(5年) ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

| 申込資格 | 年齢満20~74歳の安定した定期収入のある方 ※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。 |

SMBCモビットは、申し込みから融資まで最短15分※で完了するカードローンで、来店不要・郵送物なしで手続きを進められるため、スムーズに借り入れが可能です。

申し込みには現在収入があることが条件となり、運転免許証やマイナンバーカード(※1)などの本人確認書類があれば手続きができます。契約完了後は、最短3分で振込融資を受けられる点も魅力です。

さらに、SMBCモビット公式スマホアプリを活用すれば、借入や返済の手続きがアプリ上で完結するため、ATMに行かずにスムーズな取引が可能です。

また、アプリを使って返済予定日や残高を簡単に確認できるため、計画的な利用がしやすくなっています。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

(※1)個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

プロミス

プロミスのカードローン

特徴

大手消費者金融と比較してスピーディーにお申し込みが可能。メールアドレスの登録とWEB明細を利用することで30日の無利息期間を利用できる。

| 実質年率 | 実質年率2.50%~18.00% |

|---|---|

| 借入限度額 | ご融資額800万円まで |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 担保・保証人 | 不要 |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

プロミスの利用が初めての方で、メールアドレスの登録とWeb明細の利用登録をすれば30日間無利息サービスを利用可能。

プロミスでは原則として電話での在籍確認を行っていません。

そのため、インターネット申し込みだけで完結する「Web完結」サービスを利用すれば、原則電話による在籍確認なしのため職場や身内にバレることなく借り入れが可能。

※最短3分で審査から融資まで可能としており、審査回答可能時間帯の9:00~20:00に申し込むと即日融資に対応してくれます。都合により翌営業日になる可能性あるため注意が必要です。

※お申し込み時間や審査によりご希望に添えない場合がございます。

自己破産者がクレジットカードを作るための条件

自己破産後でも、一定の条件を満たせばクレジットカードを作ることは可能です。

しかし、審査に通るためにはタイミングや申し込み方に注意が必要です。ここでは、信用情報の回復時期、審査基準となる年収や勤務状況、そして申し込み時のコツについて解説します。

信用情報が回復するタイミングはいつ?

自己破産の情報(いわゆる「事故情報」)は、信用情報機関に一定期間記録されます。

主な信用情報機関の保有期間は以下の通りです。

| CIC(指定信用情報機関) | 約5年 |

|---|---|

| JICC(日本信用情報機構) | 約5年 |

| KSC(全国銀行個人信用情報センター) | 最長7年 |

特にKSCは銀行系のクレジットカード審査に影響を与えるため、自己破産から7年が経過するまでは銀行系カードの審査通過が難しい傾向にあります。

信用情報の記録が消えた後であれば、新規申し込みの可能性が高まります。

審査に通るための年収や勤務状況のポイント

クレジットカードの審査では、信用情報だけでなく安定した収入があるかどうかも重要なポイントです。

特に自己破産後は信用力が低いため、次の条件を満たしていると審査に通りやすくなります。

考えられる重要なポイント

・雇用形態は正社員が有利(ただし、派遣社員やアルバイトでも安定収入があれば可能性あり)

・年収200万円以上が目安(カード会社によるが、低額でも審査に通るケースあり)

また、勤務先の信用度も審査に影響するため、上場企業や公務員の方が有利とされています。

審査通過率を上げる申し込みのコツ

自己破産後にクレジットカードを作る際は、以下のポイントを押さえて申し込むと、審査通過の確率が上がります。

考えられる重要なポイント

・キャッシング枠を0円に設定(審査のハードルを下げるため)

・審査の甘いカードを選ぶ(流通系・消費者金融系のカードは比較的通りやすい)

・短期間に複数申し込まない(申込履歴が残り、審査に不利になるため)

自己破産後のクレジットカード審査は慎重に行うことが大切です。

信用情報の回復を待ちつつ、適切なタイミングと方法で申し込むことで、審査に通る可能性を高めることができます。

自己破産後のクレジットカード審査で注意すべきこと

自己破産後にクレジットカードを作る際は、審査に通りやすくするための工夫が必要です。

信用情報の履歴が影響するため無計画に申し込むのではなく、慎重に準備を進めましょう。ここでは、審査通過の可能性を高めるための重要なポイントを解説します。

クレジットカードの申し込み前に信用情報の開示請求を行う

クレジットカード審査では、信用情報機関(CIC・JICC・KSC)の情報が参照されます。

自己破産の記録(いわゆる「事故情報」)は最長で5〜7年保持されるため、申し込み前に信用情報を開示請求し、記録が残っているか確認することが重要です。

誤った情報が記載されている場合は、訂正を依頼することで審査に悪影響を及ぼすリスクを減らせます。

自己破産後でも、慎重に手順を踏めばクレジットカードを作ることは可能です。無駄な申し込みを避け、計画的に審査対策を進めましょう。

短期間で複数のカードを申し込むのはNG

クレジットカードの審査では、申込履歴が信用情報機関に記録されます。

短期間に複数のカードを申し込むと「申し込みブラック」となり、金融機関に資金繰りに困っていると判断される可能性があります。

一般的に、申込履歴は6カ月間保持されるため、1社ずつ慎重に申し込むのが無難です。

監修者コメント

カード会社によって異なりますが、1ヶ月以内に複数カード(2枚以上)申し込んでいると通常は審査モデル、審査ルールに引っかかるので、どうしても審査に通りたいカードが必要ということであれば1枚だけ申し込むのがおすすめです。

それと、ここに書かれている通り申込履歴は6ヶ月間、個人信用情報機関に保存されます。十分考えてから申込みましょう。

キャッシング枠はゼロにするのがベスト

クレジットカードの審査では、キャッシング枠の有無も重要な要素です。

キャッシング枠を希望すると、貸金業法に基づく「総量規制」の対象となり、審査が厳しくなります。

特に自己破産後は信用力が低いため、少しでも審査通過率を上げるためにキャッシング枠をゼロに設定するのが最善策です。

借り入れ(借金)が多い

借り入れ(借金)が多い場合は返済能力に難があると判断されるため、カード審査に通りづらくなります。借り入れがある場合は返済してから申し込むと審査に通りやすくなります。

これは、貸金業法の「総量規制」によって年収の3分の1を超える借り入れが制限されるためです。(総量規制の対象となるのは無担保ローンで、住宅ローンや自動車ローンなどは含まれません。)

監修者コメント

支払い方法で注意する点として、全てのカードローン・クレジットカードのキャッシングを一気に返すのは逆にネガティブ要素として見られる可能性もあります。

これは、どこからか一時的に資金を調達してあらたなカードを作ろうとしていると判断される可能性があるからです。

こういったこと(同時に複数会社のローンを完済する)をシステム的に感知してアラートを出す仕組みを入れている会社がありますので、出来れば少し時期をずらして複数会社に返済(完済)していく方がおすすめです。

自己破産後のクレカ発行は5年経過が必須

自己破産をすると、信用情報に事故情報が登録されるため、5年から7年クレジットカードの新規発行は難しくなります。

しかし、デビットカードや家族カード、デポジット型クレジットカードなど代替となる選択肢もあります。

また、年数が経過して安定した収入があれば、消費者金融系カードやローンを利用できる可能性もあります。

クレジットカードが作れない期間、これらの方法を活用しながら将来的に信用を回復するための準備をしていくことが大切です。

▼関連記事

-

-

独自審査のクレジットカード比較!外資系から申し込みやすいカードまで

独自審査クレカのポイント 独自審査クレカとは過去の利用実績よりも現在の収入などを重視した審査を行うクレカのこと 独自審査を行っているカード会社は「ダイナースなどの外資系」と「ローン会社が発行する消費者 ...

-

-

即日融資が可能なおすすめカードローン比較

急ぎでお金を借りたい時、頼りになるのが即日融資可能のカードローンです。 カードローンの中には最短20~30分程度で審査が終わり、その日に借り入れができるものもあるため、急な出費にも対応できます。 今回 ...

-

-

SMBCモビットのメリット・デメリット!申し込み方法とお金の借り方

SMBCモビットは、三井住友カードで有名なSMBCグループのローンサービス。 公式サイトでは簡単3ステップで「お借入れ診断」が利用できるので、申し込みが可能かどうか判断できます。 この記事では、SMB ...

クレカ審査に落ちてしまった場合は、すぐに次のカードに申し込むと却下される可能性を高めてしまいます。

審査落ちした理由によってある程度の対策をしてからもう一度申し込みましょう。

この記事では審査を通過しない主な理由や原因を情報提供しています。

審査落ちの経験がある人はこの記事をよく読んでからまた申し込んでみましょう。

監修者コメント

個人信用情報機関にはブラックリストと言った存在はなく、異動情報と言われる金融事故を起こしたことが記録として残るだけです。

異動情報(ブラック情報と業界では言います)はCIC、JICC、KSCの間で共有されているので、どの個人信用情報機関に加盟していても異動情報が発生すれば、他の個人信用情報機関へ情報共有されます。

また、貸金業法での規制対象のカードローン等の情報(通常取引の情報=ホワイト情報と言います)はCICとJICCの間で共有されています。

「KSCの場合、自己破産後は7年間カードやローンの審査に通りづらくなります。」との記述がありますが、これはKSCには官報情報が7年間掲載されており、自己破産、民事再生等の法的な処理を行ったものは官報に掲載され、他のCIC、JICCでは分からなくてもKSCだけには事故情報として存在している為です。