クレジットヒストリー(クレヒス)と呼ばれる信用情報に傷が付くと「ブラックリスト(異動)」になり、クレジットカードの審査落ちの原因となってしまいます。もしブラックリスト入りしてしまった場合、その情報はいつ消えるのでしょうか。

ここでは、ブラックとはどういう状態なのかという基本的なことから、異動情報が消えるまでの期間やブラック情報がいつ消えるか確認する方法について分かりやすく解説します。

クレカ作成のポイント

- まずは信用情報を確認して事故情報が残っているか確認!スマホからでも簡単に申し込み可能

- 事故情報は5年~7年は消えないので、一般のクレカの発行は難しい

- 5年の期間満了後も楽天カードなどの流通系カードから申し込むのがおすすめ

- カードローン付きの消費者金融系カードであれば申し込みやすい

目次

「ブラックリスト」とは?

ブラックリストとは、個人信用情報機関に記録されてしまう事故情報(ネガティブ情報)の事です。

クレジットカードやローンの契約中に繰り返しの遅延や滞納(延滞)などのトラブルがあると「異動」という情報が記録され、一定年数が経過するまで保管されます。

実際にブラックリストが存在するわけではない

よく「ブラックリスト入りする」「ブラックリストに載る」という言葉を聞きますが、実際に「ブラックリスト」という金融事故を起こした人達のリストが存在しているわけではありません。個人信用情報機関に記録される情報はクレヒス(クレジットヒストリー)とも呼ばれています。俗にいうブラックリスト入りした状態になると、異動情報が残っている間はクレジットカードやローン(キャッシング・住宅ローンなど)の審査にはほぼ通らなくなります。

個人信用情報機関とは?

個人信用情報機関とは、クレジットカードやローン、割賦販売を扱う企業が加盟している信用情報機関のことです。日本国内にはCIC・JICC・KSC(全銀協・JBA)という3つの信用情報機関があり、クレジットカードやカードローンの申し込みをした際には申込者の属性や支払い能力があるかを審査するため加盟会社が照会することができます。個人信用情報期間には、過去や現在の勤務先・契約内容・支払い状況、他社への申し込み履歴なども履歴として残ります。

CICはクレジットカード会社、JICCは消費者金融、KSC(全銀協・JBA)には主に銀行が多く加盟しているのが特徴です。

カード会社によってはCICとJICCのどちらにも加盟している場合や、情報共有がされてどちらにも同じ情報が残っている場合もあります。

ブラックリスト入りする主な原因

個人信用情報機関に「異動」と記録されてブラックリスト入りする主な原因は以下の通りです。

3ヶ月以上または延滞61日以上の延滞

クレジットカードやカードローンの支払いを年間3回以上または61日以上延滞するとブラックになってしまいます。

1〜2度の遅延であれば、支払い日をうっかり忘れたなどの理由をカード会社も想定しているのですぐにブラックになることはありませんが、繰り返しの遅延があった場合は日数に関係なくブラックになってしまうことがあります。

強制解約・カードの不正利用

繰り返しの延滞によって支払い能力がないと判断された場合や、クレジットカードの現金化など利用規約に反した使い方をするとカード会社から強制解約をされてしまいます。強制解約となった場合には信用情報機関にも「異動」の情報が記録されてブラックとなりますが、「社内ブラック」と呼ばれる、会社独自のデータベースに記録が残ってしまうと時間が経って異動情報が消えたあとも同じ会社でカードを作ることはほぼできないと言えます。

債務整理を行った

クレジットカードやカードローンの利用料金が返済できなくなり、自己破産や任意整理などの債務整理を行った場合もブラックになります。

契約者本人の支払いが難しく、保証人などの第三者が返済を行う代位弁済を行った場合にもブラックになります。

▼ブラックリスト入りする条件についてさらに詳しくはこちら

ブラック情報はいつ消える?ブラック解消までの期間

何らかの金融事故によりブラックになってしまい、いつブラック情報が解消されるのか?と疑問に思う方は多いでしょう。

信用情報機関で自分の情報開示をして、ブラック解消までの期間を調べる方法をご紹介します。

信用情報から残りのブラック期間を確認できる

「自分があとどのくらいの期間ブラックなのか」を知るには、信用情報機関に登録されているブラック(異動)情報を開示請求してみましょう。

CIC、JICC、KSC(全銀協・JBA)の三つの信用情報機関には、加盟しているカード会社などの支払い状況や契約日などの情報が細かく記録されています。

自分がいつまでブラックなのかを知るには、ブラック(異動)発生日の日付からどのくらい経過したかを確認することで調べることが可能です。

ブラックの情報は最長7年残る

CIC・JICCでは最長でも5年で「異動」情報が消えるため、ブラックが解消されればまたクレジットカードやカードローンを作ることができます。

自己破産を行った場合、KSC(全銀協・JBA)には7年もの間「異動」の情報が残り続けるため住宅ローンなど銀行からお金を借りることができなくなってしまいます。

| CIC | JICC | KSC (全銀協・JBA) | |

|---|---|---|---|

| 延滞 | 延滞解消後5年 | 延滞解消後1年 | 延滞解消後5年 |

| 強制解約 | -(記載なし) | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 7年 |

ブラック情報が消えるまでの期間は事故解消日から数える

延滞に関する異動の記録は、延滞の発生日ではなく「延滞解消」したその日から数えた年数になるため、完済しない限りはいつまでも異動情報が残りブラックのままとなってしまいます。いずれの項目も発生日からではなく、問題が解消(契約終了)してからの期間となっています。

CICでは「強制解約」の項目がないためカードを強制解約されたという事実は記録として残りませんが、強制解約に至った理由が債務整理による「代位弁済」や「延滞」の異動情報として記録されることになります。

多重申し込みによる「申し込みブラック」に注意

クレジットカードやカードローンを1ヶ月に3件以上申し込むと、入会特典目的やお金に困って返済能力が低いと疑われ「申し込みブラック」という状態になってしまいます。申し込みブラックになると新規の申し込みをしても審査に通らなくなります。

カードの申し込みの履歴は6ヶ月間残ってしまうため、申し込みブラックになってしまった場合は6ヶ月以上の期間をあけてから再申し込みしましょう。

個人信用情報機関に開示請求する方法(ブラック期間を確認する方法)

個人信用情報機関では自分の信用情報(クレヒス)の開示請求を行う事ができます。

クレジットカードや消費者金融、銀行ローンなど自分が金融事故を起こした会社が加盟する信用情報機関に開示請求しましょう。

わからない場合は事前に各信用情報機関のサイトで加盟会員(企業名)を確認することも可能です。

例えばCICの場合、新規でカードを作る際の申込内容・過去のクレジット利用履歴・現在の契約内容・支払い状況(残債額)といった項目を見る事ができます。確認できるのは保有期間内の情報のみで、それ以前の記録については見る事ができません。

各信用情報機関によって、利用できる開示方法が異なります。

CICで開示請求する

CICでの開示請求方法は以下です。

- スマートフォン

- パソコン

- 窓口

- 郵送

開示手数料:500〜1000円

(定額小為替証書もしくは本人名義のクレジットカード払い)

スマートフォンやパソコンから即時開示も可能です。(8:00~21:45)

手数料の支払いに使えるクレジットカードは本人名義のみで種類が限られているためあらかじめ確認しておきましょう。

JICCで開示請求する

- スマートフォン(アプリ)

- 窓口

- 郵送

開示手数料:500〜1000円

(定額小為替証書もしくは本人名義のクレジットカード払い・コンビニ払い・ATM払い・オンラインバンキング払い)

スマートフォンアプリから請求が可能ですが、開示した書類は後日郵送になるため注意しましょう。

KSC(全銀協・JBA)で開示請求する

- 郵送のみ

開示手数料:1000円(定額小為替証書)

KSC(全銀協・KSC)は郵送のみの開示請求しかできません。

ブラックリストから消えるまでの期間の見方

各信用情報機関に情報開示してブラック解消までの期間を確認するときに信用情報開示書のどの部分を見ればいいのかを、実際の画像を使って解説します。

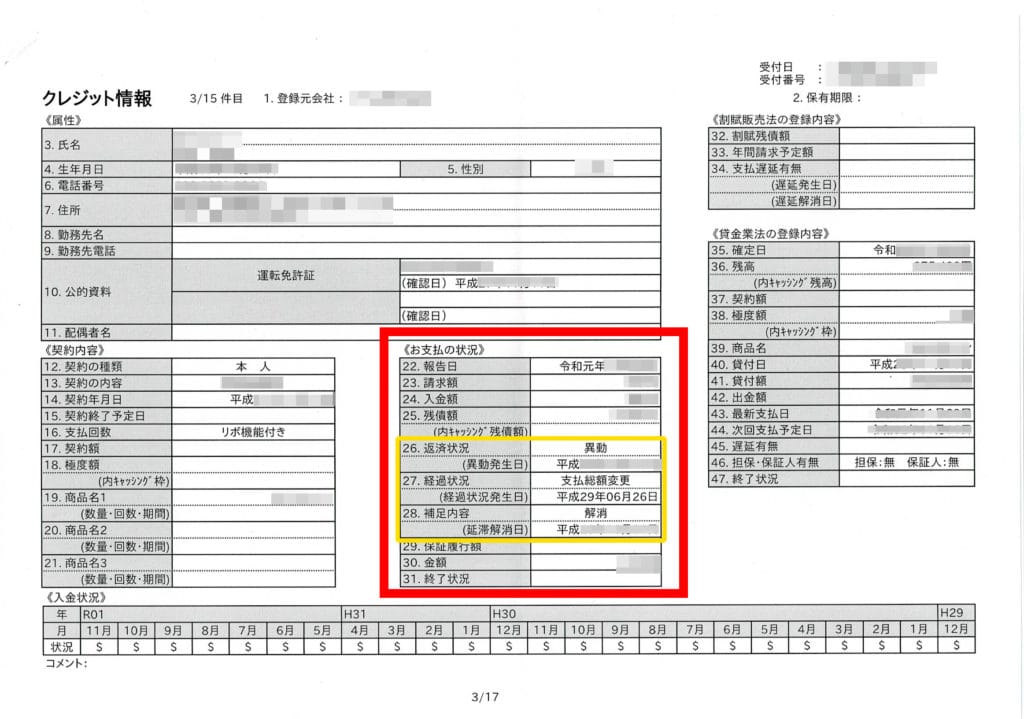

CICは《お支払い状況》の欄を確認する

CICの開示書には、クレジットカードやカードローンの契約日から限度額など詳しく記載がありますが、

ブラック解消までの期間を調べるには「お支払い状況」の欄をみてみましょう。

▼実際の開示書▼

返済状況の欄に「異動」の文字があるためブラックであることがわかります。

補足内容の欄に「解消」の文字と日付の記載があるため、解消日から数えた日にちが信用情報機関からブラック(異動)情報が消える日付になります。

JICCは「完了日」の欄を確認する

JICCの開示書は「ファイルD」と書かれた紙の「債権情報」の右側にある完済日・譲渡日の部分を確認しましょう。

▼実際の開示書▼

「異参サ内容・異サ発生日」の欄で事故発生日の日付が確認できます。

ブラック解消までの期間は、「完済日・譲渡日」に記載されるから数えた日付になります。

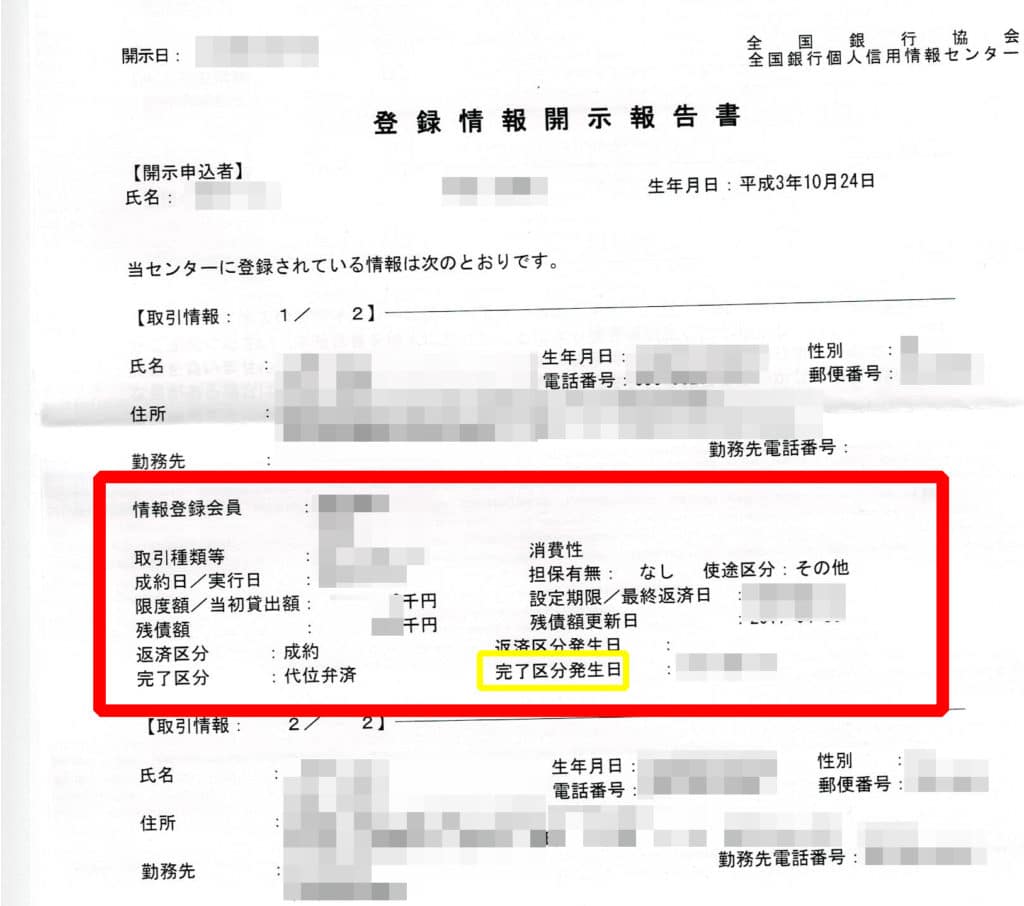

KSC(全銀協・JBA)は「完了区分発生日」「返済区分」を確認する

KSC(全銀協・JBA)の開示書は取引情報に記載されている「完了区分発生日」「返済区分」を確認します。

▼実際の開示書▼

「完了区分発生日」の欄は事故発生日の日付が確認できます。(完了区分には事故の内容が記載)

支払いの延滞した場合には「返済区分」の欄に「延滞」の文字が記載され、画像には記載がありませんが延滞解消した場合は「延滞解消日」という欄が記載されます。

完済や解約で契約が終了した場合には返済区分に「完了」が記載され、「完了区分発生日」が完済の日付になります。

「延滞解消日」もしくは「完了区分発生日」から数えた日にちが残りのブラック期間です。

喪明け後は「ホワイト」になる

問題なくクレジットカードを使い続けている場合は最長5年間のクレヒスが個人信用情報機関に残ります。

ブラックになるとカードが作れなくなるため、事故解消から一定期間を過ぎて「喪明け」になったあとはクレヒスが一切残っていない「ホワイト」という状態になります。今まで一度もカードやローンを利用した履歴がない人を「スーパーホワイト」と呼びますが、スーパーホワイト同様に信用情報機関にクレヒスが一切残っていないため異動情報が消えた後も審査に通りづらくなることがあります。

喪明け後は比較的審査難易度の低いと言われるクレジットカードを申し込んで、延滞なく使い続ける事で再び良好なクレヒスを積む事が可能です。上位カードや審査難易度が高いといわれるクレジットカードを申し込みたい場合は良好なクレヒス修行が必須です。

ブラックになると家族のカード審査に影響が出る場合も

ブラックになると家族に迷惑をかけてしまうのでは?と心配される方もいますが、家族のクレヒスに自分のブラック情報は関係ありません。影響が出るとすれば、未成年で学生の子供がクレジットカードを作る場合です。学生で収入がない未成年のクレジットカード審査では親の信用情報がチェックされるので、この時にブラックである事が判明すると審査落ちの対象となるため注意しましょう。

子供が成人している場合は親権者の同意が必要ないので、親の信用情報はチェックされません。

ブラックリスト(異動)になってしまったときの対策

ブラックになってしまってクレジットカードやカードローンの審査に通らない場合の対策を解説します。

まずは延滞解消・完済する

間違った情報が登録されている場合を除き、一度ブラックになってしまうとブラック情報を消すことはできません。

繰り返しの遅延や、延滞でブラックになってしまった場合は、遅延した支払いが完済してからが事故解消となります。

なるべくはやくブラックを解消するためにも、気付いたらすぐに支払いをして完済を目指すのがブラック解消の近道になります。

ブラックになっても審査基準が違うカードなら持てる可能性がある

ブラックになっても、一部の消費者金融系クレジットカードでは過去のクレヒスよりも現在の支払い能力を重視するものや、独自の審査基準で審査を行っている会社であれば審査に通る可能性があります。

一度ブラックになってしまうと、一般的なカード会社の審査に通過するのはほぼ不可能です。

やみくもにカードを申し込むと、申し込みブラックになる恐れもあるため要注意です。

ブラックでもデビットカードなら作ることができる

クレジットカードは利用すると、会社が一時的にお金を立て替えてくれることになるので審査が必須です。

銀行口座から即時引き落としされるデビットカードであれば、ブラックの人でもほとんどが審査なしで作ることが可能です。

ネットショッピングや、コンビニなどのキャッシュレス決済でカードを使いたい時にもクレジットカード同様に使うことができるのでおすすめです。

クレヒス修行におすすめのクレジットカード

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Apple Pay、Google Pay |

| 金利 (実質年率) |

リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

すでにクレジットカードや利用中のローンがある方であれば、手持ちのカードでクレヒスを築いていくのがおすすめですが、クレヒス修行をしようと考えている人は、クレジットカード審査やローンの審査に落ちたという人が多いと思います。

ゴールドカードなどの審査難易度の高いカードであれば、一般カードにランクダウンすれば問題ないと思いますが、一般カードで審査に落ちたという人であれば他のカードに申し込んでも、また審査に落ちる可能性は高いでしょう。

一般カードで審査に落ちたという方は、クレヒス修行用カードとして人気の高いACマスターカードがおすすめです。

ACマスターカードは、一般的なカード会社が審査基準としてクレヒスを重視しているのに対し、収入があるかどうかに比重を置いているため、他社のカード審査に落ちた人でも審査通過できる可能性があります。