au PAY カードを申し込みしたいけど、au PAY カードの審査って厳しいの?審査基準は?学生でも申し込めるの?といった不安がある方もいるでしょう。

すでに申し込みをして一度審査落ちしてしまったという方も、審査落ちの原因や対策についてまとめました。

au PAY カードの審査難易度は?

au PAY カード

カードの特徴

auユーザーは年会費無料で利用でき、貯めたPontaポイントは携帯代金の支払いに利用できる。カードのタッチ決済可能。auユーザー向けのカード

| 発行会社 | KDDI フィナンシャルサービス |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) お買い物安心保険:年間100万円 |

| スマホ決済 | Apple Pay |

| ポイント | Pontaポイント |

| クレカ積立 | auカブコム証券 |

| 申し込み条件 | au IDをもつ満18歳以上(高校生除く)、本人または配偶者に定期収入のある方 |

| 追加カード | ETCカード(新規発行手数料1,100円)、年会費無料 家族カード 年会費無料 |

au PAY カードの審査は、三菱UFJニコス株式会社とKDDIフィナンシャルサービス株式会社(au)の2社で行われています。

三菱UFJニコスは、VIASOカードやMUFJカードをはじめとする“銀行系カード”を発行している会社です。

銀行系カードというと審査難易度が高い部類に思われますが、au PAY カードは主婦や学生でも申し込み資格を満たして、過去に他社カードやローンの支払いに問題が無ければ発行できる可能性が高いカードになります。

こちらでは、au PAY カードの申し込み条件や、審査で有利になるケースを紹介します。

au PAY カードの申し込み条件

au PAY カードの申し込み資格は、個人利用のau IDを持っている満18歳以上(高校生除く)で、本人または配偶者に定期収入のある方となっています。

定期収入があれば問題ないため、パートやアルバイトなどでも申し込みが可能で、専業主婦でも配偶者に定期収入があれば申し込み資格の対象になっていることから、誰でも手軽に申し込みしやすいカードと言えるでしょう。

ただし、専業主婦などで自己収入がない場合、自身のクレジットヒストリー(クレヒス)ではなく、配偶者の情報やクレヒスが良好かどうかが審査に関わってくるため注意が必要です。

また、「学生の方は定期収入の有無にかかわらずお申し込みいただけます」と公式サイトで明記されているので、高校生を除く18歳以上であれば学生の申し込みも歓迎されています。

au PAY カードの申し込みからカード発行までの流れ

申し込みからカード発行の流れ

- 公式サイトから申し込み

- 会員規約などの確認と同意

- au IDでログイン、またはau IDの新規作成

- 必要項目の入力

- 審査

- カード発行・発送

au PAY カードはネット完結申し込みが可能なカードで、何の問題もなくスムーズに審査が行われれば最短2分で審査結果を通達、申し込みから最短4日でカードが発送されます。

ただし、申し込み時の申込内容に入力ミスがあった場合やキャッシング枠の希望、信用情報があまり良好でなかった場合は審査に時間がかかることもあるため、1~2週間程度余裕をもっておくことが大切です。

また、au PAY カードは審査通過さえしてしまえば、カードの発行を待たずに利用ができる「即時利用サービス」という便利なサービスも用意されています。

即時利用サービスの利用可能額は3万円までで、「auかんたん決済 au WALLET クレジットカード支払い」または「Apple Pay」での利用ならカード番号の入力をしないで利用が可能です。

査通過後からカードが手元に届くまでの間で、決済に利用ができるので便利なサービスでしょう。

在籍確認の電話は絶対にかかってくるわけではない

クレジットカードに申し込むと、記載の勤務先で本当に働いているかどうかの確認のために勤務先に在籍確認の電話が入ることがあります。

au PAY カードも審査時に在籍確認が行われる場合がありますが、絶対にかかってくるわけではありません。

申込内容に問題があったり、勤務先や年収などに不審な部分がある場合などに在籍確認で申込者の情報を確認されるケースが多く、信用情報機関に記録されている勤務先情報と申し込みの情報が同じ場合などは、在籍確認が入らずに審査が通る場合もあるのです。

また、在籍確認がある場合でも会社名を名乗られることはなく、「田中と申しますが、〇〇さんはいますか?」のような担当者名と在籍しているかどうかが確認できる内容で電話がかかってくるので、クレジットカードの在籍確認だということが職場にバレることもないため、安心してください。

auユーザー歴が長いと信頼されやすい

au PAY カードはauユーザー以外でも発行できるカードですが、auユーザーで既に利用しているスマホ料金の支払いなどが円滑な返済が行われていると、「支払い能力に問題がない」「返済が円滑で信頼できる」と審査で有利になる場合があります。

特に、長期でauのサービスを利用している人は、カードを発行しても長く使ってもらえる可能性が高いと判断されやすいのです。

ただし、auでの支払い状況が良好でも、他社カードやショッピングローンなどの支払いを遅延している場合は、信用情報機関に遅延情報が残ってしまっているため信頼できないと判断されてしまう可能性もあるので注意しましょう。

au PAY カードの審査落ちの原因は?

au PAY カードの具体的な審査内容や基準については公開されていませんが、一般的にクレジットカードの審査に落ちてしまう原因として考えられるのは以下5点です。

- 信用情報に問題がある

- 安定した収入や支払い能力がない

- 短期間に複数枚カードへ申し込んでいる

- 他社での借り入れ額や借り入れ件数が多い

- 申し込み情報に問題がある

なぜ審査落ちに繋がってしまうのか、それぞれについて詳しく見てみましょう。

信用情報に問題がある

クレジットカードの審査では、申込者の信用情報として信用情報機関でクレジットヒストリー(クレヒス)を照会しています。

クレヒスとは、クレジットカードやショッピングローンなどの利用・返済履歴のことを指しており、無理のない利用や遅延・延滞のない返済で良好なクレヒスが築けていればカード会社から信頼が得やすいのです。

逆に遅延や複数回の遅延などがあると、クレヒスに傷がついてしまっている(ブラックリスト)という状態になり、カード会社からに「お金に困っているのではないか?」「カードを発行しても返済してもらえないのでは?」という印象を与えてしまい、審査で不利になってしまいます。

引き落とし口座に入金し忘れてしまうこともあり得るため、1度や2度の遅延で100%審査が通らなくなるということはありませんが、繰り返しの遅延は故意と判断され、審査にほぼ通らなくなります。

特に、auユーザーで過去にスマホの分割代金や毎月の利用料金の支払いで延滞や未納などの金融事故を起こしている場合、社内ブラックリストに登録されてしまう可能性もあり、再申し込みをしてもカード発行が二度とできない状態になってしまうケースもあり得るのです。

そのため、分割払いや他社カードやローンの返済で未納や延滞などの自覚がある場合は、完済してからカードに申し込む方が、審査通過の可能性が高くなるでしょう。

スーパーホワイトも審査で不利になる

過去にクレジットカードやローンを利用していない人(クレヒスがまっさらな状態の人)をスーパーホワイトと呼びます。

クレヒスに傷が無いことで審査に有利だと思われるかもしれませんが、申し込む際の年齢によっては、過去に金融事故を起こしてブラックリストから回復した「喪明け」を疑われてしまい、審査が通りにくくなってしまうケースもあるのです。

カード申し込みができるようになる18歳~20代の内はスーパーホワイトでも審査通過しやすいですが、カード利用者数の多い30代を過ぎてもカードやローンを利用したことがない人は、何か問題があるのではないかと不審がられる可能性が高く、審査に通過できても利用限度枠が低く設定されてしまうケースもあるので注意しましょう。

安定した収入や支払い能力がない

クレジットカードは、カード会社がカード利用者に対してお金を貸している状態になるため、返済能力や信頼が無ければ発行できません。

au PAY カードの場合は、収入があればアルバイトやパートでも申し込むことができますが、アルバイトやパートよりも正社員である方がカード会社からの信頼度が高くなり、審査でも有利になりやすいと言われています。

正社員は一般的に長期雇用を前提としているだけでなく、毎月安定した給与が支払われるため、カード会社から見ると返済のリスクが低いと判断しやすいのです。

逆に、アルバイトやパートは短期で契約するケースや、収入が変動しやすいこともあり、「返済に必要な収入が途切れる可能性がある」とみなされやすい傾向にあります。

また、ここ最近ではフリーランスで仕事をしている人も増えていますが、定期収入があったとしても会社勤めよりも信頼度が下がってしまうため審査に通りにくくなるのです。

短期間で複数枚カードへ申し込んでいる

クレジットカードは、審査に通過しても落ちても信用情報機関に6ヶ月間申し込みの記録が残ります。

複数枚カードに申し込んだ場合、それぞれのカード審査で信用情報機関の信用情報を照会し、多重申し込みが行われていることがわかるようになっているのです。

同時期に複数申し込みをするということは、ポイント目当てでその後利用する目的のない申し込みを疑われやすく、信頼度が下がってしまいます。

また、お金に困った印象も与えやすく、返済能力が無いと判断されてしまう可能性も高いでしょう。

そのため、クレジットカードの申し込みは、あてずっぽうに申し込むのではなく、申し込みたいカードを絞り、1ヶ月に3枚以下とどめるようにするのがおススメです。

他社での借り入れ額や借り入れ件数が多い

クレヒスに遅延や延滞などで傷がついていなくても、他社カードでのキャッシングや、消費者金融などからの借り入れ額や借り入れ件数が多い人は、返済能力が低いと判断されて審査通過が難しい可能性があります。

特に、au PAY カードの申し込み時にキャッシング枠の付帯を希望している場合、他社での借り入れ額が多すぎると総量規制によって審査落ちしてしまうのです。

総量規制とは、貸金業者が消費者の年収の3分の1を超える金額の貸し付けを原則禁止する制度のことで、既に借り入れを行っている人がキャッシング枠を希望している場合、カード審査に通過してもキャッシング枠の審査で審査落ちする確率が高くなります。

借り入れ額や件数を嘘の情報で申告したとしても、信用情報機関から提供された情報によってすぐにバレてしまいますので、完済をするか、少しでも返済をして借り入れ額を減らしてからカードに申し込む方が良いでしょう。

申し込み情報に問題がある

申し込み時に申告する氏名や現住所、勤務先情報や収入などの申込内容に間違いがあった場合、審査落ちに繋がりやすくなります。

クレジットカードの申し込み時に誰かに成りすましたり、嘘の情報で申告することは犯罪行為であり、カードの審査落ちだけでなく、最悪の場合警察が動く可能性もあるでしょう。

申込者はうっかり間違えてしまっただけだと感じるかもしれませんが、カード会社からは故意に間違えたのかうっかりのミスなのかは判断できないため、審査落ちに直結してしまうのです。

また、カード会社は信用情報機関の情報照会した際に、クレヒスと申込内容を比べて勤務先が異なっていたり、収入が明らかに多かったりする場合は、本人確認書類や収入の証明できる過去数ヶ月の給与明細が求めることもあります。

本人確認書類や収入証明書などが確認ができない場合や、偽りの無いようであったことが判明した場合でも審査落ちに繋がりやすくなるので注意しましょう。

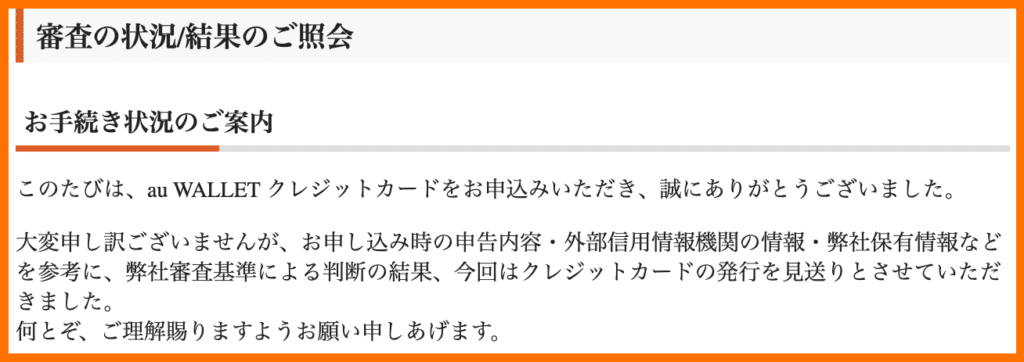

au PAY カード審査に落ちてしまった場合の対策

au PAY カードの審査に落ちてしまったらどうしたらいいのでしょうか。

再申し込みは可能ですが、審査落ちしてしまった際と同じ状況で申し込んでも審査通過は難しいでしょう。

そこで、再申し込みの注意すべき点などを含め、au PAY カードに審査落ちしてしまった際の対処法をご紹介します。

- 良好なクレヒスを築く

- 借り入れ額や件数を減らす

- カードの申し込みは期間を空ける

- 申し込み情報は正確に入力する

- キャッシング枠は0円で申し込む

- au PAY プリペイドカードの発行を検討

クレヒスの確認や良好なクレヒスを築く

| 信用情報機関 | 開示請求の手段・手数料 |

|---|---|

| CIC | ・インターネット開示(手数料:500円) ・郵送開示(手数料:1,500円~2,255円(情報開示書類の送付方法によって異なる)) |

| JICC | ・専用スマホアプリ開示(手数料:1,000円) ・郵送開示(手数料:1,300円~1,600円(情報開示書類の送付方法によって異なる)) |

| KSC | ・インターネット開示(手数料:1,000円) ・郵送開示(手数料:1,679円~1,800円) |

クレジットカードの審査落ちはクレヒスが原因のケースが多いです。

そのため、カード審査で落ちてしまった際は、まず自身のクレヒスを確認してみると良いでしょう。

クレヒスは、信用情報機関に情報開示請求をすることで確認が可能です。

オンラインや郵送などで手軽に手続きができますが、開示手数料として1,000円前後の費用が発生するので、用意しておきましょう。

また、クレヒスに問題がある(ブラックリストに登録されている)とわかったら、遅延や未納の場合は完済を、既に完済している場合は回復期間を待つことで事故情報が消失します。

金事故の内容によって回復期間は異なりますが、基本的には事故原因を解消後5~7年程度で記録管理が行われるので覚えておきましょう。

回復期間をあけてからは、カードや分割払いを含むローンなどを利用してクレヒス修行をすれば、再申し込み時の審査で有利になります。

クレヒス修行の方法は簡単で、申し込みやすいカードを入手して毎月少額でもよいので、無理のない利用と円滑な返済を行うだけで、良好なクレヒスを築くことが可能です。

ただし、スマホの分割払いなどで再度延滞や遅延、未納などを起こしてしまうと、再度信用情報機関に金融事故の記録が登録されてしまい、クレヒスに傷がついてしまうので注意しましょう。

借り入れの返済で借り入れ額や件数を減らす

au PAY カードの申し込み時には他社からの借り入れ額を入力する必要がありますが、借入額や件数が多い場合は総量規制などによって審査通過が難しいので、借り入れ額を繰り上げ返済や一括返済などで少なくすることが重要になります。

特に、au PAY カードでキャッシング枠の付帯を希望する場合、キャッシングは年収の1/3以上の借り入れが禁止されているため、借り入れ額を年収の1/3以下に減らすことが必要です。

完済してしまった方が審査通過の可能性は高くなりますが、返済が行われているという実績を作ることが大切なので、少しでも多く返済をしているだけでも、再申し込み時の審査で柔軟に対応してもらいやすいでしょう。

また、「多額の借り入れをしていることを誤魔化したい」と嘘の情報を申告した場合、信用情報機関で情報照会されてすぐにバレてしまいますし、虚偽申告として二度とカードが作れなくなってしまう可能性もあります。

そのため、借り入れがある人は、借り入れ額や件数を減らせるように返済を進めることがおススメです。

カードの申し込みは期間を空ける

クレジットカードの申し込みは審査に通過しても、落ちても信用情報機関に6ヶ月間記録が残ります。

同時期に複数枚のカードへ申し込みした履歴が残ると、返済のリスクが高まるケースを懸念されたり、申し込みブラックとして、カード会社から信頼を得にくくなるのです。

カード申し込みとして信用情報機関に残ってしまった記録はすぐに良好な状態に変わるわけではなく、6ヶ月程度の回復期間を空けなければ申し込みブラックの情報が消えず、直近の申し込み・審査落ち履歴がある状態では再度申込をしても審査に落ちてしまいます。

そのため、au PAY カードに申し込みをしたら審査結果が出るまで他のカードを申し込みするのは避ける、1ヶ月に申し込むカードは3枚以下までにするなどルールを決めて申し込むと良いでしょう。

また、クレジットカードの審査に落ちて再申し込みをする場合も、信用情報機関で審査落ちの記録が消える6ヶ月以上空けてからが好ましいです。

au PAY カードの場合は、一度審査に落ちた後しばらくは申し込みページに行けず、審査結果のみ出てくるような仕組みになっているため、もともと期間をあけないと再度の申し込みをすることができませんが、6ヶ月を目安に期間を空けることを覚えておきましょう。

au PAY カードにこだわらないのも大切

どうしてもau PAY カードが使いたいという人は、6ヶ月間待ってから再申し込みすることをおススメしますが、早めにクレジットカードを持ちたいという場合であれば、別の審査難易度が高くないクレジットカードに申し込むことをおススメします。

au PAY カードで審査落ちしている場合は、銀行系のカードでも審査に落ちる可能性が高いです。

ですので、主婦や学生でも申し込みを歓迎している傾向にある「信販系」か「流通系」のクレジットカードにチャレンジするのが良いでしょう。

以下の記事では審査の難易度から、審査が難しくないクレジットカードを紹介していますので参考にしていただければと思います。

▼関連記事

-

-

実質審査なし?極甘審査ファイナンスのクレジットカード紹介

クレジットカードを作りたいのに「審査落ちして作れない」という人は”自分の仕事や収入”と”申し込みするカードの審査難易度”が合っているか見極めが必要です。 そこで今回は、クレジットカードの審査難易度や審 ...

申し込み情報は正確に入力する

信用情報も問題なく、借り入れ額も少ないのに審査落ちしてしまう場合、なぜ審査に落ちてしまったのかわからなくなりがちですが、申し込み時情報の入力ミスが原因かもしれません。

氏名や住所、電話番号やなどの基本情報に入力ミスがあると、審査がスムーズに進まなくなり、確認のために在籍確認などが行われるだけでなく、確認が取れなかった場合には審査に悪影響を及ぼします。

また、勤務先情報に入力ミスがあると、虚偽申告としてみなされてしまうので審査落ちの確率が上がってしまうのです。

クレヒスの確認をして何も問題がない人や、収入や借り入れにも問題がない場合は、申し込み時の入力ミスが原因の可能性が高いため、再度申し込む際には必ず入力した内容に間違いがないか確認してから申し込みを確定させましょう。

キャッシング枠は0円、またはなしで申し込む

一部のクレジットカードは、申し込み時にキャッシング枠の同時申込が可能になっており、au PAY カードも申し込み時にキャッシング枠を希望することができますが、キャッシング枠を希望すると通常のカード審査に加えて、キャッシング枠の付与ができるかどうかの審査が行われます。

審査が増えてしまうため審査に時間がかかるのはもちろん、審査落ちの確率も上がってしまうため、キャッシングを利用しないのであれば0円、またはキャッシング枠の付帯なしで申し込むのがおススメです。

もし、利用を検討しているのであれば、なるべく小額で申し込むようにしましょう。

また、キャッシング枠はカード発行後に申請することもできるので、無理に申し込み時に申請する必要もありません。

カードの発行を目的としている人や審査に不安がある人であれば、キャッシング枠はなしで申し込むと審査通過の確立を上げることができるでしょう。

au PAY プリペイドカードの発行を検討

決済手段を増やす目的でau PAY カードに申し込んでいるのであれば、au PAY プリペイドカードの発行を検討してみるのもよいでしょう。

au PAY プリペイドカードは審査不要で発行できるプリペイドカードで、リアルカードの発行には発行手数料で600円が発生しますが、年会費は無料で利用可能です。

申し込み条件には、au携帯電話やauひかり、UQ mobileなどの契約を行っている人、またはauじぶん銀行口座とau PAYを連携している人という2種類があります。

auユーザーであれば誰でも申し込むことが可能で、既にauユーザーの2人に1人が持っていると言われるほどに優秀なカードです。

リアルカードを発行すれば実店舗でもネットショップでも決済に利用できますし、じぶん銀行の口座から直接オートチャージ設定をすることでデビットカードのように使うこともできるので、使いやすさも魅力。

au PAY カードの審査に落ちて、再申し込みをする間の決済手段として一度使ってみるのも良いかもしれませんね。

まとめ

au PAY カード

カードの特徴

auユーザーは年会費無料で利用でき、貯めたPontaポイントは携帯代金の支払いに利用できる。カードのタッチ決済可能。auユーザー向けのカード

| 発行会社 | KDDI フィナンシャルサービス |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) お買い物安心保険:年間100万円 |

| スマホ決済 | Apple Pay |

| ポイント | Pontaポイント |

| クレカ積立 | auカブコム証券 |

| 申し込み条件 | au IDをもつ満18歳以上(高校生除く)、本人または配偶者に定期収入のある方 |

| 追加カード | ETCカード(新規発行手数料1,100円)、年会費無料 家族カード 年会費無料 |

au PAY カードは、還元率が高く使いやすいだけでなく、気軽に申し込みしやすい申し込み条件を設けているクレジットカードです。

もし、審査に落ちてしまうかもしれないと不安がある人は、申し込みの前にクレヒスや借り入れしている金額、件数を確認してみると良いでしょう。

au PAY カードは一般カードのため、申し込み条件をクリアしていれば、クレヒスと借り入れ額に問題が無ければ審査通過しやすい傾向にあります。

それでも審査に落ちてしまう場合は、こちらの記事で紹介している対策などを参考に、期間をあけて再度申し込んでみてはいかがでしょうか?