初めてクレジットカードを作ろうとしている方は、どうやったら作れるのか、どこで申し込んだらいいのか、申し込みには何が必要なのかといったことがわからないものです。

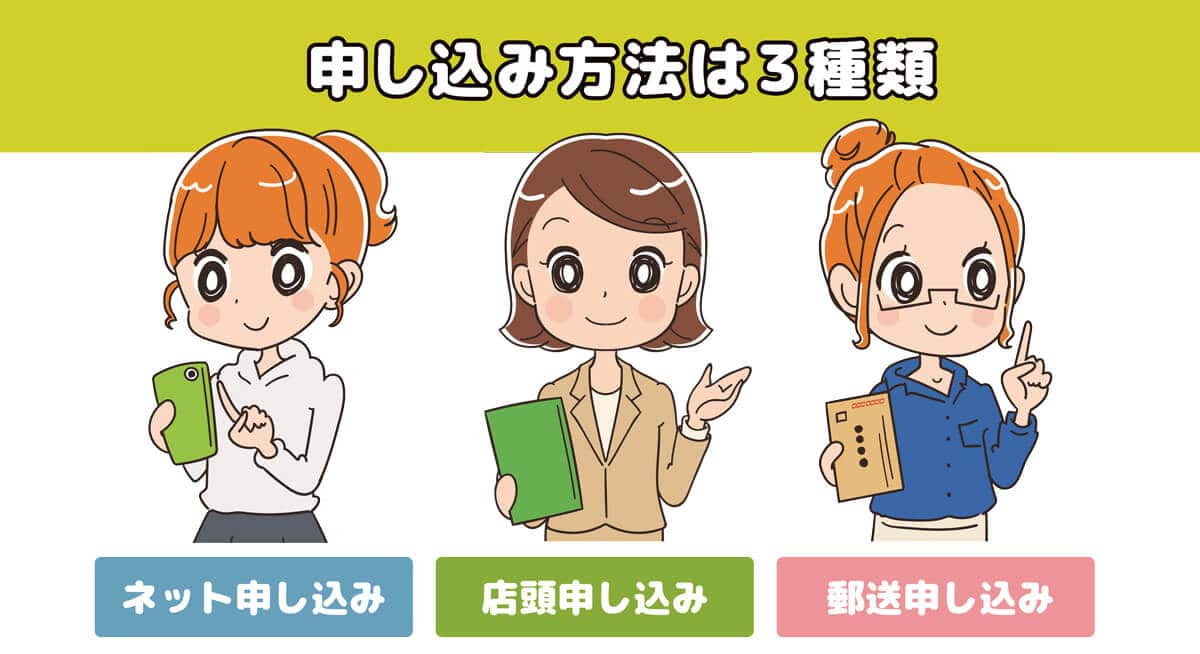

クレジットカードの申し込み方法には3種類あって、申し込みの流れや申し込み内容、必要なものなどが異なり、それぞれメリット・デメリットがあります。

このページでは、初心者がつまずきやすい点をピックアップしながらクレジットカードの選び方からカードの受け取りまでの方法を解説していきます。

目次

クレジットカード申し込みからカード受け取りまでの流れ

クレジットカードは申し込みから受け取りまで、大きく分けて以下4つのステップに分けられます。

- 申し込むカードを選ぶ

- 申し込み情報入力

- 審査

- カード発行・受け取り

ステップごとにどんなことをする必要があるのか、どんなことが行われるのかを順番に説明していきます。

カードを選ぶ

クレジットカードの発行には、まず発行したいクレジットカードを選ぶことから始めましょう。

クレジットカードには年会費が無料と有料のタイプがあったり、カードによって付帯サービスや特典が異なります。

自分がどんな店舗で利用するのか、どういう目的で利用したいのかなどを考えてほしいカードを見つけてみましょう。

申し込む

欲しいカードが見つかったら、カードの申し込みを行います。

申し込みはインターネット申し込み、郵送申し込み、店頭申し込みの3種類が基本で、カード会社によっては電話で郵送申し込みの申込書を取り寄せることも可能。

全ての申し込みで、申込者の氏名や住所、収入などの必要情報を記入・入力と、本人確認書類や支払い口座などの必要書類提出が求められます。

申し込み前に注意したいのは「クレジットカードの申し込み条件に自分が当てはまるのか」で、条件に当てはまらない場合はカード発行ができません。

加えて、申込者の情報申告で明らかに嘘の申告であったり、誤字脱字などがあるとカードが発行できないと審査に落ちてしまうケースもあります。

クレジットカードの申し込みは慣れない人だと長く感じ、確認を面倒くさがって読み飛ばしてしまいがちだと思いますが、カード会社からすると記載ミスなのか嘘の内容を書いて申し込んだのか判断がつかないため、必ず正確な情報を申告するようにつとめましょう。

ETCカードの申し込みも同時に行える

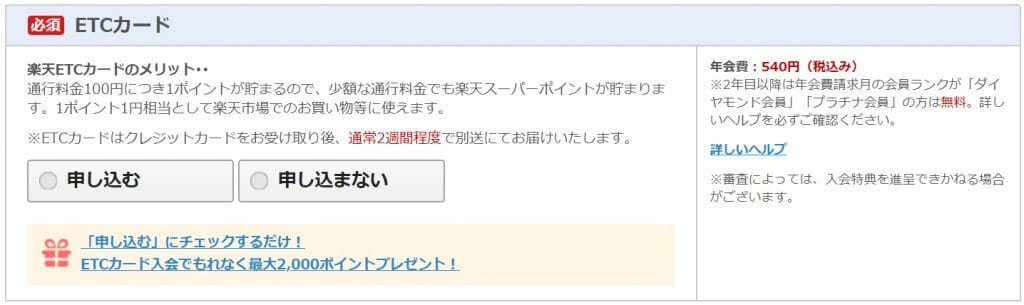

クレジットカードの申し込み時には、家族カードやETCカードなどの追加カードの申し込みも同時に行えます。

もちろんクレジットカード発行後に、追加で申し込むこともできるため無理にその場で発行を決めなくても問題ありません。

また、もし追加カード発行で年会費が発生する場合などは必ず記載されています。

年会費や発行費などの文字を見逃さないように、しっかり申し込み説明文を読んでおきましょう。

▼必ず年会費がかかる場合は記載されています。

審査を待つ

カードの申し込みが完了すると、カード会社によって申し込み情報を基に入会審査が行われます。

審査は、基本的にクレヒス(クレジットヒストリー)と呼ばれるカードやローンなどの利用履歴などで、過去の金銭トラブルが無いかなどを確認されることが多く、場合によっては申込者の収入や雇用形態などを重視することも。

審査時間はカード会社によって異なりますが、最短5分~数日、長くても1ヶ月以内が一般的で、審査結果はメールや郵送で通達されることが多いです。

申し込みから1ヶ月以上が経っても音沙汰がない場合は、メールアドレスが間違っていたり、郵便事故や書類の不備などの可能性も出てくるため、カード会社に問い合わせましょう。

在籍確認が行われる場合も

審査時には「申告した通りの勤務場所で働いているか」「申告した電話番号は本人のものか」などを確認するため、電話での在籍確認が行われる場合があります。

在籍確認が行われる場合は、対応しないと審査で次のステップへ進めないケースもあるため、留守番電話などになっていても折り返しをするなど、迅速に対応することが大切です。

また、在籍確認は必ず行われるわけではなく、「電話がかかってこなかったから審査に落ちた」ということもありませんので、安心してください。

カードを受け取る

審査に通過すると、カード会社からカードが発行されます。

クレジットカードの受け取りは、店頭申し込みなどであれば指定店舗での受け取りも可能ですが、基本的には郵送で届くことが多いでしょう。

申し込み時に申告した住所・氏名宛てにカードが送付されるので、受け取ればすぐにカードの利用が開始できますよ。

審査通過からカード発送まではカード会社によってタイミングが異なり、一般的には1週間~2週間以内でお届けのケースが多いです。

また、カード郵送には配達員に運転免許証や、マイナンバーカードなどの身分証提示で本人確認を行う郵送方法もあります。

普通郵便や簡易書留で郵送されたものは、家族にも受け取りが可能ですが、本人確認が必要な郵送方法は申込者本人のみが受け取れる仕組みになっているので、注意しましょう。

クレジットカードの申し込み方法

クレジットカードの申し込み方法は、インターネット申し込み、店頭申し込み、郵送申し込みの大きく分けて3種類が基本です。

一部カードでは電話での申し込みにも対応していますが、こちらでは基本の3種類の申し込み方法について、特徴をご紹介します。

クレジットカードの申し込み方法

- インターネット申し込み(オンライン申込)

- 店頭申し込み

- 郵送申し込み

インターネット申し込み(オンライン申込)

- 24時間いつでも申し込み可能

- 記入ミス、記入漏れが少なくなる

- 本人確認書類の提出が手軽

- 申し込み状況や審査状況をネットで確認可能

- ネット環境が必須

- 不明点・疑問点の質問ができない

インターネット申し込み(オンライン申込)は、クレジットカード会社の公式サイトにアクセスして申し込み手続きをするという方法です。

24時間申込受付しているため、店頭や窓口に出向くことなく、パソコンやスマートフォンで申し込みできるのが特徴で、楽天カードなどネット経由でしか申し込めないカードもあるので基本的にはこの方法で申し込むのがおすすめです。

インターネット申し込みのメリット

インターネット申し込みは、申し込み時の必要情報を入力で空欄があると次のページに進めないようになっており、記入漏れでの審査落ちリスクが減らせます。

また、本人確認書類の提出が求められた際にも、スマホで書類の写真を撮って画像をアップロードしたり、公式アプリから写真を提出など、本人確認書類の提出も手軽なのは初心者でも安心ですね。

ほかにも、オンライン申し込み限定のキャンペーンなどが行われている場合もあり、入会後〇ポイント付与のようなキャンペーンであれば、よりお得な入会ができるケースもあります。

申し込み状況や審査状況がネット上で確認できるため、審査状況を早めに知りたいという人にもピッタリです。

インターネット申し込みのデメリット

インターネット申し込みのデメリットは申し込みでわからないことがあっても、時間帯によってはBOTなどのチャットで解決しない限り、その場ですぐに対応してもらえるわけではないこと。

メールやチャットで質問をしても、申し込んでいる最中に返答が来るかはわからないため、わからない部分は事前に質問をしておくのが良いですね。

また、ネット環境が必要になることもデメリットではありますが、スマホからでも申し込みが可能なため、自分のスマホの操作に慣れていれば特に問題はないでしょう。

店舗・店頭申し込み

- 即日発行・即日受け取りが可能な場合がある

- 不明点の質問をしながら申し込みができる

- 本人確認がスムーズ

- キャンペーンや特典の充実

- 手続きに時間がかかる

- 申し込みできるカードが限定される

店頭・店舗申し込みは、実店舗のカード発行が可能なカードカウンターなどで申し込む方法です。

一部カードでは店舗での利用が限定されている「仮カード」の発行も行っており、申し込み後すぐにカードが利用できるなど、カード活用もしやすいでしょう。

店舗・店頭申し込みのメリット

店頭・店舗申し込みのメリットは、カード申し込み時の不明点などをその場で解決できることです。

カードカウンターにはスタッフが常駐しており、カードの不明点や申込書記入時の不明点などを説明してもらえるため、初心者でも簡単に申し込みが完了できます。

また、本人確認書類もその場で渡すだけでスタッフがコピーなどを行ってくれるので、必要な書類を準備するだけでスムーズに本人確認や支払い口座の設定まで可能。

店舗・店頭申し込みができるカードの中には即日発行可能なカードもあるため、その場で審査結果がわかったり、その日から店舗限定ではあるもののカードが利用できるなど、カードを早く利用したい人にも適した申し込み方法ですね。

店舗・店頭申し込みのデメリット

店頭・店舗申し込みのデメリットは手続きに時間がかかってしまうこと。

店頭では申込書の記入のみで、審査結果は郵送で行うケースもありますが、審査完了までその場で待つ場合もあるので、時間に余裕がある人でなければ店頭・店舗での申し込みは難しいかもしれません。

また、スタッフを会話しながらの申し込みになるため、別サービスの営業などを受けてしまう可能性もありますね。

店頭・店舗申し込みが可能なカードは限られているので、自分が申し込みたいカードでは対応していないこともあることも覚えておきましょう。

関連記事

郵送申し込み

スーパーやコンビニ、銀行などに設置されているクレジットカードの申し込み用紙

- ネット環境が不要

- 落ち着いて申し込みできる

- オプションサービスなどの営業を受けない

- 必要書類の準備に時間がかけられる

- 申し込みから発行まで時間がかかる

- 記入ミスのリスクが高い

郵送申し込みは、スーパーやコンビニなどの実店舗に置かれている申込用紙を、記入後に自分で郵送するタイプの申し込み方法です。

一部カードでは、申込書を電話で取り寄せることが可能な場合もあり、対面申し込みや機械操作が苦手な人におすすめです。

郵送申し込みのメリット

郵送申し込みでは、自分のペースで落ち着いて申込書が記入できるというメリットがあります。

店舗での申し込み時には周りが騒がしかったり、他の人と一緒にいて落ち着かないと感じ、郵送申し込みの方が好ましいという人も少なくありません。

特に、ネット環境が無くても申し込みができることや、スマホ・パソコンを使わないことから機械操作が苦手な人でもゆっくり申し込みができるため、若年層から年配の人まで申し込みやすいと言えます。

申込書が記入し終えてもすぐに申込書を送付しなければ、事前準備ができなかった必要書類の準備もできるため、確実に必要書類を用意しやすいでしょう。

また、対面ではないので追加サービスなど、断りにくい営業を受ける心配がないのも初心者には安心ですね。

郵送申し込みのデメリット

郵送申し込みのデメリットは、記入ミスのリスクが高いこと。

申込書の情報は審査に影響を与えやすいこともあり、正確で丁寧に記載しなければいけません。

乱雑な字や誤った情報で送付してしまうと審査に落ちてしまう可能性もあるため、申込書は間違いが無いか、読みにくい部分は無いかなどを見直してから送付するようにしましょう。

また、郵送申し込みでは申し込みからカード発行までが1ヶ月以上かかってしまうケースが多くあります。

申込書を記入後すぐに郵送しても、書類がカード会社に到着するまでに時間がかかることや、書類到着後に審査が始まり審査結果も郵送で送付されるなど、書類でのやり取りが多いため他の申し込み方法よりも時間がかかってしまいます。

そのため、カードを早く利用したい、発行までに時間をかけたくないという人にはあまり向いていないでしょう。

関連記事

クレジットカードを作るのに必要なものはある?

クレジットカードの申し込みには、「本人確認書類」と「利用代金の引き落とし口座」が必要になることが基本で、申し込み方法や場合によっては銀行印が必要になるケースもあります。

それぞれ、どうして必要になるのか、どんなものが対象なのかを紹介しますので、手元に無い場合はあらかじめ準備しておくようにしましょう。

本人確認書類

クレジットカードを作る際には、申込時に記入・入力する氏名・住所などの個人情報が正しいかを確認するための本人確認書類を提示することが法律により定められており、カード会社はその記録を一定期間保管しなければいけません。

本人確認書類として提出できる書類はカード会社によって異なります。

一般的には一般的には運転免許証やマイナンバーカードを推奨しているカード会社が多いですが、本人確認書類と認められている書類の例を下記表にまとめました。

| 本人確認書類例 | ・運転免許証または運転経歴証明書 ・パスポート(日本政府発行のもの) ・マイナンバーカード(個人番号カード) ・在留カード ・外国人登録証明書 ・特別永住者証明書 ・国民年金手帳、年金手帳 |

|---|---|

| 補助書類例 | ・公共料金の領収書(電気・ガス・水道など) ・社会保険料の領収書 ・国税・地方税の領収書または納税証明書 |

補助書類というのは、申し込みの際に申告した住所や本人確認書類に記載されている住所が現住所と異なる場合に追加で提出する必要がある書類のことです。

引っ越しなどで住所が変わっても、本人確認書類に記載されている住所が変更できていないケースなどで利用され、発行後6カ月以内補助書類が1~2枚必要となります。

また、本人確認書類も顔写真付きのものであれば1枚、それ以外のものは2枚の提出が必要などの場合もあるため、複数種類を用意しておくとスムーズです。

利用代金の引き落とし口座

利用代金の引き落とし口座は、名前の通りカードで利用した代金の引き落としで必要になる銀行口座です。

みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行などの都市銀行から地方銀行、信用金庫といった銀行口座もしくは郵便貯金(ゆうちょ)の口座が対象。

カードによっては指定できる引き落とし口座が限定されている場合もあり、対象口座を所持していない場合はクレジットカードの申し込み時に口座開設を同時に行うケースも珍しくありません。

また、楽天銀行やセブン銀行、イオン銀行などインターネットバンキング対応の口座を持っていると、インターネット申し込み時にオンラインで支払い口座設定までできるなどカード発行の時間短縮に繋がることもあります。

まずは、すでに口座をお持ちの方は、いつも使っている口座で申請できるかを確認してみましょう。

場合によっては銀行印(銀行届け印)が必要

銀行印は、銀行口座やゆうちょの口座を開設する際に届出印として登録した印鑑のことです。

近年、銀行印不要で申し込みが可能な場合が多いですが、銀行口座の開設と同時にカードを申し込む場合や、店頭申し込みや郵送申し込みの口座振替依頼書で捺印を求められるなど、引き落とし口座設定のために必要なケースもあります。

申し込みから書類提出をネットで完結できるクレジットカードでは銀行印は不要とされていますが、普段の貯金用や仕事での給与振り込み用など、口座を複数持っている方は念のため引き落とし口座に設定したい銀行口座で登録した銀行印を把握しておき、慌てずに準備できるようにしましょう。

初めてのカードの選び方

初めてクレジットカードを作る人は、何を重視してカードを選べばよいのかわからないですよね。

一般的にはクレジットカードを選ぶ際に、ポイント還元率や年会費などが確認されることが多く、よりお得で活用しやすいカードという部分に焦点を当てることが多いでしょう。

例えば、クレジットカード会社大手のJCBが行った「クレジットカードに関する総合調査」というアンケートでは、「ポイントやマイルがたまりやすいカード」と「年会費が安い(無料)のカード」が圧倒的に人気でした。

こちらでは、初心者でも活用しやすいクレジットカードの選び方のポイントを4つご紹介します。

年会費の有無

| 年会費の種類 | 特徴 |

|---|---|

| 永年無料 | カード利用が無くても年会費がかからないため、コストがかからずカードを所持できる |

| 初年度無料 | 年会費がかからないのは入会初年度のみで、翌年以降は年会費が発生する |

| 条件付き無料 | 年1回以上のカード利用、年間◯円以上のカード利用など、条件達成で年会費がかからない |

| 有料 | 入会初年度から所定の年会費がかかる |

クレジットカードには年会費が無料のカード、有料のカードの2種類がありますが、初めてカードを作る人であれば年会費無料のカードがおすすめでしょう。

年会費有料のカードは、年会費無料のカードよりもカードに付帯する特典などが充実していることがありますが、初めてのカード利用ではカードをうまく使いこなせずに、コストだけがかかってしまうなど損になってしまう場合もあります。

年会費無料にも様々な種類があり、永年無料と記載されているカードであればカード利用が無くても年会費は無料ですが、入会初年度のみ年会費無料やカード利用があった年は翌年の年会費無料などの条件が付いている年会費無料の場合もあるため、申し込みの前に確認しておくことが大切です。

カード初心者の内は、まず年会費永年無料でカードの利用方法やポイントのため方などを学び、特典を豪華にしたいと感じたら年会費有料のカードに切り替えるのが良いでしょう。

ポイント還元率

クレジットカードの多くは、カードの利用額に応じてポイントが獲得できる仕組みになっており、その還元率は一般的に0.5~1.0%のカードが多いです。

ポイント還元率は数値が大きい方がよりポイントを獲得しやすく、1.0%還元のカードは高還元カードとも呼ばれています。

例えば、カードの利用額が200円ごとに1ポイントたまるカードであれば0.5%還元で、100円ごとに1ポイントたまるカードであれば1.0%還元と計算ができますね。

この場合、獲得しているポイント数は同じではあるものの、少ない金額で同じポイントが獲得できる1.0%のカードの方が効率的にポイントがためられます。

ためたポイントはカードの利用代金の充当したり、他社ポイントへの移行やグルメや旅行などのサービスや商品への交換などが可能になっており、日々の生活での節約なども可能になるため、お得に利用するのであればポイント還元率が高いカードを選ぶのがおすすめです。

また、クレジットカードには特約店と呼ばれるカードの加盟店舗が存在し、加盟店では通常の還元率よりも多めにポイントが獲得できることがあります。

そのため、基本の還元率も重要ですが、利用回数・利用頻度の多い店舗が特約店に入っているカードであれば、よりポイントがためやすいので特約店にも注目してみましょう。

ポイントがたまらないカードもある

クレジットカードによっては、カード利用でポイントがたまるのではなく、キャッシュバックが行われるカードなどもあります。

こちらも還元率が高い方が、キャッシュバックされる金額が大きくなるなど、お得に利用しやすいので還元率はしっかり確認しましょう。

付帯サービス・特典

| クレジットカード名 | 付帯サービス・特典 |

|---|---|

| 楽天カード | ・楽天市場でのショッピングでポイント最大3倍 ・最高2,000万円補償の海外旅行傷害保険 ・提携Wi-Fiレンタルサービス、レンタカーの優待価格利用 |

| 三井住友カード(NL) | ・対象コンビニ・飲食店でのタッチ決済で還元率アップ ・ライフスタイルに合わせて選択できる「選べる無料保険」 ・不正利用検知の利用通知サービスや不正利用時の全額補償 |

| JCB CARD W | ・スタバやAmazonでの還元率がアップ ・最高2,000万円補償の海外旅行傷害保険 ・コンサート、演劇、イベントなどの先行受付や割引 |

クレジットカードにはポイント還元のほかにも様々な付帯サービスがあり、上記表は初心者にもおすすめなカードとカードに付帯している特典やサービスの例になります。

クレジットカードやカード会社によって付帯している特典は異なりますが、一般的によく見る特典は飲食店や商業施設の割引サービス、旅行傷害保険・ショッピング保険、カードの不正利用に応じたサポート・補償など。

付帯サービスを有効活用すると、ポイント還元率を重視するよりもお得にカードが利用できる場合もあるため、申し込みの前にしっかり確認しておくのが良いでしょう。

発行スピード

クレジットカードが発行されるまでの期間は、審査通過後の翌日以降になることが一般的で、審査通過後から1週間~2週間程度で郵送されてくる場合が多いです。

しかし、店頭・店舗申し込みのカードには仮カードを即日発行してすぐに利用開始できる場合があったり、オンライン申し込みのでもカード番号だけをスマホアプリなどで表示することで即日利用が可能になっているカードもあります。

審査にかかる時間はカード会社によって異なりますが、即日発行可能なカードの場合最短5分~10分程度で審査結果が通知されるカードも多く、早くカードを利用したい人などにはカード発行のスピードも重要になりますね。

クレジットカード申し込みの注意点

クレジットカード申し込みには、申し込み前に注意したいポイントがいくつかあります。

こちらでは特に、初心者失敗しがちなものや把握しておいた方が良いものに焦点を当ててご紹介します。

申し込みは入会条件を確認してから

クレジットカードは申し込みの前に、必ずカード会社によって決められた入会条件の確認を行ってから申し込みましょう。

申し込み条件はカード会社によって異なり、「自分が条件が当てはまっていない」ということに気づかずに申し込んでしまうと、審査ができずカードの申し込み情報だけが記録に残ってしまいます。

例えば、20歳以上が条件となっているカードに18歳で申し込んでも、審査に落ちてしまうのが確定しています。

一般的なクレジットカードの多くは、高校生を除く18歳以上と年齢制限を設けている場合が多いですが、カードの種類やゴールドカードなどの申し込むカードランクによっては年齢制限が高くなっていることもあるためしっかり確認しましょう。

よく見かける申し込み条件の基準

誤字脱字に気を付ける

全ての申し込み方法で、申込者必要情報の記載は正しい情報で、ミスが無いように注意しましょう。

申告した内容を基に審査が行われるため、誤字脱字があると信頼性が低い、虚偽申告などと判断されて審査落ちの原因にも繋がります。

特に、郵送申し込みの場合は記入漏れや判別しにくい文字で書類を送付すると、審査に落ちてしまうリスクも高くなります。

どの申し込み方法をとるにしても、申込内容に不備が無いかを見直してから申し込みを完了させましょう。

虚偽申告はしない

クレジットカードの申し込みで、虚偽の情報を記載することは絶対にしてはいけません。

カードの申し込み情報は、カードの利用状況を記録している「クレジットヒストリー(クレヒス)」として信用情報機関に登録され、全てのカード会社やローン会社などが情報を照会できるようになっています。

そのため、今申し込んだカードの審査へ影響するだけでなく、今後の他社カード申し込み時や将来のローン審査などにも悪影響を及ぼす可能性もあるのです。

わざとでなくても、うっかり入力ミスや記入ミスで間違えてしまった場合でも虚偽申告と判断されてしまうケースもあるため、必ず正しい情報を申告するようにしましょう。

一度に複数のクレジットカードへ申し込まない

短期間で複数クレジットカードの申し込みを行った場合、その枚数分だけ信用情報機関に申し込み情報が記録されます。

「カード審査が不安だから」「ほかのカードも気になるから」などの理由で多重申込をした申込者は、申し込んだカード会社が異なっていても「キャンペーン目的の入会?」「お金に困っている?」と判断されることが多く、カード審査に影響が出てしまうケースも少なくありません。

基本的に「クレジットカードの申し込み」として信用情報機関で記録される場合、審査に通過しても落ちてしまっても6ヶ月程度記録が保管されますので、多重申し込みをすると「申込みブラック」として信用情報に傷がつく恐れもあります。

まずは、本当に必要なカードだけを申し込むようにして、複数枚カードが欲しい場合は最初の申し込みから1ヶ月以上期間をあけてから申し込むのが良いでしょう。

キャッシングの申し込みは慎重に

クレジットカードには「ショッピング利用枠」と「キャッシング利用枠」という2種類の枠があり、キャッシング利用枠の付与を希望することで、クレジットカードを利用して現金の借入れが可能になります。

ただし、キャッシング利用枠を付与するには、カードの審査とは別に貸金業法に則った審査が加わり、他社からの借り入れの有無やローン支払い状況なども確認されます。

場合によっては申し込み時の必要書類として収入証明書などが増えたり、審査落ちのリスクなどが高まるため、カード申し込み時にキャッシングを希望するのはおすすめできません。

カード発行後にキャッシング枠を希望することもできるため、特別な理由が無い限り、まずはカードの発行を目指してキャッシング枠を希望しない、または0円で申し込んでみましょう。

カードが届いた後にするべきことは?

無事にクレジットカードが手元に届いても、契約内容の確認や、カード裏面への署名などやっておくべきことがあります。

カードを利用する前に、以下の5つをチェックしてみましょう。

受け取ったカードと契約内容の確認

クレジットカードが届いたら、カードが貼り付けられている台紙とカードを確認し、申し込んだ内容に間違いないか確認しましょう。

カードの種類や国際ブランド、支払い方法など自分が希望していないカードであった場合は、すぐにカード会社ヘの連絡が必要です。

利用限度額については審査時にカード会社で定められるため、希望額から引き下げられている場合もありますが、余計なオプションが付帯していないかなどもしっかりチェックすると安心です。

また、ナンバーレスカードの場合はカード情報が確認できるアプリなどで契約者のローマ字綴り、引き落とし口座の確認なども行えることが多いため、そちらも確認しておくとトラブルが無くカードを利用できるでしょう。

クレジットカードの裏面に署名

クレジットカードの裏面に署名欄がある場合は、必ず油性ペンなどで署名しておきましょう。

署名欄があるのに署名をせずに利用したカードは、盗難や紛失で不正利用の被害にあっても補償が受けられない恐れがあります。

署名欄が無いカードの場合は問題ありませんが、万が一に備え、補償を受けるためにもカード署名は忘れずに行いましょう。

また、カードへの署名は漢字・カタカナ・ローマ字など、どれで記入しても大丈夫ですが、カード決済でサインを求められた場合は、署名と同じサインをすることになるので注意しましょう。

暗証番号の確認

カードを決済に利用する際、暗証番号の入力を求められる店舗もあります。

暗証番号はカード申し込み時に自身で決めた4ケタの数字ですが、一定回数間違えるとセキュリティロックかかって利用できなくなってしまうので、事前に暗証番号を確認しておくと良いでしょう。

一般的にはカード情報が確認できるアプリや、カード会社の公式サイトの会員ページなどで確認ができます。

万が一セキュリティロックになってしまった場合はすぐにカード会社へ連絡し、暗証番号再発行の手続きを行いましょう。

カード会社のWEBサービスに登録

カード会社によってはカード会員に向けて公式アプリや、会員限定サイトなどを提供していることもあります。

WEBサービスに登録しておくことで、カードの利用明細を確認出来たり、ポイントを利用するなどが可能になっているため、カード利用がより便利で快適になりますね。

利用明細をこまめに利用できれば、不正利用されていてもすぐに気づくことができるので、安心して利用できるようWEBサービスへの登録は忘れずに行いましょう。

カード会社の連絡先を確認

カードの紛失や盗難、不正利用が発覚した場合など、カード会社へすぐに連絡ができるよう、携帯電話にカード会社の対応窓口の電話番号を登録しておくのがおすすめです。

公式サイトなどにも電話番号は記載されていますが、あらかじめ電話帳などに登録しておくことで、パニックになっていてもすぐに連絡が可能ですし、検索の手間も省けて迅速にカードの利用停止などの処置が可能になります。

万が一の際を考え、カードが届いたらカード会社の連絡先を忘れずに行いましょう。

【編集部おすすめ】初めての1枚はこのクレジットカード

これまでクレジットカードを持ったことがないという人でも安心して利用できる、「クレジットカードの知恵袋」編集部おすすめのクレジットカードを紹介します。

年会費永年無料でポイント高還元率「楽天カード」

楽天カード

カードの特徴

新規入会&利用で5,000円分のポイントプレゼントキャンペーン中!通常ポイント還元率が高いうえに、楽天市場や楽天トラベルなどの楽天サービスでポイントがたまりやすい。

| 発行会社 | 楽天カード株式会社 |

|---|---|

| ポイント還元率 | 通常1.0% |

| 年会費 | 年会費永年無料 |

| 付帯保険 | 海外:最高2,000万円 |

| 電子マネー、スマホ決済 | Apple Pay、Google Pay、楽天ペイ、楽天Edy |

| ポイント | 楽天ポイント |

| クレカ積立 | 楽天証券 |

| 申し込み条件 | 18歳以上 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

楽天カードは年会費永年無料で持てる、ポイント高還元率カードです。

ポイント還元率は一般的に0.5%のクレジットカードが多い中、楽天カードは2倍の1.0%でショッピングが可能です。

そのうえ、楽天市場でのショッピングで最大3倍(※特典進呈には上限や条件があります)、楽天トラベルでのカード支払いで最大2倍のポイントがたまります。

最高2,000万円補償の海外旅行傷害保険は空港までの交通費やツアー代金をカード払いにする事で適用される「利用付帯」で、留学や旅行の際も安心です。

国際ブランドはVisa・Mastercard・JCB・AMEXの4種類から選べます。

三井住友カード

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。(※Mastercardも利用可能)初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。コンビニ・飲食店で高還元のため対象店舗の決済用カードとしても人気が高い

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5% ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | iD(専用)、Apple Pay、Google Pay、Samsung Wallet |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

| 追加カード | 三井住友カードWAON、PiTaPaカード 家族カード(年会費永年無料) ETCカード(年会費550円 (税込)※初年度無料※前年度に一度でもETC利用のご請求があった方は年会費が無料) |

発行会社は三井住友カード株式会社で、優れたブランド力が魅力のクレジットカードです。

セキュリティに関しても、早くからICチップ搭載のカード発行・不正利用の探知システムの採用など積極的に展開しています。

200円(税込)につき1ポイントが付与されるので、還元率は0.5%となっています。

ポイントの貯めやすさに関しても、「ポイントUPモール」というサイトを経由してネットショッピングをすることで数倍の還元率になり、「ココイコ!」というサイトでエントリーしてから対象のお店でショッピングをするとキャッシュバックやポイント還元率UPといった特典を受けることも可能です。

ポイント高還元率で39歳まで年会費無料「JCB CARD W」

JCBカード W

カードの特徴

国際ブランドとしても定評があるJCBが発行する18歳以上39歳以下限定のカード。ポイント還元率が一般カードの2倍となっているのが特徴で、セブン‐イレブン、Amazon.co.jpなどの優待店利用でもポイントアップするのがメリット。

| 発行会社 | ジェーシービー |

|---|---|

| 還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| 年会費 | 無料 |

| 付帯保険 | 海外:最大2,000万円(利用付帯) ショッピングガード保険(海外):最大100万円 |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 申し込み資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方 |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

セブン‐イレブン、Amazon.co.jp、スターバックスの注釈

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

JCB CARD Wは39歳以下・WEB入会限定の年会費無料クレジットカードです。

ポイント還元率は一般カードの倍である1.0%と高還元率で、Amazonや楽天市場、Yahoo!ショッピングなどが参加する、JCBが運営するポイントサイト「J-POINTモール」では最大20倍のポイント還元率でネットショッピングができます。

最高2,000万円補償が利用付帯となる海外旅行傷害保険や、海外利用分は100万円補償のショッピングガード保険も付くので安心です。

電子マネーはApple Payが使えるQUICPayに対応しています。

▼関連記事

-

-

初めての1枚におすすめのクレジットカード紹介と選び方・注意点を解説

大学生や新社会人になるのを機にクレジットカードを初めて作る人は多いでしょう。クレジットカードを初めて使う場合、審査や限度額など分からない点や不安を解消しておく必要があります。 そこで今回は初めてクレジ ...

-

-

18歳・19歳の新成人におすすめのクレジットカード比較!

18歳は、高校生と大学生・フリーター、社会人に分けられるため、すべての18歳がクレジットカードを作れるわけではありません。 また、一般的なクレジットカードとは違い、限度額も低く設定されています。その点 ...

-

-

人気クレジットカードランキング!みんなのおすすめカードは?

クレジットカードを決める際は「自分のよく利用するお店でお得になるのか?」で決めるのが重要です。 ここでは、今人気の高いおすすめクレジットカードの紹介と、当サイトが集計した1500人分のアンケートを基に ...