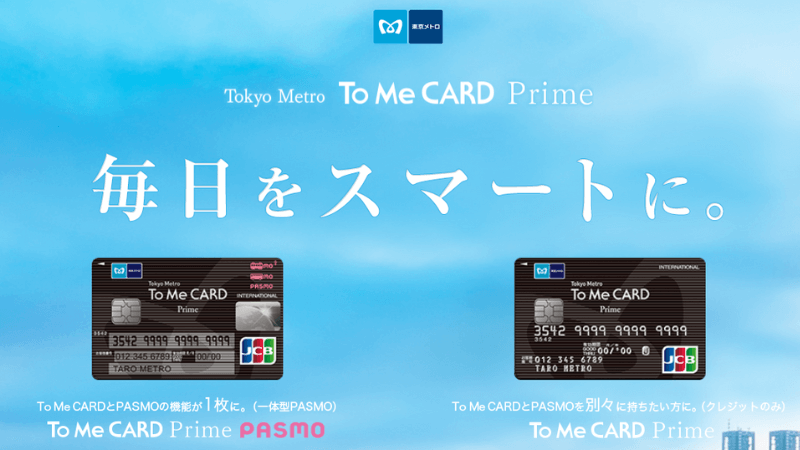

東京メトロが提供するクレジットカード「To Me CARD Prime」は、PASMOオートチャージ機能やメトロポイントの付与など、東京メトロを頻繁に利用する方にとって非常に利便性が高いカードです。

今回は、To Me CARD Primeを活用する上でのメリットやデメリットをご紹介。東京メトロが発行するもう一つのカードであるソラチカカードとの違いについても詳しく見ていきます。

- 年間50万円利用で次年度年会費無料

- 東京メトロを利用するだけでメトロポイントが貯まる

- PASMOやモバイルPASMOのオートチャージでもポイントがたまる

- クレカ自体に定期券機能が搭載できる

- 基本のポイント還元率が0.5%と平均的

- カード本体でタッチ決済ができない

目次

To Me CARD Primeの基本情報

To Me CARD Prime

カードの特徴

東京メトロ利用でメトロポイントがたまり、加盟店で利用するとカード会社のポイントがたまる。PASMO機能はないが、モバイルPASMOなど既存のPASMOへチャージ・オートチャージできる

| 発行会社 | ジェーシービー、NICOS |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 2,200円(税込)初年度無料 年間50万円以上利用で翌年度無料 |

| 付帯保険 | JCB:- Visa/Mastercard 海外:最高2,000万円(利用付帯) ショッピング保険:100万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | メトロポイント JCB:J-POINT Visa/Mastercard:わいわいプレゼント |

| 入会資格 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) |

| 追加カード | 家族カード、ETCカード |

To Me CARD Primeは、東京メトロをよく利用する方におすすめのクレジットカードです。通常のクレジットカード機能に加え、メトロポイントが貯まりやすいのが特徴です。

さらに、年間50万円以上の利用で翌年の年会費が無料になる特典もあります。PASMOのオートチャージ機能を利用したい場合は、PASMO機能が搭載された「To Me CARD Prime PASMO」がおすすめです。

To Me CARD PrimeとTo Me CARD Prime PASMOの違い

| To Me CARD Prime | To Me CARD Prime PASMO | |

|---|---|---|

| クレジットカード | |

|

| 国際ブランド | Visa、Mastercard®、JCB | Visa、Mastercard®、JCB |

| 年会費 | 2,200円(税込) 初年度無料 |

2,200円(税込) 初年度無料 |

| 還元率 | 0.5% | 0.5% |

| PASMO機能 | なし | あり (カードと一体) |

| PASMOオートチャージ | 記名PASMOに設定可能 | 一体型PASMOに設定可能 |

| PASMO定期券 | 搭載不可 | 搭載可能 |

| 公式サイト |

To Me CARD Primeには、PASMO機能が付いているものと付いていないものがあります。

PASMO機能が搭載されたTo Me CARD Prime PASMOは、PASMOを日常的に利用する方やオートチャージ・定期券などを活用したい人におすすめです。

両カードとも年会費は2,200円(税込)で、初年度は無料。さらに、年間50万円以上の利用で次年度も年会費が無料になるため、実質的に年会費無料で使える場合が多いです。

JCBとVISA/Mastercardの違い

| JCB | VISA/Mastercard | |

|---|---|---|

| 発行会社 | (株)ジェーシービー | 三菱UFJニコス(株) |

| たまるポイント | メトロポイント(メトポ) J-POINT |

メトロポイント(メトポ) わいわいプレゼント |

| 付帯保険 | ショッピング補償、カード盗難保険 | 海外旅行傷害保険、携行品損害、 ショッピング補償、カード盗難保険 |

| 家族カード年会費 | 440円(税込) | 1,100円(税込) |

| ETCカード年会費・発行手数料 | 年会費:無料 発行手数料:1,000円(税別) |

年会費:無料 発行手数料:1,000円(税別) |

| 追加サービス | QUIC Pay、プラスEX | - |

To Me CARD PrimeではJCBカードかNICOSカード(Visa、Mastercard)を選択できますが、ブランドによってポイントプログラムや保険内容に違いがあります。

JCBの特徴

Visa、Mastercardの特徴

両者ともにETCカードの発行手数料や年会費は同じですが、家族カードの年会費はJCBのほうが安く設定されています。

貯まるポイントと還元率

| 利用先 | J-POINT | わいわいプレゼント | メトロポイント |

|---|---|---|---|

| ショッピング利用 | 0.5% | 0.5% | - |

| 東京メトロ利用 | - | - | 20ポイント/1乗車 |

| PASMOオートチャージ | 0.5% | 0.5% | 0.5% |

| 定期券購入 | 0.5% | 0.5% | - |

To Me CARD Primeでは、主にメトロポイントがたまります。東京メトロに乗車する際のポイントはもちろん、PASMOのオートチャージでもポイントがたまるので、通勤・通学で東京メトロを利用する人ほど多くのポイントを獲得できるでしょう。

還元率はクレジットポイント、メトロポイントともに0.5%となっており、一般的なクレジットカードとほとんど変わりません。

メトロポイントについては東京メトロの利用時や提携店舗での利用によって追加のポイントがたまるため、メトロを頻繁に利用するほどお得になる仕組みになっています。

スマホ決済・電子マネー・追加カードの種類

| To Me CARD Prime | To Me CARD Prime PASMO | |

|---|---|---|

| クレジットカード | |

|

| スマホ決済 | Apple Pay、Google Payなど | |

| 電子マネー | モバイルPASMO、楽天Edy、モバイルSuica、SMART ICOCAなど | |

| 追加カード | QUIC Pay、プラスEX、 ETCカード、家族カード |

ETCカード、家族カード |

To Me CARD PrimeおよびTo Me CARD Prime PASMOの両方で、Apple PayやGoogle Payなどのスマホ決済に対応しています。また、モバイルPASMOやモバイルSuicaにも対応しているため、交通系ICカードとしても便利です。

スマホ決済としては、Apple PayやGoogle Payのほか、楽天ペイやd払いなど主要な決済サービスに対応。電子マネーでは、モバイルPASMO、モバイルSuica、楽天Edy、QUICPayが利用可能です。

追加カードにはETCカードや家族カードがあり、旅行や通勤で高速道路を利用する方にもメリットがあります。

JCBブランドを選べば、クレジットカードと連携した後払い方式の電子マネーQUICPayや、東海道新幹線のチケットをインターネット予約できるプラスEXカードも追加サービスとして利用可能です。

加盟店や自動販売機の電子マネー利用でもたまる

| 利用場所 | 還元率 |

|---|---|

| 店舗 | 200円利用ごとに1ポイント |

| 自動販売機 | 100円利用ごとに1ポイント |

To Me CARD会員がメトポに登録したPASMOを加盟店や自動販売機で利用すると、PASMO電子マネーを使用するたびにポイントが貯まります。

To Me CARD Primeのメリット

To Me CARD Primeには、東京メトロを利用する方にとって嬉しい特典が多数あります。

カード利用で積極的にポイントをためたい人や、東京メトロ周辺の施設をよく利用する人にとっても有力なサービスが満載です。

年間50万円利用すると次年度年会費無料

To Me CARD Primeの大きなメリットの一つは、年間50万円以上利用することで、次年度の年会費(通常2,200円)が無料になることです。

月におよそ4万円以上の利用で条件をクリアできるため、日常的に利用するクレジットカードとして活用すれば、実質的に年会費無料で多くの特典を享受できます。

年間利用額によるボーナスポイント

もう一つのメリットは、年間利用額に応じたボーナスポイントが付与される点です。カードの利用頻度が高いほど、より多くのポイントを獲得できる仕組みとなっています。

具体的には、以下の条件で付与されます。利用額が多ければ多いほどボーナスポイントの割合も増えていくため、使えば使うほどお得です。

| 年間利用額 | ボーナスポイント |

|---|---|

| 30万円 | 100ポイント |

| 50万円 | 300ポイント |

| 100万円 | 1,000ポイント |

ただしカード年会費、ショッピングリボ払い、分割払い、スキップ払い手数料、キャッシングサービス等は対象外なので注意しましょう。

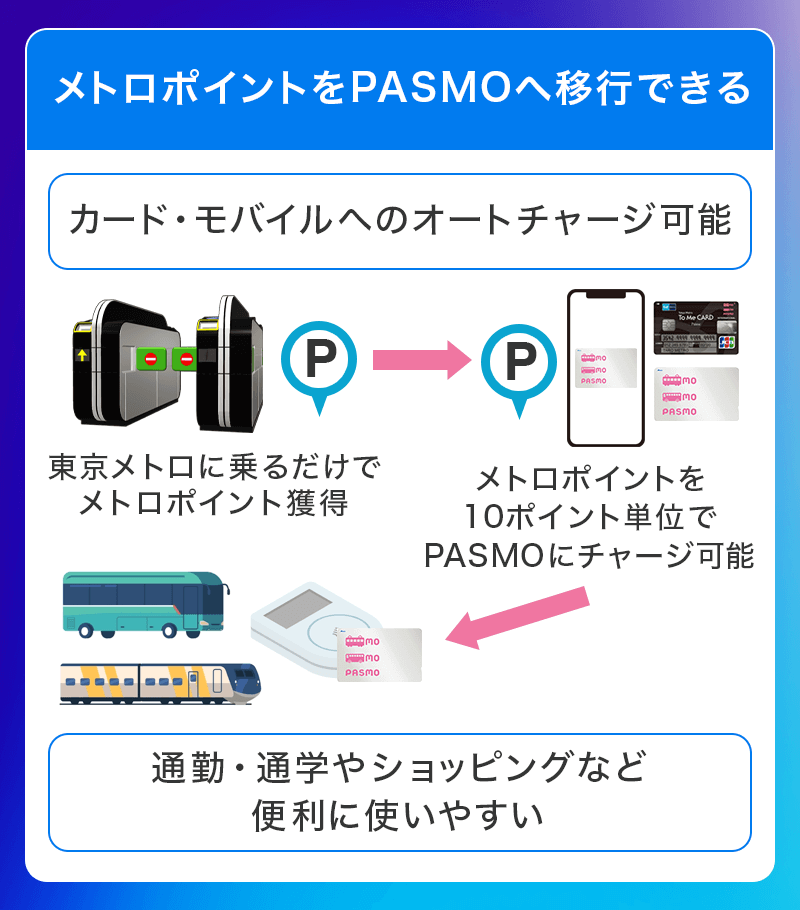

東京メトロに乗車するとメトロポイントが貯まる

To Me CARD Prime PASMOなら、東京メトロに乗車するたびにメトロポイントがたまるりPASMOに移行できるので効率が良く使えます。

・1回の乗車ごとに土日祝20ポイント

付与される条件は、改札機から入出場した際の運賃に東京メトロ線が含まれること。定期券・企画券区間の利用は対象外となります。

定期券を利用している場合、定期券購入時に利用額分のポイントが付与されます。

このメトロポイントは、PASMOのチャージや定期券の購入、さらには他のポイントやマイルへの交換にも対応しており、柔軟に使うことができます。

PASMOチャージ・オートチャージができる

PASMOのチャージやオートチャージ機能も、To Me CARD Primeの大きなメリットです。チャージのために券売機などに立ち寄る手間を省き、スムーズに移動できる点が魅力的です。

PASMOチャージはクレジットカードから直接チャージができて、チャージ金額に対してポイントがたまるというサービスも活用できます。

さらにTo Me CARD Prime PASMOにはオートチャージ機能も搭載。残高が一定額を下回ると自動的にチャージされるため、手動でチャージする手間がかかりません。

オートチャージ還元率

・1ポイントは5円に相当するため、還元率は0.5%

オートチャージを利用した場合も、ショッピング利用時と同じく上記のポイントが付与されます。

Echika・Esolaなど対象店舗で割引優待

To Me CARD Primeを利用すると、Echika、Esola、メトロピアなどの複合施設内の対象店舗でも割引や特典が受けられます。東京メトロ周辺の施設を中心に、以下の店舗でも割引・特典が受けられます。

| 店舗 | 条件 | 割引 |

|---|---|---|

| ビックカメラ | クレジット決済 | ビックポイント8.5% |

| 六本木ヒルズ展望台/森美術館 | To Me CARD券面提示 | 大人一般料金200円割引 |

| ホテル椿山荘東京 | To Me CARD券面提示 | 対象レストランの飲食代が5%割引き |

| ルミネtheよしもと | To Me CARD券面提示 | 当日券を前売り料金で購入できる |

| 地下鉄博物館 | To Me CARD券面提示 | 記念品プレゼント |

| 国立科学博物館 | To Me CARD券面提示 | 常設展示内ミュージアムショップが10%割引 |

| メトログリーン東陽町 | To Me CARD券面提示、クレジット決済 | To Me CARDの登録で入場料が半額 |

| タイムズカーレンタル | クレジット決済 | ミニバン/ワゴン・マイクロバス30%割引、 その他全ての車種が25%割引き |

| オリックスカーシェア | クレジット決済 | ICカード発行手数料 1,650円/枚 → 無料 月額基本料 880円 → 入会月より2か月間無料 時間料金 3,000円/月 → 入会月より2か月間無料 |

To Me CARD Primeのデメリット

魅力的なメリットが多いTo Me CARD Primeですが、使い方によってはいくつかのデメリットも存在します。以下では、特に利用時に注意すべき点を解説します。

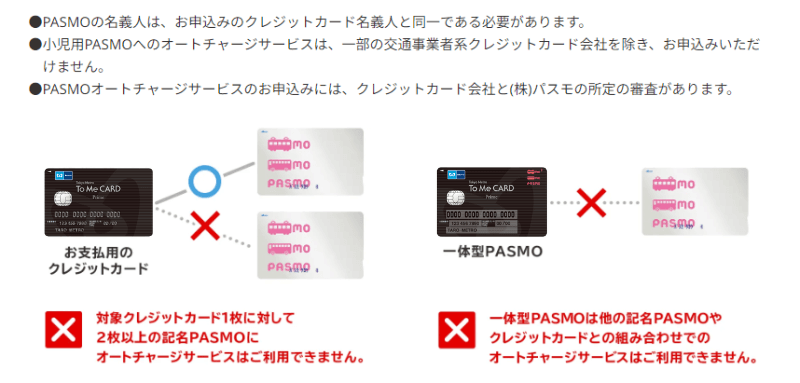

既存のPASMOがある場合は申し込むカードに注意

To Me CARD Primeを申し込む前に、既存のPASMOがある方は注意が必要です。

一体型のTo Me CARD Prime PASMOに申し込んだ場合は、クレカに搭載されているPASMOとオートチャージ連携するので既存PASMOとは連携設定できません。

今お持ちのPASMOを使いたい場合は、PASMO機能が搭載されていないTo Me CARD Primeをオートチャージ用カードとして作成しましょう。

オートチャージサービス設定済みのPASMOカードをモバイルPASMOに移行した場合は、そのままスマホでもオートチャージが利用できます。

今のお使いのPASMOやモバイルPASMOを活かしたい人は、PASMO非搭載の「To Me CARD Prime」に申し込みましょう。

カード本体のタッチ決済ができない

To Me CARD Primeは、モバイル決済や電子マネーには対応していますが、カード本体でのタッチ決済(NFC決済)には対応していません。そのため、タッチ決済を利用したい場合は、Apple PayやGoogle Payなどのスマホ決済を活用する必要があります。

カードを発行してすぐにタッチ決済できるわけではないため、他のクレジットカードと比較して少し不便に感じるかもしれません。

基本のポイント還元率は0.5%

To Me CARD Primeの基本的なポイント還元率は、一般的なカードの還元率と同じ0.5%です。

東京メトロの乗車や提携店舗での利用で追加のポイントをゲットできるチャンスもありますが、それらの利用が少ないとメリットを活用しきれないでしょう。

日常的な買い物やオンラインショッピングでの利用では、他の高還元率のクレジットカードと比べて魅力が劣る部分もあります。

PASMO付きの2枚「To Me CARD Prime」と「ソラチカカード」を比較

To Me CARD Prime PASMOと似た機能性を持つカードとして、ソラチカカード(ANA To Me CARD PASMO JCB)も人気です。

どちらもPASMOのオートチャージや定期券機能が利用できる点は共通していますが、それぞれのカードには特徴的な違いがあります。

| To Me CARD Prime PASMO | ANA To Me CARD PASMO JCB(ソラチカ) | |

|---|---|---|

| クレジットカード | |

|

| 国際ブランド | Visa、Mastercard®、JCB | JCB |

| 年会費 | 2,200円(税込) 初年度無料 |

2,200円(税込) 初年度無料 |

| ポイント | メトロポイント | J-POINT、ANAマイル、メトロポイント |

| 還元率 | 0.5% | 0.5% |

| 乗車ポイント | 平日10ポイント 土日祝日20ポイント |

平日5ポイント 土日祝日7ポイント |

| ボーナスポイント | 年間100万円の利用で1,000メトロポイント | 10回乗車するごとに10ポイント |

| 付帯保険 | 海外:2,000万円(Visa、Mastercardのみ) ショッピング保険100万円 |

国内:1,000万円 ショッピング保険100万円(海外) |

| PASMO機能 | あり | あり |

| PASMOオートチャージ | あり | あり |

| PASMO定期券 | 搭載可能 | 搭載可能 |

| ANAマイレージクラブ | × | 〇 |

| 公式サイト |

国際ブランドやPiTaPa発行の違い

To Me CARD Prime PASMOはVisa、Mastercard®、JCBの3つの国際ブランドから選べるのに対し、ソラチカカードはJCBのみ対応しています。

また、ソラチカカードではPiTaPaカードを追加発行することができるため、関西圏でも交通系カードとして活用したい方に適しています。

一方To Me CARD Prime PASMOは国際的な利用範囲が広く、特に海外旅行や出張が多い方にとってはVisaやMastercardの選択肢がある点で優れていると言えるでしょう。

メトロポイント重視ならTo Me CARD Prime

メトロポイントを最大限に活用したい方には、To Me CARD Primeが特に適しています。東京メトロの乗車ごとにメトロポイントが付与されるため、毎日の通勤や通学で大量のポイントをためることができます。

ソラチカカードの方はポイントの分散があり、ANAマイルやJ-POINTがたまる仕組み。該当ポイントをためたい人や、広い範囲で使える複数のポイントをを活用したい方にはソラチカカードが適しています。

年に1度はマイルで旅行に行きたい方はソラチカ

ソラチカカードは、ANAマイルを効率よく貯めたい方に最適なカードです。クレジットカード利用でたまる「J-POINT」をANAマイルに交換できるほか、東京メトロの利用で貯まる「メトロポイント」もマイルに変換可能です。

メトロを使えば、乗車ごとにポイントが貯まり、日常的に使うだけでマイルをためられます。

また、入会や毎年の継続時にボーナスマイルが付与され、特に国内旅行や短距離の国際線なら片道5,000マイルから無料航空券を取得可能。マイルを使って座席アップグレードもできます。

年に1度はマイルで旅行に行きたい方には、日常生活から効率的にマイルを貯められるソラチカカードがおすすめです。

To Me CARD Primeの審査

To Me CARD Primeを取得するためには、一定の審査基準をクリアする必要があります。ここでは、申し込み資格や審査の難易度、申し込みの流れについて詳しく解説します。

申し込み資格

To Me CARD Primeの申し込み資格は、以下の条件を満たす必要があります。

- 満18歳以上で安定した収入があること(高校生は除く)

- 未成年の場合は、親権者の同意が必要

- 主婦、学生、パート、アルバイトでも申し込むことが可能

一般的なクレジットカードと同様に、年齢制限と収入に関する条件がありますが、比較的柔軟な審査基準が設定されています。そのため、正社員でなくても、一定の収入があれば審査に通る可能性が高いです。

審査難易度

To Me CARD Primeの審査難易度は、クレジットカード全般の中ではそれほど難しくないレベルだと考えられます。年会費も2,200円と比較的低額であり、ゴールドカードやプラチナカードほど高いハードルではありません。

過去にクレジットカードやローンの返済で遅延がなければ、審査に通過する可能性は高いでしょう。クレジットヒストリーが薄い学生や新社会人でも、安定した収入が確認できる場合には審査に通りやすいとされています。

ただし、審査結果は個人の信用情報に大きく左右されるため、クレジットカードやローンの利用履歴が良好であることが重要です。

申し込みの流れとカード発行期間

To Me CARD Primeの申し込みは、主にオンラインで行うことが可能です。以下は、一般的な申し込みの流れです。

- 公式サイトから申し込み

- JCBカードかNICOSカードを選択

- NICOSカードの場合、クレカ機能のみかPASMO一体型を選択

- 必要情報を記入

- 審査結果の通知

- カードの発行と受け取り

まずは公式サイトにアクセスし、カードの種類を選びましょう。例えばPASMO一体型が欲しい場合は、NICOSカードを選んでからPASMO一体型を選択する必要があります。

カードが選択出来たら、必要な情報を入力して申し込みを行います。個人情報や勤務先情報、銀行口座などの情報が必要です。

申し込み後は、通常数日から1週間程度で審査結果が通知されます。審査に通過してからカード発行の準備がはじまるため、審査通過後にカードが届くまでは約1〜2週間かかるでしょう。

To Me CARD Primeの付帯保険

To Me CARD Primeには、さまざまな付帯保険がついており、旅行やショッピング時に安心して利用できるメリットがあります。ここでは、付帯保険の内容について詳しく解説します。

海外旅行傷害保険(NICOSカードのみ)

| 傷害による死亡・後遺障害 | 最高2,000万円 |

|---|---|

| 傷害・疾病による治療費用 | 限度額100万円 |

| 賠償責任限度額 | 2,000万円 |

| 携行品の損害限度額 | 1旅行につき20万円 (自己負担額1事故3,000円、 年間100万円限度)) |

| 救援者費用限度額 | 100万円 |

海外旅行傷害保険は、VisaまたはMastercardを選んだ場合に利用可能となります。JCBを選択した場合は海外旅行保険が付帯されないため、海外旅行が多い方はVisaかMastercardがおすすめです。

海外旅行保険は旅行中の事故や病気に備えるためのもので、旅行の際の心強いサポートとなります。特に、傷害による死亡・後遺障害に対する補償は最高2,000万円と手厚く、安心感があります。

ショッピング保険

| 対象 | 海外 |

|---|---|

| 年間限度額 | 100万円 |

| 条件 | 購入日から90日以内に破損、盗難などにより損害をこうむった場合 |

| 自己負担額(免責金額) | 3,000円 |

ショッピング保険もTo Me CARD Primeに付帯されており、カードで購入した商品が損害を被った場合に補償が受けられます。特に、海外での利用時に適用されるため、海外での買い物が多い方にとっては大きなメリットです。

例えば、海外旅行中に購入した商品が破損したり盗難に遭った場合、この保険によって損害の補填を受けることが可能です。特に、購入後90日以内であれば補償が適用されるため、高価な買い物をする際も安心です。

To Me CARD Primeは東京メトロ利用者なら持っておきたい1枚

To Me CARD Prime

カードの特徴

東京メトロ利用でメトロポイントがたまり、加盟店で利用するとカード会社のポイントがたまる。PASMO機能はないが、モバイルPASMOなど既存のPASMOへチャージ・オートチャージできる

| 発行会社 | ジェーシービー、NICOS |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 2,200円(税込)初年度無料 年間50万円以上利用で翌年度無料 |

| 付帯保険 | JCB:- Visa/Mastercard 海外:最高2,000万円(利用付帯) ショッピング保険:100万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | メトロポイント JCB:J-POINT Visa/Mastercard:わいわいプレゼント |

| 入会資格 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) |

| 追加カード | 家族カード、ETCカード |

To Me CARD Primeは、東京メトロを日常的に利用する方や、PASMOの利便性を最大限に活用したい方にとって魅力的なクレジットカードです。

特にメトロポイントがたまる仕組みや、PASMOのオートチャージ、年会費無料条件など、日常的にメトロを利用する方に大きなメリットがあります。

また、メトロだけでなく提携店舗での優待や各種保険も充実しているため、さまざまなシーンで活用できるカードと言えるでしょう。

▼関連記事

-

-

PASMOオートチャージにおすすめのクレジットカード!モバイルPASMO利用方法も解説

PASMO(パスモ)は、電車やバスに切符を購入しなくても乗車できる、便利なICカードです。主に首都圏で利用されますが、相互利用が可能なエリアでは全国どこでも利用できるため1枚あればとても便利です。 S ...

-

-

ANAマイレージクラブ / Sony Bank WALLETのメリット・デメリット!外貨定期預金のマイル貯め方を解説

ANAマイレージクラブ / Sony Bank WALLETは、ANAのマイルを効率よく貯めながら、Sony Bankのさまざまな銀行サービスも利用できる優れたクレジットカードです。 旅行や日常のショ ...

-

-

ANAカードのおすすめはどれ?選び方とマイル還元・年会費・機能を比較

ANAを利用した旅行や搭乗で活躍するマイルがたまるANAのクレジットカード。 ANAのクレジットカードは種類が豊富で自分に適しているカードが分からない方も多いでしょう。 そこで今回は、一般カードやゴー ...