クレジットカードを申し込む際、「総量規制が審査に影響するのでは?」と気になる方も多いのではないでしょうか。

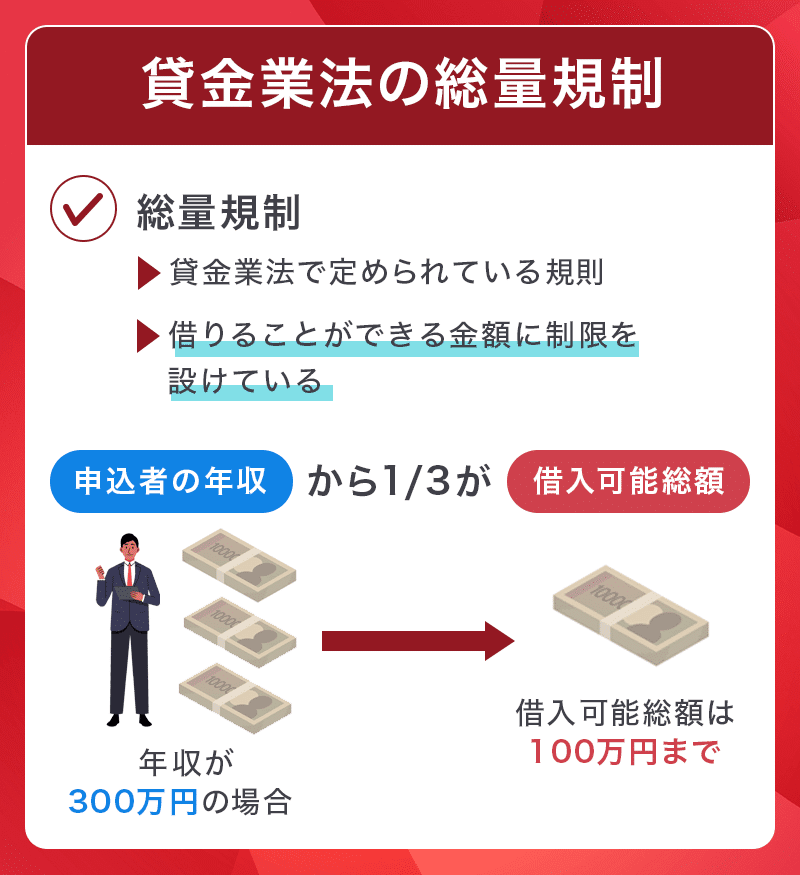

総量規制とは、貸金業法に基づき、個人の借入総額が年収の3分の1を超えないよう制限する制度ですが、実はクレジットカードのショッピング枠には適用されません。

しかし、キャッシング枠を希望する場合や他社での借入れが多い場合には、審査に影響を与える可能性があります。では、総量規制がクレジットカードの審査にどのように関係するのか、審査に通るためのポイントとともに詳しく解説します。

目次

クレジットカード審査と総量規制の関係

クレジットカードの審査において、総量規制がどのように関係するのかを詳しく解説します。

結論、総量規制が適用されるのは貸金業者の借入れのみです。クレジットカードのショッピング枠は総量規制の対象外ですが、キャッシング枠を希望する場合は影響を受けることがあります。

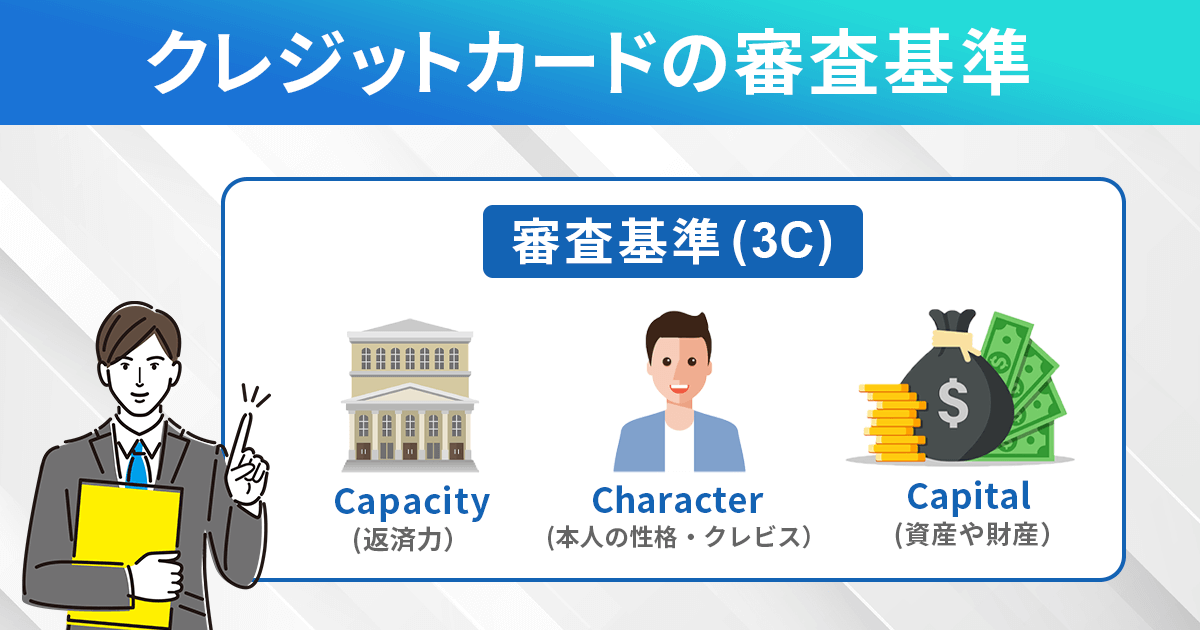

クレジットカード審査で重要視されるポイント

クレジットカードの審査では、申込者の信用情報、年収、勤務状況が特に重要視されます。

信用情報とは、過去の支払い履歴や現在の借入状況のことであり、これまでに延滞や未払いがある場合は、審査に悪影響を及ぼす可能性があります。

▼重要視されるポイント

| 信用情報(クレジットヒストリー) | 過去の支払い履歴や現在の借入状況 |

|---|---|

| 年収・勤務状況 | 返済能力の判断材料 |

| 金融機関の信用情報機関(CIC・JICC・KSC)の情報 | 他社借入れや延滞履歴 |

また、年収や勤務状況も審査の判断材料となり、安定した収入があるかどうかが問われます。

さらに、クレジットカード会社は信用情報機関(CIC・JICC・KSC)から提供されるデータを参考にし、他社からの借入れ状況や返済履歴を確認します。

特に、過去に返済の遅延が多い場合や、すでに他社から多額の借入れがある場合は、審査が厳しくなる可能性が高まるため注意が必要です。

総量規制が間接的に影響するケース

クレジットカードのショッピング枠は総量規制の対象ではありませんが、キャッシング枠を希望する場合は総量規制の影響を受けます。

▼総量規制が影響する3つのケース

・すでに消費者金融などから年収の1/3近く借りている場合

・他社カードローンやキャッシングの利用残高が多い場合

・クレジットカード会社が「支払い能力の確認」の一環として、総借入額をチェックする場合

すでに消費者金融などから年収の3分の1近くを借りている場合、クレジットカード会社は追加の借入れが難しいと判断し、審査に通りにくくなる可能性があります。

さらに、クレジットカード会社が支払い能力を確認する際に、総借入額を考慮することも。

総量規制そのものとは異なる審査基準ですが、多額の借入れを抱えていると、支払い能力に不安があるとみなされる場合があるため注意が必要です。

このように、クレジットカードの審査では総量規制の直接的な適用はないものの、他社からの借入れが多いと審査に不利に働くことがあります。クレジットカードの申し込み前に、現在の借入状況を整理し、信用情報に問題がないか確認しておくことが重要です。

総量規制の影響を受ける人の特徴と注意点

総量規制は、消費者金融やカードローンの利用に対して適用される法律ですが、間接的にクレジットカードの審査にも影響を及ぼすことがあります。

ここでは、総量規制の影響を受けやすい人の特徴と、審査に通るために事前に確認すべきポイントについて解説します。

すでに消費者金融から年収の1/3近く借りている

総量規制では、消費者金融やクレジットカードのキャッシング枠を含む貸金業者からの借入れ総額が、原則として年収の3分の1を超えないように制限されています。

そのため、すでに消費者金融などから年収の3分の1近くを借り入れている場合、新たな借入れが難しくなる可能性があります。

クレジットカードの審査では、ショッピング枠の利用に総量規制の適用はありませんが、キャッシング枠を希望すると審査が厳しくなることがあります。

借入額を返済するのが最優先

クレジットカードのキャッシング枠を複数持っている

クレジットカードにはショッピング枠とキャッシング枠の2種類の利用限度額があります。

ショッピング枠は総量規制の対象外ですが、キャッシング枠は貸金業法の規制を受けるため、すでに複数のカードでキャッシング枠を持っている場合、新たなクレジットカードの審査で不利になることがあります。

カード会社は申込者の総借入額を確認し、返済能力に問題がないかを判断するため、多くのキャッシング枠を持っていると、新規の審査が厳しくなる傾向があります。

クレジットカードのキャッシング枠は、実際に利用していなくても「借入可能な金額」として審査に影響を与えることがあります。そのため、必要のないキャッシング枠は、審査前に解約しておくとよいでしょう。

他社ローンを多数抱えている

クレジットカード以外にも、銀行や信販会社が提供するカードローン、自動車ローン、教育ローンなどの借入れを多数抱えている場合、クレジットカードの審査に影響を及ぼすことがあります。

特に、消費者金融のカードローンを複数利用している場合は、総量規制の上限に近づいている可能性があり、審査に通るのが難しくなるケースも。

総量規制の対象外でも影響する可能性も

特に、複数のローンを同時に返済している場合は、毎月の返済負担が大きくなり、新たなクレジットカードの審査に通りにくくなる可能性があります。

クレジットカード審査前に確認すべきポイント

クレジットカードの審査に申し込む前に、現在の借入状況を正確に把握することが重要です。

信用情報機関(CICやJICCなど)では、自身の信用情報を確認できるため、申し込み前に取得し、総借入額や過去の延滞履歴をチェックすることをおすすめします。

また、クレジットカードの申し込み時に「キャッシング枠なし」を選択することで、審査の負担が軽減される場合があります。

キャッシング枠を希望すると、その審査が別途行われるため、ショッピング枠のみを希望することで、審査通過の可能性を高めることができます。

過去の返済履歴に問題がないかも事前に確認することが大切です。延滞や遅延がある場合は、信用情報に傷がついている可能性があり、一定期間待って信用情報が回復するのを待つのも一つの方法です。

一般的に、軽微な延滞であれば1~2年で信用情報が改善されることが多いですが、長期延滞や債務整理を行った場合は、5~10年ほど影響が残ることがあります。

信用情報の開示方法

総量規制とは?クレジットカード審査に関係するのか

改めて総量規制とクレジットカードの審査の影響についてまとめています。

総量規制の基本概要

総量規制とは、貸金業法に基づき「個人の借入れ総額が原則として年収の3分の1を超えてはいけない」と定めた制度です。

このルールにより貸金業者は申込者の年収を確認し、その3分の1を超える貸付けを行うことが禁止されています。

総量規制の例

この規制の目的は、過剰な借入れによる返済困難を防ぐことにあります。特に、短期間での借入れや高金利のローンを利用する場合、返済の負担が大きくなりやすいため、法律によって制限が設けられています。

総量規制が適用されるのは貸金業者の借入れのみ

総量規制は、貸金業法に基づくルールであり、貸金業者が提供する個人向けの借入れに対して適用されます。これは、過剰な借入れを防ぎ、返済困難に陥ることを避けるために設けられた規制です。

総量規制の適用対象となるのは、主に消費者金融やクレジットカードのキャッシング枠など、貸金業者が提供する無担保の個人向けローンです。

例えば消費者金融のカードローン、信販会社のフリーローン、クレジットカードのキャッシング枠などがこれに該当します。

一方、総量規制の対象外は?

そのほか、クレジットカードのショッピング枠も総量規制の対象外となります。

ショッピング枠は、商品やサービスの購入に利用されるものであり、貸付けには該当しないため、貸金業法ではなく「割賦販売法」に基づいて審査が行われます。

そのため、ショッピング枠の利用限度額は総量規制に関係なく決定されますが、クレジットカード会社は審査の際に利用者の返済能力や信用情報を総合的に判断します。

総量規制の対象ではなくても、すでに多額の借入れがある場合や信用情報に問題がある場合は、審査に通りにくくなる可能性があります。

総量規制で審査が不安な方クレジットカードを作る方法

クレジットカードの審査に通るためには、事前の準備が重要です。

特に、他社での借入れ状況や信用情報は審査の結果に大きく影響するため、適切な対策を講じることで審査通過の可能性を高めることができます。

不要なカードローン・キャッシング枠を解約する

クレジットカードの審査では、申込者の借入れ総額が重要視されます。

すでに他社からの借入れが多いと、新たなクレジットカードの審査に通りにくくなる可能性があります。そのため不要なカードローンやキャッシング枠は解約し、借入れを整理することが重要です。

特に、使っていないキャッシング枠を残しておくと「利用可能な借入れ額」として審査に影響を及ぼす可能性があるため、必要のないものは早めに解約しましょう。

また、繰り上げ返済を活用して借入額を減らすことも、審査を有利にするポイントとなります。

キャッシング枠の解約は慎重に!

収入証明書を提出し、正確な年収を伝える

クレジットカードの審査では、申込者の年収や勤務状況も重要なポイントとなります。

特に、審査の過程で収入証明書の提出を求められることがあるため、正確な年収を申告し、必要に応じて収入証明書を準備しておくとスムーズに手続きを進めることができます。

また、勤続年数が短い場合でも、安定した収入があることを証明する書類(給与明細や雇用契約書など)を用意することで、審査に通る可能性が高くなります。

特に、転職したばかりの人は、勤務先が安定した企業であることを示す情報を補足することで、審査担当者に良い印象を与えることができます。

クレジットカードの「職業欄」の影響?

信用情報を整える

信用情報機関(CIC・JICC・KSC)に記録されている情報は、クレジットカード審査の際に必ず確認されます。

過去に延滞や支払い遅延の履歴がある場合、その記録が審査に影響を及ぼす可能性が高いため、信用情報を健全な状態に保つことが重要。

もし過去に延滞や遅延があった場合、信用情報が改善されるまで一定期間待つのも一つの方法です。

一般的に、軽微な延滞であれば1〜2年、長期延滞や債務整理を行った場合は5〜10年で信用情報がクリアになります。その間は新たな申し込みを控え、信用を回復させることを優先しましょう。

また、一度に複数のクレジットカードを申し込むと、「申し込みブラック」となり、審査に通りにくくなることがあります。短期間に多数の申し込みをすると「資金繰りに困っているのでは?」と疑われる可能性があるため、慎重に申し込むことが大切です。

信用情報を事前にチェック!

信用情報を整えて計画的に申し込むことが審査通過の鍵

総量規制は、貸金業法に基づき消費者金融やクレジットカードのキャッシング枠などの貸付けに適用される制度であり、原則として個人の借入総額が年収の3分の1を超えないように制限されています。

しかし、クレジットカードのショッピング枠は総量規制の対象外であり、審査においては別の基準で判断されます。

クレジットカードの審査では、申込者の信用情報、他社での借入れ状況、返済能力などが総合的に評価されます。

そのため事前に信用情報を確認し、不要なキャッシング枠を解約する、借入れを減らすなどの対策をしておくのが重要です。

▼関連記事

-

-

クレジットカードの【審査難易度ランキング】系統ごとに解説

クレジットカードは発行するクレジットカード会社によって審査基準が異なる上に、カードの色(ゴールド・プラチナ・ブラックなど)や種類によっても審査難易度が異なります。 ここでは、カードを発行するカード会社 ...

-

-

独自審査のクレジットカード比較!外資系から申し込みやすいカードまで

独自審査クレカのポイント 独自審査クレカとは過去の利用実績よりも現在の収入などを重視した審査を行うクレカのこと 独自審査を行っているカード会社は「ダイナースなどの外資系」と「ローン会社が発行する消費者 ...

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...

-

-

信販系クレジットカードとは?おすすめカード比較と審査難易度やメリット・デメリット

信販系クレジットカードはサービスや特典が多く、使い勝手の良いクレジットカードとして人気があります。 即日発行にも対応していたり、発行までの日数も早い場合も多いので、急ぎでクレジットカードを作りたい時に ...