家や土地を所有していると生じる固定資産税。固定資産税の納付期間は自治体によって異なりますが、多くの自治体で年4回の支払いとなっています。

人によって払う固定資産税額には違いがありますが、決して少ない額ではありません。クレジットカードでの引き落としは、固定資産税を出来るだけお得に支払いたいと考えている方にもおすすめできます。

今回は、固定資産税の支払いにおすすめのクレジットカードを厳選しました。

他にも固定資産税をクレジットカードで支払うメリットや注意点、QRコード決済、電子マネーチャージによる利用方法についても紹介します。

固定資産税のクレカ払いのポイント

- 固定資産税はポイント付与対象外のカードや決済アプリが多い

- 基本還元率1.0%のクレカがおすすめ!還元率が低いと手数料が上回る

- 決済アプリの請求書払いではポイント付与されない!手数料なし + クレカチャージ時のポイント付与がメリット

目次

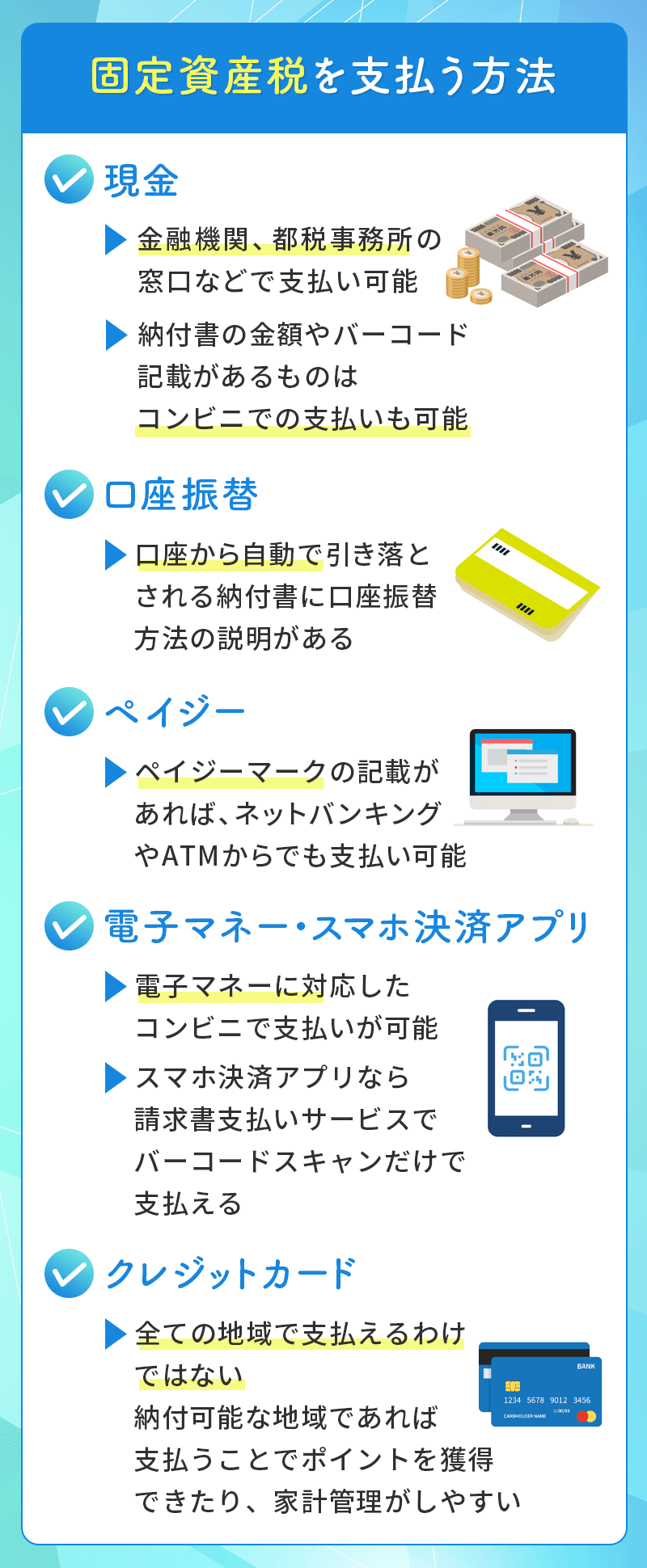

固定資産税のクレジットカード払いは地域が限られる

還元ポイントが付くため、非常にお得になるクレジットカード払い。

しかし、すべての地域が固定資産税のクレジットカード払いに対応しているわけではありません。以下で、固定資産税を支払う5つの方法と、それぞれの特徴を詳しく説明します。

現金

現金での支払いは、固定資産税を支払う最もベーシックな方法といえるでしょう。金融機関やコンビニエンスストア、都税事務所の窓口で支払いすることが可能です。

窓口で支払いをする場合は、納付書と記載された金額を持って、営業時間内に足を運ぶ必要があります。また、コンビニでの支払いは、納付書の金額が30万円以内と決められています。バーコードの付いていない納付書もコンビニで支払うことはできません。支払いに対応しているかチェックした上で、利用するようにしてください。

口座振替

金融機関や店舗に足を運ぶのが面倒だという方にとって、口座振替は非常に便利です。

納付書と一緒に送られてくる書面には、口座振替の方法が詳しく記載されています。手順に沿って口座登録しておくと、自動でお金が引き落とされます。口座引き落としまでには、十分な金額を用意するようにしてください。

ペイジー

ペイジーマークが付いている納付書に関しては、ペイジーでの支払いをすることが可能です。

インターネットバンキングやモバイルバンキングを使っている方であれば、金融機関のホームページから支払いができます。ペイジー対応が可能なATMからの支払いも可能です。

電子マネー・スマホ決済アプリ

コンビニで使える電子マネーは、固定資産税の支払いにも対応しています。

電子マネーで支払う際には、事前に支払い金額をチャージした上で、電子マネーに対応したコンビニで支払うようにしてください。

また、スマホ決済アプリには、「請求書支払い」というサービスが付いています。納付書のバーコードをスキャンして、読み取るだけで簡単に支払いが完了します。

クレジットカード

すべての自治体が取り扱っているわけではありませんが、一部の地域ではクレジットカードで固定資産税を支払うことも可能です。

クレジットカード払いに対応している主な地域は、以下の通りです。近年ではクレジットカード対応地域も増えてきていますので、クレカ発行前に納付が出来るか自治体のホームページで確認しておきましょう。

- 東京23区

- 札幌市

- 埼玉市

- 仙台市

- 千葉市

- 横浜市

- 名古屋市

- 京都市

- 大阪市

- 神戸市

- 広島市

- 福岡市

対応している地域であれば、各市町村の専用支払いサイトにアクセスして、クレジットカードで支払いをすることが可能です。また、Yahoo!公金支払いサイトからも、手続きできます。

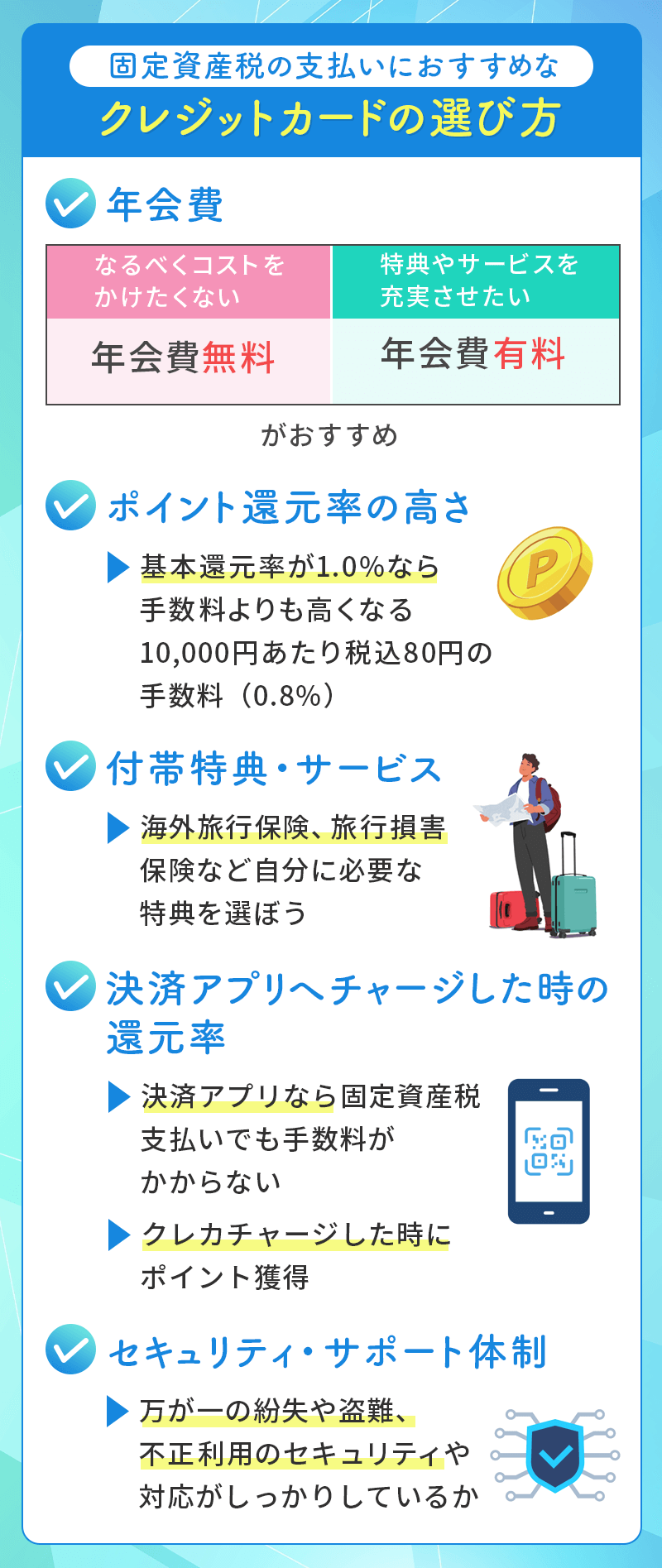

固定資産税の支払いにおすすめなクレジットカードの選び方

クレジットカードの中には、高還元率で知られるものや、多くのサービスを提供しているものもあります。固定資産税の支払いにクレジットカードを使いたいという場合、どんなクレジットカードを選べばよいのでしょうか。

そこで、以下では、クレジットカードを選ぶためのポイントを5つ紹介します。

年会費があるか

クレジットカードには、年会費が無料のものと年会費が発生するものがあります。年会費がないクレジットカードでも、ポイント還元率が高く利用しやすいカードは数多くあります。

コストをかけず気軽にクレジットカードを作りたい方は、年会費がないものを選ぶと良いでしょう。

一方で、年会費があるクレジットカードは、年会費がないカードでは得られないような充実のサービスが得られます。維持コストをかけてでも利用したいという方におすすめです。

ポイント還元率と納付時の手数料

| 税額 | 手数料(税込) |

|---|---|

| 1円〜1万円 | 80円 |

| 5万円 | 400円 |

| 10万円 | 800円 |

| 20万円 | 1,600円 |

参考:東京都主税局

表はクレジットカードで固定資産税を納付するときの手数料となり、地域によっては多少金額が変わりますが、概ね0.8%程度が相場となっています。

東京であれば、最初の1万円までは37円(税込40円)となり、以降1万円ごとに75円(税込80円)が加算されます。1,000万円まではクレカでの支払いが可能となっています。

100円で1Pt付与(1.0%還元)されるクレカなら1万円の支払で100Pt返ってきますので、手数料を差し引いてもプラスとなります。

普段のお買い物の利用でも還元率が高いカードはお得になります。

付帯特典・サービス

クレジットカードには、空港ラウンジの利用や旅行損害保険など、カードごとに異なる特典やサービスが付いています。

海外旅行や出張に頻繁に行く方は、旅行損害保険があると便利だと感じるでしょう。ほかにも、レストランの優待サービスやエントリーするだけで特典がもらえるサービスなど、さまざまなサービスがあります。自身に合った特典が付いているカードを選択するのが好ましいです。

請求書払いを利用するときの還元率

近年では楽天ペイやファミペイなどで、固定資産税支払いの紙に記載されているバーコードを読み取って請求書払いするのが主流となっています。

決済アプリでの支払いでは手数料がかからないため、ポイント付与がそのままお得になります。

・決済アプリにクレカチャージ=ポイント還元あり

クレジットカードを選ぶ基準としてはチャージ時にポイント付与のあるカードを選択するのが重要です。

セキュリティ・サポート体制

クレジットカード会社のセキュリティやサポート体制がしっかりしているかも確かめてください。クレジットカードの紛失や盗難にあった場合でも、カード会社がセキュリティシステムを導入して不正利用を防いでくれるなら安心できるでしょう。

大きな金額を使うクレジットカードの場合は、特に意識してください。銀行が発行するクレジットカードはセキュリティが強くなっています。

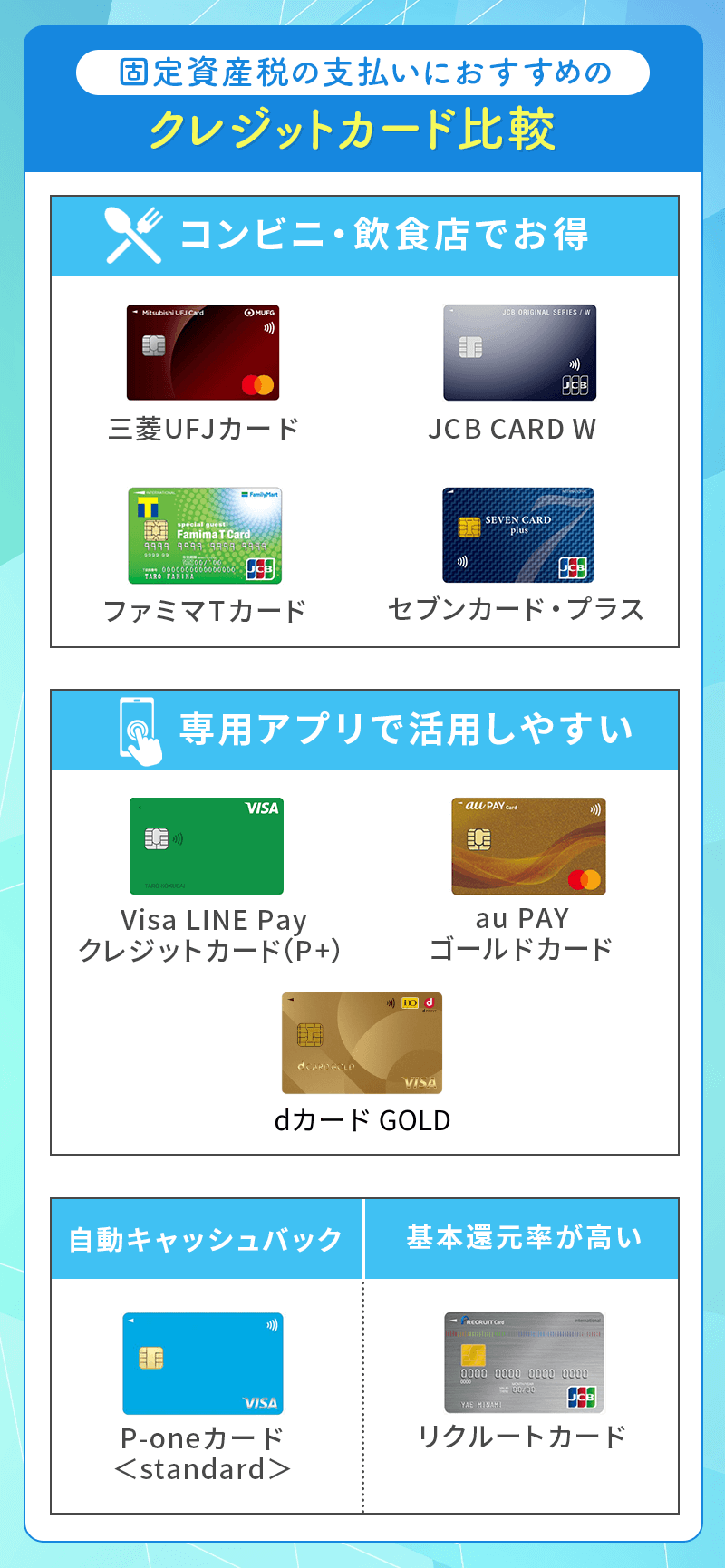

固定資産税の支払いにおすすめのクレジットカード比較

| 三菱UFJカード | P-oneカード<Standard> | JCB CARD W | ファミマカード | セブンカード・プラス | リクルートカード | dカード GOLD | au PAY ゴールドカード | |

|---|---|---|---|---|---|---|---|---|

| クレジットカード |  |

|

|

|

|

|

|

|

| 固定資産税支払い | クレカ払いで0.5%還元 | クレカ請求額から1%割引 | クレカ払いで1.0%還元 | ファミペイチャージで0.5%還元 | nanacoチャージで0.5%還元 | クレカ払いで1.2%還元 | クレカ払いで1.0%還元 | au PAYチャージで0.5%還元 |

| 年会費 | 永年無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 11,000円(税込) | 11,000円(税込) |

| ポイント還元率 | 0.5%~20%(*1) | 1.0% | 1.0% | 0.5% | 0.5% | 1.2% | 1.0% | 1.0% |

| 付帯保険 | 海外旅行傷害保険:2,000万円 ショッピング保険100万円 |

- | 海外:最高2,000万円 ショッピング保険最高100万円(海外) |

- | ショッピング保険最高100万円(海外) | 海外:最高2,000万円 国内:最高1,000万円 ショッピング保険:年間200万円 |

海外:最大1億円 国内:最大5,000万円 ショッピング保険:最高300万円 |

海外:最大1億円 国内:最大5,000万円 ショッピング保険300万円 |

| 特徴 | 対象のコンビニ・飲食店で最大20%還元(*1) | 自動的に1%割引、ポイント管理不要 | セブン‐イレブン、Amazonで2%還元 | ファミリーマートで2%還元、ファミペイチャージで0.5%還元 | セブン&アイグループでポイント2倍、nanacoオートチャージ可能 | ホットペッパーなどリクルートグループで3.2%還元 | ドコモの携帯電話料金10%還元 | au PAY マーケットでお得 |

| 公式サイト |

三菱UFJカード 最大20%ポイント還元(*1)補足

(*1)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

(*1)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

(*2)コカ・コーラは自販機上のタッチ決済、QUICPay、Coke ON®でのご利用分が対象です。

Coke ON®はThe Coca-Cola Companyの登録商標です。© The Coca-Cola Company。

(*2)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

(*) 会員規約に基づき補償対象外となるケースもございます。詳しくは会員規約をご確認ください。

ここからは、固定資産税の支払いでおすすめのクレジットカードを紹介します。

固定資産税の支払いでのポイントキャッシュバックは特約店や税金支払いでのポイントアップ特典は基本的にありません。クレカ払いするときは基本の還元率が適用されます。

ポイント対象外のカードや請求書払いに注意

| 支払い | 固定資産税還元率 | 詳細 |

|---|---|---|

| 楽天カード | 0.2% 楽天ペイは対象外 |

詳細 請求書払い詳細 |

| dカード | 1.0% d払いは対象外 |

請求書払い詳細 |

楽天カードなどは税金の支払いでは還元率が5分の1(0.2%還元)に下がります。楽天ペイを利用した請求書払いでもポイント付与対象外としています。

比較表でチャージ還元が記載されているカードは決済アプリにチャージ後、アプリでの請求書払いがおすすめです。

クレカ払いだとポイント還元がないカードでもアプリを利用することで上手に立ち回れます。

三菱UFJカード

三菱UFJカード

カードの特徴

選べる国際ブランドが豊富で三菱UFJ銀行系列の銀行系カードのため、セキュリティ性も高い。基本のポイント還元率は0.5%となるが、対象のコンビニ・飲食店などで最大20%グローバルポイント還元。(*1)最大20%ポイント還元には上限など各種条件・ご留意事項がございます。

| 発行会社 | 三菱UFJニコス株式会社 |

|---|---|

| ポイント還元率 | 0.5%~20%(*1) |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) ショッピング保険:年間限度額100万円 |

| ポイント | グローバルポイント |

| スマホ決済 | Suica 楽天Edy QUICPay Apple Pay(*3) (*)QUICPay、Apple Payは、Mastercard®とVisaのみ (*3)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。 |

| 入会条件 | 18歳以上でご本人または配偶者に安定した収入のある方(高校生を除く) |

| 家族カード | 年会費永年無料 |

| 追加カード | ETCカード 新規発行手数料1,100円(税込) UnionPay(銀聯)発行手数料1枚につき1,100円(税込) |

三菱UFJカード 最大20%ポイント還元(*1)補足

(*1)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

(*1)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

(*2)コカ・コーラは自販機上のタッチ決済、QUICPay、Coke ON®でのご利用分が対象です。

Coke ON®はThe Coca-Cola Companyの登録商標です。© The Coca-Cola Company。

(*2)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

(*) 会員規約に基づき補償対象外となるケースもございます。詳しくは会員規約をご確認ください。

- コンビニ・飲食店で最大20%還元(*1)

- 安心の銀行系カード

- 海外旅行損害保険が手厚い

- 通常還元率は0.5%

- 最大還元率には条件がある

三菱UFJカードは、 三菱UFJニコス株式会社が発行する銀行系クレジットカード。国際ブランドが4つから選べ、1,000円ごとに1ポイント付与の還元率0.5%となっています。

対象のコンビニ・飲食店・自販機で最大20%(*1)

セブン‐イレブン、コカ・コーラ自販機(タッチ決済、QUICPay、Coke ON)、ピザハットオンライン、松屋で利用金額の最大20%(*1)相当のポイント還元となります。

「Point名人.com 」を経由した買い物でポイント最大+24倍のポイント還元を受けることもできます。

固定資産税は0.5%還元

三菱UFJカードの通常時のポイント還元率は0.5%となり、固定資産税も0.5%のポイント付与となります。

あまりお得にはなりませんが、普段使いのポイント還元メリットが大きいためおすすめできます。

三菱UFJカード 最大20%ポイント還元(*1)補足

(*1)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

(*1)最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

(*2)コカ・コーラは自販機上のタッチ決済、QUICPay、Coke ON®でのご利用分が対象です。

Coke ON®はThe Coca-Cola Companyの登録商標です。© The Coca-Cola Company。

(*2)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

(*) 会員規約に基づき補償対象外となるケースもございます。詳しくは会員規約をご確認ください。

P-oneカード<Standard>

P-oneカード<standard>

カードの特徴

クレジットカードのポイント交換が面倒という人でも、利用金額から自動的に1%割引を適用してくれる便利なカード。ガソリン・電話代や光熱費等の公共料金や、国民年金保険料などの税金・公共料金の支払いも対象。ポケットモールの利用ではポケット・ポイントがたまる。

| 発行会社 | ポケットカード |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 無料 |

| 付帯保険 | - |

| 電子マネー・スマホ決済 | Apple Pay、iD |

| ポイント | 自動割引、ポケット・ポイント |

| 申し込み条件 | 18歳以上でご連絡が可能な方。 高校生の方は、卒業年度の1月よりWeb申し込み可 |

| 追加カード | ETCカード(年会費無料) 家族カード 年会費220円(初年度無料) |

- ポイントではなく1%割引

- 利用料金から自動的に割引

- 付帯保険なし

- ポイント交換を楽しめない

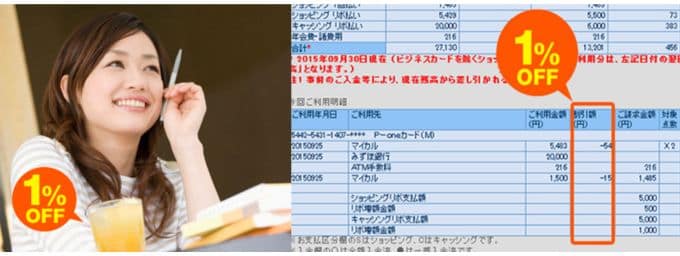

ポイント管理が面倒な方におすすめしたい「自動1%割引」が適用されるp-one<standard>。

固定資産税も1%割引

一部料金「電子マネーチャージ」「生命保険などの保険料」「金券」などは対象外となっていますが、固定資産税を含め、国民年金や公共料金の支払いなど、ほとんどの支払いが1%割引対応しています。

カード利用額に対して翌月の請求額から自動で1%割引済みの金額が請求されるシステム。ショッピングなどで利用した金額が1%ポイントで還元されるクレジットカードと同等の扱いになります。

旅行の際には「ポケットカードトラベルセンター」を利用することによって国内外の旅行代金を割引してくれるサービスもあるので利用可能です。

JCB CARD W

JCBカード W

カードの特徴

国際ブランドとしても定評があるJCBが発行する18歳以上39歳以下限定のカード。ポイント還元率が一般カードの2倍となっているのが特徴で、セブン‐イレブン、Amazon.co.jpなどの優待店利用でもポイントアップするのがメリット。

| 発行会社 | ジェーシービー |

|---|---|

| 還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| 年会費 | 無料 |

| 付帯保険 | 海外:最大2,000万円(利用付帯) ショッピングガード保険(海外):最大100万円 |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 申し込み資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方 |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

セブン‐イレブン、Amazon.co.jp、スターバックスの注釈

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 年会費が永年無料

- いつでも1.0%還元

- ポイントの交換先が充実している

- 海外旅行損害保険が付いている

- 国内旅行損害保険は付いていない

- 40歳以上は入会できない

JCB CARD Wは、年会費が無料のナンバーレスで発行可能なクレジットカードです。公共料金や税金の支払いにも1.0%還元が適用されるのが特徴です。

通常のカードは、クレジットカードがカードの裏面に記載してあるため、防犯面で心配だという方もいるでしょう。その点、ナンバーレスタイプは安心です。

固定資産税も1.0%還元

JCB CARD Wは電子マネーへのチャージ系ではポイント付与対象外が多いですが、固定費や税金の支払いでもポイント還元されることでも人気のカードです。

固定資産税でも1.0%還元となります。

18歳〜39歳の年齢制限があるので注意

また、JCB CARD Wは、18歳〜39歳限定のカードです。しかし、39歳までに入会すれば、40歳以降もカードを利用できます。

スターバックス、Amazon、セブン‐イレブンで高還元

スターバックスやAmazon、セブン‐イレブンはJCB CARD Wのパートナー店となっているため、ポイント還元率が2倍など高く設定されています。

これらの店舗を普段から利用する人は、持っておくと便利なクレジットカードではないでしょうか。Google payやApple payでのモバイル決済にも対応しています。

ファミマカード

ファミマカード

カードの特徴

ファミペイと連携し、ファミリーマートで利用すると、最大5%割引。ファミリーマート以外での利用でも1%割引。請求時割引だからポイント管理不要

| 発行会社 | ポケットカード株式会社 |

|---|---|

| 割引率 | 1% ファミリーマート最大5% |

| 年会費 | 無料 |

| 付帯保険 | - |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | ‐ |

| 入会資格 | 18歳以上でご連絡が可能な方 |

| 追加カード | ETCカード |

- ファミリーマートで最大2%還元

- ファミペイなら請求書払いもできる

- ファミペイチャージ可能

- 旅行損害保険が付いていない

- 家族カードがない

ファミマカードは、ファミリーマートやVポイント加盟店、全国のJCB加盟店でポイントがたまるクレジットカードです。

ファミリーマートで2%還元

特に、ファミリーマートで買い物した際には、税込200円の支払いでVポイントが最大4ポイントもたまります。ファミリーマートに定期的に足を運ぶ方にとっておすすめのカードと言えるでしょう。

また、ファミマカードと電子決済アプリ「ファミペイ」を一緒に活用することもできます。

ファミマカードからファミペイにチャージすると、ファミマポイントが0.5%還元されるためお得に。

ファミペイでの決済した場合も、税込200円につきボーナスとして1ポイントがもらえます。クレジットカードのポイントに加えて、ファミペイのポイントもコツコツ貯めていくことが可能。

固定資産税の支払いは0.5%還元

固定資産税の支払いでは通常の0.5%還元となります。ファミリーマートならファミマカード、ファミペイ両方で支払い可能なため支払い方法も選べて便利です。

また、ファミペイでは請求書払いも可能となっていますので、納付書に記載のバーコードを読み取って支払うことも可能です。

ファミマカードからファミペイにチャージするときに0.5%のファミマポイントが加算されます。

セブンカード・プラス

セブンカード・プラス

カードの特徴

セブン&アイグループでのカード利用でポイント2倍、毎月8、18、28日(8のつく日)はイトーヨーカドーで対象商品5%OFF。nanacoオートチャージ設定可能でチャージ時にポイントも0.5%還元。セブンカード・プラスを7iDに登録&引落口座をセブン銀行に設定すれば会員コードの提示不要で最大11%還元

| 発行会社 | セブン・カードサービス |

|---|---|

| ポイント還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | ショッピング保険最高100万円(海外) |

| スマホ決済 | Apple Pay、nanaco、QUICPay(nanaco) |

| ポイント | nanacoポイント |

| 入会条件 | 18歳以上で、ご本人または配偶者に継続して安定した収入がある方。18歳以上で学生の方(高校生除く) |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料) |

※最大11%還元補足

※最大11%還元はセブン‐イレブンでのクレジット決済のみ適用になります。※事前にセブンカード・プラスを「7iD」にご登録いただく必要があります。

※nanacoポイント9.5%とセブンマイル0.5%、さらに引落口座をセブン銀行に設定でnanacoポイント1%の合計で11%還元となります。

※最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページをご確認ください。

※一部、お支払い方法・商品・サービスの対象外があります。

- nanacoへオートチャージ可能

- セブン&アイグループでお得

- ショッピングカード保険が付帯

- ポイント還元率が低い

- セブン&アイグループで買い物しないとお得にならない

セブンカード・プラスは、セブン&アイグループで買い物する方におすすめのクレジットカードです。

nanacoオートチャージで実質1.0%還元

セブン‐イレブン、イトーヨーカドー、デニーズなどでポイント2倍(1%還元)となるのが特徴で、nanacoへのオートチャージが可能な唯一のクレジットカードとなっています。

nanacoカードにチャージするだけでポイントが0.5%たまり、nanaco決済時にも0.5%たまるため、実質1.0%還元も可能。

固定資産税はnanaco支払いで0.5%還元

nanacoでの固定資産税の支払いもできますが、ポイント付与対象外なので注意が必要です。

税金関係の支払いではポイント還元されませんが、セブンカード・プラスからnanacoへチャージする際に0.5%の還元を受けることができます。

カードの持ち主と生計を同一にする家族なら家族カード発行対象となるので追加カードも作成可能。

たまったポイントの交換先も豊富にあり、ANAマイルや、永久不滅ポイント、公共サービスと交換することもできます。

リクルートカード

リクルートカード

カードの特徴

通常ポイント還元率が1.2%と他社のクレジットカードと比較しても高還元率。ホットペッパーなど、各種リクルートの運営するサービスで最大4.2%還元となるお得なクレジットカード。リクルートポイントはPontaポイント、dポイントへ交換可能

| 発行会社 | リクルートホールディングス |

|---|---|

| 還元率 | 1.2% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円 国内:最高1,000万円 ショッピング保険:年間200万円 |

| スマホ決済 電子マネー |

Apple Pay、Google Pay |

| ポイント | リクルートポイント |

| 申し込み条件 | 18歳以上でご本人または配偶者に安定した収入のある方。または18歳以上で学生の方(高校生を除く) |

| 追加カード | 家族カード、ETCカード(発行手数料1,100円) |

- 年会費が永年無料

- Pontaポイントやdポイントに交換可能

- 基本還元率が1.2%

- ポイント有効期限が1年

- 旅行損害保険が利用付帯

リクルートカードは基本の還元率が1.2%で固定資産税の支払いでも高還元のクレジットカードです。

カードタッチ決済も可能な仕様になっているため、店頭での支払いは電子マネーを使わずとも支払いが可能。

リクルートサービスで3.2%還元~

リクルートサービスを利用する際には、更にポイントがアップするシステムとなっています。

ホットペッパー、ホットペッパービューティーでのお店の予約はポイント還元が4.2%となり、「じゃらん」での宿泊予約はポイント還元が3.2%となります。

追加カードは高可能、旅行傷害保険付き

家族カードの利用分はメインカードにポイントがたまり、たまったポイントはクレジットカードの引き落としに使うことはもちろん、Pontaポイントやdポイントに変えることもできます。

年会費無料にもかかわらず、国内外の旅行傷害保険も付いています。

dカード GOLD

dカード GOLD

カードの特徴

ドコモユーザーなら毎月のドコモ利用料金の10%がdポイントで還元。最大120,000円分のケータイ補償や空港ラウンジサービスも付帯。学生の申し込みも可能。【最大5.0%!】dカード積立ポイント還元キャンペーン実施中

| 発行会社 | NTTドコモ |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 11,000円(税込) |

| 付帯保険 | 海外:最大1億円(自動付帯) 国内:最大5,000万円(利用付帯) ショッピング保険:最大300万円 dカードケータイ補償:最大120,000円分 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| クレカ積立 | マネックス証券 最大1.1%ポイント進呈 |

| 申し込み条件 | 満18歳以上(高校生を除く)で、安定した継続収入があること |

| 追加カード | ETCカード 年会費無料 家族カード1枚目無料、2枚目以降 1,100円 |

ドコモ利用料金、付帯保険、積立、年間ご利用額特典の補足

【dカード GOLD10%還元特典】※1 ドコモ mini/ahamo/irumoを除くドコモケータイ料金およびahamo光を除くドコモ光ご利用料金をさします。

※2 端末など代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外。

※3 ドコモ mini/ahamo/irumo利用料金・端末代金・事務手数料など一部対象外となります。

【旅行保険(国内/海外)】

<国内>

※国内旅行費用をdカード GOLDで事前にお支払いの場合に限り補償対象となります。

<海外>

dカード GOLDでのお支払いなどの条件はございません。

ただしdカード GOLDでの海外旅行費用のお支払いの有無により、一部保険金額が異なります。

<最大1億円の海外旅行の補償金額>

※海外旅行費用をdカード GOLDにてお支払いいただいた場合のお支払い保険金額です。

条件を満たさない場合の保険金額は傷害死亡時最大5,000万円、傷害後遺障がい時200万円~最大5,000万円となります

【dカード積立】

※dカードでショッピングでたまるポイント(利用額100円税込につき1ポイント)は進呈対象外です。

※「dカード積立」のご利用額は、dカード GOLD年間ご利用額特典の累計対象外です。

【年間ご利用額特典】

※ 2025年配布分の特典金額となります。

※ Edyチャージ、nanacoチャージ、SMART ICOCA、キャッシング返済金、リボ払い手数料、分割払い手数料、年会費、遅延損害金などは年間ご利用額の対象外となります。

※交換先によっては、上記の特典進呈金額を下回るクーポンとなる可能性があります(例: 10,000円→7,000円クーポン)

- 固定資産税はクレカ払いで1.0%還元

- 年会費は年間100万円以上の利用で元が取れる

- ドコモの携帯料金が10%還元

- d払いの請求書払いを使うとポイント付与なし

- ドコモユーザーでないと特典を活かせない

ドコモユーザーなら年会費を払ってでも持ちたいのが「dカード GOLD」。

ドコモユーザー向けの特典が豊富で、年会費は11,000円と高額でも、年間100万円利用することによって11,000円相当のクーポン割引などを配布しています。

1.0%の高還元と優待

基本的なショッピングやでは1.0%還元となっており、d払いを活用した支払いも1.0%のポイント還元を受けることができます。

最大10万円のケータイ補償が付き、ドコモケータイ・ドコモ光の利用に関しては税込1,100円につき10%ポイント還元としています。家族でドコモを利用していて、毎月の携帯料金が多い方なら多くのポイントを獲得できます。

家族カードは1枚目のみ無料なので、パートナーにもカードを作成することで家計を1枚のカードでまとめることもできます。

固定資産税はクレカ払いがおすすめ

d払いで固定資産税を支払う場合はポイント付与対象外となるので、クレカ払いを選択しましょう。

手数料はかかりますが、1.0%還元がそのまま受けられます。

au PAY ゴールドカード

au PAY ゴールドカード

カードの特徴

auカブコム証券のクレカ積立でポイントアップ。auの携帯料金支払いで最大10%還元。au PAY 残高チャージ&au PAY決済で1.5%還元などau関連のサービスがお得。国内の主要空港、ハワイ ホノルルの国際空港ラウンジが利用可能。

| 発行会社 | KDDI フィナンシャルサービス |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 11,000円(税込) |

| 付帯保険 | 海外:最大1億円(自動付帯) 国内:最大5,000万円(利用付帯) ショッピング保険300万円 |

| スマホ決済 | Apple Pay |

| ポイント | Pontaポイント |

| クレカ積立 | auカブコム証券 |

| 入会資格 | au IDをお持ちの満20歳以上の本人または配偶者に定期収入のある方(学生、無職、パート・アルバイト除く) |

| 追加カード | 家族カード 年会費2,200円(税込)1枚目無料 ETCカード 年会費無料 |

- au PAY チャージで0.5%還元

- 付帯補償が充実している

- ポイント還元率が高い

- 年会費がかかる

- auユーザー向け

au PAY ゴールドカードは、基本のポイント還元率が1.0%の高還元カードです。

固定資産税の支払いではau PAY 残高チャージ時に付与される0.5%還元を受けることができます。

au PAYを利用しての固定資産税支払いは還元なし

固定資産税の支払いでは、au PAYを利用した請求書払いなどを考える方もいますが、ポイント付与の対象外となるので注意しましょう。

au PAY ゴールドカードからau PAYへのチャージでは0.5%のポイント還元があります。ですので、残高チャージ済のau PAYで請求書払いの決済をすると良いでしょう。

一般ランクのau PAY カードはチャージのポイント還元がないので、ゴールドカードのみの特典となります。

auユーザーにおすすめのクレカ

通常の買い物でも、税込100円につき1ポイントゲットできますが、au PAY ポイントアップ店で、クレジットカードを使うと、さらに還元率が上がります。

毎月の公共料金の支払いや携帯料金の支払いをクレジットカードひとつにまとめることで、効果的にポイントを貯めることが可能。

補償が手厚い

海外旅行費用等をau PAY で支払った際には、海外旅行損害保険が付いてきます。

また、買い物トラブルの際に使える「お買い物あんしん保険」や、家族カード、ETCカードもつけることが可能です。ライフスタイルに合わせて活用してみてはいかがでしょうか。

固定資産税をクレジットカードで払うメリット

固定資産税をクレジットカードで支払うメリットは、現金よりもお得な場合や、手軽に支払えることがあげられます。

特に還元率の高いカードで支払えば、金額に応じたポイントを獲得することができ、そのポイントでショッピングなどが楽しめるなど、お得さが実感しやすいですね。

その他のメリットについても具体的にご紹介していきましょう。

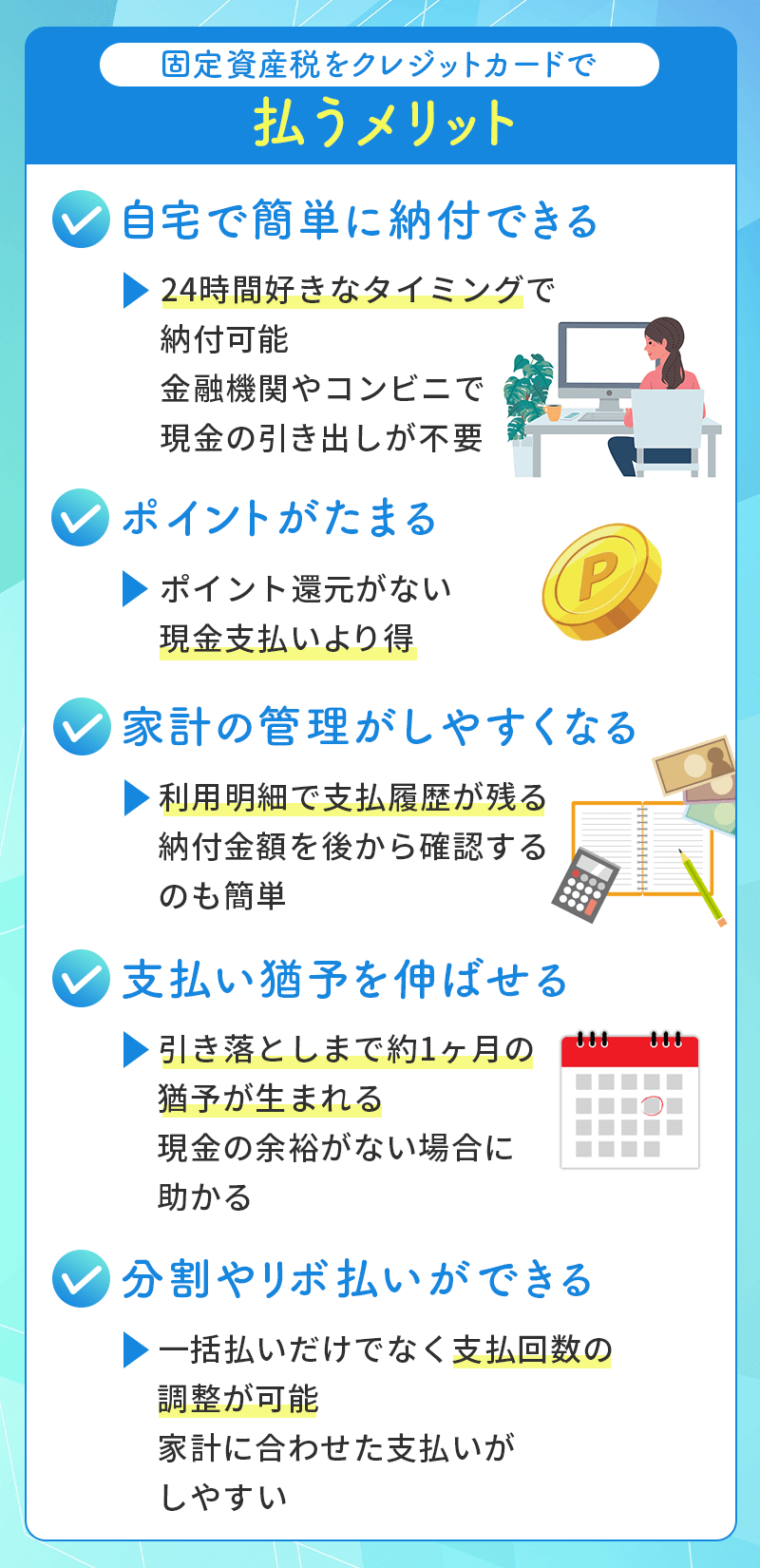

自宅で簡単に納付できる

固定資産税をクレジットカード払いにすると、わざわざ金融機関やコンビニに出向く必要がなくなります。

24時間好きな時に、自宅からインターネットで納付できるため、自分の都合の良いタイミングに納付できるでしょう。必要な金額を金融機関から下ろすこともなく、クレジットカードだけで手続きできるため、煩わしさも半減するはずです。

ポイントがたまる

クレジットカードで固定資産税を納付すると、クレジットカードの利用額に応じてポイントがたまります。

たとえば、ポイント還元率1%のクレジットカードを使って、5万円の固定資産税を納付する場合、500ポイントが付与されることになるでしょう。

ポイント還元がない現金での支払いよりも、お得といえるのではないでしょうか。ただし、クレジットカード払いの場合には、手数料が発生します。支払いする前に、もらえるポイントと手数料を計算しておくようにしておきましょう。

家計の管理がしやすくなる

固定資産税をクレジットカードで支払うことで、家計管理がスムーズになるというメリットもあるでしょう。

利用明細書に支払い履歴が残るため、家計を管理する際にも役立つに違いありません。ほかの生活費も同じクレジットカードから引き落とすと、支出をひとまとめで管理できるかもしれません。

支払い猶予を伸ばせる

クレジットカードで固定資産税を納付すれば、引き落としまでに十分な時間を確保できます。

クレジットカード会社が立替払いするため、実際に口座から引き落としされるのは、約1か月後となります。すぐに費用を用意する余裕がない方にとってもメリットになるでしょう。

分割やリボ払いで支払いできる

クレジットカードで固定資産税を支払う場合、支払い回数を調整することも可能です。

現金での支払いは、納付書を分割して支払うことはできません。一方で、クレジットカードは、一括の支払いのほか、リボ払いや分割払いという選択肢があります。家計に合わせた支払いができるでしょう。

固定資産税をクレジットカードで払うデメリット

固定資産税をクレジットカードで支払う場合、手軽さやお得なメリットがある反面、手数料が発生したり、支払日の管理が必要などのデメリットも存在します。

特に、クレジットカード払いだからこそ生じるデメリットもありますので、メリットと照らし合わせながら、自分に適した支払方法を選んでみて下さい。

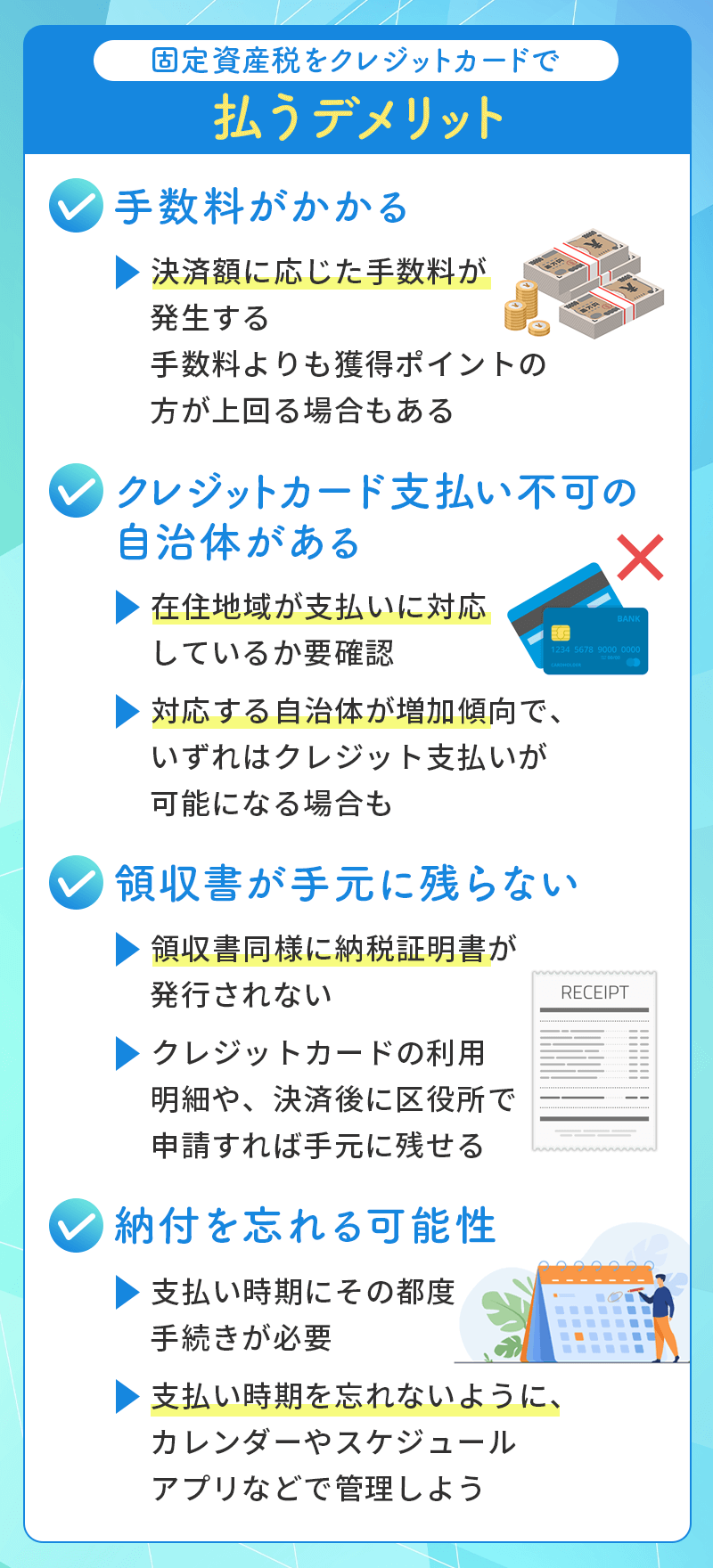

手数料がかかる

クレジットカードで固定資産税を払う場合、決済額に応じた手数料が発生します。

場合によっては、決済手数料がポイント還元より多くなることがあるため、デメリットになるといえます。ただし、支払う金額によっては、付与ポイントの方が手数料を上回ることもあります。

決済手数料は都道府県によっても異なるため、事前にチェックしておきましょう。さらに、分割払いやリボ払いを利用すると、カード会社が定める分割手数料が発生する可能性があります。一括払いの還元率が高いクレジットカードを利用すると大きな損失を防ぐことになるはずです。

クレジットカードに対応していない自治体がある

固定資産税の支払いをクレジットカード対応している自治体は増加傾向にあります。

しかし、すべての地方自治体がクレジットカードでの支払いを導入しているわけではありません。自分が住んでいる自治体のホームページ等で確認する必要があるでしょう。もし、クレジットカード払いに対応していない場合は、別の支払い方法を選んでください。

領収書が手元に残らない

「領収書を手元に残しておきたい」という方にとっては、クレジットカード払いはデメリットになります。

クレジットカードでの支払いは、カード会社を介して行われるため、領収書は発行されません。納税記録は、クレジットカードの利用明細でチェックする必要があるでしょう。

また、領収書同様に納税証明書も発行されません。納税書が必要になった際には、クレジットカードでの決済が完了した後に、区役所などで申請してください。

納付を忘れる可能性がある

クレジットカード払いにすると、固定資産税の支払い時期にその都度、インターネット上で手続きをしなければなりません。

口座振替のように自動的に支払われるわけでないため、支払い時期を忘れてしまうこともあり得ます。支払い手段自体は、シンプルでいつでもできるものですが、忘れっぽい方にとってはデメリットになるでしょう。

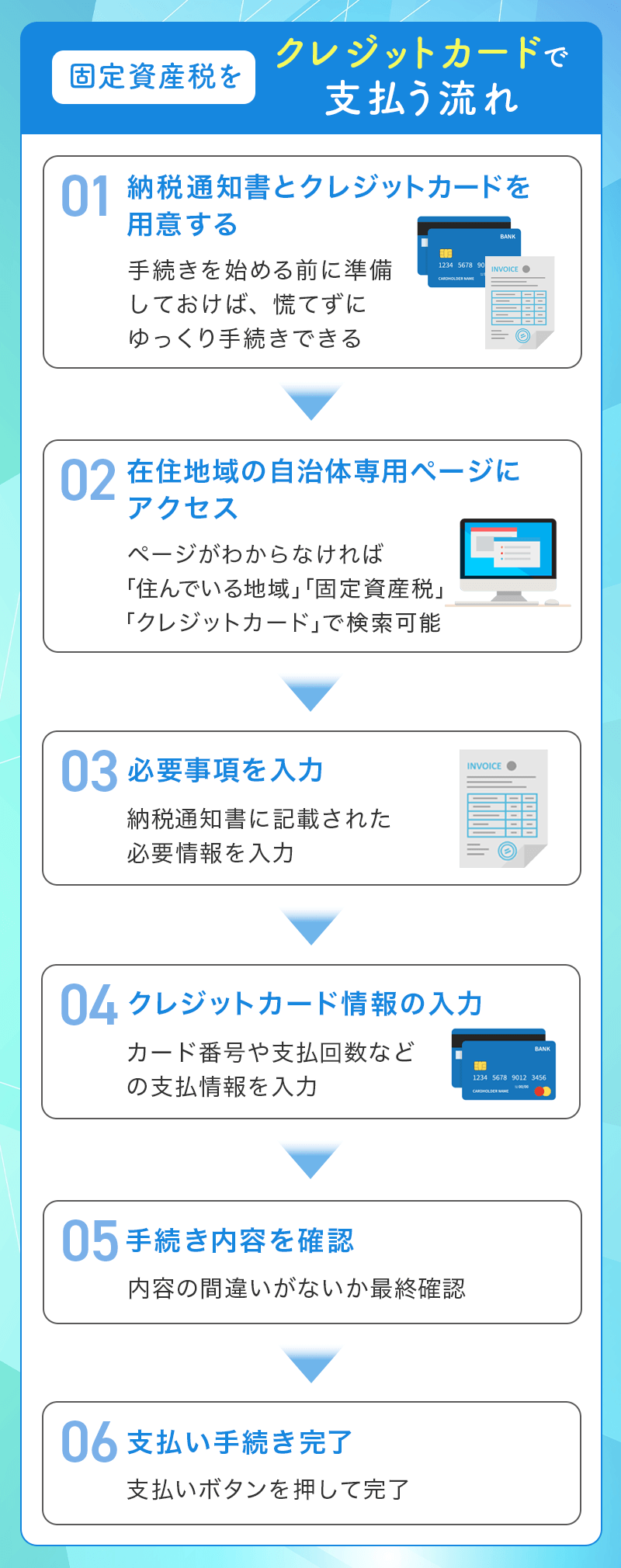

固定資産税をクレジットカードで支払う流れ

クレジットカードで固定資産税を支払う場合、すべての作業はオンライン上で完結します。難しい作業もないため、初めてクレジットカードで納付する方でも簡単に行えるでしょう。

しかし、どのような手順で行えば良いのでしょうか。以下では、具体的な支払いの流れを解説します。

納税通知書とクレジットカードを用意する

まず、固定資産税の納税通知書とクレジットカードを準備してください。手続きを始めてから準備すると、慌ててしまうかもしれません。手元に置いてから手続きを始めましょう。

自治体の専用ページにアクセスする

自分が住んでいる自治体の専用ページにアクセスしてください。住んでいる地域、固定資産税、クレジットカードの3つのキーワードを入れて検索できます。

専用ページにたどり着いたら、利用規約と手数料の確認を忘れずに行いましょう。自治体によっては、手数料や支払額を計算してくれるシミュレーターが用意されていることもあります。

必要事項を入力する

納税通知書に記載されている納付番号と確認番号、納付区分など必要情報を入力します。間違いのないように、丁寧に入力してください。

クレジットカード情報を入力する

続いて、クレジットカード情報を入力します。カード番号や支払回数、支払回数、有効期限などの情報を誤りがないように入力してください。自治体によっては、登録完了のメールが送られてくる場合もあります。

手続き内容を確認

最後に、入力した手続き内容を確認して支払い手続きボタンをクリックしてください。これで手続きはすべて完了です。

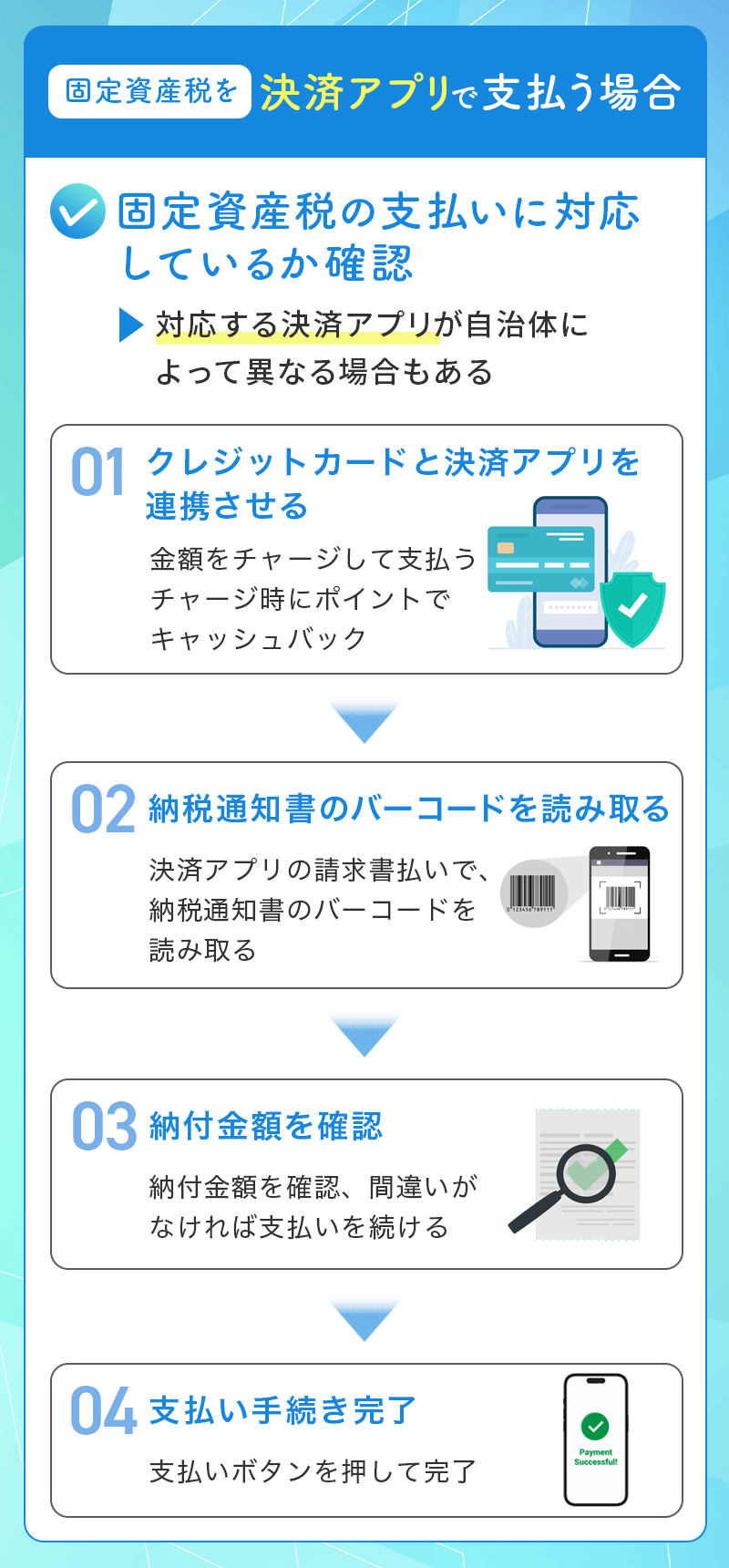

固定資産税を決済アプリで支払う場合

固定資産税は、スマートフォンに付いている決済アプリを使って支払うことも可能です。

決済アプリはカードと連携していることが多く、固定資産税分の金額をチャージすることによって、チャージ時にポイントキャッシュバックを受けることが出来ます。

クレジットカード同様、手軽に固定資産税を納付できるでしょう。以下では、決済アプリを使って固定資産税を支払う方法を詳しく解説します。

固定資産税の支払いに対応しているか確認する

固定資産税の支払いに対応している決済アプリは、各自治体によっても異なります。

たとえば、東京都では、au PAY 、d払い、LINE Pay、PayPayなどが利用でき、全国的には楽天ペイの利用も可能です。詳しくは自治体のホームページにアクセスして、対応している決済アプリをチェックしてください。

納税通知書を用意する

自分が持っている決済アプリが、固定資産税の支払いに対応していることが確認できたら、納税通知書を手元に用意してください。納税通知書がないと、決済することができません。

「請求書払い」を選択し、バーコードを読み取る

次に、決済アプリを開いて請求書払いを選択します。その後、納税通知書に印字された「QRコード」ではなく「バーコード」をスマートフォンで読み取ってください。

納付金額を確認

納付金額を確認して支払いボタンをクリックします。これで支払いは完了です。

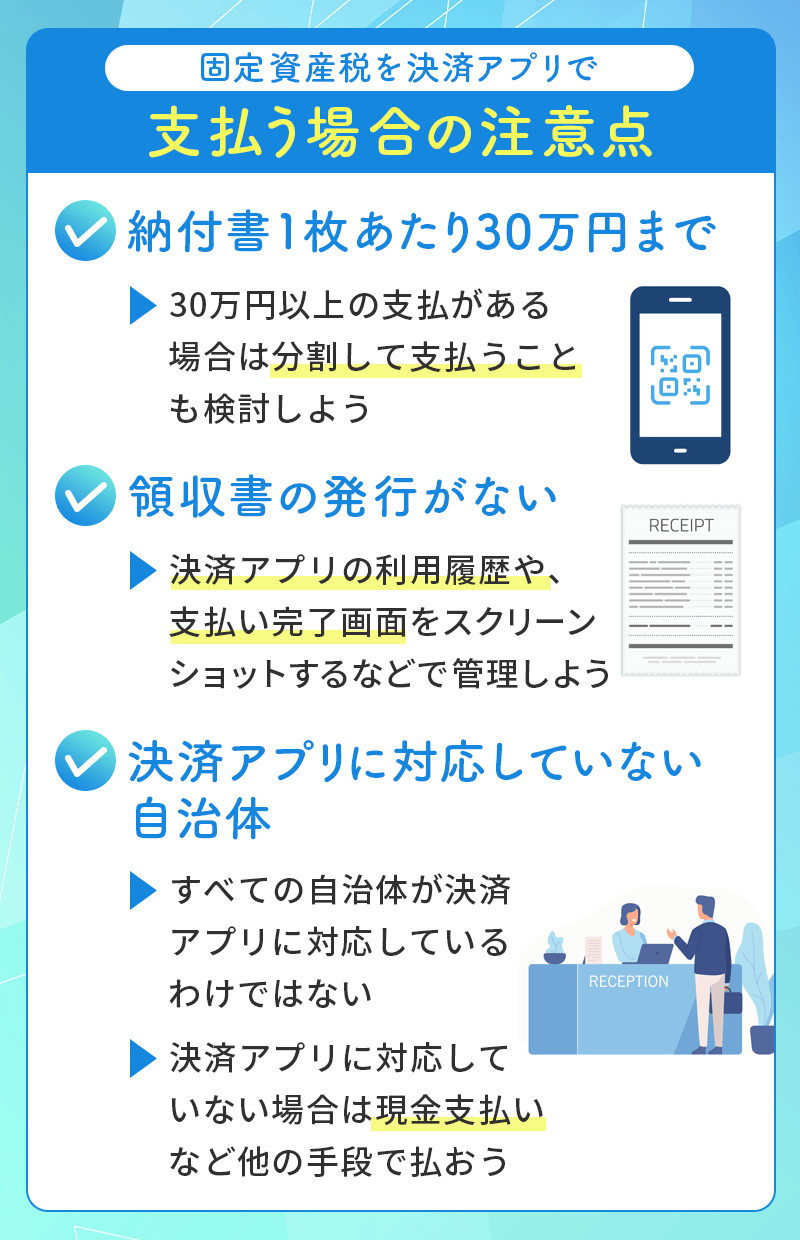

固定資産税を決済アプリで支払う場合の注意点

固定資産税を決済アプリで支払い場合、注意しなければならない点が3つあります。

決済アプリで支払える金額や、支払い後の確認方法など、どれも重要なポイント。

知っておかなければ、決済アプリで支払おうと思っても支払えない、後から決済確認しようとしてもどうすればよいのかわからないなどというパターンにもなり得ますので、ぜひチェックしておきましょう。

30万円以下の決済にしか対応していない

決済アプリで納付できるのは、納付書1枚あたり30万円までとなっています。また、自身が設定した利用限度額によって金額が制限されることもあります。

利用限度額を超える大きな金額を支払う場合には3ヶ月ごとの納税通知書を利用して「請求書払い」で分割して支払うことも検討してみしょう。

領収書の発行がない

クレジットカードでの支払い同様に、決済アプリでの支払いをした場合も領収書は発行されません。支払いを確認するには、決済アプリの支払い完了画面を見る必要があるでしょう。領収書が必要な場合は、現金払いで支払いをしてください。

決済アプリに対応していない自治体がある

すべての自治体が決済アプリに対応しているわけではありません。自治体によっては、決済アプリの種類を限定していることもあるため、よく確認する必要があるでしょう。

固定資産税をクレジットカード払いにする際の疑問点

固定資産税のクレジットカード払いに関するよくある質問をいくつかまとめました。

クレジットカード払いに関わる不安はここで解決しておきましょう。

固定資産税を払い忘れたらどうなりますか?

固定資産税を滞納すると、延滞金が発生します。催促状が手元に届くはずです。この催促状を無視していると、財産調査や身辺調査に発展し、場合によっては財産を取り押さえられてしまうこともあります。

固定資産税に非対応の自治体ですが、クレジットカードを使う方法はありませんか?

自治体が電子マネーやスマホ決済アプリに対応している場合、それらのアプリで支払うことで、クレジットカードにポイントを付与することが可能です。

コンビニでクレジットカードでの支払いはできますか?

できません。コンビニに納税通知書を持っていき、固定資産税の支払う場合、現金のみになります。クレジットカードを利用したい場合はnanacoやファミペイ、楽天ペイなどの決済アプリにチャージすることで間接的に利用可能です。

チャージ後は「請求書支払い」を利用しましょう。

固定資産税の支払いには1.0%還元のクレジットカードがおすすめ

固定資産税の支払いにおすすめできるクレジットカードを紹介しました。土地や家の規模によっては非常に大きな金額を払う人もいるため、お得に払える手段を検討することは賢明です。

固定資産税にはポイントアップなどで還元率が上がることが少ないため、基本還元率の高いクレジットカードを利用するのが得策。

還元率1.0%のクレジットカードを選択してお得に固定資産時を払いましょう。

▼関連記事

-

-

ポイント還元率の高いおすすめクレジットカード比較!特約店還元率も紹介

現在日本で発行されているクレジットカードの還元率は、0.5%が標準的で1.0%以上になれば高還元率といわれています。これからクレジットカードを作ろうと考えている方はポイントやキャッシュバックの高いもの ...

-

-

dカード GOLDの特徴!ケータイ補償特典など年会費以上のメリットやデメリット解説

ドコモの「dカード GOLD」は、ドコモ利用料金が10%ポイント還元となり、最大120,000円分のケータイ補償も付くお得なクレジットカードです。 手厚い旅行保険やカードの年間利用額に応じた特典が付き ...

-

-

税金支払いにおすすめのクレジットカード!還元率や手数料についても解説

税金の支払いをクレジットカード払いに設定することでポイント還元を受ければ、家計の負担を少しでも軽くしたり、たまったポイントでお買い物が可能になります。 しかし、クレジットカードには年会費や付帯サービス ...