短期間の間に複数のクレジットカードを申し込むと思わぬ落とし穴にはまり、知らない間にブラックリスト入りしてしまう可能性があることをご存知ですか?

クレジットカードの審査に通るか不安だからと審査結果が出ないうちに複数のカードを申し込んだり、欲しいカードが何枚もあったなど、同時期に複数のクレジットカードを申し込むことは珍しくありません。

いわゆる「申し込みブラック」の状態にならないよう、どのようなケースがブラックリスト入りするのか、解決策と共にお届けします。

目次

申し込みブラックとは?

申し込みブラックとは一体何なのか、概要を最初に紹介します。

申し込みブラックとは

「申し込みブラック」とは、短期間にクレジットカードやローンの申し込みを繰り返した結果、信用情報機関に多重申し込みの記録が残り、審査に通りにくくなる状態を指します。

クレジットカード会社や金融機関は、申込者の信用情報を審査する際に、信用情報機関(CIC・JICCなど)から過去の申し込み履歴を確認します。

短期間に複数の申し込みがあると、「資金繰りに困っているのでは?」と判断され、審査に悪影響を及ぼすことがあります。

なお、「申し込みブラック」は正式な金融用語ではなく、一般的に使われる俗称です。

申し込みブラックになる理由!なぜ多重申し込みはダメなのか?

短期間に複数のクレジットカードやローンを申し込むと、金融機関のシステム上で「申込情報」が短期間に何度も記録されることになります。

金融機関がこれを問題視する理由は以下のとおりです。

- 資金繰りが苦しいと疑われる

- カードを使いすぎるリスクがある

- 不正利用目的の可能性があると判断される

「資金繰りが苦しい」と疑われる

短期間に何枚もクレジットカードを申し込むと、「一度に多くのカードを作ろうとしている=急にお金が必要になったのでは?」と判断され、返済能力を疑われることがあります。

「カードを使いすぎるリスク」がある

多くのクレジットカードを一度に作ると利用枠の管理が難しくなり、過剰な借り入れにつながるリスクがあるため金融機関は慎重になります。

「不正利用目的の可能性」があると判断される

一部の悪質な利用者が、短期間に複数のカードを作り、キャッシングで現金を借りて支払いせずに逃げるケースがあるため、過度な申し込みは警戒されます。

クレジットカードだけでなくカードローンでも影響がある

「申し込みブラック」はクレジットカードだけでなく、カードローンの申し込みでも影響を受けます。

特に、カードローンやキャッシングは「借金」と見なされるため、クレジットカードの審査よりも慎重に審査されます。

短期間にカードローンを申し込むと、クレジットカードの申し込み以上に「資金繰りが厳しいのでは?」と疑われ、審査落ちの原因になる可能性が高まります。

そのため、クレジットカードやカードローンを申し込む際は、計画的に行い、多重申し込みを避けることが重要です。

申し込み履歴を確認しておくのも一つの手

申し込みブラックの影響と情報の残り方

申し込みブラックになったことでどんな影響があるのか、具体的なデメリットをいくつか紹介します。

申し込みブラックの記録はいつまで残る?

申し込み履歴は、信用情報機関に約6か月間記録されます。

6か月を過ぎると記録が削除され新たな申し込みには影響しなくなりますが、多重申し込みをしてしまった場合はしばらく新規の申し込みを控えることが重要です。

自身に合ったカードを選ぶのも有効

申し込みブラックのデメリットとは?

申し込みブラックになってしまうと、以下のようなデメリットがあります。

クレジットカードやローンの審査に落ちやすくなる

多重申し込みの履歴が残っていると、新たなクレジットカードやローンの審査で「信用リスクが高い」と判断され、審査に通過しづらくなります。

信用スコアが低下する可能性がある

一部の金融機関では、信用情報機関のデータを基にスコアリングを行っています。

多重申し込みがスコアの低下要因となる場合があり、結果的にローン審査などに悪影響を及ぼす可能性があります。

住宅ローンや自動車ローンの審査にも影響が出る

クレジットカードの申し込み履歴は、住宅ローンや自動車ローンの審査でも確認されます。

申し込みブラック状態だと、これらのローン審査にも影響を及ぼし、借入が難しくなることがあります。

カード発行の選択肢が限られる

申し込みブラックになると、一般的なクレジットカードの審査に通りづらくなり、審査の甘いカードやデポジット型のカードしか作れなくなることがあります。

申し込みブラックかどうかを確認する方法

「最近複数枚申し込んだけど、申し込みブラックなのか気になる・・・」という方にも向けて、申し込みブラックなのか確認する方法を紹介します。

自分が申し込みブラックか調べる方法

申し込みブラックになっているかどうかを確認するためには、信用情報機関(CIC・JICC・KSC)に開示請求を行い、自分の信用情報を確認することが最も確実な方法です。

- CIC

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

主にクレジットカード会社や信販会社の信用情報を管理

主に消費者金融やカードローンの信用情報を管理

銀行系のローンや住宅ローンの信用情報を管理

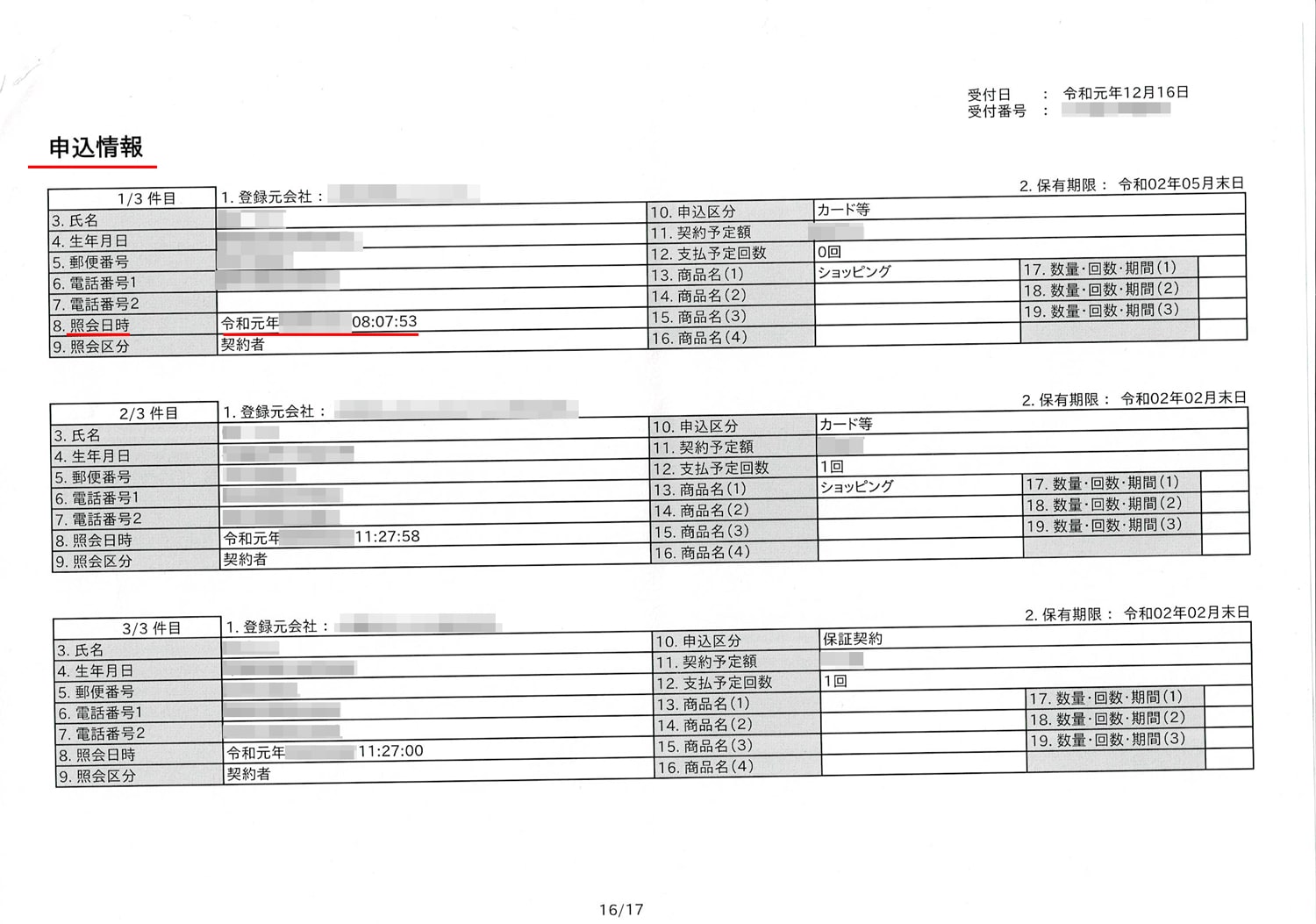

申し込み情報は「申込情報(CIC)」「照会記録(JICC)」といった項目に記録されており、これらの履歴が多いと審査に不利になる可能性があります。

特に、6か月以内に複数のクレジットカードやローンの申し込み履歴がある場合、申し込みブラックと判断される可能性が高くなります。

個人信用情報機関の開示報告書のどこを見ればいい?

信用情報を開示請求するには、各信用情報機関の公式サイトから手続きを行います。

信用情報機関(CIC・JICC・KSC)それぞれは、スマートフォンやPCから開示の申し込みが可能です。

開示請求後に受け取る信用情報のうち、申し込みブラックの確認には以下の項目を必ずチェックしましょう。

▼申し込みブラックなのかを確認できる項目

| CIC | クレジット情報の申込情報 |

|---|---|

| JICC(日本信用情報機構) | 照会記録情報 |

| KSC(全国銀行個人信用情報センター) | 登録情報 |

CICの場合、「クレジット情報」の「申込情報」に記載された内容を確認します。ここに記録されている申し込み件数や日付をチェックし、短期間に集中して申し込んでいないかを確認しましょう。

JICCでは「照会記録情報」に申し込み履歴が記載されているため、過去6か月以内に複数の申し込みがある場合は注意が必要です。

KSCでは「登録情報」に申し込みの履歴が残るため、金融機関系のローン申し込みが多い場合は影響を受ける可能性があります。

申し込みブラックを防ぐ方法

申し込みブラックにならないために意識しておきたいことを2つ紹介します。

申し込み頻度(間隔)は1か月に2枚までに留める

申し込みブラックにならないためにはいくつか注意点があります。

カード会社によって申し込みブラックになる基準が異なるため一概にはいえませんが、申し込みブラックを避けるため枚数の目安はあるでしょう。

一般的に、一か月の間に3枚以上のカードを申し込んだ場合に申し込みブラックになる可能性が高まるとされているため、カードの申し込みは一か月に2枚までに留めておくのが無難です。

審査結果がわかるまで他のカードに申し込まない

早くカードが欲しいからといって、審査結果が出ないうちに他のカードに申し込むのは申し込みブラックになるリスクの高い行為です。

他のカードに申し込む場合は、少なくとも現在申し込んでいるカードの審査結果が出てからにしましょう。

申し込みブラックに関するよくある質問

申し込みブラックになった際に気になる3つのことに対して、Q&A形式で回答しています。

Q. 申し込みブラックになったらどうすればいい?

申し込みブラックになってしまった場合、最も重要なのは「新たな申し込みを控える」ことです。

申し込み情報は信用情報機関に約6か月間記録されるため、この期間内に何度も申し込むと状況が悪化し、さらに審査に通りにくくなります。

対策としてできること

・信用情報機関(CIC・JICC)に開示請求を行い、現状を確認する

・カードの審査基準を満たせるように、収入や勤務状況を安定させる

Q. 申し込みブラックでも作れるカードはある?

消費者金融系のクレジットカードは、一般的なクレジットカードに比べると審査に通りやすいといわれています。

ACマスターカードやプロミスVisaカードが挙げられますが、これらは申し込みブラックの状態でも発行される可能性があります。

ただしこれらのカードでも確実に審査に通るわけではないため、申し込み前に慎重に条件を確認しましょう。

Q. クレジットカードを作りやすくするには?

申し込みブラックを回避し、クレジットカードの審査に通りやすくするためには、まずは短期間での多重申し込みを避ける(1か月に1~2枚まで)を徹底しましょう。

アルバイト・パートでも継続的な収入があれば有利になるため、安定した収入を確保する、そして携帯料金や公共料金の支払いを滞納しないことが大切です。

信用情報に傷をつけないことを徹底していれば、申し込みブラックの影響を最小限に抑え、将来的にクレジットカードを作りやすくすることができます。

「審査なし」や「申し込みブラックでも発行できる」など謳い文句に注意

クレジットカードを申し込む際、「審査なし」や「申し込みブラックでも発行可能」といった宣伝文句を見かけることがあります。しかし、これらのカードには注意が必要です。

まず、正規のクレジットカード会社は必ず審査を行うため「審査なし」と謳う業者は違法な金融業者である可能性があります。

こうした業者は高額な手数料を請求したり、保証金を支払わせた後に実際にはカードを発行しない詐欺行為を行うこともあります。

さらに、一部の広告では「クレジットカード」として紹介されていても、実際にはチャージ式のプリペイドカードであり信用取引としての機能を持たない場合も。

安全にクレジットカードを作るためには、金融庁の登録業者かどうかを確認し、カード会社の公式サイトで詳細をチェックすることが大切です。

▼関連記事

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...

-

-

喪明けにおすすめのクレジットカード比較!審査対策や選び方

過去に支払い滞納などを確認済みの方は、5年~7年の期間が経過すると信用情報がキレイになり「喪明け」となります。 喪明けはスーパーホワイトと同じ状態と言えますが、クレジットカード会社は30代以降のホワイ ...

-

-

家族カードにおすすめのクレジットカード!子供や夫婦での利用方法

家族カードは、ほとんどのクレジットカードで発行可能で、新規発行手数料と年会費を無料としている所が多いです。 全てのカード利用額が本カードに集約されるため、本カード会員のポイントが多く貯められるメリット ...

-

-

審査なしのおすすめデビットカード!審査基準や審査落ちについて解説

デビットカードを選ぶポイント 利用する銀行や国際ブランドでカードを選ぼう!1枚目のカードならどこでも使えるVisaがおすすめ デビットカードでもポイントがためられるので利用先や貯めたいポイントを重視 ...